ヒュームドシリカ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

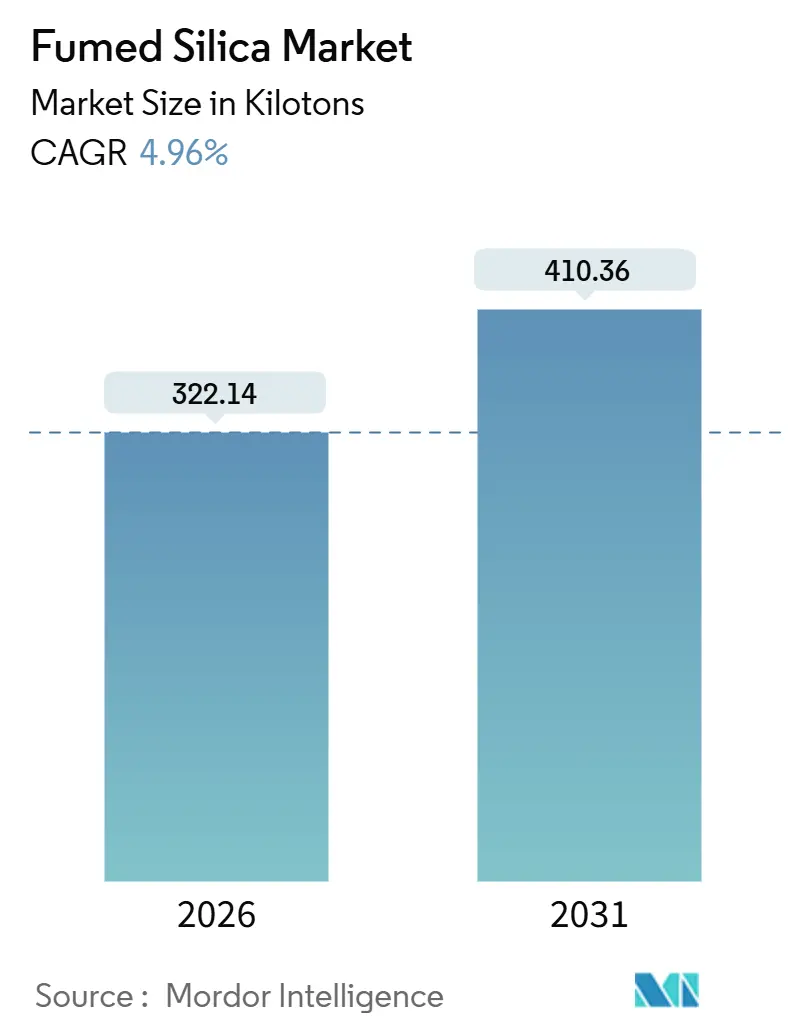

| 市場取引高 (2026) | 322.14 キロトン |

| 市場取引高 (2031) | 410.36 キロトン |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒュームドシリカ市場分析

ヒュームドシリカ市場規模は2026年に322.14キロトンと推定され、予測期間(2026年〜2031年)中にCAGR 4.96%で2031年までに410.36キロトンに達すると予測されています。成長の勢いは、民生用電子機器におけるシリコーンエラストマーの充填量増加、水性塗料を優遇する規制動向、ならびに医薬品およびパーソナルケア賦形剤における高純度要件の高まりに起因しています。火炎加水分解はコモディティグレードにおいてコストリーダーシップを維持していますが、プラズマおよびアーク蒸気酸化は不純物制限が厳しい航空宇宙および半導体のニッチ分野で普及しつつあります。アジア太平洋地域は電気自動車用バッテリー封止材およびCMPスラリーの需要を背景に需要の中心地であり続けており、欧州はエネルギーコストと迫りくる炭素関税に苦慮しています。供給動態は、特殊グレードにおける西側諸国の統合、中国における並行した生産能力の拡大、ならびにポリシリコン生産が停滞した際にマージンを圧迫するSiCl₄原料の持続的な価格変動によって形成されています。

主要レポートのポイント

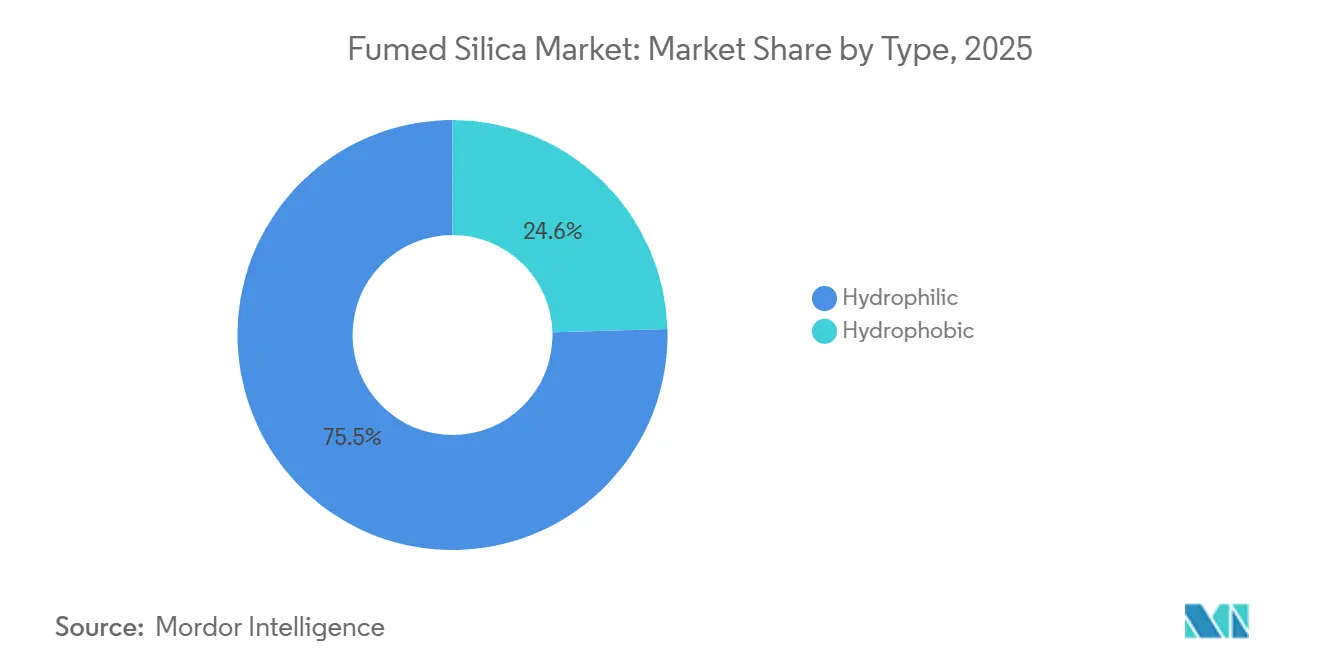

- タイプ別では、親水性グレードが2025年の体積の75.45%を占め、2031年まで年率5.45%で拡大すると予測されています。

- 製造プロセス別では、火炎加水分解が2025年の生産量の72.36%を占めましたが、プラズマおよびアーク蒸気酸化ルートは2031年まで最速の5.92% CAGRを記録する見込みです。

- 機能別では、レオロジー制御および増粘機能が2025年に45.31%のシェアを獲得し、2031年まで年率5.61%で上昇する見込みです。

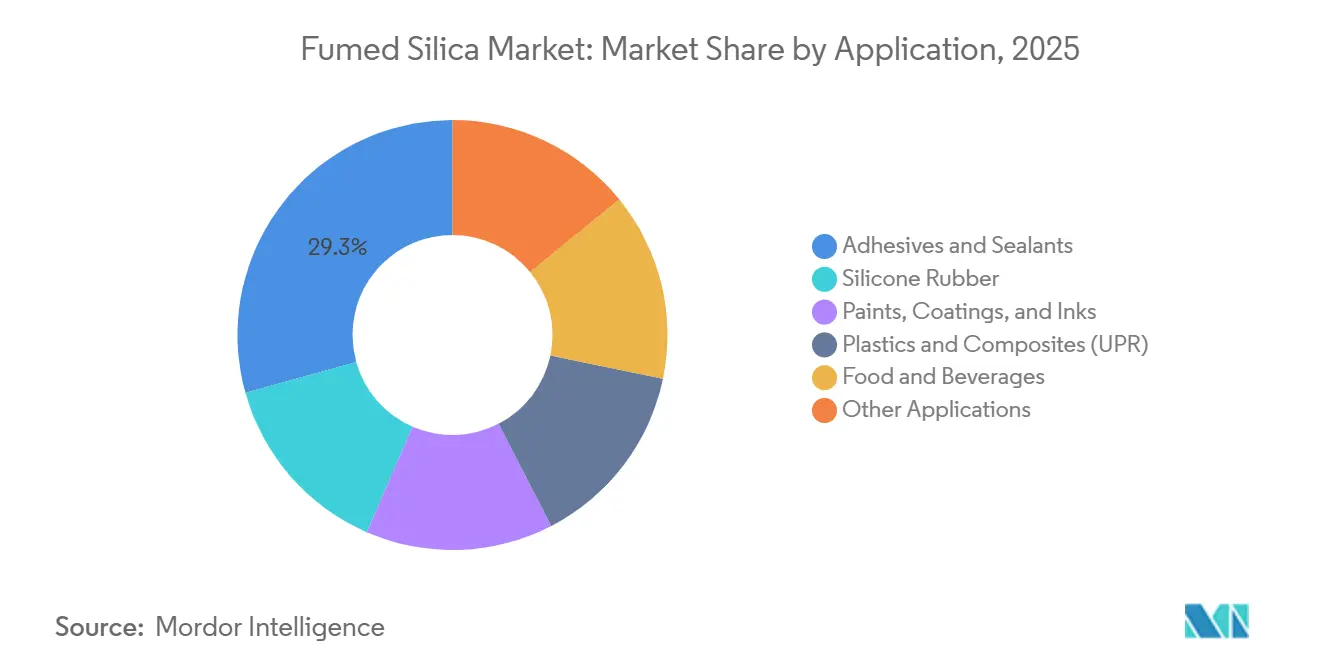

- 用途別では、接着剤およびシーラントが29.33%のシェアと5.78% CAGRの見通しで絶対需要をリードしました。

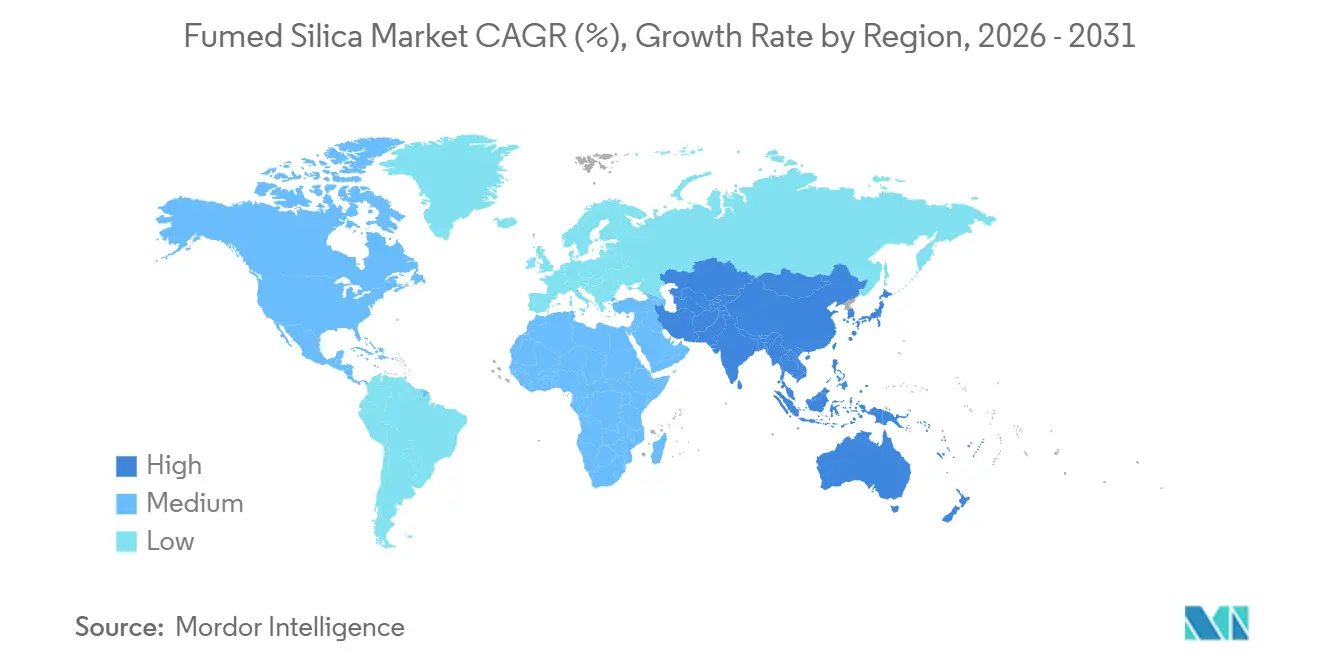

- アジア太平洋地域は2025年の体積の48.15%を占め、5.18%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヒュームドシリカ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民生用電子機器主導のシリコーンエラストマーブーム (アジア) | +1.2% | アジア太平洋地域が中心、北米への波及 | 中期(2〜4年) |

| 塗料およびコーティングの再調合による需要急増 | +0.9% | EU および北米が規制採用をリードするグローバル規模 | 短期(2年以内) |

| 医薬品およびパーソナルケア製剤の急速な成長 | +0.8% | 北米、欧州、インドに集中したグローバル規模 | 中期(2〜4年) |

| 3次元印刷フォトポリマー樹脂への浸透 | +0.5% | 北米および欧州、アジア太平洋地域での早期採用 | 長期(4年以上) |

| 航空宇宙グレードのエアロゲル複合材料は超高純度シリカを必要とする | +0.4% | 北米および欧州、防衛および宇宙分野に限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリコーンエラストマーにおける民生用電子機器ブーム

スマートフォン、ウェアラブル、および車載インフォテインメントモジュールが小型化するにつれ、チキソトロピーと補強性を高めるためのヒュームドシリカ充填を施したシリコーン封止材の需要が急増しています。アジアでは、電動二輪車および三輪車の組立ラインが疎水性グレードの熱伝導ギャップフィラーを活用し、硬化プロセス中の相分離を効果的に防止しています。[1]SAE International、「電動二輪車バッテリーモジュールの熱管理」、sae.org 2023年、Elkemは上海で生産ラインを稼働させ、電子機器グレードのシリコーン接着剤の供給を現地化することを目指しました。韓国におけるフレキシブルOLEDの台頭は、繰り返し曲げ時の光学的透明性を維持するためにナノシリカを必要とする超低粘度シリコーンゲルの需要を促進しています。各ヒンジアセンブリには精密なレオロジー調整が求められますが、沈降シリカではこれを達成できないため、民生用デバイスにおけるヒュームドシリカの浸透が深まっています。

塗料およびコーティングの再調合による需要急増

建築用および工業用の調合業者は、南海岸大気質管理地区規則1113の制限によって加速された転換として、高VOC溶剤を使用せずに塗布性を維持するためにヒュームドシリカに依存する水性システムへの移行を進めています。Evonikの AEROSIL E2Dグレードは2024年6月に稼働し、水性塗料でのより迅速な混合を可能にします。2025年2月に公表されたEUエコラベル基準案は低粉塵原料を重視しており、間接的に粗い沈降グレードよりも焼成シリカを優遇しています。中国およびインドの自動車OEM塗料は、垂直パネルでのたれを防止するために疎水性シリカで補強された高固形分ポリウレタンシステムへの移行が進んでいます。この累積的な転換は、予測期間を通じてヒュームドシリカ市場の成長を支えています。

医薬品およびパーソナルケア製剤の急速な成長

米国食品医薬品局(FDA)および欧州食品安全機関(EFSA)は2024年に食品および栄養補助食品におけるシリカの安全限界を再確認し、粉末ブレンドおよび徐放性錠剤への幅広い使用を解禁しました。化粧品メーカーは2025年のEUナノ成分届出義務に直面しており、粒子径への精査が強化されているため、調合業者は一貫して製造された親水性グレードへの移行を余儀なくされています。インドのジェネリック医薬品メーカーは輸出基準を満たすために賦形剤技術を高度化しており、堅調な国内需要を喚起しています。プロバイオティクスのマイクロカプセル化では、熱帯条件下での保存期間を延長するためにナノシリカと親油性担体を組み合わせています。これらの要因が組み合わさり、世界のCAGRにほぼ1パーセントポイントが加算されます。

3次元印刷フォトポリマー樹脂への浸透

2024年、学術試験によりナノシリカを配合した歯科用樹脂が暫間クラウンに適した曲げ強度を達成することが明らかになりました。ナノシリカは、DLPおよびSLAによって製造される歯科補綴物、補聴器シェル、航空宇宙治具などの製品において、粘度と硬化深度のバランスを取る上で極めて重要です。EvonikのAEROSIL FPシリーズは、長時間の印刷セッション中に粘度変動を引き起こすことなくグリーン部品の強度を高めます。一方、欧州全域の樹脂メーカーは保管中の水分吸収を防ぎポットライフを延長するために疎水性グレードを選択するようになっています。積層造形の領域が単なるプロトタイプから本格的な量産へと移行するにつれ、ヒュームドシリカの需要は堅調かつ持続的な上昇を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SiCl₄原料の価格変動 | -0.6% | ポリシリコンの共同生産サイクルにより最も影響を受けるアジア太平洋地域を含むグローバル規模 | 短期(2年以内) |

| 低コスト沈降シリカの生産能力増強 | -0.5% | アジア太平洋地域および特に中国、特殊グレードへの影響は限定的 | 中期(2〜4年) |

| プラズマ炉に対する火炎加水分解の高エネルギー強度 | -0.3% | 電力コストが高い地域(欧州、日本)に集中したグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SiCl₄原料の価格変動

SiCl₄の供給はポリシリコンの稼働サイクルに依存しているため、太陽光発電需要が軟化してクロロシランの副産物生産量が減少するとスポット価格が上昇し、ヒュームドシリカメーカーはマージン圧力にさらされます[2]Cabot Corporation、「Form 10-K 2024」、cabot-corp.com。メーカーは廃棄物流をSiCl₄に再変換するリサイクルループの探索を進め、リスクを抑制しようとしています。透明なベンチマークの欠如は長期供給契約を複雑にし、多くの接着剤調合業者を予測可能性を損なう四半期ごとの調整に追い込んでいます。

低コスト沈降シリカの生産能力増強

より低い設備投資で立ち上がる中国の工場は、基本的なレオロジーおよびケーキング防止用途においてコストパフォーマンスの差を縮めています。Evonikは2026年に操業開始予定のサウスカロライナ州チャールストンでの沈降シリカ拡張に取り組み、タイヤゴム市場に供給する計画です。沈降グレードは高性能シリコーンゴムにおける疎水性ヒュームドシリカの補強性を再現できませんが、ラテンアメリカの価格に敏感な塗料メーカーは原材料費を削減するために両材料をブレンドしています。代替リスクは、粒子許容差が広い親水性沈降防止用途において最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:親水性グレードが医薬品および食品を支配

親水性グレードは2025年の需要の75.45%を占め、このシェアはFDA 21 CFR 172.480およびEFSA E 551規則に準拠した未修飾表面を好む医薬品および栄養補助食品メーカーを背景に、2031年まで堅調な5.45% CAGRと一致しています。シランで処理された疎水性バリアントは、水分に敏感なシリコーンゴムおよび非極性コーティングに対応していますが、補強単位当たりのコストが高いため成長ペースは緩やかです。

親水性の拡大はインドで顕著であり、錠剤メーカーは輸出輸送中の有効成分を安定化させるために細粒シリカを指定しています。疎水性の採用は風力タービンブレード接着剤および3次元印刷樹脂で急増しており、Tokuyamaの2024年の浙江省における生産能力増強が後押ししています。Evonikの分散性に優れた親水性E2Dラインにより、水性塗料調合業者は混合時間を5分の1短縮でき、プロセス経済性が向上します。シリコーンゴムにおける疎水性グレードのヒュームドシリカ市場規模は依然としてプレミアムを維持しており、沈降代替品は8 MPaを超える引張強度目標を達成できません。

製造プロセス別:プラズマルートが特殊ニッチで台頭

火炎加水分解は2025年の生産量の72.36%を生成し、レオロジー制御において支配的な地位を維持しています。しかし、プラズマおよびアーク蒸気酸化は、航空宇宙エアロゲルおよびCMPスラリーが金属汚染物質を含まない超高純度粒子を要求するため、5.92% CAGRで上回る成長を示す見込みです。プラズマユニットは韓国および台湾の半導体ファブが要求するサブ10 ppmの不純物閾値を満たし、特殊分野における参入障壁を強化しています。

設備投資が高いにもかかわらず、プラズマモジュールは再生可能エネルギーと統合してカーボンフットプリントを削減できるという特性を持ち、欧州の迫りくるCBAM関税の下で魅力的な属性となっています。ドイツの火炎加水分解事業者はグリーン水素バーナーを試験していますが、電解槽の供給が限られています。アーク蒸気酸化のスループットは火炎加水分解の約3分の1に留まるため、その商業展開は高付加価値の防衛複合材料に限定されています。したがって、プラズマグレードのヒュームドシリカ市場規模は絶対トン数では小規模にとどまりますが、戦略的には重要です。

機能別:レオロジー制御が全用途をリード

レオロジー制御および増粘は、せん断減粘流動を必要とする水性塗料および高固形分接着剤に支えられ、2025年の需要の45.31%のシェアでリードしました。このセグメントは2031年まで5.61%で拡大し、2031年における機能別ヒュームドシリカ市場規模で最大を占めます。沈降防止およびケーキング防止は相当なシェアで続き、湿潤気候における粉末食品および農薬に対応しています。

シリコーンゴム補強は成長が抑制されていますが、疎水性グレードが適切な充填量で高い引張強度を達成するためプレミアムを維持しています。Evonikのグレードはイノベーションの飛躍を示し、粘度基準を達成するためのシリカ添加量の削減を可能にし、コストを削減しています。塗料調合業者がコスト意識の高いセグメントで沈降シリカに移行している一方、疎水性ヒュームドシリカは自動車補修塗装において依然として最高位を維持しており、わずかな垂直方向のたれも許容されません。

用途別:接着剤およびシーラントが体積成長をリード

接着剤およびシーラントは2025年の体積の29.33%を吸収し、アジアの建設および自動車軽量化に支えられて5.78%で成長する見込みです。バッテリー電気自動車では、構造用接着剤がロボット塗布時の接着線厚さを維持するためにシリカを使用しています。シリコーンゴムはガスケットおよび医療用チューブに不可欠であり、200℃の連続使用温度での生体適合性を確保しています。

塗料およびインクは、欧州の建築用調合業者がVOCを削減するにつれて成長が見込まれます。プラスチックおよび複合材料はシェアを維持していますが、中空ガラスマイクロスフェアとの競争に直面しています。食品および飲料セクターは、特に東南アジアのインスタント飲料ミックスを中心に勢いを増しています。一方、医薬品、パーソナルケア、3次元印刷などの他の有望なセグメントは急速に拡大しており、ヒュームドシリカ市場における有望な収益センターとして位置づけられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の体積の48.15%を占め、2031年まで5.18%で成長しており、ロジックファブ向けCMPスラリー需要、中国のバッテリー封止材、インドの栄養補助食品生産の増加が牽引しています。Tokuyamaの浙江省工場は自動車塗料向け表面処理グレードの現地供給を支え、OCIの群山ユニットは韓国のシーラントおよび二次電池ラインに供給しています。日本は火炎加水分解にグリーン水素を試験していますが、規模の制約に直面しています。

北米はNASAのエアロゲルプロジェクトと建築用塗料における厳格なVOC規制を背景に成長を維持しました。Wackerのテネシー州チャールストン工場はシリコーンゴムコンパウンドを供給しており、Evonikのサウスカロライナ州における新たな沈降シリカラインは低層セグメントでの代替圧力を示唆しています。カナダとメキシコは遅れをとっていますが、自動車組立に関連して約5%の成長を記録しています。

エネルギーコストと迫りくるCBAM炭素関税が欧州の成長を制限しています。EvonikのラインフェルデンE2D施設は混合エネルギーを5分の1削減する水性対応グレードを提供しています。EUエコラベル基準案とオランダにおけるSTOT RE 1分類の可能性は塗料メーカーのコンプライアンス費用を引き上げていますが、CORDISの下での航空宇宙エアロゲル資金調達が特殊需要の回復力を維持しています。

バリューチェーン分析

上流のバリューチェーンは、四塩化ケイ素(SiCl4)およびそれを供給するクロロシラン設備を中心としており、原料統合と副産物管理がコスト安定性の鍵となる。中核製造プロセスでは、SiCl4を主に火炎加水分解によって親水性コモディティグレードの発煙(ヒュームド)シリカに転換する一方、プラズマおよびアーク蒸気酸化法は、より厳格な金属不純物管理を必要とする超高純度ニッチ用途を支えている。このプロセスはエネルギー集約的であるため、プラントの経済性と供給の信頼性は光熱費・エネルギー価格に左右され、ポリシリコンの稼働サイクルがSiCl4の供給を乱すとボラティリティが増幅される。

中流工程には、疎水性グレードを作るための表面処理、粉砕・脱塵、そしてアプリケーション対応の分散サポートが含まれ、これは水性塗料やエレクトロニクス用シリコーンにおいて差別化要因となっている。生産者は、大手接着剤、シーラント、シリコーンゴム、塗料、医薬品配合業者に直接契約を通じて販売し、小規模なコンバーターやコンパウンダー向けには専門化学品ディストリビューターを通じて販売する。顧客は、バッチ間性能を保護するために、一貫したBET比表面積、低水分、そして粉塵管理を重視する。下流では、発煙シリカはシリコーンエラストマーやシーラントに配合され、レオロジーおよび垂れ制御のために塗料やインキに配合され、医薬品や化粧品では流動化剤として使用されており、そこでは適格性要件、規制文書、および検証済みの供給継続性がスイッチングコストを高めている。

競合環境

ヒュームドシリカ市場は適度に集約されています。西側のリーダー企業は高マージンのニッチ分野に注力する一方、中国企業はケーキング防止および基本的なレオロジー用途向けのコモディティ親水性生産を拡大しています。プラズマルートの新規参入者は超高純度エアロゲルおよび半導体用途を追求しており、長期的に火炎加水分解の既存事業者を脅かしています。SiCl₄の価格変動への対応が決定的となり、クローズドループのクロロシランリサイクルパイロットがマージンの安定化を目指しています。バイオベースの籾殻シリカが持続可能性の切り札として台頭していますが、不純物制御においてはまだ不十分です。全体として、技術差別化と下流ユーザーへの地域的近接性が投資を導き、ヒュームドシリカ市場が今後10年間でどのように発展するかを形成しています。

ヒュームドシリカ産業のリーダー企業

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Tokuyama Corporation

OCI Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、下流ユーザーがより厳格な不純物限界、よりクリーンな取り扱い、水性システムでのより速い分散を必要とする、特殊グレードの差別化と地域的な供給安定性に集中している。Evonikがラインフェルデン(2024年6月)でAEROSIL Easy-to-Disperse機能を稼働させたこと、および同社のより広範なシリカポートフォリオの再編(2025年1月設立のSmart Effects)は、供給業者が塗料、エレクトロニクス、消費者向けヘルスケア配合を狙って、発煙シリカにアプリケーションサポートをバンドルしている様子を示しており、そこでは混合時間、粉塵発生、一貫性が調達および性能上の優先事項となっている。並行して、10ppm未満の不純物閾値を必要とする半導体関連用途、およびアジア太平洋地域のCMPスラリー需要は、コモディティの沈降シリカが代替不可能な、プラズマおよびアーク蒸気酸化グレードの機会を支えている。

能力および事業拠点の動きも、購入者の調達方法とベンダー適格審査の在り方を形作っている。Wackerがテネシー州チャタヌーガ(原文はCharleston、テネシー州チャールストン)で13,000トンの発煙シリカプラントを稼働させたこと(2024年1月)は、北米での供給可能性を拡大している。Cabot Sanmarによるタミルナードゥ州メットゥールでのブラウンフィールド投資(2026年4月発表)は、インドの接着剤、シーラント、電池関連需要向けの供給の現地化を示している。一方、Evonikがニューヨーク州ウォーターフォードの発煙シリカ生産の2025年半ば閉鎖を計画通り発表するなど、ネットワーク最適化の動きは、配合業者の間でデュアルソーシングや再適格審査の取り組みを促しており、検証済みの継続性、より厳格な仕様管理、エレクトロニクスおよび自動車製造拠点への物流的近接性を提供できる供給業者に余地を生み出している。

最近の業界動向

- 2026年6月:Cabot Corporationは、電気自動車用電池パックの接着システムにおけるCAB-O-SIL TS-720発煙シリカの使用を強調し、厳しい接着条件下での安定性とアプリケーション一貫性に焦点を当てた。電池パック用接着剤への注力は、発煙シリカ供給業者が急成長するEV組立ワークフローと高性能接着要件に向けて、アプリケーション特化型グレードを位置付けている様子を浮き彫りにしている。

- 2025年1月:Evonik Industries AGは、ニューヨーク州ウォーターフォードの発煙シリカ製造施設の2025年半ば閉鎖計画を含む、シリカネットワークの戦略的再編を発表し、北米での追加の拠点対応も進めた。この動きは地域的な供給選択肢を変化させ、顧客の再適格審査サイクルを引き起こす可能性があり、利用可能な能力と同等の製品文書を持つ代替供給業者に恩恵をもたらす。

- 2024年6月:Evonik Industries AGは、塗料顧客の効率向上を目指したAEROSIL Easy-to-Disperse(E2D)発煙シリカ技術のため、ドイツのラインフェルデンに新プラントを稼働させた。追加された分散機能は、混合時間、粉塵低減、一貫したレオロジー制御が調達および性能上の優先事項となる、水性および低VOC塗料配合を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、産業用途および特殊用途全般にわたる下流配合においてレオロジーおよび補強添加剤として使用される、単体材料として供給される発煙シリカと定義される。本レポートでは、一次形態で販売される発煙シリカの需要を市場として扱い、数量ベースで計上する。

対象範囲の除外:沈降シリカ、シリカゲル、コロイダルシリカ、および発煙シリカがすでに他の化学システムに混合されている配合ブレンドは除外される。

セグメンテーション概要

- タイプ別

- 親水性

- 疎水性

- 製造プロセス別

- 火炎加水分解

- プラズマ/アーク蒸気酸化

- 機能別

- レオロジー制御/増粘

- 沈降防止/ケーキング防止

- 補強/充填剤

- 用途別

- シリコーンゴム

- 接着剤およびシーラント

- 塗料、コーティング、およびインク

- プラスチックおよび複合材料(不飽和ポリエステル樹脂)

- 食品および飲料

- その他の用途(医薬品およびパーソナルケアなど)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、後続の前提が乖離しないよう、シリカ化学、生産能力、地域産業生産高に関する明確なファクトベースを設定することから始まる。産業鉱物の背景を把握するために使用される公開資料には、米国地質調査所(USGS)、貿易フローの方向性を示すUN Comtrade、産業指標のEurostat、取り扱いおよびコンプライアンスの手がかりとなる政府の環境または労働安全機関が含まれる。

最終用途のロジックを実用的に保つために、塗料、シリコーンエラストマー、電池関連配合に関する査読済み論文、および表面処理や分散ニーズの変化を示す特許データベースも確認する。企業の届出書類、年次報告書、投資家向けプレゼンテーションは、プラント稼働開始、デボトルネッキング、地域的な事業展開を検証するために使用され、企業財務およびニュースの有料購読サービスは発表時期の追跡に役立てられる。必要に応じて、出荷レベルのデータベースを使用して、関連するシリカの動きに関する貿易動向を相互確認し、その後メインモデルに反映させる。これらの情報源は網羅的ではなく、モデルで使用されるデータポイントの収集、検証、明確化のために、他にも多数の公開資料が使用された。

一次インタビューおよび調査

一次情報は、グレードの規定方法、用途別の一般的な投入量範囲、価格変動時の代替限界など、発煙シリカの購買パターンを確認するために使用される。主要消費地域全体の生産者、ディストリビューター、配合業者、技術系バイヤーに話を聞くことで、二次情報の裏付けを取り、ギャップを埋め、最終的な前提を三角測量的に検証することができる。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | アジア太平洋(APAC):45% |

| ミドルティア:44% | 機能/部門リーダー:27% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模企業:19% | マネージャー:59% | 南北アメリカ:20% |

市場規模算定と予測

中核となる規模算定ロジックは、トップダウンとボトムアップの組み合わせを使用する。まず、生産および貿易シグナルから地域的な供給可能性を再構築し、その後、下流の消費パターンと照合する。発煙シリカは配合における性能のために選択されるため、当モデルでは、シリコーンエラストマー生産動向、塗料・コーティング活動、インキ・接着剤消費指標、およびゲルシステムが関連する電池製造の成長といった実用的な需要ドライバーを使用する。

総計は、その後、選択的なボトムアップ近似を用いて裏付けられ、これにはサンプル化された供給業者の数量集計、主要輸入市場でのディストリビューターチャネルの確認、下流数量に適用される限定的なアプリケーション投入量範囲が含まれる。小規模国やニッチ用途において視認性が弱い場合、ギャップ対応は保守的な浸透率の前提を通じて行われ、これはインタビューを通じて検証された後、貿易方向や生産能力に関するニュースと再確認される。

予測については、シナリオ分析を使用し、主要な需要ドライバーに関する単純な回帰チェックで裏付けられるため、変数が変化してもモデルは説明可能な状態を保つ。生産能力の追加、原料関連のボラティリティ、アプリケーションミックスの変化に関する前提は、専門家のフィードバックを得て見直され、予測期間全体を通して一貫して適用される。

データ検証および更新サイクル

検証は、単一のデータ系列が結果を支配しないよう、独立した指標間の三角測量を通じて完了する。地域別に妥当性チェックを実施し、異常な変動がないか前年比の動きを確認し、承認前に複数のアナリストによるレビューを経てモデルを検証する。

下流生産指標に裏付けられない貿易の動きなど、不整合が現れた場合、関連する前提が見直され、専門家への的を絞った再確認が行われる。レポートは毎年更新され、生産能力の拡大、大規模な操業停止、産業需要に影響を与える政策変更など、重大な事象が発生した場合には臨時の更新が行われる。納品前には、クライアントが最新の情報を確実に受け取れるよう、アナリストが最終確認を実施する。

他の公開推計値と比較したMordor Intelligenceの発煙シリカ市場規模

発煙シリカについて異なる市場価値が見られるのは一般的であるが、これは発行元が必ずしも同じ製品セット、同じ価格算定の時間軸、または数量と収益の同じ換算方法を用いているとは限らないためである。一部の情報源が近接するシリカカテゴリーを混同したり、下流化合物をあたかも一次材料の販売であるかのように扱ったりする場合にも、差異が生じる。

一部の公開データは幅広い平均価格に大きく依存しており、地域によってグレードミックスがどのように変化するかを示していないため、需要が同程度であっても最終的な収益合計が変動する可能性がある。そうしたより広範な範囲は沈降シリカやコロイダルシリカを含む場合があるが、Mordor Intelligenceは一次形態で販売される発煙シリカのみを計上し、価値換算を適用する前に322.14キロトン(2026年)および410.36キロトン(2031年)といった数量チェックポイントに規模算定を固定している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.74 B (2024) | |

| 業界出版社A | USD 1.64 B (2025) | 異なる基準年および価格算定期間を使用しており、親水性グレードと疎水性グレードの間、および地域間で数量が収益にどのように換算されたかについての詳細は限定的である。 |

| 市場出版社B | USD 1.74 B (2024) | 同じ年を報告しているが、隣接するシリカ製品や配合化合物の除外規則を明確に示しておらず、バスケットの定義方法によって総計が変動する可能性がある。 |

この比較は、推計値がばらつく理由として、主に範囲管理と価格換算の透明性を指摘している。数量の基準点、アプリケーションマッピング、貿易または生産能力シグナルを併用することで、最終的な規模算定は更新のたびに監査・再現しやすい状態を保つことができる。

レポートで回答される主要な質問

2026年のヒュームドシリカ市場の規模はどのくらいですか?

2026年に322.14キロトンに達し、2031年までに410.36キロトンに達すると予測されており、CAGR 4.96%を記録しています。

2031年まで最も速く成長するセグメントはどれですか?

航空宇宙および半導体の純度ニーズに牽引されたプラズマおよびアーク蒸気酸化が最高の5.92% CAGRを記録する見込みです。

なぜアジア太平洋地域が最大の消費地なのですか?

地域の電子機器、バッテリー、CMPスラリー需要により、アジア太平洋地域は2025年に48.15%の体積シェアを占め、5.18%の成長軌道にあります。

SiCl₄の価格設定はどのようなリスクをもたらしますか?

ポリシリコンサイクルの逼迫によりSiCl₄コストが上昇し、世界のCAGRから最大0.6パーセントポイントが削減される可能性があります。

VOC規制は需要にどのような影響を与えますか?

コーティングにおける規制強化がたれ制御のためにヒュームドシリカに依存する水性製剤を促進し、予測CAGRに0.9パーセントポイントが加算されます。

最終更新日: