燃料タンカーサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

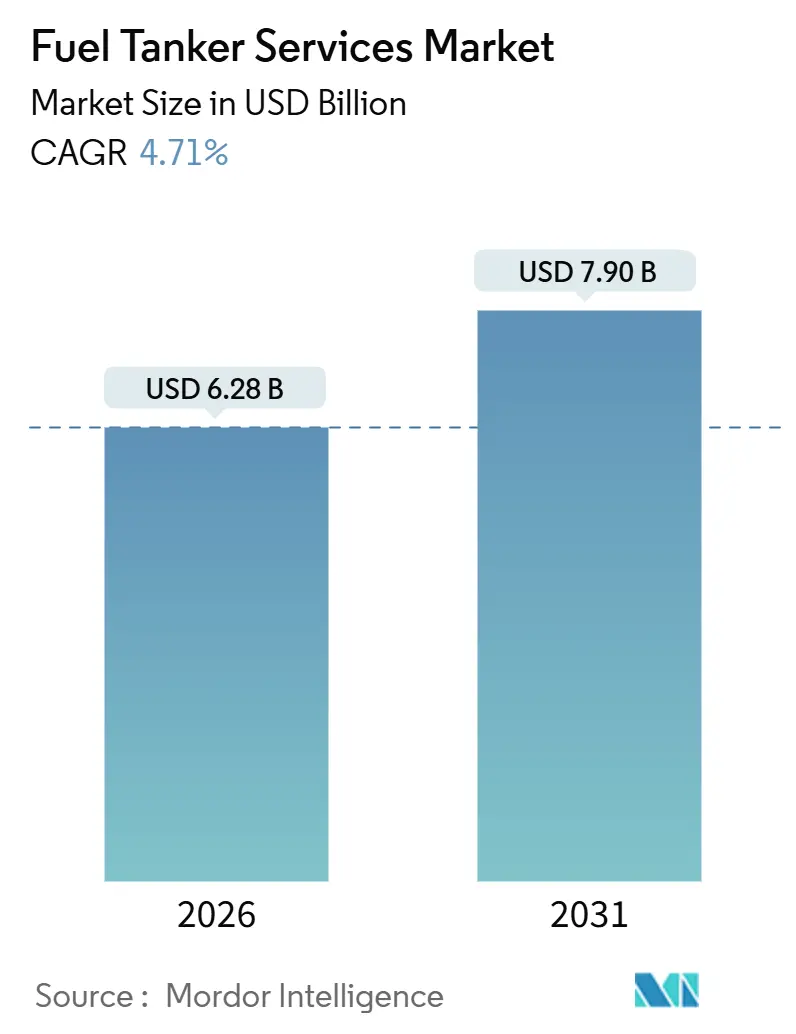

| 市場規模 (2026) | 6.28 十億米ドル |

| 市場規模 (2031) | 7.90 十億米ドル |

| 成長率 (2026 - 2031) | 4.71% CAGR |

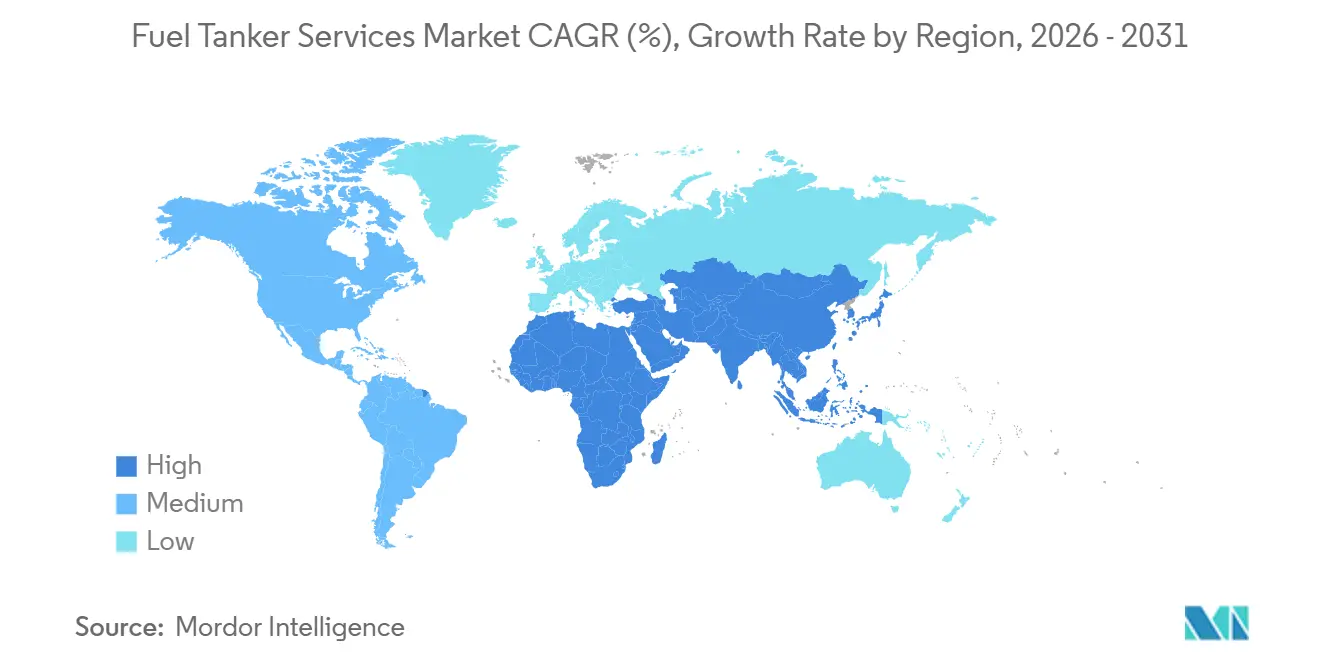

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

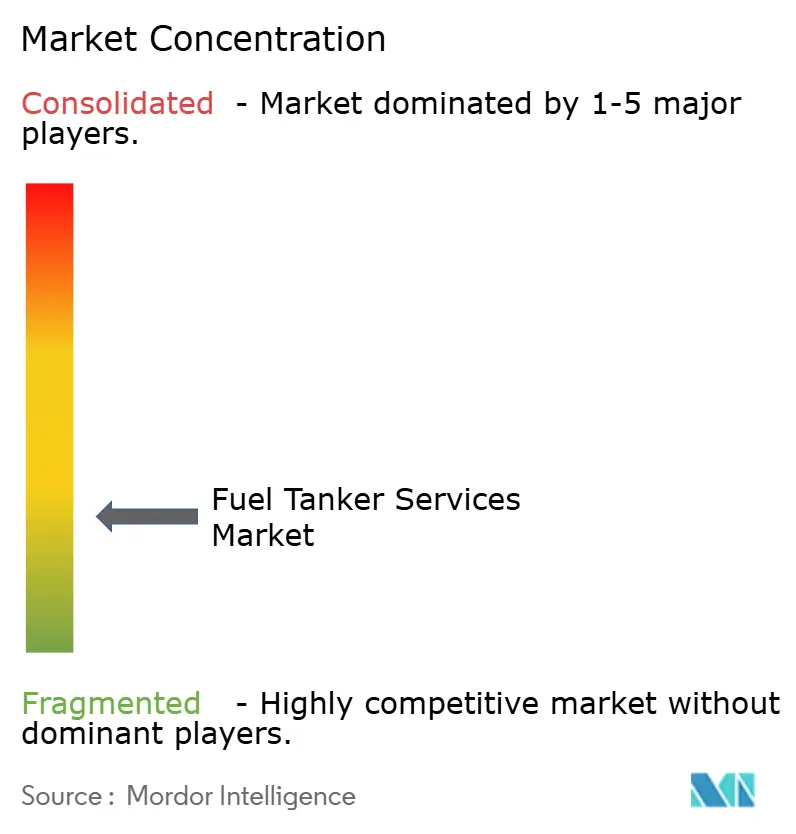

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料タンカーサービス市場分析

燃料タンカーサービス市場規模は2026年に62億8,000万米ドルと推定され、予測期間(2026年〜2031年)において年平均成長率4.71%で2031年までに79億米ドルに達すると予想されます。

成長は3つの構造的な追い風から生まれています。新興経済圏における小売給油所ネットワークの展開、遠隔地の産業現場でのモバイル給油需要の増大、そして専門的な取り扱いインフラを必要とするバイオ燃料ブレンド規制です。[1]インド石油・天然ガス省、「月次燃料小売拡大レポート」、mopng.gov.in 競争の激化により、事業者はリアルタイムの積載量可視化、予知保全、ルート最適化のためのテレマティクスを導入しており、これにより空走距離の削減と保険料の引き下げを実現しています。同時に、風袋重量を30〜40%削減する複合材料タンクが、E15を超えるエタノールブレンドに対するペイロード効率と耐腐食性を追求するフリートの間で普及しつつあります。地域の専門業者は、緊急対応、航空機への直接給油(インドゥプレーン・フューエリング)、および防衛ロジスティクスにおいてニッチ契約を獲得する有利な立場にあり、一方でグローバルメジャー企業はLNGバンカリングとブロックチェーンを活用した燃料追跡システムにリソースを集中させています。

主要レポートのポイント

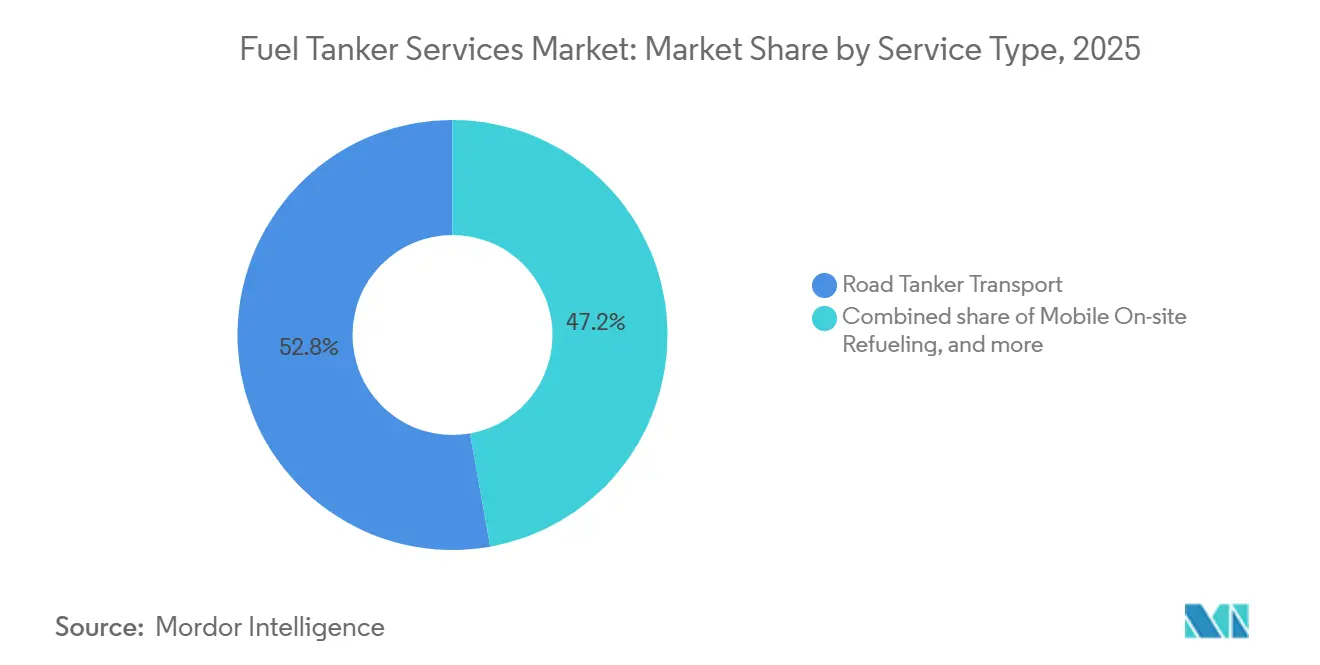

- サービスタイプ別では、道路タンカー輸送が2025年の燃料タンカーサービス市場シェアの52.8%を占めてトップとなり、現場モバイル給油は2031年までに年平均成長率7.9%で拡大すると予測されます。

- 材料別では、炭素鋼が2025年の燃料タンカーサービス市場規模の60.1%のシェアを獲得し、複合材料タンクは2031年までに年平均成長率9.2%で成長しています。

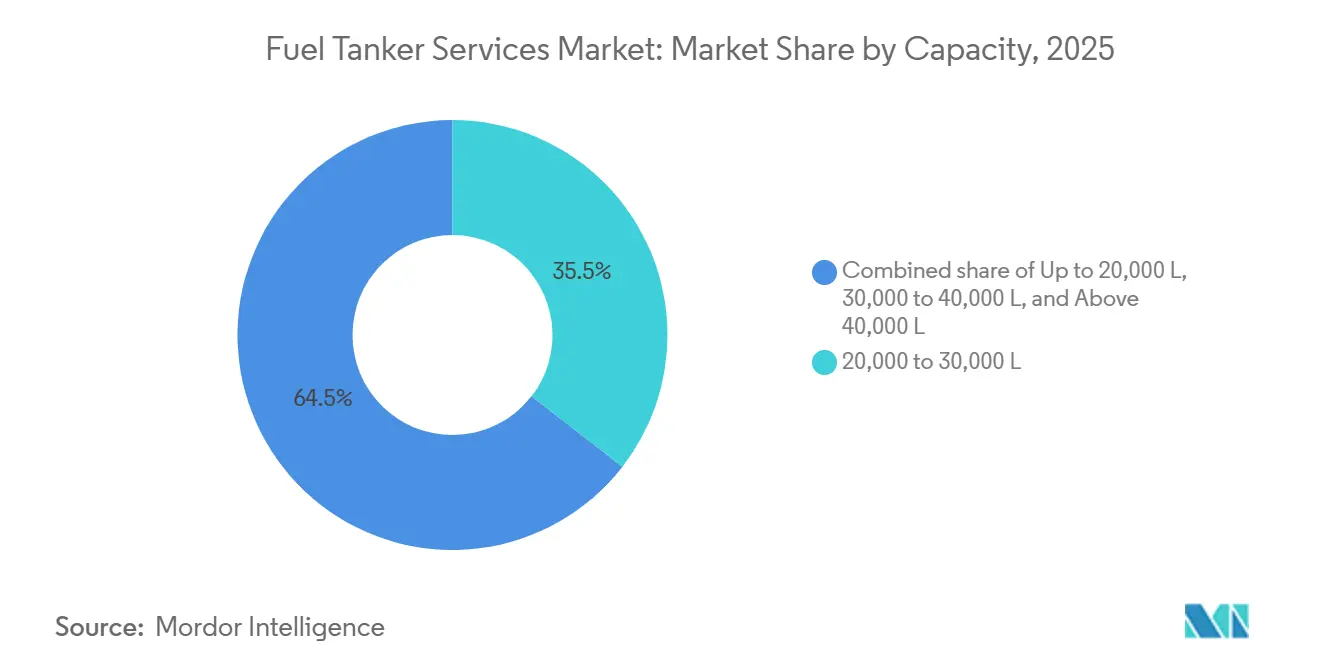

- 容量別では、20,000〜30,000リットルクラスが2025年に35.5%のシェアを保持し、20,000リットル以下のセグメントは年平均成長率7.1%で成長する見通しです。

- 燃料タイプ別では、ディーゼルが2025年に39.9%の売上を創出しましたが、その他のセグメント(バイオ燃料、エタノール、再生可能ディーゼルを含む)は2031年までに年平均成長率9.7%を記録する見込みです。

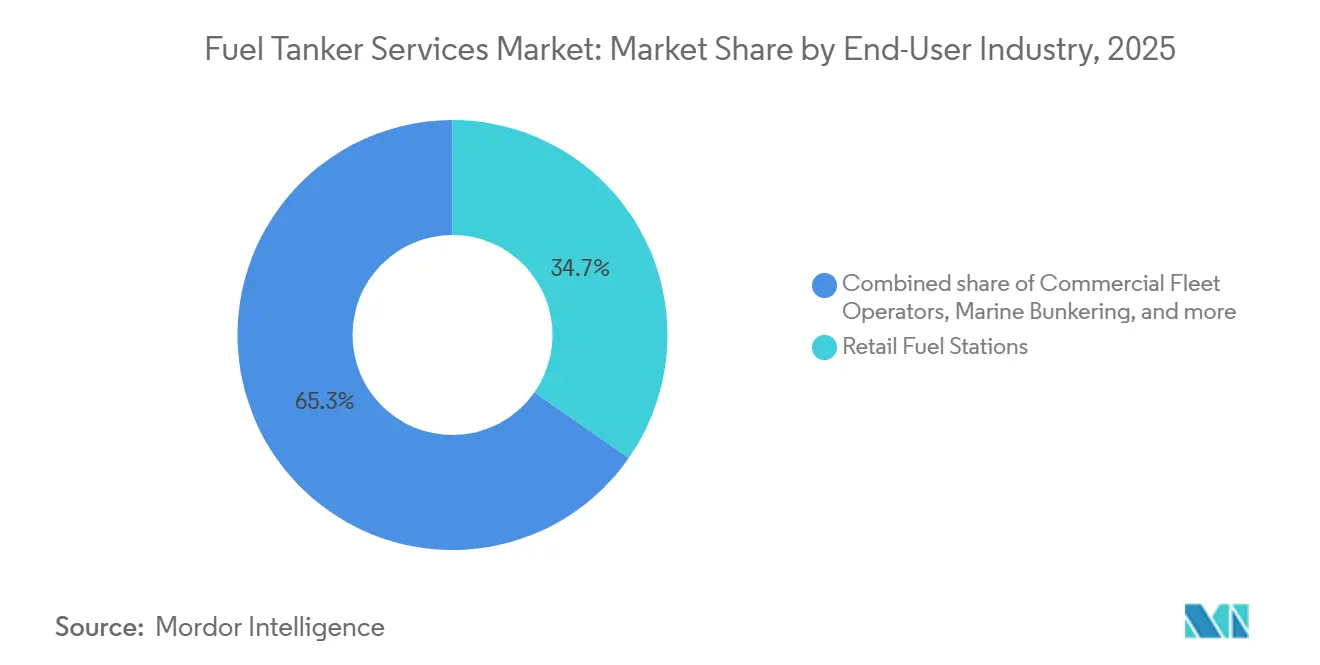

- エンドユーザー別では、小売給油所が2025年に34.7%を占めましたが、海上バンカリングは2031年までに年平均成長率8.3%のペースで拡大する軌道に乗っています。

- 地域別では、アジア太平洋が2025年に33.6%の売上を貢献し、年平均成長率6.4%で拡大すると予測されており、他のすべての地域を上回るペースです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の燃料タンカーサービス市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)% CAGR予測へのインパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 小売給油所ネットワークの拡大 | +1.2% | アジア太平洋が中心、中東・アフリカに波及 | 中期(2〜4年) |

| 商用車貨物需要の増大 | +0.9% | グローバルの産業回廊 | 短期(2年以内) |

| 安全・コンプライアンスのアウトソーシング強化 | +0.7% | 北米・欧州、新興アジア太平洋 | 中期(2〜4年) |

| 遠隔地操業における現場モバイル給油 | +1.0% | 世界中の鉱業地帯および再生可能エネルギーサイト | 長期(4年以上) |

| バイオ燃料ブレンド義務化 | +0.8% | 南北アメリカおよび欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における小売給油所ネットワークの拡大

中国は2025年に3,200の小売店舗を追加し、そのネットワークを120,000を超える規模に引き上げ、第3・第4層都市への配送ルートを拡大しました。インドは2028年までに100,000のステーションを目標としており、農村地区をナビゲートできる密なハブアンドスポーク型タンカー業務への需要を高めています。インドネシア、ベトナム、フィリピンも同様のトレンドを反映しており、プルタミナ単独で2025年に1,400のサイトを開設し、沿岸バンカリングリレーと道路タンカーによるラストマイル供給に依存しています。サウジアラビアの2024年小売自由化は、2025年末までに800のブランドステーションを追加し、国際的な物流プロバイダーに新たな契約機会を開きました。ネットワークが地理的に分散するにつれて、燃料タンカーサービス市場は、狭い車線や未舗装道路を走行できる20,000リットルおよび20,000リットル未満の車両による、より小規模で高頻度な配送へと軸足を移しています。

商用車貨物需要の増大

米国の貨物輸送トン数は2025年に前年比3.8%増加し126億トンに達し、フリートデポおよび物流センターでのディーゼル需要を高水準に維持しています。[2]米国運輸統計局、「貨物輸送サービス指数2026」、bts.dot.gov 中国は同年に420万台の商用車を生産し、そのうち180万台が大型トラックであり、アジア太平洋地域が最大のディーゼル消費地としての地位を強化しています。欧州における道路貨物量の2.4%増加は主にeコマースのフルフィルメントによるものであり、フリート事業者はテレマティクス統合スケジューリングと一括請求を提供する専門業者への燃料ロジスティクスのアウトソーシングを進めています。テレマティクスシステムはリアルタイムの在庫読み取りを提供し、管理コストを削減して顧客維持率を高めています。これらの要因が総合的に、代替パワートレインが徐々に普及する中でも、燃料タンカーサービス市場に継続的な成長の勢いをもたらしています。

専門業者への安全・コンプライアンスのアウトソーシング強化

米国パイプライン・危険物安全局は2025年に燃料タンカー事故を1,240件記録し、連邦規則集第49編第177部の規則のより厳格な執行を促しました。小売チェーンとフリート事業者はISO 9001およびISO 45001の認証を受けた物流パートナーへのアウトソーシングを進め、訓練および整備に関する責任を移転しています。欧州の2025年1月ADR改定により、資本コストを引き上げる圧力逃し装置と遮断弁が義務付けられ、個人事業者が統合へと向かう傾向が強まっています。[3]欧州経済委員会、「ADR 2025年改正」、unece.org 保険会社は衝突回避システムを搭載したフリートに対して10〜15%の保険料割引を提供しており、技術導入をさらに促進しています。中国およびインドで事業を展開する多国籍企業はISO 28000の検証をますます要求するようになっており、文書化されたセキュリティプロトコルを持つ実績ある事業者を優遇しています。

遠隔地操業における現場モバイル給油需要

BHPのピルバラ鉱山は2025年に4億5,000万リットルのディーゼルを消費し、そのうち35%は保管タンクの許認可障壁を回避したモバイルタンカーによって調達されました。エアステッドのオフショア風力プロジェクトも同様の戦略を採用し、海上で船舶に給油して混雑した港を回避しました。ブラジルのセラード農場やアルゼンチンのパンパスも、作物収穫を保護するタイムリーなディーゼル配送が重要となる植付けおよび収穫期にモバイルサービスを活用しています。米国国防兵站局はモバイル契約に12億米ドルを発注し、ジャストインタイム供給への軍の依存を裏付けています。こうした契約は堅実なマージンを維持し、燃料タンカーサービス市場の長期的な成長プロファイルを強化しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)% CAGR予測へのインパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| ゼロエミッショントラックの普及加速 | -0.8% | 北米・欧州、中国沿岸部 | 中期(2〜4年) |

| 原油価格の変動 | -0.5% | グローバル、新興市場で顕著 | 短期(2年以内) |

| ディーゼル排出規制の強化 | -0.6% | 欧州、北米、中国 | 短期(2年以内) |

| ドライバー不足と高騰する保険料 | -0.7% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ゼロエミッショントラックの普及加速

バッテリー式電気トラックの販売台数は2025年に米国で14,200台に達し、クラス8販売の4.6%に相当し、カリフォルニア州は2032年までにゼロエミッショントラックの販売を40%とすることを義務付けています。欧州は2030年までに大型フリートのCO₂排出量を45%削減することを義務付けており、中国は2025年に89,000台の新エネルギー商用車新規登録を記録しました。長距離ディーゼル輸送が依然として主流ですが、都市部における電動化の進展により、密集した輸送回廊での従来型タンカー配送への需要が侵食されています。テスラのセミとボルボのFMエレクトリックプラットフォームは500マイルを超える航続距離を実現し、地域物流アプリケーションにおける給油イベントを減少させています。充電インフラの普及に伴い、燃料タンカーサービス市場はディーゼルの減少を相殺するためLNG、水素、再生可能ディーゼルへの多角化を図る必要があります。

ドライバー不足と急騰する保険料

米国は2025年にドライバー不足が78,000人に達し、2031年には160,000人の欠員が生じる可能性があり、危険物取り扱い認定を持つタンカードライバーは特に不足しています。[4]米国トラッキング協会、「ドライバー不足レポート2026」、trucking.org タンクフリートに対する商業自動車保険料は、高額な懲罰的評決により2025年に18〜22%上昇し、中小事業者を圧迫しています。欧州はドライバー50万人の不足に直面しており、フリートは賃金引き上げと入社ボーナスの支給を余儀なくされています。オーストラリアの提案されている責任連鎖規則は荷主にも責任を及ぼし、コンプライアンスコストを引き上げて垂直統合型物流プロバイダーを優遇しています。規模の小さい運送業者が増加する保険料を吸収し、ドライバー維持に投資できる大手企業に売却する形で、業界の統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:モバイル給油が従来の輸送を上回る成長

道路タンカー輸送は2025年の燃料タンカーサービス市場売上の52.8%を創出しましたが、先進国でパイプラインネットワークが成熟するにつれて緩やかな拡大にとどまっています。現場モバイル給油は年平均成長率7.9%で成長しており、固定貯蔵インフラよりも稼働率を重視する鉱業、建設、農業のクライアントを取り込んでいます。2025年大西洋ハリケーンシーズン中の緊急燃料対応展開は1億2,000万リットルを超え、迅速対応フリートへの需要を裏付けました。米国国防兵站局からの長期燃料供給契約は予測可能なキャッシュフローを提供し、プライベートエクイティ資本を引き付けており、サービスの多角化が燃料タンカーサービス市場のレジリエンスを支えることを示しています。

モバイル給油の採用曲線は、企業の調達チームを安心させるISO 9001およびISO 45001認証によってさらに支えられています。小型ピックアップトラックベースの専用タンカーは、従来のセミトレーラーが機動できない狭い建設現場に到達できます。一方、テレマティクスを搭載した道路タンカー事業者はアセット利用率を高めて保険料を削減していますが、その成長は成熟した都市部配送ループに縛られています。その結果、サービスミックスの再編成は、長距離デポ補給とラストマイル現場給油の間で柔軟に設備を切り替えられるアジャイルな事業者を優遇しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

材料タイプ別:複合材料タンクが普及

炭素鋼は低い取得コストと広く普及した修理技術により、2025年の燃料タンカーサービス市場の60.1%のシェアを維持しました。ステンレス鋼は純度を要求する航空および医薬品グレード燃料において18%のニッチを保持しています。アルミニウム合金の12%のシェアは、応力腐食の制限にもかかわらず欧州の化学物質ロジスティクスにおける軽量化の優位性を反映しています。複合材料タンクは2031年まで年平均成長率9.2%で拡大すると予測されており、耐腐食性と30〜40%の重量削減を背景に、E15を超えるエタノールブレンドを取り扱うフリートから受注を獲得しています。

2025年の連邦規則集第49編第178部の改定により、複合材料シェルが薄い壁で満たすことができるより厳しい衝突安全性閾値が導入され、安全義務に準拠しながら風袋重量を削減しています。欧州のADRは厳格な落下試験および耐火試験の後に複合材料を受け入れ、新たな対応可能な量を解放しています。導入障壁は残っています(より高い初期コストと修理施設の不足)が、総所有コストの優位性が回収期間を縮小させており、燃料タンカーサービス市場内の調達を先進材料に傾けています。

容量別:都市化が小型タンカーを優遇

20,000〜30,000リットルセグメントが2025年売上の35.5%を支配しており、車軸重量制限と旋回半径が大型リグを制約する都市小売給油所のスループットに合致しています。20,000リットル以下のクラスは固定インフラのない建設現場や農場にサービスを提供するモバイル給油バンに牽引され、2031年まで年平均成長率7.1%で成長する見込みです。40,000リットルを超える車両は展開台数のわずか12%を占め、主に北米とオーストラリアの高い総重量が許可された州間高速道路回廊に限定されています。

中国の第1層都市は住民8,000人当たり平均1つのステーションであり、コンパクトタンカーによる高頻度・低量配送へのシフトを促しています。欧州連合の低排出ゾーンは旧型・大容量ディーゼル車のアクセスを制限し、ユーロVI-E適合中型車へのフリート更新を加速させています。30,000〜40,000リットルブラケットのマルチコンパートメント設計により、運送業者は1回のルートでガソリン、ディーゼル、エタノールを配送でき、利用率を高めて回送走行を軽減しています。2031年まで、小型車両への傾斜は燃料タンカーサービス市場全体の設備構成に構造的な変化をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

燃料タイプ別:バイオ燃料が最も急速な成長を牽引

ディーゼルは2025年に39.9%の売上を上げましたが、ゼロエミッションフリートの浸透とともに段階的なシェア低下に直面しています。ガソリンは28%を獲得しましたが、成熟市場における乗用車販売の横ばいを反映して緩やかな成長にとどまっています。LNG/CNGの12%のシェアは、中国、米国、湾岸諸国における国家補助と豊富なガス供給を反映しています。航空燃料はパンデミック後の航空旅行の回復を受けて11%を確保し、安定した高マージンのインドゥプレーン契約を提供しています。その他カテゴリ(バイオ燃料、エタノール、再生可能ディーゼル、水素を含む)は年平均成長率9.7%を記録し、米国の226億8,000万ガロンの再生可能燃料基準割当量や欧州の再生可能エネルギー指令IIの目標などの義務化政策に牽引されて、燃料タンカーサービス市場内で最も高い成長率となります。

ネステのシンガポール製油所は2025年に再生可能ディーゼル15億ガロンを米国西海岸市場に輸出し、カリフォルニア州の低炭素燃料基準コンプライアンスのための専門タンカー需要を触媒しました。シンガポールのLNGバンカリングは680万トンに達し、極低温燃料サプライチェーンへのタンカー投資を正当化しました。エア・リキードはフランスとドイツに12台の水素タンカーを展開し、将来の多角化の初期指標となっています。

エンドユーザー産業別:海上バンカリングが急成長

小売給油所は2025年売上の34.7%を占めましたが、アジア太平洋以外ではステーション数が横ばいとなるにつれ成長は鈍化しています。商用フリート事業者は22%を保有し、一括請求とテレマティクス統合スケジューリングを提供する運送業者を優遇するテレマティクス統合プラットフォームを通じて調達を集約しています。鉱業・建設業は14%を維持し、現場タンクの環境許認可を回避するモバイル給油を活用しています。農業の9%のシェアは季節性があり、運送業者に柔軟な設備計画を求めています。航空業は、World Fuel Servicesへのインド14空港での5年間3億2,000万米ドルの受注を筆頭に、インドゥプレーン契約を通じて8%を貢献しています。海上バンカリングは現在わずか7%ですが、IMOの硫黄上限規制とシンガポール、ロッテルダム、フジャイラなどの港でのLNG採用の拡大に牽引されて、年平均成長率8.3%で急速に拡大する見込みです。

発電・公益事業・防衛がバランスを占め、ディーゼル発電機バックアップと軍事ロジスティクスが一貫したベースライン需要を維持しています。全体として、エンドユーザーの多角化は景気循環性を緩衝し、燃料タンカーサービス市場における量のレジリエンスを持続させています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の世界売上の33.6%を占め、中国の3,200店舗拡大とインドの2028年までの100,000サイト目標に支えられて年平均成長率6.4%で成長します。プルタミナの1,400のインドネシア新規ステーションに牽引されるASEAN建設は、地域専門業者を優遇する沿岸道路リレー物流を必要としています。韓国は極低温タンカーに依存する45,000台のLNGトラックを運用しており、オーストラリアのピルバラ鉱山は年間4億5,000万リットルのディーゼル消費のためのモバイル給油に依存しています。

北米と欧州は2025年に合計42%を保持しましたが、小売ネットワークが成熟しゼロエミッショントラックがディーゼル量を侵食するにつれてより緩やかなペースで進展しています。米国の貨物輸送トン数は126億トンに達し、デポ給油への需要を固定化していますが、保険料の急騰とドライバー不足が業界統合を促しています。欧州のADR 2025年改定はコンプライアンスコストを最大12%引き上げ、英国競争・市場庁による地域統合の承認に示されるように、フリート更新と合併を加速させています。カナダの北部鉱山とメキシコの改革後の小売セクターは、より広い地域の成熟にもかかわらず上昇余地をもたらしています。

中東・アフリカは2025年に15%を獲得し、サウジアラビアの自由化された燃料小売が800の新規ステーションを追加し、ADNOCディストリビューションが2028年までに1,000店舗を目標としています。南アフリカは10ppmディーゼルを導入し、タンカーのアップグレードと洗浄手順を必要としています。南米は10%を貢献し、ブラジルの350億リットルのエタノール移送とアルゼンチンの180万トンのバイオディーゼル輸出に牽引されています。これらの地域全体で、異質な規制体制とインフラの成熟度が、燃料タンカーサービス市場における成功に地域固有の戦略が不可欠であることを保証しています。

競争環境

上位5社(Kenan Advantage Group、Hoyer Group、World Fuel Services、Shell Trading & Shipping、BP Global Tanker Logistics)は2025年売上の約28%を支配しており、地域の挑戦者には十分な余地があります。技術が新たな競争フロンティアとなっており、World Fuel Servicesはブロックチェーン台帳を展開して保管透明性を保証し、長期的な航空および海上バンカリング契約を獲得しました。Hoyer Groupは欧州の2,800台の車両フリートにAIベースの予知保全を統合し、ダウンタイムを15%削減することを目標としています。

プライベートエクイティファンドが統合を加速させており、テレマティクスと地域ボルトオンによりスケール拡大を目指したテキサス州の120台の車両を保有する運送業者の2025年の買収がその好例です。タンカーOEM、先進材料企業、デジタル貨物ブローカーがフリート事業者と提携し、複合材料シェル、テレマティクスダッシュボード、容量マッチングプラットフォームを共同開発しています。マルセイユでのTotalEnergiesのLNGバンカリングデビューは、既存の製油所ロジスティクス基盤に支えられており、統合型石油メジャーがアセットシナジーを活用してニッチセグメントを破壊する方法を浮き彫りにしています。

保険コストのインフレとドライバー不足が規模の小さい企業の退出を加速させ、競争の断片化を圧縮しています。しかし、ハリケーン地帯での緊急対応、ブラジルでのエタノール輸送、北欧での極低温水素など、異質な規制と地域固有の需要が専門業者にとって肥沃な土壌を提供し続けており、燃料タンカーサービス市場は集中度が低い状態を維持しています。

燃料タンカーサービス産業リーダー

Kenan Advantage Group Inc.

Hoyer Group GmbH

Imperial Logistics – Tanker Services

CLH Group

Certas Energy UK Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:インド政府はインド空軍(IAF)向けに空中給油機6機の取得を承認しました。このプログラムは、使用済みのボーイング767機体をマルチロールタンカー輸送機に改造するもので、IAFの老朽化したIL-78フリートを代替する予定です。Israel Aerospace Industries(IAI)はHindustan Aeronautics Limited(HAL)と協力して改造作業を監督します。

- 2025年12月:AVG Logistics LimitedとBaidyanath LNG Private Limitedは、輸送における液化天然ガス(LNG)の使用促進に向けた覚書(MoU)を締結しました。

- 2025年11月:Front End Limited Companyは米国のBooster Fuelsと協力し、サウジアラビアでのモバイル燃料配送サービスの展開に向けた覚書(MoU)を締結しました。この取り組みはダンマームでのパイロットプログラムから始まります。

- 2025年2月:燃料ソリューションプロバイダーのOilMaxxは、少量に特化した最先端のモバイル燃料配送サービスを発表しました。HVOホワイトとDERVの少量配送を中心に、OilMaxx Expressは企業が24時間365日シームレスに業務を行えるよう専念しています。

世界の燃料タンカーサービス市場レポートの調査範囲

燃料タンカーは、ガソリン、ディーゼル、航空燃料などの大量の燃料を輸送するために設計された特殊車両です。これらのタンカーはエネルギー産業のサプライチェーンにおいて重要な構成要素であり、製油所から物流センター、商業施設、小売店舗への燃料の効率的かつ安全な輸送を確保しています。

世界の燃料タンカーサービス市場はサービスタイプ、材料タイプ、容量、燃料タイプ、エンドユーザー産業、および地域によってセグメント化されています。サービスタイプ別では、市場は道路タンカー輸送、現場モバイル給油、緊急燃料対応、および燃料供給・ロジスティクス契約にセグメント化されています。材料タイプ別では、市場は炭素鋼、ステンレス鋼、アルミニウム合金、および複合材料タンクにセグメント化されています。容量別では、市場は20,000リットル以下、20,000〜30,000リットル、30,000〜40,000リットル、および40,000リットル超にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、LNG/CNG、航空燃料、およびその他にセグメント化されています。エンドユーザー産業別では、市場は小売給油所、商用フリート事業者、鉱業・建設業、農業、航空・空港、海上バンカリング、発電・公益事業、および防衛にセグメント化されています。レポートはまた、主要地域における燃料タンカーサービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上(米ドル)に基づいて作成されました。

| 道路タンカー輸送 |

| 現場モバイル給油 |

| 緊急燃料対応 |

| 燃料供給・ロジスティクス契約 |

| 炭素鋼 |

| ステンレス鋼 |

| アルミニウム合金 |

| 複合材料タンク |

| 20,000リットル以下 |

| 20,000〜30,000リットル |

| 30,000〜40,000リットル |

| 40,000リットル超 |

| ガソリン |

| ディーゼル |

| LNG/CNG |

| 航空燃料 |

| その他(バイオ燃料、エタノールなど) |

| 小売給油所 |

| 商用フリート事業者 |

| 鉱業・建設業 |

| 農業 |

| 航空・空港 |

| 海上バンカリング |

| 発電・公益事業 |

| 防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| サービスタイプ別 | 道路タンカー輸送 | |

| 現場モバイル給油 | ||

| 緊急燃料対応 | ||

| 燃料供給・ロジスティクス契約 | ||

| 材料タイプ別 | 炭素鋼 | |

| ステンレス鋼 | ||

| アルミニウム合金 | ||

| 複合材料タンク | ||

| 容量別 | 20,000リットル以下 | |

| 20,000〜30,000リットル | ||

| 30,000〜40,000リットル | ||

| 40,000リットル超 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| LNG/CNG | ||

| 航空燃料 | ||

| その他(バイオ燃料、エタノールなど) | ||

| エンドユーザー産業別 | 小売給油所 | |

| 商用フリート事業者 | ||

| 鉱業・建設業 | ||

| 農業 | ||

| 航空・空港 | ||

| 海上バンカリング | ||

| 発電・公益事業 | ||

| 防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答する主要な質問

燃料タンカーサービス市場は2031年まで何%成長しますか?

市場は年平均成長率4.71%で成長し、2026年の62億8,000万米ドルから2031年までに79億米ドルに達すると予想されます。

どのサービスタイプが最も急速に拡大していますか?

現場モバイル給油は年平均成長率7.9%を記録すると予測されており、鉱業従事者、建設業者、農家がジャストインタイム配送を好んでいます。

なぜ複合材料タンクが投資を集めているのですか?

風袋重量を最大40%削減し、ペイロードを増加させ、エタノール腐食に耐性があり、フリートがより厳格な衝突安全性規則を満たすのに役立ちます。

どの地域が近期的に最も強い上昇余地を提供していますか?

アジア太平洋(中国とインドが主導)は、急速な給油所建設と商用車の成長により年平均成長率6.4%と予測されています。

海上バンカリング需要を牽引しているものは何ですか?

IMOの硫黄上限規制と主要港でのLNG採用の拡大が海上バンカリング量を押し上げており、年平均成長率8.3%の見通しをもたらしています。

フリートはドライバー不足にどのように対処していますか?

運送業者は賃金を引き上げ、先進ドライバー支援システムを展開し、テレマティクスを統合して、米国のドライバー78,000人不足の中で安全性と定着率を改善しています。

最終更新日: