石炭取引市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.37 十億米ドル |

| 市場規模 (2031) | 16.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

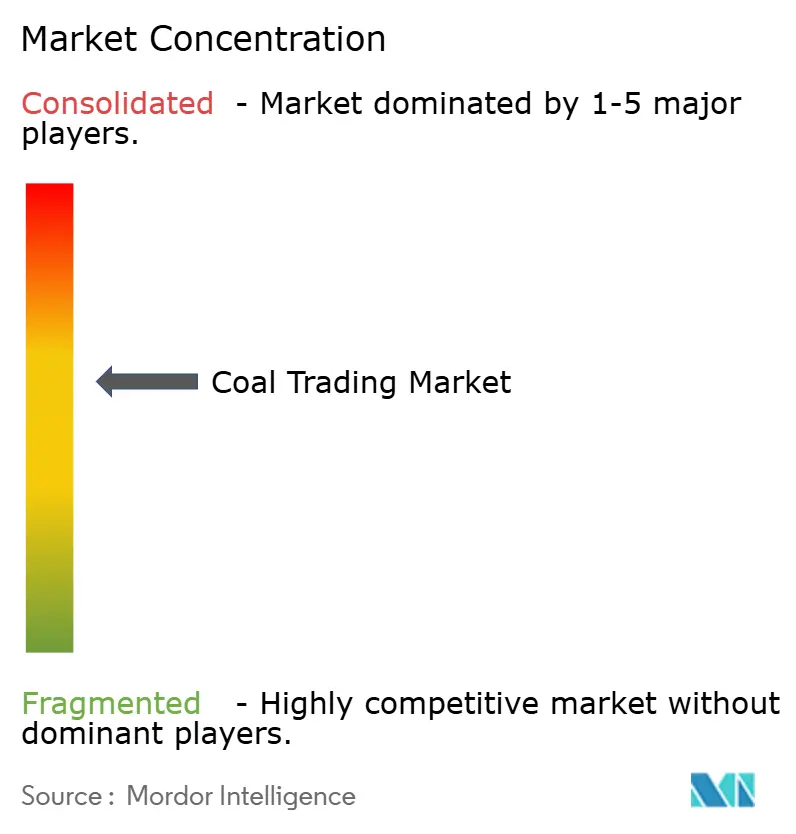

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石炭取引市場分析

石炭取引市場規模は、2025年の127億2,000万米ドルおよび2026年の133億7,000万米ドルから、2031年までに166億4,000万米ドルに拡大し、2026年から2031年にかけてCAGR 4.47%を記録すると予測されています。

アジアの電力事業者による旺盛な調達、天然ガス価格変動に対する欧州のヘッジ需要、および熱炭に対する原料炭プレミアムの拡大が、この緩やかな市場拡大を支えています。[1]ロイター、「中国の石炭輸入量が2024年に過去最高の5億4,800万トンを記録」、REUTERS.COM IMO 2030の炭素集約度規制に連動した長期運賃コストにより、固定価格の供給契約の魅力が回復し、リチャーズ・ベイおよび秦皇島における港湾能力の増強が滞船料の負担を軽減し、滞留していた積荷量を解放しています。デジタル船荷証券プラットフォームは現在、海上取引の12%を決済しており、リアルタイムで貨物品質を確認できる取引相手の運転資本ニーズを低減しています。OECD諸国における再生可能エネルギーの普及が一般炭需要を抑制しているものの、高品位原料炭は高炉製鋼において代替不可能であり、世界の石炭取引市場に持続的な複数セグメントにわたる需要の多様性をもたらしています。[2]世界鉄鋼協会、「世界の鉄鋼生産と原料炭需要2024」、WORLDSTEEL.ORG

レポートの主要ポイント

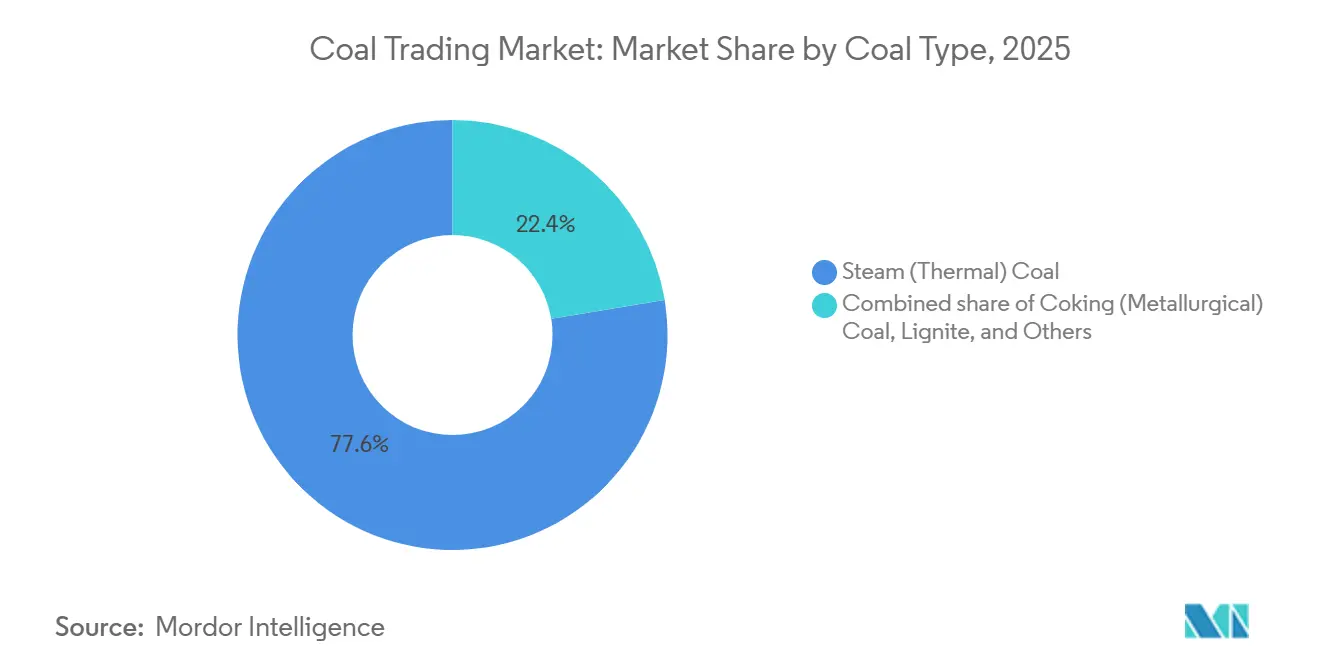

- 石炭の種類別では、一般炭が2025年の世界石炭取引市場において77.6%のシェアを占めてトップとなり、原料炭は2031年までに最も高い5.1%のCAGRを記録すると予測されています。

- 取引メカニズム別では、長期契約が2025年の世界石炭取引市場の60.5%を占め、このセグメントは2031年までに6.7%のCAGRで拡大すると予測されています。

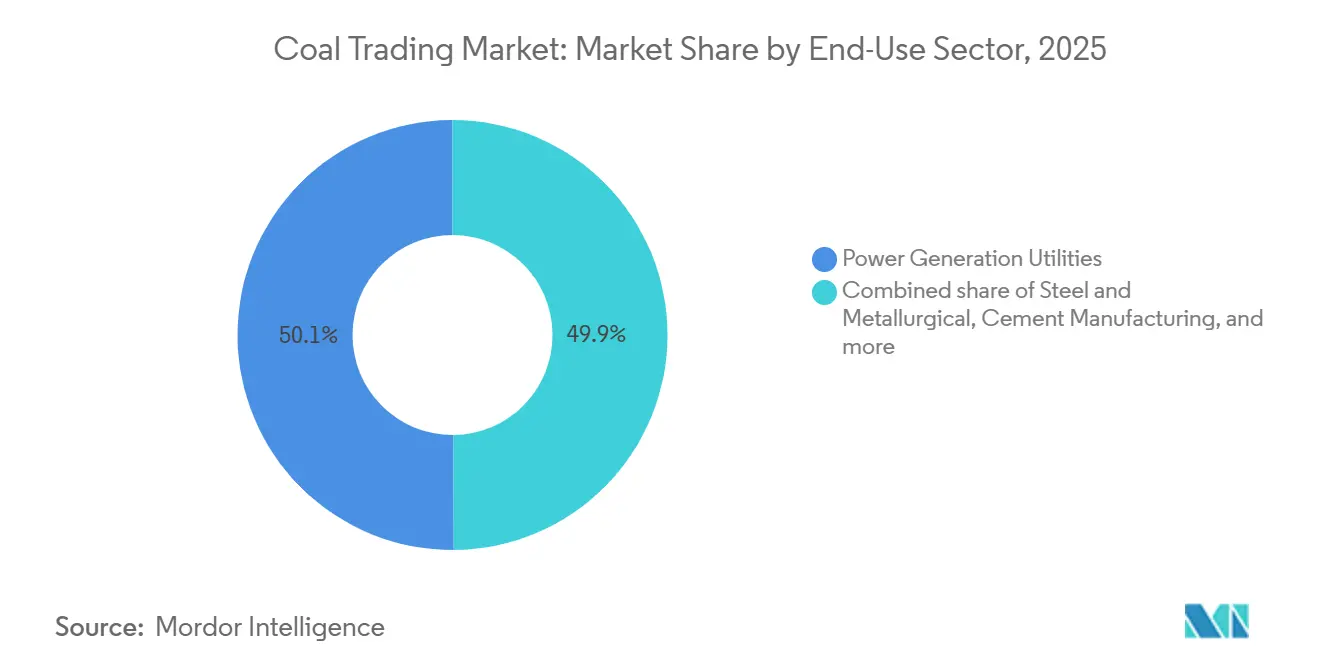

- 最終用途セクター別では、発電が2025年の価値の50.1%を占め、鉄鋼セグメントは2026年から2031年にかけて最も高い5.4%のCAGRで成長しています。

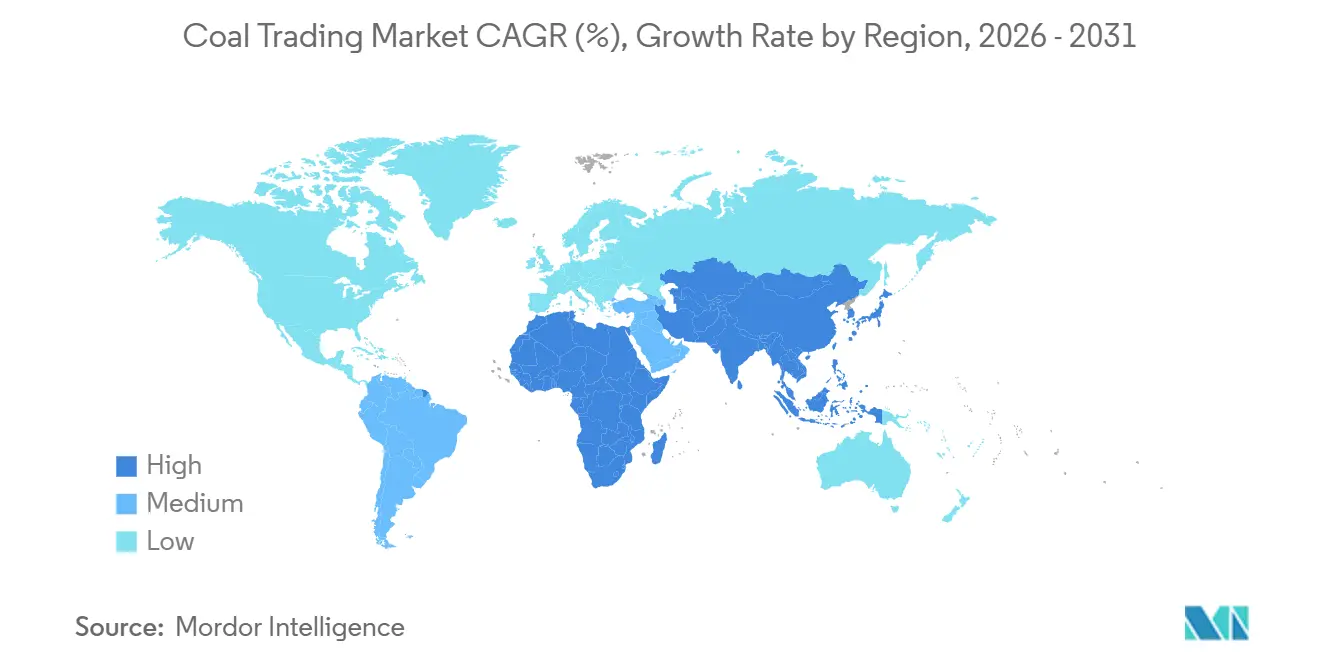

- 地域別では、アジア太平洋が2025年に66.9%の収益シェアを獲得し、予測期間中に4.9%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の石炭取引市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 亜瀝青炭輸入に対するアジアの需要急増 | +1.2% | アジア太平洋中心、オセアニア輸出国への波及 | 中期(2〜4年) |

| 新興東南アジアにおける独立系石炭火力発電所の拡大 | +0.8% | ASEAN | 長期(4年以上) |

| リチャーズ・ベイおよび秦皇島港のインフラボトルネック解消 | +0.6% | 南アフリカおよび中国の輸出回廊 | 短期(2年以内) |

| 物理的石炭取引プラットフォームのデジタル化およびブロックチェーン船荷証券 | +0.4% | 世界規模、シンガポールおよびロッテルダムハブでの早期導入 | 中期(2〜4年) |

| バルク貨物に対するインドの沿岸輸送インセンティブ | +0.5% | インド、インドネシアおよびオーストラリア輸出業者への二次的影響 | 短期(2年以内) |

| ガス価格変動に伴う欧州の石炭消費の再拡大 | +0.7% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

亜瀝青炭輸入に対するアジアの需要急増

中国およびインドの電力事業者は2024年に7億9,300万トンの輸入石炭を購入し、前年比13%増となりました。これは排煙脱硫装置の改修を不要とする低硫黄インドネシア産炭種を優先したためです。[3]国際エネルギー機関、「石炭2024:2030年までの分析と予測」、IEA.ORG 亜瀝青炭の貨物がインドの熱炭輸入の65%を占めたのは、灰分含有量が低いことでボイラーのメンテナンス間隔が延長され、タービン寿命が延び、停止リスクが低減されるためです。ASEAN諸国の発電事業者は2020年から2024年にかけて18GWの石炭発電容量を追加し、低発熱量と0.8%未満の硫黄規格のバランスをとる4,200〜5,000 kcal/kgの石炭に対する安定した需要を支えています。このニッチ市場におけるインドネシアの優位性は供給リスクを集中させており、ジャカルタの25%の国内市場義務(DMO)は2024年の需要急増時にすでに1,800万トンを輸出チャネルから差し控え、中国の買い手をロシア極東炭への分散調達に向かわせています。[4]ロイター、「中国の石炭輸入量が2024年に過去最高の5億4,800万トンを記録」、REUTERS.COM

新興東南アジアにおける独立系石炭火力発電所の拡大

独立系発電事業者は2024年にベトナム、フィリピン、インドネシアにわたって12GWの独立系石炭火力発電所を稼働させ、10年単位の電力会社契約ではなく四半期ごとの入札を通じて燃料を調達しています。これらの発電事業者はインドネシア産4,200 kcal/kg炭とオーストラリア産5,500 kcal/kg炭の間で裁定取引を行い、スポット市場の売買高を増加させ、地域の石炭ブローカー部門を活性化させています。自社鉱山を持たない独立系事業者はすべての必要量をオープンマーケットで調達するため、大手トレーダーが収益化できる柔軟なブレンドおよび在庫ファイナンスサービスへの追加需要を生み出しています。ベトナムのビンタン4拡張プロジェクトおよびフィリピンのアティモナン・ワン・エナジー施設がこのモデルを体現しており、2025年の契約入札において合計で四半期あたり240万トンを輸入しています。

リチャーズ・ベイおよび秦皇島港のインフラボトルネック解消

リチャーズ・ベイ石炭ターミナルは、22億5,000万南アフリカランドのコンベヤー増強工事により定格能力が7,700万トンに引き上げられた後、2024年の処理量を5,208万トンに増加させました。秦皇島は同年に自動積み付けシステムの導入により船舶の待機時間を8時間短縮し、2億883万トンを処理しました。混雑の緩和により、ピーク時に歴史的にトン当たり5〜8米ドルに達していた滞船料コストが削減され、トレーダーは船舶をより速く回転させることができ、実質的に船隊の生産性が向上します。南アフリカの新設375kmの鉄道バイパスにより、石炭列車が一般貨物のボトルネックを回避できるようになり、2026年までに輸出量が6,000万トンに向かうことが見込まれています。

物理的石炭取引プラットフォームのデジタル化およびブロックチェーン船荷証券

2024年のTrafigura-INGブロックチェーン実証実験により、船荷証券の処理期間が7日間から24時間に短縮され、ファイナンスマージンが15ベーシスポイント低下しました。MercuriaのAI対応品質モニタリングネットワークは着岸前に灰分と発熱量を予測し、買い手が積み地港で規格外の貨物を拒否できるようにすることで、コストのかかる仲裁サイクルを抑制しています。KomgoやContourなどのブロックチェーンコンソーシアムは現在、石炭取引の12%(価値ベース)を決済しており、従来の担保を提供できない小規模な取引相手を引き付けています。決済の迅速化により運転資本が解放され、トレーダーはバランスシートへの負担なしに取引量を拡大できるようになり、世界の石炭取引市場全体を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| REPowerEUおよびインフレ削減法(IRA)の下での再生可能エネルギー普及加速 | –1.1% | 北米およびEU、APACサプライチェーンへの波及 | 長期(4年以上) |

| OECD輸出信用機関による石炭融資規制の強化 | –0.6% | 世界規模、アフリカおよびラテンアメリカで深刻 | 中期(2〜4年) |

| ドライバルク運賃コストを引き上げるIMO 2030炭素集約度規制 | –0.8% | 世界規模、オーストラリア〜欧州航路で最も高い | 短期(2年以内) |

| インドネシアにおける国内市場義務(DMO)上限の義務化 | –0.7% | インドネシア産石炭に依存するアジア太平洋輸入国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

REPowerEUおよびインフレ削減法(IRA)の下での再生可能エネルギー普及加速

REPowerEUは2030年までに750GWの再生可能エネルギーを目標とし、ドイツ、スペイン、デンマークで風力・太陽光が発電量の50%を超えた時点で年間1億2,000万トンの石炭需要を代替します。米国のインフレ削減法(IRA)は3,690億米ドルをクリーンエネルギークレジットに投入し、年間40GWの風力・太陽光を追加し、残存する15GWの石炭発電容量全体で石炭からガスへの転換を加速させています。中国の2024年単年での217GWの太陽光発電建設は、石炭の国内発電シェアが2030年までに45%に低下することを示しています。風力・太陽光が年間8か月にわたって石炭の均等化コストを下回る場合、電力事業者はベースロード石炭ユニットを抑制し、世界の海上一般炭需要を削減します。

ドライバルク運賃コストを引き上げるIMO 2030炭素集約度規制

IMOの炭素集約度指標(CII)は2030年に向けて毎年厳格化され、排出量の多いケープサイズ船に低いチャーター格付けを課し、速度削減または改修を強いることで、トン当たり3〜5米ドルの運賃コスト上昇につながります。オーストラリア〜欧州間の運賃は、船主がコンプライアンス費用を転嫁したことで2024年に22%上昇し、遠方サプライヤーの従来の価格優位性を消失させました。ロッテルダムへの着地コストは2024年に運賃サーチャージのみで8米ドル/トン増加し、トレーダーの裁定マージンを圧迫しました。老朽船は早期解体のリスクにさらされており、船隊の退役により輸送能力が逼迫し、運賃は高止まりが続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

石炭の種類別:冶金グレードが勢いを増す

インドおよびASEANの高炉拡張が2031年までに2億2,500万トンの粗鋼能力を追加するにつれ、原料炭の予測CAGR 5.1%が一般炭の4.2%を上回っています。一般炭は2025年の世界石炭取引市場シェアの77.6%を占めていましたが、OECD地域で再生可能エネルギーがベースロード石炭を代替するにつれ、その成長は緩やかになっています。褐炭は取引価値の3.8%に過ぎず、高水分含有量のため地域内流通に限定されています。

オーストラリアの洪水が生産を制限した後、2024年に冶金炭の供給逼迫により熱炭に対するプレミアムが180米ドル/トンに拡大し、インドの製鉄所が記録的な量を輸入するよう促しました。冶金グレードに関連する世界の石炭取引市場規模は、製鉄会社が一貫した固定炭素65%の素材を確保する複数年契約を締結するにつれ、さらに拡大する見込みです。一般炭の安定性は、米国およびEUの20GWの発電容量への炭素回収改修の成功した導入にかかっており、これらの設備が導入されなければ、一般炭の取引量は2028年以降に緩やかな減少を見せるでしょう。

取引メカニズム別:契約取引が再び主流に

長期契約は2025年の取引量の60.5%をカバーし、買い手がIMO連動の運賃変動をヘッジするにつれ6.7%で成長しています。スポット取引は依然として流動性があるものの、急激な運賃変動が短期裁定利益を侵食するため、より緩やかな4.1%で拡大しています。日本の電力事業者は、運賃リスクを売り手に移転するニューカッスル価格プラス5米ドル/トンに連動した5年間の契約を締結しました。

製鉄所は複数年の原料炭契約を好み、電力事業者は月次の燃焼プロファイルを最適化するために契約とスポット貨物を組み合わせるようになっています。契約販売は荷揚げから15日以内に決済され、45日間のスポットサイクルと比較して資金を解放し、この効率性が資本制約のあるトレーダーを引き付けています。その結果、長期契約に関連する世界の石炭取引市場規模の割合は2031年までに3分の2を超えるでしょう。

最終用途セクター別:鉄鋼が発電を上回る

発電は2025年の価値の50.1%を依然として占めているものの、3.9%のCAGRは鉄鋼セグメントの予測5.4%成長を下回っています。インドだけでも統合製鉄所が2031年までに年間2,800万トンの原料炭を輸入し、電気炉の採用が初期段階にある中でも冶金需要を支えています。セメントと化学品は中間的な成長率で拡大し、東南アジアのインフラプログラムと中国の石炭化学建設に支えられています。

発電セクターの石炭需要はますます価格弾力的になっており、インドのNTPCは2024年に昼間は太陽光を優先し夜間に石炭を稼働させることで石炭消費量を800万トン削減しました。一方、高炉操業は品質のばらつきに耐えられないため、鉄鋼サプライチェーンは高品位石炭に縛られています。これらの対比が、世界の石炭取引市場の二極化した見通しを強化しています:発電では安定しているが緩やかな取引量、冶金ニッチではより速い成長です。

地域分析

アジア太平洋は2025年に66.9%のシェアで世界の石炭取引市場を支配し、2031年まで4.9%で成長する見込みです。地域内では、中国の輸入量は国内鉱山が生産性を向上させるにつれ2028年頃に5億5,000万トン近くで横ばいとなる一方、インドは国内生産の増加により2024年の2億4,500万トンから2031年の1億8,000万トンへの削減を目標としています。ASEAN需要はベトナムの18GWの石炭パイプラインとフィリピンのルソン島電力網における石炭の55%シェアに支えられ、年間6.2%上昇しています。

欧州は2025年に12.4%を占め、ガス価格が変動したままの2027年まで一時的に年間2.8%の上昇を経験しています。その後、REPowerEUの再生可能エネルギー目標が発電経済性を抑制するにつれ、石炭需要は年間4.5%縮小します。ドイツの輸入量は2024年に3,200万トンに達しましたが、法定の段階的廃止の下で2038年までにゼロに向かう傾向にあります。

北米の8.7%のシェアは輸出志向であり、米国は2024年に主に原料炭6,500万トンを出荷し、アパラチア製鉄所向けのニッチな量のみを輸入しました。南米の6.2%の割合はコロンビアの輸出を中心に展開しており、地域社会主導の生産上限に直面し年間2.1%縮小しています。中東・アフリカは5.8%を占め、リチャーズ・ベイの能力増強により南アフリカの輸出が2026年までに6,000万トンに増加する可能性がありますが、トランスネットの鉄道がさらなる成長を制限しています。

競合環境

世界の石炭取引市場は中程度に集中しており、Glencore、Vitol、Trafigura、Mercuria、China Shenhuaは2025年に海上取引量の約40%を取り扱いましたが、独立した評価機関が設定する価格指標への影響力は限定的です。VitolによるNoble Resourcesの2億890万米ドルの買収により1,500万トンの調達能力とインドネシアの貯蔵施設が追加され、TrafiguraによるPuma Energyのデスク買収によりアフリカの電力事業者との売電契約が確保され、中堅プラットフォーム間の統合が進んでいることを示しています。

Glencoreはセレホン炭鉱の33.3%持分を5億8,800万米ドルで売却し、採掘から純粋な取引へのシフトを示し、LNGおよびトランジション金属に資本を再配分しています。China ShenhuaやChina Coalなどの中国国有企業は2024年にそれぞれ3億430万トンと1億2,000万トンを生産し、現在は輸出チャネルに進出し、国有港湾へのアクセスを活用して既存の西側トレーダーに挑戦しています。

ブロックチェーンの採用は依然として不均一であり、シンガポールとロッテルダムは石炭取引の12%をデジタルで決済していますが、ラテンアメリカとアフリカの貨物は依然として紙の書類に依存しており、決済に1週間を要しています。運賃コストの上昇とOECDの融資規制により、世界の石炭デスクの活動数は2024年の25から2031年までに15未満に絞り込まれ、競合環境がさらに集中する可能性があります。

石炭取引業界のリーダー企業

Trafigura Group Pte. Ltd.

Glencore Plc.

Mercuria Energy Group

Vitol Holding B.V

China Shenhua Energy Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:China Shenhua Energyは中国エネルギー投資集団から1,330億人民元(189億米ドル)で12の資産を取得し、総資産を2,000億人民元超に増加させました。この買収には石炭生産、発電、石炭化学品、物流が含まれ、世界最大の石炭市場で石炭発電が緩やかな衰退に直面する中、新疆および内モンゴルへの事業拡大を図っています。

- 2025年2月:Peabody Energyはオーストラリアの原料炭販売増加により調整後EBITDA 1億8,150万米ドルを報告し、1億5,000万米ドルの自社株買いプログラムを開始しました。

- 2024年9月:PT Adaro Energyはインドネシア石炭指数に連動した年間1,500万トンの5年間の売電契約をインドのNTPCと締結しました。

- 2024年8月:Vitolは2億890万米ドルのNoble Resources買収を完了し、石炭取引量を年間8,000万トンに増加させました。

世界の石炭取引市場レポートの調査範囲

石炭取引とは、国家、企業、または個人間で石炭を商品として売買することを指します。石炭は主に発電および工業用途に利用される化石燃料です。石炭は数百万年前に繁栄し枯死した植物の残骸に由来し、地下の堆積物に存在しています。石炭取引は、鉱山または露天掘りからの石炭の採掘、処理施設または港湾への輸送、および最終ユーザーへの配送を包含しています。この取引は、国内取引や国家間の国境を越えた取引など、多様な形態をとることができます。

石炭取引市場は、石炭の種類、最終用途セクター、および地域によってセグメント化されています。石炭の種類別では、市場は一般炭、原料炭、褐炭にセグメント化されています。最終用途セクター別では、市場は発電、鉄鋼、セメント、化学品、その他にセグメント化されています。本レポートはまた、北米、欧州、アジア太平洋、南米、中東、アフリカなどの主要地域における石炭取引市場の市場規模と予測もカバーしています。各セグメントについて、上記すべてのセグメントの市場規模と予測は収益(10億米ドル)に基づいて行われています。

| 一般(熱)炭 |

| 原料(冶金)炭 |

| 褐炭 |

| その他 |

| スポット取引 |

| 長期契約 |

| 発電事業者 |

| 鉄鋼・冶金 |

| セメント製造 |

| 化学・工業用加熱 |

| その他(住宅、商業、輸送) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 石炭の種類別 | 一般(熱)炭 | |

| 原料(冶金)炭 | ||

| 褐炭 | ||

| その他 | ||

| 取引メカニズム別 | スポット取引 | |

| 長期契約 | ||

| 最終用途セクター別 | 発電事業者 | |

| 鉄鋼・冶金 | ||

| セメント製造 | ||

| 化学・工業用加熱 | ||

| その他(住宅、商業、輸送) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の石炭取引市場の現在の価値はいくらですか?

世界の石炭取引市場規模は2026年に133億7,000万米ドルであり、2031年までに166億4,000万米ドルに達すると予測されています。

国際取引において最も速く成長している石炭の種類はどれですか?

原料炭は2026年から2031年にかけてインドおよびASEANの新規高炉能力に牽引され、最も高い5.1%のCAGRを記録すると予測されています。

石炭取引において長期契約がシェアを拡大している理由は何ですか?

IMO 2030規制に連動した運賃変動の上昇により固定価格の供給契約が魅力的となり、長期契約は2025年の取引量の60.5%および6.7%の成長軌道に押し上げられています。

再生可能エネルギー目標は欧州の石炭需要にどのような影響を与えますか?

REPowerEUの750GWの再生可能エネルギー目標は2027年以降に欧州の石炭消費を削減し、2028年以降に地域需要が年間4.5%減少する見込みです。

世界の石炭取引を支配している地域はどこですか?

アジア太平洋は2025年の価値の66.9%を占め、2031年まで4.9%のCAGRで成長すると予測されています。

石炭トレーダー間の市場集中度はどの程度ですか?

上位5社のトレーダーが海上取引量の約40%を取り扱っており、中程度の集中度を示しています。

最終更新日: