バンカー燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 249.65 百万トン |

| 市場取引高 (2031) | 290.12 百万トン |

| 成長率 (2026 - 2031) | 3.05% CAGR |

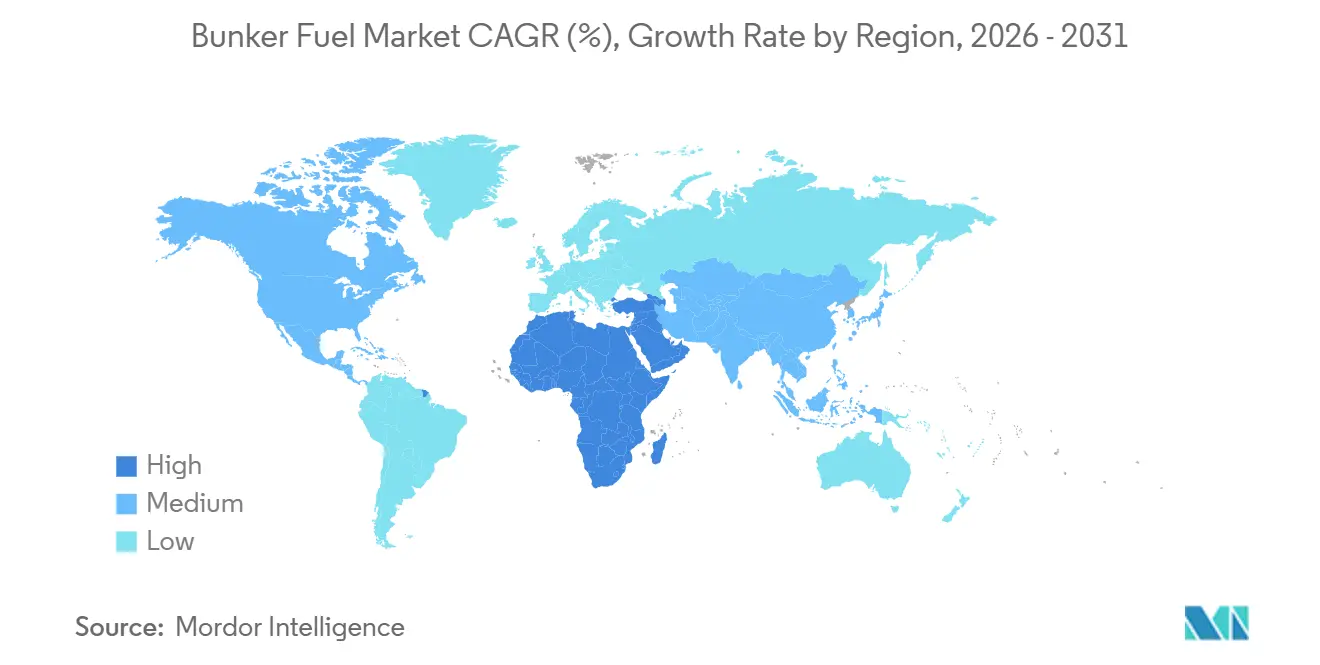

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

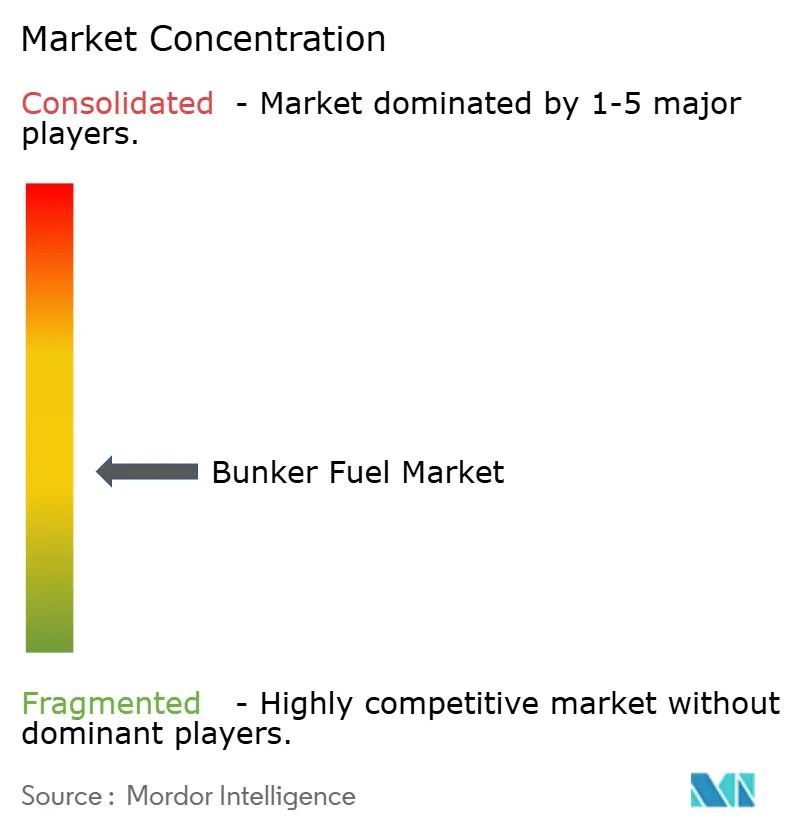

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバンカー燃料市場分析

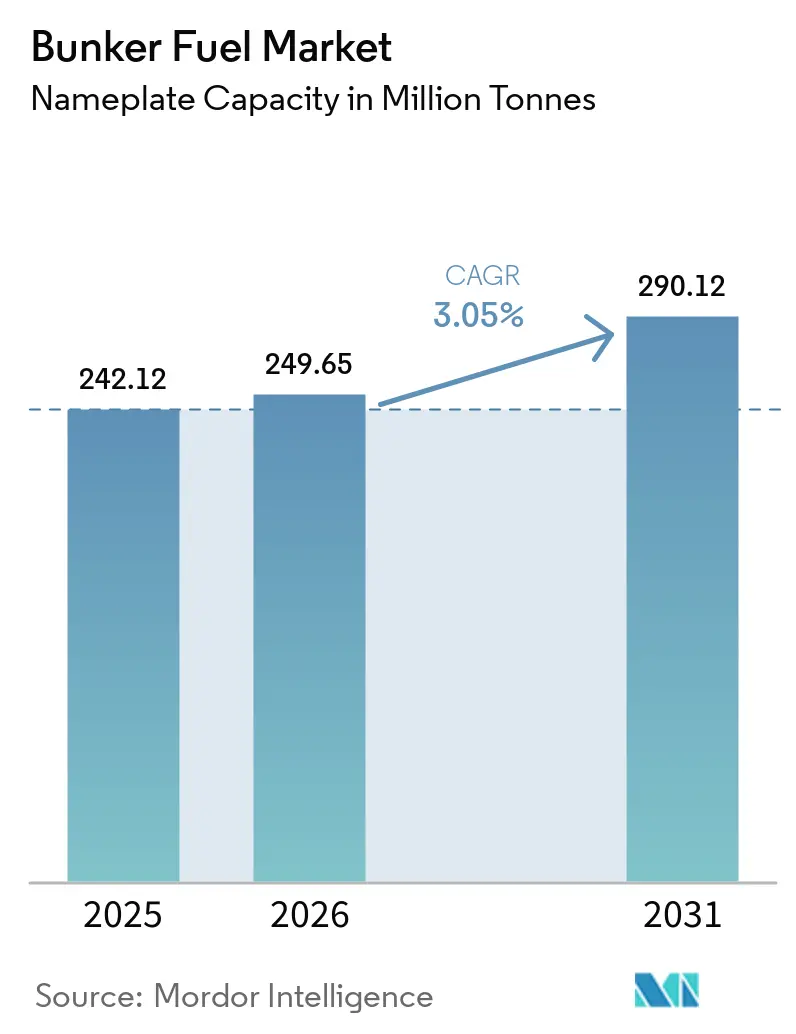

バンカー燃料市場の規模は、定格容量ベースで2025年に2億4,212万トンと評価され、2026年の2億4,965万トンから2031年には2億9,012万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.05%となっています。

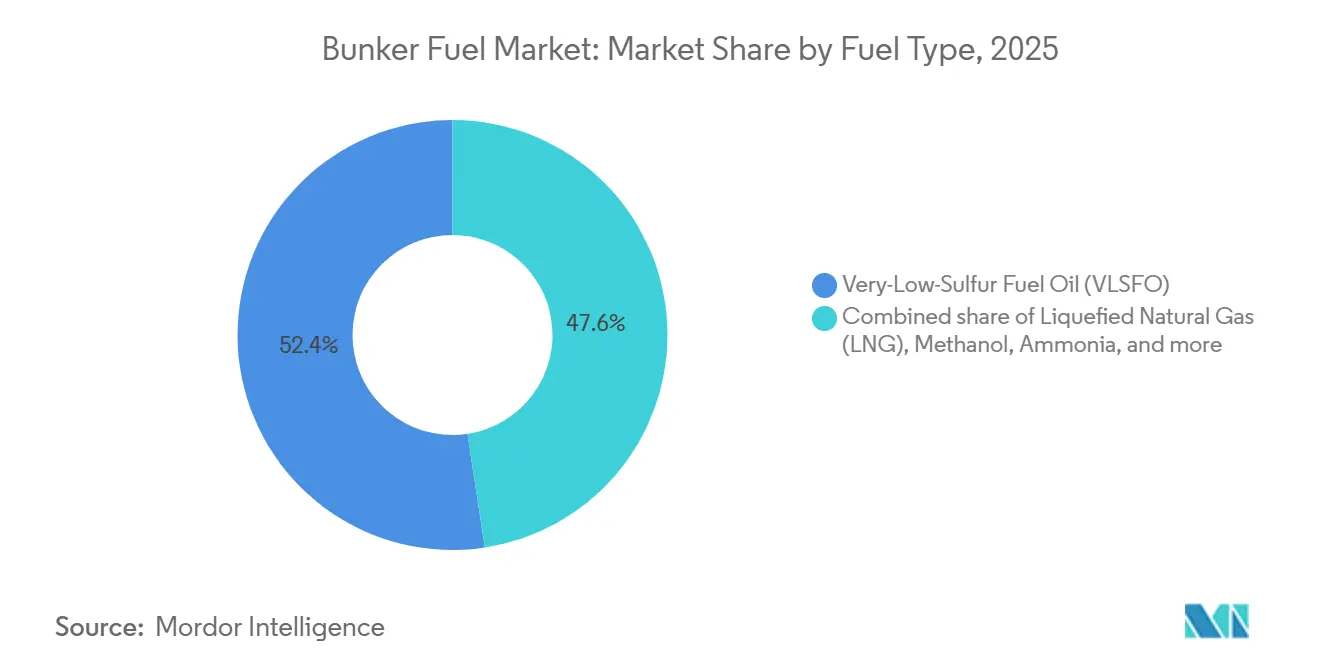

供給はよりクリーンなグレードへと傾いており、超低硫黄燃料油(VLSFO)は2025年にバンカー燃料市場シェアの52.4%を維持しましたが、液化天然ガス(LNG)は31.6%の予測成長率を背景に急速に拡大しており、船舶設計と港湾インフラに大規模な変革をもたらしています。[1]Jonathan Saul、「LNG燃料船が急増、海運業界はよりクリーンな燃料を求める」、Reuters、reuters.com アジア太平洋地域は世界全体の取扱量の44.7%を占め、シンガポールおよび中国の主要ゲートウェイを通じた大量のコンテナ輸送から恩恵を受けています。一方、中東・アフリカ地域はフジャイラおよびサウジアラビアのターミナルが紅海・スエズ迂回ルートを狙う中、3.5%という最も速い地域成長率を記録する見込みです。[2]Tan Weizhen、「シンガポールがLNGバンカリング船隊を拡充」、Bloomberg、bloomberg.com 競争の激しさは中程度にとどまっています。Shell、TotalEnergies、BPなどの統合型大手は長期的な港湾コンセッションを通じて物理的供給のおよそ半分を掌握していますが、独立系トレーダーは柔軟な配送ウィンドウとバイオ燃料ブレンドを活用してマージンを獲得し、船主が炭素集約度指標(CII)目標を達成する支援を行っています。規制が最大の変動要因です。FuelEU海事規則の温室効果ガス義務と拡大する排出規制海域(ECA)が硫黄・炭素制限を強化し、VLSFO、LNG、メタノール、新興のアンモニアを組み合わせたポートフォリオ戦略への需要を加速させています。

レポートの主要ポイント

- 燃料タイプ別では、超低硫黄燃料油(VLSFO)が2025年にバンカー燃料市場シェアの52.4%を獲得し、液化天然ガス(LNG)は2031年にかけてCAGR 31.6%で拡大する見込みです。

- バンカリング方法別では、船舶間移送が2025年に39.9%のシェアでトップとなり、LNGバージから船舶への供給は2031年にかけてCAGR 30.1%で拡大すると予測されています。

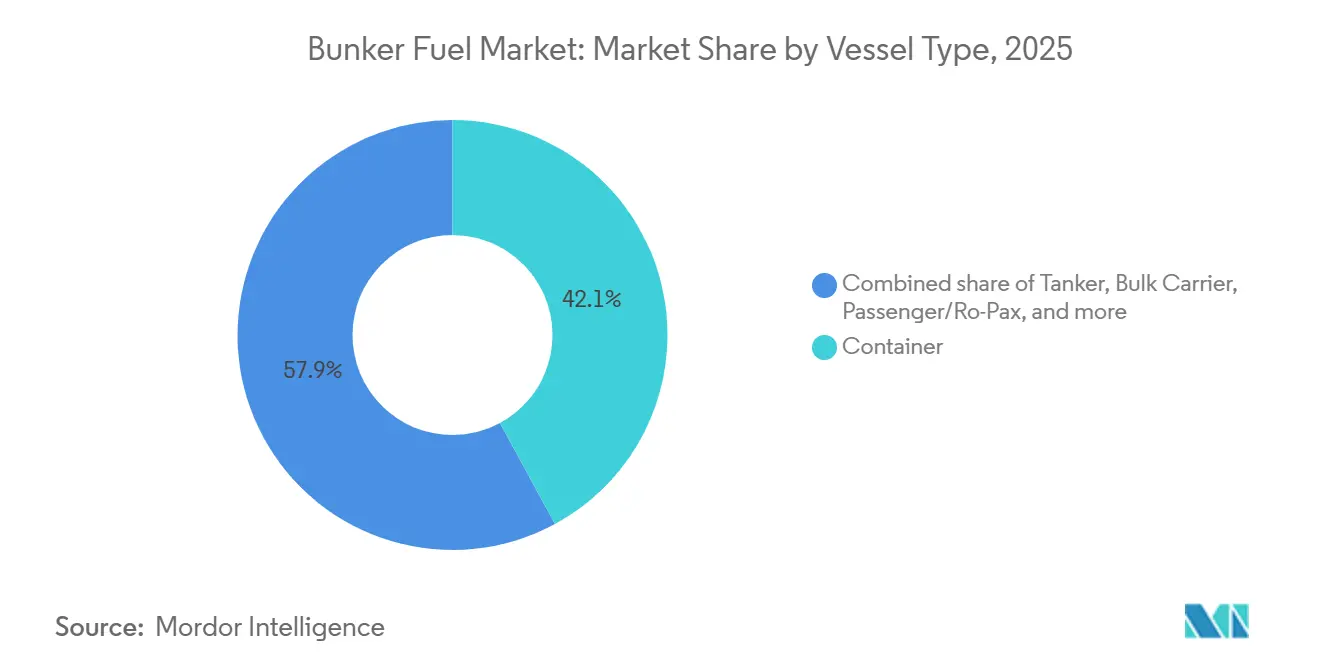

- 船舶タイプ別では、コンテナ船が2025年のバンカー燃料市場規模の42.1%を占め、旅客・Ro-Pax船隊は2031年に向けてCAGR 5.3%で成長しています。

- 地域別では、アジア太平洋が2025年に44.7%の取扱量でトップとなり、中東・アフリカ地域は2031年にかけてCAGR 3.5%を記録すると予測されています。

- Shell、TotalEnergies、BPは2025年にバンカー燃料市場シェアの約50%を合計で掌握しており、適度に集中したサプライヤー基盤を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

バンカー燃料市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMO 2020施行とECA拡大 | 0.80% | 世界全体、特に北米・EU・アジア太平洋のECAで顕著 | 中期(2〜4年) |

| LNG燃料船隊の受注急増 | 1.20% | 世界全体、アジア太平洋の造船所と欧州のフェリーが牽引 | 長期(4年以上) |

| アジア太平洋の海上貿易量の急増 | 0.60% | アジア太平洋中心、中東ハブへの波及 | 短期(2年以内) |

| スクラバー改装によるHSFO需要の維持 | 0.30% | 世界全体、コンテナ船・バルクキャリアに集中 | 短期(2年以内) |

| グリーンコリドー構想によるアンモニア・メタノールバンカリングの加速 | 0.40% | 北米・EUのパイロット、アジア太平洋での早期導入 | 長期(4年以上) |

| AI活用の燃料ルート最適化による無駄の削減 | 0.20% | 世界全体、定期船・タンカー船隊で最速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IMO 2020施行とECA拡大

2020年に始まった厳格な硫黄上限規制は、引き続き船主を適合燃料へと誘導しています。2025年にはロッテルダムとシンガポールで非適合硫黄レベルによる拿捕件数が増加し、サプライヤーは積荷地点にリアルタイム検査設備を設置するよう迫られています。FuelEU海事規則は硫黄制限に加えて炭素集約度目標を課しており、オペレーターは短距離航行にはVLSFO、新造船にはLNG、中古船齢のトン数にはバイオ燃料ブレンドを使い分けるという複雑な対応を迫られています。[3]欧州委員会、「FuelEU海事規則」、ec.europa.eu 船級協会は2024年に638隻のLNG動力船が就航中であることを記録しており、受注残は2028年までに1,200隻を指し示しており、コンプライアンス対応が単純な燃料切り替えから船隊更新へとシフトしたことを裏付けています。地中海および東南アジアの一部でECAが拡大しており、スクラバー装備船隊以外での高硫黄グレードの経済的合理性が狭まっています。規制強化が進む中、低硫黄オプションへの安定した需要がバンカー燃料市場を下支えしていますが、追加的な炭素規制層がメタノールおよびアンモニアへの多様化を加速させています。

LNG燃料船隊の受注急増

LNGは2024年に締結された代替燃料船契約の約70%を確保しており、実証済みのエンジン信頼性とVLSFOと比較してウェルトゥウェイクのCO₂排出量が最大25%低いことを反映しています。[4]SEA-LNG、「バイオLNG:ネットゼロへの道筋」、sea-lng.org 現代重工業と中国船舶集団公司は合計100隻以上のLNG対応コンテナ船・バルクキャリアの受注を保有しており、2026年から2029年にかけて引き渡しが予定されています。欧州のフェリーオペレーターはRo-Pax船をLNGに改装しており、低排出船舶に対して割引停泊料を提供するノルウェーおよびドイツの支援を受けています。クルーズ会社も同様のトレンドを示しており、Carnival CorporationのLNG船発注は、よりグリーンな旅程を求める旅客需要と一致しています。エンジンのリードタイムは現在18ヶ月に延びており、船主は最終船体契約に先立って製造スロットを確保するよう促されており、メタン漏洩に関する新たな議論が浮上しているにもかかわらずLNGへの信頼を示しています。

アジア太平洋の海上貿易量の急増

上海は2024年に4,916万TEUを取り扱い、8.5%の増加を記録しており、コンテナ輸送とバンカー燃料の引き取りにおけるアジア太平洋の優位性を裏付けています。アジア域内のフィーダールートは、小型船がLNGタンク容量を持たないため、VLSFOの安定した需要を支えています。紅海の安全保障問題により、アジア・欧州間の輸送が2025年を通じて喜望峰経由に迂回し、1航海あたり10〜14日が追加され、それらの航路での燃料消費量が約30%増加しました。インドの沿岸輸送改革により、特定航路で外国籍船への国内輸送が開放され、低硫黄グレードの保管が遅れているにもかかわらず、ムンバイとチェンナイでのバンカー需要が増加しました。これらの累積効果により、バンカー燃料市場はアジアの貿易動向と密接に連動し続けており、同地域の取扱量の基盤および価格設定者としての役割を強化しています。

グリーンコリドー構想によるアンモニア・メタノールバンカリングの加速

24カ国がクライドバンク宣言を支持しており、2030年までにゼロエミッション海運ルートを目指すパイロットがシンガポール〜ロッテルダム間およびロサンゼルス〜上海間で既に稼働しています。Maerskの25隻のメタノール受注残とMitsui O.S.K. Linesのアンモニア燃料バルクキャリアは、未実証の炭素回収に依存せずに2050年ネットゼロ目標を達成できる燃料への船社のコミットメントを示しています。コペンハーゲン、ロッテルダム、シンガポールでは既にメタノールが定期的に供給されており、EUはアンモニアおよびメタノールターミナルの共同資金として10億ユーロを拠出しています。毒性とエネルギー密度の問題がアンモニアの普及を遅らせていますが、官民の資本流入と早期の船舶発注がモメンタムを確認しています。これらのコリドーはフィードバックループを生み出しており、供給の確実性が向上するにつれて船主が代替燃料の新造船を確定させ、従来型バンカーへの依存をさらに希薄化させています。

バンカー燃料市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂を超えるライフサイクルGHG規制の強化 | -0.50% | 世界全体、EUとカリフォルニアが先導 | 中期(2〜4年) |

| VLSFOの価格を乱す原油スプレッドの変動 | -0.30% | 世界全体、中東依存地域で顕著 | 短期(2年以内) |

| 世界的なLNGバンカリングインフラの不足 | -0.40% | 新興市場、多くの二次港湾 | 長期(4年以上) |

| 残渣供給を減少させる製油所の収率シフト | -0.30% | 世界全体、老朽化した製油所クラスターで最大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CO₂を超えるライフサイクルGHG規制の強化

世界的なルールは排気管からの炭素から、メタン漏洩と上流排出量を捕捉する完全なライフサイクル指標へとシフトしています。2026年に予定されているIMOのドラインガイドラインは、エンジンが高圧システムでない場合にLNGの表面上の排出量優位性を無効化し得るメタン漏洩係数の開示を船主に義務付けます。カリフォルニア州が計画している低炭素燃料基準の改定も同様のペナルティを概説しており、旧型のデュアルフューエルエンジンにコスト圧力をかけています。研究によれば、エンジン負荷に応じてメタン漏洩は0.2%〜3.5%の範囲にあり、メタンの地球温暖化係数が28倍であることを考慮すると、燃料経済性に実質的な影響を与える可能性があります。シンガポールとフジャイラでのスクラバー排水禁止は、HSFO使用者に並行したコンプライアンス負担を加えています。これらの複合効果は、ハードウェアと規制の急速な進化がなければLNGの上昇余地を制約し、バンカー燃料市場のCAGRを抑制します。

世界的なLNGバンカリングインフラの不足

シンガポールの3隻目のLNGバンカー船FueLNG Bellinaにより、同都市国家の容量は36,000 m³に引き上げられましたが、LNG船隊が2028年までに1,200隻を超えると需要が供給を上回る可能性があります。主要ハブ以外では、極低温貯蔵とトラック積載施設は依然として稀であり、南米、アフリカ、および多くのアジアの二次港湾では商業的なLNGサービスが提供されていません。資金調達が主な障壁であり、中規模のターミナルには5,000万〜1億5,000万米ドルが必要ですが、規制の不確実性の中で船主は長期的なテイクオアペイ契約への署名を躊躇しています。アンモニアとメタノールではギャップがさらに顕著であり、メタノールバンカリングを提供する港湾は10港未満であり、アンモニアはパイロット段階にとどまっています。この不足により迂回またはVLSFOへのデュアルフューエルフォールバックが強いられ、代替燃料のモメンタムが希薄化し、新興地域でのバンカー燃料市場の成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バンカー燃料市場セグメント分析

燃料タイプ別:

VLSFOの規制的定着とLNGの指数関数的拡大VLSFOは2025年に世界全体の取扱量の52.4%を維持し、一つのグレードが大規模なハードウェア変更なしに広範なコンプライアンスを満たすポイントでバンカー燃料市場規模を下支えしています。この燃料の優位性は、多くの船主が期間契約を通じて価格リスクをヘッジし、短期スプレッドへのエクスポージャーを制限しているため、緩やかにしか侵食されないと予想されます。LNGのCAGR 31.6%という予測は、極低温貯蔵、デュアルフューエルエンジン、および関連サプライチェーンへの投資を引き込む第二の成長軸を示しています。高硫黄燃料油(HSFO)はスクラバー装備のトン数に対して引き続き有効ですが、製油所のアップグレードにより残渣生産量が縮小しており、スクラバー投資を正当化した割引が圧縮されています。

メタノールとアンモニアは、先行者船隊がグリーンコリドールルートと補助金付きバンカリングスロットを確保する中、パイロットから早期商業化へと移行しています。バイオ燃料と電子燃料は5〜20%のレベルでブレンドされており、エンジン変更なしにライフサイクル集約度を削減できるため、より大規模な技術移行が進む間の短期需要を下支えしています。その結果、バンカー燃料市場は二極化しており、既存船隊はVLSFOの経済性を最大化し、戦略的な新造船は炭素課税に対して将来性を確保するためにLNGまたはメタノールを採用しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

バンカリング方法別:

船舶間効率とLNGバージのスケール拡大船舶間移送は2025年に39.9%のシェアを占め、停泊地での迅速な折り返しを必要とする定期船アライアンスが重視する運用上の柔軟性を支えています。LNGバージから船舶への供給は現在規模は小さいものの、CAGR 30.1%の軌道にあり、バージが固定パイプラインの埋没費用を回避できるため代替燃料の優先的な供給経路として台頭しています。トラックおよびパイプラインによる港湾から船舶への配送は小規模港湾では依然として不可欠ですが、混雑と保管の制限に直面しています。

バージの台頭は、港湾が船体を交換または改装することで複数の燃料に対応できるため、対応可能なバンカー燃料市場を拡大します。シンガポールの4隻目のLNGバージは2026年に就航予定で供給の安定性を高め、ロッテルダムのGateターミナルの拡張によりトラック積載スロットが倍増し、バージとトラックの同時運用が可能となり船舶の待機時間が短縮されます。方法の分割は戦略的選択を浮き彫りにしています。バージはモジュール性を提供しますが資本と乗組員のスキルを必要とし、パイプラインは大量輸送を約束しますが燃料の好みが変化した場合に陳腐化するリスクがあります。

船舶タイプ別:

コンテナ船の優位性と旅客船隊の変革コンテナ定期船は2025年にバンカーの42.1%を消費しており、その調達戦略がバンカー燃料市場全体の価格設定とグレードスプレッドの暗黙の基準を設定しています。アライアンスのダイナミクスにより、2M、オーシャンアライアンス、THEアライアンスが採用した燃料戦略がスポット市場全体に波及します。旅客・Ro-Pax船隊はCAGR 5.3%で成長しており、港湾が燃料プレミアムを緩和する環境手数料リベートを提供しているため、LNGと陸上電力の早期採用者となっています。タンカーとバルクキャリアはスクラバーを採用するかスプレッドをヘッジし、長距離HSFOの経済性とコンプライアンスコストを比較検討しています。

オフショアサポート船と特殊船は、短距離航行が燃料入手可能性リスクを軽減するため、メタノールブレンドとバイオLNGをテストしています。国際海事機関(IMO)のCII格付けは、老朽化した船体に低速航行またはエネルギー節約装置の設置を促し、低負荷でも安定して機能する高品質グレードへの消費をシフトさせています。この船舶タイプの組み合わせは、代替燃料がシェアを獲得する中でも、バンカー燃料市場の中期的な支持を固定しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋バンカー燃料市場

アジア太平洋地域は2025年に出来高の44.7%を占め、シンガポールの5,060万トンのスループットと中国の急増する寄港回数を反映している。韓国と日本は短距離フェリーおよび太平洋横断コンテナ航路けにLNGの提供を拡大し、インドネシアとベトナムは沿岸近接製造業を支援するためトラック輸送によるVLSFO供給に投資した。インドのカボタージュ部分自由化により、ムンバイおよびチェンナイでのバンカー燃料補給量が増加したが、低硫黄燃料の貯蔵能力の制限が成長を抑制している。

中東・アフリカバンカー燃料市場

中東・アフリカ地域は3.5%のCAGRで他のすべての地域を上回る成長が見込まれており、フジャイラの630万トンの販売量とSaudi AramcoによるLNG投資が紅海ゲートウェイを支えている。ADNOCとTotalEnergies SEは2026年初頭に1万8,000立方メートルの浮体式LNG貯蔵設備を追加し、アジア-欧州間の航路を取り込む体制を整えた。エジプトはポートサイドおよびスエズにLNG供給拠点を検討することで同モデルの複製を目指しており、2024年には迂回の影響にもかかわらず2万600隻が依然として運河を利用した。

欧州および南北アメリカバンカー燃料市場

欧州はバルト海、北海、英仏海峡における厳格なECA規制によって引き続き特徴づけられている。ロッテルダムの920万トンのスループットと拡張れたGateターミナルにより、VLSFOおよびLNGの両方における地域ハブとしての地位が確立されている。FuelEU Maritimeは2025年以降に炭素強度課徴金を導入し、船主はCO₂換算1トンあたり2,400ユーロのペナルティを回避するためにバイオ燃料のブレンドまたはメタノール枠の予約を促されている。北米のジョーンズ法の障壁は船舶間LNG供給を阻害し、南米の港湾は極低温貯蔵設備を欠いているため、同地域のバンカー燃料市場は従来グレードへの依存が続いている。

競争環境

統合型大手のShell、TotalEnergies、BP、ExxonMobil、Chevronは、各段階でマージンを獲得する製油所から岸壁までの垂直統合チェーンを通じて世界のバンカー取扱量のほぼ半分を供給しています。彼らはマスフローメーター、ブロックチェーンによる品質検証、長期コンセッションを活用して戦略的ゲートウェイでの取扱量を確保しています。独立系トレーダーのPeninsula Petroleum、Minerva Bunkering、World Fuel Servicesは、カスタマイズされた配送ウィンドウ、ブレンドされたバイオ燃料、および船主が複数の港でヘッジできるデジタル予約ポータルを提供することでビジネスを獲得しています。定期船大手は後方統合を進めており、Maersk、MSC、CMA CGMは合弁事業と引き取り契約を活用して専用コリドー向けのメタノールとLNGを確保し、スポット変動からスケジュールを保護しています。

テクノロジーが競争の基準をリセットしています。WärtsiläのVoyageとKongsbergのVessel Insightは、気象、エンジン、港湾データをAIアルゴリズムに供給し、消費量を最大10%削減しており、引き取り量の減少と引き換えにグレード選択性の向上をもたらしています。ShellとTotalEnergiesは、歴史的に取引価値の5〜10%相当であったバンカー数量紛争を削減するブロックチェーンベースの保管システムを試験しています。メタノールとアンモニア供給の早期参入者であるNesteとPreemは、既存サプライヤーがターミナルを改修せずには対応できないグリーンコリドーの取扱量を獲得しています。

非有機的な動きが戦略的ポジショニングを裏付けています。BPのシンガポールLNGサプライヤーへの40%出資により、2隻の10,000 m³バージが船隊に加わりました。TotalEnergiesとADNOCはフジャイラに浮体式LNG貯蔵を開発するためにリソースを統合し、アジア向け航路への湾岸のフットプリントを拡大しました。Shellは2028年に稼働予定のロッテルダムのアンモニアターミナルに1億2,000万ユーロを投じ、グリーンコリドーからの需要を先取りしています。

バンカー燃料業界リーダー

Exxon Mobil Corporation

BP Plc

Royal Dutch Shell Plc

Gazpromneft Marine Bunker LLC

TotalEnergies SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げるバンカー燃料市場の企業

- Exxon Mobil

- Shell plc

- BP plc

- TotalEnergies SE

- Chevron Corp.

- Gazpromneft Marine Bunker

- Lukoil

- Minerva Bunkering

- Peninsula Petroleum

- World Fuel Services

- Bomin Bunker Holding

- GAC Bunker Fuels

- AP Moller-Maersk

- Mediterranean Shipping Co.

- CMA CGM

- COSCO Shipping

- Hapag-Lloyd

- Evergreen Marine

- ONE (Ocean Network Express)

- Yang Ming

- HMM Co.

- Pacific International Lines

バンカー燃料市場における最近の業界動向

- 2026年6月:BHPおよびシンガポールの海事脱炭素化グローバルセンター(GCMD)は、使用済み食用油と廃棄動物性脂肪から製造されたバイオ燃料バンカーブレンドの実証試験に成功したと発表しました。この試験により、既存のバンカリングインフラを用いた低炭素バンカー燃料の使用可能性が確認され、従来の舶用燃料油と比較してライフサイクル温室効果ガス排出量を約79%削減できる可能性があることが示されました。

- 2025年3月:CMA CGMは、Preemと提携し、2026年から年間5万トンの再生可能メタノールを確保することで合意しました。

- 2025年3月:商船三井は、2027年納入予定のアンモニア燃料ケープサイズバルカー2隻をジャパン マリン ユナイテッドに発注しました。

- 2024年10月:TotalEnergiesは、ADNOCとのフジャイラLNGバンカリング合弁事業の50%持分取得を完了し、1万8,000m³の浮体式貯蔵設備を追加しました。

- 2024年1月:カーニバル コーポレーションは、Wärtsiläと2029年までにクルーズ船15隻にデュアルフューエルLNGエンジンを改装する契約を締結しました。

世界バンカー燃料市場レポートの調査範囲

バンカー燃料は、バンカーオイルとも呼ばれ、主に大型船舶と一部の航空機を動かすために使用される重質・低品位の燃料です。「バンカー」という用語は、石炭の貯蔵エリアをバンカーと呼んでいた初期の蒸気船に由来しています。原油精製の残渣製品として得られるバンカー燃料は、業界では重質燃料油(HFO)として知られる典型的に粘度が高くタール状の物質です。この粘度のため、ポンプ輸送には加熱が必要です。従来は硫黄含有量が高かったものの、業界はよりクリーンで軽質な船舶用燃料へのシフトを目撃しています。

バンカー燃料市場は、燃料タイプ、バンカリング方法、船舶タイプ、地域によってセグメント化されています。燃料タイプ別では、市場は高硫黄燃料油(HSFO)、超低硫黄燃料油(VLSFO)、船舶用軽油(MGO)、液化天然ガス(LNG)、その他の燃料タイプにセグメント化されています。バンカリング方法別では、市場は船舶間、港湾から船舶、LNGバージから船舶、ポータブルタンク、コンテナにセグメント化されています。船舶タイプ別では、市場はコンテナ、タンカー、一般貨物、バルクキャリア、その他の船舶タイプにセグメント化されています。レポートはまた、主要地域のバンカー燃料市場の規模と予測もカバーしています。各セグメントの市場規模と予測は取扱量(百万トン)に基づいて行われています。

セグメンテーションの概要

| 高硫黄燃料油(HSFO) |

| 超低硫黄燃料油(VLSFO) |

| 極低硫黄燃料油(ULSFO) |

| 船舶用軽油(MGO) |

| 液化天然ガス(LNG) |

| メタノール |

| バイオ燃料・合成燃料 |

| アンモニア |

| その他の燃料タイプ |

| 船舶間 |

| 港湾から船舶(トラック・パイプライン) |

| LNGバージから船舶 |

| ポータブルタンクおよびコンテナ |

| コンテナ |

| タンカー |

| バルクキャリア |

| 一般貨物 |

| 旅客・Ro-Pax |

| オフショアおよび特殊船 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| シンガポール | |

| インドネシア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料タイプ別 | 高硫黄燃料油(HSFO) | |

| 超低硫黄燃料油(VLSFO) | ||

| 極低硫黄燃料油(ULSFO) | ||

| 船舶用軽油(MGO) | ||

| 液化天然ガス(LNG) | ||

| メタノール | ||

| バイオ燃料・合成燃料 | ||

| アンモニア | ||

| その他の燃料タイプ | ||

| バンカリング方法別 | 船舶間 | |

| 港湾から船舶(トラック・パイプライン) | ||

| LNGバージから船舶 | ||

| ポータブルタンクおよびコンテナ | ||

| 船舶タイプ別 | コンテナ | |

| タンカー | ||

| バルクキャリア | ||

| 一般貨物 | ||

| 旅客・Ro-Pax | ||

| オフショアおよび特殊船 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| インドネシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のバンカー燃料市場規模と成長見通しは?

市場は2026年に2億4,965万トンと評価されており、CAGR 3.05%で2031年までに2億9,012万トンに達すると予測されています。

2031年にかけて最も速く成長する燃料タイプはどれですか?

液化天然ガスはデュアルフューエル新造船の引き渡しとグリーンコリドーの義務に牽引され、CAGR 31.6%で拡大すると予測されています。

FuelEU海事規則は燃料選択にどのような影響を与えますか?

この規則は硫黄制限に炭素集約度削減を重ね、ペナルティを回避するためにVLSFO、LNG、メタノール、新興のアンモニアのブレンドを促進します。

最も高い成長ポテンシャルを持つ地域はどこですか?

中東・アフリカはフジャイラとサウジアラビアがLNGバンカリング容量を拡大する中、CAGR 3.5%で最も速い上昇が見込まれています。

世界の供給はどの程度集中していますか?

統合型大手が物理的供給の約半分を保有しており、セクターの集中度スコアは中程度の6となっています。

最終更新日: