液化石油ガス(LPG)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

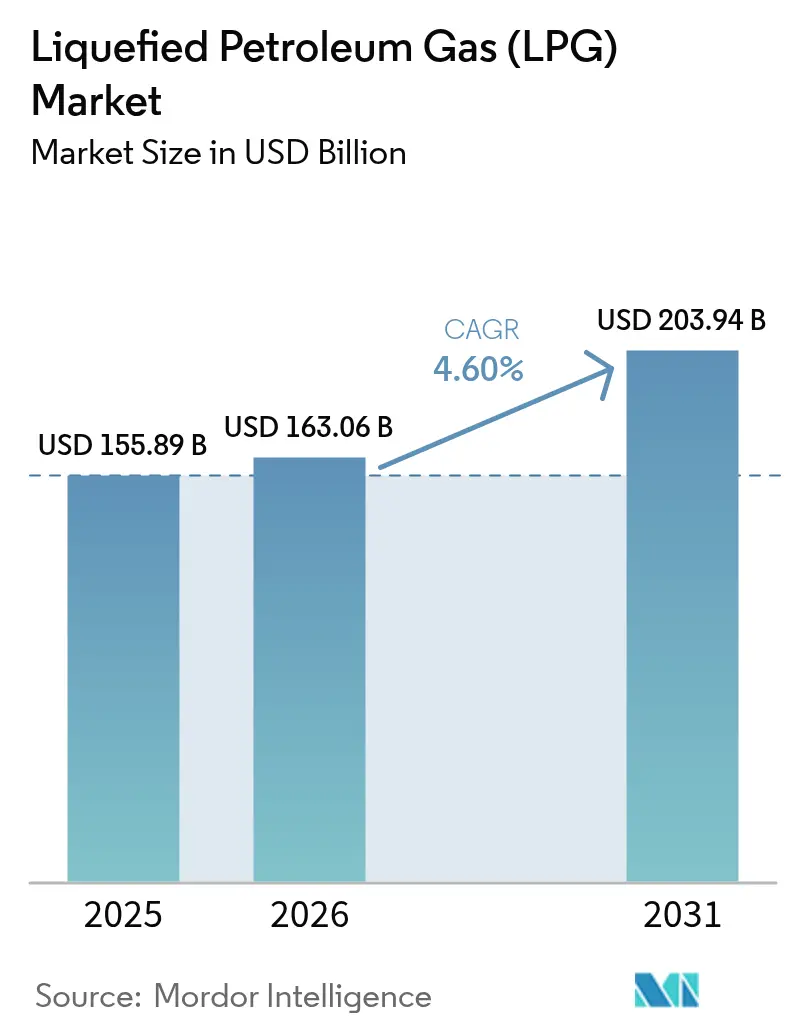

| 市場規模 (2026) | 163.06 十億米ドル |

| 市場規模 (2031) | 203.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液化石油ガス(LPG)市場分析

液化石油ガス市場規模は2025年に1,558億9,000万米ドルと評価され、2026年の1,630億6,000万米ドルから2031年には2,039億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.60%です。

需要の底堅さは、アジアの石油化学原料需要の成長、インドおよびインドネシアにおける大規模な農村向け調理プログラム、ならびにIMO-2020アップグレード後の高硫黄燃料の代替継続によって支えられています。カタールとUAEが生産量を引き上げ、北米の生産者がシェール由来の量を最大化する中、供給の多様性は拡大していますが、輸出のボトルネックにより価格変動は依然として頻繁に発生しています。バイオLPGはEUの脱炭素化規制の下で勢いを増しており、インド、米国、西アフリカにおけるパイプライン投資は物流コストと安全リスクの削減を目指しています。したがって、市場参加者は安定した家庭消費、拡大する石油化学需要、および低炭素分子を優遇する規制変化という均衡のとれた機会を同時に追求しています。

主要レポートのポイント

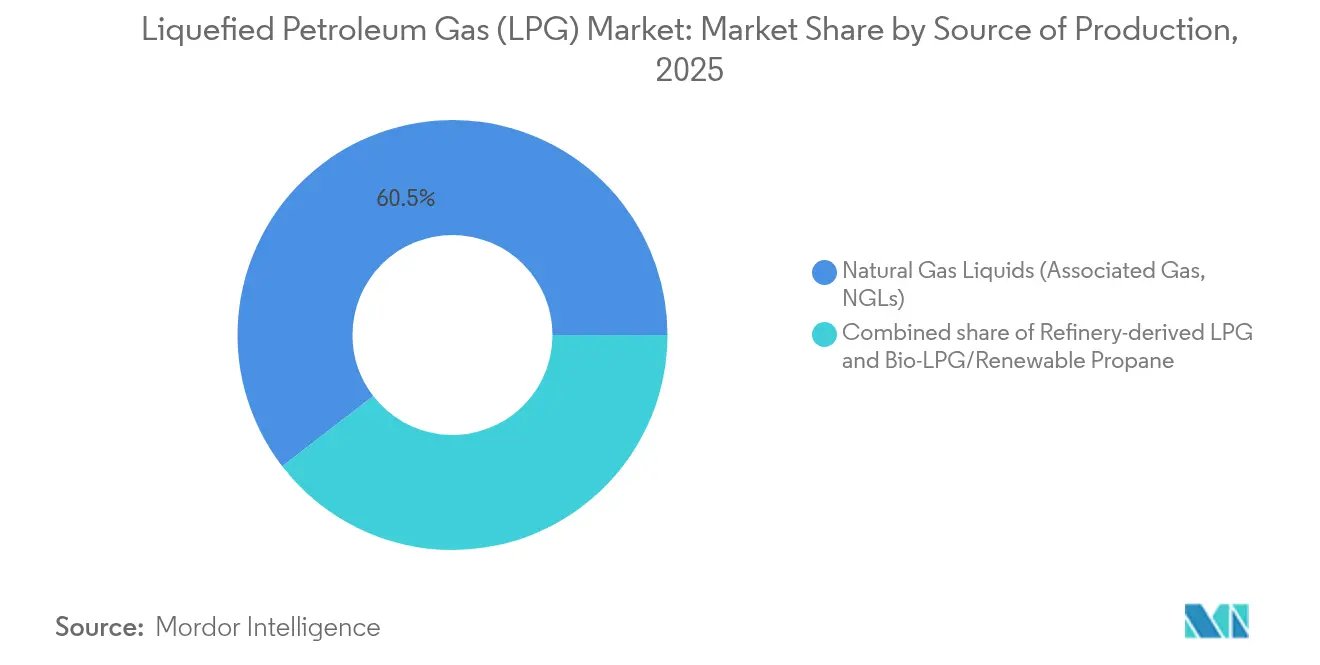

- 供給源別では、天然ガス液が2025年の液化石油ガス市場シェアの60.45%を占め、バイオLPGは2031年までに最速の14.58% CAGRを記録すると予測されている。

- 流通別では、シリンダーガスが2025年のLPGガス市場規模の57.35%を維持し、パイプラインおよびバーチャルパイプラインチャネルは2031年までに8.32% CAGRで加速すると予測されている。

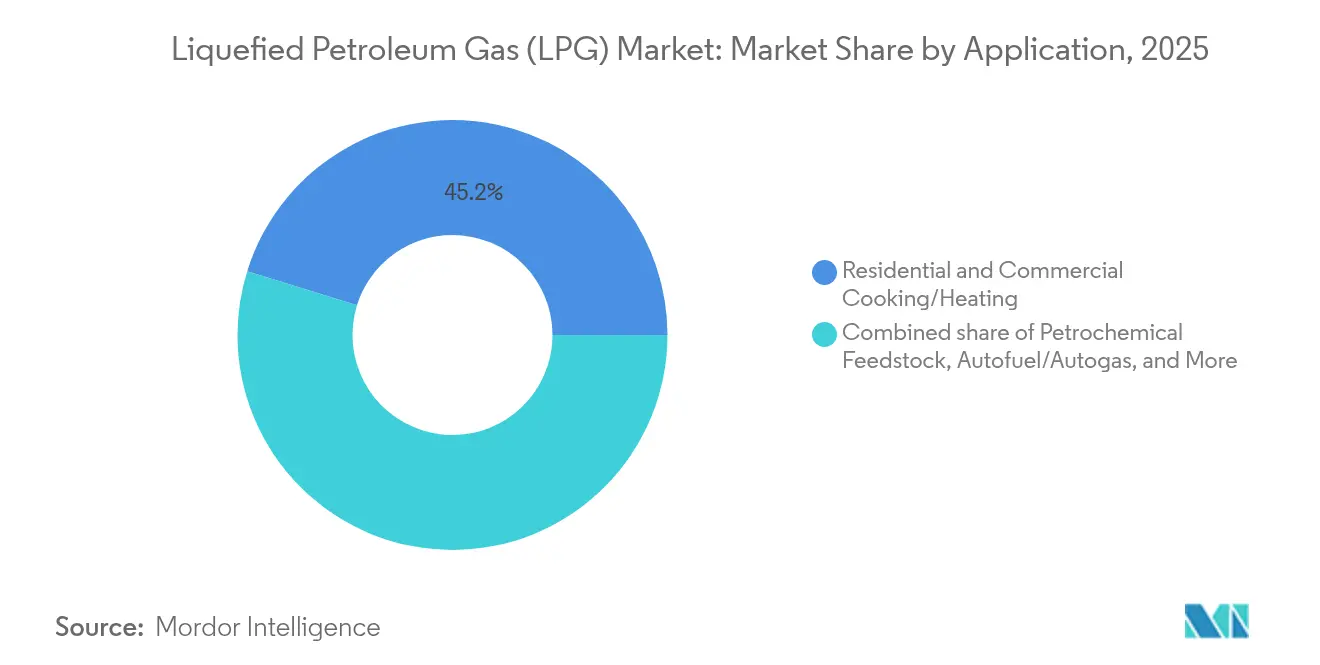

- 用途別では、住宅・商業用調理が2025年の液化石油ガス市場シェアの45.20%を占め、石油化学原料が最も成長の速い用途であり、2026年~2031年の間に7.72% CAGRで拡大している。

- 地域別では、アジア太平洋地域が2025年に43.60%の収益シェアでトップとなり、中国の2,260万トンのPDH設備能力およびインドの農村部アクセス展開に支えられ、5.38% CAGRを記録する見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液化石油ガス(LPG)市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LPG対応ハイブリッド調理用コンロプログラムへの移行(インド、インドネシア) | 0.80% | アジア太平洋中心、アフリカへの波及 | 中期(2~4年) |

| 新興アジアにおける石油化学原料需要の急増 | 1.20% | アジア太平洋、中東の選択的統合 | 長期(4年以上) |

| IMO-2020適合燃料に向けた精製所アップグレードの加速 | 0.60% | 世界規模、メキシコ湾岸およびアジアの精製所に集中 | 短期(2年以内) |

| アフリカにおけるシリンダー需要を維持する農村家庭の電化の遅れ | 0.40% | サハラ以南アフリカ、中南米の一部地域 | 長期(4年以上) |

| 商業部門の普及を促進する補助金改革(中東) | 0.70% | GCC諸国、北アフリカの一部市場 | 中期(2~4年) |

| 北米およびEUの脱炭素化アジェンダにおける再生可能プロパンの拡大 | 0.50% | 北米およびEU、先進市場での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LPG対応調理用コンロプログラムがクリーン燃料へのアクセスを拡大

インドネシアが5,000万世帯を灯油からLPGに転換したことは急速なスケーラビリティを実証しており、他の発展途上国の参照モデルとなっています。[1]出典:インドネシア国立保健研究所、「灯油からLPGへの転換の成功」、ncbi.nlm.nih.gov インドのプラダン・マントリ・ウジャワラ・ヨジャナは2024年に750万件の新規シリンダー接続を追加し、継続的な補助金合理化にもかかわらず輸入が24%急増する要因となりました。西アフリカ政府は現在、世界銀行のグローバルLPGパートナーシップと連携してこれらの展開を複製し、カメルーンの普及率を2030年までに12%から58%に引き上げることを目指しています。[2]世界銀行、「グローバルLPGパートナーシップの目標」、worldbank.org 農村部の電化格差が続く中、LPGは電気調理に対して競争力のある位置を維持しており、特に電力網の信頼性が低い地域でその傾向が顕著です。したがって、継続的な補助金の的確な配分とラストマイル流通の革新が、家庭での普及を維持する上で中心的な役割を果たしています。

石油化学原料需要の急増がアジアの貿易フローを再編

中国のプロパン脱水素(PDH)能力は2024年に2,260万トン/年に達し、景気循環的な経済減速にもかかわらず安定した海上輸入を支えている。インドはヴァディナールに150万トン/年のエタンクラッカーを建設するため80億米ドルを投じることを表明し、国内原料を確保して海外依存を抑制する。中国向けの米国エタン輸出は、低関税がアービトラージ経済性を改善することで2025年にさらに9〜34%増加すると予測されている。LyondellBasellが製油所ユニットを閉鎖した後、プロピレン需給の逼迫により米国のポリマーグレード価格は1ポンド当たり0.40米ドルを超えた。総じて、160億米ドルを超えるアジアのパイプラインおよび貯蔵インフラが地域の需要変動を吸収することで、LPG市場の長期的な成長を支える見通しである。

IMO-2020に向けた精製所アップグレードがLPG供給拠点を増加

ChevronのパサデナリバンプはLPG収率の柔軟性を高め、軽質原油の処理能力を日量12万5,000バレルに引き上げました。Phillips 66はレイクチャールズで9,900万米ドルの拡張を検討しており、オマーンのドゥクム製油所は稼働開始以来、定格能力を10%上回る稼働を続け、新たな海洋硫黄規制への機敏な対応を示しています。2028年までに日量260万~490万バレルの世界的な増設は中国とインドに集中しており、多くのユニットが石油化学統合向けにナフサとLPGの流れを最大化するよう設計されています。[3]米国エネルギー情報局、「精製所能力の見通し」、eia.gov インドの精製業者はすでに高マージンのポリプロピレンに向けてバレルを転換し、2024年第2四半期に国内LPG生産量を4.5%削減しました。ナイジェリアのダンゴテコンプレックスを筆頭とするアフリカの精製所の増加は、輸入依存を緩和し、地域の供給多様性を広げるでしょう。

再生可能プロパンの拡大が低炭素競争をもたらす

英国のサプライヤーは2040年までに完全再生可能なLPGプールを実現するために6億ポンドを誓約し、バイオLPGを主流の脱炭素化手段として位置づけています。米国の生産量は2024年に450万ガロンを超え、州レベルの支援クレジットの下で2030年までに1億ガロンに達する可能性があります。OMV Petromは、2028年に稼働予定のペトロブラジ持続可能燃料ユニットに7億5,000万ユーロを配分しており、年間25万トンのバイオLPGを共同生産する予定です。炭素強度の研究によると、再生可能プロパンは化石プロパンと比較して4倍の削減をもたらしますが、従来の供給がプレミアムを抑制している米国では普及が依然として限定的です。欧州の炭素価格設定と限られた国内LPG供給はより魅力的な経済性を提供し、早期の商業的引き取り契約を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国シェール輸出裁定に連動した価格変動 | -0.90% | 世界規模、アジア太平洋の輸入への急性的影響 | 短期(2年以内) |

| 中国都市部およびEUにおけるIH調理の普及加速 | -1.10% | 中国都市部、EU主要都市圏、インドネシアのパイロットプログラム | 中期(2~4年) |

| LPGより都市ガスを優遇する厳格なメタン強度規制 | -0.60% | EU規制圏、米国での採用の可能性 | 中期(2~4年) |

| 公衆認識を損なうシリンダー物流の安全事故(中南米) | -0.30% | 中南米、新興市場の一部への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国輸出制約による価格変動

メキシコ湾岸のターミナル稼働率は2024年にほぼ100%に達し、モンベルビューのカーゴプレミアムは1ガロン当たり32.5セントに達した後、余剰プロパンが貯蔵に流入した際に後退しました。Enterpriseの日量30万バレルのヒューストン拡張は2026年末まで実現せず、日量40万バレルのONEOK-MPLXテキサスシティプロジェクトは2028年にしか完成しないため、暫定的な能力不足が続きます。米国が日量213万バレルのプロパン生産量の70%を輸出していることから、裁定の縮小はいかなる場合も急速な在庫積み上がりと価格不安定をもたらします。最大の買い手としての中国の立場は地政学的リスクを増幅させており、関税紛争が再燃すれば、アジアの輸入業者はより高価な中東カーゴへの転換を余儀なくされる可能性があります。変動性はペーパーヘッジの活用を促進しており、2024年中にエタンおよびプロパンのデリバティブ取引量が43%急増したことがその証拠です。

IH調理の普及が都市部のLPG需要を侵食

インドネシア政府は2050年までにLPG使用量を31%削減することを目標に、5,800万世帯にIHコンロを配布し、年間補助金を49億米ドル節約できる可能性があります。エクアドルの430万台のLPGコンロを置き換えるプログラムは、水力発電の拡大により電力シェアが83.6%に上昇した後、年間11億6,200万米ドルの節約をもたらすと予測されています。EU家電効率基準と消費者インセンティブは、特に電気アップグレードが容易な高密度マンション市場でIH普及を加速させています。IRENAは加盟国における電気調理の普及率をわずか8.9%と報告しており、電力網が強化されるにつれて膨大な転換の可能性があることを示しています。この複合的な影響は成長を農村部および商業ニッチに向け、LPGサプライヤーは従来の住宅用シリンダー以外への多角化を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生産源別:天然ガス液の優位性とバイオLPG普及の拡大

天然ガス液体(NGL)は2025年の液化石油ガス市場の60.45%のシェアを確保し、限界コストを低く抑える北米のシェールおよび中東の随伴ガスプロジェクトに支えられている。カタールのノースフィールド開発により、同国のLPG生産量は2024年の1,070万トンから2030年までに1,760万トンへ増加する見込みであり、ADNOC Gasの3つのプログラムが同期間にさらに250万トンを追加し、地域の供給安全保障を強化する。インドおび中国の製油業者が石油化学へシフトし、燃料ブレンド留分の稼働率を引き下げているため、製油所由来のLPGは圧力にさらされている。バイオLPGのLPG市場規模はまだ小規模ながら、EUの義務規制および州の奨励策が新たな生産能力を解放することで、2025年のベースラインから14.58% CAGRで拡大すると見込まれている。このセグメントはドロップイン互換性とライフサイクル排出量の最大90%削減という利点を持ち、サプライヤーが企業のネットゼロ調達契約にプレミアム価格を上乗せすることを可能にする。ただし、原料の入手可能性と再生可能ディーゼルとの競合が近期のスケールアップを制限しており、特に北米では従来型LPGの供給過剰がグリーンプレミアムを圧縮している。

普及経路は地域によって異なる。欧州は廃食油および廃棄物由来のHVO(水素化植物油)ルートに依存し、米国は既存の再生可能ディーゼルプラントを活用したHEFAプロセスを優先する。アジアのバイオLPG展開はまだ初期段階にあるが、日本と韓国が副産物ストリームを統合した航空脱炭素化戦略を打ち出すことで加速する可能性があ。LPG市場シェアは再生可能分子へと傾斜し、見通し期間を通じて深まるものの、絶対量では少なくとも2030年まで化石由来のNGLが主導する。この二軌道の供給システムは、既存事業者がシェール連動の拡張と新興バイオリファイナリーへの投資によってヘッジを行うことを促している。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:シリンダーの底堅さとパイプラインの近代化

シリンダー配送は2025年の液化石油ガス市場の57.35%を占め、アジアおよびアフリカ全域の農村世帯への深い普及を反映している。インドの750万世帯の新規受益者は、WorthingtonによるHexagon Ragascoの9,800万米ドルの取引後に複合材設計が安全性を向上させる中でも、シリンダー需要の継続的な強さを示している。ISOタンクおよびトラック輸送の極低温トレーラーを使用するバーチャルパイプラインサービスは、従来の鋼管が経済的でない遠隔地の鉱山や島嶼コミュニティへの柔軟なアクセスを提供する。政府の安全規制が強化されるにつれ、スマートバルブおよびIoTテレメトリーの導入が拡大し、盗難および事故リスクを低減している。

パイプラインおよびバーチャルパイプラインセグメントは2026〜2031年に8.32% CAGRを記録ると予測されている。インドは13億米ドルを投じた2,800kmのパイプラインを開通させ、年間830万トンを輸送することで国内需要の25%をカバーするとともに、トラック走行距離と幹線道路の事故を削減する。北米では、EnterpriseおよびONEOKの投資が2028年までに輸出連動パイプライン能力を1日当たり70万バレル追加し、バース枠が解消され次第より大量の取り込みを可能にする。中南米の輸入業者も同様に、シリンダー事故による供給途絶を緩和するため、沿岸のブレークバルク貯蔵と組み合わせた小口径パイプラインを検討している。経済がコストと安全の効率化を追求するにつれ、パイプラインチャネルに割り当てられるLPG市場規模は全体として拡大する。

用途別:調理の安定性と石油化学の急増

住宅・商業用調理は2025年の液化石油ガス市場規模の45.20%を維持し、農村部の電化不足の継続と補助金構造に支えられています。インドでは、シリンダーの使用が依然として90%以上の世帯に及んでおり、当局は2030年までに産業用途を総消費量の20%に引き上げることを意図しており、都市部の調理需要の侵食を部分的に相殺しています。インドネシアのIH転換プログラムは都市部のLPG量に対する将来のリスクを浮き彫りにしていますが、ASEANにおける同時進行の工業化が商業用バーナー需要を堅調に保っています。農業、食品加工、および中小製造業はLPGのクリーンな炎と容易なオンオフ制御を重視しており、コンロ転換の見出しにもかかわらず多様化した用途基盤を確保しています。

石油化学原料は7.72% CAGRで最も成長の速い最終用途を構成しています。中国のPDH拡張とインドのエタンクラッカープロジェクトが増分のプロパンとブタンのカーゴをアジアに引き込み、マクロ需要が軟化しても地域の調達を支えています。世界のPDH能力は2021年~2024年に年率18%で拡大し、LPG由来のプロピレンを世界供給の16%に引き上げました。PDHおよびスチームクラッカーストリームに連動した液化石油ガス市場シェアは着実に上昇しており、米国の輸出業者が裁定を取り込み、中東の生産者が余剰随伴ガスを活用しています。オートガスは、インフラが定着しバッテリー電気代替が依然として高コストなトルコ、メキシコ、東欧の商業車両フリートにおいてニッチながら安定したセグメントであり続けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界LPG市場収益の43.60%を占め、石油化学需要が都市部における誘導加熱への転換を相殺する形で、2031年まで5.38%のCAGRを維持すると予測される。中国の2,260万トンのPDH設備能力は、国内経済の緩やかな減速があっても、海上プロパン需要を持続的に下支えする。インドの2024年における輸入量の24%急増は、補助金の引き締めに伴い鈍化する見込みであるが、調理用ガスは農村部の生活向上プログラムにとって引き続き不可欠な存在である。インドネシアが2050年までにLPG使用量を31%削減するロードマップは逆風をもたらすものの、東南アジアにおける産業および観光業の拡大が全体的な需要量を下支えする。日本と韓国は安定した産業用ベースロード需要を維持しており、一方でベトナムとフィリピンは人口増加と堅調な建設セクターを背景に新興の有望市場として台頭している。

北米は日量213万バレルのプロパン生産基盤を活用し、埠頭の混雑にもかかわらず生産量70%超を輸出している。カナダではKeyeraがPlains NGL資産を55億1,500万米ドルで買収し、貯蔵・分留設備を統合することで、太平洋岸向けの供給冗長性を強化している。メキシコは国内の供給不足を補う越境パイプライン接続の恩恵を引き続き享受しており、専門流通業者は中央高原部の未整備都市へのバーチャルパイプラインの拡張を進めている。

欧州はロシア産供給からの脱却に伴う多様化に取り組んでおり、ポーランドの依存度の高さがトレーダーを割高な運賃を負担しながら米国および中東産カーゴへと向かわせている。英国の6億ポンドに上る再生可能プロパン推進策は戦略的なリスクヘッジを示すものであり、OMV PetromのPetrobrazi投資は東南欧初の大規模SAF・バイオLPGハブを確立するものである。カタールおよびUAEを中心とする中東産油国は2030年までに940万トンの新規設備能力を追加し、アジア向けに競争力のある供給を可能にすることで、同回廊における米国のシェアを侵食する。サブサハラアフリカは依然として供給不足の状態にあり、南アフリカのリチャーズベイにおける10億ランドの貯蔵設備が働し、地域の供給安定化に寄与している。中南米のLPG市場の成長はボンベの安全事故によって抑制されているが、コロンビアとペルーはパイプラインの近代化による信頼性向上とエンドユーザーコストの低減を目指している。

競合環境

LPG業界は、統合型大手企業とインフラ専門企業を中心に再編が進んでいる。米国シェール由来の豊富な液体資源が低コストの原料を支え、Enterprise ProductsやPhillips 66などの輸出業者が輸出アービトラージによるマージン獲得を可能にしている。57億米ドル規模のKeyera–Plains取引はカナダにおける事業規模を拡大し、Phillips 66によるEPIC NGL買収およびHoneywellによる18.1億米ドルのAir Products LNG技術取引は、参入障壁の高いインフラおよび特許取得済みプロセスノウハウへの注力強化を示している。中東の既存事業者は政府の支援を活用して大規模トレインへの資金を調達し、アジア向けスポット価格を下回るコストを実現している。欧州では、独立系販売業者がバイオLPGの早期導入によって差別化を図り、ニッチプレーヤーが精製業者や廃棄物管理業者と連携して持続可能な原料調達ルートを確保している。

技術革は、シリンダー向けデジタルテレメトリー、バルクトラック向けAI駆動型ルーティング、および集積システム全体にわたるメタン漏洩検知を中心に展開されている。ESGコンプライアンスは現在、資金調達確保に不可欠な要素となっており、事業者はフレアリング最小化および再生可能エネルギーへの移行戦略へと誘導されている。今後施行されるEUメタン強度ベンチマークなどの規制は、上流部門の効率化を促進し、排出量の少ない供給業者への貿易転換をもたらす可能性がある。アフリカおよびアジアのフロンティア島嶼地域では、バーチャルパイプラインおよびマイクロバルクシステムが従来のネットワークを飛び越える形で普及できる余地があり、競争上のホワイトスペースが依然として存在している。

液化石油ガス(LPG)産業のリーダー企業

Shell plc

Exxon Mobil Corporation

TotalEnergies SE

BP plc

Saudi Aramco

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Keyeraは51億5,000万米ドルでPlainsのカナダNGL事業を買収することに合意し、分留および輸出能力を拡大しました。

- 2025年3月:インドは13億米ドル、2,800kmのLPGパイプラインを開通させ、年間830万トンを輸送し、国内需要の4分の1をカバーしています。

- 2025年2月:OMV Petromは7億5,000万ユーロのペトロブラジ持続可能燃料ユニットの建設を開始し、バイオLPG、SAF、および再生可能ディーゼルを生産します。

- 2024年11月:OQ Base Industriesはメタノール・LPGユニットの5億米ドル規模のIPOの可能性を発表しました。

世界の液化石油ガス(LPG)市場レポートの範囲

液化石油ガスは、プロパン、プロピレン、ブチレン、イソブタン、ノルマルブタンを含む炭化水素ガスの可燃性混合物です。LPGは暖房器具、調理機器、および自動車に使用される燃料ガスです。液体に容易に変換できることから液化ガスと呼ばれています。

液化石油ガス市場は、生産源、用途、および地域によってセグメント化されています。生産源別では、市場は原油および天然ガス液にセグメント化されています。用途別では、市場は住宅用、商業・産業用、自動車燃料、その他にセグメント化されています。本レポートは、主要地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)における液化石油ガス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(10億米ドル)に基づいて行われています。

| 精製由来LPG |

| 天然ガス液(随伴ガス、NGL) |

| バイオLPG/再生可能プロパン |

| シリンダー(パッケージ)ガス |

| バルクおよびリテールバルク供給 |

| パイプラインおよびバーチャルパイプライン |

| 住宅・商業用調理/暖房 |

| 産業・商業用加工 |

| 自動車燃料/オートガス |

| 石油化学原料 |

| 農業およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 生産源別 | 精製由来LPG | |

| 天然ガス液(随伴ガス、NGL) | ||

| バイオLPG/再生可能プロパン | ||

| 流通チャネル別 | シリンダー(パッケージ)ガス | |

| バルクおよびリテールバルク供給 | ||

| パイプラインおよびバーチャルパイプライン | ||

| 用途別 | 住宅・商業用調理/暖房 | |

| 産業・商業用加工 | ||

| 自動車燃料/オートガス | ||

| 石油化学原料 | ||

| 農業およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

LPG市場の現在の規模はどのくらいですか?

液化石油ガス市場規模は2026年に1,630.6億米ドルに達し、2031年までに2,039.4億米ドルに達すると予測されています。

どの地域がLPG市場をリードしていますか?

アジア太平洋地域が43.60%のシェアでリードしており、中国の石油化学成長とインドの農村部における調理用途推進施策が後押ししています。

液化石油ガス市場において最も成長が速いセグメントはどれですか?

生産源カテゴリー内のバイオLPGは、2026年から2031年にかけてCAGR 14.58%で拡大すると予測されています。

輸出のボトルネックはLPG価格にどのような影響を与えいますか?

ほぼ飽和状態にある米国ガルフコースト・ターミナルにより、スポットプレミアムは最大32.5セント/ガロンまで上昇しており、2026年から2028年にかけて大規模な拡張が稼働して初めて緩和が見込まれます。

誘導加熱調理は将来のLPG需要にどのような影響を与えますか?

中国、EU、インドネシアにおける都市部での誘導加熱調理普及プログラムは、家庭用シリンダー需要を脅かしており、成長の焦点は農村部・産業用・石油化学用途へとシフトしています。

再生可能プロパンはなぜ注目を集めているのですか?

バイオLPGはライフサイクル排出量を最大90%削減し、EUおよび北米の脱炭素化義務に合致しており、より広範な市場の中でプレミアムニッチを創出しています。

最終更新日: