インド天然ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

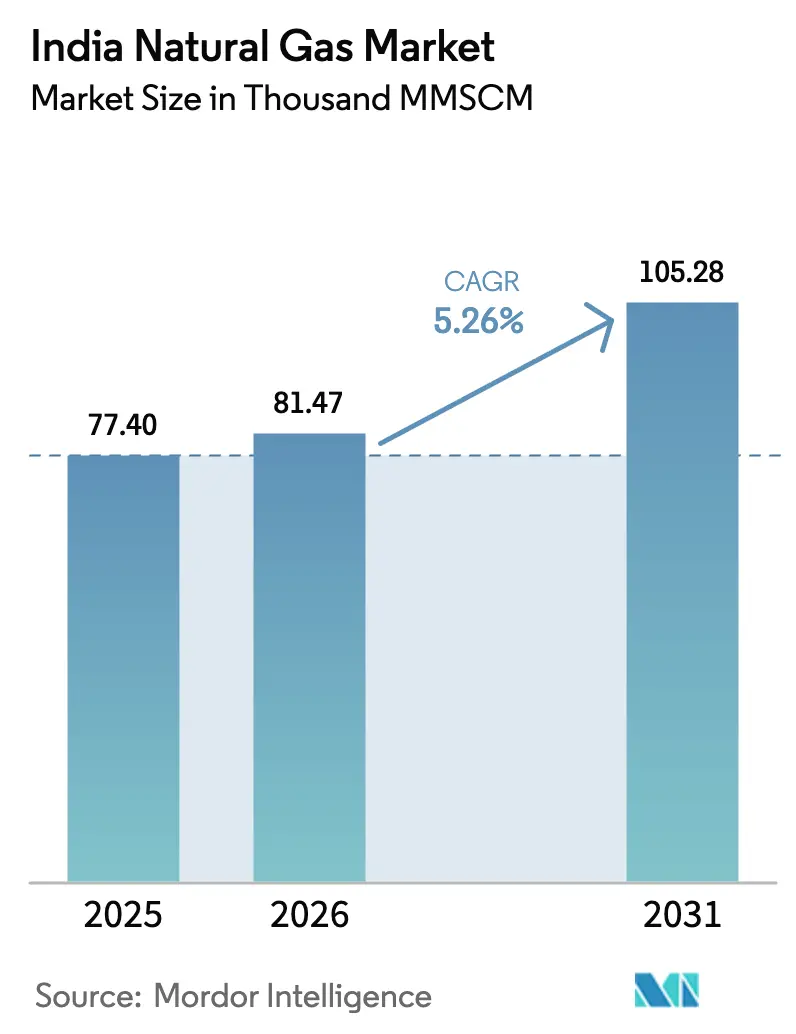

| 基準年の市場規模 (2025) | 77.40 千MMSCM |

| 市場取引高 (2026) | 81.47 千MMSCM |

| 市場取引高 (2031) | 105.28 千MMSCM |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド天然ガス市場分析

インド天然ガス市場規模は2025年に7万7,400 MMSCM(千単位)と評価され、2026年の8万1,470 MMSCM(千単位)から2031年には10万5,280 MMSCM(千単位)に達すると推定され、予測期間(2026年〜2031年)においてCAGR 5.26%で成長します。

政府は一次エネルギーミックスにおける同燃料の比率を2030年までに6.7%から15%に引き上げる計画を掲げており、今後6年間で幹線パイプライン、LNG輸入ターミナル、および都市ガスプロジェクトに670億米ドルを投じることで、この見通しを裏付けています [1]インド・ブランド・エクイティ財団、「石油・ガス産業レポート」、ibef.org。INR 80.97/MMBTUでの統一料金制度の導入、307の地理的エリアにわたる都市ガス事業の加速展開、およびバイオCNGブレンド義務の拡大が制度的モメンタムを加えています。2026年までにLNG輸入能力がほぼ倍増し、東海岸パイプラインの整備、ならびに鉄鋼・精製・石油化学分野における産業脱炭素化インセンティブが需要をさらに拡大させています。世界のLNG価格への露出増大、既存の国内ガス田における生産量の低下、および森林回廊における用地取得の遅延が近期の成長を抑制しており、業界プレーヤーは原料の多様化、LNG契約のハブ型指標への組み替え、防衛的戦略としての貯蔵投資を進めています。

主要レポートのポイント

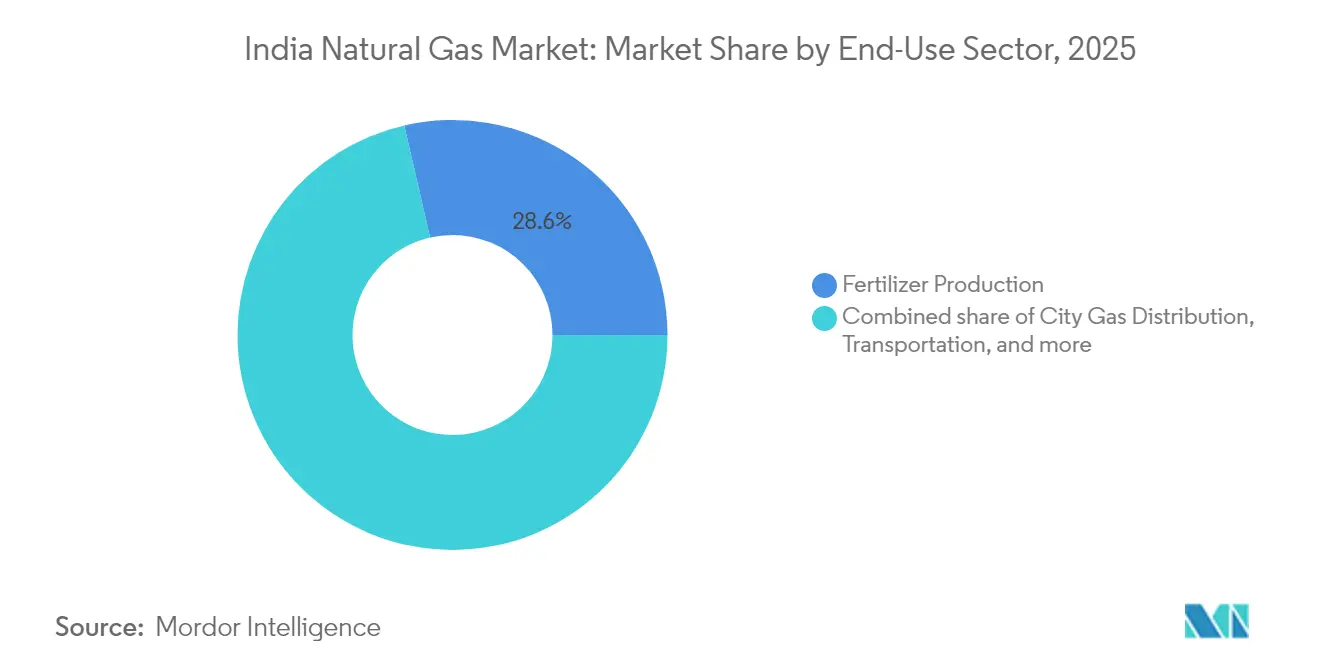

- 最終用途部門別では、肥料生産が2025年のインド天然ガス市場シェアの28.60%を占め、輸送は2031年にかけてCAGR 6.78%で成長する見込みです。

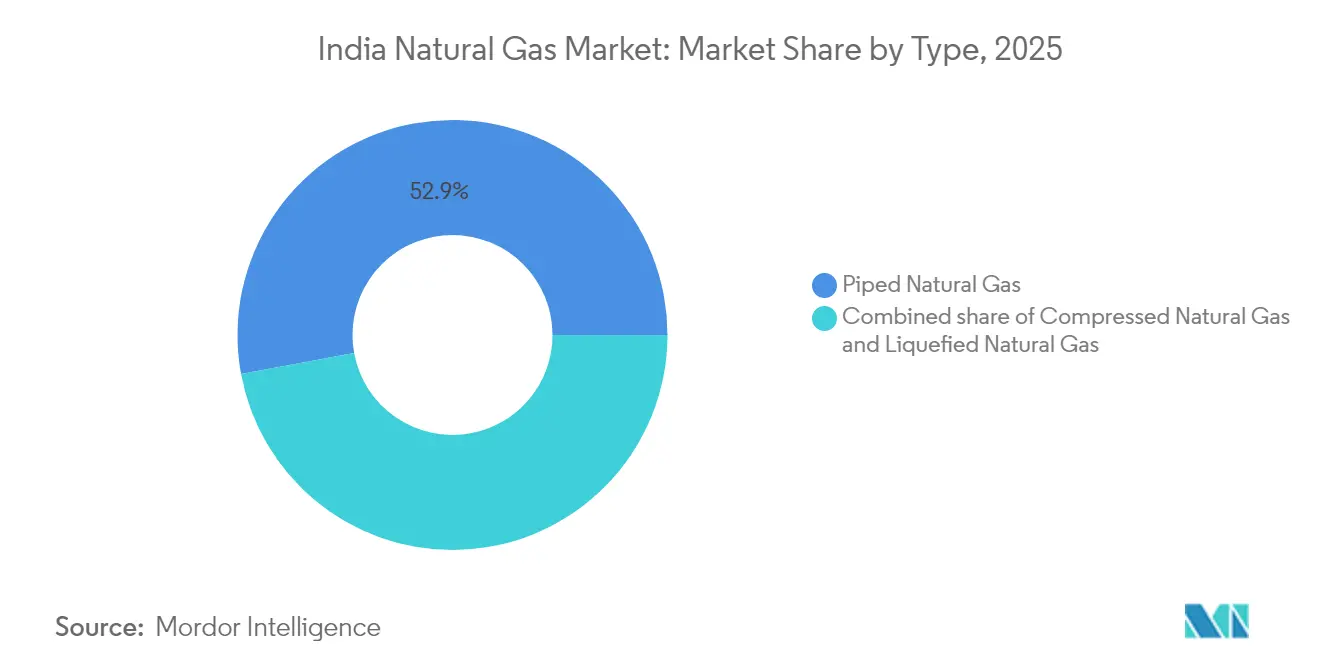

- 種類別では、圧縮天然ガス(CNG)が2025年のインド天然ガス市場規模の47.10%を占め、2031年にかけてCAGR 5.83%で拡大する見込みです。

- 供給源別では、LNG輸入が2025年のインド天然ガス市場シェアの48.00%を獲得し、予測期間においてCAGR 5.86%を記録する見込みです。

- 地域別では、グジャラート州とマハーラーシュトラ州が合わせて2025年のインド天然ガス市場規模の35.70%を占め、東部諸州は2031年にかけて最高のCAGR 7.95%を記録する見込みです。

- 企業集中度別では、GAIL、Petronet LNG、Gujarat Gas、Indraprastha Gas、Adani Total Gasが2024年にパイプラインおよび都市ガス配給(CGD)資産の主要シェアを運営していました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド天然ガス市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層都市における都市ガス配給ネットワークの拡大 | +1.2% | グジャラート州、マハーラーシュトラ州、ウッタル・プラデーシュ州およびその他の新興都市圏 | 中期(2〜4年) |

| 栄養素ベース補助金改革に基づく肥料部門のガスベース原料への転換 | +0.8% | 全国の主要肥料拠点 | 短期(2年以内) |

| 新興国内ガスハブへの価格連動に向けたLNG契約の再編 | +0.6% | 沿岸LNGターミナルおよび全国取引ハブ | 長期(4年以上) |

| 鉄鋼・精製クラスターへの産業脱炭素化義務 | +0.7% | オディシャ州、ジャールカンド州、グジャラート州の産業地帯 | 中期(2〜4年) |

| 「一国一ガスグリッド」政策による州間パイプライン接続 | +0.9% | 東部および北東部諸州 | 長期(4年以上) |

| 都市ガス配給(CGD)事業者向けバイオCNGブレンド目標の出現 | +0.4% | 農業を基幹とする農村州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市における都市ガス配給ネットワークの拡大

307エリアにわたる展開では、2034年までに1,260万件のパイプライン天然ガス(PNG)接続と18,336箇所のCNGスタンドを目標としており、インド天然ガス市場を中小都市へと深く浸透させています [2]インド政府、「都市ガス配給認可」、india.gov.in。Gujarat Gasは2025年度(FY25)に33万世帯の新規接続と200箇所のCNGスタンドの整備に向けてINR 1,200クローレを拠出しており、飽和状態の大都市圏を超えて進出する他の配給業者もこのアプローチを踏襲しています。都市化の進展、クリーン燃料優先政策、標準化された料金体系がプロジェクトの実現可能性を向上させる一方、消費密度の低さは革新的なラストマイルモデルと長期的な政策支援を必要としています。

栄養素ベース補助金改革に基づく肥料部門のガスベース原料への転換

同部門は2024年に国内需要の31%を占め、直接的な政府支援によってLNG価格変動の影響を受けにくい状況が続いています。改革はAPM(行政価格機構)ガスおよび新規油井ガスを肥料プラントへ誘導し、ナフサからの転換を促進するとともに供給安全保障を強化しています。この価格非弾力的なセグメントからの安定した引き取り量は、産業燃料転換サイクルに対してインド天然ガス市場を下支えし、インフラ稼働率を安定させています。

新興国内ガスハブへの価格連動に向けたLNG契約の再編

インディアン・ガス・エクスチェンジ(Indian Gas Exchange)はダヘジ、ハジラ、およびオドルにおける現物取引を開始し、透明性のあるハブ連動価格の発見を可能にしています。GAILの複数サプライヤーとの長期契約およびPetronet LNGのQatarEnergyとの20年延長契約は、変動の大きい原油連動型指標からの切り離しを目的とした多様化ポートフォリオを示しています。流動性が高まるにつれ、買い手は柔軟な数量調整とスロープ再交渉において交渉力を獲得し、下流の価格競争力を支えることができます。

「一国一ガスグリッド」政策による州間パイプライン接続

稼働延長は2014年の15,340 kmから2024年9月時点で24,945 kmに拡大し、さらに10,805 kmが建設中であり、距離に関わらず配送価格を均一化する全国規模のガスグリッドの完成を目指しています [4]石油・天然ガス省、「月次ガス生産・パイプライン状況」、mopng.gov.in。接続性の向上は供給不足の東部・北東部における潜在需要を解放し、新たな都市ガス事業の許可を後押しするとともに、LNGターミナルと国内生産の間でバランスのとれた設備稼働率を確保します。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポットLNG価格の変動が引き起こす産業燃料転換 | -0.9% | 全国規模、特に沿岸工業センターへの影響が最大 | 短期(2年以内) |

| 森林回廊におけるパイプライン用地取得認可の遅延 | -0.6% | 東部・北東部諸州、部族地域 | 中期(2〜4年) |

| 上流投資の採算性を制約する価格算定方式の上限 | -0.5% | 全国規模、国内生産地域への主要な影響 | 長期(4年以上) |

| 太陽光発電+蓄電池の均等化発電コスト(LCOE)の急速な低下による競合 | -0.4% | 全国規模、日射量が多い州への影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポットLNG価格の変動が引き起こす産業燃料転換

スポットLNGは2020年初頭の2米ドル/MMBTUから2021年末の30米ドル/MMBTUへと変動し、着岸コストが採算ラインを超えるたびに価格敏感なユーザーが重油または石炭に回帰する動きを促しました。供給量の約25%をスポット貨物に依存することで、インド天然ガス市場はヘッジ手段を持たない非補助対象産業やピーク対応発電プラントを中心に、外生的ショックにさらされています。

森林回廊におけるパイプライン用地取得認可の遅延

複雑な環境審査により、ジャグディシュプル〜ハルディア〜ボカロ〜ダムラ線など主要プロジェクトが12〜18ヶ月延長されています。コスト超過は投資家の意欲を削ぎ、石炭優位が続く東部内陸部へのガス普及を先送りし、新規LNG設備における近期のスループット増強を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:CNGの加速がパイプライン天然ガス(PNG)の普及を上回る

CNGは2025年のインド天然ガス市場規模の47.10%を供給し、CAGR 5.83%の予測に対し、PNGは52.90%のシェアを占めながらも成長軌道は緩やかです。2025年3月時点で8,067箇所のスタンドが稼働しており、急速なステーション整備と輸送支援政策により、CNGは商業フリートにとって手軽な脱炭素化手段となっています。バジャージ・オートによるCNGオートバイの発売と今後予定されているCNGスクーターのプラットフォーム展開が、二輪車の対象市場を拡大します。PNGの普及は接続コスト、補助金付きLPGとの競合、および農村部の低密度という課題に直面しており、93の地理的エリアでは単一世帯の接続も行われていないことから、CGD各社はペイ・アズ・ユー・ゴーや共同パイプラインソリューションの構築を迫られています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

供給源別:国内増産の推進にもかかわらず輸入依存が深まる

LNGは2025年のインド天然ガス市場シェアの48.00%を獲得し、2031年にかけてCAGR 5.86%と成長への最大の単一寄与要因となっています。計画されている輸入能力は2026年までに2.1兆立方フィート(Tcf)からほぼ4.0 Tcfに拡大し、東部の消費者への輸送距離を短縮する東海岸のダムラターミナルが注目されています。既存油田での生産量低下を沖合の新規開発で補うことは困難ですが、HELPに基づく鉱区権益の付与とONGC・IOCLのハッタ油田が局所的な増産効果をもたらします。サプライヤーの多様化も進んでおり、2024年にカタールが輸入量の61%を供給していた一方、米国のシェアは13.5%に上昇し、最近締結されたSPA(売買契約)の下で18%まで拡大する余地があります。

最終用途部門別:輸送が成長エンジンとして台頭

肥料は保護された割当制度を通じて2025年のインド天然ガス市場規模の28.60%を維持しましたが、CNG車両およびLNG輸送(トラッキング)の普及を背景に、輸送がCAGR 6.78%で他の全セグメントを上回る成長を見せる見込みです。都市ガス(家庭用・商業用)は19.10%を占め、鉄鋼・ガラス・窯業における産業用プロセス熱が高付加価値かつ価格弾力性の低い需要ポケットとして台頭しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

グジャラート州とマハーラーシュトラ州は2025年のインドの天然ガス市場規模の35.70%を占め、ダヘジおよびハジラLNGターミナルへの近接性、成熟した都市ガス配給(CGD)フランチャイズ、および高密度な産業クラスターの恩恵を受けています。グジャラート州のネットワークはすでにGujarat Gasを通じて193万世帯にサービスを提供しており、早期導入が持続的な引き取り量を牽引することを示しています。東海岸の整備が進み、西部の優位性にバランスがもたらされつつあります。アーンドラ・プラデーシュ州はLNGとバイオCNGの二重ハブとしての地位を確立しようとしており、Reliance Industriesは年間400万トンを産出するINR 6万5,000クローレ規模の圧縮バイオガスプラント500基の建設を発表しています。

東部諸州(西ベンガル州、オディシャ州、ジャールカンド州、ビハール州)はパイプライン不足によって阻まれている潜在的な需要の貯蔵庫です。ジャグディシュプル〜ハルディア〜ボカロ〜ダムラ回廊の整備と統一料金制度により、配送ガス価格が均等化し、石炭資源の豊富なこれらの州で天然ガスの石炭に対する競争力が高まり、肥料・鉄鋼・CGDの普及が実現します。ビハール州は2030年までに530万世帯のPNG接続を目標としており、早期の認可取得とラストマイル整備の加速が前提となっています。

タミル・ナードゥ州やカルナータカ州などの南部諸州では、エンノールおよびコーチターミナルを通じたLNGアクセスが改善されています。産業用自動車、繊維、および電子機器パークが幹線ネットワークへの接続を準備しており、特に電力系統の信頼性と脱炭素化コンプライアンスが投資判断において重みを増す中で、その傾向が顕著です。北東部の地形は線形パイプラインの敷設を困難にしていますが、小口径高圧パイプラインや仮想LNG輸送(トラッキング)が、用地取得の全認可が完了するまでのギャップを埋めています。

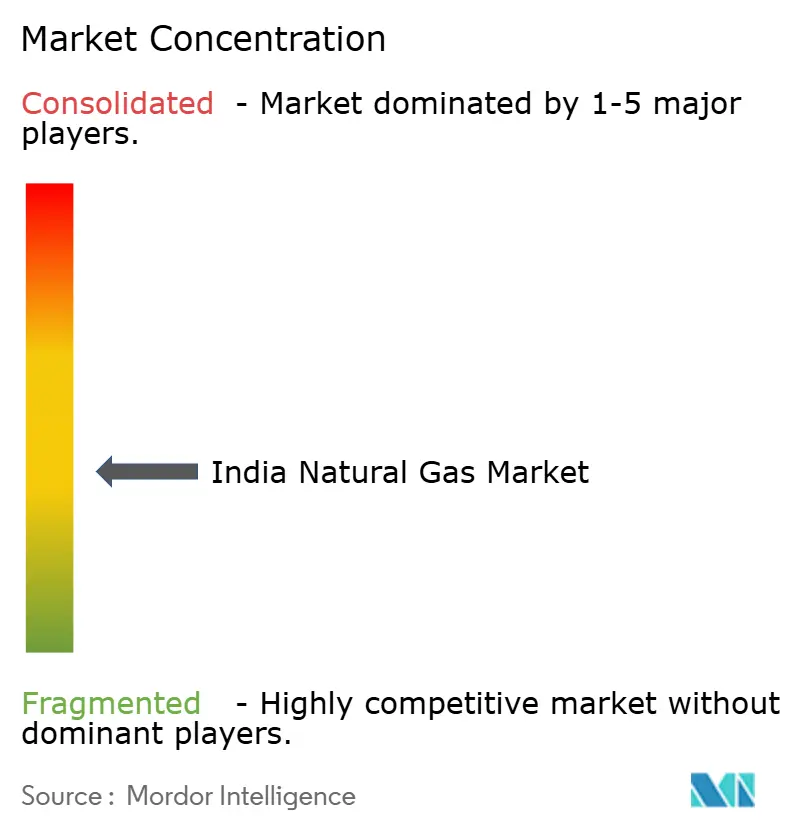

競合情勢

インド天然ガス市場は中程度に分散しています。GAILはパイプライン延長の主要シェアを支配しており、送電部門における準独占的な地位を占めています。Petronet LNGはダヘジおよびコーチで再ガス化事業をリードしていますが、ダムラおよびチハラの新規ターミナルが競合他社の参入障壁を引き下げています。都市ガス配給事業はより競争が激しく、Gujarat Gas、Indraprastha Gas、Mahanagar Gasが既存の事業許可を支配する一方、Adani Total Gasは豊富な資金力と事業間のシナジーを活かしてグリーンフィールドエリアへの進出を拡大しています。2024年にAPM割当が削減され、供給が最大21%圧縮されたことで、CGD各社はより高コストのLNGをブレンドし、消費者料金を調整し、バイオCNG調達を加速せざるを得なくなっています。

戦略的な動きは垂直統合と転換燃料に向かっています。Adani Total GasはネットワークExtensionに向けて3億7,500万米ドルを確保し、ONGCはPTCエナジーの288 MW風力ポートフォリオを取得し、ガスと再生可能エネルギー発電および炭素回収パイロットを組み合わせる意向を示しています。スマートメーターから予知保全に至るデジタル化が競争上の差別化要因として台頭しており、大手配給会社はIoTセンサーを導入してアンアカウンテッド・フォー・ガス損失の削減とCNGディスペンサーの稼働率最適化を図っています。

規制の動向も競争に影響を与えています。石油・天然ガス規制委員会(Petroleum and Natural Gas Regulatory Board)はCNGスタンドへのサードパーティ・オープンアクセスの導入を検討しており、これが実現すれば既存事業者が享受する排他権が崩れ、燃料小売業者が独立してガスを調達できるようになります。透明なネットワーク料金と供給バランス調整メカニズムが整備されれば、価格競争が促進され、市場の深化が加速する可能性があります。

インド天然ガス産業のリーダー企業

GAIL (India) Limited

Oil & Natural Gas Corporation (ONGC)

Petronet LNG Limited

Indian Oil Corporation Limited

Adani Total Gas Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:GAILは、2030年までのインドの予測需要500 MMscm/dに対応する長期供給量を確保するため、米国のLNGプラントへの少数株主持分取得計画を発表しました。

- 2025年4月:新たな割当規則により、CGD各社は2四半期前から国内ガス割当を受け取ることが可能となり、供給計画が改善されました。

- 2025年3月:ONGC Greenは1億600万米ドルのPTCエナジー買収を完了し、10 GWの再生可能エネルギー目標に向けて288 MWの風力資産を追加しました。

- 2025年2月:Petronet LNGはQatarEnergyとの2048年まで年間750万トンを供給する20年延長契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、インド国内で生産され、あるいはLNGとして輸入され、パイプライン、CGDネットワーク、カスケードを通じて最終的に電力、肥料、輸送、住宅、工業用に供給される天然ガスを、契約期間や発熱量に関係なく、立方メートルごとにカウントしている。

除外項目:ボトル入りLPG、石炭やバイオマスからの合成ガス、製油所ゲート内で石油化学原料としてのみ取引されるガス、内陸の需要センターに入ることのない積み替え量。

セグメンテーションの概要

- 種類別

- 圧縮天然ガス(CNG)

- パイプライン天然ガス(PNG)

- 液化天然ガス(LNG)

- 供給源別

- 国内生産 - 陸上

- 国内生産 - 沖合

- LNG輸入

- 最終用途部門別

- 肥料生産

- 都市ガス配給

- 輸送

- 石油化学原料

- その他[産業製造、農業(茶農園)、パイプラインシステム向け自社消費(IC)、LPGシュリンケージ、スポンジアイアン/鉄鋼]

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、西部、北部、南部のクラスターで、都市ガス販売業者、肥料工場のエネルギー管理者、LNG基地の計画者、パイプラインのEPC請負業者にインタビューを行い、稼働率、スポット価格のパススルー、先行設備投資スケジュールを検証した。これらの議論は、未報告のキャプティブ需要に関するデータギャップを埋め、モデルの仮定の妥当性を確認した。

デスクリサーチ

まず、PPACのガス月報、PNGRBの関税申告、石油省のCGDプログレス・ノートなど、政府のエネルギー・ダッシュボードから始めた。貿易の流れは、VolzaとDow Jones Factivaのフィードを通じて収集した税関の輸入データと船荷目録でクロスチェックし、国内の生産動向はONGCとOil Indiaの届出とDGHのフィールド・ステータス・ノートを利用した。セクターの分割は、肥料省の使用量に関するリリース、CEAの発電所ディスパッチシート、IEAの定期的なガス市場の最新情報によって精緻化された。列挙した情報源は、文脈と数値の検証のために私たちが収集した広範な情報源を示しているが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの需給バランスは、まず生産量とLNG輸入量を用いて構築され、次に過去の普及率を通じてセクターごとに配分される。最終的な調整を行う前に、サンプリングされたCGD量に接続あたりの平均オフテイクとLNGターミナルの処理量監査を掛け合わせたボトムアップのロールアップを選択し、妥当性のチェックを行う。モデルにおける主要なドライバーは、パイプラインの計画キロ数、都市ガス世帯の接続増加、KG-DWN-98/2からの国内生産量、LNGスポット契約差、ヘンリーハブ連動価格フォーミュラなどである。GDP成長率、鉄鋼生産量、自動車保有台数の多変量回帰が予測の枠組みを作り、シナリオ分析が輸入依存度と価格弾力性を微調整してリスクを括る。きめ細かなボトムアップ・データのギャップは、専門家会議で吟味された係数調整によって埋められる。

データ検証と更新サイクル

出力は、IEAの需要見通しとCGDの計測スナップショットに照らし合わせて異常のフラグを立てる3層のアナリストレビューを通過する。モデルは年1回更新され、LNGの陸揚げコストのシフトや新しい幹線パイプラインの稼動時には、中間更新が行われる。

モルドールのインド天然ガス・ベースラインが信頼性を約束する理由

公表されている推定値は異なっており、定義、単位の選択、リフレッシュの頻度が一致することはほとんどない。

私たちは、このスプレッドを前もって認識し、差異が生じる場所を示す。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 77.4千MMSCM(2025年) | モルドール・インテリジェンス | - |

| 612.8億SCM(2024年) | グローバル・コンサルタンシーA | 2024年4月以降に水揚げされるLNGスポットカーゴを除く。 |

| 1310億米ドル(2024年) | 地域コンサルタントB | 数量は22年度固定価格で換算、統一関税影響は省略 |

| 160億米ドル(2024年) | 業界誌C | 産業と電力需要のみを追跡し、CGDと輸送を無視 |

この比較から、一貫したスコープ、価格設定、最新のインフラ展開が適用されれば、モルドールのバランスの取れた数字が、取締役会や規制当局に予算を弁明しなければならないプランナーにとって、最も再現性のある出発点として浮上することがわかる。

レポートで回答される主要な質問

インド天然ガス市場の現在の規模はどのくらいですか?

インド天然ガス市場規模は2026年に81,471.24 MMSCMであり、2031年までに105,282.06 MMSCMに達する見込みです。

インドで天然ガスを最も多く消費している最終用途部門はどこですか?

肥料製造が消費量の28.60%を占めてトップであり、これは政府が支援するガス割当によって継続的な供給が確保されているためです。

国内生産の取り組みにもかかわらず、LNG輸入が増加しているのはなぜですか?

既存ガス田からの国内生産量が減少している一方で、新規LNGターミナルと多様化された供給契約が、増大する需要を満たすためのより迅速かつ拡張可能な供給量を提供しています。

統一料金政策は地域のガス価格にどのような影響を与えていますか?

INR 80.97/MMBTUの単一料金により全国の輸送コストが均等化され、これまで供給が不十分だった東部・北東部諸州でガスがより手頃になっています。

インドの脱炭素化戦略において天然ガスはどのような役割を果たしていますか?

天然ガスは鉄鋼、精製、輸送分野でCO₂排出量を削減する移行燃料として機能しており、そのインフラは将来の水素導入も可能にします。

2031年にかけて最も高い成長が見込まれるセグメントはどこですか?

CNGおよびLNG車両の普及に牽引される輸送セグメントが、2031年にかけてCAGR 6.78%で拡大する見込みです。

最終更新日: