欧州天然ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

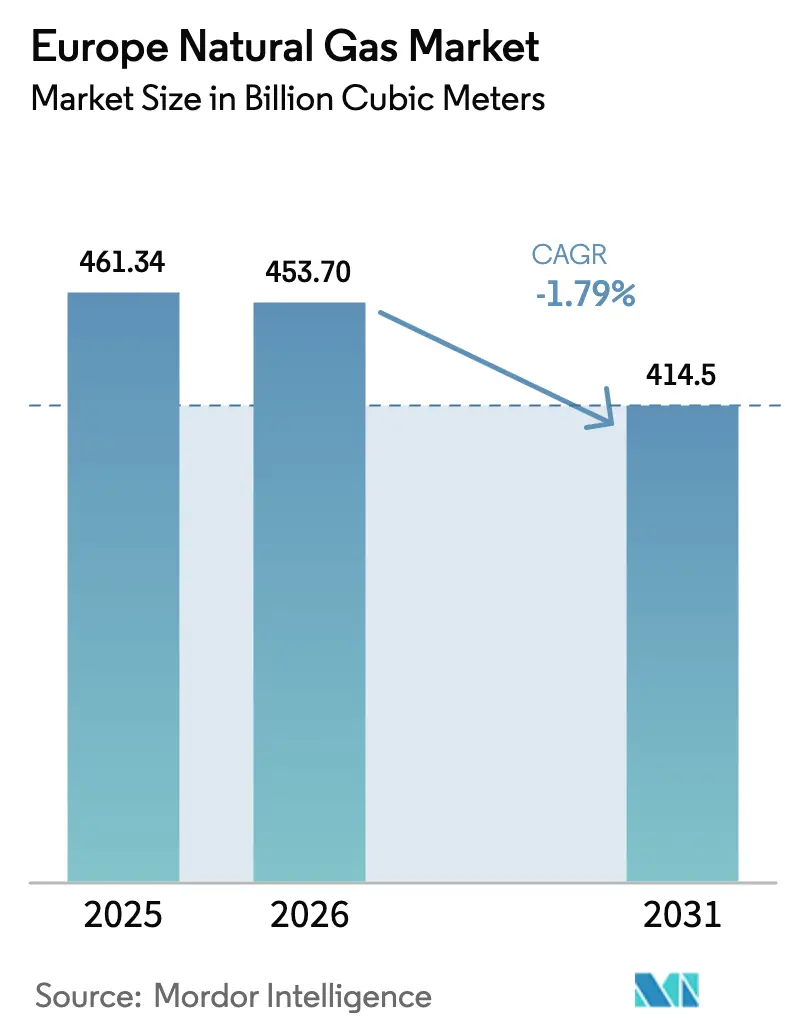

| 基準年の市場規模 (2025) | 461.34 十億立方メートル |

| 市場取引高 (2026) | 453.70 十億立方メートル |

| 市場取引高 (2031) | 414.5 十億立方メートル |

| 成長率 (2026 - 2031) | -1.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州天然ガス市場分析

欧州天然ガス市場規模は、2025年の4,613.4億立方メートルおよび2026年の4,537億立方メートルから2031年までに4,145億立方メートルへと縮小し、2026年から2031年にかけてCAGRマイナス1.79%を記録する見込みである。

欧州の管理された縮小は、拘束力のある脱炭素化目標、急騰する炭素価格、および加速する電化によって推進されているが、見出しの縮小は回復力のある成長ポケットを覆い隠している。液化天然ガス(LNG)インフラは、浮体式貯蔵再ガス化ユニット(FSRU)および小規模ターミナルがバルト海および北海地域の供給安全保障を強化する中、拡張を続けている。[1]GIEアナリスト、「欧州LNG再ガス化能力が2,700億立方メートルに到達」、ガスインフラ欧州、gie.eu ポーランドを筆頭とする中・東欧諸国は、ロシアからの輸入を多様化するためにLNGと新たなパイプラインルートを優先しており、一方で水素対応アップグレードが西欧全域における資産の長寿命化を支えている。[2]連邦ネットワーク庁、「ドイツが9,040キロメートルの水素コアネットワークを承認」、連邦ネットワーク庁、bundesnetzagentur.de 柔軟で燃料非依存型の資産への転換はストランデッドリスクを低下させ、統合メジャーとの長期引取契約がキャッシュフローの可視性を向上させる。Gazpromの存在感が崩壊したことで競争激度が高まり、Shell、TotalEnergies、Equinorなどが複数年の供給契約を締結し、水素対応パイプライン転換への共同投資を行えるようになった。[3]フィナンシャル・タイムズ記者、「Gazpromの欧州シェアが13%に低下」、フィナンシャル・タイムズ、ft.com

レポートの主要ポイント

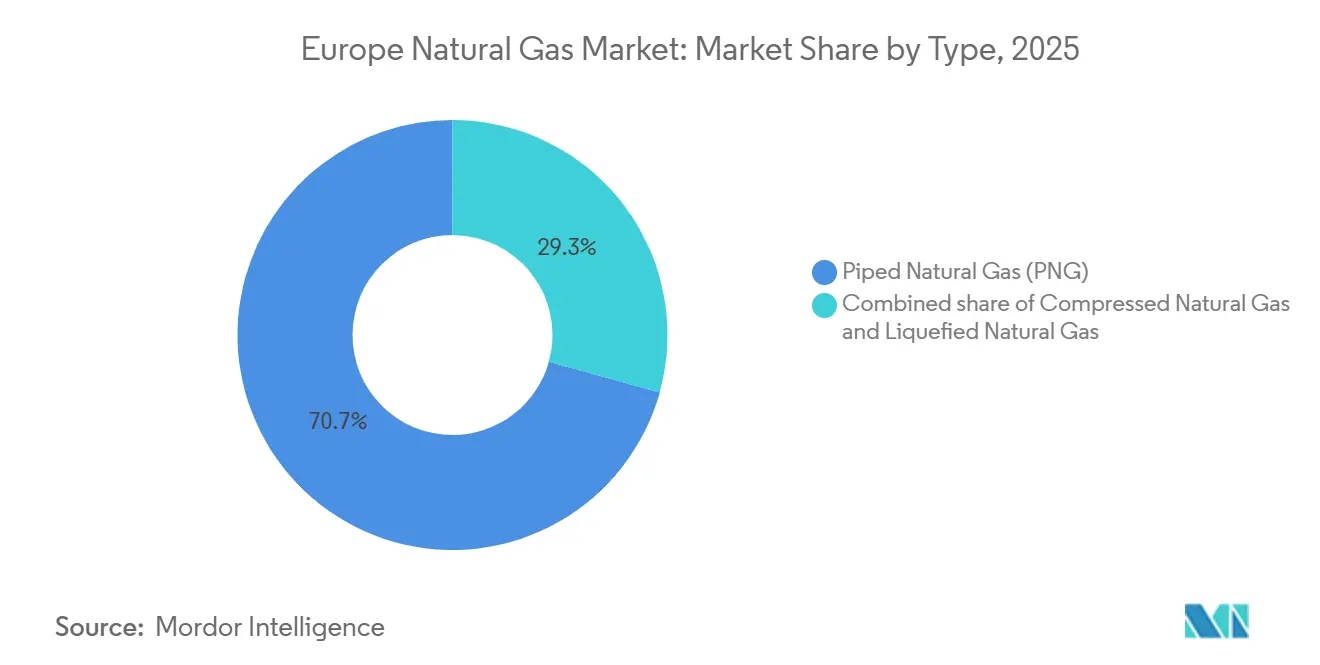

- タイプ別では、パイプ天然ガスが2025年の欧州天然ガス市場シェアの70.7%をリードし、LNGは2031年にかけてCAGR 3.5%で拡大する見込みである。

- 供給源別では、LNG輸入が2025年の供給量の40.4%を占め、CAGR 2.7%で2031年まで拡大する唯一のカテゴリーとなっている。

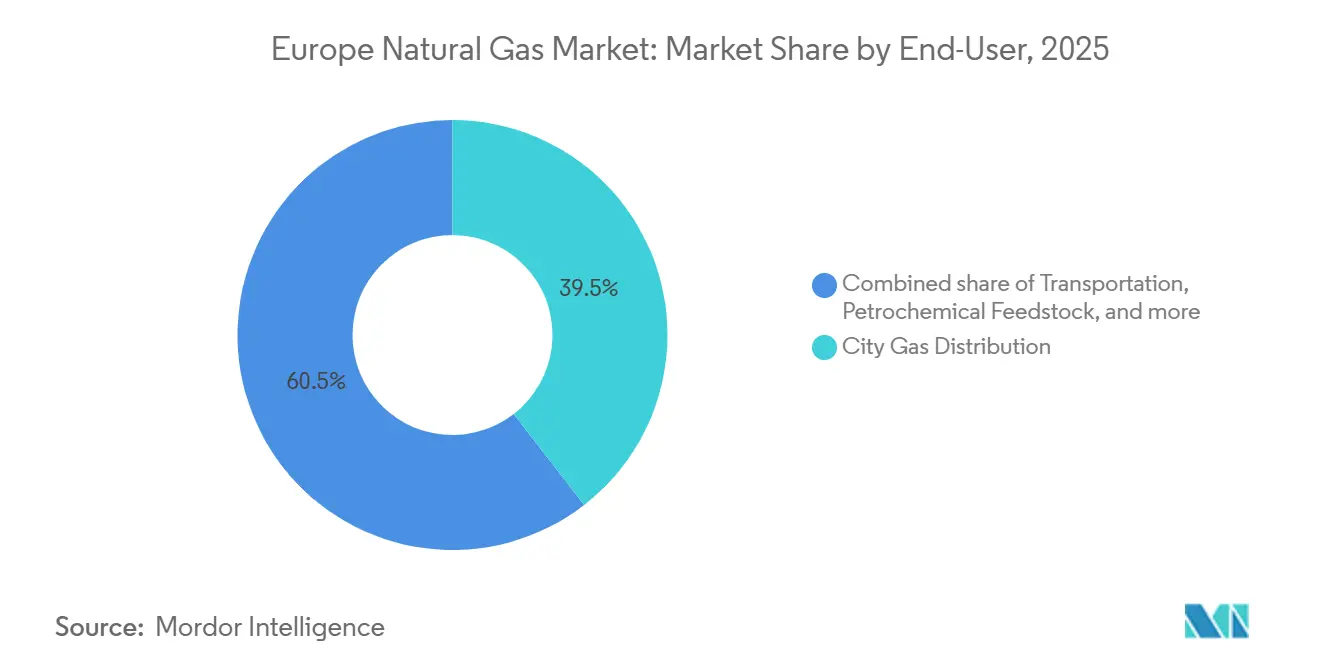

- 最終用途セクター別では、都市ガス配給が2025年の欧州天然ガス市場規模の39.5%を占め、輸送は2031年にかけてCAGR 4.1%で拡大する見込みである。

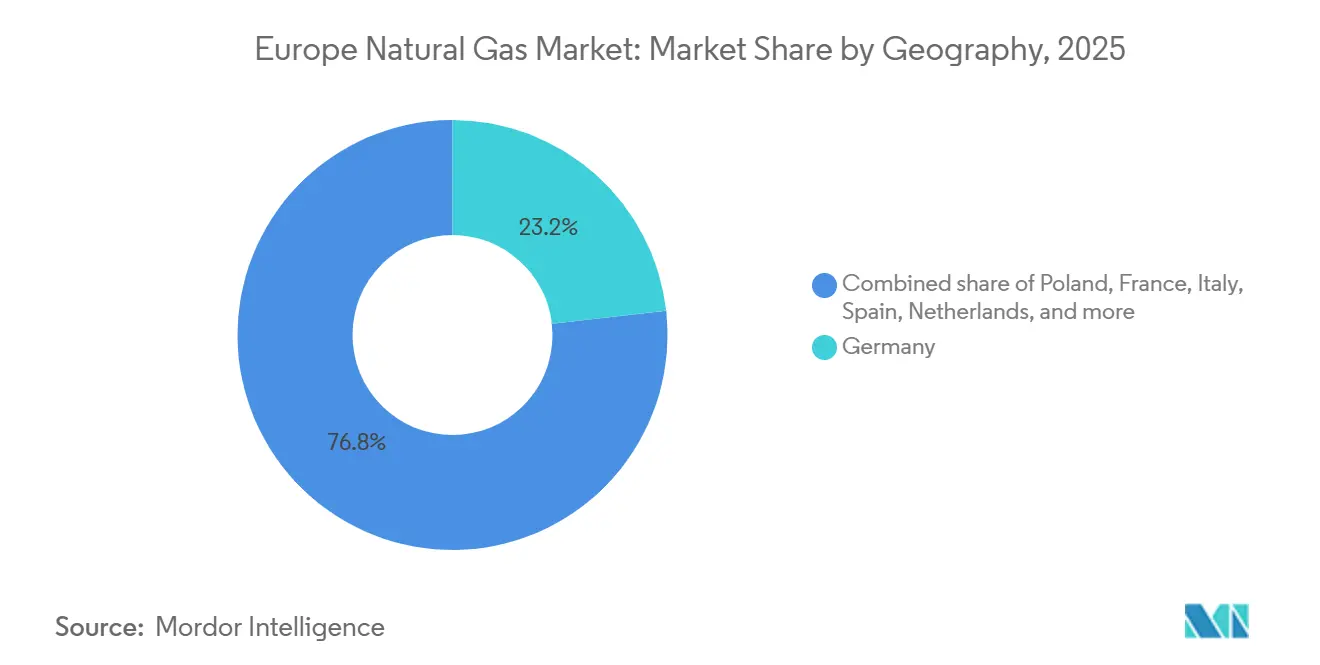

- 地域別では、ドイツが2025年に23.2%のシェアを保持し、ポーランドが予測期間においてCAGR 4.4%で最も成長の速い国となっている。

- Shell、TotalEnergies、Equinor、Eniは2025年にLNG輸入能力の38%を共同管理しており、適度に集中したサプライヤー基盤を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州天然ガス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力・地域暖房フリートにおける石炭から天然ガスへの転換 | +0.6% | ドイツ、ポーランド、オランダ、中欧 | 短期(2年以内) |

| 欧州LNG再ガス化能力の拡大 | +0.8% | ポーランド、ドイツ、オランダ、バルト諸国 | 中期(2~4年) |

| Fit-for-55における移行燃料としての天然ガスへの政策支援 | +0.4% | EU全域、特にドイツ、フランス、イタリア | 中期(2~4年) |

| バルト海・北海における小規模LNGバンカリングインフラの成長 | +0.3% | ポーランド、リトアニア、オランダ、ノルウェー、バルト海・北海港湾 | 中期(2~4年) |

| ストランデッド資産リスクを低下させる水素対応パイプライン改修 | +0.5% | ドイツ、オランダ、フランス、スペイン(H2Medコリドー) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力・地域暖房フリートにおける石炭から天然ガスへの転換

ドイツとポーランドの自治体事業者は、炭素排出枠価格が2025年12月にCO₂トン当たり83.79ユーロに上昇し、2030年に向けて149ユーロへ向かう中、老朽化した石炭ボイラーからガス焚きコジェネレーションユニットへの移行を続けている。[4]ブルームバーグ・エネルギーデスク、「EU炭素価格がトン当たり83.79ユーロに到達」、ブルームバーグ、bloomberg.com 中規模都市は、地域暖房グリッドが大規模ヒートポンプに対応する容量を欠くことが多いため、段階的なガス転換を好む。しかし、タイトル・トランスファー・ファシリティ(TTF)価格が石炭転換閾値を上回ることがあり、ベースロードガス経済性が低下するにつれ、機会の窓は狭まりつつある。ガス焚き発電量は2024年に6%低下したが、エネルギー効率指令に基づく近期のコンプライアンス期限は暖房における残余転換を依然として支援している。グリッドのアップグレードと再生可能エネルギーの普及が進むにつれ、地域暖房のガス需要は2029年以降に頭打ちとなる見込みであり、短期的な利益が持続する中でも欧州天然ガス市場の構造的な縮小を強化している。

欧州LNG再ガス化能力の拡大

欧州の再ガス化能力は、ドイツでの急速なFSRU展開およびポーランドとオランダでの拡張に牽引され、2022年から2025年にかけて32%増加し、年間約2,700億立方メートルに達した。ドイツだけで、ヴィルヘルムスハーフェン、ブルンスビュッテル、ルブミン、シュターデにおいて24か月以内に448億立方メートルの輸入能力を整備した。ポーランドのグダニスクFSRUとシフィノウイシチェの増強により、合計144億立方メートルの能力が確保され、ワルシャワに地域輸出向けの余剰量をもたらしている。リトアニアのクライペダターミナルは小規模リロードの台頭を示しており、2025年に1,834件のトラック積載を記録した。予測される追加能力は2030年までに4,050億立方メートルに達する可能性があり、需要トレンドが続けば大幅な過剰建設を意味するため、資産所有者は稼働率リスクを軽減するために長期引取パートナーをますます求めている。

Fit-for-55における移行燃料としての天然ガスへの政策支援

Fit-for-55パッケージは、再生可能エネルギーおよび低炭素ガスが今世紀半ばまでに総使用量の66%に達することを条件として、天然ガスをブリッジ燃料と位置付けている。この立場は、スペインの7,580万ユーロのH2Medコリドーやドイツの190億ユーロの水素コアグリッドなど、水素対応改修向けのコネクティング・ヨーロッパ・ファシリティ補助金を解放する。送電システム事業者は設備投資を加速させており、規制当局が許可する場合には体積比で最大15%の水素混合を目指している。この戦略は規制資産基盤を維持し、ストランデッド資産への懸念を和らげるが、成功はグリーン水素の適時な規模拡大にかかっている。電解槽の遅延が生じれば、転用されたパイプラインが十分に活用されず、予測収益が希薄化するリスクがある。

バルト海・北海における小規模LNGバンカリングインフラの成長

排出規制区域におけるIMO硫黄規制を満たすため、船舶間LNGバンカリングが急速に拡大している。シフィノウイシチェは2025年11月にEU補助金2,788万ズウォティを受けて初のSTS(船舶間)オペレーションを実施し、LNG動力船の物流コストを削減した。クライペダは2025年に26隻の小規模キャリアを取り扱い、前年比30%増となった。オランダのFirstBio2Shippingプラントは年間2,400トンのバイオLNGをオンライン化し、再生可能ドロップイン燃料への扉を開いた。欧州では2025年にLNGトラック給油ステーションが780か所に達し、2019年の200か所から増加した。それでも、バッテリー電気および水素の代替手段が長期的なターミナル稼働率を抑制する可能性があり、事業者は燃料の多様化と柔軟なサービスモデルの追求を促されている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ロシア・ウクライナ戦争後の地政学的供給混乱 | -1.2% | EU全域、特にドイツ、イタリア、オーストリア | 短期(2年以内) |

| 電化を加速させるEU 2040年脱炭素化目標 | -0.9% | EU全域、特にドイツ、フランス、オランダ | 長期(4年以上) |

| 化石ガス需要を削減する義務的バイオメタン混合割当 | -0.4% | ドイツ、フランス、オーストリア、オランダ、イタリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ロシア・ウクライナ戦争後の地政学的供給混乱

ロシアのパイプラインフローは、制裁と通過協定の失効による多様化を余儀なくされ、2021年のEU供給量の約40%から2025年には13%へと急落した。欧州委員会は現在、2027年末までにロシア産ガスを全面禁止することを目指しており、需要をLNGスポット市場とノルウェーのパイプラインへと誘導している。ノルウェーは2025年にEU需要の31%を供給したが、生産量の横ばいが将来の上昇余地を制限している。在庫は2025年2月に規制上の最低基準である50%を下回る40%まで低下し、価格急騰と産業向け供給削減を引き起こした。電力会社は高値での20年LNG契約の締結に依然として慎重であり、供給リスクプレミアムが長引き、新たな液化投資を抑制している。

電化を加速させるEU 2040年脱炭素化目標

2025年7月に提案された2040年までの温室効果ガス90%削減目標は、その後の未処理ガス使用を事実上制限する。最終エネルギーに占める電力のシェアは、2025年の27%から2040年には50%に上昇し、空間暖房と産業プロセスにおけるガスを代替する見込みである。フランスとスウェーデンにおけるヒートポンプの普及は住宅用ガス需要を侵食し続けている。製鉄・化学企業は電気アーク炉と水素経路へのシフトを進め、原料需要を削減している。新規ガスプラントの経済的耐用年数がわずか14年に過ぎないため、投資家はコミットに消極的であり、欧州天然ガス市場の長期的な縮小軌道を強化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:LNGの柔軟性がパイプ天然ガスの減少を相殺

パイプ天然ガスは2025年に欧州天然ガス市場シェアの70.7%を維持しており、MWh当たり2~4ユーロという低廉な料金を提供する数十年にわたるネットワーク整備を反映している。しかし、パイプラインの量は、旧来のロシアとの契約が失効し住宅の電化が拡大するにつれて減少しており、パイプ天然ガスに割り当てられた欧州天然ガス市場規模を縮小させている。LNGは、MWh当たり6~8ユーロと割高であるものの、新たなFSRUと柔軟なスポット購入オプションにより、2031年まで年率3.5%の拡大が予測されている。

LNGの適応性は、変動する再生可能エネルギーのバランスを取る電力会社にとって好まれる限界供給源となっている。小規模LNGはトラック輸送と海上バンカリングも支援し、下流の成長を強化している。圧縮天然ガスは主にイタリア、フランス、ドイツの786か所の給油ステーションを中心にニッチな存在にとどまっている。競合するパワートレイン技術がCNGの成長余地を制限しており、総需要は今十年の後半に頭打ちとなる見込みである。全体として、LNGの拡大はパイプラインの量の侵食を部分的に緩和し、欧州天然ガス市場の総体的な縮小を遅らせているが、反転させるには至っていない。

注記: 個別セグメントのシェアはレポート購入後に入手可能

供給源別:ロシア離脱後の再編においてLNG輸入が支配

LNG輸入は2025年に供給量の40.4%を支配し、絶対的な成長を記録する唯一の供給源としてCAGR 2.7%で緩やかに増加する見込みである。米国は2025年にEU向けLNG貨物の57%を出荷しており、10年前のわずかな量から大幅に増加した。このシフトは、総需要が低下傾向にある中でも輸入LNGの欧州天然ガス市場規模を押し上げている。主にノルウェー大陸棚ガスからなる国内海上生産は、2024年に1,228億立方メートルと依然として重要であるが、資源の成熟により頭打ちに近づいている。

欧州の陸上生産は、2024年のオランダ・フローニンゲン閉鎖後も縮小を続けている。長距離LNGへの依存は大西洋横断的な気象・ライセンス関連のリスクをもたらし、ターミナル事業者に多様な引取契約の確保を迫っている。スペインの7つのターミナルは2025年に稼働率わずか3分の1程度で運営されており、国境を越えた相互接続が拡大すれば地域の柔軟性を解放できる潜在的な能力を示している。

最終用途セクター別:産業需要が軟化する中で輸送が伸長

都市ガス配給は2025年に欧州天然ガス市場規模の最大のスライスである39.5%を依然として形成しているが、建築基準が電化を優先するにつれてその軌道は下向きである。ドイツの住宅・商業需要は、ヒートポンプ補助金が浸透した2024年に12%低下した。一方、輸送は780か所の給油ステーション全体でのLNGバンカリングと大型トラックの普及に牽引され、CAGR 4.1%で拡大している。フランスのバイオLNG混合とイタリアのバイオメタンは、セグメントの脱炭素化の信頼性をさらに高めている。

産業原料の使用は持続的な弱さを示している。肥料・石油化学企業は2022~23年の価格急騰時に能力を停止し、ヤラのスルイスキル・アンモニアプラントが依然として70%未満で稼働するなど、選択的にしか再稼働していない。水素と電気炉へのシフトを進める製鉄企業が減少を悪化させている。その結果、輸送の成長は産業ベースロードの弱体化を部分的にしか相殺できず、欧州天然ガス市場の正味の下降トレンドを強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツは2025年に23.2%のシェアで最大の単一市場にとどまったが、産業生産の低下と再生可能エネルギーによるガス焚き発電の代替により、量は減少した。年間448億立方メートルの輸入能力を追加した4基のドイツFSRUが供給安全保障を確保し、190億ユーロの水素コアネットワークは2032年までに9,040キロメートルのパイプラインを転用することを目指している。これらの動きはストランデッド資産リスクを緩和するが、ドイツの総需要は引き続き低下する見込みである。

フランスとイタリアは次の層を占め、それぞれ積極的なバイオメタン混合と水素対応グリッドアップグレードを追求している。イタリアの輸送セクターはすでに天然ガス車燃料の60%をバイオメタンから調達しており、従来型ガスが後退する中でもインフラを関連性のあるものに保つ経路を示している。スペインとオランダは輸入ハブとして機能しており、スペインの734億立方メートルの再ガス化能力は2025年に約30%の稼働率で運営されており、国境を越えたガス・水素スワップが時間をかけて拡大する余地を示唆している。

ポーランドはエネルギー安全保障の優先事項がより広いEUの需要縮小を上回る中、CAGR 4.4%で最も成長の速い地域として際立っている。バルティック・パイプと2つのLNGターミナルにより、ポーランドは国内使用量215億立方メートルに対して244億立方メートルの多様化された能力を確保しており、ワルシャワを地域のスウィングサプライヤーとして位置付けている。その他の欧州カテゴリーは複合的なダイナミクスを示している。オーストリアの9.75%再生可能ガス義務、ギリシャのアレクサンドルポリFSRU、ベルギーのアンモニア分解計画はそれぞれ独自の国家優先事項に対応しながら、より広いEU規制の傘の下にとどまっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競争環境

Gazpromが2021年の市場シェア40%から2025年には13%へと低下したことで競争は劇的に再編され、統合メジャーが規模を拡大する空間が生まれた。Shell、TotalEnergies、Equinor、BP、Eniは昨年、欧州LNG能力の約38%を共同管理し、柔軟な供給チャネルの支配を強化した。TotalEnergiesはEPHとの51億ユーロの合弁事業を通じて垂直統合を深め、5か国にわたる14GWのガス焚きプラントを統合し、年間約7億5,000万米ドルのキャッシュフローを追加した。

Equinorはセントリカとの200億ポンド、10年間の契約を締結し、英国に年間50億立方メートルを供給することで、横ばいのノルウェー生産の安定した収益化を確保した。Enagásは水素パイプラインに31億2,500万ユーロを充当し、低炭素分子へのピボットを示した。資産の再配置はミッドストリームにも及んでいる。SEFEによるWIGAの買収により4,150キロメートルのドイツパイプラインが手に入り、水素輸送の選択肢が生まれた。競争優位は今や、単なるスループット量ではなく、ポートフォリオの多様性、水素対応インフラ、長期引取の深さにかかっており、欧州天然ガス市場の移行期を反映している。

欧州天然ガス産業リーダー

Chevron Corporation

BP PLC

Shell PLC

TotalEnergies SE

Eni S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:EquinorとEnecoは、オランダへの低炭素ノルウェー産ガスを年間5億立方メートル供給する5年間の契約を締結した。

- 2026年2月:ShellとMETLENは、2027年から2031年にかけてギリシャのターミナル向けに年間5億~10億立方メートルのLNGについて合意した。

- 2026年1月:Enagásはスペイン全土の42か所の水素注入プラントの承認を取得し、31億2,500万ユーロの水素計画を前進させた。

- 2025年12月:ドイツはRED IIIを制定し、温室効果ガス削減割当を2040年までに59%に引き上げ、先進バイオ燃料およびRFNBOのサブ義務を追加した。

欧州天然ガス市場レポートの範囲

天然ガスは地球の表面深くで形成される化石エネルギー源である。天然ガスは多くの異なる化合物を含んでいる。天然ガスの最大の成分はメタンであり、炭素原子1個と水素原子4個からなる化合物(CH4)である。欧州天然ガス市場の範囲には以下が含まれる:

| 圧縮天然ガス(CNG) |

| パイプ天然ガス(PNG) |

| 液化天然ガス(LNG) |

| 国内生産-陸上 |

| 国内生産-海上 |

| LNG輸入 |

| 肥料生産 |

| 都市ガス配給 |

| 輸送 |

| 石油化学原料 |

| その他〔産業製造、農業(茶園)、パイプラインシステム向け内部消費、LPG収縮、スポンジアイアン・鉄鋼〕 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ノルウェー |

| ポーランド |

| その他欧州 |

| タイプ別 | 圧縮天然ガス(CNG) |

| パイプ天然ガス(PNG) | |

| 液化天然ガス(LNG) | |

| 供給源別 | 国内生産-陸上 |

| 国内生産-海上 | |

| LNG輸入 | |

| 最終用途セクター別 | 肥料生産 |

| 都市ガス配給 | |

| 輸送 | |

| 石油化学原料 | |

| その他〔産業製造、農業(茶園)、パイプラインシステム向け内部消費、LPG収縮、スポンジアイアン・鉄鋼〕 | |

| 地域別 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| ポーランド | |

| その他欧州 |

レポートで回答される主要な質問

欧州天然ガス市場は2031年までにどの程度の量を見込んでいるか?

市場は2031年に4,145.6億立方メートルに達する見込みであり、2026年の4,537.9億立方メートルから減少する。

欧州の供給においてLNGはどの程度の速さで成長するか?

LNG量は2031年にかけてCAGR 3.5%で拡大する見込みであり、持続的な成長を記録する唯一のセグメントである。

最も成長の速い消費国はどこか?

ポーランドはバルティック・パイプの流入と新たなLNG能力を背景にCAGR 4.4%で拡大している。

EUの気候政策はガス需要にどのような影響を与えるか?

2040年に向けた排出量90%削減目標の提案は電化を加速させ、構造的な需要縮小を促進する。

Gazpromの撤退後、主導的な地位を占める企業はどこか?

Shell、TotalEnergies、Equinor、BP、Eniは欧州LNG輸入インフラの38%を共同管理している。

最終更新日: