燃料添加剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7 十億米ドル |

| 市場規模 (2031) | 8.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる燃料添加剤市場分析

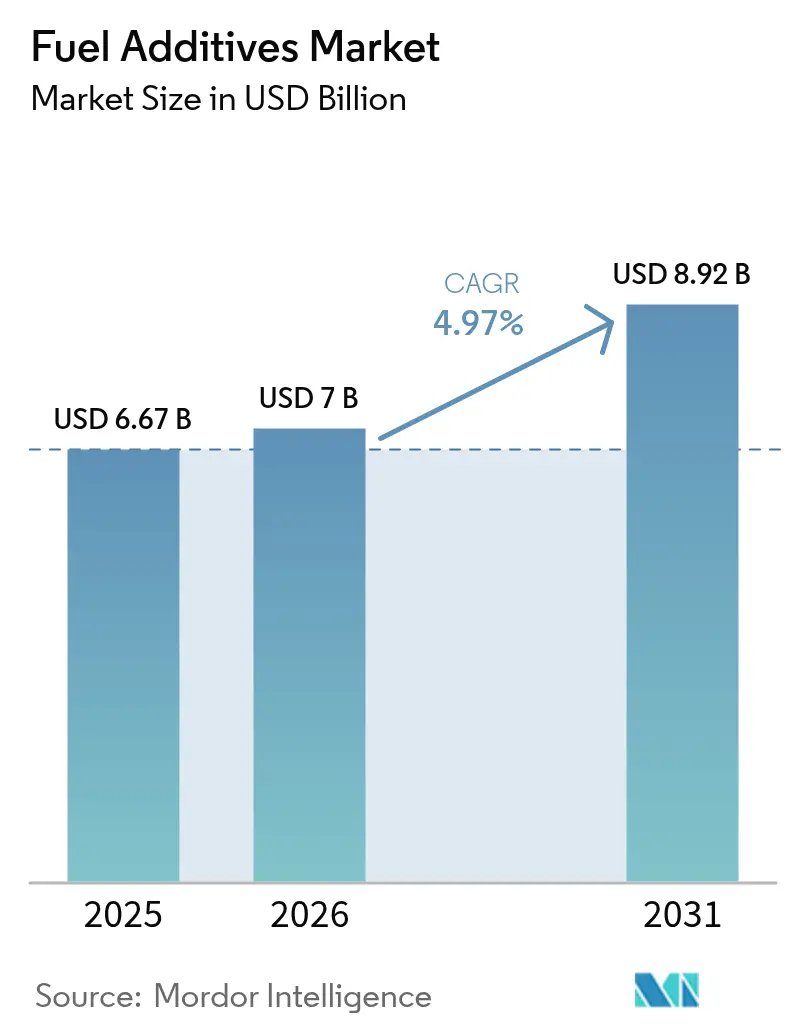

燃料添加剤市場規模は、2025年に66億7,000万米ドル、2026年に70億米ドルと予測され、2031年までに89億2,000万米ドルに達し、2026年から2031年にかけてCAGR 4.97%で成長する見込みです。道路・海運・航空分野における排出規制の強化が、精製業者が重質・高硫黄原油スレートに対応する中で、洗浄剤・潤滑性向上剤・低温流動性改良剤の処理率を引き上げています。エンジン設計の変化、特にガソリン直噴(GDI)とコモンレールディーゼルは、燃焼室デポジットコントロールに向けた添加剤の組み合わせを再構築しており、国際海事機関(IMO)の硫黄規制は超低硫黄燃料油(VLSFO)安定剤の需要を引き続き支えています。インドと中国における精製設備の構成アップグレードは、バーラト・ステージVIおよびチャイナVI基準の下で義務付けられており、セタン価および潤滑性化学品の対象市場を拡大しています。同時に、持続可能な航空燃料(SAF)の普及は、より高いブレンド比率でジェット燃料の安定性を維持する酸化防止剤および金属不活性化剤のプレミアムニッチ市場を開拓しています。

主要レポートのポイント

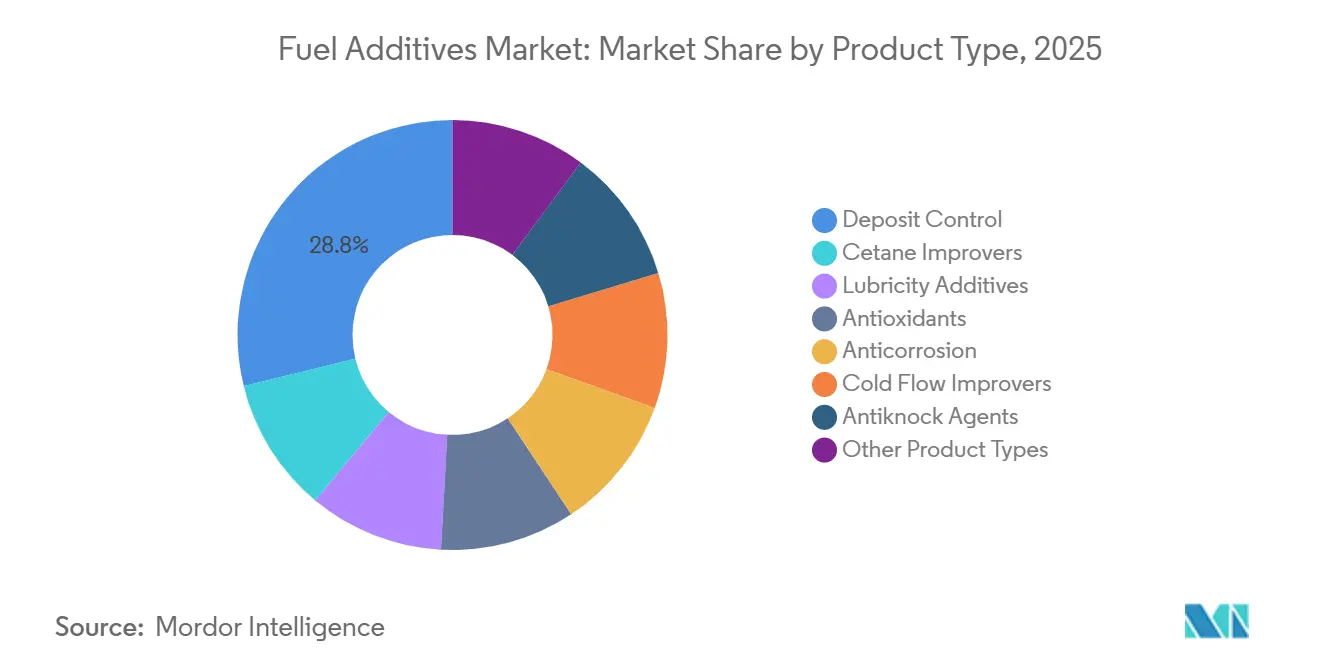

- 製品タイプ別では、デポジットコントロール添加剤が2025年の燃料添加剤市場シェアの28.81%を占めました。低温流動性向上剤は2031年にかけて最も速い5.51%のCAGRを記録すると予測されています。

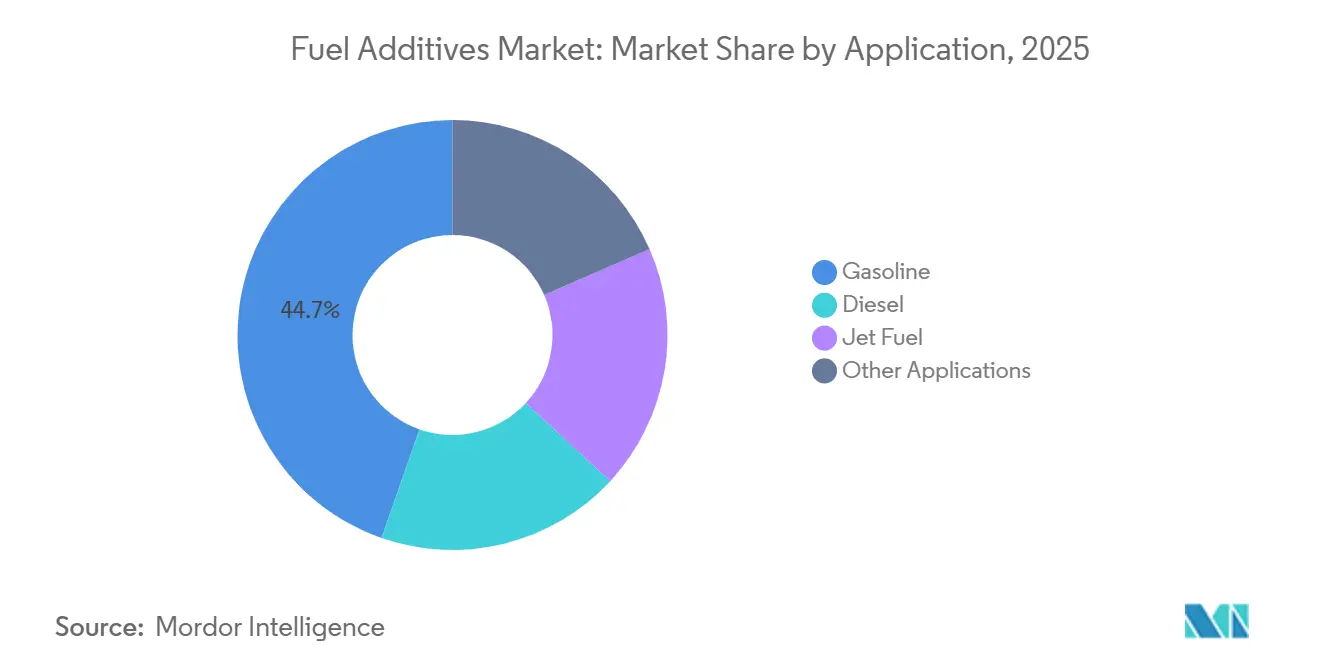

- 用途別では、ガソリンが2025年の燃料添加剤市場規模の44.65%を占め、ディーゼル用途は2031年にかけてCAGR 5.12%で拡大しています。

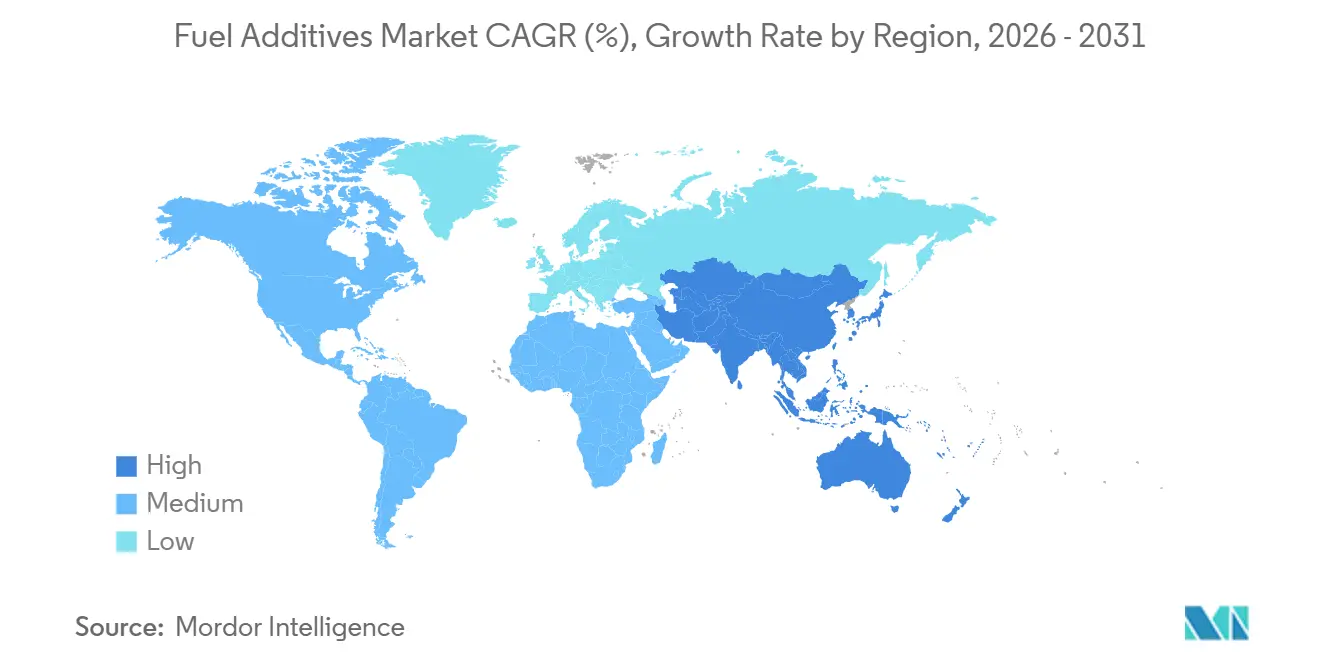

- 地域別では、北米が2025年に35.57%の収益シェアでトップとなり、アジア太平洋が2031年にかけて最も高い5.56%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の燃料添加剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境規制の施行 | +1.4% | EU、北米、中国で最も強力に施行されているグローバル規制 | 中期(2〜4年) |

| 原油品質の低下によるデポジット問題の増加 | +1.1% | グローバル、重質・高硫黄原油を処理する地域(中東、中南米)に集中 | 長期(4年以上) |

| 新興経済国における超低硫黄ディーゼル(ULSD)の厳格な規格 | +0.9% | アジア太平洋中核(インド、中国)、東南アジアへの波及 | 短期(2年以内) |

| 世界的な航空旅客数の増加とジェット燃料需要の拡大 | +0.7% | グローバル、アジア太平洋および中東のハブで特に顕著な伸び | 中期(2〜4年) |

| IMO 2020以降のVLSFO需要の急増(海運) | +0.6% | 世界の海上航路、主要バンカリング港(シンガポール、ロッテルダム、ヒューストン)に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な環境規制の施行

欧州連合におけるユーロVIの実施、米国におけるティア3ガソリン硫黄規制、およびチャイナVIの完全施行により、世界の硫黄上限が10 ppmに統一され、自然潤滑性が低下し、洗浄剤・セタン価向上剤・燃焼改良剤の強制的な添加が促進されています[1]欧州委員会、「車両排出ガス基準」、ec.europa.eu。北米の「トップティア」ガソリン認証などの並行する任意プログラムは、ブランド小売燃料におけるデポジットコントロールのベースライン処理率をさらに引き上げています。自動車メーカーはこれらの基準を保証条件に盛り込んでおり、事実上、任意ラベルを準義務的なベンチマークに転換しています。これらの収束する規制は、完成燃料1リットルあたりの添加剤使用強度の構造的な上昇を支えています。また、硫黄・粒子状物質・オクタン価のニーズを同時に満たすことができる多機能パッケージの製品開発サイクルを加速させています。

原油品質の低下によるデポジット問題の増加

世界の生産はカナダのオイルサンドやベネズエラの超重質原油など、より重質で金属含有量の多い原油ストリームに偏りつつあり、バナジウムやニッケルが高温デポジット形成を触媒しています[2]石油技術者協会、「重質・高硫黄原油の品質課題」、spe.org 。これらの原油スレートに直面する精製業者は、より積極的な水素化処理を行うことが多く、微量の潤滑成分や芳香族成分が除去され、低温流動性向上剤や潤滑性向上剤への下流依存度が高まっています。貯蔵においては、分散剤が存在しない場合、不安定なアスファルテンがスラッジを析出させ、精製所ゲートから小売ラックまでの添加剤バリューチェーンを長期化させます。特に、アジア太平洋の精製業者は割引されたロシア産ウラル原油をブレンドしており、その結果、ワックス含有量が高く低温流動性の悪いディーゼル留分が生じており、この問題は流動点降下剤の処理率を高めることによってのみ解決されます。

新興経済国における超低硫黄ディーゼル(ULSD)の厳格な規格

インドのバーラト・ステージVIと中国の国内ULSD展開は5年未満で硫黄分を削減し、自然潤滑性を奪い、高速道路ディーゼル全体にわたって脂肪酸エステルまたは合成潤滑性向上剤の使用を必要としました。地域の精製業者は、パイプライン移送前に貨物全体を一括添加する集中型添加剤注入マニホールドを設置し、全国的に均一な処理率を保証しています。隣接するタイ、インドネシア、ベトナムは2028年までにユーロIV相当の上限を導入する予定であり、セタン価および潤滑性パッケージに対する段階的な需要急増を生み出しています。その結果、プレミアム都市燃料が複雑な添加剤ブレンドを含む一方、農村部グレードは最小限の処理にとどまるという多速度市場が形成されています。

世界的な航空旅客数の増加とジェット燃料需要の拡大

2024年末までに、旅客数はパンデミック前の水準を超える見込みです。この急増はジェット燃料消費量を増加させるだけでなく、価格変動に対するヘッジとして航空会社が貯蔵期間を延長することを促しています。これらの延長された滞留時間は、酸化安定性および熱安定性の必要性を高め、ヒンダードフェノール系酸化防止剤および金属不活性化剤の日常的な採用につながっています。同時に、SAFブレンドは多様な芳香族プロファイルを持つ一方で、シールの膨潤特性にリスクをもたらします。この課題は現在、専用の添加剤パッケージによって対処されています。高高度・長距離飛行向けに設計されたボーイング787などの航空機は、燃料システムを着氷閾値に近づけています。潜在的な氷晶形成に対抗するため、ジエチレングリコールモノメチルエーテル(DiEGME)の需要が増加しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多機能添加剤パッケージの高い研究開発コスト | -0.8% | グローバル、OEM検証サイクルが最も長い北米と欧州に集中 | 長期(4年以上) |

| 金属含有添加剤の禁止(例:MMT制限) | -0.5% | 北米、EU、アジア太平洋での段階的な採用 | 中期(2〜4年) |

| 高度なエンジン効率による燃料由来の洗浄性ニーズの低減 | -0.4% | グローバル、GDIおよびコモンレールの普及率が最も高い北米、欧州、日本で最大の影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多機能添加剤パッケージの高い研究開発コスト

デポジットを低減し、セタン価を向上させ、潤滑性を高め、流動点を下げる多機能流体の開発には、長期にわたる費用のかかるプロセスが必要であり、中小の専門企業を事実上市場から締め出しています。GMのdexosやフォードのWSS-M2C936-Aなどの主要OEMプロトコルは、厳格な経年劣化試験を義務付けており、開発期間を延長し予算を膨らませています。これらの高コストは製品価格の上昇に転嫁され、明らかな性能上の利点にもかかわらず、価格に敏感な地域での市場浸透を妨げています。グローバルな生産量を活用する大手企業はこれらのコストを分散させており、新規参入者にとって大きな参入障壁を生み出しています。このダイナミクスは業界の合併を促進するだけでなく、知的財産の集中を強化しています。

金属含有添加剤の禁止(例:MMT制限)

規制当局はメチルシクロペンタジエニルマンガントリカルボニル(MMT)およびその類似物質を触媒毒として指定しています。米国環境保護庁はマンガン含有量の上限を設定し、カリフォルニア州は完全禁止を実施し、欧州連合はREACH規制の下でMMTを高懸念物質(SVHC)に指定しています。アジアおよびラテンアメリカはまだ追いついている段階ですが、多国籍精製業者はグローバルな除外リストを採用する傾向を強めています。この動きは物流を合理化し、金属含有アンチノック剤の需要を減少させています。芳香族アミンやフェロセン誘導体などの代替品は利用可能ですが、オクタン価の向上効果は低くなっています。この不足は高RVPガソリンプールのマージン経済に影響を与えています。さらに、この移行は精製業者をイソメリゼーションやアルキル化などのより資本集約的なオクタン価向上プロセスへと誘導しており、これが燃料添加剤、特にオクタン価向上剤の市場シェアに圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デポジットコントロールがリードを維持、低温流動性向上剤が加速

2025年、デポジットコントロール化学品は収益の28.81%を占め、インジェクタ先端部の燃焼残留物を増加させるGDIフリートの拡大によって牽引されました。ポリエーテルアミン(PEA)洗浄剤は価格が高いものの、高温燃焼での耐久性とユーロVI基準内での粒子数維持能力から、プレミアムガソリン分野をリードしています。この優位性は明らかであり、プレミアム無鉛燃料1リットルごとに処理率が組み込まれており、燃料添加剤の分野においてこれらの添加剤が果たす重要な役割を浮き彫りにしています。

低温流動性向上剤は販売量が少ないにもかかわらず、2031年にかけてCAGR 5.51%で成長すると予測されています。この成長は、ディーゼルプールに高いワックス含有量をもたらす非在来型シェールおよびオイルサンド原油によって促進されています。エチレン酢酸ビニル共重合体およびポリメタクリレートはワックス結晶構造を改質し、曇り点を5〜10℃低下させ、北極圏の条件でもろ過性を確保します。欧州とカナダがCFPP閾値を-20℃以下に設定する中、これらの添加剤は不可欠となっています。成熟した洗浄剤と急速に成長する低温流動性改良剤によって牽引される市場の拡大は、量と価値の多様なダイナミクスを浮き彫りにしています。

セタン価向上剤、主に2-エチルヘキシルナイトレート(2-EHN)は、水素化処理によって処理されたULSDプールの着火品質を向上させ、特定の投与量でセタン価を高めます。潤滑性向上剤は、脂肪酸メチルエステルであれ合成品であれ、ISO 12156-1に従ってHFRR摩耗痕が許容限界内に収まることを保証するために、10 ppm硫黄ディーゼルのすべてのバッチに不可欠です。この必要性は基礎的な需要を確立し、燃料添加剤市場の重要な部分を占めています。さらに、酸化防止剤、防食剤、アンチノック化合物、乳化防止剤、殺生物剤は、戦略石油備蓄からバイオディーゼルブレンドまで、専門的なニーズに対応し、コモディティ規模とニッチマージンを融合させたバランスの取れたポートフォリオを形成しています。

用途別:ガソリンが依然として量をリード、ディーゼルが成長を牽引

ガソリンは2025年収益の44.65%を維持し、世界の乗用車フリートと北米における「トップティア」洗浄剤基準の広範な採用によって支えられています。PEA洗浄剤の処理率を適切なレベルに維持することで、自動車メーカーはバルブデポジットを保証閾値内に抑えることができ、添加剤消費を促進する認証ラベルの重要性を強調しています。

ディーゼルは2031年にかけてCAGR 5.12%を記録すると予測されており、特にアジア太平洋回廊における大型輸送の電動化の遅れにより、ガソリンを上回る成長が見込まれます。北半球の冬季には、完全準拠のULSDパッケージがセタン価・潤滑性・洗浄性・低温流動性化学品を単一の投与量に組み込みます。このような集中的な添加剤アプローチは、体積成長を促進するだけでなく、大幅な収益増加にもつながり、2031年までの燃料添加剤市場拡大におけるディーゼルの重要な役割を確固たるものにしています。

ジェット燃料は添加剤消費全体に占めるシェアは小さいものの、最も速い成長率を示しています。この急増は、航空会社が路線網を再構築するだけでなく、SAFブレンドを統合していることによって牽引されています。金属不活性化剤・酸化防止剤・静電気散逸剤を組み合わせたパッケージが不可欠です。これらは長期貯蔵中のガム形成とフィルター詰まりを防ぎ、従来のケロシンとは異なるSAFの独自の化学プロファイルによって高まる必要性に対応しています。その他の用途には、海運・暖房油・産業用ボイラー燃料が含まれます。特に、海運分野のVLSFOセグメントは現在、長距離航行中のスラッジ形成を防ぐために相当量の添加剤を一貫して必要としています。この需要は、全体的なバンカー積載量が安定する中でも、IMO以降の安定した収益源を確保しています。

地域分析

2025年、北米は収益の35.57%のシェアを獲得し、厳格な洗浄剤中心のガソリン基準、新型乗用車販売におけるガソリン直噴(GDI)の高い普及率、および世界最大の航空ケロシン市場としての地位によって支えられています。カナダでは、厳しい冬の気温がディーゼルプールの低温流動性処理率を引き上げています。一方、米国は一般航空フリートのおかげで、静電気散逸剤および着氷防止剤の独自の消費増加を誇っています。2024年のドス・ボカス複合施設の稼働によって注目されるメキシコは、精製所の近代化を進めています。この近代化により、全国的に超低硫黄ディーゼル(ULSD)と10 ppmガソリンが導入され、その後セタン価および潤滑性パッケージへの初期需要が高まっています。

アジア太平洋は2031年にかけてCAGR 5.56%で最も速く成長する地域と予測されています。インドのバーラト・ステージVI施策は、道路用ディーゼル1リットルあたり10 ppmの硫黄上限を義務付け、潤滑性化学品の数十億リットル規模の市場を開拓しています。2023年半ばまでに、中国はこの施策を反映し、SinopecとPetroChina(中国石油天然気)が道路燃料に添加できる注入マニホールドを設置しました。2028年までにユーロIV相当の燃料採用を目指す東南アジア諸国は、特にタイ、インドネシア、ベトナムにおいて、セタン価および低温流動性需要の大幅な急増が見込まれます。一方、日本や韓国などの成熟市場は、ハイブリッド車向けのプレミアム添加剤パックに注力しています。これらの車両は断続的に作動するエンジンを持ち、長時間のアイドリング時に酸化安定性の高いニーズを持っています。

欧州の市場成長は安定しているものの、技術革新の最前線に立ち続けています。再生可能エネルギー指令の下、主要国のバイオディーゼル義務はB10からB15のブレンドを要求しています。この規制は、微生物の増殖を抑制し酸化による増粘を防ぐために不可欠な酸化防止剤および安定性化学品の需要を支えています。ドイツとフランスはE20ガソリンの試験を行っており、旧型車両フリートの亜鉛および真鍮部品を保護するための腐食防止剤が必要とされています。南米では、ブラジルが2026年までにバイオディーゼルブレンドをB12からB15に引き上げる予定であり、酸化安定性ソリューションの市場を拡大しています。同時に、アルゼンチンのバカ・ムエルタシェール拡大は軽質・低硫黄バレルを生産しています。しかし、これらのバレルはチリの高地市場に輸出される際に低温流動性改良が必要となります。

中東・アフリカの見通しは二分されています。湾岸協力会議(GCC)の精製業者はすでに最小限の添加剤で高品質・低硫黄燃料を生産していますが、サハラ以南地域の輸入業者は規格外のガソリンやディーゼルを受け取ることが多くあります。これらの燃料は、高温多湿な貯蔵環境での微生物汚染に弱く、殺生物剤および酸化防止剤ソリューションへの安定した需要を生み出しています。さらに、サウジアラビアとクウェートの合弁精製所で処理される重質・高硫黄原油は、アジア向け輸出燃料のデポジットコントロール添加剤需要を高めています。この傾向は、国内基準がより緩やかな地域においても、添加剤の持続的なサプライチェーンの連携を強調しています。

規制環境

燃料添加剤の製造と使用は、実用的な添加率の基準を定める燃料品質・排出規制によって管理されている。米国では、燃料および燃料添加剤に関する大気浄化法の要件(42 U.S.C. 7545)が、40 CFR Part 1090のEPA規則によって実施されており、添加剤製造業者に対する製品登録および報告義務を規定している。EPAはまた、2024年12月にFuels Regulatory Streamlining Amendments Ruleを最終化し、燃料品質および添加剤規制の要素を更新・修正することで、サプライチェーン全体でのコンプライアンスおよび文書化要件を強化した。

短期的な規制措置は、混合方法やターミナルにおける添加剤の組み合わせに影響を与える可能性がある。2026年6月、EPAは極端かつ異常な燃料供給状況に対応するため、一時的な全国燃料免除措置を発表し、低揮発性ガソリンに関する一部要件を緩和し、より高いエタノール混合限度を認めた。これにより、対象市場における揮発性管理の方法と関連する添加剤要件が変化する。別途、2026年7月、EPAはモデルイヤー2027年以降の大型高速道路用エンジンに影響する改正案を提案し、排出関連保証および不適合罰則に関連する改訂を含んでいる。これにより耐久性および付着物制御性能が引き続き監視対象となり、燃料販売業者が洗浄性能・性能パッケージをどのように訴求するかに影響を与える。

バリューチェーン分析

燃料添加剤のバリューチェーンは、上流の原料および中間体から始まり、清浄剤・分散剤用のPIBベースのスクシンイミド、アルコール類、アミン類、セタン価向上用の硝酸系化合物、その他の特殊成分が含まれる。これらの原料は単機能および多機能パッケージへと調合される。生産は北米および西欧の大規模化学製造集積地に集中しており、アジアでも拠点が拡大している。その後、バルク物流によってターミナルへ製品が輸送され、そこで添加剤が完成燃料に注入され、小売網、商業車両群、船舶燃料供給、航空燃料供給システムを通じて流通する。

商業化は、統合石油会社によるブランド燃料向けの自家利用と、専門化学品メーカーが精製業者、ブレンダー、ターミナル運営者に供給するマーチャント市場とに分かれる。チャネルアクセスは、Brenntag Energy ServicesがBASFのKeropur燃料性能添加剤パッケージの欧州大陸(および一部の近隣市場)における指定販売代理店となるなど、構造化された提携によって強化されており、生産者から直接購入しない中流・下流顧客へのカバー範囲を改善している。需要側では、ブランドプログラムが調合から販売時点の提供までの管理を強化しており、Chevronが米国のChevronおよびTexacoの全ガソリングレードにわたって再調合された次世代Techron添加剤を展開したことがその一例である。

競合状況

燃料添加剤市場は中程度に集約されています。イノベーションは高マージンのニッチ市場に向かっています:SAF酸化防止剤システム、VLSFO安定性パック、および石油ディーゼルよりも高い温度でゲル化する水素化植物油(HVO)ディーゼル向け低温流動性改良剤です。リグニン由来の酸化防止剤や藻類由来の潤滑性エステルを使用するバイオベースの新規参入者は、石油メジャーに対してスコープ3排出量の低減を訴求していますが、依然としてスケールの課題とOEM検証の遅さに直面しています。ASTM、ISO、欧州調整評議会(CEC)などの標準化機関は競争優位性を静かに形成しており、試験方法委員会を主導する企業は多くの場合、ファーストインクラスの承認を獲得し、競合他社が同等製品を認証できるようになるまでの数年間のリードを享受しています。

燃料添加剤業界のリーダー企業

The Lubrizol Corporation

AFTON CHEMICAL

Infineum International Limited

BASF

Innospec

- *免責事項:主要選手の並び順不同

市場機会と将来展望

燃料規制の厳格化、新たな燃料化学、流通の再編が進む中で、規制適合済みかつ実績のある添加剤パッケージの価値を高める機会が生まれている。米国では、40 CFR Part 1090に基づく燃料・添加剤の規制枠組みが登録・文書化要件を中心に据え続けており、精製業者・販売業者を規制適合の調合と追跡可能な報告で支援できる供給業者が優位に立つ。欧州でもチャネル拡大が進行しており、Brenntag Energy ServicesがBASFのKeropur燃料性能添加剤パッケージの欧州大陸およびトルコにおける販売代理店として指定されたことは、ターミナルへの到達範囲を改善し、一貫した投与支援と製品供給を必要とする独立系ブレンダーを支援する機会を示している。

短期的なパイプラインには、排出制御および低炭素液体燃料に関連する添加剤の隣接分野も含まれ、新規プロジェクトが添加需要や調達パターンを変化させている。Petrobrasがブラジル・イタボライのBoaventura Energy Complexにおける主要なSAF混合成分および再生可能ディーゼルプロジェクト(年間1,000,000トンの原料を処理するHydroFlex処理)にTopsoeの技術を選定したことは、従来の燃料流とは異なる安定性・取り扱い要件を伴う再生可能燃料の規模拡大の動向を示しており、混合の複雑性が増すにつれて酸化防止剤、金属不活性化剤、その他の安定性重視の化学品への需要を支えている。並行して、AdvanSixがStamicardと締結したプロセス設計・ライセンス契約は、バージニア州ホープウェルのアンモニア基盤を国内ディーゼル排気液生産へ拡大する可能性を評価するもの(尿素融液をDEFに直接変換する1日700ショートトンの提案設備)であり、排出制御用消耗品の下流展開を示唆している。これは従来型の燃料添加とは言えないが、ターミナル側の顧客の注目や調達予算を競い合うものであり、ディーゼルのバリュープール全体で性能とコンプライアンスのソリューションのバンドル化を促す可能性がある。

最近の業界動向

- 2026年7月:LubrizolとTongyi Petrochemicalは、Titan King AI低灰分合成ディーゼルエンジンオイルを発表し、現代のディーゼル後処理システムに対応する低灰分性能ニーズに向けたデータ駆動型調合とポジショニングを拡大した。この発表は、付着物・すす制御性能がますます指定される大型潤滑油および関連する燃料・エンジン流体エコシステムにおいて、差別化された製品提供を強化するものである。

- 2025年9月:BASFは、米国のTOP TIER+清浄剤基準を上回るよう調合されたKeropurガソリン性能添加剤シリーズを発表し、2026年前半に商業出荷を開始する予定である。この投入は、プレミアムガソリンにおける付着物制御性能の競争水準を高め、ブランド燃料認証プログラムに合致した高付加価値添加剤パッケージを後押しする。

- 2024年1月:BASFとLubrizolは、選定された工業用潤滑油の生産・販売に関するライセンス契約に署名し、2024年4月1日付で発効した。これにより、BASFのEMGARDおよびPlurasafeの一部製品がLubrizolのCPI Fluid Engineeringブランドに移管された。この契約は、ポートフォリオの合理化とチャネルの統合を反映しており、添加剤および流体エンジニアリングの中核強みへの注力を明確化しつつ、工業顧客向けの製品供給を簡素化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、性能、安定性、コンプライアンスの向上を目的として、ガソリン、ディーゼル、航空燃料の輸送用燃料に混合される化学添加剤パッケージおよび単一添加剤の価値を対象としている。添加剤が燃料バリューチェーンに商業的に供給され、添加剤販売として価格設定される部分について需要規模を算出している。

対象範囲外:完成燃料の小売販売、および燃料添加剤として販売されないその他大部分の非燃料精製プロセス化学品は除外している。

セグメンテーション概要

- 製品タイプ別

- デポジットコントロール

- セタン価向上剤

- 潤滑性向上剤

- 酸化防止剤

- 防食剤

- 低温流動性向上剤

- アンチノック剤

- その他の製品タイプ

- 用途別

- ディーゼル

- ガソリン

- ジェット燃料

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールおよび添加剤使用を規定する燃料品質規制のマッピングから始まる。これは、仕様や季節要件が特定の化学品購入のタイミングを左右することが多いためである。ここで役立つ公開情報源には、米国エネルギー情報局のデータおよび発表、国際エネルギー機関、Eurostat、UN Comtrade、ASTM規格および試験方法の参照資料が含まれる。

その後、企業の年次報告書、投資家向け説明資料、査読付き学術誌の技術論文、業界団体のウェブサイトから業界の背景情報を加え、添加率、燃料構成の変化、典型的な価格動向を把握する。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベース、出荷レベルの貿易データを扱う有料サブスクリプションを利用して、出荷量、工場活動、輸出入の兆候を相互検証する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源も利用された。

一次インタビューおよび調査

一次調査は、燃料ブレンダー、販売業者、添加剤供給業者の間で添加剤がどのように購買・価格設定されているかを確認し、添加率および再調合の契機に関する我々の仮定を検証するために用いられる。インタビューおよび調査は、主要消費地域における技術的・商業的役割を対象に実施され、現地の混合実務と一致しない二次情報については補正が行われた。また、仕様のタイミングや燃料需要の急激な変化など、データポイントが大きく変動した場合には専門家に再度連絡を取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | アジア太平洋:50% |

| ミッドティア:49% | 機能・部門リーダー:34% | 欧州・中東・アフリカ:30% |

| 中小規模企業:16% | マネージャー:53% | 南北アメリカ:20% |

市場規模算定と予測

市場規模の算定は、地域別の燃料消費量および貿易パターンから出発するトップダウン方式の再構築を用い、その後、燃料タイプ別の添加剤浸透率および平均添加率の範囲を適用して、対象となる添加剤需要プールを導き出す。需要プールが形成された後、公表されている化学品価格の指標、燃料仕様に基づく季節性、標準的な契約構造に関するインタビューベースの確認を組み合わせて、平均実現価格を適用する。

モデルの現実性を保つため、供給業者の売上の可視性、チャネル確認、抽出したトンあたり価格と推定トン数を組み合わせた選択的なボトムアップ検証をクロスチェックとして用い、トップダウンの総計と比較して、特定の地域または燃料で繰り返しギャップが見られた場合には調整を行う。追跡する主要な入力項目には、地域別のガソリンおよびディーゼル需要、ジェット燃料の回復傾向、低温流動性シーズンのタイミング、硫黄分・排出関連の仕様変更、エンジン技術に関連する添加率の変化、添加剤価格に影響を与える基礎化学品間のスプレッドが含まれる。予測はシナリオ分析に依拠し、基礎燃料需要の見通しと予想される規制のタイミングおよび高性能添加剤パッケージの採用を組み合わせ、その後一次情報のフィードバックを用いて範囲を狭めている。

データ検証と更新サイクル

出力結果は、燃料需要統計、関連化学中間体の貿易フロー、供給業者のコメントなどの独立した指標と三角測量方式で検証され、既知の市場動向と一致しない年次変動がないかを確認する。差異は段階的に確認され、まず地域・燃料レベルで、次に市場全体レベルで確認された後に承認される。

本レポートは毎年更新され、大規模な仕様変更、燃料需要の急激な変化、持続的な価格変動などの重大な事象が発生した場合には、中間更新が行われる。提供前には最終更新作業を実施し、数値が最新の公開資料および確認済みのインタビューフィードバックを反映するようにしている。

Mordor Intelligenceの燃料添加剤市場規模と他の公表推定値との比較

燃料添加剤の公表市場規模は大きく異なって見えることがあるが、その差は通常、計算の手順が誤っているためではなく、集計対象品目のリストや年次の枠組みが異なるためである。我々の検証では、対象範囲の定義、燃料の対象範囲、価格を基準年に反映させる方法が最大の要因となる傾向がある。

完成燃料の小売価値はここでのMordor Intelligenceの対象範囲外であり、そのため添加剤の価値をより広範な燃料支出に組み込む推定値は、量の前提が類似していてもはるかに大きく見えることがある。差異は、研究がプレミアム添加剤パッケージへのより速い移行を仮定する場合、地域構成を反映しない単一の世界平均価格を適用する場合、あるいはボラティリティの期間後に更新されていない旧来の通貨・価格タイミングを使用する場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.00 B (2026) | |

| 業界出版社A | USD 10.29 B (2025) | より高い数値は、より広範な価値枠組みおよびより速いプレミアム化の前提と一致しており、また異なる基準年を使用しているため、価格および量の文脈が変化している。 |

| 業界出版社B | USD 6.71 B (2024) | 低い値は、より早期の価格サイクルおよびより短い予測期間と一致しており、この種の作業の一部は、地域ごとの構成確認よりも、タイプ別の平均価格に依存する傾向がある。 |

総合すると、この差の大部分は、何が市場価値として計上されるか、どの基準年が使用されるか、そして添加率と価格がどのように収益に変換されるかによって説明される。モデルを燃料需要、仕様に連動した使用状況、再現可能な価格ロジックに結び付けることで、推定値は透明性を保ち、状況の変化に応じて更新しやすいものとなっている。

レポートで回答される主要な質問

2031年までに燃料添加剤への世界的な支出はどの程度になりますか?

燃料添加剤市場規模は2031年までに89億2,000万米ドルに達すると予測されており、2026年の70億米ドルから増加し、CAGR 4.97%を記録します。

現在最も高い収益シェアを持つ添加剤カテゴリーはどれですか?

デポジットコントロール添加剤は2025年の売上の28.81%をリードし、ガソリン直噴エンジンでの広範な使用によって支えられています。

燃料添加剤の需要が最も速く拡大している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 5.56%を記録する見込みであり、インド、中国、および新興の東南アジア諸国が超低硫黄燃料基準を施行しています。

低温流動性向上剤が勢いを増している理由は何ですか?

重質原油スレートと寒冷な運転環境がディーゼルのワックス含有量を高め、低温流動性向上剤を2031年にかけてCAGR 5.51%で推進しています。

航空トレンドは添加剤使用にどのような影響を与えていますか?

旅客数の増加と持続可能な航空燃料(SAF)の採用が、ジェット燃料用酸化防止剤・金属不活性化剤・着氷防止剤の需要を押し上げています。

最終更新日: