冷凍ピザ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

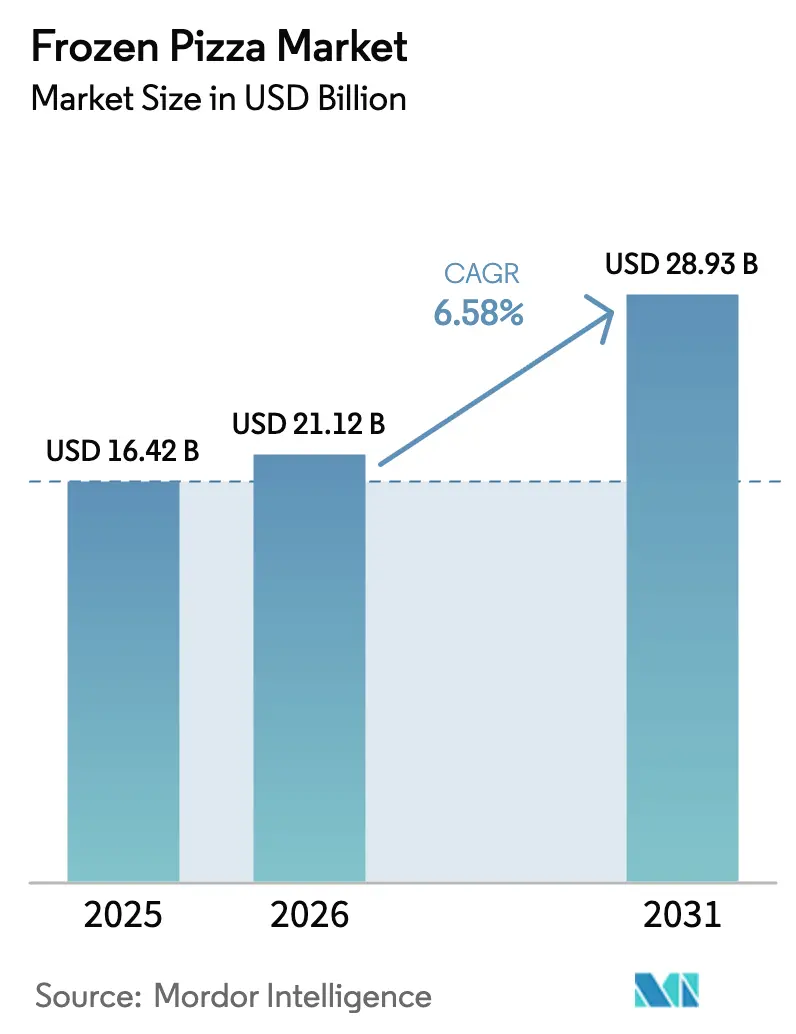

| 市場規模 (2026) | 21.12 十億米ドル |

| 市場規模 (2031) | 28.93 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍ピザ市場分析

冷凍ピザ市場規模は、2025年の164億2,000万USDから2026年には211億2,000万USDに拡大し、2026年~2031年にかけてCAGR 6.58%で成長して2031年には289億3,000万USDに達する見込みです。共働き世帯が外食品質に匹敵する手軽な夕食を求める中、家庭での食事準備はベイク済み食品へとシフトしています。プレミアムクラスト形式、特製トッピング、クリーンラベル訴求により、ブランドは販売量を落とすことなく単価を引き上げることが可能です。新興経済圏におけるコールドチェーン物流の急速な拡大は地理的リーチを広げ、長期的なカテゴリー成長を支えています。小売業者は冷凍食品の品揃えを拡充し、クイックサービスレストランとスピードで直接競合するテイクアウト向けフォーマットの実験を進めています。業界再編は限定的であり、カリフラワークラストやホットハニーフレーバーなど差別化された商品を投入するアジャイルなニッチプレーヤーの参入を促しています。

主要レポートのポイント

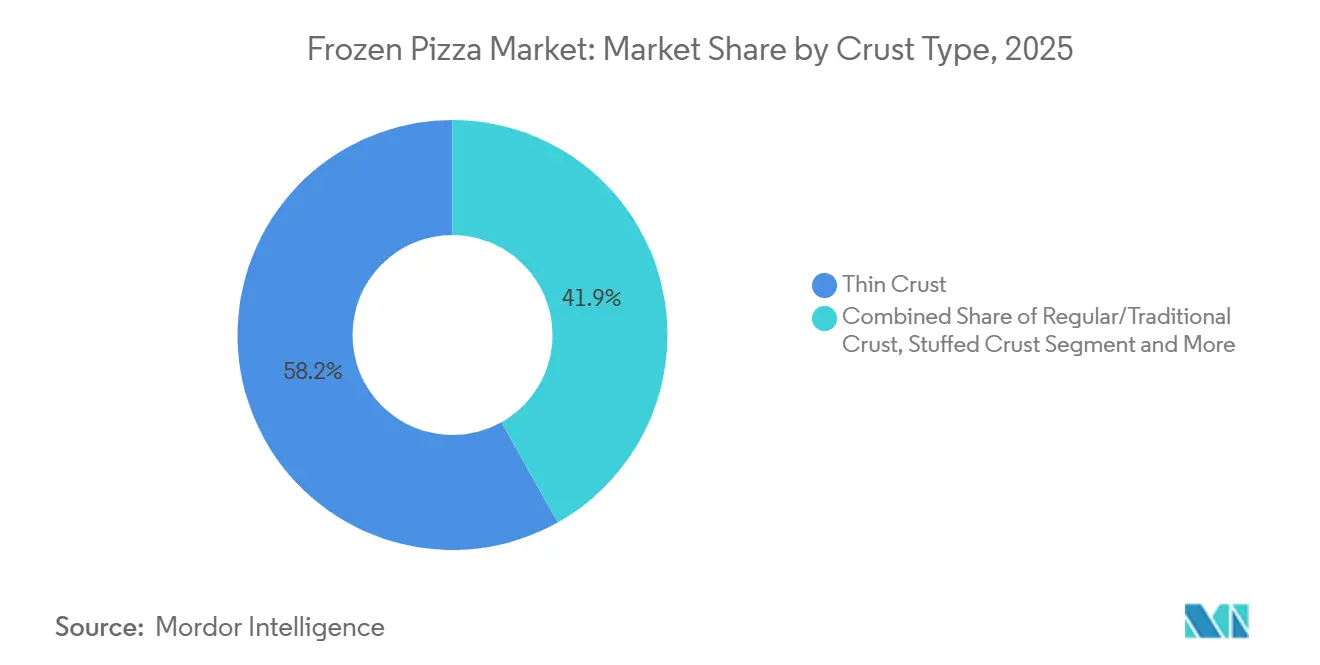

- クラスト種類別では、薄型クラストが2025年の冷凍ピザ市場シェアの58.15%をリードし、スタッフドクラストは2031年にかけてCAGR 7.82%で拡大する見込みです。

- トッピング別では、肉ベースの組み合わせが2025年の冷凍ピザ市場規模の61.25%のシェアを占めましたが、ビーガンチーズトッピングは2031年にかけてCAGR 8.11%で成長する見込みです。

- カテゴリー別では、コンベンショナル製品が2025年の販売量の72.42%を占め、フリーフロムバリアントは2031年にかけてCAGR 7.94%で拡大しています。

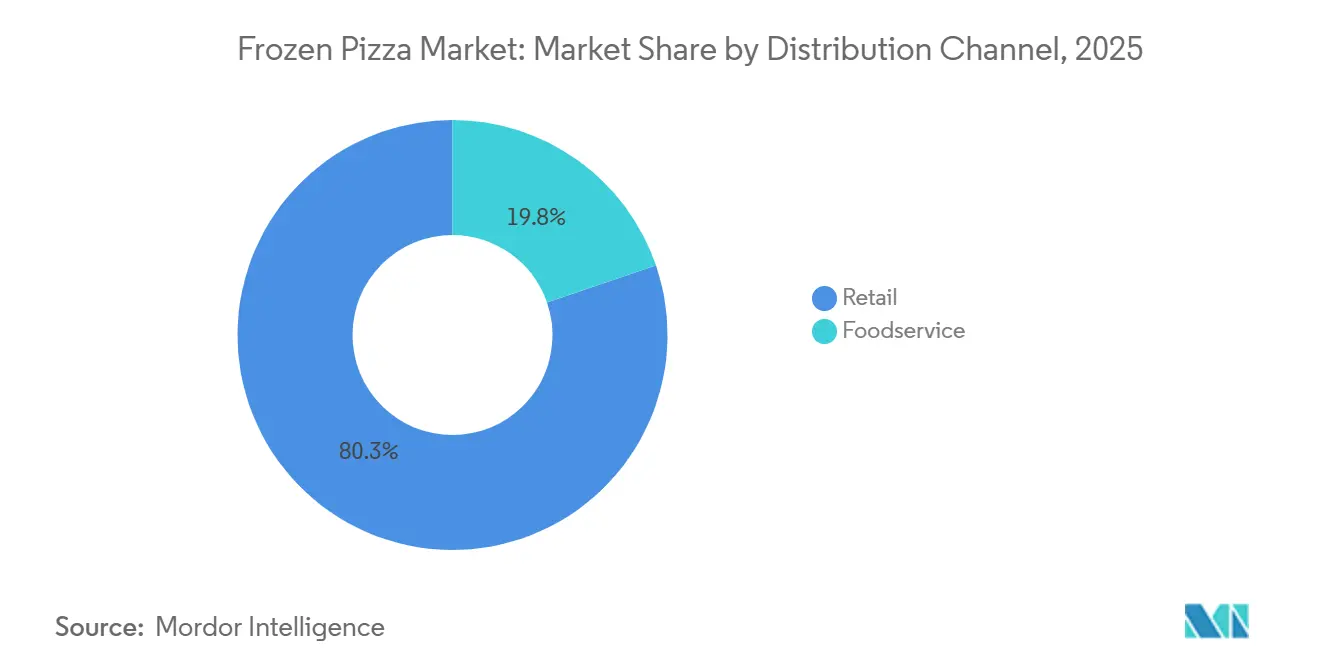

- 流通チャネル別では、小売が2025年の冷凍ピザ市場規模の80.25%のシェアを獲得し、フードサービスはCAGR 8.05%で回復しています。

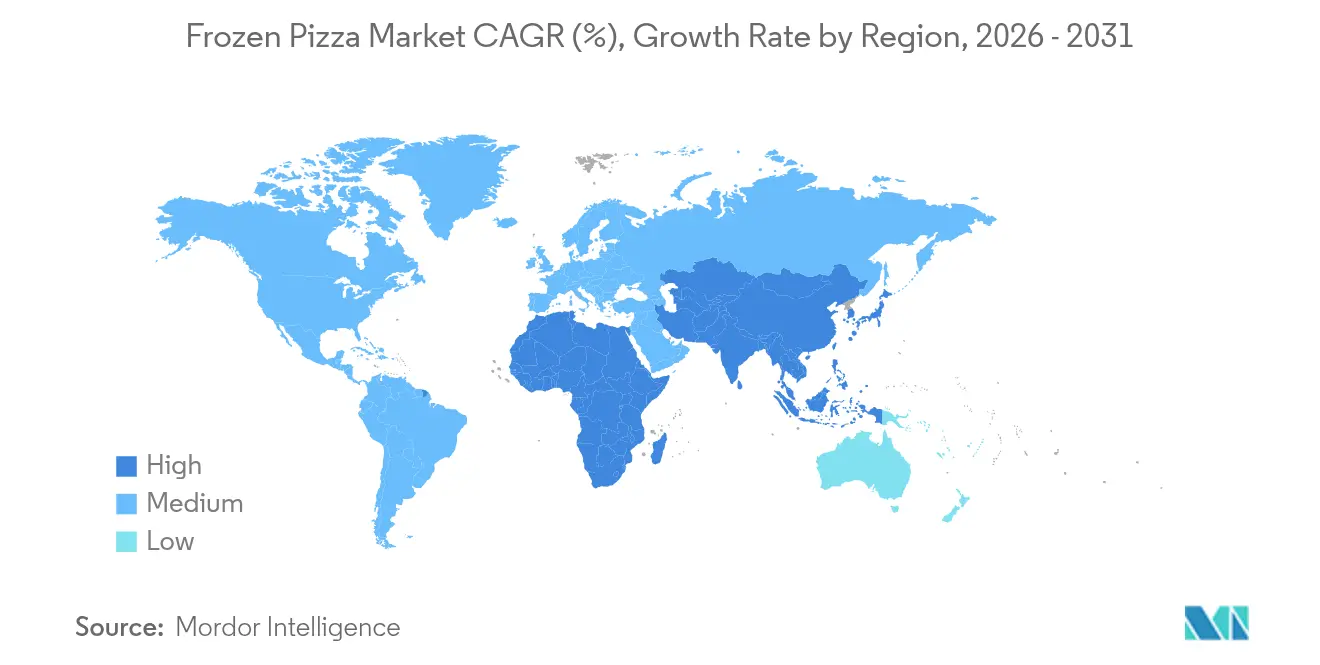

- 地域別では、北米が2025年の売上の38.58%を占め、アジア太平洋は2026年から2031年にかけて最も高い地域CAGRである8.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷凍ピザ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 需要の拡大が利便性の高い食事ソリューションへのニーズを促進 | +1.2% | 北米、欧州、都市部アジア太平洋で最も高い強度を持つグローバル市場 | 短期(2年以内) |

| 賞味期限の長い製品に対する消費者の関心の高まり | +0.8% | コールドチェーンインフラが未整備の新興市場を中心としたグローバル市場 | 中期(2~4年) |

| ビーガンおよび植物性ピザ商品の拡大 | +1.0% | 北米、欧州、都市部アジア太平洋(中国、インド、日本) | 中期(2~4年) |

| 新興市場における西洋食文化の普及 | +1.3% | アジア太平洋(中国、インド、東南アジア)、ラテンアメリカ(ブラジル、メキシコ)、中東 | 長期(4年以上) |

| カスタマイズ可能で多様なトッピング選択肢への関心の高まり | +0.7% | 北米と欧州のプレミアムセグメントを中心としたグローバル市場 | 短期(2年以内) |

| スペシャルティおよびグルメ冷凍ピザの入手可能性の向上 | +0.9% | 北米、欧州、アジア太平洋の富裕層都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

需要の拡大が利便性の高い食事ソリューションへのニーズを促進

共働き世帯や多忙なビジネスパーソンの影響を受けた食事準備規範の変化により、全米冷凍・冷蔵食品協会によると、消費者の94%が冷凍食品を選ぶ際の最優先事項として利便性を挙げています。このシフトは単純な再加熱を超え、消費者はレストラン品質のフレーバー、適切なポーションサイズ、後片付けの容易さを求めるようになっています。全米冷凍・冷蔵食品協会はまた、在宅勤務期間中の冷凍ピザ販売の増加を報告しています。オフィス勤務への回帰にもかかわらず需要は堅調を維持しており、これは一時的なパンデミックの影響ではなく、恒久的な行動変容を示しています。日本とドイツでは、単身世帯の増加と高齢化がこのトレンドをさらに後押ししています。2024年、日本では小容量パックや一皿完結型冷凍食品が前年比50.7%という大幅な増加を記録し、米国農務省海外農業局によると1億3,000万USDに達しました[1]出典:米国農務省海外農業局、「日本冷凍食品市場レポート2023-2024」、fas.usda.gov。小売業者はこれに対応して冷凍食品コーナーの品揃えを拡充し、スピードとコストでクイックサービスレストランと直接競合するテイクアウト向けフォーマットを導入しています。

賞味期限の長い製品に対する消費者の関心の高まり

賞味期限の延長は食品廃棄と買い物頻度の両方を削減し、コスト意識の高い消費者やサステナビリティ志向の購買者に響きます。冷凍ピザの12~18ヶ月という冷凍保存期間は、数週間で期限が切れる冷蔵生地キットと鮮明な対比をなし、サプライチェーンの混乱や極端な気象イベント時のパントリー定番品となっています。急速冷凍技術と改良型ガス置換包装の進歩により食感の保持が改善され、べちゃついたクラストや冷凍焼けに関する従来の不満が解消されています。インド、インドネシア、ナイジェリアなどコールドチェーンネットワークが未発達な新興市場では、ラストマイル冷蔵への大規模投資が進んでおり、これまで常温安定製品が主流だった地域で冷凍カテゴリーの普及が見込まれます。このインフラ整備は、都市部への浸透が進み農村部の電化プロジェクトが稼働するにつれ、今後10年間で地域CAGRに2~3パーセントポイントを上乗せすると予測されています。

ビーガンおよび植物性ピザ商品の拡大

2024年、米国の消費者の39%が植物性食品を試しており、ニッチからメインストリームへのシフトを示しています。このトレンドを牽引しているのは厳格なビーガンではなく、フレキシタリアンです。冷凍ピザブランドはこの機会を活用し、カシューナッツ、アーモンド、発酵タンパク質から作られた乳製品不使用モッツァレラを導入しており、従来のチーズの溶け方や伸びを再現しています。グッドフード研究所は2024年に植物性チーズの小売売上が8%増加し、チーズカテゴリー全体の成長を上回ったと報告しています。冷凍ピザは最も急成長しているアプリケーションとして浮上しており、生ピザと比較して価格感度が低いことが要因として挙げられます。さらに、アレルゲンフリーのポジショニングは乳糖不耐症の消費者や子どもの食事制限を管理する親にも訴求しています。Daiya FoodsとCAULIPOWERは主要スーパーマーケットへの展開を確保し、NestleやGeneral Millsなどの大手プレーヤーは既存製品に植物性オプションを組み込む改良を進めており、このトレンドが一時的な流行ではなく構造的なシフトであることを裏付けています。

新興市場における西洋食文化の普及

都市化、可処分所得の増加、グローバルメディアへの露出が、アジア、ラテンアメリカ、中東における西洋食の普及を加速させています。中国のピザ消費は、国際チェーンが第一線都市を超えて拡大し、地元ブランドが北京ダックや四川風スパイシーフレーバーなどのフュージョントッピングを導入する中、二桁成長を続けています。日本の冷凍食品市場は2023年に125億USDに達し、前年比3.4%成長し、共働き世帯が時短ソリューションを求める中でピザとパスタカテゴリーが家庭購入をリードしています。インドでは、クイックコマースプラットフォームが15分以内に冷凍ピザを配達し、従来のテイクアウトと直接競合してインパルス購買を可能にしています。ラテンアメリカの消費者は冷凍ピザを週末のご褒美として受け入れており、ブラジルとメキシコが最も強い普及を示しています。この地理的多様化は飽和した北米・欧州市場への依存を低減しますが、購買力と世帯構造に合わせたローカライズされたフレーバープロファイル、ハラール認証、小容量パックが必要です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・冷凍食品に関する健康上の懸念 | -0.6% | 北米と欧州で最も厳しい精査が行われるグローバル市場 | 短期(2年以内) |

| より厳格な食品安全・表示規制 | -0.4% | 北米(FDA)、欧州(欧州食品安全機関)、アジア太平洋(食品安全標準局、地方当局) | 中期(2~4年) |

| 小売店舗における限られた棚スペースによる課題 | -0.3% | 北米と欧州で特に競争が激しいグローバル市場 | 短期(2年以内) |

| アレルゲンと食事制限による潜在的消費者基盤の縮小 | -0.5% | 北米と欧州で最も高い影響を持つグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・冷凍食品に関する健康上の懸念

超加工食品は公衆衛生の擁護者から高まる精査を受けており、高ナトリウム、飽和脂肪、人工保存料が慢性疾患と関連付けられています。冷凍ピザ1食分には通常600~900ミリグラムのナトリウムが含まれており、これはFDAの推奨1日摂取量の最大40%に相当し、改良を求める声が上がっています。超加工食品の危険性に関するメディアの注目は急増しており、頻繁な摂取が肥満、心血管疾患、代謝障害と関連するという研究が発表されています。これに対応して、ブランドはナトリウムを削減し、人工着色料を除去し、「クリーンラベル」原材料を強調しています。しかし、これらの調整は味や保存安定性に影響を与えることが多く、改良上の課題を生み出しています。2024年、米国食品医薬品局は栄養表示規制を更新し、高ナトリウム含有量に対するパッケージ前面への警告表示を義務付けており、健康意識の高い消費者を遠ざける可能性があります[2]出典:米国食品医薬品局、「栄養表示および食品安全規制更新2024」、FDA.GOV。冷凍ピザメーカーは、味への期待と栄養基準のバランスを取るという課題に直面しており、このジレンマがイノベーションを遅らせ、製造コストを増加させています。

より厳格な食品安全・表示規制

規制当局は冷凍食品の監視を強化しており、欧州食品安全機関は2024年に乳化剤と安定剤に関するより厳格な制限を導入し、FDAはアレルゲン表示要件をゴマやその他の新興トリガーを含むよう拡大しました。メーカーがトレーサビリティシステム、第三者監査、HACCP(危害要因分析重要管理点)およびISO 22000基準を満たすための施設改修に投資する中、コンプライアンスコストは上昇しています。表示の複雑さは増大しており、バイオエンジニアリング原材料、原産国、サステナビリティ主張に関する義務的開示はすべて法的審査と包装の再設計を必要とします。中小ブランドはこれらのコストを吸収することが困難であり、専任の規制チームを持つ大手企業に有利な参入障壁を生み出しています。米国で承認された製品が欧州やアジア市場向けに改良を必要とする場合があるなど、基準の相違により国境を越えた貿易はさらに複雑化し、規模の経済が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラスト種類別:薄型クラストの優位性の中でスタッフドクラストが台頭

2025年、薄型クラストピザは売上の58.15%を占め、健康志向の食習慣と短い調理時間に合致した軽くてサクサクした食感への消費者の好みを示しています。しかし、スタッフドクラストバリアントは2031年にかけてCAGR 7.82%で成長する見込みであり、これはインダルジェント(贅沢な)食事機会と、チーズ入りエッジをプレミアム機能として訴求する効果的なマーケティングキャンペーンによって牽引されています。コーン・フェリーの調査によると、スタッフドクラストのイノベーションは大手チェーンに数億ドルの追加収益をもたらしており、このフォーマットの商業的成功を裏付けています。ピザハットの調査では、消費者の28%が薄型クラストを好み、20%がスタッフドクラストを好むことが明らかになりました。それにもかかわらず、スタッフドクラストは15~20%の価格プレミアムを誇り、1単位あたりの収益性を高めています。トラディショナルクラストは信頼性の高いカテゴリーとして、予算を重視する家族や法人購買者に支持されています。一方、カリフラワー、ひよこ豆、ギリシャヨーグルトを使用した代替クラストは、米国料理連盟の報告によると、グルテンフリーおよび低炭水化物ダイエットの人気の高まりに牽引されて4年間で驚異的な367%の成長を遂げています。

地域のピザスタイルがクラスト市場をさらに多様化させています。厚みのある長方形の形状とサクサクしたエッジで知られるデトロイトスタイルのピザは前年比117%成長しています。同様に、薄くて四角い形状とオリーブオイルベースで知られるグランマピザは米国料理連盟によると35%増加しています。これらの地域スタイルは、標準的な丸型ピザを超えた本格感と多様性を求める消費者に対応しています。冷凍ピザセグメントでは、ブランドが家庭用オーブンでサクサクに仕上がるパーベイクドクラストを導入しており、べちゃついた食感に関する過去の不満に対処し、ピッツェリア品質の結果を提供することを目指しています。市場の競争が激化する中、クラストのイノベーションはトッピングやソースの従来のバリエーションを超えた差別化の重要な領域となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

トッピング別:ビーガンチーズが加速する中、肉ベースが過半数を維持

2025年、肉ベースのトッピングは根強い味の好みと入手のしやすさにより売上の61.25%を占めました。一方、ビーガンおよび植物性チーズ代替品は、厳格なビーガン主義への固執ではなく、フレキシタリアンダイエット、アレルゲン回避、環境への配慮に牽引されて2031年にかけてCAGR 8.11%で上昇しています。グッドフード研究所は2024年に植物性チーズの小売売上が8%急増し、冷凍ピザがその先頭に立ち、価格感度の低さと焼成による食感の差異を隠す能力から恩恵を受けていると指摘しています。野菜トッピングのピザはバランスを取り、健康志向の消費者やベジタリアンに対応していますが、ビーガンチーズの急速な台頭や肉ベーストッピングの安定した需要には及びません。

トッピングのイノベーションは今や重要な差別化要因となっています。例えば、ホットハニーは米国料理連盟によると甘辛いフレーバープロファイルへの消費者の関心が高まる中、4年間で430%急増しています。焼くとカールしてサクサクになるペパロニカップは販売量が5倍に増加しており、リピート購入を促進する食感と視覚的訴求の重要性を示しています。トリュフオイル、プロシュート、ブッラータなどのプレミアムトッピングは、高級レストランのメニューからスーパーマーケットの冷凍食品コーナーへと移行しています。11~14USDの価格帯のスペシャルティフォーマットは富裕層世帯を戦略的にターゲットにしています。ブランドはまた、中国の北京ダック、インドのパニールティッカ、メキシコのチョリソなどのグローバルフレーバーを商品に取り入れ、地域のピザチェーンに対抗することを目指しています。このトッピングの多様化はSKU数を増加させますが、ブランドが棚スペースを確保しプレミアム価格を実現する力を与えます。

カテゴリー別:フリーフロムバリアントがコンベンショナルの成長を上回る

2025年、コンベンショナル冷凍ピザは広範な訴求力、競争力のある価格設定、確立された流通チャネルにより市場の72.42%という大きなシェアを占めました。一方、グルテンフリー、オーガニック、クリーンラベル、アレルゲンフリーオプションにわたる「フリーフロム」バリアントは上昇軌道にあり、2031年にかけてCAGR 7.94%を誇っています。この急増は主に、消費者が原材料の透明性についてより厳しい目を向けるようになったことに起因しています。Conagra Brandsは注目すべき変化を強調しており、消費者の62%が冷凍食品の選択に「格上げされた体験」を求めるようになっています。この進化する需要により、メーカーはレシピを改良するだけでなく、包装を強化し産地訴求を強調するようになっています。かつてはニッチだったカリフラワー、ひよこ豆、米粉から作られたグルテンフリークラストはメインストリームの舞台に入ってきました。特に、カリフラワークラストの人気は急上昇しており、米国料理連盟の報告によると4年間で驚異的な367%の急増を記録しています。

農薬残留物や合成添加物を懸念する親はオーガニック認証に引き付けられています。同時に、ミレニアル世代とZ世代の買い物客は、認識できる原材料と最小限の加工を前面に出したクリーンラベル製品に引き寄せられています。フリーフロム製品はコンベンショナル製品に比べて小売価格が20~40%高く、マージンを押し上げる一方で、対応可能な市場規模を制限しています。ブランドは、クリーンラベル基準に合わせて改良しながら、味と保存安定性を損なわないようにするという難しい綱渡りに直面しています。グルテンフリーおよびアレルゲンフリーピザの製造は、特に交差汚染リスクという複雑さをもたらします。これらのバリアントは多くの場合、リコールリスクを軽減するために専用の製造ラインや厳格な衛生管理が必要です。しかし、これらの障壁にもかかわらず、フリーフロム製品の成長は、持続的な食事制限とウェルネス運動に支えられた構造的なトレンドであるように見えます。

流通チャネル別:小売が優位を維持する中でフードサービスが回復

小売チャネルは2025年の流通の80.25%を獲得し、スーパーマーケット、ハイパーマーケット、オンライン食料品プラットフォームの急速な拡大によって牽引されています。ウォルマートなどの大型小売業者は2023年のeグロサリーシェアの45.4%を獲得し、当日配送のための店舗ネットワークを活用し、純粋な配送サービスよりも手数料を低く抑えています。コンビニエンスストアも冷凍食品の品揃えを拡充しており、特に日本では約60,000店舗がテイクアウト消費向けの一人前冷凍ピザを取り扱っています。オンライン小売は最も急成長しているサブチャネルであり、サブスクリプションサービス、ダイレクトトゥコンシューマーブランド、15分以内の配達を約束するクイックコマースプラットフォームによって牽引されています。

フードサービスは2031年にかけてCAGR 8.05%で回復しており、パンデミック期の閉鎖から立ち直り、ゴーストキッチン、デリバリーアグリゲーター、レストランから小売へのブランド展開から恩恵を受けています(米国料理連盟)。オフプレミス注文はピザレストラン売上の70%を占めるようになり、Chuck E. CheeseやKatie's Pizzaがウォルマートや専門食料品店で冷凍ラインを展開し、フードサービスで構築したブランドエクイティを活用して従来の小売障壁を回避する中、フードサービスと小売の境界線が曖昧になっています。フードサービスの成長はクイックサービスおよびファストカジュアルセグメントに集中しており、冷凍生地やパーベイクドクラストが人件費を削減し一貫性を向上させています。学校、病院、企業食堂などの法人購買者も、労働力不足によりゼロから調理することが非現実的になる中、冷凍ピザの購入を増やしています。このチャネルの収束は競争力学を再形成しており、ブランドは今や小売棚、デリバリーアプリ、フードサービスディストリビューターにわたって同時に競争しなければなりません。

地域分析

2025年、北米は世界売上の38.58%を占め、成熟した市場としての地位、高い一人当たり消費量、スーパーマーケット、コンビニエンスストア、フードサービス事業者にわたる確立された流通ネットワークを示しています。北米の冷凍ピザセグメントは、プライベートブランドとの激しい競争、積極的なプロモーション価格設定、プレミアムトッピング、代替クラスト、クリーンラベル改良などのイノベーションへの注力が特徴です。カナダとメキシコはこれらの市場動向を共有していますが、メキシコは成長する中産階級とコールドチェーンインフラの拡大により際立っており、両者が西洋の利便性食品の普及を加速させています。北米の成長は新興市場と比較して鈍化していますが、確立されたブランドエクイティ、規模の経済、スペシャルティフォーマットへのプレミアム支払い意欲により、依然として収益性の高い利益センターであり続けています。

アジア太平洋は2031年にかけてCAGR 8.55%という力強い成長軌道にあり、都市化、共働き世帯の増加、中国、インド、日本、東南アジア全域における西洋食文化への親和性の高まりによって牽引されています。2023年、125億USDと評価された日本の冷凍食品市場は前年比3.4%成長しました。特に、高齢化と小規模世帯が一人前ポーションを好む傾向を反映して、家庭消費が初めて商業フードサービスを上回りました。2024年、一皿完結型冷凍食品は前年比50.7%急増し、1億3,000万USDに達し、利便性へのシフトが顕著であることを示しています。インドのクイックコマースプラットフォームは2023年から2028年にかけてCAGR 48%という驚異的な成長を遂げており、15分以内に冷凍ピザを配達し、従来の食料品店の優位性に挑戦しています。中国では、国際チェーンが第一線都市を超えて進出し、地元ブランドが北京ダックや四川風スパイシーフレーバーなどのフュージョントッピングで革新する中、ピザ消費が増加しています。コールドチェーンインフラへの投資は極めて重要であり、ラストマイル冷蔵の進歩により、これまで常温安定製品が主流だった地域が冷凍カテゴリーを受け入れるようになっています。

欧州はドイツ、英国、フランス、イタリアが売上をリードする成熟しながらも安定した市場です。品質、本格感、サステナビリティを重視する欧州の消費者は、オーガニック、地元産、アルチザン冷凍ピザへの関心を高めています。2024年、欧州食品安全機関が乳化剤と安定剤に関する規制を強化し、多くのブランドが製品の改良を余儀なくされ、コンプライアンスコストが上昇しました[3]出典:欧州食品安全機関、「食品添加物規制および乳化剤基準2024」、efsa.europa.eu。著名なフランスの冷凍食品小売業者ピカールは日本で47店舗を展開し、輸入欧州食品に惜しみなく支出する富裕層消費者に対応しており、国境を越えたブランド展開の可能性を示しています。南米、特にブラジル、アルゼンチン、コロンビアは、可処分所得の増加と都市化によって牽引される成長市場の機会を提供しています。しかし、プレーヤーは経済的不安定性と通貨変動がもたらす課題を乗り越えなければなりません。一方、中東・アフリカはこの市場においてまだ黎明期にあり、成長は主にドバイ、リヤド、ヨハネスブルグ、ラゴスなどの都市部に集中しており、国際ブランドを求める在外コミュニティと富裕層の地元住民の需要によって促進されています。

競争環境

冷凍ピザ市場は集中度が低く、10点満点中3点のスコアを示しており、ニッチプレーヤーがカリフラワークラスト、ビーガンチーズ、レストランから小売へのブランド展開などの特化した商品を通じてシェアを獲得することを可能にしています。Nestle、General Mills、Conagra Brands、Dr. Oetkerなどの既存企業は規模、流通リーチ、ブランドエクイティで競争し、CAULIPOWER、Amy's Kitchen、Cappello'sなどの新規参入者はクリーンラベルポジショニング、アレルゲンフリー認証、ダイレクトトゥコンシューマーチャネルで差別化しています。戦略パターンには、より高い価格を正当化するための原材料と包装のアップグレードによるプレミアム化、およびブランドが小売からフードサービスへ、またはその逆に拡大するチャネル多様化が含まれます。Chuck E. CheeseとKatie's Pizzaがウォルマートや専門食料品店で冷凍ラインを展開し、フードサービスで構築したブランドエクイティを活用して従来の小売障壁を回避するなど、レストランから小売への転換が加速しています。

テクノロジーの採用は不均一であり、リーダー企業はeコマースプラットフォーム、サブスクリプションモデル、フレーバートレンドを予測するデータ分析に投資している一方、遅れをとる企業は従来の流通とプロモーション価格設定に依存しています。ホワイトスペースの機会には、インド、インドネシア、ナイジェリアなどコールドチェーンインフラが未発達な新興市場が含まれており、都市化と所得の増加が新たな消費者層を生み出しています。植物性およびアレルゲンフリーセグメントは依然として浸透が不十分であり、多くのブランドがこれらをメインストリームカテゴリーではなくニッチとして扱っています。

新興の破壊的存在には、配達時間を15分以内に圧縮して従来の小売・フードサービスチャネルを脅かすクイックコマースプラットフォーム、およびソーシャルメディアとインフルエンサーパートナーシップを活用して小売業者の仲介なしにロイヤルティを構築するダイレクトトゥコンシューマーブランドが含まれます。規制コンプライアンスは競争上の優位性となりつつあり、堅牢なトレーサビリティシステムとISO 22000認証を持つブランドは、より小規模な競合他社よりも効率的に厳格化する食品安全基準に対応できます。断片化した構造は業界再編が起こりやすいことを示唆しており、大手プレーヤーがポートフォリオのギャップを埋め、グルテンフリー、ビーガン、プレミアムなどの高成長セグメントへの参入を加速するためにニッチブランドを買収する可能性があります。

冷凍ピザ産業リーダー

Nestlé S.A.

General Mills Inc.

Dr. Oetker GmbH

Conagra Brands Inc.

Palermo Villa Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Palermo Villaは、Kellanovaとのパートナーシップにより、冷凍ピザポートフォリオを拡大するためにCheez-It冷凍ピザを発売しました。この製品はCheez-Itフレーバーのベースを持つ超薄型クラストを特徴とし、冷凍ピザカテゴリーにおけるイノベーションを示しています。同社はイタリアン四種チーズやペパロニオプションなど、異なる消費者の好みに対応する複数のバリエーションを製品ラインに提供しています。これらのピザは小売市場において競争力のある価格帯に位置付けられています。

- 2025年2月:Daiyaは、独自のオートクリームブレンドを組み込んだ新しいレシピを導入することで、植物性冷凍ピザポートフォリオを強化し、食感と味を改善しました。同社は植物性商品の幅を広げるため、ミートレス・スパイシーサラミとチーズバーガーピザのバリエーションを導入する予定です。

- 2025年2月:Dr. Oetkerカナダは、オンタリオ州ロンドンの製造施設を運営しており、地元産原材料を使用して1日40万枚の冷凍ピザを製造しています。この施設は430人を雇用し、190種類以上の冷凍ピザ製品を製造しており、同社の地元サプライチェーンへの統合を示しています。

世界の冷凍ピザ市場レポートの調査範囲

| 薄型クラスト |

| レギュラー/トラディショナルクラスト |

| スタッフドクラスト |

| その他のクラスト種類 |

| 肉ベース(野菜との組み合わせを含む) |

| 野菜 |

| ビーガンおよび植物性チーズ |

| フリーフロム |

| コンベンショナル |

| フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| クラスト種類別 | 薄型クラスト | |

| レギュラー/トラディショナルクラスト | ||

| スタッフドクラスト | ||

| その他のクラスト種類 | ||

| トッピング別 | 肉ベース(野菜との組み合わせを含む) | |

| 野菜 | ||

| ビーガンおよび植物性チーズ | ||

| カテゴリー別 | フリーフロム | |

| コンベンショナル | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

冷凍ピザ市場の2031年の予測値はいくらですか?

2031年までに289億3,000万USDに達すると予測されています。

冷凍ピザ内で最も急成長しているクラスト形式はどれですか?

スタッフドクラストが2031年にかけてCAGR 7.82%で拡大しています。

ビーガンチーズ冷凍ピザはどのくらいの速さで拡大していますか?

2026年から2031年にかけてCAGR 8.11%で成長しています。

2025年の売上において薄型クラストピザはどのくらいのシェアを占めましたか?

薄型クラストは2025年の世界売上の58.15%を獲得しました。

最終更新日: