冷凍生地市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

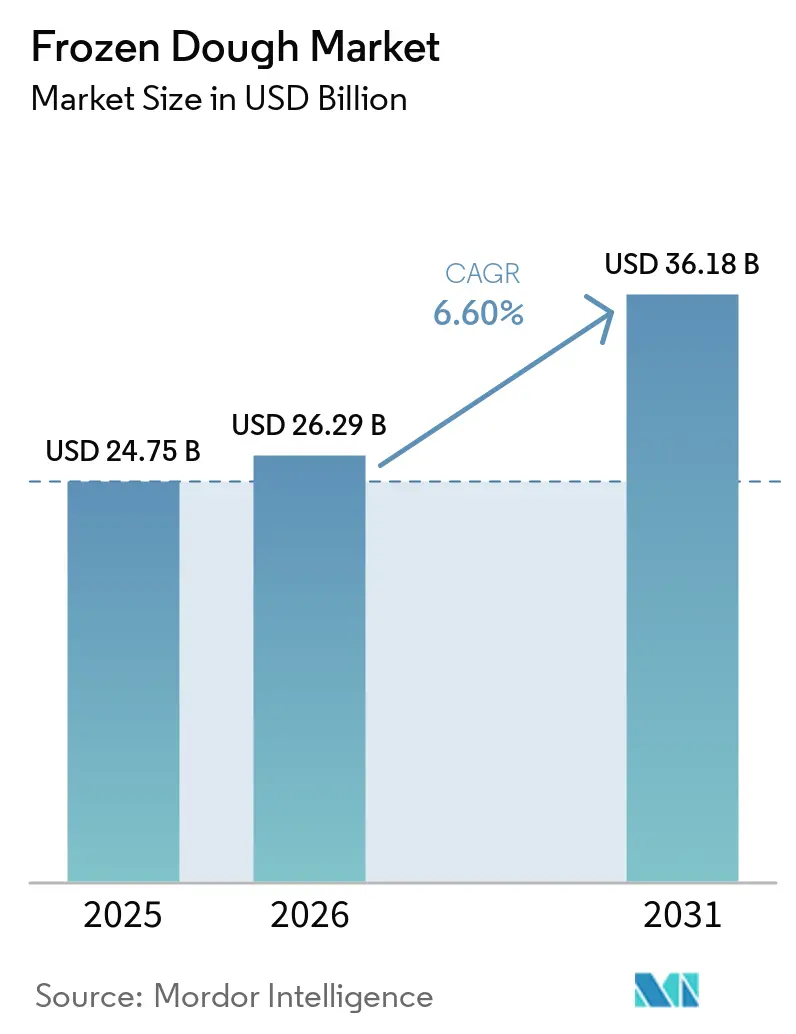

| 市場規模 (2026) | 26.29 十億米ドル |

| 市場規模 (2031) | 36.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍生地市場分析

冷凍生地市場規模は、2025年の247億5,000万米ドルから2026年には262億9,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)6.60%で2031年までに361億8,000万米ドルに達すると予測されています。この上昇軌道は、利便性の高いベーカリー製品に対する需要の高まり、クイックサービスレストランによる冷凍プレベイク食材の採用拡大、そして味や食感を損なうことなく賞味期限を延長する技術革新によって牽引されています。エネルギー効率の高い冷凍トンネル、酵素ベースの生地コンディショナー、適応性の高いコールドチェーンシステムなどの革新が効率を高め廃棄物を削減し、冷凍生地市場の堅調な成長軌道を描いています。米国食品医薬品局(FDA)による部分水素添加油脂の使用禁止などの規制変更により、よりクリーンな製品の再処方が進み、健康志向の消費者ニーズに沿った市場形成が促進されています。さらに、ベーカリー自動化への多大な投資が人件費を削減し、世界の主要フードサービスブランドの需要に応えています。市場は変動する原材料価格やエネルギー集約型の保管課題に直面していますが、戦略的なヘッジと厳格なエネルギー規制が緩衝材となり、利益率の安定と継続的な成長ポテンシャルを確保しています。

主要レポートのポイント

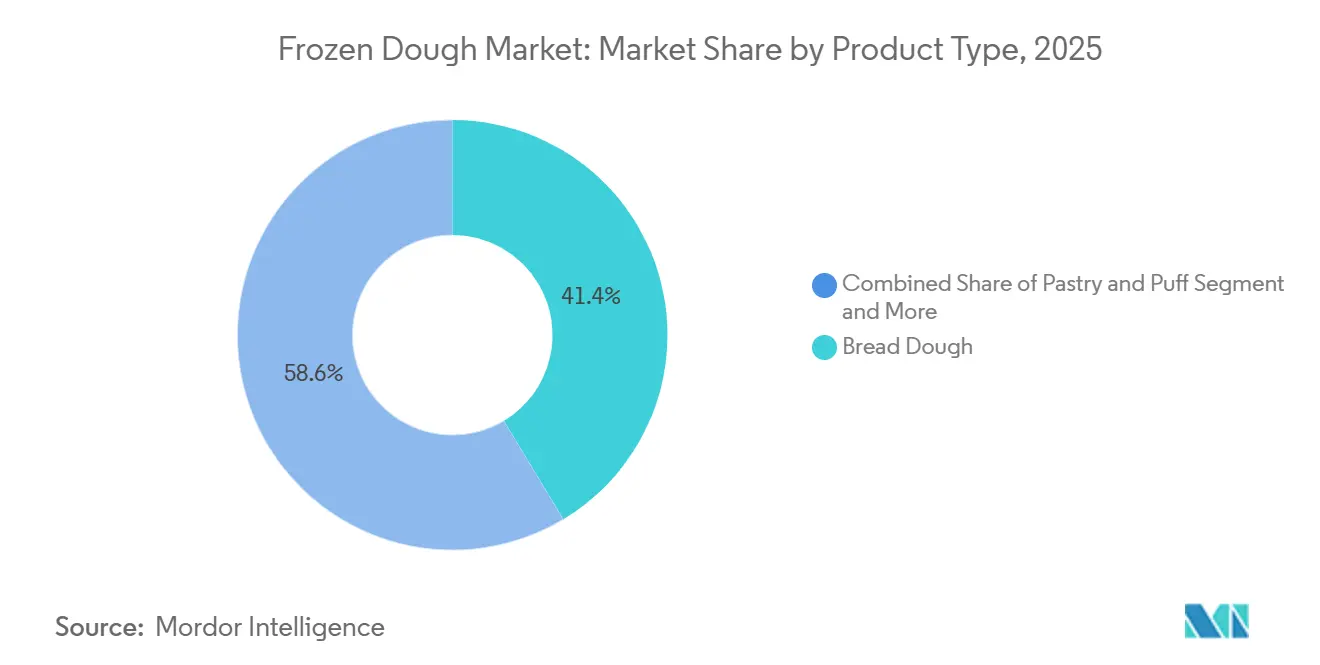

- 製品タイプ別では、パン生地が2025年の冷凍生地市場シェアの41.37%を占め、ペストリー・パフ生地は2031年にかけて年平均成長率(CAGR)5.84%で拡大すると予測されています。

- 生地の形態別では、生地ボールが2025年の冷凍生地市場シェアの36.96%を占め、成形済み生地は2031年にかけて年平均成長率(CAGR)6.64%で成長すると予測されています。

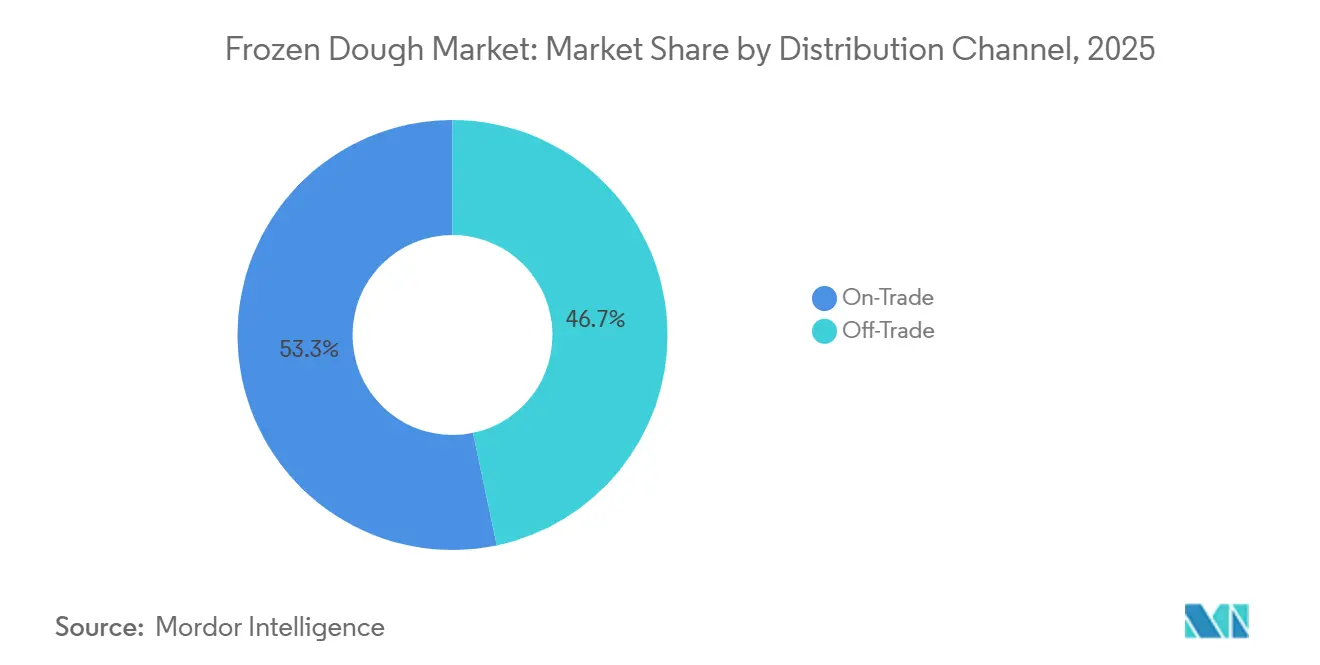

- 流通チャネル別では、オントレードが2025年の冷凍生地市場規模の53.27%を占め、オフトレードは2031年にかけて年平均成長率(CAGR)9.25%で拡大しています。

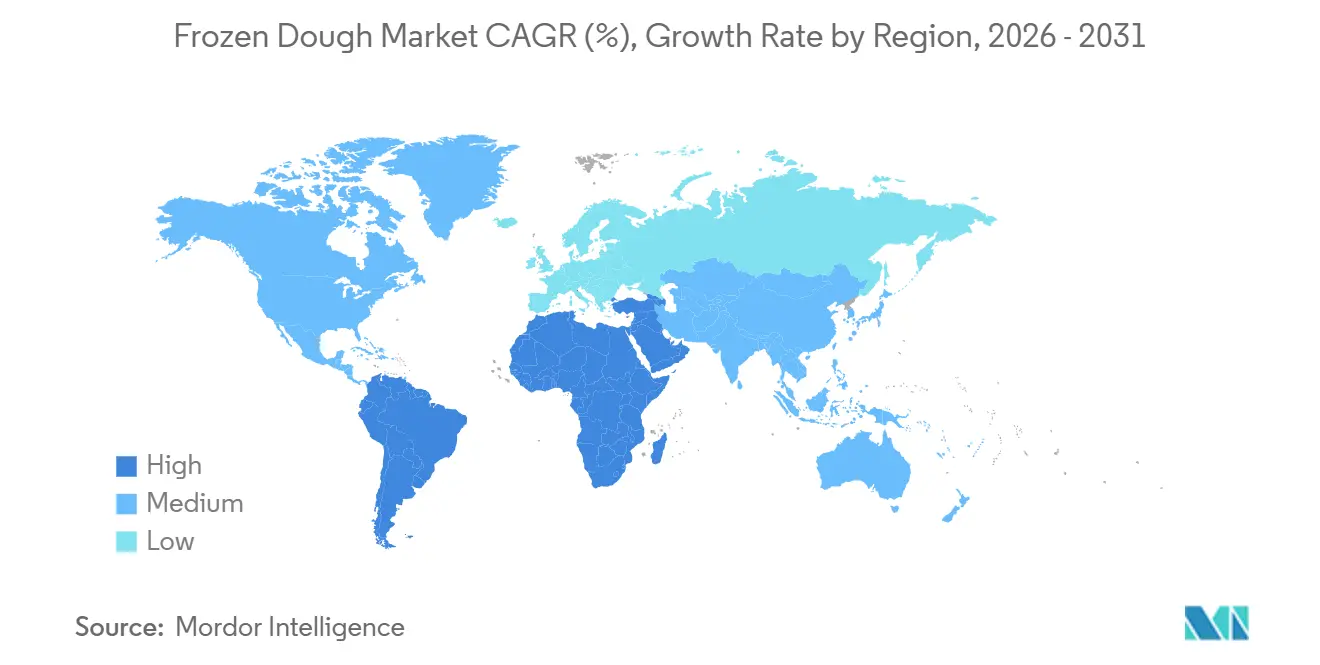

- 地域別では、欧州が2025年の冷凍生地市場において43.26%のシェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)8.31%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冷凍生地市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷凍ベーカリーにおけるクリーンラベル需要 | +1.2% | 北米と欧州でより強い重点が置かれるグローバル市場 | 中期(2〜4年) |

| 冷凍庫での賞味期限延長を可能にする製粉レベルの酵素革新 | +0.8% | 先進国市場が主導するグローバル市場 | 長期(4年以上) |

| 新興経済圏におけるクイックサービスレストランチェーンの拡大 | +1.1% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| コールドチェーン物流インフラの成長 | +0.9% | アジア太平洋地域で加速成長するグローバル市場 | 長期(4年以上) |

| ベーカリー自動化による単位コストの低減 | +0.7% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 家庭でのベーキングの成長 | +0.6% | 北米・欧州でピークを迎えるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冷凍ベーカリーにおけるクリーンラベル需要

認識できる原材料に対する消費者の要求の高まりが、冷凍生地市場全体の処方を再構築しています。ブランド各社は現在、合成保存料を植物由来の抗菌剤に置き換えており、その一例がKemin Industries社のShield Vです。これは感覚的なトレードオフなしに鮮度を保つクリーンラベルの防カビ剤です [1]出典:Snack Food & Wholesale Bakery、「Kemin Industries Introduces Shield V」、snackandwholesalebakery.com。北米と欧州における規制上の後押しがこのトレンドを強化し、乳化剤を除去しながらもボリュームと柔らかさを維持する酵素ツールキットのより広範な応用を促進しています。NovozymesのValenaおよびOptivaソリューションは、カスタマイズされたバイオシステムが食物繊維含有量を高め、炭素集約度を抑制し、長期冷凍保存中の生地の安定性を提供する方法を示しています。世界のクリーンラベル原材料セクターが拡大するにつれ、ベーカリー各社は透明性を、混雑した冷凍棚での差別化と小売業者との関係強化につながるプレミアムレバーとして捉えています。この転換は、冷凍生地市場の長期的な競争力を支え、消費者の信頼を維持します。

冷凍庫での賞味期限延長を可能にする製粉レベルの酵素革新

高度なマルトジェニックアミラーゼと細菌性酵素は、冷凍・解凍中の主要な品質低下メカニズムであるデンプンの老化に対処します。米ぬかから採取されたRIBUS社のNu-BAKEエンハンサーは、有機認証に適合したコンディショニングを提供し、パンのボリュームを高め、クラムの弾力性を維持します。この技術は、より少ない処方でも機械加工性を維持しながら高い吸水率を活用するもので、ミキサーの生産ベンチの高速化とエネルギー消費の削減につながります。このような酵素クラスを活用するベーカリーは、製品の鮮度基準が通常の冷凍保管期間をはるかに超えて維持されるため、流通範囲の拡大を報告しています。これらの革新は食品廃棄物も削減し、小売業者の高まる懸念に応えることで、持続可能な調達義務を強化します。したがって、酵素研究開発への継続的な投資は、冷凍生地市場におけるコスト管理と環境目標の両方を支えています。

新興経済圏におけるクイックサービスレストランチェーンの拡大

アジア太平洋地域における多国籍クイックサービスレストラン(QSR)フランチャイズの急速な成長は、冷凍生地市場を押し上げる重要な力です。Krispy Kremeなどの事業者はMcDonald's USAと提携し、2026年までに全米に冷凍ドーナツを供給する計画を進めており、このモデルはインド、インドネシア、湾岸諸国の高密度都市部でも模倣されています [2]出典:Krispy Kreme、「McDonald's USA Partnership Expansion」、krispykreme.com。冷凍食材の標準化された性質は、メニューの均一性を確保し、現場でのベーキングスキルへの依存を減らし、熟練したベーカーが不足している市場では特に重要な展開の加速を可能にします。クイックサービスレストランの拠点拡大はコールドチェーンの向上と相関しており、冷凍ベーカリーのより広範な普及を支援しています。米国のフードサービス事業者の大多数がすでに冷凍食品への依存度を高めていることから、量的成長のテンプレートは発展途上地域にも移転可能であり、冷凍生地市場の好循環を生み出しています。

コールドチェーン物流インフラの成長

不動産会社CBREによると、温度管理倉庫は2024年に追加で250万平方フィート増加し、小売業者、電子食料品業者、フードサービスバイヤーが冷凍品揃えを拡大する中、記録的な投資流入を反映しています。カナダ太平洋鉄道、カンザスシティ、Americoldなどの協力関係はメキシコ・米国間の回廊を強化し、輸送時間を短縮してジャストインタイムの補充を支援しています。500〜2,000米ドルで価格設定されたIoTセンサーは現在一般的な設備となり、リアルタイムの品質チェックを推進し、交通渋滞や天候の乱れ時の動的ルーティングを可能にしています。設定温度を-18℃から-15℃に引き上げることで感覚的な損傷なしにエネルギーを10%以上削減できるという研究は、システムの最適化が電力インフレを相殺しながら年間最大1,770万トンのCO₂排出量を削減できることを示しています [3]出典:Food Digital、「Optimizing Cold Storage Temperatures」、fooddigital.com。これらの物流の進歩は、冷凍生地市場に新たな地域と小規模フォーマットを開拓し、焼きたてパンとの品質格差を縮め、増分的な量の成長を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小麦・バター価格の変動 | -0.8% | コスト意識の高い市場でより高い感応度を持つグローバル市場 | 短期(2年以内) |

| エネルギー集約型の冷凍保管コスト | -0.6% | エネルギーコストが高い地域でより高い影響を持つグローバル市場 | 長期(4年以上) |

| 生産・冷凍技術への高い初期投資 | -0.5% | 新興市場および世界中の中小企業 | 中期(2〜4年) |

| ラミネート生地に対するトランス脂肪規制の強化 | -0.4% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小麦・バター価格の変動

米国農務省(USDA)によると、2024年の小麦の平均相場は1ブッシェルあたり6.69米ドルに達し、複数年平均の5.85米ドルを上回り、原材料が部品表の最大半分を占める生地ラインのコストリスクを拡大させています。バターも牛乳供給の逼迫により同様の高値を追っており、堅固なヘッジプログラムを持たない生産者をさらに圧迫しています。米国農務省(USDA)によると、2025年収穫向けの冬小麦作付面積が2%増加したにもかかわらず、天候の変動性と地政学的な貿易変化が先物カーブを不安定にし、調達予算の策定を複雑にしています。競争の激しい冷凍食品棚が価格弾力性を制限するため、小売への価格転嫁は限定的です。米国労働統計局は、2022年5月から2023年12月の間にベーカリー棚価格が10.5%上昇したと指摘しており、穀物先物が軟化しても積み重なったコスト要素が消費者の許容度を試すことを示しています。原材料価格の高い変動性は、冷凍生地市場の利益率回復を抑制し、短期的な生産量を抑えます。

エネルギー集約型の冷凍保管コスト

冷凍生地産業において、冷凍システムはエンドツーエンドの運営費の20〜30%を消費しており、電力料金が上昇している地域での収益性に課題をもたらしています。ウォークイン冷蔵庫・冷凍庫に関する米国の効率規制は2027年12月に施行され、設備改修のための資本投資が必要となりますが、導入後はキロワット消費量の削減が見込まれます。メンテナンスは冷凍倉庫予算のさらに10〜15%を占め、保険料は施設ごとに年間コストが発生し、乾燥保管に比べてリスクプロファイルが高いことを反映しています。事業者は自動ラッキングとAIディスパッチを試験的に導入してピーク負荷を平準化しており、早期採用者はキロワット時消費量の二桁台の削減を報告しています。しかし、回収期間が5年を超える場合があり、小規模事業者の即時アップグレードを妨げています。これらの現実は、特に長期間在庫を保有する輸出志向の工場において、冷凍生地市場へのコスト圧力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パン生地の優位性が専門品の挑戦に直面

2025年、パン生地は市場の41.37%という支配的なシェアを占め、クイックサービスレストランのサンドイッチバンズから職人風パンまで、その重要な役割を示しています。その優位性は、多用途性と標準化のメリットに起因しており、フードサービス事業者が労働力とスキルへの依存を最小化しながら一貫性を実現することを可能にしています。パン生地の従来の用途は、酵素技術とクリーンラベルの再処方によって変革されています。このセグメントの安定性は、新興市場でのクイックサービスレストランの拡大によって強化されており、標準化されたパン製品が多様な環境でブランドの一貫性を維持しています。競争圧力に対応して、メーカーは自動化と酵素革新への投資を集中させ、大量生産用途でパン生地を好まれる選択肢にしている運営上のメリットを維持しながら賞味期限を延長することを目指しています。

ペストリー・パフ生地セグメントは、利便性食品とプレミアムベーカリー製品への需要急増に牽引され、冷凍生地市場内で最も急成長しているセグメントです。2026年から2031年にかけて、このセグメントは年平均成長率(CAGR)5.84%という堅調な成長を達成すると予測されています。その急速な拡大は、いくつかのトレンドに起因しています。より多くの消費者が家庭用とフードサービス用の両方で簡単に調理できるソリューションを求めており、専門的・グルメなベーカリー製品への関心が高まり、多様なペストリーへの実験を促す文化的影響があります。クロワッサン、デニッシュペストリー、タルトなどの製品の人気と、小売業者やクイックサービスレストランからの提供増加が、世界中でペストリー・パフ生地の採用と成長を加速させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

生地の形態別:生地ボールがリードし、成形済み生地の革新が加速

生地ボールは、その白紙のキャンバスとしての性質が多様な成形、伸ばし、トッピング作業に適しているため、2025年の冷凍生地市場の36.96%を維持しました。事業者は、ローカライズされた味のトレンドに対応してSKU数が拡大する際に不可欠な、部分精度とメニューの柔軟性を得ることができます。商業ベーカリー、フードサービス店舗、さらには家庭のベーカーにも大きな利便性と多用途性を提供し、取り扱いの容易さ、調理時間の短縮、一貫した製品アウトプットを実現します。部分管理されたサイズは、迅速な調理と標準化されたサービングのためにフードサービス事業者に好まれ、冷凍生地市場の不可欠な製品となっています。

成形済み生地は、シェアは小さいものの、FRITSCH MULTIFLEX M 700などの自動ラインが最小限の手作業で1分間に最大20ストロークのカットと配置を行うことができるため、2031年にかけて年平均成長率(CAGR)6.64%で上昇しています。この機能はトレーニング時間を削減し、繁忙なコミッサリーにおける慢性的な問題である熟練労働力不足を緩和します。連続ミキサー、滑らかなレオロジー、バッチ変動の縮小、より長い生産ウィンドウの実現。強化された冷凍カーブは、歴史的に膨らみやクラスト不足に悩まされてきた複雑な形状での酵母の活力を維持します。これらの進歩により、成形済みクロワッサン、ベーグル、編みパンは新たな利益源を開拓し、特に大量の朝食チェーンで効果を発揮します。より広い「その他」グループの一部であるラミネート品種はプレミアムマージンを誇りますが、規制当局が部分水素添加油脂を制限するにつれて処方の精査に直面しています。酵素乳化と特殊脂肪を統合するベーカリーは、禁止された脂質なしに従来のフレークを再現することを目指しており、この研究開発競争は冷凍生地市場に上方への付加価値をもたらすと見込まれています。

流通チャネル別:オントレードの強みとオフトレードのデジタルトランスフォーメーション

クイックサービスレストラン、カフェ、施設向けケータリングを含むオントレードバイヤーは、2025年の冷凍生地市場の53.27%を支配し、大量契約、ベンダー管理在庫、厳格な一貫性ガイドラインを好んでいます。フードサービス事業者は、一貫した品質、利便性、労働節約のメリットから冷凍生地に引き付けられています。これらの製品により、店舗は幅広い新鮮で高品質なベーカリー製品を迅速に調理することができます。新興経済圏でのチェーン拡大がこのチャネルを支配的に保ち、中央工場で調理された生地が冷凍状態でサテライト店舗に出荷され、均一性を確保してトレーニングを簡素化しています。病院や大学を含む施設向けダイニングは、標準化されたメニューとアウトソーシングされたサービスモデルにより、基本需要を補完しています。

しかし、2031年にかけてのオフトレードの年平均成長率(CAGR)9.25%の急増は、小売および直接消費者向けへの構造的な転換を示しています。スーパーマーケットは冷凍棚のプラノグラムを向上させ、製品の視認性を高めエネルギーロスを削減する縦型ガラスドアを採用しています。コンビニエンスストアは通勤者のスナッキングを見込んで即食品の品揃えを拡大しています。電子商取引は断熱シッパーと密度の高いラストマイルネットワークを組み合わせることで輸送を短縮し温度の完全性を維持することで冷凍生地市場を押し上げています。パンデミックによるロックダウン以来食料品アプリに慣れ親しんだ消費者は、節約や限定フレーバーが登場した際に冷凍の定番品をオンラインで注文する意欲が高まっています。ハイブリッドモデルはチャネルの境界を曖昧にしており、レストランブランドが店内の人気商品の冷凍版を小売販売し、ブランドエクイティを守りながら増分収益を獲得しています。この二重性は、貿易チャネル全体でバランスの取れた成長を確保し、チャネル固有の低迷から冷凍生地市場を守っています。

地域分析

欧州は2025年の冷凍生地市場において43.26%のシェアを維持しており、これは根付いたパン文化、普及した冷凍保管網、そして職人的な本物らしさと産業効率を両立させる規制の結果です。ドイツとフランスは密度の高いベーカリー拠点を持ち、英国は利便性ベーカリーへの一人当たり支出が高い水準を示しています。FreibergerによるUKの新しいピザ施設などの設備増強は、大陸全体での安定した小売需要と輸出見通しを反映しています。クリーンラベルへの熱意、有機認証、低塩分義務が欧州の政策枠組みをさらに特徴づけており、メーカーは物議を醸す添加物なしに賞味期限を維持する再処方への投資を余儀なくされています。これらの条件はプレミアム価格設定を支援し、冷凍生地市場内に防御可能なニッチを生み出しています。

2031年にかけて年平均成長率(CAGR)8.31%で最も急成長している地域であるアジア太平洋は、都市化、拡大する中産階級、クイックサービスレストランの普及に乗っています。中国は利便性と西洋風スナックを重視する広大な都市クラスターで量をアンカーし、インドでは共働き世帯が焼きたてパンを求めるにつれてベーカリー支出が増加しています。インドネシア、ベトナム、フィリピン全体での新しい冷凍倉庫の展開は配送ループを短縮し、解凍による廃棄を抑制してより広範なSKU提供を支援しています。Nissin FoodsによるオーストラリアのABC Pastryの3,370万オーストラリアドルでの買収は、移民主導のアジア系生地フォーマットへの需要を取り込むコミットメントを示しています。

北米は、自動化、AIスケジューリング、予知保全が主流の成熟しているが技術的に先進的な市場です。米国のベーカリーは12ヶ月以内にAIの展開を計画しており、廃棄物削減とより厳格なプロセス管理を目指しています。カナダの事業は二国間貿易と共通の食品安全基準の恩恵を受け、国境を越えた流通を容易にしています。メキシコは、冷蔵インフラを強化するカナダ太平洋カンザスシティとAmericoldの提携に支援されたニアショア生産拠点としての地位を高めています。成長率は新興地域に劣るものの、同地域の高い一人当たり量と革新リーダーシップは、世界輸出向けの処方科学と効率基準を洗練させるサプライヤーにとって不可欠な存在です。中東・アフリカ市場も、経済発展、インフラの進歩、そしてアラブ首長国連邦や南アフリカなどの都市部を中心としたクリーンラベル、有機、プレミアム冷凍生地製品へのトレンドから恩恵を受けています。ドバイ2040年都市マスタープランなどの政府の取り組みが、より健康的で持続可能な製品への市場需要をさらに形成しています。

競合ランドスケープ

冷凍生地市場は中程度の断片化を示しており、多国籍および地域の競合他社のクラスターがプロセス革新とニッチなフレーバー競争に取り組んでいます。産業リーダーは垂直統合を追求し、小麦製粉の投入物、酵素ラボ、専用冷凍フリートを確保してコスト構造を保護しサービスプレミアムを確立しています。自動化は戦略的差別化の核心にあります。Reading Bakery SystemsのDoughBotは1時間あたり最大4,000ポンドを処理し、コールドチェーン給与の25%を占める可能性のある賃金インフレをベーカリーが相殺することを可能にします。

バイオテック企業との酵素パートナーシップがクリーンラベルへの移行を加速させ、合成乳化剤を規制する市場でファーストムーバーにマーケティング上の優位性を与えています。プライベートエクイティの管理下での統合がスケール野心を加速させています。2024年9月のRise Baking CompanyのPlatinum EquityとButterflyによる買収は、高いキャッシュコンバージョンサイクルにおけるロールアップ戦略への投資家の食欲を示しています。VandemoorteleのBanneton Bakeryへの過半数出資は、欧州グループに米国初の生産拠点を供給し、大陸の物流とレシピ研究開発を整合させています。

専門の新規参入者はグルテンフリーおよびオーガニックの分野に注力し、スロッティング料を回避するためにオンラインで直接販売していますが、冷凍流通の資本集約性が急速なシェア獲得を抑制しています。FDA食品安全近代化法の更新がハザード分析を厳格化し、十分な資本を持つ既存企業に有利なコンプライアンスハードルを高めています。全体として、技術力、ポートフォリオの幅広さ、規制への対応力が競争上のチェスボードを定義しており、断片化したセグメントを統合し冷凍生地市場全体の価値を高めるための的を絞った買収の余地があります。

冷凍生地産業のリーダー企業

Aryzta AG

Lantmännen Unibake

Europastry

Cérélia Group

General Mills, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:英国発のカルト的人気を誇るクッキー生地ブランドDoughlicious®は、職人的な冷凍ジェラートバイトと斬新なスナックの限界を押し広げることで知られており、最新製品「クッキー&クリーム」の発売という大胆な動きに出ました。

- 2024年10月:General Mills Foodserviceは、ベーカリー向けに高品質なパン焼きを簡素化することを目的としたPillsbury冷凍パン生地ラインを発表しました。この新しいPillsburyシリーズにより、店内ベーカリーは限られた時間とリソースでも、専門的な労働力を必要とせずに効率的に新鮮なパンを製造できます。多用途性を考慮して設計されたこれらの簡単調理製品は、様々なバックオブハウス業務にシームレスに組み込むことができ、プルーフボックスの必要性を排除します。特に、一部の製品は利便性を高めるために事前にスコアリングまたはスタンピングされています。

- 2023年8月:象徴的なベーカリーブランドEntenmann'sは、最新製品「冷蔵焼きたてクッキー生地」を発売しました。全国のAlbertson's店舗の棚に並ぶこの製品は、同じ愛されるフレーバーで厳選されています。

世界の冷凍生地市場レポートの範囲

冷凍生地市場レポートは、製品タイプ(パン生地、ピザクラスト生地、ペストリー・パフ生地、クッキー・スイート生地、その他)、生地の形態(生地ボール、シート状生地、成形済み生地、その他)、流通チャネル(オントレード、オフトレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| パン生地 |

| ピザクラスト生地 |

| ペストリー・パフ生地 |

| クッキー・スイート生地 |

| その他 |

| 生地ボール |

| シート状生地 |

| 成形済み生地 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売業者 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | パン生地 | |

| ピザクラスト生地 | ||

| ペストリー・パフ生地 | ||

| クッキー・スイート生地 | ||

| その他 | ||

| 生地の形態別 | 生地ボール | |

| シート状生地 | ||

| 成形済み生地 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売業者 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

冷凍生地市場の現在の規模と予測成長率は?

冷凍生地市場規模は2025年に247億5,000万米ドルであり、2031年までに361億8,000万米ドルに達すると予測されており、年平均成長率(CAGR)6.60%を示しています。

冷凍生地市場をリードする製品タイプは何ですか?

パン生地が2025年に41.37%のシェアでトップとなっており、クイックサービスレストランと小売ベーカリーチャネル全体での多用途性に支えられています。

冷凍生地市場で最も急成長している地域はどこですか?

アジア太平洋地域が最も急速な成長を示しており、クイックサービスレストランの急速な拡大とコールドチェーン物流の高度化により、2031年にかけて年平均成長率(CAGR)8.31%で成長しています。

自動化は冷凍生地産業においてどのような役割を果たしていますか?

Reading Bakery DoughBotやFritsch Multiplexなどのシステムは人件費を削減し、スループットを向上させ、一貫した品質を確保することで、自動化された工場に競争上の優位性を与えています。

最終更新日: