Tamaño y Participación del Mercado de Pizza Congelada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

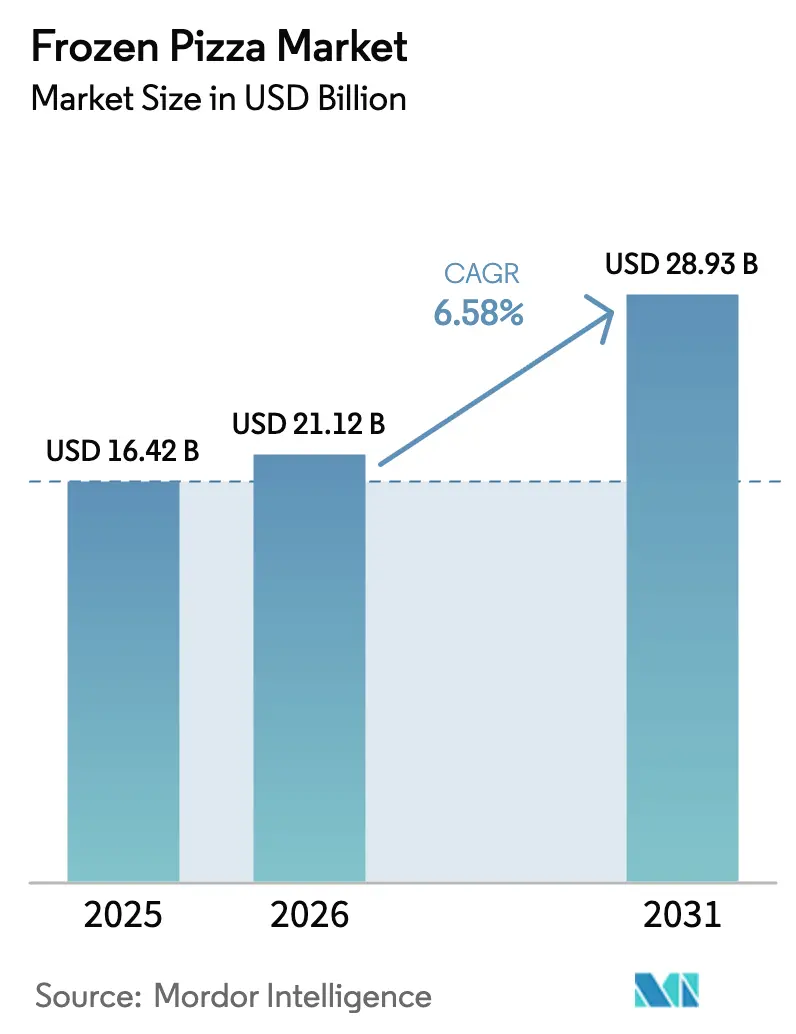

| Tamaño del Mercado (2026) | 21.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

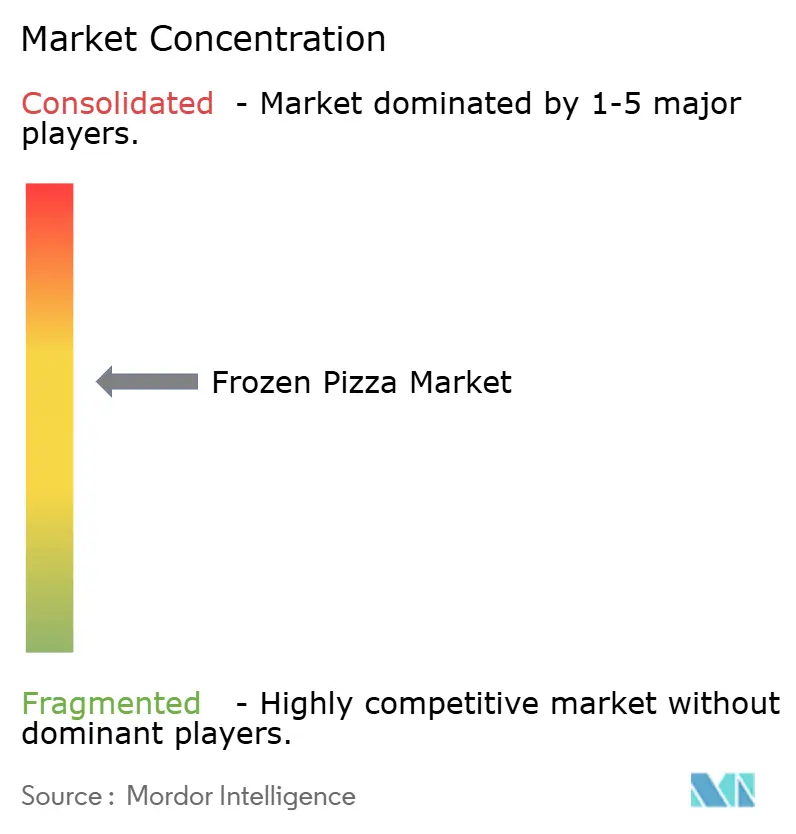

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pizza Congelada por Mordor Intelligence

Se espera que el tamaño del mercado de pizza congelada aumente de USD 16,42 mil millones en 2025 a USD 21,12 mil millones en 2026 y alcance USD 28,93 mil millones en 2031, creciendo a una CAGR del 6,58% durante 2026-2031. La preparación de comidas en el hogar está evolucionando hacia opciones listas para hornear, ya que las familias con doble ingreso buscan cenas convenientes que imiten la calidad de los restaurantes. Los formatos de masa premium, las coberturas especiales y las declaraciones de etiqueta limpia permiten a las marcas cobrar precios unitarios más altos sin reducir el volumen. La rápida expansión de la logística de cadena de frío en las economías emergentes amplía el alcance geográfico y sustenta el crecimiento de la categoría a largo plazo. Los minoristas están ampliando los surtidos de congeladores y experimentando con formatos ágiles para llevar que compiten directamente con los restaurantes de servicio rápido en velocidad. La consolidación sigue siendo limitada, lo que alienta a los actores de nicho ágiles a introducir ofertas diferenciadas, como masas de coliflor o perfiles de sabor de miel picante.

Conclusiones Clave del Informe

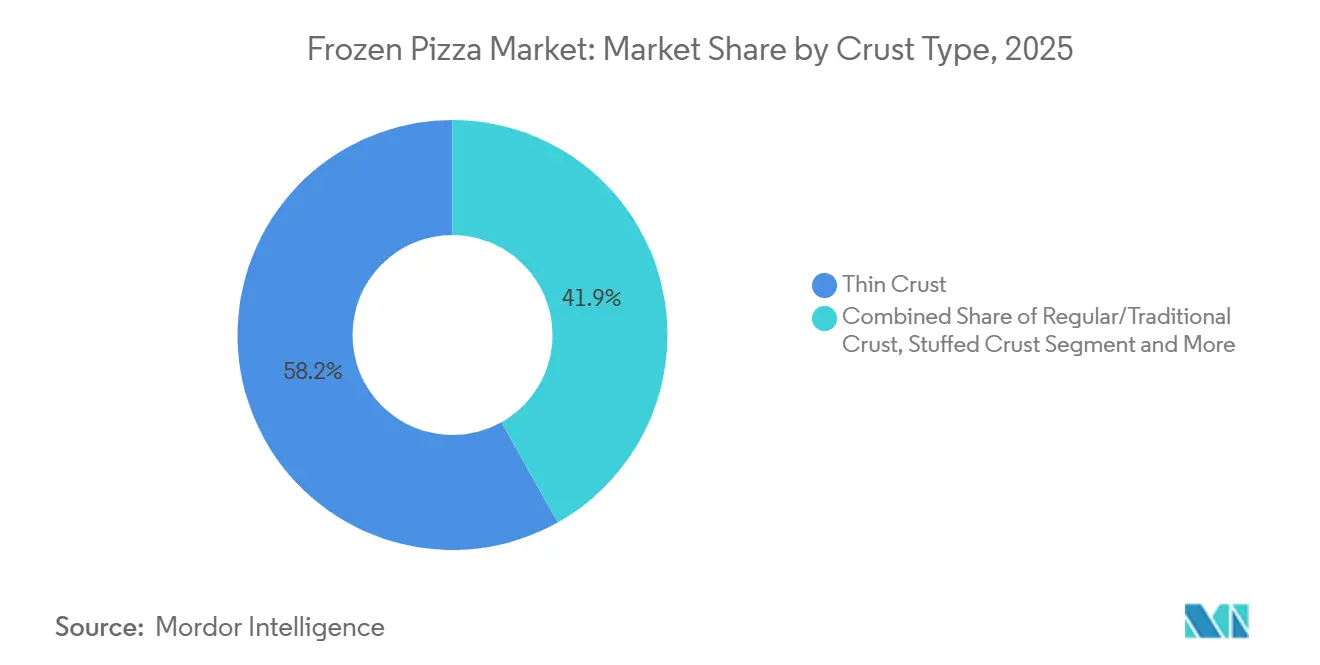

- Por tipo de masa, la masa delgada lideró con el 58,15% de la participación del mercado de pizza congelada en 2025, mientras que se prevé que la masa rellena se expanda a una CAGR del 7,82% hasta 2031.

- Por cobertura, las combinaciones a base de carne representaron el 61,25% de la participación del tamaño del mercado de pizza congelada en 2025, pero se proyecta que las coberturas de queso vegano crezcan a una CAGR del 8,11% hasta 2031.

- Por categoría, los productos convencionales representaron el 72,42% del volumen de 2025, mientras que las variantes sin alérgenos avanzan a una CAGR del 7,94% hasta 2031.

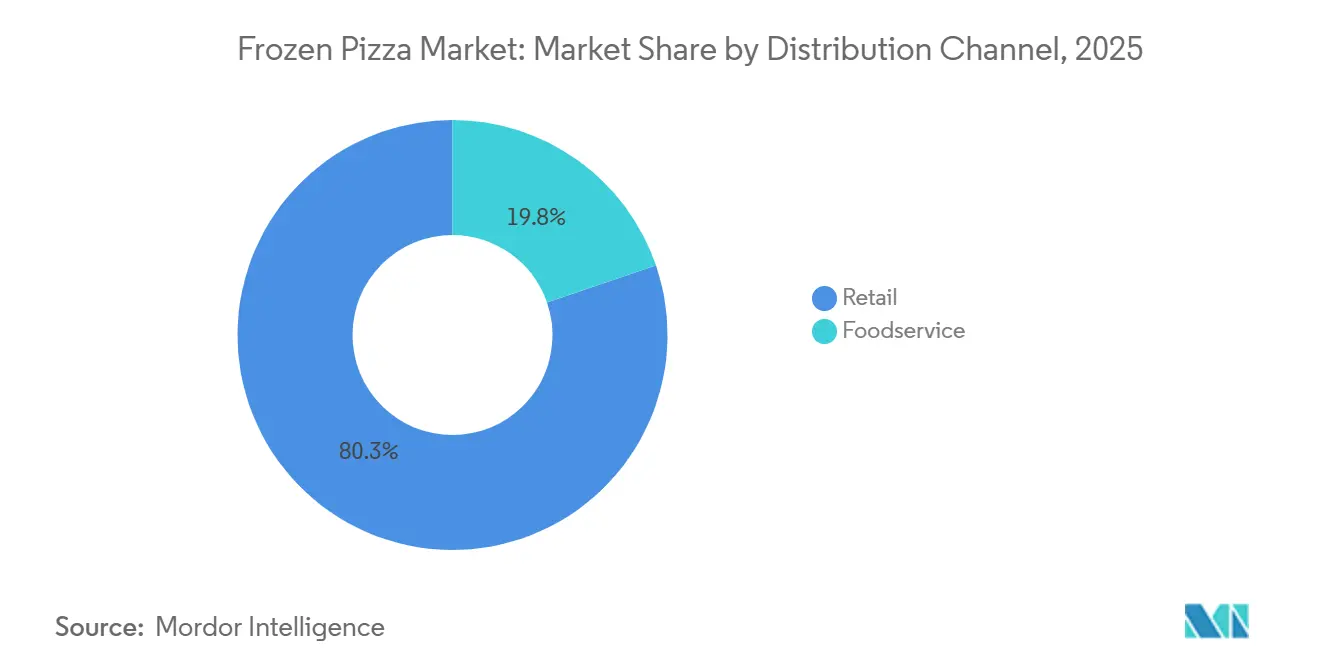

- Por canal de distribución, el comercio minorista capturó el 80,25% de la participación del tamaño del mercado de pizza congelada en 2025; el servicio de alimentos se está recuperando a una CAGR del 8,05% hasta 2031.

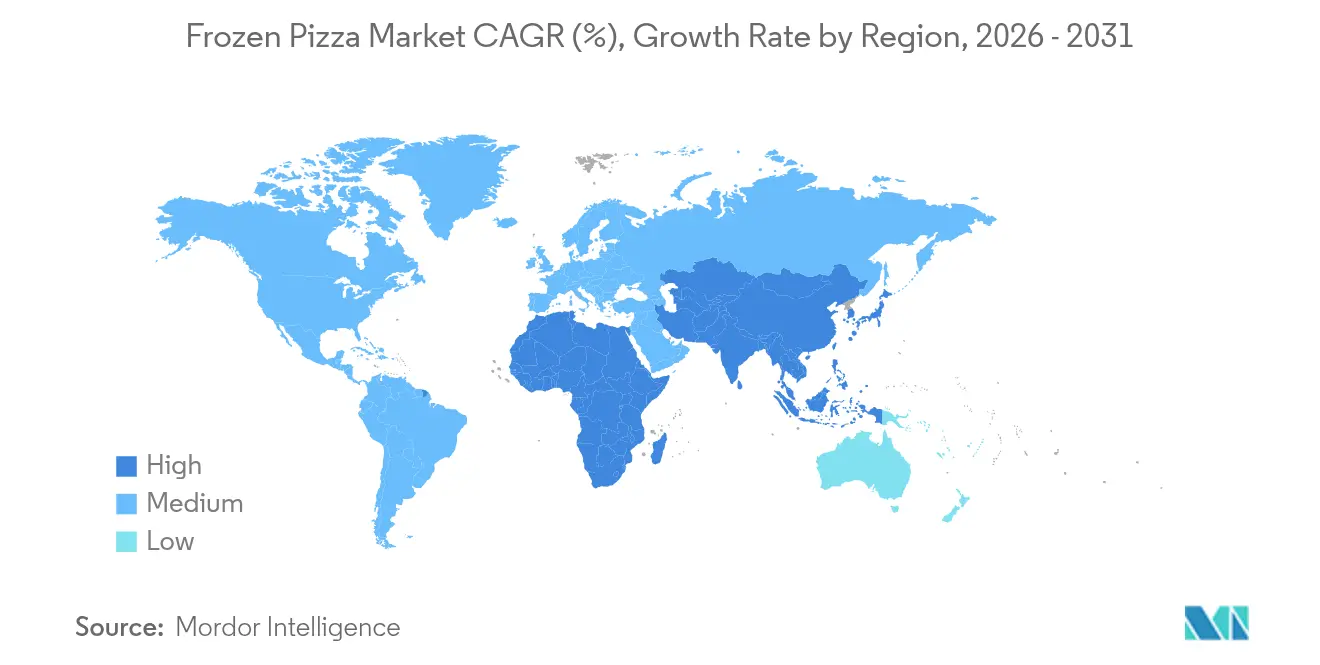

- Por geografía, América del Norte representó el 38,58% de los ingresos de 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR regional más alta del 8,55% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pizza Congelada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Creciente Demanda Impulsa la Necesidad de Soluciones de Comidas Convenientes | +1.2% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Creciente Interés de los Consumidores en Productos con Mayor Vida Útil | +0.8% | Global, particularmente en mercados emergentes con infraestructura de cadena de frío limitada | Mediano plazo (2-4 años) |

| Expansión de Ofertas de Pizza Vegana y de Origen Vegetal | +1.0% | América del Norte, Europa, Asia-Pacífico urbana (China, India, Japón) | Mediano plazo (2-4 años) |

| La Cultura Alimentaria Occidental Gana Popularidad en los Mercados Emergentes | +1.3% | Asia-Pacífico (China, India, Sudeste Asiático), América Latina (Brasil, México), Oriente Medio | Largo plazo (≥ 4 años) |

| Mayor Atractivo de las Opciones de Coberturas Personalizables y Diversas | +0.7% | Global, con segmentos premium en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor Disponibilidad de Pizzas Congeladas Especiales y Gourmet | +0.9% | América del Norte, Europa, centros urbanos prósperos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda Impulsa la Necesidad de Soluciones de Comidas Convenientes

Los cambios en las normas de preparación de comidas, influenciados por los hogares con doble ingreso y los profesionales ocupados, han llevado al 94% de los consumidores a clasificar la conveniencia como su principal prioridad al seleccionar alimentos congelados, según la Asociación Nacional de Alimentos Congelados y Refrigerados. Este cambio va más allá del simple recalentamiento, ya que los consumidores ahora buscan sabores de calidad de restaurante, porciones precisas y fácil limpieza. La Asociación Nacional de Alimentos Congelados y Refrigerados también reportó un aumento en las ventas de pizza congelada durante los períodos de trabajo remoto. A pesar del regreso a los entornos de oficina, la demanda se ha mantenido sólida, lo que indica un cambio de comportamiento permanente en lugar de un efecto temporal de la pandemia. En Japón y Alemania, esta tendencia está impulsada además por el crecimiento de los hogares unipersonales y el envejecimiento de la población. En 2024, Japón experimentó un significativo aumento interanual del 50,7% en tamaños de paquetes más pequeños y comidas congeladas de un solo plato, alcanzando USD 130 millones, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Informe del Mercado de Alimentos Congelados de Japón 2023-2024," fas.usda.gov. Los minoristas están respondiendo ampliando las ofertas en los pasillos de congelados e introduciendo formatos para llevar, compitiendo directamente con los restaurantes de servicio rápido en velocidad y costo.

Creciente Interés de los Consumidores en Productos con Mayor Vida Útil

La vida útil prolongada reduce el desperdicio de alimentos y la frecuencia de compras, aspectos que resuenan con los compradores conscientes del costo y orientados hacia la sostenibilidad. La vida útil de 12 a 18 meses en el congelador de la pizza congelada contrasta marcadamente con los kits de masa refrigerada que caducan en semanas, convirtiéndola en un producto básico de despensa durante interrupciones en la cadena de suministro o eventos climáticos extremos. Los avances en la tecnología de congelación rápida y el envasado en atmósfera modificada han mejorado la retención de textura, abordando las quejas históricas sobre masas blandas o quemaduras por congelación. Los mercados emergentes con redes de cadena de frío incipientes, como India, Indonesia y Nigeria, están invirtiendo fuertemente en refrigeración de última milla, lo que desbloqueará las categorías de congelados en regiones donde anteriormente dominaban los productos estables a temperatura ambiente. Se espera que esta construcción de infraestructura añada 2 a 3 puntos porcentuales a la CAGR regional durante la próxima década, a medida que aumente la penetración urbana y los proyectos de electrificación rural entren en funcionamiento.

Expansión de Ofertas de Pizza Vegana y de Origen Vegetal

En 2024, el 39% de los consumidores estadounidenses exploraron alimentos de origen vegetal, lo que señala un cambio de nicho a corriente principal. Los flexitarianos, en lugar de los veganos estrictos, están impulsando esta tendencia. Las marcas de pizza congelada están aprovechando esta oportunidad introduciendo mozzarella sin lácteos elaborada con anacardos, almendras y proteínas fermentadas, que replican el derretimiento y la elasticidad del queso tradicional. El Instituto de Alimentos de Origen Vegetal reportó un aumento del 8% en las ventas minoristas de queso de origen vegetal en 2024, superando el crecimiento de la categoría general de quesos. La pizza congelada ha surgido como la aplicación de más rápido crecimiento, atribuida a una menor sensibilidad al precio en comparación con la pizza fresca. Además, el posicionamiento libre de alérgenos atrae a los consumidores intolerantes a la lactosa y a los padres que gestionan las restricciones dietéticas de sus hijos. Daiya Foods y CAULIPOWER han asegurado colocaciones en supermercados convencionales, mientras que los principales actores como Nestle y General Mills están reformulando productos existentes para incluir opciones de origen vegetal, lo que refuerza que esta tendencia representa un cambio estructural en lugar de una moda pasajera.

La Cultura Alimentaria Occidental Gana Popularidad en los Mercados Emergentes

La urbanización, el aumento de los ingresos disponibles y la exposición a los medios globales están acelerando la adopción de alimentos occidentales en Asia, América Latina y Oriente Medio. El consumo de pizza en China ha crecido a tasas de dos dígitos a medida que las cadenas internacionales se expanden más allá de las ciudades de primer nivel y las marcas locales introducen coberturas de fusión como el pato de Pekín o los sabores picantes de Sichuan. El mercado de alimentos congelados de Japón alcanzó USD 12,5 mil millones en 2023, creciendo un 3,4% interanual, con las categorías de pizza y pasta liderando las compras del hogar a medida que las familias con doble ingreso buscan soluciones que ahorren tiempo. En India, las plataformas de comercio rápido están entregando pizzas congeladas en menos de 15 minutos, compitiendo directamente con los pedidos para llevar tradicionales y permitiendo compras por impulso. Los consumidores latinoamericanos están adoptando la pizza congelada como un placer de fin de semana, con Brasil y México mostrando la mayor aceptación. Esta diversificación geográfica reduce la dependencia de los mercados saturados de América del Norte y Europa, aunque requiere perfiles de sabor localizados, certificaciones halal y tamaños de paquetes más pequeños para adaptarse al poder adquisitivo y las estructuras de los hogares.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud en Torno a los Alimentos Procesados y Congelados | -0.6% | Global, con mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones más Rigurosas de Seguridad Alimentaria y Etiquetado | -0.4% | América del Norte (FDA), Europa (EFSA), Asia-Pacífico (FSSAI, autoridades locales) | Mediano plazo (2-4 años) |

| Desafíos Debido al Espacio Limitado en Estantes en los Puntos de Venta Minorista | -0.3% | Global, particularmente competitivo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los Alérgenos y las Restricciones Dietéticas Reducen la Base Potencial de Consumidores | -0.5% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud en Torno a los Alimentos Procesados y Congelados

Los alimentos ultraprocesados están bajo un escrutinio creciente por parte de los defensores de la salud pública, quienes asocian su alto contenido de sodio, grasas saturadas y conservantes artificiales con enfermedades crónicas. Una sola porción de pizza congelada típicamente contiene entre 600 y 900 miligramos de sodio, hasta el 40% de la ingesta diaria recomendada por la Administración de Alimentos y Medicamentos de los Estados Unidos, lo que ha generado llamados a la reformulación. La atención mediática sobre los peligros de los alimentos ultraprocesados ha aumentado, con estudios que vinculan el consumo frecuente con la obesidad, las enfermedades cardiovasculares y los trastornos metabólicos. En respuesta, las marcas están reduciendo el sodio, eliminando colorantes artificiales y enfatizando ingredientes de "etiqueta limpia". Sin embargo, estos ajustes a menudo afectan el sabor o la estabilidad en el estante, creando un desafío de reformulación. En 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos actualizó las regulaciones de etiquetado nutricional, exigiendo advertencias en la parte frontal del envase para el alto contenido de sodio, lo que podría disuadir a los consumidores conscientes de la salud[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Actualización de Regulaciones de Etiquetado Nutricional y Seguridad Alimentaria 2024," FDA.GOV. Los fabricantes de pizza congelada enfrentan el desafío de equilibrar las expectativas de sabor con los estándares nutricionales, un conflicto que ralentiza la innovación y aumenta los costos de producción.

Regulaciones más Rigurosas de Seguridad Alimentaria y Etiquetado

Las agencias reguladoras están intensificando la supervisión de los alimentos congelados, con la Autoridad Europea de Seguridad Alimentaria introduciendo límites más estrictos sobre emulsionantes y estabilizadores en 2024, mientras que la Administración de Alimentos y Medicamentos de los Estados Unidos amplió los requisitos de declaración de alérgenos para incluir el sésamo y otros desencadenantes emergentes. Los costos de cumplimiento están aumentando a medida que los fabricantes invierten en sistemas de trazabilidad, auditorías de terceros y mejoras de instalaciones para cumplir con los estándares HACCP (Análisis de Peligros y Puntos Críticos de Control) e ISO 22000. La complejidad del etiquetado ha aumentado, con divulgaciones obligatorias para ingredientes bioingeniados, país de origen y declaraciones de sostenibilidad, todas las cuales requieren revisión legal y rediseños de envases. Las marcas más pequeñas tienen dificultades para absorber estos costos, creando una barrera de entrada que favorece a los grandes actores establecidos con equipos regulatorios dedicados. El comercio transfronterizo se complica aún más por los estándares divergentes, ya que los productos aprobados en los Estados Unidos pueden requerir reformulación para los mercados europeos o asiáticos, limitando las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Masa: La Masa Rellena Gana Terreno a Pesar del Dominio de la Masa Delgada

En 2025, las pizzas de masa delgada representaron el 58,15% de las ventas, destacando una preferencia del consumidor por texturas más ligeras y crujientes que se alinean con hábitos alimenticios saludables y tiempos de cocción más rápidos. Sin embargo, se espera que las variantes de masa rellena crezcan a una CAGR del 7,82% hasta 2031, impulsadas por ocasiones de consumo indulgente y campañas de marketing efectivas que promueven los bordes rellenos de queso como una característica premium. La investigación de Korn Ferry muestra que las innovaciones en masa rellena generan cientos de millones en ingresos adicionales para las principales cadenas, confirmando el éxito comercial del formato. Una encuesta de Pizza Hut reveló que el 28% de los consumidores prefiere la masa delgada, en comparación con el 20% que prefiere la masa rellena. A pesar de esto, las masas rellenas tienen un precio premium del 15% al 20%, mejorando la rentabilidad por unidad. Las masas tradicionales siguen siendo una categoría confiable, atractiva para las familias con presupuesto ajustado y los compradores institucionales. Mientras tanto, las masas alternativas, como las elaboradas con coliflor, garbanzos y yogur griego, han experimentado un notable crecimiento del 367% en cuatro años, impulsado por la creciente popularidad de las dietas sin gluten y bajas en carbohidratos, según lo informado por la Federación Culinaria Americana.

Los estilos regionales de pizza están diversificando aún más el mercado de masas. Las pizzas estilo Detroit, reconocidas por su forma rectangular gruesa y bordes crujientes, han crecido un 117% interanual. De manera similar, la pizza Grandma, conocida por su forma cuadrada delgada y base de aceite de oliva, ha aumentado un 35%, según la Federación Culinaria Americana. Estos estilos regionales atienden a los consumidores que buscan autenticidad y variedad más allá de la pizza redonda estándar. En el segmento de pizza congelada, las marcas están introduciendo masas precocidas que se vuelven crujientes en los hornos domésticos, abordando las quejas pasadas sobre texturas blandas y con el objetivo de ofrecer resultados de calidad de pizzería. A medida que el mercado se vuelve cada vez más competitivo, la innovación en masas se ha convertido en un área crítica de diferenciación, superando las variaciones tradicionales en coberturas y salsas.

Por Cobertura: El Queso Vegano se Acelera Mientras la Base de Carne Mantiene la Mayoría

En 2025, las coberturas a base de carne representaron el 61,25% de las ventas, gracias a las preferencias de sabor arraigadas y la fácil disponibilidad. Mientras tanto, las alternativas de queso vegano y de origen vegetal están en un aumento de CAGR del 8,11% hasta 2031, impulsadas por las dietas flexitarianas, la evitación de alérgenos y las preocupaciones ambientales, en lugar de una adhesión estricta al veganismo. El Instituto de Alimentos de Origen Vegetal señaló un aumento del 8% en las ventas minoristas de queso de origen vegetal en 2024, con la pizza congelada liderando la tendencia, beneficiándose de la sensibilidad al precio y la capacidad de enmascarar las diferencias de textura mediante el horneado. Las pizzas con coberturas de verduras logran un equilibrio, atendiendo a los consumidores conscientes de la salud y a los vegetarianos, aunque no igualan el rápido ascenso del queso vegano ni la demanda constante de coberturas a base de carne.

La innovación en coberturas es ahora un diferenciador fundamental. La miel picante, por ejemplo, ha aumentado un 430% en cuatro años, a medida que los consumidores se adaptan a los perfiles de sabor dulce y salado, según la Federación Culinaria Americana. Las tazas de pepperoni, que se enrollan y se vuelven crujientes al hornearse, han experimentado un aumento de cinco veces en volumen, subrayando la importancia de la textura y el atractivo visual para impulsar las compras repetidas. Las coberturas premium como el aceite de trufa, el prosciutto y la burrata están pasando de los menús exclusivos de restaurantes a los pasillos de congelados de los supermercados. Los formatos especiales, con precios entre USD 11 y USD 14, están dirigidos estratégicamente a los hogares prósperos. Las marcas también están incorporando sabores globales como el pato de Pekín en China, el paneer tikka en India y el chorizo en México en sus ofertas, con el objetivo de rivalizar con las cadenas de pizza regionales. Si bien esta diversificación en coberturas aumenta el número de referencias, también permite a las marcas asegurar espacio en los estantes y cobrar precios premium.

Por Categoría: Las Variantes Sin Alérgenos Superan el Crecimiento Convencional

En 2025, las pizzas congeladas convencionales dominaron el mercado, capturando una participación sustancial del 72,42%, gracias a su amplio atractivo, precios competitivos y canales de distribución bien establecidos. Mientras tanto, las variantes "sin" (sin gluten, orgánicas, de etiqueta limpia y sin alérgenos) están en una trayectoria ascendente, con una CAGR del 7,94% hasta 2031. Este aumento se atribuye en gran medida a que los consumidores se vuelven más exigentes respecto a la transparencia de los ingredientes. Conagra Brands destacó un cambio notable: el 62% de los consumidores ahora desea "experiencias elevadas" de sus elecciones de alimentos congelados. Esta demanda en evolución ha llevado a los fabricantes no solo a reformular recetas, sino también a mejorar el envasado y enfatizar las declaraciones de procedencia. Las masas sin gluten elaboradas con coliflor, garbanzo o harina de arroz, que antes eran un nicho, han entrado en la corriente principal. En particular, la popularidad de la masa de coliflor se ha disparado, registrando un asombroso aumento del 367% en cuatro años, según lo informado por la Federación Culinaria Americana.

Los padres, preocupados por los residuos de pesticidas y los aditivos sintéticos, se sienten atraídos por las certificaciones orgánicas. Al mismo tiempo, los compradores millennials y de la Generación Z se inclinan hacia los productos de etiqueta limpia, que destacan ingredientes reconocibles y un procesamiento mínimo. Si bien los productos sin alérgenos tienen un precio minorista premium del 20% al 40% sobre sus contrapartes convencionales, lo que aumenta los márgenes, también restringen el volumen del mercado direccionable. Las marcas enfrentan un difícil equilibrio, ya que deben reformular para alinearse con los estándares de etiqueta limpia, al tiempo que garantizan que el sabor y la estabilidad en el estante no se vean comprometidos. La producción de pizzas sin gluten y sin alérgenos introduce complejidades, especialmente con los riesgos de contaminación cruzada. Estas variantes a menudo requieren líneas de producción dedicadas o medidas de saneamiento estrictas para mitigar los riesgos de retiro del mercado. Sin embargo, a pesar de estos obstáculos, el crecimiento de los productos sin alérgenos parece ser una tendencia estructural, respaldada por restricciones dietéticas duraderas y movimientos de bienestar.

Por Canal de Distribución: El Servicio de Alimentos se Recupera Mientras el Comercio Minorista Domina

Los canales minoristas capturaron el 80,25% de la distribución de 2025, impulsados por supermercados, hipermercados y la rápida expansión de las plataformas de compras en línea. Los minoristas masivos como Walmart capturaron el 45,4% de la participación en el comercio electrónico de alimentos en 2023, aprovechando las redes de tiendas para el cumplimiento en el mismo día y superando a los servicios de entrega puros en tarifas. Las tiendas de conveniencia también están ampliando los surtidos de congelados, particularmente en Japón, donde aproximadamente 60.000 ubicaciones ofrecen pizzas congeladas individuales para el consumo en movimiento. El comercio minorista en línea es el subcanal de más rápido crecimiento, impulsado por servicios de suscripción, marcas directas al consumidor y plataformas de comercio rápido que prometen entrega en menos de 15 minutos.

El servicio de alimentos se está recuperando a una CAGR del 8,05% hasta 2031, recuperándose de los cierres de la era pandémica y beneficiándose de las cocinas fantasma, los agregadores de entrega y las extensiones de marca de restaurante a comercio minorista según la Federación Culinaria Americana. Los pedidos fuera del local ahora representan el 70% de las ventas de restaurantes de pizza, difuminando la línea entre el servicio de alimentos y el comercio minorista a medida que cadenas como Chuck E. Cheese y Katie's Pizza lanzan líneas congeladas en Walmart y tiendas especializadas. El crecimiento del servicio de alimentos se concentra en los segmentos de servicio rápido y casual rápido, donde las masas congeladas y las masas precocidas reducen los costos laborales y mejoran la consistencia. Los compradores institucionales, escuelas, hospitales y cafeterías corporativas también están aumentando las compras de pizza congelada a medida que la escasez de mano de obra hace que la preparación desde cero sea impráctica. Esta convergencia de canales está remodelando la dinámica competitiva, ya que las marcas ahora deben competir simultáneamente en estantes minoristas, aplicaciones de entrega y distribuidores de servicio de alimentos.

Análisis Geográfico

En 2025, América del Norte representó el 38,58% de los ingresos globales, lo que subraya su estado de mercado maduro, el alto consumo per cápita y las redes de distribución bien establecidas que abarcan supermercados, tiendas de conveniencia y operadores de servicio de alimentos. El segmento de pizza congelada en América del Norte se caracteriza por una feroz competencia de marcas propias, precios promocionales agresivos y un enfoque en innovaciones como coberturas premium, masas alternativas y reformulaciones de etiqueta limpia. Si bien Canadá y México comparten estas dinámicas de mercado, México se destaca por su creciente clase media y una infraestructura de cadena de frío en expansión, ambas de las cuales están acelerando la adopción de alimentos de conveniencia occidentales. Aunque el crecimiento de América del Norte se está desacelerando en comparación con los mercados emergentes, su sólido valor de marca establecido, las economías de escala y la disposición de los consumidores a pagar un precio premium por formatos especiales garantizan que siga siendo un centro de ganancias lucrativo.

Asia-Pacífico está en camino de crecer a una sólida CAGR del 8,55% hasta 2031, impulsada por la urbanización, el aumento de los hogares con doble ingreso y una creciente afinidad por la cultura alimentaria occidental en naciones como China, India, Japón y en todo el Sudeste Asiático. En 2023, el mercado de alimentos congelados de Japón, valorado en USD 12,5 mil millones, registró un crecimiento interanual del 3,4%. En particular, el consumo doméstico superó al servicio de alimentos comercial por primera vez, un cambio atribuido al envejecimiento demográfico y a los hogares más pequeños que favorecen las porciones individuales. En 2024, las comidas congeladas de un solo plato aumentaron un 50,7% interanual, alcanzando USD 130 millones, lo que destaca un pronunciado cambio hacia la conveniencia. Las plataformas de comercio rápido en India están en auge, expandiéndose a una asombrosa CAGR del 48% de 2023 a 2028, y ahora están entregando pizzas congeladas en menos de 15 minutos, desafiando el dominio de las tiendas kirana tradicionales. En China, el consumo de pizza está en aumento, con cadenas internacionales que se aventuran más allá de las ciudades de primer nivel y marcas locales que innovan con coberturas de fusión como el pato de Pekín y los sabores picantes de Sichuan. Las inversiones en infraestructura de cadena de frío son fundamentales, ya que los avances en la refrigeración de última milla están haciendo que las regiones anteriormente estables a temperatura ambiente sean receptivas a las categorías de congelados.

Europa es un mercado maduro pero estable, con Alemania, el Reino Unido, Francia e Italia liderando las ventas. Los consumidores europeos, que enfatizan la calidad, la autenticidad y la sostenibilidad, se sienten cada vez más atraídos por las pizzas congeladas orgánicas, de origen local y artesanales. En 2024, la Autoridad Europea de Seguridad Alimentaria endureció las regulaciones sobre emulsionantes y estabilizadores, lo que llevó a muchas marcas a reformular sus productos, un movimiento que ha incrementado los costos de cumplimiento[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Regulaciones de Aditivos Alimentarios y Estándares de Emulsionantes 2024," efsa.europa.eu. Picard, un destacado minorista francés de alimentos congelados, ha avanzado en Japón, operando 47 tiendas y atendiendo a consumidores prósperos ansiosos por gastar en delicias europeas importadas, lo que muestra el potencial de las extensiones de marca transfronterizas. América del Sur, particularmente Brasil, Argentina y Colombia, presenta una oportunidad de mercado en crecimiento, impulsada por el aumento de los ingresos disponibles y la urbanización. Sin embargo, los actores deben navegar los desafíos planteados por la volatilidad económica y las fluctuaciones cambiarias. Mientras tanto, Oriente Medio y África, aún en sus etapas iniciales en este mercado, ven el crecimiento principalmente en centros urbanos como Dubái, Riad, Johannesburgo y Lagos, impulsado por las demandas de las comunidades de expatriados y los locales prósperos por marcas internacionales.

Panorama Competitivo

El mercado de pizza congelada exhibe una baja concentración, con una puntuación de 3 sobre 10, lo que permite a los actores de nicho capturar participación a través de ofertas especializadas como masas de coliflor, queso vegano y extensiones de marca de restaurante a comercio minorista. Los actores establecidos como Nestle, General Mills, Conagra Brands y Dr. Oetker compiten en escala, alcance de distribución y valor de marca, mientras que los nuevos participantes más pequeños como CAULIPOWER, Amy's Kitchen y Cappello's se diferencian a través del posicionamiento de etiqueta limpia, certificaciones sin alérgenos y canales directos al consumidor. Los patrones estratégicos incluyen la premiumización, la mejora de ingredientes y envases para justificar precios más altos, y la diversificación de canales, donde las marcas se expanden del comercio minorista al servicio de alimentos o viceversa. Las conversiones de restaurante a comercio minorista se están acelerando, con Chuck E. Cheese y Katie's Pizza lanzando líneas congeladas en Walmart y tiendas especializadas, aprovechando el valor de marca construido en el servicio de alimentos para eludir las barreras minoristas tradicionales.

La adopción de tecnología es desigual, con los líderes invirtiendo en plataformas de comercio electrónico, modelos de suscripción y análisis de datos para predecir las tendencias de sabor, mientras que los rezagados dependen de la distribución heredada y los precios promocionales. Las oportunidades de espacio en blanco incluyen los mercados emergentes con infraestructura de cadena de frío incipiente, como India, Indonesia y Nigeria, donde la urbanización y el aumento de los ingresos están creando nuevos grupos de consumidores. Los segmentos de origen vegetal y sin alérgenos siguen siendo poco penetrados, ya que muchas marcas aún los tratan como categorías de nicho en lugar de categorías principales.

Los disruptores emergentes incluyen las plataformas de comercio rápido que comprimen las ventanas de entrega a menos de 15 minutos, amenazando los canales tradicionales de comercio minorista y servicio de alimentos, y las marcas directas al consumidor que utilizan las redes sociales y las asociaciones con influenciadores para construir lealtad sin intermediación minorista. El cumplimiento regulatorio se está convirtiendo en una ventaja competitiva, ya que las marcas con sistemas de trazabilidad sólidos y certificaciones ISO 22000 pueden navegar los estándares de seguridad alimentaria cada vez más estrictos de manera más eficiente que los rivales más pequeños. La estructura fragmentada sugiere que la consolidación es probable, con actores más grandes adquiriendo marcas de nicho para llenar vacíos en la cartera y acelerar la entrada en segmentos de alto crecimiento como sin gluten, vegano y premium.

Líderes de la Industria de Pizza Congelada

Nestlé S.A.

General Mills Inc.

Dr. Oetker GmbH

Conagra Brands Inc.

Palermo Villa Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Palermo Villa, en asociación con Kellanova, introdujo la Pizza Congelada Cheez-It para ampliar su cartera de pizza congelada. El producto presenta una masa ultra delgada con una base con sabor a Cheez-It, demostrando innovación en la categoría de pizza congelada. La empresa ofrece múltiples variedades en su línea de productos, incluidas las opciones de Cuatro Quesos Italiana y Pepperoni, atendiendo a las diferentes preferencias de los consumidores. Las pizzas están posicionadas a precios competitivos en el mercado minorista.

- Febrero de 2025: Daiya mejoró su cartera de pizza congelada de origen vegetal introduciendo nuevas recetas que incorporan una mezcla propietaria de Crema de Avena, mejorando la textura y el sabor. La empresa planea introducir variedades de Pizza de Salami Picante Sin Carne y Pizza de Hamburguesa con Queso para ampliar sus ofertas de origen vegetal.

- Febrero de 2025: Dr. Oetker Canadá opera su instalación de fabricación en Londres, Ontario, que produce 400.000 pizzas congeladas diariamente utilizando ingredientes de origen local. La instalación emplea a 430 personas y fabrica más de 190 productos de pizza congelada, demostrando la integración de la empresa en la cadena de suministro local.

Alcance del Informe Global del Mercado de Pizza Congelada

| Masa Delgada |

| Masa Regular/Tradicional |

| Masa Rellena |

| Otros Tipos de Masa |

| A Base de Carne (Incluye Combinación con Verduras) |

| Verduras |

| Queso Vegano y de Origen Vegetal |

| Sin Alérgenos |

| Convencional |

| Servicio de Alimentos | |

| Comercio Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Masa | Masa Delgada | |

| Masa Regular/Tradicional | ||

| Masa Rellena | ||

| Otros Tipos de Masa | ||

| Por Cobertura | A Base de Carne (Incluye Combinación con Verduras) | |

| Verduras | ||

| Queso Vegano y de Origen Vegetal | ||

| Por Categoría | Sin Alérgenos | |

| Convencional | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Comercio Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pizza congelada para 2031?

Se prevé que alcance USD 28,93 mil millones para 2031.

¿Qué formato de masa está creciendo más rápido dentro de la pizza congelada?

La masa rellena avanza a una CAGR del 7,82% hasta 2031.

¿Con qué rapidez se están expandiendo las pizzas congeladas de queso vegano?

Están creciendo a una CAGR del 8,11% durante 2026-2031.

¿Qué participación de las ventas de 2025 tuvieron las pizzas de masa delgada?

La masa delgada capturó el 58,15% de las ventas globales de 2025.

Última actualización de la página el: