Tamanho e Participação do Mercado de Pizza Congelada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

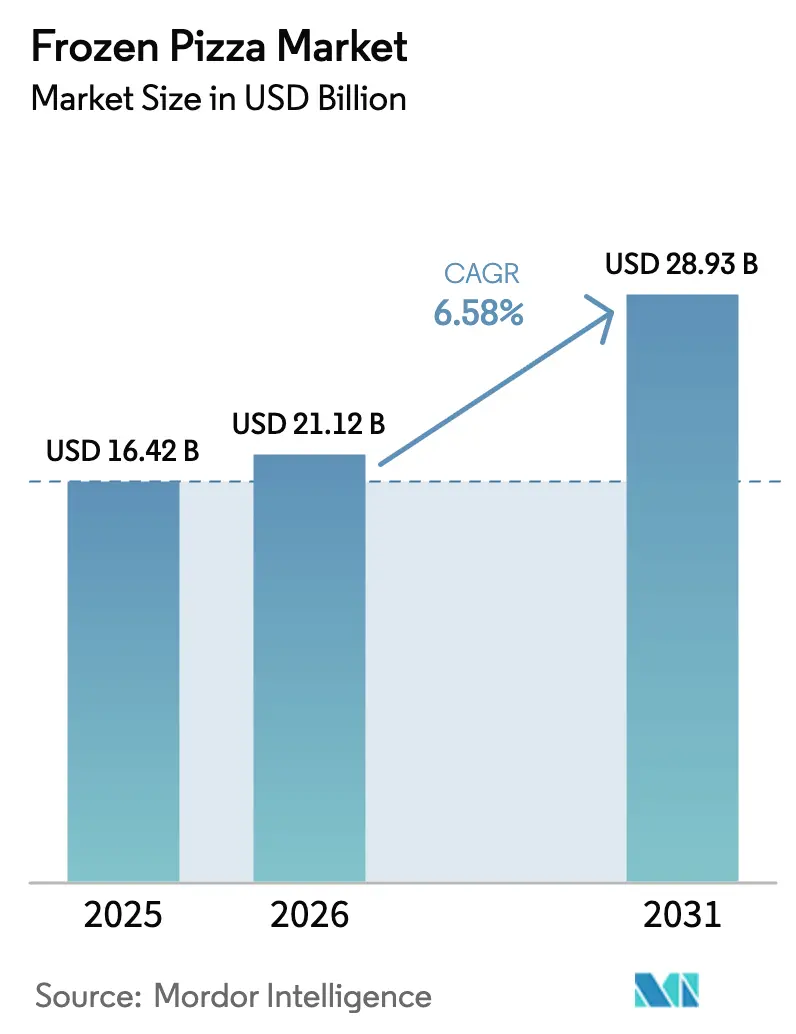

| Tamanho do Mercado (2026) | 21.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pizza Congelada por Mordor Intelligence

Espera-se que o tamanho do mercado de pizza congelada aumente de USD 16,42 bilhões em 2025 para USD 21,12 bilhões em 2026 e atinja USD 28,93 bilhões até 2031, crescendo a um CAGR de 6,58% no período de 2026 a 2031. A preparação de refeições domésticas está migrando para opções prontas para assar, à medida que famílias com dupla renda buscam jantares convenientes que imitam a qualidade de restaurantes. Formatos de massa premium, coberturas especiais e alegações de rótulo limpo permitem que as marcas cobrem preços unitários mais elevados sem reduzir o volume. A rápida expansão da logística de cadeia de frio em economias emergentes amplia o alcance geográfico e sustenta o crescimento de longo prazo da categoria. Os varejistas estão ampliando os sortimentos de freezer e experimentando formatos ágeis para consumo em movimento que competem diretamente com restaurantes de serviço rápido em velocidade. A consolidação permanece limitada, o que incentiva players de nicho ágeis a introduzir ofertas diferenciadas, como massas de couve-flor ou perfis de sabor de mel picante.

Principais Conclusões do Relatório

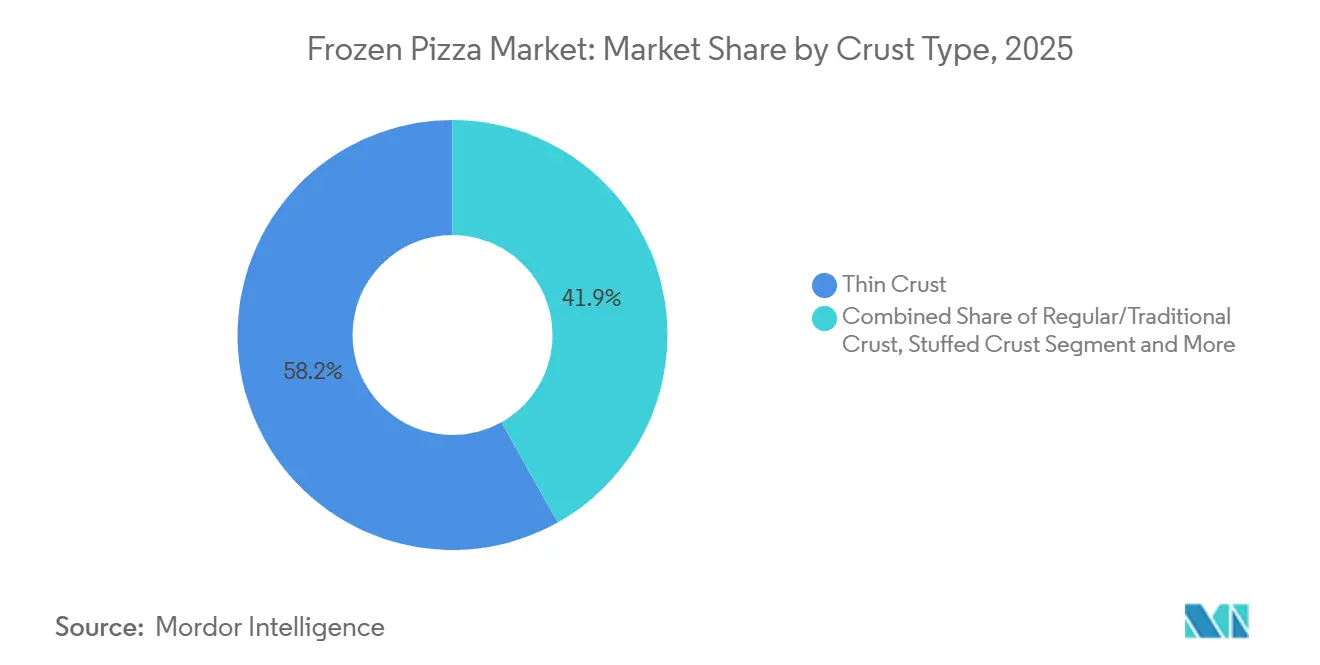

- Por tipo de massa, a massa fina liderou com 58,15% da participação do mercado de pizza congelada em 2025, enquanto a massa recheada tem previsão de expansão a um CAGR de 7,82% até 2031.

- Por cobertura, as combinações à base de carne detinham 61,25% da participação do tamanho do mercado de pizza congelada em 2025, mas as coberturas de queijo vegano têm projeção de crescimento a um CAGR de 8,11% até 2031.

- Por categoria, os produtos convencionais responderam por 72,42% do volume de 2025, enquanto as variantes livres de ingredientes avançam a um CAGR de 7,94% até 2031.

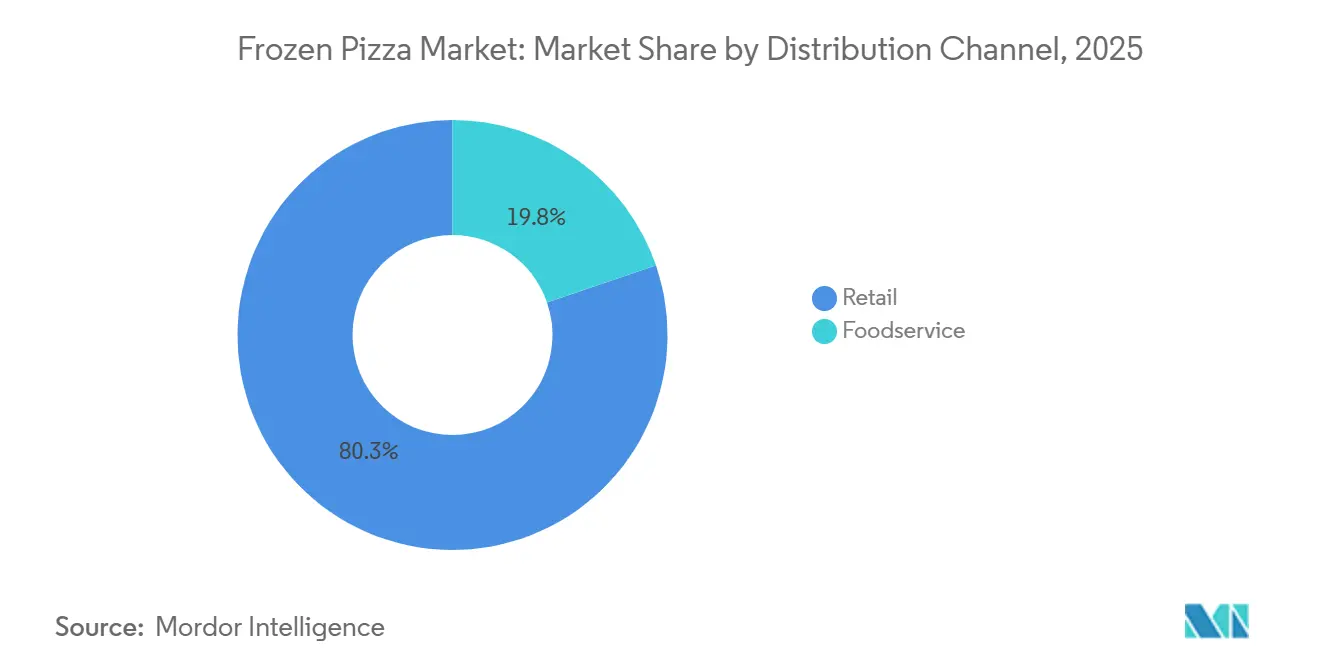

- Por canal de distribuição, o varejo capturou 80,25% da participação do tamanho do mercado de pizza congelada em 2025; o serviço de alimentação está se recuperando a um CAGR de 8,05% até 2031.

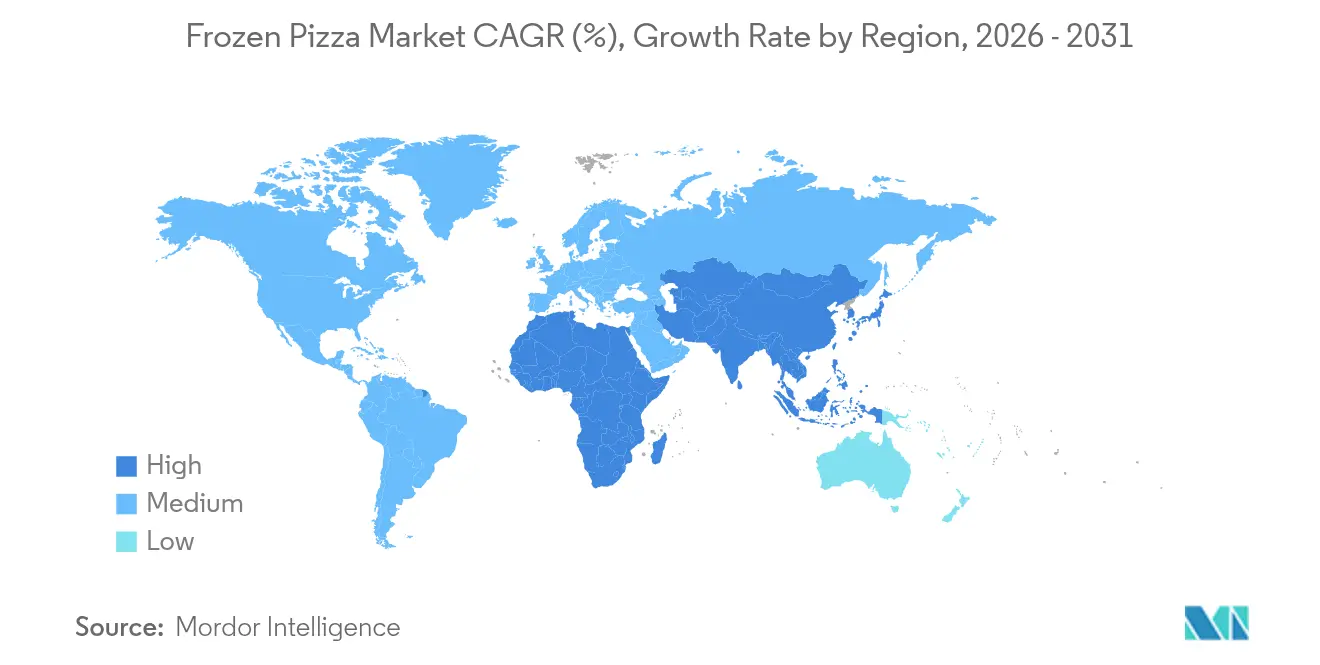

- Por geografia, a América do Norte comandou 38,58% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 8,55% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pizza Congelada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Crescente Demanda Impulsiona a Necessidade de Soluções de Refeições Convenientes | +1.2% | Global, com maior intensidade na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescente Interesse dos Consumidores em Produtos com Maior Prazo de Validade | +0.8% | Global, particularmente em mercados emergentes com infraestrutura limitada de cadeia de frio | Médio prazo (2 a 4 anos) |

| Expansão de Ofertas de Pizza Vegana e de Origem Vegetal | +1.0% | América do Norte, Europa, Ásia-Pacífico urbana (China, Índia, Japão) | Médio prazo (2 a 4 anos) |

| A Cultura Alimentar Ocidental Ganha Popularidade em Mercados Emergentes | +1.3% | Ásia-Pacífico (China, Índia, Sudeste Asiático), América Latina (Brasil, México), Oriente Médio | Longo prazo (≥ 4 anos) |

| Maior Apelo de Escolhas de Coberturas Personalizáveis e Diversificadas | +0.7% | Global, com segmentos premium na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maior Disponibilidade de Pizzas Congeladas Especiais e Gourmet | +0.9% | América do Norte, Europa, centros urbanos afluentes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Demanda Impulsiona a Necessidade de Soluções de Refeições Convenientes

As mudanças nas normas de preparação de refeições, influenciadas por domicílios com dupla renda e profissionais ocupados, levaram 94% dos consumidores a classificar a conveniência como sua principal prioridade ao selecionar alimentos congelados, de acordo com a Associação Nacional de Alimentos Congelados e Refrigerados. Essa mudança vai além do simples reaquecimento, pois os consumidores agora buscam sabores de qualidade de restaurante, porções precisas e fácil limpeza. A Associação Nacional de Alimentos Congelados e Refrigerados também relatou um aumento nas vendas de pizza congelada durante os períodos de trabalho remoto. Apesar do retorno aos ambientes de escritório, a demanda permaneceu forte, sinalizando uma mudança comportamental permanente em vez de um efeito temporário da pandemia. No Japão e na Alemanha, essa tendência é ainda mais impulsionada pelo crescimento de domicílios unipessoais e pelo envelhecimento da população. Em 2024, o Japão experimentou um aumento significativo de 50,7% ano a ano em embalagens menores e refeições congeladas de prato único, atingindo USD 130 milhões, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos[1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Relatório do Mercado de Alimentos Congelados do Japão 2023-2024," fas.usda.gov. Os varejistas estão respondendo ampliando as ofertas nos corredores de freezer e introduzindo formatos para consumo em movimento, competindo diretamente com restaurantes de serviço rápido em velocidade e custo.

Crescente Interesse dos Consumidores em Produtos com Maior Prazo de Validade

O prazo de validade estendido reduz o desperdício de alimentos e a frequência de compras, ambos os quais ressoam com compradores conscientes dos custos e preocupados com a sustentabilidade. A vida útil de 12 a 18 meses no freezer da pizza congelada contrasta fortemente com os kits de massa refrigerada que expiram em semanas, tornando-a um item básico de despensa durante interrupções na cadeia de suprimentos ou eventos climáticos extremos. Os avanços na tecnologia de congelamento rápido e na embalagem em atmosfera modificada melhoraram a retenção de textura, abordando reclamações históricas sobre massas encharcadas ou queimaduras de freezer. Mercados emergentes com redes de cadeia de frio incipientes — como Índia, Indonésia e Nigéria — estão investindo pesadamente em refrigeração de última milha, o que desbloqueará categorias congeladas em regiões onde produtos estáveis em temperatura ambiente anteriormente dominavam. Espera-se que essa expansão de infraestrutura adicione 2 a 3 pontos percentuais ao CAGR regional na próxima década, à medida que a penetração urbana aumenta e os projetos de eletrificação rural entram em operação.

Expansão de Ofertas de Pizza Vegana e de Origem Vegetal

Em 2024, 39% dos consumidores dos Estados Unidos exploraram alimentos de origem vegetal, sinalizando uma transição de nicho para o mercado principal. Os flexitarianos, em vez dos veganos estritos, estão impulsionando essa tendência. As marcas de pizza congelada estão aproveitando essa oportunidade introduzindo mozzarella sem laticínios feita de castanhos de caju, amêndoas e proteínas fermentadas, que replicam o derretimento e o esticamento do queijo tradicional. O Instituto de Alimentos de Origem Vegetal relatou um aumento de 8% nas vendas no varejo de queijo de origem vegetal em 2024, superando o crescimento da categoria geral de queijos. A pizza congelada emergiu como a aplicação de crescimento mais rápido, atribuída à menor sensibilidade ao preço em comparação com a pizza fresca. Além disso, o posicionamento livre de alérgenos atrai consumidores intolerantes à lactose e pais que gerenciam restrições alimentares de crianças. Daiya Foods e CAULIPOWER garantiram posicionamento em supermercados convencionais, enquanto grandes players como Nestle e General Mills estão reformulando produtos existentes para incluir opções de origem vegetal, reforçando que essa tendência representa uma mudança estrutural em vez de uma moda passageira.

A Cultura Alimentar Ocidental Ganha Popularidade em Mercados Emergentes

A urbanização, o aumento da renda disponível e a exposição à mídia global estão acelerando a adoção de alimentos ocidentais na Ásia, América Latina e Oriente Médio. O consumo de pizza na China cresceu em taxas de dois dígitos à medida que redes internacionais se expandem além das cidades de primeiro nível e marcas locais introduzem coberturas de fusão como pato de Pequim ou sabores picantes de Sichuan. O mercado de alimentos congelados do Japão atingiu USD 12,5 bilhões em 2023, crescendo 3,4% ano a ano, com as categorias de pizza e macarrão liderando as compras domésticas à medida que famílias com dupla renda buscam soluções que economizam tempo. Na Índia, plataformas de comércio rápido estão entregando pizzas congeladas em menos de 15 minutos, competindo diretamente com o pedido tradicional para viagem e possibilitando compras por impulso. Os consumidores latino-americanos estão adotando a pizza congelada como um prazer de fim de semana, com Brasil e México mostrando a maior adesão. Essa diversificação geográfica reduz a dependência dos mercados saturados da América do Norte e Europa, embora exija perfis de sabor localizados, certificações halal e embalagens menores para corresponder ao poder de compra e às estruturas domésticas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com a Saúde em Relação a Alimentos Processados e Congelados | -0.6% | Global, com maior escrutínio na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rigorosas de Segurança Alimentar e Rotulagem | -0.4% | América do Norte (FDA), Europa (EFSA), Ásia-Pacífico (FSSAI, autoridades locais) | Médio prazo (2 a 4 anos) |

| Desafios Devido ao Espaço Limitado nas Prateleiras dos Pontos de Venda | -0.3% | Global, particularmente competitivo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alérgenos e Restrições Alimentares Reduzem a Base Potencial de Consumidores | -0.5% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde em Relação a Alimentos Processados e Congelados

Os alimentos ultraprocessados estão sob crescente escrutínio de defensores da saúde pública, que associam seu alto teor de sódio, gorduras saturadas e conservantes artificiais a doenças crônicas. Uma única porção de pizza congelada normalmente contém de 600 a 900 miligramas de sódio, até 40% da ingestão diária recomendada pela Agência de Alimentos e Medicamentos dos Estados Unidos, levando a pedidos de reformulação. A atenção da mídia sobre os perigos dos alimentos ultraprocessados aumentou, com estudos associando o consumo frequente à obesidade, doenças cardiovasculares e distúrbios metabólicos. Em resposta, as marcas estão reduzindo o sódio, removendo corantes artificiais e enfatizando ingredientes de "rótulo limpo". No entanto, esses ajustes frequentemente afetam o sabor ou a estabilidade na prateleira, criando um desafio de reformulação. Em 2024, a Agência de Alimentos e Medicamentos dos Estados Unidos atualizou os regulamentos de rotulagem nutricional, exigindo avisos na parte frontal da embalagem para alto teor de sódio, o que poderia afastar consumidores preocupados com a saúde[2]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Atualização dos Regulamentos de Rotulagem Nutricional e Segurança Alimentar 2024," FDA.GOV. Os fabricantes de pizza congelada enfrentam o desafio de equilibrar as expectativas de sabor com os padrões nutricionais, um conflito que retarda a inovação e aumenta os custos de produção.

Regulamentações Mais Rigorosas de Segurança Alimentar e Rotulagem

As agências reguladoras estão intensificando a supervisão dos alimentos congelados, com a Autoridade Europeia para a Segurança dos Alimentos introduzindo limites mais rígidos para emulsificantes e estabilizantes em 2024, enquanto a Agência de Alimentos e Medicamentos dos Estados Unidos expandiu os requisitos de declaração de alérgenos para incluir gergelim e outros gatilhos emergentes. Os custos de conformidade estão aumentando à medida que os fabricantes investem em sistemas de rastreabilidade, auditorias de terceiros e melhorias nas instalações para atender aos padrões HACCP (Análise de Perigos e Pontos Críticos de Controle) e ISO 22000. A complexidade da rotulagem aumentou, com divulgações obrigatórias para ingredientes bioengenheirados, país de origem e alegações de sustentabilidade, todas as quais exigem revisão jurídica e redesenho de embalagens. Marcas menores têm dificuldade em absorver esses custos, criando uma barreira à entrada que favorece grandes incumbentes com equipes regulatórias dedicadas. O comércio transfronteiriço é ainda mais complicado por padrões divergentes, pois produtos aprovados nos Estados Unidos podem exigir reformulação para os mercados europeus ou asiáticos, limitando as economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Massa: A Massa Recheada Avança Apesar da Dominância da Massa Fina

Em 2025, as pizzas de massa fina responderam por 58,15% das vendas, destacando uma preferência do consumidor por texturas mais leves e crocantes que se alinham com hábitos alimentares saudáveis e tempos de cozimento mais rápidos. No entanto, as variantes de massa recheada devem crescer a um CAGR de 7,82% até 2031, impulsionadas por ocasiões de consumo indulgente e campanhas de marketing eficazes que promovem bordas recheadas de queijo como um recurso premium. A pesquisa da Korn Ferry mostra que as inovações em massa recheada geram centenas de milhões em receita adicional para as principais redes, confirmando o sucesso comercial do formato. Uma pesquisa da Pizza Hut revelou que 28% dos consumidores preferem massa fina, em comparação com 20% que preferem massa recheada. Apesar disso, as massas recheadas comandam um prêmio de preço de 15% a 20%, aumentando a lucratividade por unidade. As massas tradicionais permanecem uma categoria confiável, atraindo famílias com orçamento limitado e compradores institucionais. Enquanto isso, massas alternativas, como as feitas de couve-flor, grão-de-bico e iogurte grego, experimentaram um crescimento notável de 367% ao longo de quatro anos, impulsionado pela crescente popularidade das dietas sem glúten e com baixo teor de carboidratos, conforme relatado pela Federação Culinária Americana.

Os estilos regionais de pizza estão diversificando ainda mais o mercado de massas. As pizzas estilo Detroit, reconhecidas por sua forma retangular espessa e bordas crocantes, cresceram 117% ano a ano. Da mesma forma, a pizza Grandma, conhecida por sua forma quadrada fina e base de azeite de oliva, cresceu 35%, de acordo com a Federação Culinária Americana. Esses estilos regionais atendem a consumidores que buscam autenticidade e variedade além da pizza redonda padrão. No segmento de pizza congelada, as marcas estão introduzindo massas pré-assadas que ficam crocantes em fornos domésticos, abordando reclamações anteriores sobre texturas encharcadas e visando entregar resultados de qualidade de pizzaria. À medida que o mercado se torna cada vez mais competitivo, a inovação em massas tornou-se uma área crítica de diferenciação, superando as variações tradicionais em coberturas e molhos.

Por Cobertura: O Queijo Vegano Acelera enquanto a Base de Carne Mantém a Maioria

Em 2025, as coberturas à base de carne responderam por 61,25% das vendas, graças às preferências de sabor arraigadas e à fácil disponibilidade. Enquanto isso, as alternativas de queijo vegano e de origem vegetal estão em ascensão a um CAGR de 8,11% até 2031, impulsionadas por dietas flexitarianas, evitação de alérgenos e preocupações ambientais, em vez de uma adesão estrita ao veganismo. O Instituto de Alimentos de Origem Vegetal observou um aumento de 8% nas vendas no varejo de queijo de origem vegetal em 2024, com a pizza congelada liderando o movimento, beneficiando-se da sensibilidade ao preço e da capacidade de mascarar diferenças de textura através do cozimento. As pizzas com coberturas de vegetais encontram um equilíbrio, atendendo a consumidores preocupados com a saúde e vegetarianos, mas não correspondem à rápida ascensão do queijo vegano ou à demanda consistente por coberturas à base de carne.

A inovação em coberturas é agora um diferenciador fundamental. O mel picante, por exemplo, cresceu 430% ao longo de quatro anos, à medida que os consumidores se aquecem aos perfis de sabor doce e salgado, de acordo com a Federação Culinária Americana. Os copos de pepperoni, que enrolam e ficam crocantes quando assados, registraram um aumento de cinco vezes no volume, sublinhando a importância da textura e do apelo visual para impulsionar compras repetidas. Coberturas premium como azeite de trufas, presunto cru e burrata estão migrando de cardápios exclusivos de restaurantes para os corredores de freezer dos supermercados. Formatos especiais, com preços entre USD 11 e USD 14, estão estrategicamente direcionados a domicílios afluentes. As marcas também estão incorporando sabores globais, como pato de Pequim na China, paneer tikka na Índia e chorizo no México, em suas ofertas, com o objetivo de rivalizar com redes regionais de pizza. Embora essa diversificação em coberturas aumente as contagens de SKU, também capacita as marcas a garantir espaço nas prateleiras e cobrar preços premium.

Por Categoria: As Variantes Livres de Ingredientes Superam o Crescimento Convencional

Em 2025, as pizzas congeladas convencionais dominaram o mercado, capturando uma participação substancial de 72,42%, graças ao seu amplo apelo, preços competitivos e canais de distribuição bem estabelecidos. Enquanto isso, as variantes "livres de ingredientes", abrangendo opções sem glúten, orgânicas, de rótulo limpo e sem alérgenos, estão em trajetória ascendente, ostentando um CAGR de 7,94% até 2031. Esse aumento é amplamente atribuído aos consumidores que se tornam mais exigentes quanto à transparência dos ingredientes. A Conagra Brands destacou uma mudança notável: 62% dos consumidores agora desejam "experiências elevadas" de suas escolhas de alimentos congelados. Essa demanda em evolução levou os fabricantes não apenas a reformular receitas, mas também a aprimorar embalagens e enfatizar alegações de proveniência. Outrora um nicho, as massas sem glúten elaboradas com couve-flor, grão-de-bico ou farinha de arroz entraram na arena principal. Notavelmente, a popularidade da massa de couve-flor disparou, testemunhando um aumento impressionante de 367% ao longo de quatro anos, conforme relatado pela Federação Culinária Americana.

Os pais, desconfiados de resíduos de pesticidas e aditivos sintéticos, são atraídos por certificações orgânicas. Simultaneamente, os compradores millennials e da Geração Z estão se voltando para produtos de rótulo limpo, que destacam ingredientes reconhecíveis e processamento mínimo. Embora os produtos livres de ingredientes comandem um prêmio de varejo de 20% a 40% em relação aos seus equivalentes convencionais, aumentando as margens, eles também restringem o volume do mercado endereçável. As marcas enfrentam um desafio delicado, pois devem reformular para se alinhar aos padrões de rótulo limpo, garantindo ao mesmo tempo que o sabor e a estabilidade na prateleira permaneçam sem comprometimento. A produção de pizzas sem glúten e sem alérgenos introduz complexidades, especialmente com riscos de contaminação cruzada. Essas variantes frequentemente necessitam de linhas de produção dedicadas ou medidas rigorosas de saneamento para mitigar riscos de recall. No entanto, apesar desses obstáculos, o crescimento dos produtos livres de ingredientes parece ser uma tendência estrutural, sustentada por restrições alimentares duradouras e movimentos de bem-estar.

Por Canal de Distribuição: O Serviço de Alimentação se Recupera enquanto o Varejo Domina

Os canais de varejo capturaram 80,25% da distribuição de 2025, impulsionados por supermercados, hipermercados e a rápida expansão das plataformas de compras online. Varejistas de massa como o Walmart capturaram 45,4% da participação no e-commerce de alimentos em 2023, aproveitando as redes de lojas para atendimento no mesmo dia e superando os serviços de entrega exclusivos em taxas. As lojas de conveniência também estão expandindo os sortimentos de congelados, particularmente no Japão, onde aproximadamente 60.000 locais comercializam pizzas congeladas individuais para consumo em movimento. O varejo online é o subcanal de crescimento mais rápido, impulsionado por serviços de assinatura, marcas diretas ao consumidor e plataformas de comércio rápido que prometem entrega em menos de 15 minutos.

O serviço de alimentação está se recuperando a um CAGR de 8,05% até 2031, se recuperando dos fechamentos da era pandêmica e se beneficiando de cozinhas fantasma, agregadores de entrega e extensões de marca de restaurante para varejo, conforme a Federação Culinária Americana. Os pedidos fora do estabelecimento agora respondem por 70% das vendas de restaurantes de pizza, borrando a linha entre serviço de alimentação e varejo à medida que redes como Chuck E. Cheese e Katie's Pizza lançam linhas congeladas no Walmart e em varejistas especializados. O crescimento do serviço de alimentação está concentrado nos segmentos de serviço rápido e fast-casual, onde massas congeladas e massas pré-assadas reduzem os custos de mão de obra e melhoram a consistência. Os compradores institucionais — escolas, hospitais, refeitórios corporativos — também estão aumentando as compras de pizza congelada à medida que a escassez de mão de obra torna a preparação do zero impraticável. Essa convergência de canais está remodelando a dinâmica competitiva, pois as marcas agora devem competir simultaneamente nas prateleiras do varejo, aplicativos de entrega e distribuidores de serviço de alimentação.

Análise Geográfica

Em 2025, a América do Norte respondeu por 38,58% da receita global, sublinhando seu status de mercado maduro, alto consumo per capita e redes de distribuição bem estabelecidas que abrangem supermercados, lojas de conveniência e operadores de serviço de alimentação. O segmento de pizza congelada na América do Norte é marcado por intensa concorrência de marcas próprias, preços promocionais agressivos e foco em inovações como coberturas premium, massas alternativas e reformulações de rótulo limpo. Embora Canadá e México compartilhem essas dinâmicas de mercado, o México se destaca com sua crescente classe média e uma infraestrutura de cadeia de frio em expansão, ambas acelerando a adoção de alimentos de conveniência ocidentais. Embora o crescimento da América do Norte esteja desacelerando em comparação com os mercados emergentes, seu patrimônio de marca estabelecido, economias de escala e a disposição dos consumidores de pagar um prêmio por formatos especiais garantem que ela permaneça um centro de lucro lucrativo.

A Ásia-Pacífico está no caminho certo para crescer a um robusto CAGR de 8,55% até 2031, impulsionada pela urbanização, pelo aumento dos domicílios com dupla renda e por uma crescente afinidade com a cultura alimentar ocidental em nações como China, Índia, Japão e em todo o Sudeste Asiático. Em 2023, o mercado de alimentos congelados do Japão, avaliado em USD 12,5 bilhões, registrou um crescimento de 3,4% ano a ano. Notavelmente, o consumo doméstico superou o serviço de alimentação comercial pela primeira vez, uma mudança atribuída ao envelhecimento demográfico e a tamanhos menores de domicílios que favorecem porções individuais. Em 2024, as refeições congeladas de prato único cresceram 50,7% ano a ano, atingindo USD 130 milhões, destacando uma mudança pronunciada em direção à conveniência. As plataformas de comércio rápido na Índia estão em expansão, crescendo a um impressionante CAGR de 48% de 2023 a 2028, e agora estão entregando pizzas congeladas em menos de 15 minutos, desafiando a dominância das lojas tradicionais kirana. Na China, o consumo de pizza está em ascensão, com redes internacionais se aventurando além das cidades de primeiro nível e marcas locais inovando com coberturas de fusão como pato de Pequim e sabores picantes de Sichuan. Os investimentos em infraestrutura de cadeia de frio são fundamentais, pois os avanços na refrigeração de última milha estão tornando regiões anteriormente estáveis em temperatura ambiente receptivas às categorias congeladas.

A Europa se apresenta como um mercado maduro, porém estável, com Alemanha, Reino Unido, França e Itália liderando as vendas. Os consumidores europeus, enfatizando qualidade, autenticidade e sustentabilidade, estão cada vez mais atraídos por pizzas congeladas orgânicas, de origem local e artesanais. Em 2024, a Autoridade Europeia para a Segurança dos Alimentos endureceu os regulamentos sobre emulsificantes e estabilizantes, levando muitas marcas a reformular seus produtos, um movimento que elevou os custos de conformidade[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Regulamentos de Aditivos Alimentares e Padrões de Emulsificantes 2024," efsa.europa.eu. A Picard, uma proeminente varejista francesa de alimentos congelados, avançou no Japão, operando 47 lojas e atendendo a consumidores afluentes ansiosos para gastar em iguarias europeias importadas, demonstrando o potencial das extensões de marca transfronteiriças. A América do Sul, particularmente Brasil, Argentina e Colômbia, apresenta uma oportunidade de mercado em crescimento, impulsionada pelo aumento da renda disponível e pela urbanização. No entanto, os players devem navegar pelos desafios impostos pela volatilidade econômica e pelas flutuações cambiais. Enquanto isso, o Oriente Médio e a África, ainda em seus estágios iniciais neste mercado, veem o crescimento principalmente em centros urbanos como Dubai, Riade, Joanesburgo e Lagos, impulsionado pelas demandas de comunidades expatriadas e locais afluentes por marcas internacionais.

Cenário Competitivo

O mercado de pizza congelada exibe baixa concentração, com uma pontuação de 3 em 10, permitindo que players de nicho capturem participação por meio de ofertas especializadas, como massas de couve-flor, queijo vegano e extensões de marca de restaurante para varejo. Incumbentes como Nestle, General Mills, Conagra Brands e Dr. Oetker competem em escala, alcance de distribuição e patrimônio de marca, enquanto entrantes menores como CAULIPOWER, Amy's Kitchen e Cappello's se diferenciam por meio de posicionamento de rótulo limpo, certificações sem alérgenos e canais diretos ao consumidor. Os padrões estratégicos incluem premiumização — atualização de ingredientes e embalagens para justificar preços mais elevados — e diversificação de canais, onde as marcas se expandem do varejo para o serviço de alimentação ou vice-versa. As conversões de restaurante para varejo estão se acelerando, com Chuck E. Cheese e Katie's Pizza lançando linhas congeladas no Walmart e em varejistas especializados, aproveitando o patrimônio de marca construído no serviço de alimentação para contornar as barreiras tradicionais do varejo.

A adoção de tecnologia é desigual, com líderes investindo em plataformas de comércio eletrônico, modelos de assinatura e análise de dados para prever tendências de sabor, enquanto os retardatários dependem de distribuição legada e preços promocionais. As oportunidades de espaço em branco incluem mercados emergentes com infraestrutura de cadeia de frio incipiente, como Índia, Indonésia e Nigéria, onde a urbanização e o aumento da renda estão criando novos grupos de consumidores. Os segmentos de origem vegetal e sem alérgenos permanecem subpenetrados, pois muitas marcas ainda os tratam como categorias de nicho em vez de categorias principais.

Os disruptores emergentes incluem plataformas de comércio rápido que comprimem as janelas de entrega para menos de 15 minutos, ameaçando os canais tradicionais de varejo e serviço de alimentação, e marcas diretas ao consumidor que usam mídias sociais e parcerias com influenciadores para construir fidelidade sem intermediação de varejistas. A conformidade regulatória está se tornando uma vantagem competitiva, pois marcas com sistemas robustos de rastreabilidade e certificações ISO 22000 podem navegar pelos padrões de segurança alimentar cada vez mais rigorosos de forma mais eficiente do que rivais menores. A estrutura fragmentada sugere que a consolidação é provável, com players maiores adquirindo marcas de nicho para preencher lacunas no portfólio e acelerar a entrada em segmentos de alto crescimento como sem glúten, vegano e premium.

Líderes do Setor de Pizza Congelada

Nestlé S.A.

General Mills Inc.

Dr. Oetker GmbH

Conagra Brands Inc.

Palermo Villa Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Palermo Villa, em parceria com a Kellanova, introduziu a Pizza Congelada Cheez-It para expandir seu portfólio de pizza congelada. O produto apresenta uma massa ultrafina com uma base com sabor de Cheez-It, demonstrando inovação na categoria de pizza congelada. A empresa oferece múltiplas variedades em sua linha de produtos, incluindo opções de Quatro Queijos Italianos e Pepperoni, atendendo a diferentes preferências dos consumidores. As pizzas são posicionadas em pontos de preço competitivos no mercado de varejo.

- Fevereiro de 2025: A Daiya aprimorou seu portfólio de pizza congelada de origem vegetal introduzindo novas receitas que incorporam uma mistura proprietária de Creme de Aveia, melhorando a textura e o sabor. A empresa planeja introduzir variedades de Pizza de Salame Picante Sem Carne e Pizza Cheeseburger para ampliar suas ofertas de origem vegetal.

- Fevereiro de 2025: A Dr. Oetker Canada opera sua instalação de fabricação em London, Ontário, que produz 400.000 pizzas congeladas diariamente usando ingredientes de origem local. A instalação emprega 430 pessoas e fabrica mais de 190 produtos de pizza congelada, demonstrando a integração da empresa na cadeia de suprimentos local.

Escopo do Relatório Global do Mercado de Pizza Congelada

| Massa Fina |

| Massa Regular/Tradicional |

| Massa Recheada |

| Outros Tipos de Massa |

| À Base de Carne (Inclui Combinação com Vegetais) |

| Vegetais |

| Queijo Vegano e de Origem Vegetal |

| Livre de Ingredientes |

| Convencional |

| Serviço de Alimentação | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Massa | Massa Fina | |

| Massa Regular/Tradicional | ||

| Massa Recheada | ||

| Outros Tipos de Massa | ||

| Por Cobertura | À Base de Carne (Inclui Combinação com Vegetais) | |

| Vegetais | ||

| Queijo Vegano e de Origem Vegetal | ||

| Por Categoria | Livre de Ingredientes | |

| Convencional | ||

| Por Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pizza congelada até 2031?

A previsão é de atingir USD 28,93 bilhões até 2031.

Qual formato de massa está crescendo mais rapidamente no segmento de pizza congelada?

A massa recheada está avançando a um CAGR de 7,82% até 2031.

Com que rapidez as pizzas congeladas com queijo vegano estão se expandindo?

Estão crescendo a um CAGR de 8,11% no período de 2026 a 2031.

Qual participação das vendas de 2025 as pizzas de massa fina detinham?

A massa fina capturou 58,15% das vendas globais de 2025.

Página atualizada pela última vez em: