Marktgröße und Marktanteil für gefrorene Pizza

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

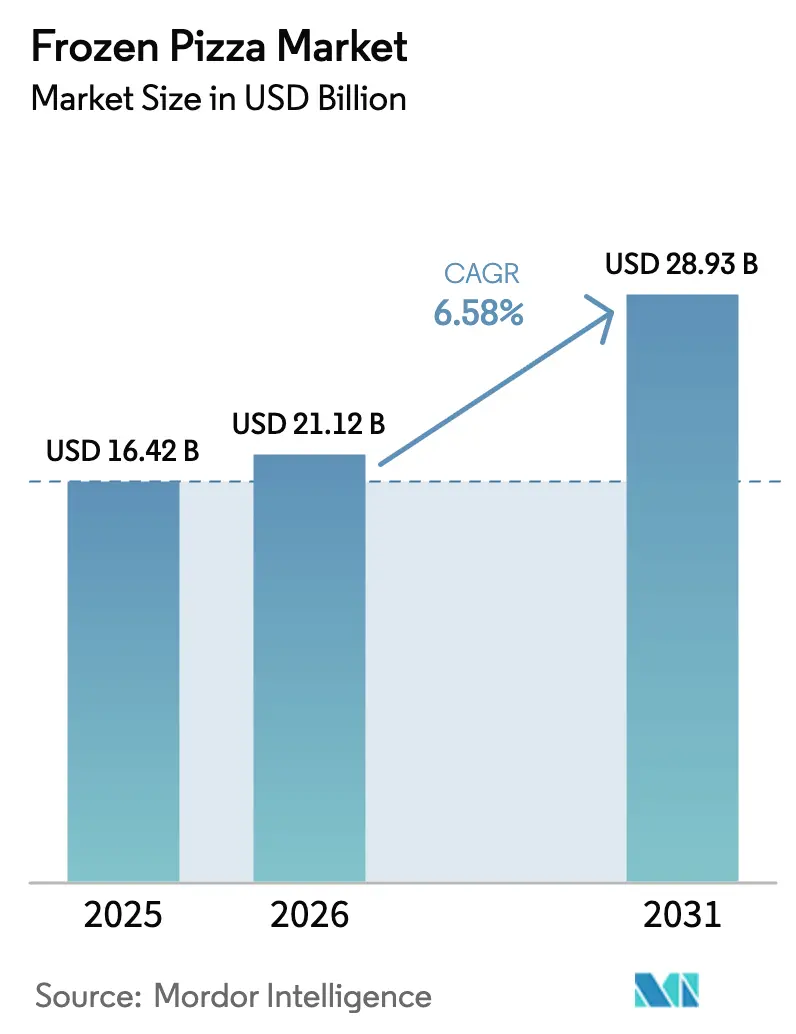

| Marktgröße (2026) | 21.12 Milliarden US-Dollar |

| Marktgröße (2031) | 28.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gefrorene Pizza von Mordor Intelligence

Die Marktgröße für gefrorene Pizza wird voraussichtlich von 16,42 Milliarden USD im Jahr 2025 auf 21,12 Milliarden USD im Jahr 2026 steigen und bis 2031 28,93 Milliarden USD erreichen, mit einer CAGR von 6,58 % über den Zeitraum 2026–2031. Die Zubereitung von Mahlzeiten im Haushalt verlagert sich hin zu backfertigen Optionen, da Familien mit zwei Einkommen praktische Abendessen suchen, die Restaurantqualität nachahmen. Premium-Krustenformate, Spezialbeläge und Clean-Label-Versprechen ermöglichen es Marken, höhere Stückpreise zu erzielen, ohne das Volumen zu senken. Die rasche Expansion der Kühlkettenlogistik in aufstrebenden Volkswirtschaften erweitert die geografische Reichweite und stützt das langfristige Kategoriewachstum. Einzelhändler erweitern ihr Tiefkühlsortiment und experimentieren mit schnellen Unterwegs-Formaten, die direkt mit Schnellrestaurants in Bezug auf Geschwindigkeit konkurrieren. Die Konsolidierung bleibt begrenzt, was agile Nischenanbieter dazu ermutigt, differenzierte Angebote wie Blumenkohlkrusten oder Heißhonig-Geschmacksprofile einzuführen.

Wichtigste Erkenntnisse des Berichts

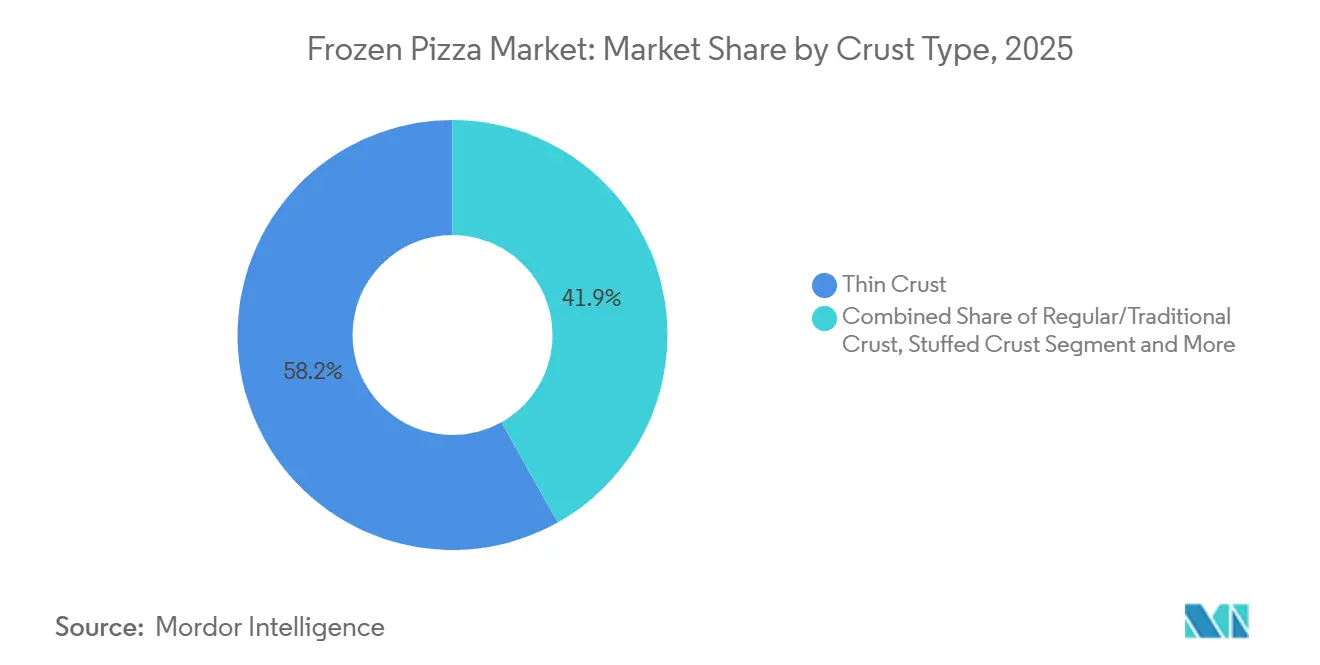

- Nach Krustentyp führte die dünne Kruste mit einem Marktanteil von 58,15 % am Markt für gefrorene Pizza im Jahr 2025, während die gefüllte Kruste bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen wird.

- Nach Belag hielten fleischbasierte Kombinationen im Jahr 2025 einen Anteil von 61,25 % an der Marktgröße für gefrorene Pizza, aber vegane Käsebeläge werden voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen.

- Nach Kategorie machten konventionelle Produkte im Jahr 2025 72,42 % des Volumens aus, während Frei-von-Varianten bis 2031 mit einer CAGR von 7,94 % voranschreiten.

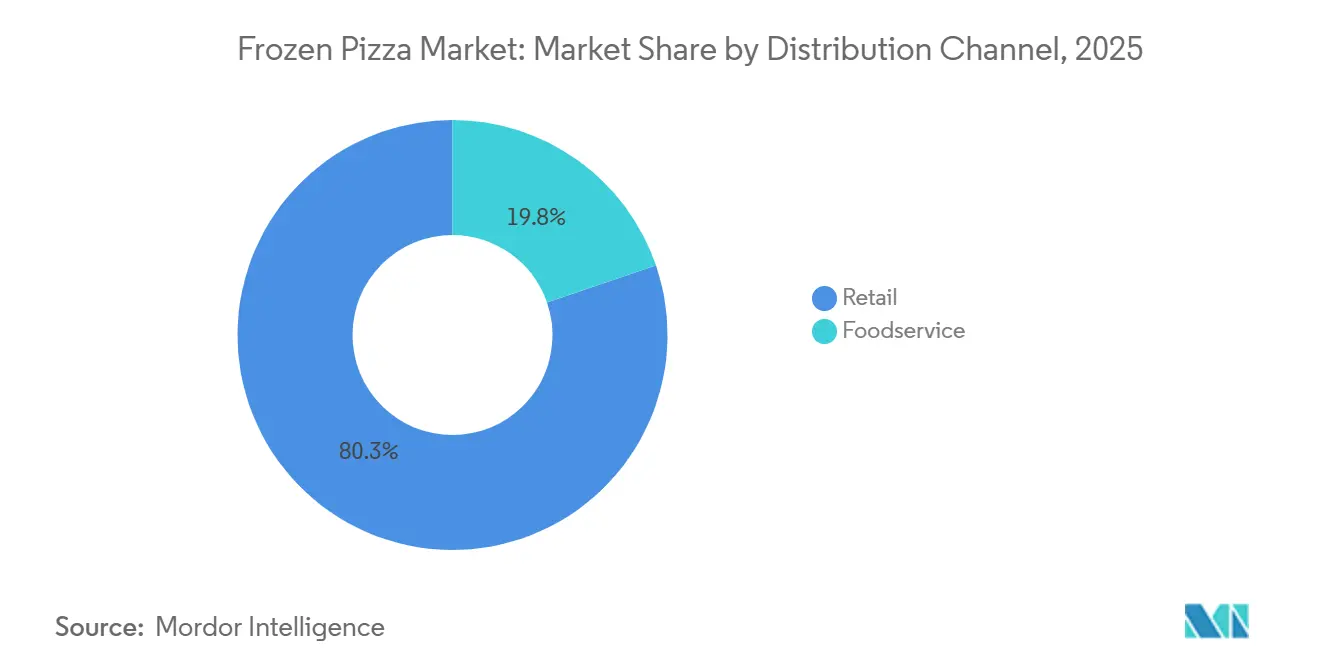

- Nach Vertriebskanal erfasste der Einzelhandel im Jahr 2025 einen Anteil von 80,25 % an der Marktgröße für gefrorene Pizza; die Gastronomie erholt sich mit einer CAGR von 8,05 % bis 2031.

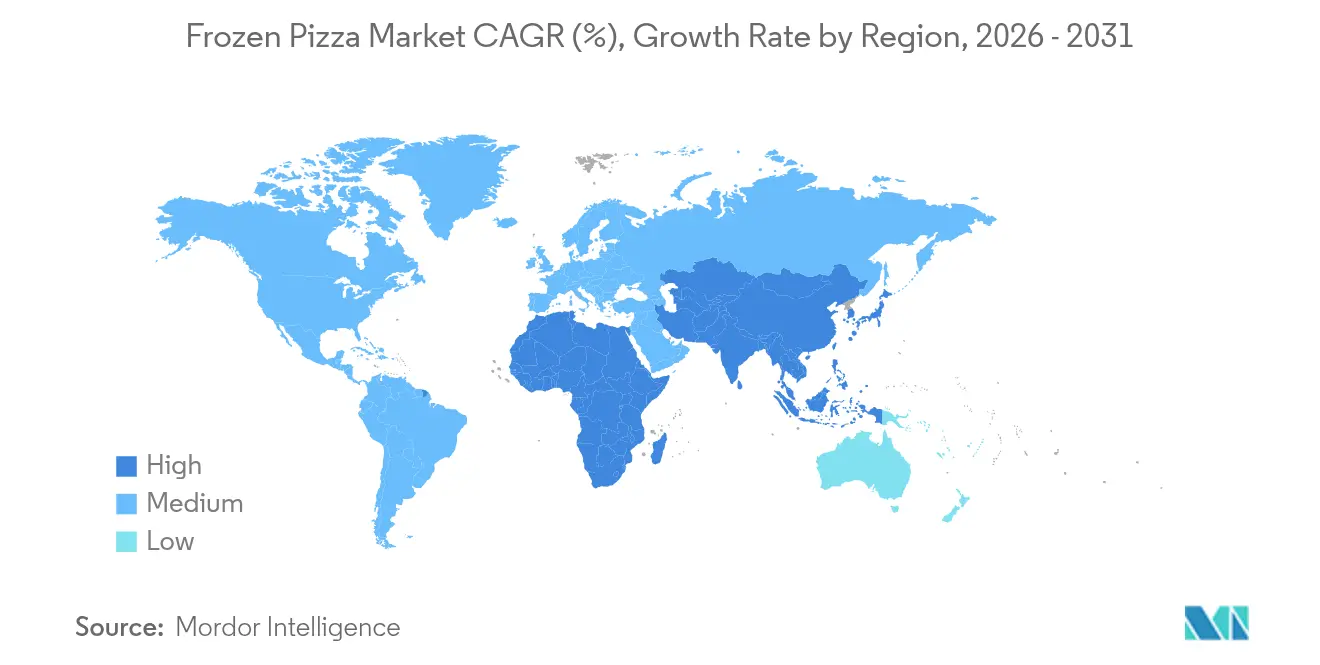

- Nach Geografie dominierte Nordamerika mit 38,58 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum voraussichtlich die höchste regionale CAGR von 8,55 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gefrorene Pizza

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage fördert den Bedarf an praktischen Mahlzeitenlösungen | +1.2% | Global, mit höchster Intensität in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Verbraucherinteresse an Produkten mit längerer Haltbarkeit | +0.8% | Global, insbesondere in aufstrebenden Märkten mit begrenzter Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Expansion veganer und pflanzenbasierter Pizzaangebote | +1.0% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum (China, Indien, Japan) | Mittelfristig (2–4 Jahre) |

| Westliche Esskultur gewinnt in aufstrebenden Märkten an Popularität | +1.3% | Asien-Pazifik (China, Indien, Südostasien), Lateinamerika (Brasilien, Mexiko), Naher Osten | Langfristig (≥ 4 Jahre) |

| Zunehmende Attraktivität anpassbarer und vielfältiger Belagoptionen | +0.7% | Global, mit Premium-Segmenten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Größere Verfügbarkeit von Spezial- und Gourmet-Tiefkühlpizzen | +0.9% | Nordamerika, Europa, wohlhabende städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage fördert den Bedarf an praktischen Mahlzeitenlösungen

Veränderte Normen bei der Mahlzeitenzubereitung, beeinflusst durch Haushalte mit zwei Einkommen und vielbeschäftigte Berufstätige, haben dazu geführt, dass 94 % der Verbraucher Bequemlichkeit als ihre oberste Priorität bei der Auswahl von Tiefkühlkost einstufen, so die Nationale Vereinigung für Tiefkühl- und Kühlkost. Diese Verschiebung geht über das einfache Aufwärmen hinaus, da Verbraucher nun Restaurantqualität, genaue Portionsgrößen und einfache Reinigung suchen. Die Nationale Vereinigung für Tiefkühl- und Kühlkost berichtete auch von einem Anstieg der Tiefkühlpizzaverkäufe während der Heimarbeitsphasen. Trotz der Rückkehr in Büroumgebungen ist die Nachfrage stark geblieben, was auf eine dauerhafte Verhaltensänderung und nicht auf einen vorübergehenden Pandemieeffekt hindeutet. In Japan und Deutschland wird dieser Trend durch das Wachstum von Einpersonenhaushalten und alternden Bevölkerungen weiter vorangetrieben. Im Jahr 2024 verzeichnete Japan einen signifikanten Anstieg von 50,7 % gegenüber dem Vorjahr bei kleineren Packungsgrößen und Eintellertiefkühlmahlzeiten und erreichte 130 Millionen USD, gemäß dem Ausländischen Landwirtschaftsdienst des US-Landwirtschaftsministeriums[1]Quelle: Ausländischer Landwirtschaftsdienst des US-Landwirtschaftsministeriums, "Bericht über den japanischen Tiefkühlkostmarkt 2023–2024," fas.usda.gov. Einzelhändler reagieren darauf, indem sie das Angebot in den Tiefkühlgängen erweitern und Unterwegs-Formate einführen, die direkt mit Schnellrestaurants in Bezug auf Geschwindigkeit und Kosten konkurrieren.

Wachsendes Verbraucherinteresse an Produkten mit längerer Haltbarkeit

Eine verlängerte Haltbarkeit reduziert Lebensmittelverschwendung und Einkaufshäufigkeit, was bei kostenbewussten und nachhaltigkeitsorientierten Käufern Anklang findet. Die 12- bis 18-monatige Gefrierlebensdauer von Tiefkühlpizza steht in starkem Kontrast zu gekühlten Teigkits, die innerhalb von Wochen ablaufen, was sie zu einem Vorratsartikel bei Lieferkettenunterbrechungen oder extremen Wetterereignissen macht. Fortschritte bei der Schockfrosttechnologie und der Schutzgasverpackung haben die Texturerhaltung verbessert und historische Beschwerden über weiche Krusten oder Gefrierbrand behoben. Aufstrebende Märkte mit noch jungen Kühlkettennetzen – wie Indien, Indonesien und Nigeria – investieren stark in die letzte Meile der Kühlung, was Tiefkühlkategorien in Regionen erschließen wird, in denen zuvor Produkte mit stabiler Umgebungstemperatur dominierten. Es wird erwartet, dass dieser Infrastrukturausbau die regionale CAGR im nächsten Jahrzehnt um 2 bis 3 Prozentpunkte erhöht, da die städtische Durchdringung steigt und Projekte zur ländlichen Elektrifizierung in Betrieb gehen.

Expansion veganer und pflanzenbasierter Pizzaangebote

Im Jahr 2024 erkundeten 39 % der US-amerikanischen Verbraucher pflanzenbasierte Lebensmittel, was einen Wandel von der Nische zum Mainstream signalisiert. Flexitarier, nicht strenge Veganer, treiben diesen Trend voran. Marken für Tiefkühlpizza nutzen diese Gelegenheit, indem sie milchfreie Mozzarella aus Cashewnüssen, Mandeln und fermentierten Proteinen einführen, die das Schmelzen und Dehnen von traditionellem Käse nachahmen. Das Good Food Institute berichtete von einem Anstieg von 8 % im Einzelhandelsabsatz von pflanzenbasiertem Käse im Jahr 2024, der das Wachstum der gesamten Käsekategorie übertraf. Tiefkühlpizza hat sich als die am schnellsten wachsende Anwendung herausgestellt, was auf eine geringere Preissensibilität im Vergleich zu frischer Pizza zurückzuführen ist. Darüber hinaus spricht die allergenfreie Positionierung laktoseintolerante Verbraucher und Eltern an, die die Ernährungseinschränkungen ihrer Kinder managen. Daiya Foods und CAULIPOWER haben Platzierungen in Mainstream-Supermärkten gesichert, während große Akteure wie Nestle und General Mills bestehende Produkte reformulieren, um pflanzenbasierte Optionen einzuschließen, was bestätigt, dass dieser Trend eine strukturelle Verschiebung und keine vorübergehende Mode darstellt.

Westliche Esskultur gewinnt in aufstrebenden Märkten an Popularität

Urbanisierung, steigende verfügbare Einkommen und die Exposition gegenüber globalen Medien beschleunigen die Übernahme westlicher Lebensmittel in Asien, Lateinamerika und dem Nahen Osten. Der Pizzakonsum in China ist mit zweistelligen Raten gewachsen, da internationale Ketten über Städte der ersten Kategorie hinaus expandieren und lokale Marken Fusionsbeläge wie Peking-Ente oder würzige Sichuan-Aromen einführen. Japans Tiefkühlkostmarkt erreichte im Jahr 2023 12,5 Milliarden USD und wuchs um 3,4 % gegenüber dem Vorjahr, wobei Pizza- und Nudel-Kategorien die Haushaltskäufe anführten, da Familien mit zwei Einkommen zeitsparende Lösungen suchen. In Indien liefern Schnellhandelsplattformen Tiefkühlpizzen in weniger als 15 Minuten und konkurrieren direkt mit traditionellen Lieferdiensten, was Impulskäufe ermöglicht. Lateinamerikanische Verbraucher nehmen Tiefkühlpizza als Wochenendgenuss an, wobei Brasilien und Mexiko die stärkste Akzeptanz zeigen. Diese geografische Diversifizierung verringert die Abhängigkeit von gesättigten nordamerikanischen und europäischen Märkten, erfordert jedoch lokalisierte Geschmacksprofile, Halal-Zertifizierungen und kleinere Packungsgrößen, um der Kaufkraft und den Haushaltsstrukturen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken bezüglich verarbeiteter und tiefgekühlter Lebensmittel | -0.6% | Global, mit höchster Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.4% | Nordamerika (FDA), Europa (EFSA), Asien-Pazifik (FSSAI, lokale Behörden) | Mittelfristig (2–4 Jahre) |

| Herausforderungen durch begrenzten Regalplatz in Einzelhandelsgeschäften | -0.3% | Global, besonders wettbewerbsintensiv in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Allergene und Ernährungseinschränkungen reduzieren die potenzielle Verbraucherbasis | -0.5% | Global, mit höchsten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken bezüglich verarbeiteter und tiefgekühlter Lebensmittel

Hochverarbeitete Lebensmittel stehen unter wachsender Kontrolle von Befürwortern der öffentlichen Gesundheit, die ihren hohen Natriumgehalt, gesättigte Fette und künstliche Konservierungsstoffe mit chronischen Krankheiten in Verbindung bringen. Eine einzelne Portion Tiefkühlpizza enthält typischerweise 600 bis 900 Milligramm Natrium, bis zu 40 % der von der FDA empfohlenen Tagesdosis, was zu Forderungen nach Reformulierung führt. Die Medienaufmerksamkeit für die Gefahren hochverarbeiteter Lebensmittel ist gestiegen, wobei Studien häufigen Konsum mit Fettleibigkeit, Herz-Kreislauf-Erkrankungen und Stoffwechselstörungen in Verbindung bringen. Als Reaktion darauf reduzieren Marken Natrium, entfernen künstliche Farben und betonen „Clean-Label”-Zutaten. Diese Anpassungen beeinflussen jedoch oft den Geschmack oder die Lagerstabilität und schaffen eine Reformulierungsherausforderung. Im Jahr 2024 aktualisierte die US-amerikanische Lebensmittel- und Arzneimittelbehörde die Vorschriften zur Nährwertkennzeichnung und verlangte Warnhinweise auf der Vorderseite der Verpackung für hohen Natriumgehalt, was gesundheitsbewusste Verbraucher abschrecken könnte[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Aktualisierung der Nährwertkennzeichnung und Lebensmittelsicherheitsvorschriften 2024," FDA.GOV. Hersteller von Tiefkühlpizza stehen vor der Herausforderung, Geschmackserwartungen mit Ernährungsstandards in Einklang zu bringen, ein Konflikt, der Innovationen verlangsamt und die Produktionskosten erhöht.

Strengere Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Regulierungsbehörden verschärfen die Aufsicht über Tiefkühlkost, wobei die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 strengere Grenzwerte für Emulgatoren und Stabilisatoren eingeführt hat, während die FDA die Anforderungen zur Allergendeklaration auf Sesam und andere aufkommende Auslöser ausgeweitet hat. Die Compliance-Kosten steigen, da Hersteller in Rückverfolgbarkeitssysteme, Drittprüfungen und Anlagenaufrüstungen investieren, um die Standards der Gefahrenanalyse und kritischer Kontrollpunkte (HACCP) und ISO 22000 zu erfüllen. Die Kennzeichnungskomplexität hat zugenommen, mit obligatorischen Angaben zu biotechnologisch hergestellten Zutaten, Herkunftsland und Nachhaltigkeitsansprüchen, die alle rechtliche Prüfungen und Verpackungsüberarbeitungen erfordern. Kleinere Marken haben Schwierigkeiten, diese Kosten zu absorbieren, was eine Markteintrittsbarriere schafft, die große etablierte Unternehmen mit dedizierten Regulierungsteams begünstigt. Der grenzüberschreitende Handel wird durch unterschiedliche Standards weiter erschwert, da in den USA zugelassene Produkte möglicherweise für europäische oder asiatische Märkte reformuliert werden müssen, was die Skaleneffekte einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krustentyp: Gefüllte Kruste gewinnt trotz Dominanz der dünnen Kruste

Im Jahr 2025 machten Pizzen mit dünner Kruste 58,15 % des Umsatzes aus, was eine Verbraucherpräferenz für leichtere, knusprigere Texturen hervorhebt, die mit gesundheitsbewussten Essgewohnheiten und schnelleren Garzeiten übereinstimmen. Varianten mit gefüllter Kruste werden jedoch voraussichtlich bis 2031 mit einer CAGR von 7,82 % wachsen, angetrieben durch genussvolle Essgelegenheiten und effektive Marketingkampagnen, die käsegefüllte Ränder als Premium-Merkmal bewerben. Korn-Ferry-Forschungen zeigen, dass Innovationen bei gefüllten Krusten für große Ketten Hunderte von Millionen an zusätzlichem Umsatz generieren, was den kommerziellen Erfolg des Formats bestätigt. Eine Umfrage von Pizza Hut ergab, dass 28 % der Verbraucher dünne Kruste bevorzugen, verglichen mit 20 %, die gefüllte Kruste bevorzugen. Trotzdem erzielen gefüllte Krusten einen Preisaufschlag von 15 % bis 20 %, was die Rentabilität pro Einheit steigert. Traditionelle Krusten bleiben eine zuverlässige Kategorie, die budgetbewusste Familien und institutionelle Käufer anspricht. Gleichzeitig haben alternative Krusten, wie solche aus Blumenkohl, Kichererbsen und griechischem Joghurt, ein bemerkenswertes Wachstum von 367 % über vier Jahre erfahren, angetrieben durch die zunehmende Popularität von glutenfreien und kohlenhydratarmen Diäten, wie vom Amerikanischen Kulinarischen Verband berichtet.

Regionale Pizzastile diversifizieren den Krustenmarkt weiter. Detroit-Style-Pizzen, bekannt für ihre dicke, rechteckige Form und knusprigen Ränder, sind um 117 % gegenüber dem Vorjahr gewachsen. Ebenso ist die Großmutter-Pizza, bekannt für ihre dünne, quadratische Form und Olivenölbasis, um 35 % gestiegen, so der Amerikanische Kulinarische Verband. Diese regionalen Stile sprechen Verbraucher an, die Authentizität und Abwechslung jenseits der Standard-Rundpizza suchen. Im Tiefkühlpizzasegment führen Marken vorgebackene Krusten ein, die im Heimofen knusprig werden, um frühere Beschwerden über weiche Texturen zu beheben und pizzeriaähnliche Ergebnisse zu liefern. Da der Markt zunehmend wettbewerbsintensiver wird, ist die Krusteninnovation zu einem entscheidenden Differenzierungsbereich geworden, der traditionelle Variationen bei Belägen und Saucen übertrifft.

Nach Belag: Veganer Käse beschleunigt sich, während fleischbasierte Beläge die Mehrheit halten

Im Jahr 2025 machten fleischbasierte Beläge 61,25 % des Umsatzes aus, dank tief verwurzelter Geschmackspräferenzen und leichter Verfügbarkeit. Gleichzeitig steigen vegane und pflanzenbasierte Käsealternativen bis 2031 mit einer CAGR von 8,11 %, angetrieben durch flexitarische Ernährungsweisen, Allergenvermeidung und Umweltbedenken, anstatt durch strikte Veganer. Das Good Food Institute verzeichnete im Jahr 2024 einen Anstieg von 8 % im Einzelhandelsabsatz von pflanzenbasiertem Käse, wobei Tiefkühlpizza die Führung übernahm und von der Preissensibilität und der Fähigkeit profitierte, Texturunterschiede durch das Backen zu überdecken. Gemüsebeläge auf Pizzen schlagen eine Balance, indem sie gesundheitsbewusste Verbraucher und Vegetarier ansprechen, aber sie erreichen nicht den rasanten Aufstieg von veganem Käse oder die konstante Nachfrage nach fleischbasierten Belägen.

Innovation bei Belägen ist nun ein entscheidender Differenziator. Heißhonig beispielsweise ist über vier Jahre um 430 % gestiegen, da Verbraucher süß-herzhafte Geschmacksprofile schätzen, so der Amerikanische Kulinarische Verband. Pepperoni-Cups, die beim Backen einrollen und knusprig werden, haben eine fünffache Volumensteigerung erfahren, was die Bedeutung von Textur und visuellem Reiz für Wiederholungskäufe unterstreicht. Premium-Beläge wie Trüffelöl, Prosciutto und Burrata wechseln von exklusiven Restaurantmenüs in die Tiefkühlregale der Supermärkte. Spezialformate, die zwischen 11 und 14 USD kosten, zielen strategisch auf wohlhabende Haushalte ab. Marken integrieren auch globale Aromen wie Peking-Ente in China, Paneer Tikka in Indien und Chorizo in Mexiko in ihre Angebote, mit dem Ziel, mit regionalen Pizzaketten zu konkurrieren. Während diese Diversifizierung bei Belägen die Anzahl der Lagereinheiten erhöht, ermöglicht sie es Marken auch, Regalplatz zu sichern und Premiumpreise zu erzielen.

Nach Kategorie: Frei-von-Varianten übertreffen das Wachstum konventioneller Produkte

Im Jahr 2025 dominierten konventionelle Tiefkühlpizzen den Markt und erfassten einen erheblichen Anteil von 72,42 %, dank ihrer breiten Attraktivität, wettbewerbsfähigen Preisgestaltung und gut etablierten Vertriebskanälen. Gleichzeitig befinden sich „Frei-von”-Varianten, die glutenfreie, biologische, Clean-Label- und allergenfreie Optionen umfassen, auf einem Aufwärtstrend und verzeichnen eine CAGR von 7,94 % bis 2031. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass Verbraucher anspruchsvoller in Bezug auf die Transparenz der Zutaten werden. Conagra Brands hob eine bemerkenswerte Verschiebung hervor: 62 % der Verbraucher wünschen sich nun „gehobene Erlebnisse” von ihren Tiefkühlkostentscheidungen. Diese sich entwickelnde Nachfrage hat Hersteller dazu veranlasst, nicht nur Rezepte zu reformulieren, sondern auch Verpackungen zu verbessern und Herkunftsansprüche zu betonen. Einst eine Nische, sind glutenfreie Krusten aus Blumenkohl, Kichererbsen oder Reismehl in den Mainstream eingetreten. Insbesondere die Popularität der Blumenkohlkruste ist sprunghaft gestiegen und verzeichnete einen erstaunlichen Anstieg von 367 % über vier Jahre, wie vom Amerikanischen Kulinarischen Verband berichtet.

Eltern, die sich vor Pestizidrückständen und synthetischen Zusatzstoffen hüten, werden von Bio-Zertifizierungen angezogen. Gleichzeitig tendieren Millennials und Gen-Z-Käufer zu Clean-Label-Produkten, die erkennbare Zutaten und minimale Verarbeitung hervorheben. Während Frei-von-Produkte im Einzelhandel einen Aufschlag von 20 % bis 40 % gegenüber ihren konventionellen Gegenstücken erzielen und die Margen steigern, schränken sie auch das adressierbare Marktvolumen ein. Marken stehen vor einem schwierigen Balanceakt, da sie reformulieren müssen, um Clean-Label-Standards zu entsprechen, und gleichzeitig sicherstellen müssen, dass Geschmack und Lagerstabilität unbeeinträchtigt bleiben. Die Produktion von glutenfreien und allergenfreien Pizzen bringt Komplexitäten mit sich, insbesondere bei Kreuzkontaminationsrisiken. Diese Varianten erfordern oft dedizierte Produktionslinien oder strenge Hygienemaßnahmen, um Rückrufrisiken zu mindern. Dennoch scheint das Wachstum von Frei-von-Produkten trotz dieser Hürden ein struktureller Trend zu sein, gestützt durch anhaltende Ernährungseinschränkungen und Wellness-Bewegungen.

Nach Vertriebskanal: Gastronomie erholt sich, während der Einzelhandel dominiert

Einzelhandelskanäle erfassten 80,25 % der Verteilung im Jahr 2025, angetrieben durch Supermärkte, Verbrauchermärkte und die rasche Expansion von Online-Lebensmittelplattformen. Masseneinzelhändler wie Walmart erfassten im Jahr 2023 45,4 % des E-Grocery-Anteils und nutzten Filialnetzwerke für die Lieferung am selben Tag und unterboten reine Lieferdienste bei den Gebühren. Convenience-Stores erweitern auch ihr Tiefkühlsortiment, insbesondere in Japan, wo etwa 60.000 Standorte Einzelportions-Tiefkühlpizzen für den Unterwegskonsum vorrätig halten. Der Online-Einzelhandel ist der am schnellsten wachsende Unterkanal, angetrieben durch Abonnementdienste, Direktverbrauchermarken und Schnellhandelsplattformen, die Lieferungen in weniger als 15 Minuten versprechen.

Die Gastronomie erholt sich bis 2031 mit einer CAGR von 8,05 %, erholt sich von pandemiebedingten Schließungen und profitiert von Geisterküchen, Lieferaggregatoren und Restaurant-zu-Einzelhandel-Markenerweiterungen des Amerikanischen Kulinarischen Verbands. Außer-Haus-Bestellungen machen nun 70 % des Pizzarestaurantumsatzes aus, was die Grenze zwischen Gastronomie und Einzelhandel verwischt, da Ketten wie Chuck E. Cheese und Katie's Pizza Tiefkühllinien bei Walmart und Speziallebensmittelhändlern einführen und die in der Gastronomie aufgebaute Markenbekanntheit nutzen, um traditionelle Einzelhandelsbarrieren zu umgehen. Das Gastronomiewachstum konzentriert sich auf Schnellservice- und Fast-Casual-Segmente, wo Tiefkühlteig und vorgebackene Krusten die Arbeitskosten senken und die Konsistenz verbessern. Institutionelle Käufer, Schulen, Krankenhäuser, Betriebskantinen erhöhen auch ihre Tiefkühlpizzakäufe, da Arbeitskräftemangel die Zubereitung von Grund auf unpraktisch macht. Diese Kanalkonvergenz verändert die Wettbewerbsdynamik, da Marken nun gleichzeitig in Einzelhandelsregalen, Liefer-Apps und Gastronomievertriebskanälen konkurrieren müssen.

Geografische Analyse

Im Jahr 2025 machte Nordamerika 38,58 % des globalen Umsatzes aus, was seinen Status als reifer Markt, hohen Pro-Kopf-Konsum und gut etablierte Vertriebsnetze in Supermärkten, Convenience-Stores und Gastronomiebetreibern unterstreicht. Das Tiefkühlpizzasegment in Nordamerika ist durch starken Wettbewerb von Eigenmarken, aggressive Aktionspreise und einen Fokus auf Innovationen wie Premium-Beläge, alternative Krusten und Clean-Label-Reformulierungen gekennzeichnet. Während Kanada und Mexiko diese Marktdynamiken teilen, sticht Mexiko mit seiner wachsenden Mittelschicht und einer expandierenden Kühlketteninfrastruktur hervor, die beide die Übernahme westlicher Convenience-Lebensmittel beschleunigen. Obwohl das Wachstum Nordamerikas im Vergleich zu aufstrebenden Märkten verlangsamt, stellt sein etabliertes Markenkapital, seine Skaleneffekte und die Bereitschaft der Verbraucher, einen Aufschlag für Spezialformate zu zahlen, sicher, dass es ein lukratives Gewinnzentrum bleibt.

Der Asien-Pazifik-Raum ist auf dem Weg, bis 2031 mit einer robusten CAGR von 8,55 % zu wachsen, angetrieben durch Urbanisierung, den Aufstieg von Haushalten mit zwei Einkommen und eine wachsende Affinität zur westlichen Esskultur in Ländern wie China, Indien, Japan und ganz Südostasien. Im Jahr 2023 verzeichnete Japans Tiefkühlkostmarkt mit einem Wert von 12,5 Milliarden USD ein Wachstum von 3,4 % gegenüber dem Vorjahr. Bemerkenswerterweise übertraf der Haushaltskonsum zum ersten Mal die kommerzielle Gastronomie, eine Verschiebung, die auf alternde Bevölkerungsstrukturen und kleinere Haushaltsgrößen zurückzuführen ist, die Einzelportionen bevorzugen. Im Jahr 2024 stiegen Eintellertiefkühlmahlzeiten um 50,7 % gegenüber dem Vorjahr und erreichten 130 Millionen USD, was eine ausgeprägte Verschiebung hin zu Bequemlichkeit hervorhebt. Schnellhandelsplattformen in Indien boomen und expandieren mit einer erstaunlichen CAGR von 48 % von 2023 bis 2028 und liefern nun Tiefkühlpizzen in weniger als 15 Minuten, was die Dominanz traditioneller Kirana-Läden herausfordert. In China steigt der Pizzakonsum, wobei internationale Ketten über Städte der ersten Kategorie hinaus vordringen und lokale Marken mit Fusionsbelägen wie Peking-Ente und würzigen Sichuan-Aromen innovieren. Investitionen in die Kühlketteninfrastruktur sind entscheidend, da Fortschritte bei der Kühlung auf der letzten Meile zuvor umgebungsstabile Regionen für Tiefkühlkategorien empfänglich machen.

Europa ist ein reifer, aber stabiler Markt, wobei Deutschland, das Vereinigte Königreich, Frankreich und Italien beim Umsatz führen. Europäische Verbraucher, die Qualität, Authentizität und Nachhaltigkeit betonen, werden zunehmend von biologischen, lokal bezogenen und handwerklichen Tiefkühlpizzen angezogen. Im Jahr 2024 verschärfte die Europäische Behörde für Lebensmittelsicherheit die Vorschriften für Emulgatoren und Stabilisatoren, was viele Marken dazu veranlasste, ihre Produkte zu reformulieren, ein Schritt, der die Compliance-Kosten erhöht hat[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Lebensmittelzusatzstoffvorschriften und Emulgatorstandards 2024," efsa.europa.eu. Picard, ein prominenter französischer Tiefkühlkosthändler, hat in Japan Fortschritte gemacht und betreibt 47 Filialen, die wohlhabende Verbraucher ansprechen, die bereit sind, für importierte europäische Delikatessen zu zahlen, was das Potenzial grenzüberschreitender Markenerweiterungen zeigt. Südamerika, insbesondere Brasilien, Argentinien und Kolumbien, bietet eine aufstrebende Marktchance, angetrieben durch steigende verfügbare Einkommen und Urbanisierung. Die Akteure müssen jedoch Herausforderungen durch wirtschaftliche Volatilität und Währungsschwankungen bewältigen. Der Nahe Osten und Afrika, noch in den Anfängen dieses Marktes, verzeichnen Wachstum hauptsächlich in städtischen Zentren wie Dubai, Riad, Johannesburg und Lagos, angetrieben durch die Nachfrage von Expatriate-Gemeinschaften und wohlhabenden Einheimischen nach internationalen Marken.

Wettbewerbslandschaft

Der Markt für gefrorene Pizza weist eine geringe Konzentration auf, mit einem Wert von 3 von 10, was es Nischenanbietern ermöglicht, durch spezialisierte Angebote wie Blumenkohlkrusten, veganen Käse und Restaurant-zu-Einzelhandel-Markenerweiterungen Marktanteile zu gewinnen. Etablierte Unternehmen wie Nestle, General Mills, Conagra Brands und Dr. Oetker konkurrieren auf der Grundlage von Größe, Vertriebsreichweite und Markenkapital, während kleinere Neueinsteiger wie CAULIPOWER, Amy's Kitchen und Cappello's sich durch Clean-Label-Positionierung, allergenfreie Zertifizierungen und Direktverbraucherkanäle differenzieren. Strategiemuster umfassen Premiumisierung, die Aufwertung von Zutaten und Verpackungen zur Rechtfertigung höherer Preispunkte, und Kanaldiversifizierung, bei der Marken vom Einzelhandel in die Gastronomie oder umgekehrt expandieren. Restaurant-zu-Einzelhandel-Konversionen beschleunigen sich, wobei Chuck E. Cheese und Katie's Pizza Tiefkühllinien bei Walmart und Speziallebensmittelhändlern einführen und das in der Gastronomie aufgebaute Markenkapital nutzen, um traditionelle Einzelhandelsbarrieren zu umgehen.

Die Technologieübernahme ist ungleichmäßig, wobei führende Unternehmen in E-Commerce-Plattformen, Abonnementmodelle und Datenanalysen investieren, um Geschmackstrends vorherzusagen, während Nachzügler auf veraltete Vertriebswege und Aktionspreise setzen. Weißraum-Chancen umfassen aufstrebende Märkte mit noch jungen Kühlketteninfrastrukturen, wie Indien, Indonesien und Nigeria, wo Urbanisierung und steigende Einkommen neue Verbraucherkohorten schaffen. Pflanzenbasierte und allergenfreie Segmente bleiben unterentwickelt, da viele Marken sie immer noch als Nische statt als Mainstream-Kategorien behandeln.

Aufkommende Disruptoren umfassen Schnellhandelsplattformen, die Lieferfenster auf unter 15 Minuten komprimieren und traditionelle Einzelhandels- und Gastronomiekanäle bedrohen, sowie Direktverbrauchermarken, die soziale Medien und Influencer-Partnerschaften nutzen, um Loyalität ohne Einzelhändlervermittlung aufzubauen. Die Einhaltung von Vorschriften wird zu einem Wettbewerbsvorteil, da Marken mit robusten Rückverfolgbarkeitssystemen und ISO-22000-Zertifizierungen strengere Lebensmittelsicherheitsstandards effizienter navigieren können als kleinere Konkurrenten. Die fragmentierte Struktur legt nahe, dass eine Konsolidierung wahrscheinlich ist, wobei größere Akteure Nischenmarken erwerben, um Portfoliolücken zu schließen und den Eintritt in wachstumsstarke Segmente wie glutenfrei, vegan und Premium zu beschleunigen.

Marktführer der Branche für gefrorene Pizza

Nestlé S.A.

General Mills Inc.

Dr. Oetker GmbH

Conagra Brands Inc.

Palermo Villa Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Palermo Villa führte in Partnerschaft mit Kellanova Cheez-It Tiefkühlpizza ein, um ihr Tiefkühlpizza-Portfolio zu erweitern. Das Produkt verfügt über eine ultradünne Kruste mit einem Cheez-It-aromatisierten Boden und demonstriert Innovation in der Tiefkühlpizza-Kategorie. Das Unternehmen bietet mehrere Varianten in seiner Produktlinie an, darunter Italienischer Vier-Käse und Pepperoni-Optionen, die auf unterschiedliche Verbraucherpräferenzen eingehen. Die Pizzen sind zu wettbewerbsfähigen Preisen im Einzelhandelsmarkt positioniert.

- Februar 2025: Daiya erweiterte sein pflanzenbasiertes Tiefkühlpizza-Portfolio durch die Einführung neuer Rezepte, die eine proprietäre Hafercreme-Mischung enthalten und Textur und Geschmack verbessern. Das Unternehmen plant, Fleischlose Würzige Salami- und Cheeseburger-Pizza-Varianten einzuführen, um sein pflanzenbasiertes Angebot zu erweitern.

- Februar 2025: Dr. Oetker Canada betreibt seine Produktionsstätte in London, Ontario, die täglich 400.000 Tiefkühlpizzen unter Verwendung lokal bezogener Zutaten produziert. Die Anlage beschäftigt 430 Mitarbeiter und stellt über 190 Tiefkühlpizza-Produkte her, was die Integration des Unternehmens in die lokale Lieferkette demonstriert.

Berichtsumfang des globalen Markts für gefrorene Pizza

| Dünne Kruste |

| Reguläre/Traditionelle Kruste |

| Gefüllte Kruste |

| Andere Krustentypen |

| Fleischbasiert (einschließlich Kombination mit Gemüse) |

| Gemüse |

| Veganer und pflanzenbasierter Käse |

| Frei-von |

| Konventionell |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Krustentyp | Dünne Kruste | |

| Reguläre/Traditionelle Kruste | ||

| Gefüllte Kruste | ||

| Andere Krustentypen | ||

| Nach Belag | Fleischbasiert (einschließlich Kombination mit Gemüse) | |

| Gemüse | ||

| Veganer und pflanzenbasierter Käse | ||

| Nach Kategorie | Frei-von | |

| Konventionell | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für gefrorene Pizza bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 28,93 Milliarden USD erreichen wird.

Welches Krustenformat wächst am schnellsten im Bereich gefrorene Pizza?

Die gefüllte Kruste schreitet bis 2031 mit einer CAGR von 7,82 % voran.

Wie schnell expandieren Tiefkühlpizzen mit veganem Käse?

Sie wachsen mit einer CAGR von 8,11 % über den Zeitraum 2026–2031.

Welchen Anteil hielten Tiefkühlpizzen mit dünner Kruste am Umsatz 2025?

Dünne Kruste erfasste 58,15 % des globalen Umsatzes im Jahr 2025.

Seite zuletzt aktualisiert am: