冷凍シーフード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

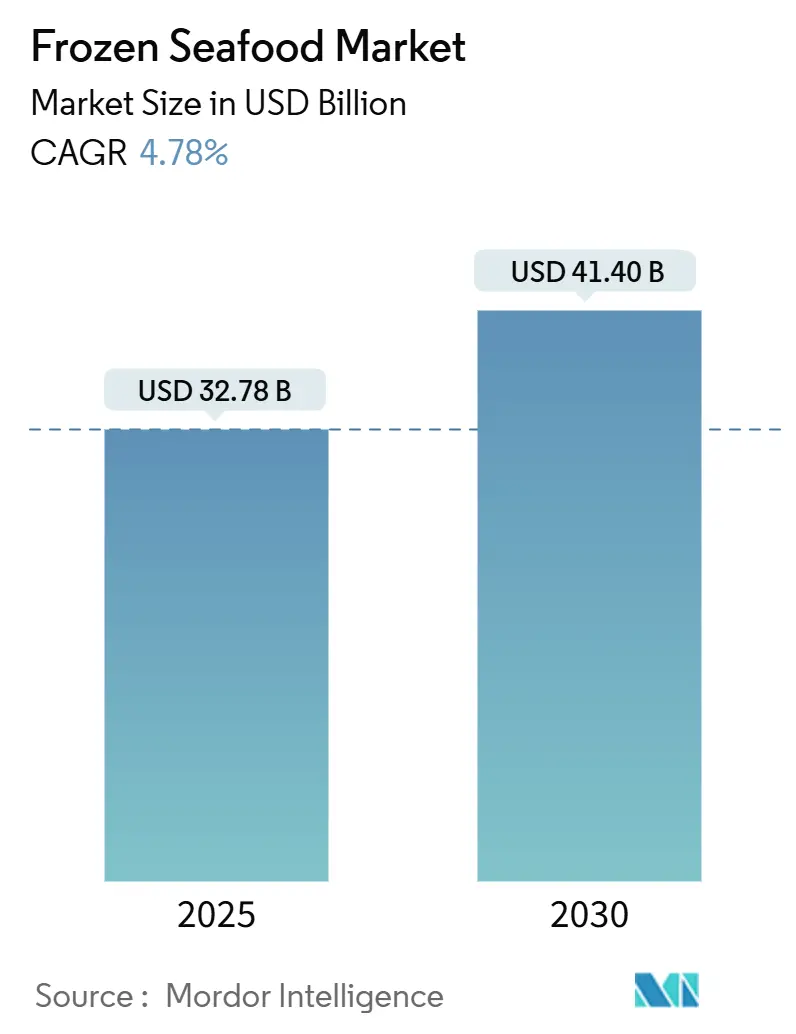

| 市場規模 (2025) | 32.78 十億米ドル |

| 市場規模 (2030) | 41.40 十億米ドル |

| 成長率 (2025 - 2030) | 4.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍シーフード市場分析

冷凍シーフード市場規模は2025年に327億8,000万米ドルと推定され、予測期間(2025年~2030年)中に4.78%のCAGRで、2030年までに414億米ドルに達すると予測されています。

この成長軌跡は、進化する消費者の嗜好と、従来のシーフード流通モデルを再構築している技術的進歩の中での当セクターの回復力を反映しています。市場の拡大は、高度なコールドチェーンの革新、主要輸入地域における規制の調和、そして単なる保存方法ではなく品質差別化要因としての個別急速冷凍(IQF)技術の台頭によって牽引されています。世界最大の養殖生産国かつ最も急成長している消費市場としての当地域の二重の役割が、世界の価格設定と貿易フローに影響を与える独自の需給ダイナミクスを生み出しています [1]出典:国連食糧農業機関、「世界漁業・養殖業の現状2024年」、fao.org。

主要レポートのポイント

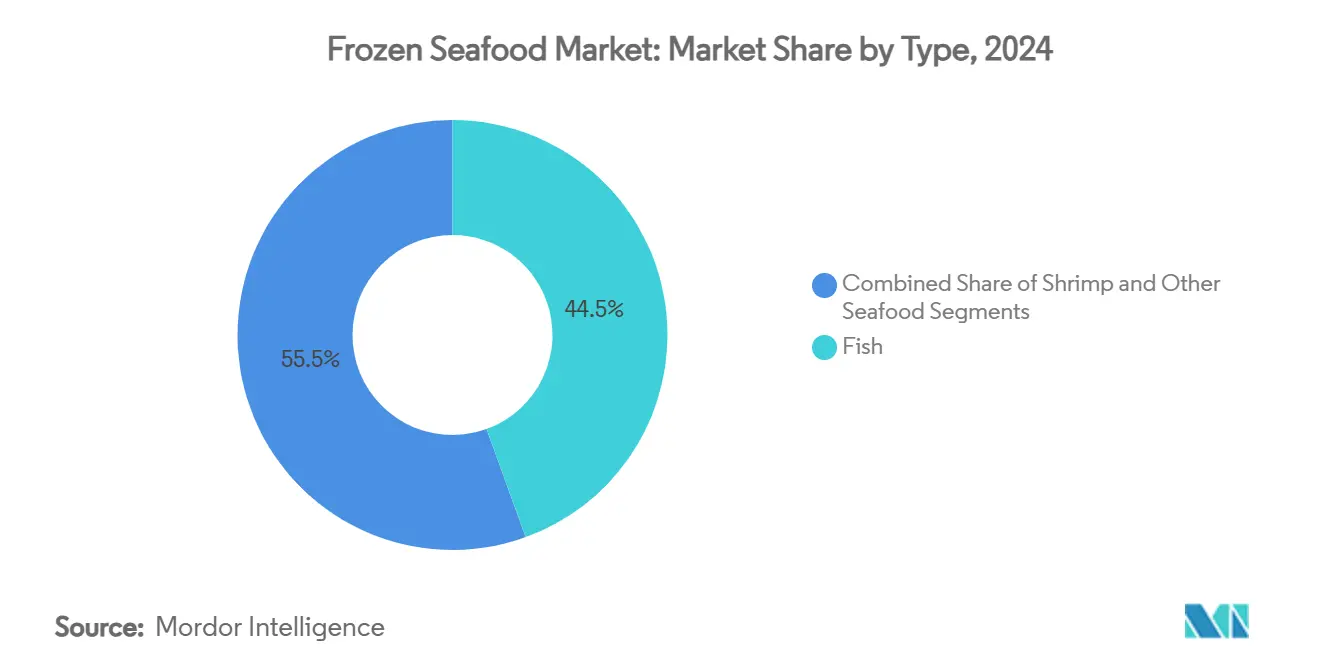

- 種類別では、魚が2024年の冷凍シーフード市場シェアの44.46%を占めてトップとなり、エビは2030年にかけて5.75%のCAGRで成長すると予測されています。

- 冷凍技術別では、ブロック冷凍が2024年の冷凍シーフード市場の43.32%を占め、IQFは2030年にかけて5.84%のCAGRで拡大する見込みです。

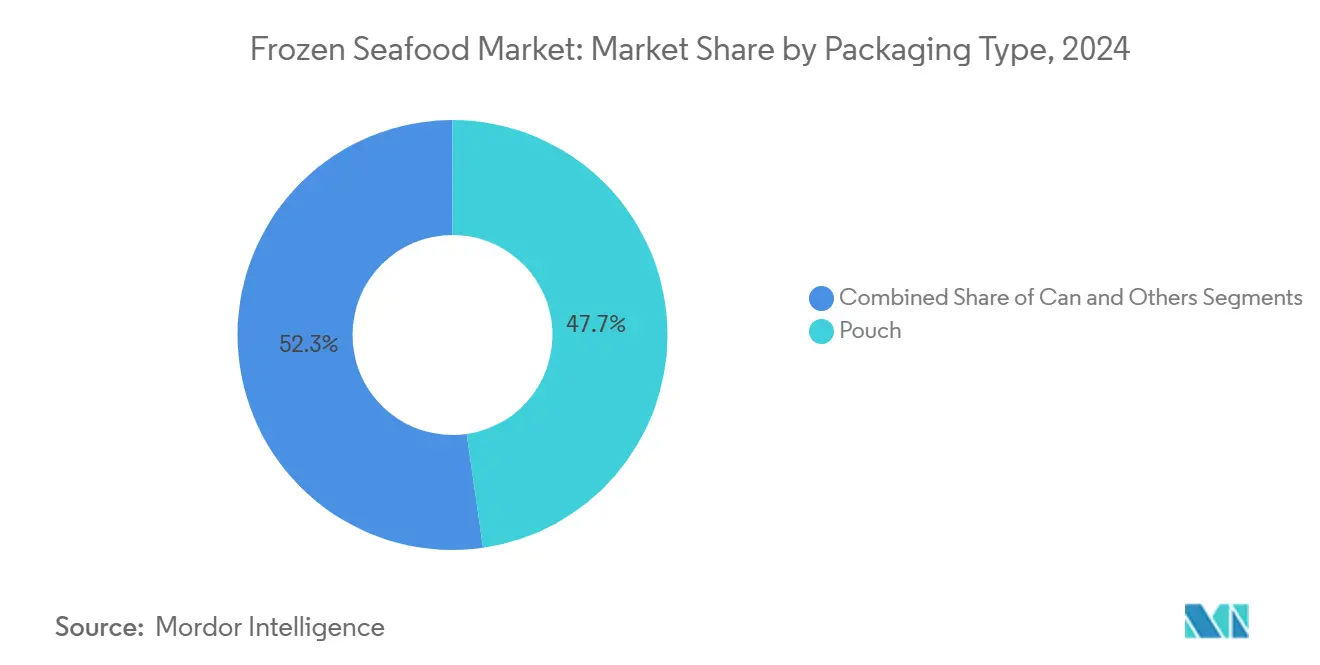

- 包装タイプ別では、パウチが2024年の冷凍シーフード市場の47.74%のシェアを獲得し、2025年から2030年にかけて6.06%のCAGRで成長する見通しです。

- 流通チャネル別では、家庭用チャネルが2024年の金額ベースの68.46%を占め、業務用販売は2030年にかけて5.98%のCAGRで最も速く成長する見込みです。

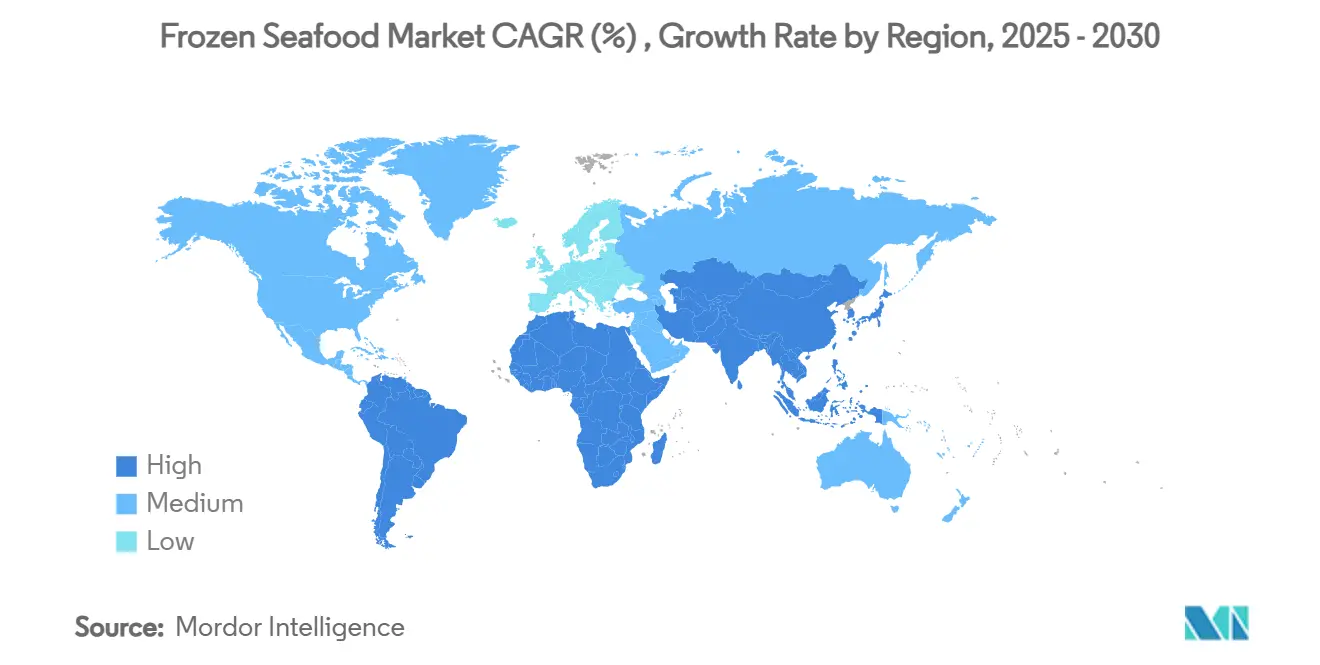

- 地域別では、アジア太平洋地域が2024年の売上高の38.83%を占め、予測期間中に5.78%のCAGRを記録すると予測されています。

世界の冷凍シーフード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性と時間節約型食品ソリューションへの需要の高まり | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| 長期保存製品への需要の増加 | +0.8% | アジア太平洋地域および中東・アフリカの新興市場を中心としたグローバル | 長期(4年以上) |

| 冷凍シーフードの通年供給が牽引 | +0.9% | 温帯地域での季節変動を伴うグローバル | 長期(4年以上) |

| 高度な冷凍技術が食品保存を変革 | +1.1% | アジア太平洋地域が中核、北米と欧州への波及 | 中期(2~4年) |

| プレミアムおよびオーガニック製品への消費者の嗜好 | +0.7% | 北米とEU、都市部のアジア太平洋地域へ拡大 | 中期(2~4年) |

| 食品安全基準とコンプライアンスへの重点の高まり | +0.6% | 先進国市場でより厳格な実施を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

利便性と時間節約型食品ソリューションへの需要の高まり

利便性の高い購入オプションへの消費者の嗜好の高まりが、冷凍シーフード製品の開発・流通戦略を形成し続けています。個人消費者と外食産業の事業者の双方が、調理プロセスを効率化し、厨房での作業時間を短縮する製品を積極的に求めています。電子商取引プラットフォームでは、すぐに調理できる冷凍シーフードミールの販売が大幅に増加しており、この消費者行動の変化を反映しています。冷凍形態は、従来から多くの消費者が生鮮シーフードの購入をためらわせてきた食品廃棄の懸念という共通の消費者の悩みに効果的に対応しています。これらの複合的な要因がシーフードの消費パターンに好影響を与えており、米国の消費者は主に簡便な調理方法の利用可能性に起因して、シーフードの摂取量が増加していると報告しています。

長期保存製品への需要の増加

サプライチェーンの信頼性に対する懸念の高まりにより、長期保存は単なる利便性から、小売業者とその顧客の双方にとって重要なビジネス上の必要条件へと変化しています。特に真空スキン包装や改ざん防止雰囲気システムなどの現代的な包装技術の革新により、製品の長期保存が実現し、生鮮品に匹敵する品質基準が提供されています。これは、コールドチェーンインフラが限られている市場において特に魅力的な経済的機会をもたらします。これらの地域では、冷凍製品が以前は生鮮シーフードにアクセスできなかった消費者に届けることで、新たな市場機会を創出し、シーフード消費全体のフットプリントを拡大することができます。

冷凍シーフードの通年供給

冷凍加工は、戦略的な在庫管理と需給バランスを通じて季節的な供給変動を効果的に管理することで、天然漁業における価格安定化の重要なメカニズムとして機能しています。このプロセスにより、漁業コミュニティは最盛期の漁獲物を年間を通じて流通させるために加工することができ、消費者と外食産業の双方に安定した供給を提供しながら経済的持続可能性を確保しています。このアプローチは、気候変動による漁業パターンの変化により季節的な供給が縮小し続けている天然サーモンなどの高価値魚種において特に価値があります。養殖セクターでは、企業が生産サイクルを効果的に管理し、施設効率を最大化するために冷凍加工方法をますます導入しています。収穫タイミングを調整する能力は、価格と需要の変動が頻繁な市場において特に重要な運営上の優位性となっています。

高度な冷凍技術が食品保存を変革

個別急速冷凍(IQF)技術は、従来の保存方法から高度な品質向上ソリューションへと変革を遂げました。細胞構造の維持と氷結晶形成の防止における技術の精度により、食品加工業者はより高い市場価格を実現できる優れた製品を提供することが可能になっています。この進歩は、家庭でレストラン品質の冷凍食品を求める消費者の嗜好の高まりに直接対応し、家族が自宅でプレミアムな食事体験を楽しめるようにしています。AIベースの温度監視と予知保全システムの導入により、加工業務に革命がもたらされ、生産チェーン全体でエネルギー消費の削減と廃棄物の最小化を同時に実現しながら、効率性の向上が達成されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮シーフードと比較した品質の低さに対する認識 | -0.9% | 先進国市場で特に顕著なグローバル | 中期(2~4年) |

| 汚染と食品安全問題のリスク | -0.7% | 輸入依存地域で懸念が高まるグローバル | 短期(2年以内) |

| 高い物流・輸送コスト | -1.1% | 島嶼国や遠隔地域に深刻な影響を与えるグローバル | 長期(4年以上) |

| コールドチェーン整備への多大な投資 | -0.8% | アジア太平洋地域、中東・アフリカ、南米の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生鮮シーフードと比較した品質の低さに対する認識

技術の進歩により冷凍シーフードと生鮮シーフードの品質差が大幅に縮小しているにもかかわらず、消費者の認識上の課題は依然として残っています。この認識の問題は、現代の冷凍技術によって今日ではほぼ解消された歴史的な品質差から、シェフや消費者が生鮮品を好む外食産業において顕著です。業界団体や小売業者は消費者の理解を変えるための啓発活動を実施しており、テイスティングテストでは、高度な3D冷凍技術を使用して適切に冷凍されたシーフードが生鮮品に匹敵する品質を達成できることが示されています。価格ダイナミクスも追加的な課題をもたらしており、冷凍製品はプレミアムポジショニングではなく価値で競争しなければならず、これが加工業者の利益率拡大の機会を制限しています。

汚染と食品安全問題のリスク

科学的データが適切に加工された冷凍シーフードにおける汚染率の低さを一貫して示しているにもかかわらず、食品安全への懸念は消費者が冷凍シーフード製品を他のタンパク質オプションと比較して認識する方法に大きな影響を与えています。異なる国や取り扱いプロセスにわたる複数の接触点を含む世界のシーフードサプライチェーンの複雑な性質により、業界は汚染事故に対してより脆弱になっています。これらの事故は、カテゴリーの評判と冷凍シーフード製品に対する消費者の信頼の双方に大きなダメージを与える可能性があります。食品安全事故が発生した場合、規制機関は通常、より厳格な検査要件と厳しい輸入規制を実施することで対応し、最終的にはサプライチェーン全体の企業にとってサプライチェーンの混乱と相当な運営コストの増加をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:エビがプレミアム成長を牽引

世界のシーフード市場は、2024年に44.46%という圧倒的な市場シェアを持つ魚製品への強い消費者嗜好を引き続き示しています。この市場リーダーシップの地位は、利用可能な魚種の幅広い多様性と、国際市場全体で確立された消費者の嗜好から生まれています。業界はこの一貫した市場需要に対応するための包括的なサプライチェーンと加工インフラを構築し、世界中の消費者への安定した製品供給を確保しています。

エビセグメントは、2025年から2030年にかけて5.75%のCAGRが見込まれる魅力的な成長ストーリーを示しています。この成長軌跡は、自動化された加工システムの顕著な進歩と養殖業における強化された疾病管理プロトコルによって支えられています。OctoFrostなどの業界リーダーは、機械式IQF加工を通じてプレミアム品質基準を維持しながら加工コストを10分の1に削減するという大幅な運営効率を実証しています。このセグメントの成功は、従来の魚製品と比較してより高い利益率を生み出す利便性食品フォーマットと付加価値加工への戦略的適応において特に顕著です。欧州市場では、バナメイエビが市場支配を維持する一方、アルゼンチン赤エビとブラックタイガーエビが養殖代替品からの競争激化に対応しているこのトレンドが明確に見られます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

冷凍技術別:IQFの革新が加速

ブロック冷凍技術は2024年に43.32%の市場シェアを保持しており、食品加工業者が商業用途における一括加工のコスト効率と保管効率を評価しているためです。個別急速冷凍(IQF)技術は、プレミアム価格を維持しているにもかかわらず、部分管理と品質保持に対する消費者需要の増加に応えて5.84%のCAGR成長という強い勢いを示しています。メーカーがエネルギー効率とコスト効率を向上させるためにIQFシステムを強化するにつれて、これらの技術間のパフォーマンスギャップは縮小し続けています。

ブラスト冷凍と極低温システムは、急速冷凍と優れた出力品質が高い加工コストを正当化する特定の市場セグメントに対応しています。IQF技術の市場成長は、製品の完全性を保持し、家庭でレストラン品質の冷凍製品に対する消費者の期待に応えることへの成功を反映しています。氷結晶形成を効果的に防止し細胞構造を維持することで、IQF技術は冷凍プロセス全体を通じて一貫した製品品質を確保しています。

包装タイプ別:パウチの優位性が継続

すぐに食べられる食品市場では、パウチ包装が2024年に47.74%という実質的な市場シェアを保持し、6.06%のCAGRで堅調な成長を示す好まれる選択肢として台頭しています。このフォーマットは、日常生活において利便性、部分管理、保管効率を重視する消費者に支持されています。パウチ包装の成功は、より長い保存期間を確保しながら消費者に手間のかからない調理・提供オプションを提供する優れたバリア特性にあります。缶包装が保存食品や業務用途において強固な地位を維持する一方、真空シール袋や改ざん防止雰囲気包装などの他のフォーマットは特定の市場要件に引き続き対応しています。

環境意識が包装業界の推進力となっており、企業は生分解性素材と循環経済の取り組みを積極的に追求しています。この変化に対応して、メーカーはパウチセグメントで革新的な植物由来および堆肥化可能な代替品を導入し、環境責任と製品保護のバランスを取っています。電子商取引の台頭により、輸送中の優れた製品保護を提供しながら効率的なスペース活用によって輸送コストを最適化するパウチ包装の市場ポジションがさらに強固になっています。さらに、市場では製品の視認性を可能にする包装に対する消費者の嗜好に牽引されて、バリアフィルムと印刷技術の進歩が見られます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:業務用の回復が加速

冷凍シーフード市場は明確なチャネル嗜好を示しており、家庭用チャネルが2024年に68.46%という実質的な市場シェアを占めています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームを含むこれらのチャネルは、冷凍シーフード製品を求める消費者の主要なアクセスポイントとして機能し続けています。スーパーマーケットとハイパーマーケットはその規模の優位性と消費者の購買習慣により市場リーダーとしての地位を維持する一方、オンライン小売は堅固なコールドチェーン物流と冷凍食品配送に対する消費者の信頼の高まりに支えられて最も急成長しているセグメントとして台頭しています。

外食産業の事業者やレストランを含む業務用セグメントでは、市場は5.98%のCAGRという有望な成長を示しています。この成長は、パンデミック後の事業運営における戦略的な転換を反映しており、企業が冷凍シーフードの利点をますます認識しています。冷凍製品の採用により、これらの事業者は在庫管理を最適化し、運営廃棄物を削減し、メニュー全体で一貫した品質基準を維持することができ、品質と運営効率のバランスを取ろうとする外食産業の事業者にとって実用的な選択肢となっています。

地域分析

アジア太平洋地域は世界の冷凍シーフード市場を支配しており、2024年の売上高の38.83%を占めています。米国農務省によると、中国の冷凍シーフード輸入量は2024年に238万トンに達し [2]出典:米国農務省、「中国水産物レポート」、usda.gov、主要な生産国かつ消費国としての当地域の重要性を示しています。電子商取引企業は冷凍庫機能を備えた当日配送ネットワークを開発し、従来の沿岸市場を超えた内陸部の消費者への天然サーモンの流通を可能にしています。

当地域は、可処分所得の増加と養殖生産の拡大に牽引されて、2030年にかけて5.78%のCAGRで成長すると予測されています。デジタル経済プログラムを通じたコールドチェーンインフラ開発を支援する政府の取り組みが、当地域の市場成長見通しを強化しています。インドの水産業は2004年から2024年にかけて大幅な成長と変革を経験し、技術的進歩と政策改革を包含し、世界の漁業・養殖業におけるインドの地位を強化しています。2025年から2026年度の連邦予算では、水産業に対して270億4,000万インドルピーという過去最高の年間予算支援が割り当てられ、養殖業とシーフード輸出におけるインドの地位が強化されています [3]出典:インド政府、「インドの水産業の台頭」、pib.gov.in。

北米と欧州は安定した市場プレゼンスを維持しており、プレミアムおよび健康志向セグメントに成長機会があります。米国の消費者の54%が2年前と比較してシーフードの消費量が増加したと示している一方、全体的な量はインフレの影響を受けやすい状況です。南米、中東、アフリカは中間層人口の拡大により成長ポテンシャルを示しています。ブラジルでは2023年に養殖サーモンの需要が大幅に増加し、ティラピアは手頃な価格の国内オプションとして人気を高め続けています。

競合状況

冷凍シーフード市場の大手企業は、サプライチェーンの管理と利益率の最大化を確保するために、飼料生産から完成品までの垂直統合を進めています。プレミアムセグメントのプレーヤーは、製品の原産地と品質基準を検証するためにデジタルトレーサビリティシステムと機械視覚グレーディング技術を導入しています。市場は多国籍企業と並んで地域の加工業者が競合する分散した構造を維持しています。

企業は、2025年に米国食品医薬品局が細胞培養サーモンを承認したことを受けて、代替タンパク質の開発を急速に進めています。このセグメントは、企業が持続可能性の需要に対応するために藻類ベースのコーティングや魚皮コラーゲンスナックなどの製品を開発するにつれて、大きな成長ポテンシャルを示しています。AIベースの需要予測と動的ルーティングシステムの導入により、廃棄物が削減され、企業が市場の変動を活用できるようになっています。

2025年、市場では企業が規模の優位性と地理的拡大を追求する中で、大幅な合併・買収活動が見られました。注目すべき取引には、米国での流通強化のためのCaptain FreshによるCenSeaの買収、ノルウェーのサーモン生産能力を増強するためのMowiによる6億2,500万ユーロのNova Sea買収、そして欧州市場でのプレゼンスを総売上高の3分の1以上に拡大したThai UnionによるMW BrandsとJohn Westの8億8,300万米ドルでの買収が含まれます。企業はオーガニック認証、持続可能な調達、直接消費者向け流通ネットワークなどの専門的な能力を通じて差別化を図っています。規制要件の強化は資本力のある企業に有利に働いており、市場統合の傾向を示しています。

冷凍シーフード産業のリーダー企業

Nippon Suisan Kaisha, Ltd.

Mowi ASA

Thai Union Group PCL

Trident Seafoods Corp.

Austevoll Seafood ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Mowiは、Nova Seaの追加46%株式を74億ノルウェークローネ(6億2,500万ユーロ)で取得することに合意し、年間4億ノルウェークローネのシナジー効果が期待されるノルウェーのサーモン市場でのポジションを強化しました。

- 2024年12月:Pacific SeafoodはTrident Seafoodsのコディアック加工施設(Star of Kodiak、Alkod、Kodiak Near Island)を買収しました。この買収には従業員宿泊施設としてのPlazaバンクハウスアパートメントも含まれています。

- 2024年10月:Scott & Jon'sは、製品の多様化を通じて冷凍シーフードカテゴリー消費量全体の83%を対象とするレモンバターディルサーモンボウルとホワイトフィッシュを使用したバハフィッシュタコボウルで冷凍シーフードポートフォリオを拡大しました。

世界の冷凍シーフード市場レポートの範囲

| 魚 |

| エビ |

| その他のシーフード |

| ブロック冷凍 |

| 個別急速冷凍(IQF) |

| その他 |

| 缶 |

| パウチ |

| その他 |

| 業務用 | |

| 家庭用 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 種類別 | 魚 | |

| エビ | ||

| その他のシーフード | ||

| 冷凍技術別 | ブロック冷凍 | |

| 個別急速冷凍(IQF) | ||

| その他 | ||

| 包装タイプ別 | 缶 | |

| パウチ | ||

| その他 | ||

| 流通チャネル別 | 業務用 | |

| 家庭用 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

冷凍シーフード市場の現在の規模はどのくらいですか?

冷凍シーフード市場は2025年に327億8,000万米ドルと評価されており、2030年までに414億米ドルに達すると予測されています。

最も急速に拡大している製品タイプはどれですか?

エビは5.75%のCAGRで成長すると予測されており、2030年にかけて魚やその他のシーフードカテゴリーを上回るペースで成長しています。

プレミアム製品の成長を牽引している技術は何ですか?

個別急速冷凍(IQF)システムは部分管理と生鮮品に近い品質を提供し、IQF加工シーフードの5.84%のCAGRを支えています。

最大の売上高を占める地域はどこですか?

アジア太平洋地域は2024年の売上高の38.83%を占め、5.78%という最高の地域CAGRを引き続き記録しています。

外食産業セクターはどのように需要に影響を与えていますか?

業務用チャネルは急速に回復しており、レストランがコストと在庫効率のために冷凍フォーマットを採用するにつれて、5.98%のCAGRが予測されています。

最終更新日: