Taille et Part du Marché des Pizzas Surgelées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.12 Milliards de dollars |

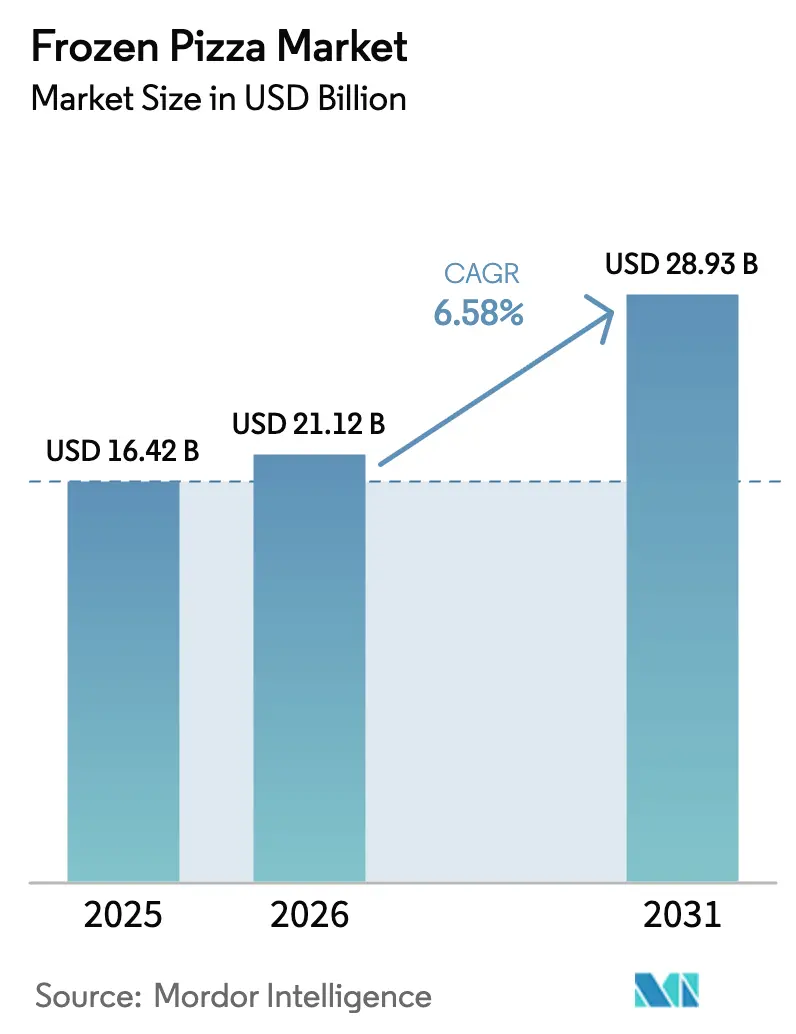

| Taille du Marché (2031) | 28.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pizzas Surgelées par Mordor Intelligence

La taille du marché des pizzas surgelées devrait passer de 16,42 milliards USD en 2025 à 21,12 milliards USD en 2026 et atteindre 28,93 milliards USD d'ici 2031, avec un TCAC de 6,58 % sur la période 2026-2031. La préparation des repas à domicile évolue vers des options prêtes à cuire, les familles à double revenu recherchant des dîners pratiques qui imitent la qualité des restaurants. Les formats de croûtes premium, les garnitures spéciales et les allégations d'étiquetage propre permettent aux marques de pratiquer des prix unitaires plus élevés sans comprimer les volumes. L'expansion rapide de la logistique de la chaîne du froid dans les économies émergentes élargit la portée géographique et soutient la croissance à long terme de la catégorie. Les détaillants élargissent leurs assortiments de congélateurs et expérimentent des formats à emporter dynamiques qui concurrencent directement les restaurants à service rapide sur la vitesse. La consolidation reste limitée, ce qui encourage les acteurs de niche agiles à introduire des offres différenciées telles que les croûtes au chou-fleur ou les profils de saveurs au miel pimenté.

Principaux Enseignements du Rapport

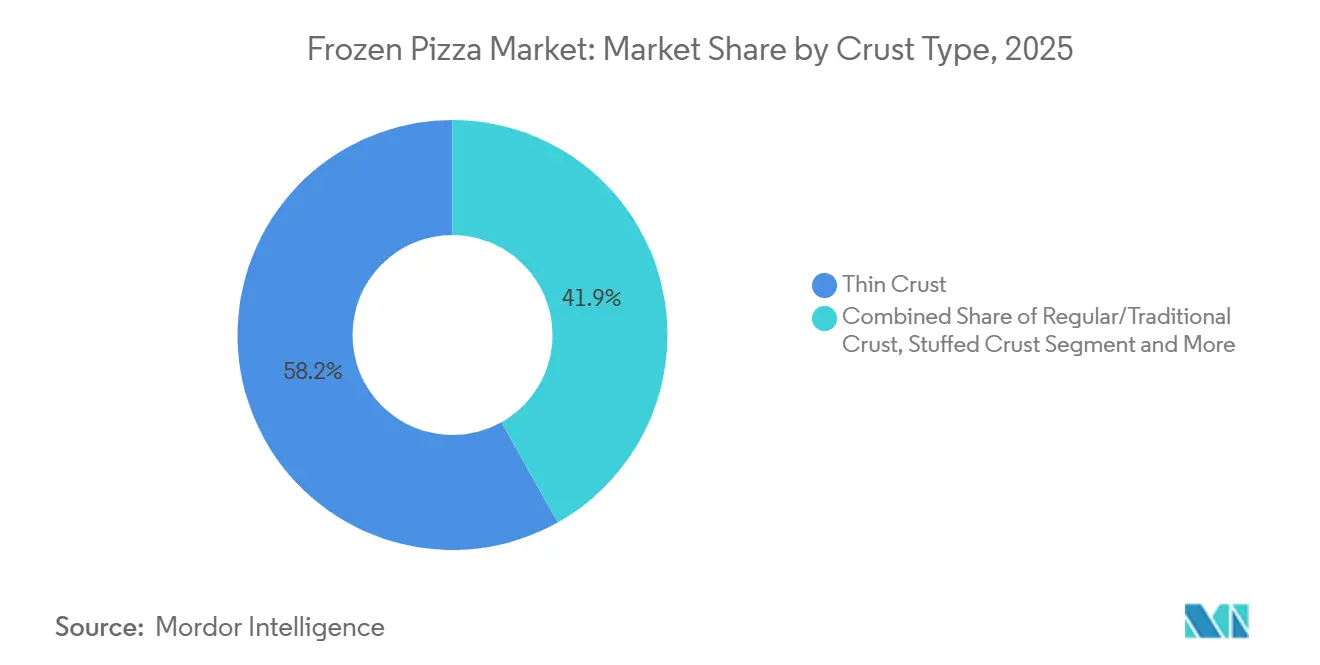

- Par type de croûte, la croûte fine a dominé avec 58,15 % de la part du marché des pizzas surgelées en 2025, tandis que la croûte farcie devrait se développer à un TCAC de 7,82 % jusqu'en 2031.

- Par garniture, les combinaisons à base de viande détenaient 61,25 % de la taille du marché des pizzas surgelées en 2025, mais les garnitures au fromage végétalien devraient croître à un TCAC de 8,11 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 72,42 % du volume de 2025, tandis que les variantes sans allergènes progressent à un TCAC de 7,94 % jusqu'en 2031.

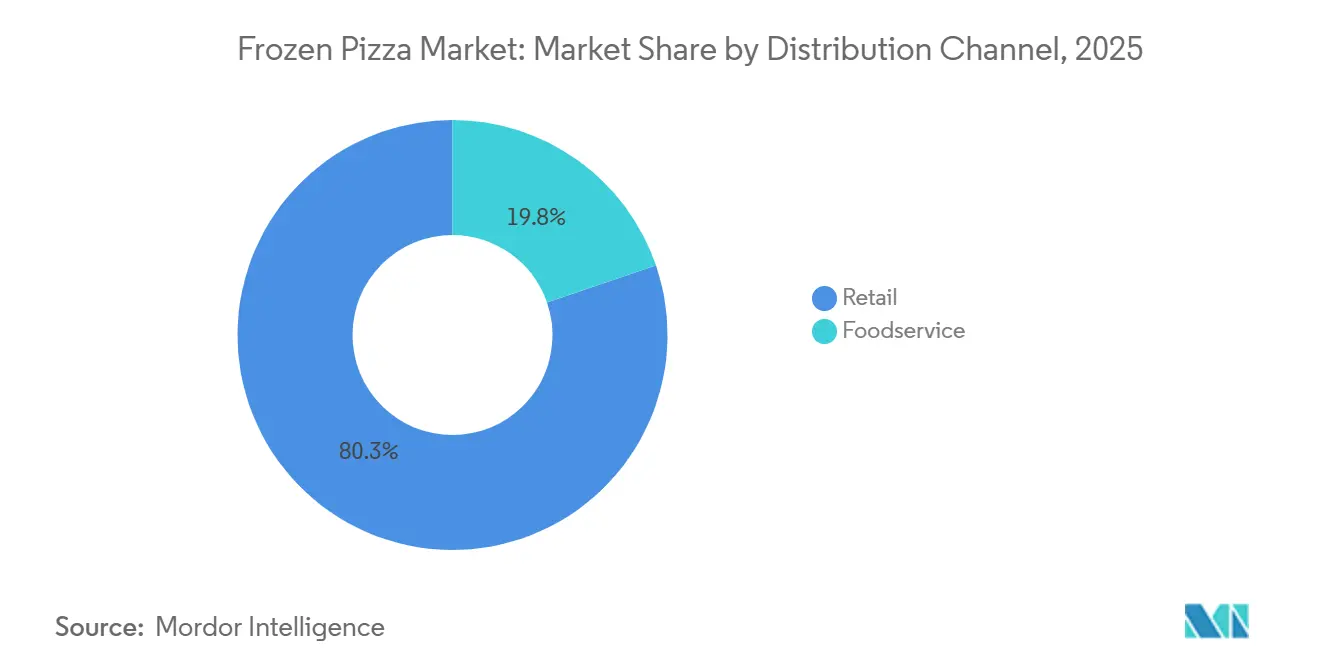

- Par canal de distribution, la vente au détail a capté 80,25 % de la taille du marché des pizzas surgelées en 2025 ; la restauration hors domicile rebondit à un TCAC de 8,05 % jusqu'en 2031.

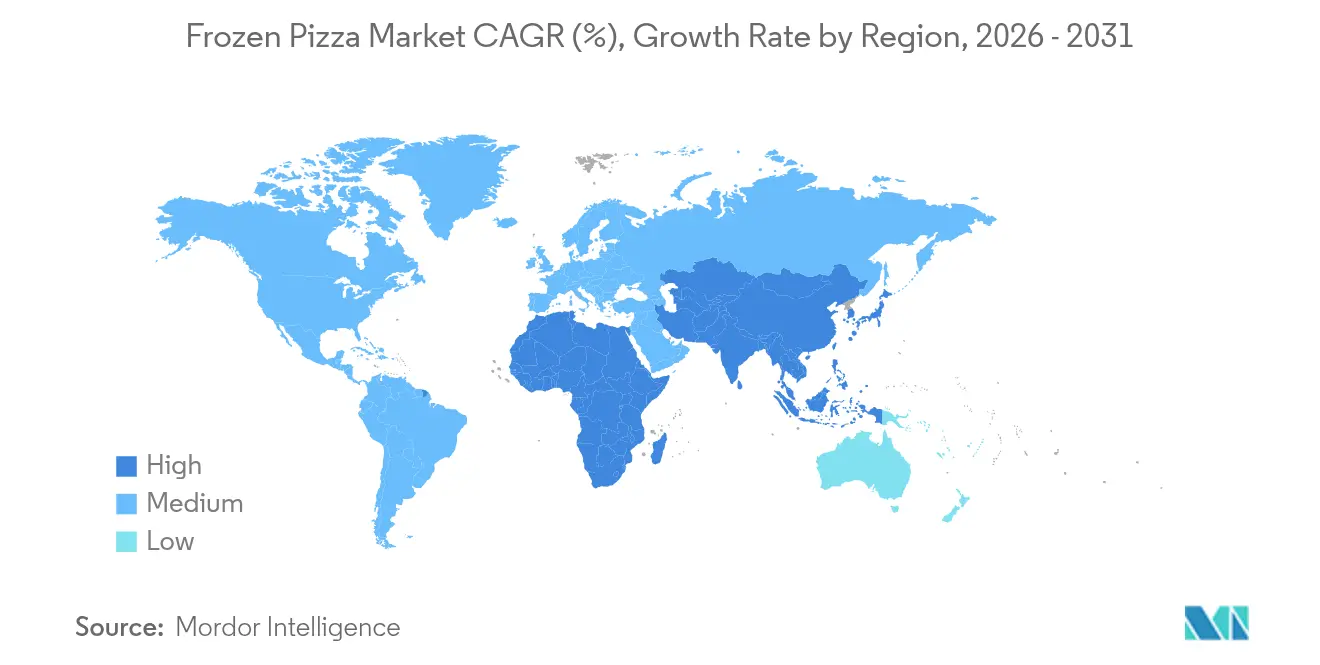

- Par géographie, l'Amérique du Nord représentait 38,58 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé à 8,55 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Pizzas Surgelées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Demande Croissante Alimente le Besoin de Solutions de Repas Pratiques | +1.2% | Mondial, avec la plus forte intensité en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intérêt Croissant des Consommateurs pour les Produits à Longue Durée de Conservation | +0.8% | Mondial, en particulier les marchés émergents avec une infrastructure de chaîne du froid limitée | Moyen terme (2-4 ans) |

| Expansion des Offres de Pizzas Végétaliennes et à Base de Plantes | +1.0% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique (Chine, Inde, Japon) | Moyen terme (2-4 ans) |

| La Culture Alimentaire Occidentale Gagne en Popularité dans les Marchés Émergents | +1.3% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), Amérique Latine (Brésil, Mexique), Moyen-Orient | Long terme (≥ 4 ans) |

| Attrait Croissant pour les Choix de Garnitures Personnalisables et Diversifiées | +0.7% | Mondial, avec des segments premium en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Plus Grande Disponibilité de Pizzas Surgelées Spéciales et Gastronomiques | +0.9% | Amérique du Nord, Europe, centres urbains aisés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Demande Croissante Alimente le Besoin de Solutions de Repas Pratiques

L'évolution des normes de préparation des repas, influencée par les ménages à double revenu et les professionnels occupés, a conduit 94 % des consommateurs à classer la commodité comme leur priorité absolue lors du choix des aliments surgelés, selon la National Frozen & Refrigerated Foods Association. Ce changement va au-delà du simple réchauffage, les consommateurs recherchant désormais des saveurs de qualité restaurant, des portions précises et un nettoyage facile. La National Frozen & Refrigerated Foods Association a également signalé une hausse des ventes de pizzas surgelées pendant les périodes de télétravail. Malgré le retour dans les bureaux, la demande est restée forte, signalant un changement comportemental permanent plutôt qu'un effet temporaire lié à la pandémie. Au Japon et en Allemagne, cette tendance est encore renforcée par la croissance des ménages d'une seule personne et le vieillissement de la population. En 2024, le Japon a connu une augmentation significative de 50,7 % en glissement annuel des petits formats d'emballage et des repas surgelés en assiette unique, atteignant 130 millions USD, selon le Service Agricole Étranger de l'USDA[1]Source : Service Agricole Étranger de l'USDA, « Rapport sur le marché des aliments surgelés au Japon 2023-2024 », fas.usda.gov. Les détaillants réagissent en élargissant les offres dans les rayons surgelés et en introduisant des formats à emporter, concurrençant directement les restaurants à service rapide sur la vitesse et le coût.

Intérêt Croissant des Consommateurs pour les Produits à Longue Durée de Conservation

Une durée de conservation prolongée réduit le gaspillage alimentaire et la fréquence des achats, deux aspects qui trouvent un écho auprès des acheteurs soucieux des coûts et de la durabilité. La durée de conservation de 12 à 18 mois des pizzas surgelées contraste fortement avec les kits de pâte réfrigérée qui expirent en quelques semaines, en faisant un produit de base du garde-manger lors des perturbations de la chaîne d'approvisionnement ou des événements météorologiques extrêmes. Les avancées dans la technologie de surgélation rapide et l'emballage sous atmosphère modifiée ont amélioré la rétention de la texture, répondant aux plaintes historiques concernant les croûtes détrempées ou les brûlures de congélation. Les marchés émergents dotés de réseaux de chaîne du froid naissants — tels que l'Inde, l'Indonésie et le Nigéria — investissent massivement dans la réfrigération du dernier kilomètre, ce qui ouvrira les catégories surgelées dans des régions où les produits stables à température ambiante dominaient auparavant. Cette mise en place d'infrastructures devrait ajouter 2 à 3 points de pourcentage au TCAC régional au cours de la prochaine décennie, à mesure que la pénétration urbaine augmente et que les projets d'électrification rurale se concrétisent.

Expansion des Offres de Pizzas Végétaliennes et à Base de Plantes

En 2024, 39 % des consommateurs américains ont exploré les aliments à base de plantes, signalant un passage de la niche au grand public. Ce sont les flexitariens, plutôt que les végétaliens stricts, qui portent cette tendance. Les marques de pizzas surgelées tirent parti de cette opportunité en introduisant de la mozzarella sans produits laitiers à base de noix de cajou, d'amandes et de protéines fermentées, qui reproduisent la fonte et l'étirement du fromage traditionnel. Le Good Food Institute a signalé une augmentation de 8 % des ventes au détail de fromage à base de plantes en 2024, dépassant la croissance de la catégorie fromagère globale. La pizza surgelée est devenue l'application à la croissance la plus rapide, en raison d'une moindre sensibilité aux prix par rapport à la pizza fraîche. De plus, le positionnement sans allergènes séduit les consommateurs intolérants au lactose et les parents gérant les restrictions alimentaires de leurs enfants. Daiya Foods et CAULIPOWER ont obtenu des placements dans les grandes surfaces, tandis que les grands acteurs comme Nestle et General Mills reformulent leurs produits existants pour inclure des options à base de plantes, confirmant que cette tendance représente un changement structurel plutôt qu'un engouement passager.

La Culture Alimentaire Occidentale Gagne en Popularité dans les Marchés Émergents

L'urbanisation, la hausse des revenus disponibles et l'exposition aux médias mondiaux accélèrent l'adoption des aliments occidentaux en Asie, en Amérique Latine et au Moyen-Orient. La consommation de pizza en Chine a connu une croissance à deux chiffres, les chaînes internationales s'étendant au-delà des villes de premier rang et les marques locales introduisant des garnitures fusion comme le canard laqué de Pékin ou les saveurs épicées du Sichuan. Le marché japonais des aliments surgelés a atteint 12,5 milliards USD en 2023, avec une croissance de 3,4 % en glissement annuel, les catégories pizza et pâtes menant les achats des ménages, les familles à double revenu recherchant des solutions permettant de gagner du temps. En Inde, les plateformes de commerce rapide livrent des pizzas surgelées en moins de 15 minutes, concurrençant directement les plats à emporter traditionnels et permettant des achats impulsifs. Les consommateurs latino-américains adoptent la pizza surgelée comme une gâterie du week-end, le Brésil et le Mexique affichant la plus forte adoption. Cette diversification géographique réduit la dépendance aux marchés saturés d'Amérique du Nord et d'Europe, bien qu'elle nécessite des profils de saveurs localisés, des certifications halal et des formats d'emballage plus petits pour correspondre au pouvoir d'achat et aux structures des ménages.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations Sanitaires Concernant les Aliments Transformés et Surgelés | -0.6% | Mondial, avec le plus grand contrôle en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations Plus Strictes en Matière de Sécurité Alimentaire et d'Étiquetage | -0.4% | Amérique du Nord (FDA), Europe (EFSA), Asie-Pacifique (FSSAI, autorités locales) | Moyen terme (2-4 ans) |

| Défis Liés à l'Espace Limité en Rayon dans les Points de Vente au Détail | -0.3% | Mondial, particulièrement concurrentiel en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les Allergènes et les Restrictions Alimentaires Réduisent la Base de Consommateurs Potentiels | -0.5% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Sanitaires Concernant les Aliments Transformés et Surgelés

Les aliments ultra-transformés font l'objet d'un contrôle croissant de la part des défenseurs de la santé publique, qui associent leur teneur élevée en sodium, en graisses saturées et en conservateurs artificiels aux maladies chroniques. Une portion de pizza surgelée contient généralement entre 600 et 900 milligrammes de sodium, soit jusqu'à 40 % de l'apport journalier recommandé par la FDA, ce qui suscite des appels à la reformulation. L'attention des médias sur les dangers des aliments ultra-transformés a augmenté, des études établissant un lien entre leur consommation fréquente et l'obésité, les maladies cardiovasculaires et les troubles métaboliques. En réponse, les marques réduisent le sodium, suppriment les colorants artificiels et mettent en avant les ingrédients à « étiquetage propre ». Cependant, ces ajustements affectent souvent le goût ou la stabilité en rayon, créant un défi de reformulation. En 2024, la Food and Drug Administration américaine a mis à jour les réglementations sur l'étiquetage nutritionnel, exigeant des avertissements en face avant de l'emballage pour les teneurs élevées en sodium, ce qui pourrait dissuader les consommateurs soucieux de leur santé[2]Source : Food and Drug Administration américaine, « Mise à jour des réglementations sur l'étiquetage nutritionnel et la sécurité alimentaire 2024 », FDA.GOV. Les fabricants de pizzas surgelées font face au défi d'équilibrer les attentes gustatives avec les normes nutritionnelles, un conflit qui ralentit l'innovation et augmente les coûts de production.

Réglementations Plus Strictes en Matière de Sécurité Alimentaire et d'Étiquetage

Les agences de réglementation renforcent la surveillance des aliments surgelés, l'Autorité Européenne de Sécurité des Aliments ayant introduit des limites plus strictes sur les émulsifiants et les stabilisants en 2024, tandis que la FDA a élargi les exigences de déclaration des allergènes pour inclure le sésame et d'autres déclencheurs émergents. Les coûts de conformité augmentent à mesure que les fabricants investissent dans des systèmes de traçabilité, des audits tiers et des mises à niveau des installations pour répondre aux normes HACCP (Analyse des Dangers et Maîtrise des Points Critiques) et ISO 22000. La complexité de l'étiquetage a augmenté, avec des divulgations obligatoires pour les ingrédients issus du génie biologique, le pays d'origine et les allégations de durabilité, qui nécessitent toutes une révision juridique et une refonte des emballages. Les petites marques peinent à absorber ces coûts, créant une barrière à l'entrée qui favorise les grands acteurs établis disposant d'équipes réglementaires dédiées. Le commerce transfrontalier est encore compliqué par des normes divergentes, car les produits approuvés aux États-Unis peuvent nécessiter une reformulation pour les marchés européens ou asiatiques, limitant les économies d'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Croûte : La Croûte Farcie Progresse Malgré la Domination de la Croûte Fine

En 2025, les pizzas à croûte fine représentaient 58,15 % des ventes, soulignant une préférence des consommateurs pour des textures plus légères et plus croustillantes qui s'alignent sur des habitudes alimentaires soucieuses de la santé et des temps de cuisson plus rapides. Cependant, les variantes à croûte farcie devraient croître à un TCAC de 7,82 % jusqu'en 2031, portées par des occasions de consommation gourmandes et des campagnes marketing efficaces qui présentent les bords fourrés au fromage comme une caractéristique premium. Les recherches de Korn Ferry montrent que les innovations en matière de croûte farcie génèrent des centaines de millions de revenus supplémentaires pour les grandes chaînes, confirmant le succès commercial du format. Une enquête de Pizza Hut a révélé que 28 % des consommateurs préfèrent la croûte fine, contre 20 % qui favorisent la croûte farcie. Malgré cela, les croûtes farcies commandent une prime de prix de 15 % à 20 %, améliorant la rentabilité par unité. Les croûtes traditionnelles restent une catégorie fiable, séduisant les familles soucieuses du budget et les acheteurs institutionnels. Pendant ce temps, les croûtes alternatives, telles que celles fabriquées à partir de chou-fleur, de pois chiches et de yaourt grec, ont connu une croissance remarquable de 367 % sur quatre ans, portée par la popularité croissante des régimes sans gluten et à faible teneur en glucides, selon l'American Culinary Federation.

Les styles régionaux de pizza diversifient davantage le marché des croûtes. Les pizzas de style Detroit, reconnues pour leur forme rectangulaire épaisse et leurs bords croustillants, ont connu une croissance de 117 % en glissement annuel. De même, la pizza Grandma, connue pour sa forme carrée fine et sa base à l'huile d'olive, a augmenté de 35 %, selon l'American Culinary Federation. Ces styles régionaux répondent aux consommateurs qui recherchent l'authenticité et la variété au-delà de la pizza ronde standard. Dans le segment des pizzas surgelées, les marques introduisent des croûtes précuites qui deviennent croustillantes dans les fours domestiques, répondant aux plaintes passées concernant les textures détrempées et visant à offrir des résultats de qualité pizzeria. À mesure que le marché devient de plus en plus concurrentiel, l'innovation en matière de croûte est devenue un domaine de différenciation essentiel, dépassant les variations traditionnelles en matière de garnitures et de sauces.

Par Garniture : Le Fromage Végétalien s'Accélère tandis que les Garnitures à Base de Viande Maintiennent la Majorité

En 2025, les garnitures à base de viande représentaient 61,25 % des ventes, grâce à des préférences gustatives ancrées et à une disponibilité facile. Pendant ce temps, les alternatives au fromage végétalien et à base de plantes connaissent une hausse de TCAC de 8,11 % jusqu'en 2031, alimentée par les régimes flexitariens, l'évitement des allergènes et les préoccupations environnementales, plutôt que par une adhésion stricte au végétalisme. Le Good Food Institute a noté une hausse de 8 % des ventes au détail de fromage à base de plantes en 2024, la pizza surgelée menant la charge, bénéficiant de la sensibilité aux prix et de la capacité à masquer les différences de texture grâce à la cuisson. Les pizzas garnies de légumes trouvent un équilibre, répondant aux consommateurs soucieux de leur santé et aux végétariens, mais elles n'égalent pas l'ascension rapide du fromage végétalien ni la demande constante pour les garnitures à base de viande.

L'innovation en matière de garnitures est désormais un facteur de différenciation essentiel. Le miel pimenté, par exemple, a connu une hausse de 430 % sur quatre ans, les consommateurs s'enthousiasmant pour les profils de saveurs sucrées-salées, selon l'American Culinary Federation. Les coupes de pepperoni, qui s'enroulent et deviennent croustillantes à la cuisson, ont connu une multiplication par cinq de leur volume, soulignant l'importance de la texture et de l'attrait visuel pour stimuler les achats répétés. Les garnitures premium comme l'huile de truffe, le prosciutto et la burrata passent des menus exclusifs des restaurants aux rayons surgelés des supermarchés. Les formats spéciaux, dont le prix se situe entre 11 et 14 USD, ciblent stratégiquement les ménages aisés. Les marques intègrent également des saveurs mondiales telles que le canard laqué de Pékin en Chine, le paneer tikka en Inde et le chorizo au Mexique dans leurs offres, visant à rivaliser avec les chaînes de pizza régionales. Bien que cette diversification des garnitures augmente le nombre de références, elle permet également aux marques de sécuriser des espaces en rayon et de pratiquer des prix premium.

Par Catégorie : Les Variantes Sans Allergènes Dépassent la Croissance Conventionnelle

En 2025, les pizzas surgelées conventionnelles dominaient le marché, captant une part substantielle de 72,42 %, grâce à leur attrait généralisé, leurs prix compétitifs et leurs canaux de distribution bien établis. Pendant ce temps, les variantes « sans allergènes », couvrant les options sans gluten, biologiques, à étiquetage propre et sans allergènes, sont sur une trajectoire ascendante, affichant un TCAC de 7,94 % jusqu'en 2031. Cette hausse est largement attribuée aux consommateurs qui deviennent plus exigeants quant à la transparence des ingrédients. Conagra Brands a mis en évidence un changement notable : 62 % des consommateurs souhaitent désormais des « expériences élevées » de leurs choix d'aliments surgelés. Cette demande évolutive a incité les fabricants non seulement à reformuler les recettes, mais aussi à améliorer les emballages et à mettre en avant les allégations de provenance. Autrefois une niche, les croûtes sans gluten fabriquées à partir de chou-fleur, de pois chiches ou de farine de riz ont intégré le courant dominant. Notamment, la popularité de la croûte au chou-fleur a explosé, enregistrant une hausse stupéfiante de 367 % sur quatre ans, selon l'American Culinary Federation.

Les parents, méfiants à l'égard des résidus de pesticides et des additifs synthétiques, sont attirés par les certifications biologiques. Simultanément, les acheteurs millennials et de la génération Z se tournent vers les produits à étiquetage propre, qui mettent en avant des ingrédients reconnaissables et une transformation minimale. Bien que les produits sans allergènes commandent une prime au détail de 20 % à 40 % par rapport à leurs homologues conventionnels, stimulant les marges, ils restreignent également le volume du marché adressable. Les marques font face à un exercice d'équilibre difficile : elles doivent reformuler pour s'aligner sur les normes d'étiquetage propre, tout en s'assurant que le goût et la stabilité en rayon restent intacts. La production de pizzas sans gluten et sans allergènes introduit des complexités, notamment avec les risques de contamination croisée. Ces variantes nécessitent souvent des lignes de production dédiées ou des mesures d'assainissement strictes pour atténuer les risques de rappel. Pourtant, malgré ces obstacles, la croissance des produits sans allergènes semble être une tendance structurelle, soutenue par des restrictions alimentaires durables et des mouvements de bien-être.

Par Canal de Distribution : La Restauration Hors Domicile Rebondit tandis que la Vente au Détail Domine

Les canaux de vente au détail ont capté 80,25 % de la distribution de 2025, portés par les supermarchés, les hypermarchés et l'expansion rapide des plateformes d'épicerie en ligne. Les grands détaillants comme Walmart ont capté 45,4 % de la part de l'épicerie en ligne en 2023, tirant parti de leurs réseaux de magasins pour la livraison le jour même et sous-cotant les services de livraison purs sur les frais. Les épiceries de proximité élargissent également leurs assortiments surgelés, notamment au Japon, où environ 60 000 points de vente proposent des pizzas surgelées individuelles pour la consommation à emporter. La vente au détail en ligne est le sous-canal à la croissance la plus rapide, alimenté par les services d'abonnement, les marques en vente directe aux consommateurs et les plateformes de commerce rapide qui promettent une livraison en moins de 15 minutes.

La restauration hors domicile rebondit à un TCAC de 8,05 % jusqu'en 2031, se remettant des fermetures liées à la pandémie et bénéficiant des cuisines fantômes, des agrégateurs de livraison et des extensions de marques de restaurant vers la vente au détail selon l'American Culinary Federation. Les commandes hors établissement représentent désormais 70 % des ventes des restaurants de pizza, brouillant la frontière entre restauration hors domicile et vente au détail, les chaînes comme Chuck E. Cheese et Katie's Pizza lançant des gammes surgelées chez Walmart et dans les épiceries spécialisées. La croissance de la restauration hors domicile est concentrée dans les segments à service rapide et semi-rapide, où les pâtes surgelées et les croûtes précuites réduisent les coûts de main-d'œuvre et améliorent la cohérence. Les acheteurs institutionnels — écoles, hôpitaux, cafétérias d'entreprise — augmentent également leurs achats de pizzas surgelées, car les pénuries de main-d'œuvre rendent la préparation à partir de zéro peu pratique. Cette convergence des canaux remodèle la dynamique concurrentielle, les marques devant désormais concurrencer simultanément sur les rayons de vente au détail, les applications de livraison et les distributeurs de restauration hors domicile.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 38,58 % des revenus mondiaux, soulignant son statut de marché mature, sa forte consommation par habitant et ses réseaux de distribution bien établis couvrant les supermarchés, les épiceries de proximité et les opérateurs de restauration hors domicile. Le segment des pizzas surgelées en Amérique du Nord est marqué par une concurrence féroce des marques de distributeurs, des prix promotionnels agressifs et un accent sur les innovations telles que les garnitures premium, les croûtes alternatives et les reformulations à étiquetage propre. Bien que le Canada et le Mexique partagent ces dynamiques de marché, le Mexique se distingue par sa classe moyenne en plein essor et une infrastructure de chaîne du froid en expansion, qui accélèrent toutes deux l'adoption des aliments de commodité occidentaux. Bien que la croissance de l'Amérique du Nord ralentisse par rapport aux marchés émergents, son capital de marque établi, ses économies d'échelle et la volonté des consommateurs de payer une prime pour des formats spéciaux en font un centre de profit lucratif.

L'Asie-Pacifique est en voie de croître à un TCAC robuste de 8,55 % jusqu'en 2031, portée par l'urbanisation, la montée des ménages à double revenu et une affinité croissante pour la culture alimentaire occidentale dans des pays comme la Chine, l'Inde, le Japon et dans toute l'Asie du Sud-Est. En 2023, le marché japonais des aliments surgelés, évalué à 12,5 milliards USD, a enregistré une croissance de 3,4 % en glissement annuel. Notamment, la consommation des ménages a dépassé la restauration commerciale hors domicile pour la première fois, un changement attribué au vieillissement démographique et aux ménages de plus petite taille favorisant les portions individuelles. En 2024, les repas surgelés en assiette unique ont bondi de 50,7 % en glissement annuel, atteignant 130 millions USD, soulignant un changement prononcé vers la commodité. Les plateformes de commerce rapide en Inde sont en plein essor, se développant à un TCAC stupéfiant de 48 % de 2023 à 2028, et livrent désormais des pizzas surgelées en moins de 15 minutes, défiant la domination des épiceries kirana traditionnelles. En Chine, la consommation de pizza est en hausse, les chaînes internationales s'aventurant au-delà des villes de premier rang et les marques locales innovant avec des garnitures fusion comme le canard laqué de Pékin et les saveurs épicées du Sichuan. Les investissements dans l'infrastructure de la chaîne du froid sont essentiels, car les avancées dans la réfrigération du dernier kilomètre rendent les régions auparavant stables à température ambiante réceptives aux catégories surgelées.

L'Europe représente un marché mature mais stable, l'Allemagne, le Royaume-Uni, la France et l'Italie étant en tête des ventes. Les consommateurs européens, qui mettent l'accent sur la qualité, l'authenticité et la durabilité, sont de plus en plus attirés par les pizzas surgelées biologiques, d'origine locale et artisanales. En 2024, l'Autorité Européenne de Sécurité des Aliments a renforcé les réglementations sur les émulsifiants et les stabilisants, incitant de nombreuses marques à reformuler leurs produits, une démarche qui a fait augmenter les coûts de conformité[3]Source : Autorité Européenne de Sécurité des Aliments, « Réglementations sur les additifs alimentaires et normes sur les émulsifiants 2024 », efsa.europa.eu. Picard, un important détaillant français d'aliments surgelés, a fait des progrès au Japon, exploitant 47 magasins et répondant aux consommateurs aisés désireux de dépenser pour des délices européens importés, démontrant le potentiel des extensions de marques transfrontalières. L'Amérique du Sud, notamment le Brésil, l'Argentine et la Colombie, présente une opportunité de marché en plein essor, portée par la hausse des revenus disponibles et l'urbanisation. Cependant, les acteurs doivent naviguer dans les défis posés par la volatilité économique et les fluctuations monétaires. Pendant ce temps, le Moyen-Orient et l'Afrique, encore à leurs débuts sur ce marché, voient la croissance principalement dans les centres urbains comme Dubaï, Riyad, Johannesburg et Lagos, stimulée par les demandes des communautés d'expatriés et des locaux aisés pour les marques internationales.

Paysage Concurrentiel

Le marché des pizzas surgelées présente une faible concentration, avec un score de 3 sur 10, permettant aux acteurs de niche de capter des parts grâce à des offres spécialisées telles que les croûtes au chou-fleur, le fromage végétalien et les extensions de marques de restaurant vers la vente au détail. Les acteurs établis comme Nestle, General Mills, Conagra Brands et Dr. Oetker se concurrencent sur l'échelle, la portée de distribution et le capital de marque, tandis que les nouveaux entrants plus petits comme CAULIPOWER, Amy's Kitchen et Cappello's se différencient par un positionnement à étiquetage propre, des certifications sans allergènes et des canaux de vente directe aux consommateurs. Les stratégies comprennent la premiumisation — amélioration des ingrédients et des emballages pour justifier des prix plus élevés — et la diversification des canaux, où les marques s'étendent de la vente au détail vers la restauration hors domicile ou vice versa. Les conversions de restaurant vers la vente au détail s'accélèrent, Chuck E. Cheese et Katie's Pizza lançant des gammes surgelées chez Walmart et dans les épiceries spécialisées, tirant parti du capital de marque construit dans la restauration hors domicile pour contourner les barrières traditionnelles de la vente au détail.

L'adoption technologique est inégale, les leaders investissant dans les plateformes de commerce électronique, les modèles d'abonnement et l'analyse de données pour prédire les tendances de saveurs, tandis que les retardataires s'appuient sur la distribution héritée et les prix promotionnels. Les opportunités inexploitées comprennent les marchés émergents dotés d'une infrastructure de chaîne du froid naissante, tels que l'Inde, l'Indonésie et le Nigéria, où l'urbanisation et la hausse des revenus créent de nouveaux groupes de consommateurs. Les segments à base de plantes et sans allergènes restent sous-pénétrés, de nombreuses marques les traitant encore comme des catégories de niche plutôt que grand public.

Les perturbateurs émergents comprennent les plateformes de commerce rapide qui compriment les délais de livraison à moins de 15 minutes, menaçant les canaux traditionnels de vente au détail et de restauration hors domicile, et les marques en vente directe aux consommateurs qui utilisent les médias sociaux et les partenariats avec des influenceurs pour fidéliser sans intermédiaire de détaillant. La conformité réglementaire devient un avantage concurrentiel, car les marques dotées de systèmes de traçabilité robustes et de certifications ISO 22000 peuvent naviguer plus efficacement dans le resserrement des normes de sécurité alimentaire que leurs concurrents plus petits. La structure fragmentée suggère qu'une consolidation est probable, les grands acteurs acquérant des marques de niche pour combler les lacunes de leur portefeuille et accélérer l'entrée dans des segments à forte croissance comme le sans gluten, le végétalien et le premium.

Leaders du Secteur des Pizzas Surgelées

Nestlé S.A.

General Mills Inc.

Dr. Oetker GmbH

Conagra Brands Inc.

Palermo Villa Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Palermo Villa, en partenariat avec Kellanova, a lancé la Pizza Surgelée Cheez-It pour élargir son portefeuille de pizzas surgelées. Le produit présente une croûte ultra-fine avec une base aromatisée Cheez-It, démontrant l'innovation dans la catégorie des pizzas surgelées. L'entreprise propose plusieurs variétés dans sa gamme de produits, notamment les options Quatre Fromages à l'Italienne et Pepperoni, répondant aux différentes préférences des consommateurs. Les pizzas sont positionnées à des prix compétitifs sur le marché de détail.

- Février 2025 : Daiya a amélioré son portefeuille de pizzas surgelées à base de plantes en introduisant de nouvelles recettes incorporant un mélange propriétaire de Crème d'Avoine, améliorant la texture et le goût. L'entreprise prévoit d'introduire des variétés de Pizza au Salami Épicé Sans Viande et de Pizza Cheeseburger pour élargir ses offres à base de plantes.

- Février 2025 : Dr. Oetker Canada exploite son installation de fabrication à London, en Ontario, qui produit 400 000 pizzas surgelées par jour en utilisant des ingrédients d'origine locale. L'installation emploie 430 personnes et fabrique plus de 190 produits de pizzas surgelées, démontrant l'intégration de l'entreprise dans la chaîne d'approvisionnement locale.

Portée du Rapport sur le Marché Mondial des Pizzas Surgelées

| Croûte Fine |

| Croûte Régulière/Traditionnelle |

| Croûte Farcie |

| Autres Types de Croûtes |

| À Base de Viande (Inclut la Combinaison avec des Légumes) |

| Légumes |

| Fromage Végétalien et à Base de Plantes |

| Sans Allergènes |

| Conventionnel |

| Restauration Hors Domicile | |

| Vente au Détail | Supermarchés et Hypermarchés |

| Épiceries de Proximité | |

| Vente au Détail en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Croûte | Croûte Fine | |

| Croûte Régulière/Traditionnelle | ||

| Croûte Farcie | ||

| Autres Types de Croûtes | ||

| Par Garniture | À Base de Viande (Inclut la Combinaison avec des Légumes) | |

| Légumes | ||

| Fromage Végétalien et à Base de Plantes | ||

| Par Catégorie | Sans Allergènes | |

| Conventionnel | ||

| Par Canal de Distribution | Restauration Hors Domicile | |

| Vente au Détail | Supermarchés et Hypermarchés | |

| Épiceries de Proximité | ||

| Vente au Détail en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des pizzas surgelées d'ici 2031 ?

Il est prévu qu'il atteigne 28,93 milliards USD d'ici 2031.

Quel format de croûte connaît la croissance la plus rapide dans les pizzas surgelées ?

La croûte farcie progresse à un TCAC de 7,82 % jusqu'en 2031.

À quelle vitesse les pizzas surgelées au fromage végétalien se développent-elles ?

Elles croissent à un TCAC de 8,11 % sur la période 2026-2031.

Quelle part des ventes de 2025 les pizzas à croûte fine détenaient-elles ?

La croûte fine a capté 58,15 % des ventes mondiales de 2025.

Dernière mise à jour de la page le: