航空クラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

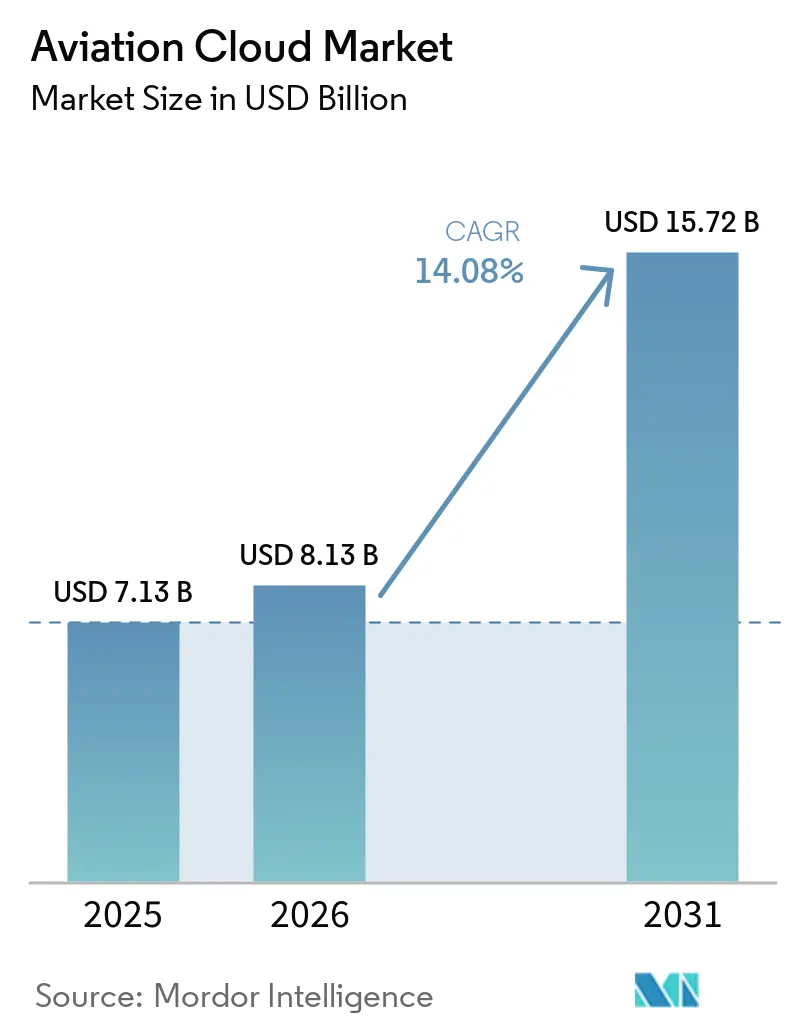

| 市場規模 (2026) | 8.13 十億米ドル |

| 市場規模 (2031) | 15.72 十億米ドル |

| 成長率 (2026 - 2031) | 14.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空クラウド市場分析

航空クラウド市場規模は、2025年の71億3,000万米ドルから2026年には81億3,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率14.08%で2031年までに157億2,000万米ドルに達すると予測されています。オンプレミスのデータセンターからハイパースケールリージョンへのワークロード移行が急速に進んでおり、レガシー航空会社システムでは実現できないリアルタイム分析、弾力的なスケーラビリティ、マルチテナント経済性が向上しています。2025年に航空会社および空港のITスペンディングが508億米ドルに達した後、クラウドプラットフォームへの資本再配分が加速しており、航空クラウド市場はこれらの予算の中で最も急速に成長するシェアを吸収しています。データ所在地法への準拠とハイパースケーラーキャパシティの活用を両立させるため、ハイブリッドアーキテクチャが急増しており、プラットフォームサービスにより航空会社はベースインフラを管理することなく独自の分析機能を構築できるようになっています。ハイパースケーラーが航空業界固有のコンプライアンス認証の取得を競う一方、ニッチベンダーはサーバーレスマイクロサービスを活用してレガシーの統合基幹業務システムソフトウェアを下回る価格を提示しており、競争環境は流動的な状態が続いています。

主要レポートのポイント

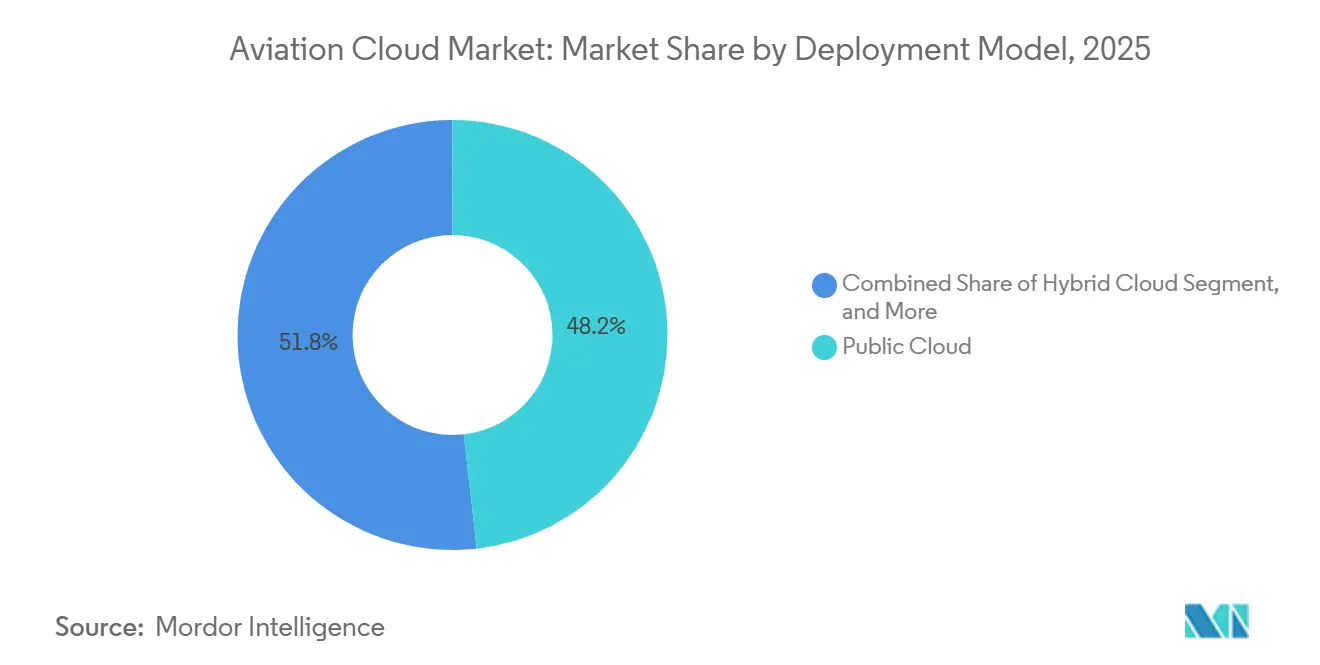

- 展開モデル別では、パブリッククラウドが2025年の航空クラウド市場シェアの48.2%をリードし、ハイブリッドクラウドは2031年にかけて最高の年平均成長率16.9%を記録する見込みです。

- サービスモデル別では、サービスとしてのソフトウェアが2025年の航空クラウド市場収益の41.5%を占め、サービスとしてのプラットフォームは2031年にかけて年平均成長率15.7%で拡大すると予測されています。

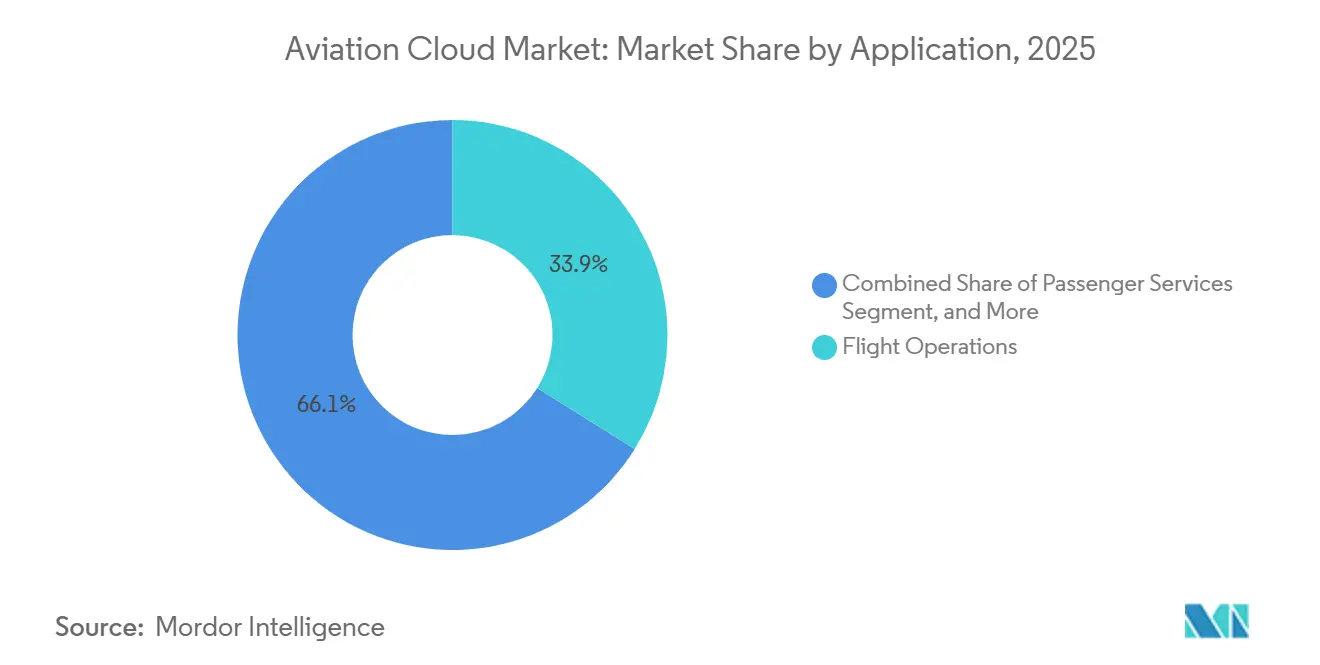

- アプリケーション別では、フライトオペレーションが2025年の航空クラウド市場規模の33.9%を占め、整備・修理・オーバーホールは2031年にかけて年平均成長率16.1%で拡大しています。

- エンドユーザー別では、航空会社が2025年の航空クラウド市場シェアの63.7%を保有し、MROプロバイダーは2026年から2031年にかけて年平均成長率15.4%で成長すると予測されています。

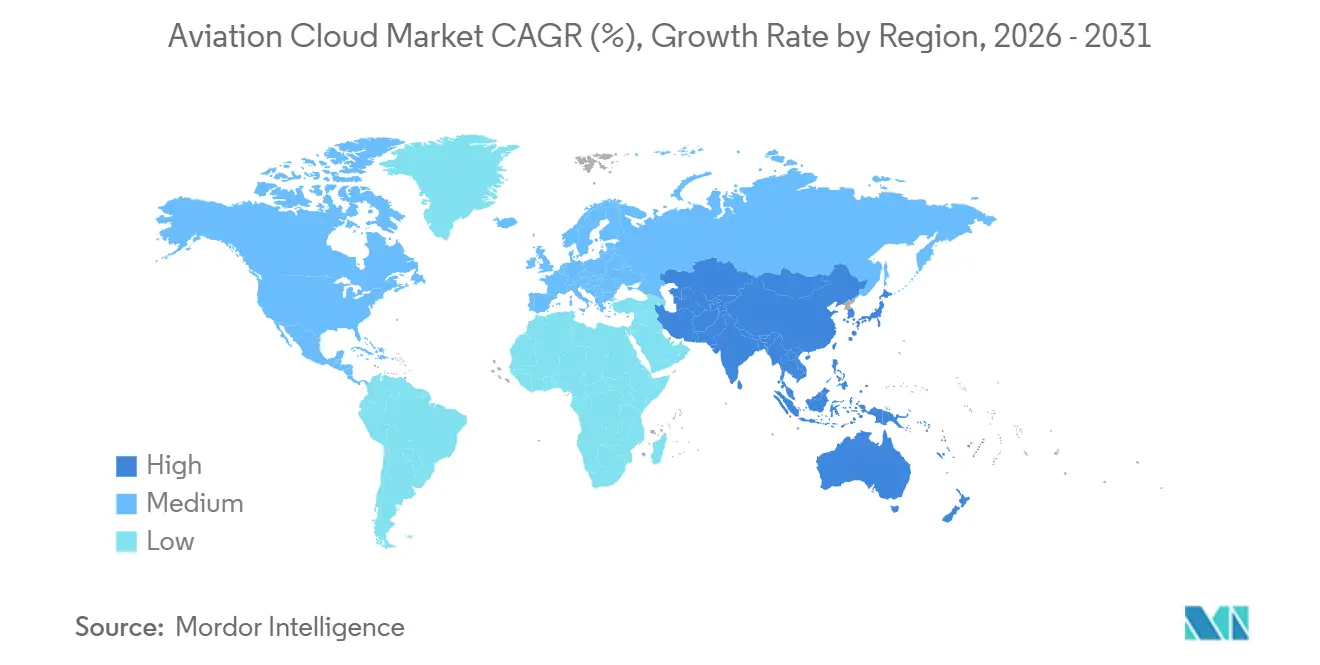

- 地域別では、北米が2025年の航空クラウド市場において収益シェア36.3%を占め、アジア太平洋は2031年にかけて最速の年平均成長率15.1%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空クラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空会社のデジタルトランスフォーメーション予算の爆発的成長 | +3.20% | 世界全体、北米・欧州・アジア太平洋で最も顕著 | 中期(2~4年) |

| リアルタイムフライトデータ分析に対する需要の増大 | +2.80% | 世界全体、北米・欧州で先行、アジア太平洋での急速な普及 | 短期(2年以内) |

| レガシー航空会社ITに対するクラウドコスト最適化 | +2.40% | 世界全体、北米・欧州が主導 | 中期(2~4年) |

| ハイパースケーラーによる第2層空港へのIaaS拡大 | +1.90% | アジア太平洋が中核、中東・南米への波及 | 長期(4年以上) |

| 航空データに関するソブリンクラウドの義務化 | +1.60% | 欧州、中東、アジア太平洋 | 中期(2~4年) |

| 大洋横断ルートカバレッジのための衛星エッジ融合 | +1.30% | 世界全体、大洋横断ルートを優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空会社のデジタルトランスフォーメーション予算の爆発的成長

航空会社は、旅客体験のイノベーションと運用レジリエンスを加速させるクラウドプラットフォームへ、新型航空機プログラムから資本を転換しています。この転換は、SITAの2025年ITスペンディング508億米ドルの数値に明確に表れており、クラウド移行は他のどのカテゴリよりも速く増加しました。[1]SITA、「航空輸送ITインサイト2025」、sita.aero 具体例として、Virgin Atlanticは2026年に衛星対応ストリーミングを開始し、リアルタイムのロイヤルティ更新のためにクラウドバックエンドに依存しており、東南アジアの複数の格安航空会社は完全にサーバーレスの予約スタックで運営しています。[2]Virgin Atlantic、「スターリンク機内接続サービス開始」、virgin-atlantic.com 航空会社がリース負担の重いデータセンターを廃止してITヘッドカウントを削減するにつれて回収期間が短縮されており、航空クラウド市場は航空会社のデジタル戦略の中核的な柱となっています。

リアルタイムフライトデータ分析に対する需要の増大

イベント駆動型プラットフォームは現在、乱気流レポート、健全性監視テレメトリ、レーダープロットを数秒以内に処理し、燃料および整備コストの削減を実現しています。Lufthansaの乱気流認識展開とJetBlueのAirbus Skywiseへの予知保全連携は、いずれも2025年に生のセンサーフィードをサブ秒の運用判断に変換しました。[3]Lufthansa、「IATA乱気流認識パートナーシップ」、lufthansa.com EUROCONTROLの2025年概念実証はこのモデルを航空航法サービスプロバイダーにまで拡張しており、リアルタイム処理が航空クラウド産業全体で必須となりつつあることを示しています。

レガシー航空会社ITに対するクラウドコスト最適化

ハイブリッド環境では、航空会社がエネルギー、リース、減価償却コストをベースライン比較に組み込んだ後、年間二桁台のコスト削減が実現されています。Delta Air Linesは2025年に収益管理を混合アーキテクチャに移行した後、インフラ支出を18%削減し、SabreのGoogle CloudおよびOracleとのマルチクラウド展開は、小規模航空会社の大規模な初期ライセンス費用を不要にする従量課金制を提供しています。[4]Delta Air Lines、「ハイブリッドクラウドアーキテクチャ移行」、delta.com 管理されていないデータエグレス料金やクロスリージョン転送が予測される節約効果を希薄化する可能性があるため、慎重な設計は依然として重要です。

ハイパースケーラーによる第2層空港へのIaaS拡大

二次ターミナル内に設置されたエッジコンピュートポイントは、50ミリ秒未満のレイテンシで待ち行列監視、生体認証搭乗、手荷物追跡をサポートするようになっています。2026年にメキシコのモンテレイおよびグアダラハラ空港で実施された展開では、セキュリティ待ち時間が5分の1以上削減され、具体的な旅客メリットが実証されました。アジア太平洋の政府は、中規模都市での空港拡張に伴い同様の展開を推進しており、航空クラウド市場インフラ上に完全に構築されたインドのDigi Yatraバイオメトリクスフレームワークを統合しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバー主権とデータ所在地コンプライアンスコスト | -1.40% | 欧州、中東、アジア太平洋、南米で新興 | 中期(2~4年) |

| 航空グレードのクラウドDevSecOpsにおける人材不足 | -1.10% | 世界全体、北米・欧州で最も深刻 | 短期(2年以内) |

| ITリフレッシュを遅延させる航空燃料価格の変動 | -0.80% | 世界全体、格安航空会社および新興市場の航空会社に重くのしかかる | 短期(2年以内) |

| 成層圏スペクトル共有の不確実性 | -0.50% | 世界全体、衛星接続計画に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー主権とデータ所在地コンプライアンスコスト

断片化した法律により、航空会社は複数の管轄区域にわたってインフラを複製せざるを得なくなり、資本需要が単一リージョン設定より15~25%増加しています。欧州連合の2025年フレームワークは旅客名簿の国内処理を義務付けており、Qatar Airwaysは2026年に国家的義務を満たすためにプライベートクラウドモデルを選択しました。中国とインドにおける同様の制約により、航空会社はグローバルネットワーク全体での統一ガバナンスに課題を抱えながら、個別のデータレイクと監査チェーンを維持することを余儀なくされています。

航空グレードのクラウドDevSecOpsにおける人材不足

Kubernetesオーケストレーションとゼロトラストネットワーキングを理解しながら、DO-178Cのトレーサビリティ規則にも精通しているエンジニアはほとんどいません。Lufthansa Systemsは、このデュアルスキル不足により2025年にスケジュールが6ヶ月遅延したと報告しています。ハイパースケーラーがサーバーレス、コンフィデンシャルコンピューティング、AIサービスをリリースするにつれて設定の複雑さは増し続けており、航空クラウド市場における人材ギャップが拡大し、ワークロード移行が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが主権とスケールのバランスを実現

ハイブリッドクラウドは2031年まで年率16.9%で成長する見込みであり、ハイパースケーラーの弾力性を活用しながらソブリンデータ管理を求める航空会社の需要を反映しています。Delta Air Linesは旅客情報をプライベートノードに保存しながら、パブリックGPUで需要予測モデルをトレーニングしており、航空クラウド市場を牽引する二層パターンを体現しています。パブリック展開は、予約や乗務員スケジューリングなどのマルチテナントSaaSに引き続き好まれており、プライベートクラウドは明示的な国家指令に縛られたフラッグキャリアの間で残存しています。コミュニティクラウドは規模は小さいものの、地域アライアンスが一方的な情報開示を避けながら共同ガバナンスのもとでスロットと整備データを共有することを可能にしています。

将来を見据えた展開では、旅客フロー、手荷物追跡、生体認証搭乗のレイテンシを最小化するために、プライベートインスタンスと空港内のエッジゾーンを相互接続するようになっています。この構造により、航空会社は機密性の高いフライトプランのコンプライアンスをローカルで管理しながら、バースタブルなパブリッククラスターで大量の分析ジョブを実行できます。規制当局がクラウド監査基準を明確化するにつれて、航空会社は航空クラウド市場の将来の成長を支えるハイブリッドモデルを放棄するのではなく、ワークロード配置ポリシーを洗練させることが期待されています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスモデル別:プラットフォームレイヤーが独自分析を解放

サービスとしてのプラットフォームは、差別化されない重労働を排除するマネージドデータレイクとイベントストリーミングエンジンを提供するため、最速の年平均成長率15.7%を記録する見込みです。2025年までに200の航空会社にサービスを提供するAirbus Skywiseは、航空会社がサーバーをプロビジョニングすることなく、フライト、整備、気象フィードを共有レイクに投入してカスタム信頼性モデルを実行できるようにしています。サービスとしてのソフトウェアは依然として2025年収益の41.5%を占めており、メインフレームからマルチテナントクラウドに移行した旅客サービス、出発管理、収益管理スイートが牽引しています。サービスとしてのインフラは両レイヤーの基盤となっており、航空会社がモノリシックコードを段階的にリファクタリングするためにリフトする際にコンピュートをプロビジョニングしています。

サービスとしての関数は、競合他社が価格を引き下げた際の自動運賃変更や気象障害時の自動再予約ロジックなど、個別のトリガーに対して新興のニッチとして台頭しています。この実行ごとの課金モデルはアイドルリソースを回避するため、不規則な運用に対して魅力的です。これらのサービスモデルの累積効果が航空クラウド市場の拡大を支えており、航空会社は技術的タスクを最もコスト効率の高い抽象化レイヤーと照合しています。

アプリケーション別:MROのデジタル化がフライトオペレーションを上回る

整備・修理・オーバーホールのワークロードは2031年にかけて16.1%拡大すると予測されており、Thai Airwaysが計画スイートをクラウドに移行してダウンタイムを12%削減したことがその例として挙げられます。デジタル記録、ブロックチェーンによる部品追跡、予測アルゴリズムは、航空機健全性監視ユニットからのスケーラブルな取り込みを必要とし、クラウド依存を強化しています。フライトオペレーションは依然として最大のセグメントであり、2025年の収益の33.9%を占め、サブ秒の気象取り込みが戦術的な経路変更を形成するディスパッチ、乗務員スケジューリング、フライトプランニングをカバーしています。

旅客サービスプラットフォームは、生体認証ID、モバイルチェックイン、手荷物APIを統合し、旅行者がデータを再入力することなくチャネルを切り替えられるようにしています。空港運営は、定時運航性能を向上させるために航空会社、ハンドラー、税関間のリアルタイム調整を活用しています。乗務員最適化エンジンは規制上の休息規則と好みを考慮しており、貨物、燃料、持続可能性モジュールがアプリケーションスタックを完成させ、それぞれが航空クラウド産業内の低レイテンシクラウドデータ交換から恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:MROプロバイダーがクラウド導入を加速

MROプロバイダーは、OEM系サービスネットワークとの競争力強化のためにプロセスをデジタル化するにつれて、年平均成長率15.4%で支出が増加すると予測されています。IFSの2026年Albatechnicsへの展開では見積もりサイクルタイムが35%短縮され、収益への影響が実証されました。航空会社は依然として2025年の価値の63.7%を支配しており、ハイブリッドフットプリント全体で予約、ロイヤルティ、運用管理を近代化しています。空港は、航空会社、セキュリティ、出入国管理を接続する共有クラウドに依存する生体認証搭乗、待ち行列予測、リソース管理を展開しています。

航空航法サービスプロバイダーは、CANSOの2035年デジタルビジョンに沿ったマネージドプラットフォームに監視融合と意思決定支援を移行しており、OEMは設計改善に役立てる集中型分析に健全性監視データをストリーミングしています。規制当局は機械学習を使用して安全報告書を分析し、新興の危険をより早期に特定しています。グランドハンドラーと貨物フォワーダーはオープンAPIを介して統合しており、航空クラウド市場のすべての関係者が状況認識と運用効率のためにスケーラブルなインフラを活用していることを示しています。

地域分析

2025年収益の36.3%を占める北米は、クラウドネイティブな航空交通システムに対するFAAの早期承認と、航空会社の複数年にわたる移行プログラムから恩恵を受けています。Delta、United、Americanは、休日のピーク時にコンピュートをスケーリングしながらオンプレミスのフェイルオーバーを維持するハイブリッドブループリントを活用しています。カナダのNAV CANADAも同様に、フライトデータ処理をハイブリッドAzureスタックに移行しており、管理されたパブリックプラットフォームに対する規制当局の信頼を示しています。メキシコの空港運営者は待ち行列分析SaaSを採用しており、地域への波及を示しています。

アジア太平洋は2031年にかけて年平均成長率15.1%を記録し、航空クラウド市場規模において最大の絶対的増加をもたらすと予測されています。インドのDigi Yatraと、すべての新空港にクラウドリソースシステムを組み込むことを義務付ける中国の指令は、第3層施設においても導入を加速させています。インドネシア、日本、オーストラリアの航空会社は、レガシーデータセンターを完全にスキップして整備、在庫、旅客体験のワークロードをクラウドに移行することが多くなっています。Singapore Airlinesの大陸間路線における衛星対応接続は、クラウドホスト型ストリーミングおよびロイヤルティアプリに対する需要の高まりを示しています。

欧州の軌跡は、旅客記録を加盟国内に保持することを義務付ける2025年クラウド主権フレームワークによって形成されています。この規則により、航空会社はプライベートまたはコミュニティクラウドへと誘導され、ローカルインフラの構築が促進されています。Qatar Airwaysなどの中東の航空会社は国境内でのプライベート展開を好みながらも、グローバル流通システムとの統合を維持しています。南米では採用状況が混在しており、ブラジルとチリは折り返し時間を短縮してリソース配分を強化するクラウドプラットフォームを通じて空港運営を近代化しています。

競争環境

ハイパースケーラーのAmazon Web Services、Microsoft Azure、Google Cloudが航空クラウド市場の基盤的キャパシティを担っています。しかし、SITA、Amadeus、Sabreが航空ドメインのSaaSワークロードを支配しており、市場内では中程度の断片化が生じています。戦略的アライアンスが従来の境界をますます曖昧にしています。例えば、Sabreの2025年のGoogle CloudおよびOracleとのパートナーシップは、小規模航空会社向けに調整された従量課金制モデルを導入し、アクセシビリティを向上させています。同様に、SITAのマルチクラウド戦略はデータ主権の懸念に対応するために地域ソリューションをカスタマイズしています。一方、ニッチなイノベーターはサーバーレス関数を活用して、乗務員ペアリング最適化や動的付帯サービスなどの特定の課題をより低コストで解決しています。これらのイノベーターはレガシーERPサプライヤーが残した空白を活用し、市場での機会を切り開いています。

Accenture、Capgemini、Tata Consultancy Servicesなどのシステムインテグレーターは、セキュリティ、コンプライアンス、ワークロード配置を統合するマネージドサービスを提供することで専門知識を収益化しています。これらのインテグレーターは、ISO 27001やIATA運航安全監査などの規制認証にますます注力しており、これらは契約獲得において重要な要素となっています。これらの認証を早期に取得するベンダーは競争上の優位性を獲得しています。さらに、サービスポートフォリオの深さ、空港内のエッジコンピュートノードの展開、安全性クリティカルなコードのためのコンフィデンシャルコンピューティングエンクレーブの使用が主要な差別化要因として台頭しています。これらの要因は、航空クラウドセクターの市場シェアダイナミクスに大きな影響を与えると予想されています。

今後を見据えると、航空クラウド市場はベンダーが提供内容を強化するための先進技術を探求するにつれて、さらなる進化が見込まれます。クラウドソリューションへの人工知能と機械学習の統合は、予知保全とリアルタイムの意思決定を可能にするイノベーションを推進すると予想されています。さらに、ハイブリッドクラウドモデルの採用が増加し、航空会社がコスト効率と運用の柔軟性のバランスを取ることができるようになると見込まれています。競争が激化する中、スケーラブルで安全かつコンプライアントなソリューションを提供する能力が引き続き最重要となります。これらの需要に効果的に対応しながら戦略的パートナーシップを育み、イノベーションに注力し続けるベンダーが、このダイナミックな市場のリーダーとして台頭すると予想されています。

航空クラウド産業のリーダー企業

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation (IBM)

SITA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:メキシコシティ国際空港が両ターミナルにわたってクラウドベースの総合空港管理システムを稼働させ、ピーク出発時の平均折り返し時間を15%短縮しました。

- 2026年3月:GE AerospaceとNAVBLUEが、エンジン健全性データと性能最適化ツールを組み合わせたクラウドフライトオペレーションプラットフォームを共同開発する覚書に署名しました。

- 2026年3月:AERODOMがドミニカ共和国の6空港にクラウド空港運営スイートを展開し、平均折り返し時間を18%短縮しました。

- 2026年3月:VeryonがAirbus Helicoptersのフリートシステムと整備追跡クラウドを統合し、回転翼機オペレーターの耐空性コンプライアンスを自動化しました。

世界の航空クラウド市場レポートの範囲

航空クラウド市場レポートは、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド、コミュニティクラウド)、サービスモデル(サービスとしてのインフラ(IaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのソフトウェア(SaaS)、サービスとしての関数(FaaS))、アプリケーション(フライトオペレーション、旅客サービス、空港運営、整備修理オーバーホール(MRO)、乗務員および労働力管理、その他のアプリケーション)、エンドユーザー(航空会社、空港、MROプロバイダー、航空航法サービスプロバイダー(ANSP)、航空機OEMおよびインテグレーター、航空規制当局、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| コミュニティクラウド |

| サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしての関数(FaaS) |

| フライトオペレーション |

| 旅客サービス |

| 空港運営 |

| 整備修理オーバーホール(MRO) |

| 乗務員および労働力管理 |

| その他のアプリケーション |

| 航空会社 |

| 空港 |

| MROプロバイダー |

| 航空航法サービスプロバイダー(ANSP) |

| 航空機OEMおよびインテグレーター |

| 航空規制当局 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| トルコ | ||

| サウジアラビア | ||

| イスラエル | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| アフリカその他 | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| コミュニティクラウド | |||

| サービスモデル別 | サービスとしてのインフラ(IaaS) | ||

| サービスとしてのプラットフォーム(PaaS) | |||

| サービスとしてのソフトウェア(SaaS) | |||

| サービスとしての関数(FaaS) | |||

| アプリケーション別 | フライトオペレーション | ||

| 旅客サービス | |||

| 空港運営 | |||

| 整備修理オーバーホール(MRO) | |||

| 乗務員および労働力管理 | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 航空会社 | ||

| 空港 | |||

| MROプロバイダー | |||

| 航空航法サービスプロバイダー(ANSP) | |||

| 航空機OEMおよびインテグレーター | |||

| 航空規制当局 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| インドネシア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| トルコ | |||

| サウジアラビア | |||

| イスラエル | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

航空クラウド市場の現在の価値はいくらですか?

Mordor Intelligenceによると、航空クラウド市場規模は2026年に81億3,000万米ドルであり、2031年までに157億2,000万米ドルに達すると予測されています。

航空クラウドの導入において最も速く成長すると予測される地域はどこですか?

アジア太平洋は、新空港建設とデジタル処理義務化に牽引され、2031年にかけて年平均成長率15.1%で拡大すると予測されています。

どの展開モデルが勢いを増していますか?

ハイブリッドクラウドが最も急速に台頭しており、航空会社が主権とスケーラビリティの要件のバランスを取るにつれて年平均成長率16.9%が見込まれています。

航空クラウドサービスの主要プレーヤーは誰ですか?

Amazon Web Services、Microsoft Azure、Google Cloud、SITA、Amadeus、Sabreが市場を支配しており、AccentureやCapgeminiなどのインテグレーターが移行支援を提供しています。

最も高い成長ポテンシャルを持つアプリケーション分野はどれですか?

デジタル化された記録と予測分析がスケーラブルなクラウドキャパシティを必要とするため、整備修理オーバーホールのワークロードは2031年にかけて16.1%で成長する見込みです。

市場拡大を遅らせる可能性のある課題は何ですか?

厳格なデータ所在地法と、クラウドセキュリティと航空安全基準の両方に精通したエンジニアの不足が、導入に対する最も直接的な制動要因となっています。

最終更新日: