直接空気回収市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 0.19 十億米ドル |

| 市場規模 (2030) | 2.58 十億米ドル |

| 成長率 (2025 - 2030) | 68.32% CAGR |

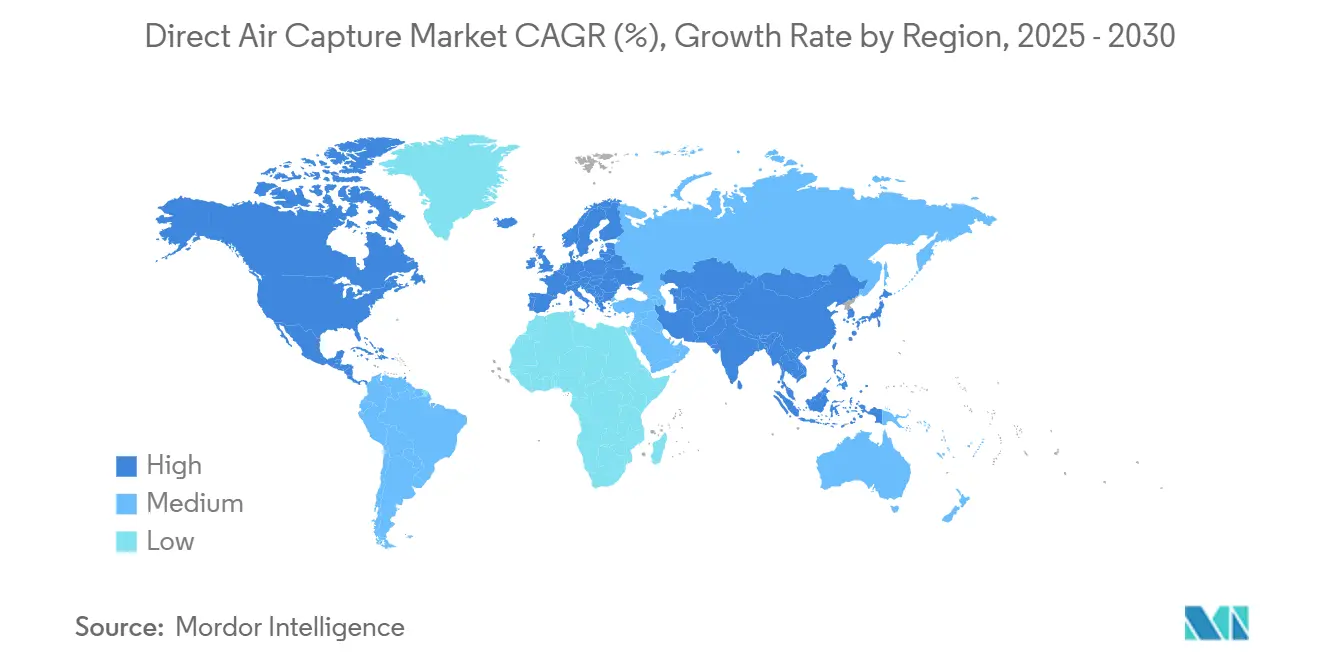

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

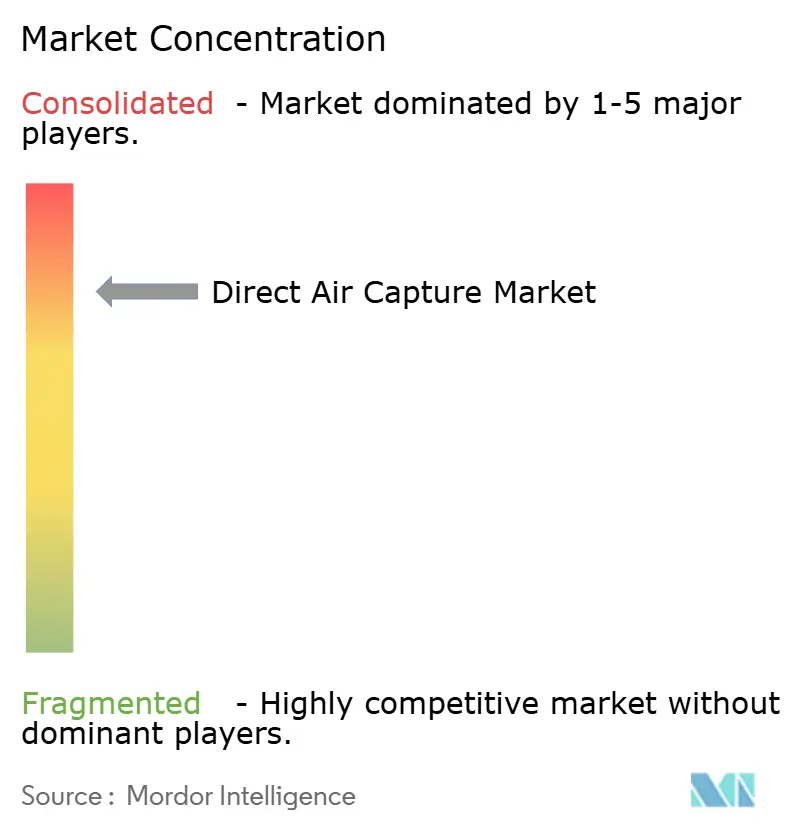

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる直接空気回収市場分析

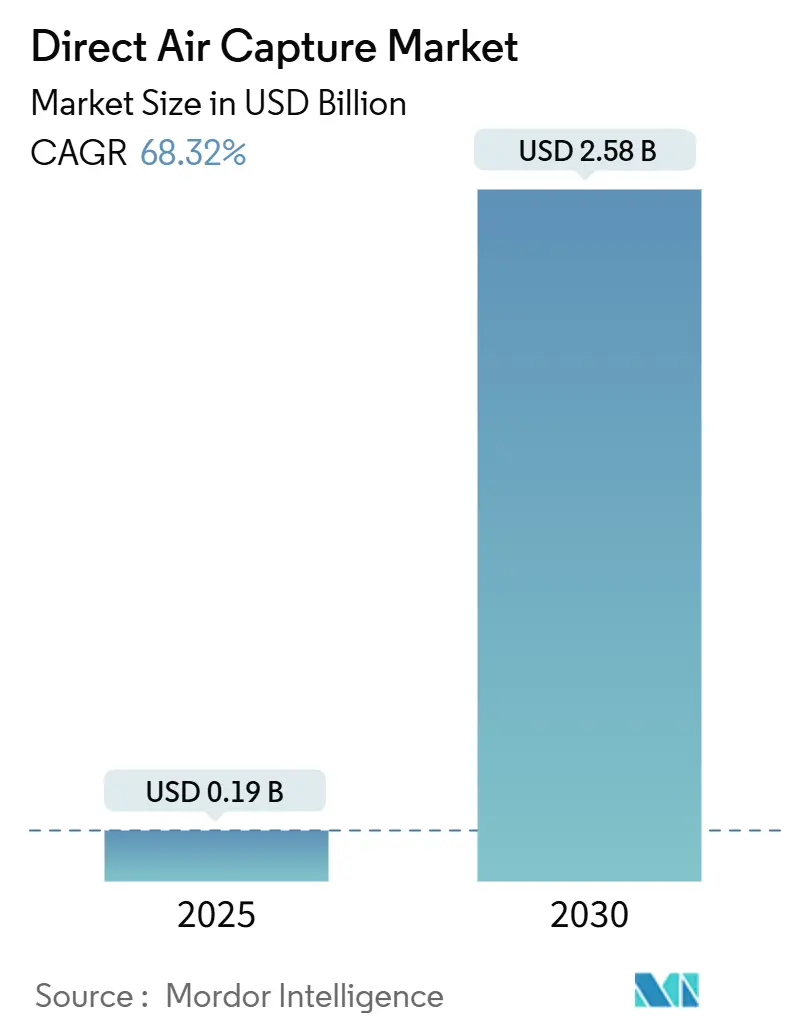

直接空気回収市場規模は2025年に19億米ドルと推定され、予測期間(2025年~2030年)にCAGR 68.32%で2030年までに25億8,000万米ドルに達すると予想されています。

急速な政策支援、企業によるオフテイク需要の拡大、材料科学のブレークスルーが相まって技術学習曲線を短縮し、1トン当たり200米ドル未満の閾値に向けたコスト軌道を解放しています。北米は強化された45Qクレジットと成熟した貯留ネットワークにより先行者優位を維持する一方、アジア太平洋は豊富な再生可能エネルギーを活用して均等化除去コストを縮小しています。固体吸着材システムは有利なエネルギープロファイルにより初期展開を主導していますが、半導体グレードの製造専門知識がエコシステムに参入するにつれ、電気化学および膜コンセプトが勢いを増しています。プロジェクト開発者は、回収・再生可能エネルギー・検証済み貯留を気候重視の資本プールを引き付ける銀行融資可能なインフラパッケージとして束ねる傾向を強めています。

主要レポートのポイント

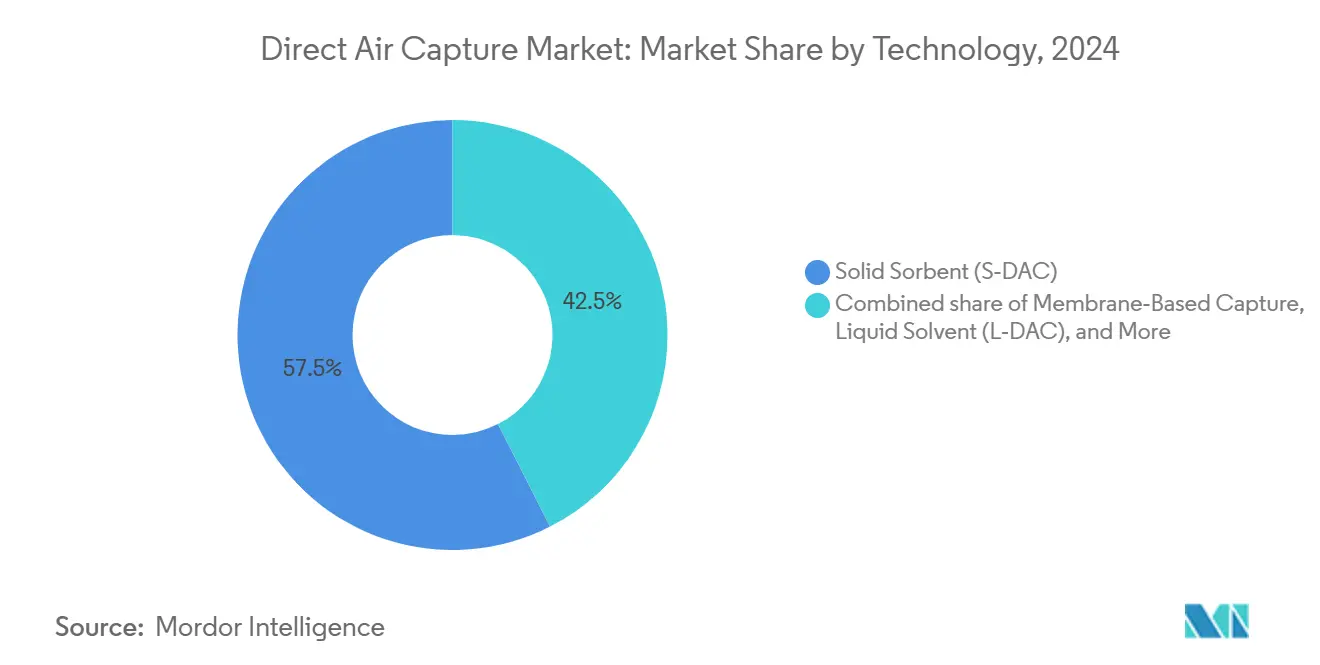

- 技術別では、固体吸着材(S-DAC)が2024年の直接空気回収市場シェアの57.5%を占めてリードしており、膜ベース回収セグメントは2030年までCAGR 76.3%で拡大すると予測されています。

- 回収能力別では、1 kt CO₂/年未満(パイロット)が2024年の直接空気回収市場規模の48.3%を占めており、100 kt CO₂/年超(商業大規模)はCAGR 74.5%で拡大しています。

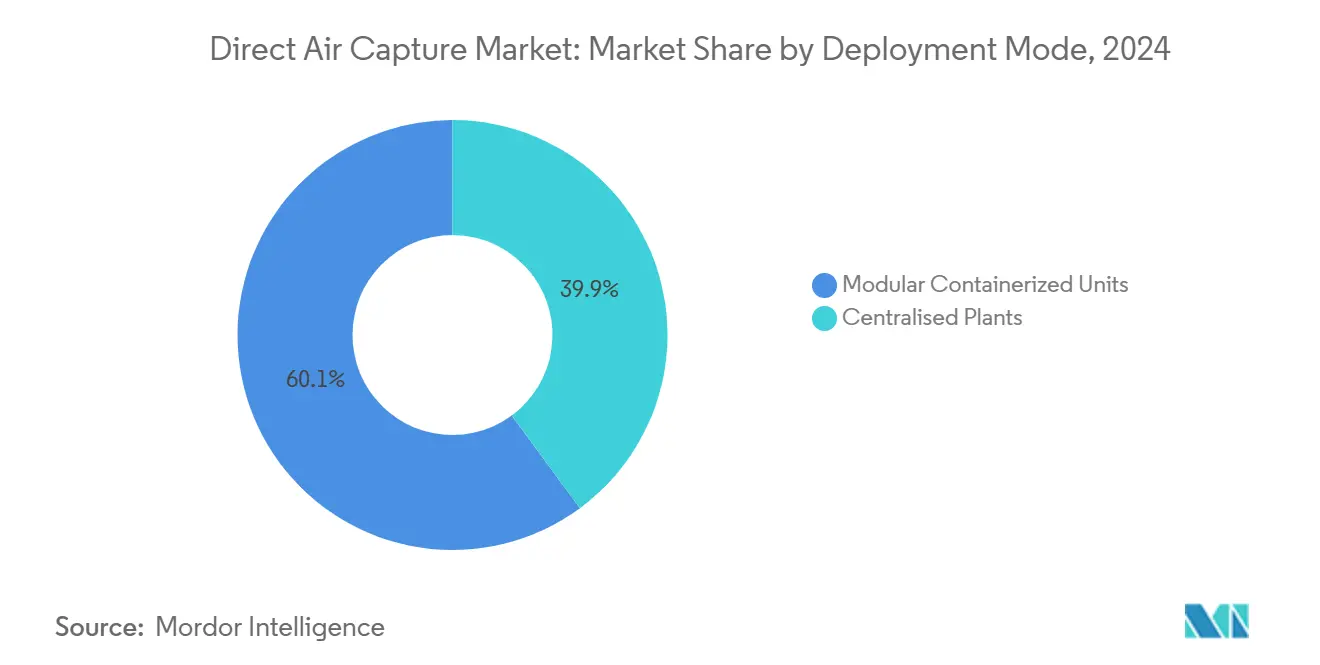

- 展開モード別では、モジュール式コンテナユニットセグメントが2024年の直接空気回収市場規模の60.1%を占め、集中型プラントは2030年までCAGR 78.9%で成長すると予測されています。

- 用途別では、炭素隔離(地質学的)が2024年の直接空気回収市場シェアの52%を占めてリードしており、食品・飲料は2030年までCAGR 72.1%で拡大すると予測されています。

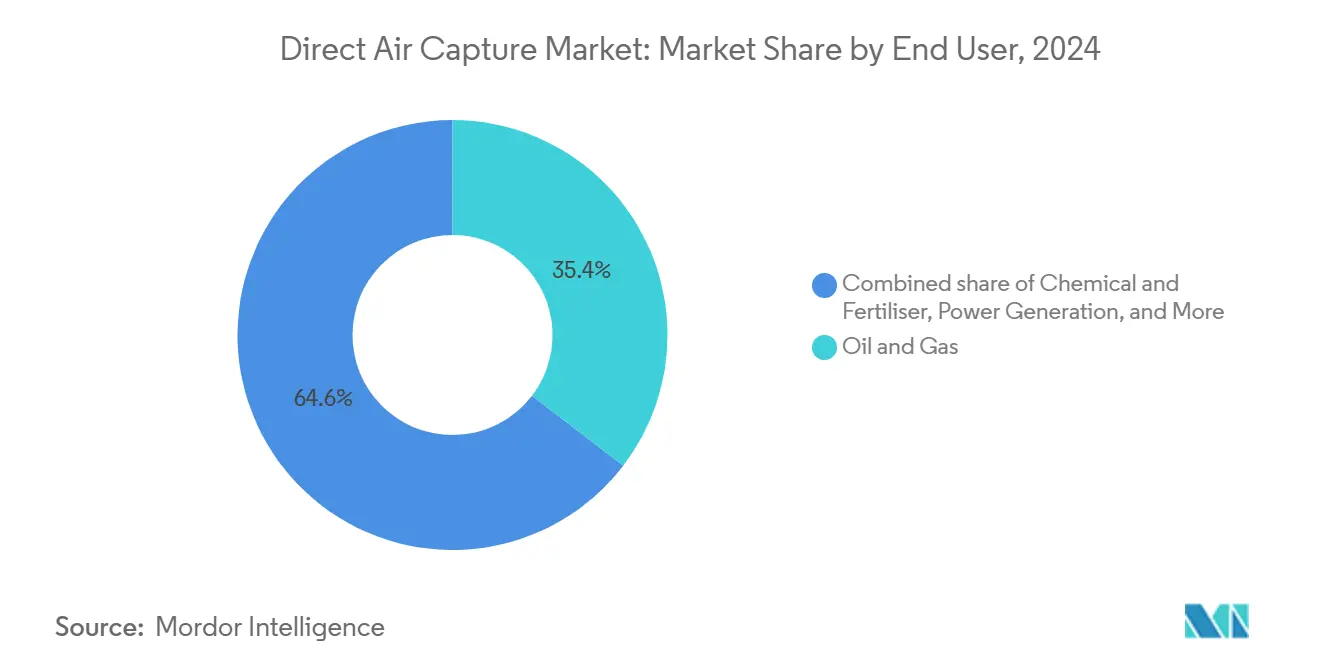

- エンドユーザー別では、石油・ガスが2024年の直接空気回収市場規模の35.4%のシェアを保有しており、化学・肥料の需要は2025年~2030年の間にCAGR 73.8%で拡大すると予測されています。

- 地域別では、北米が2024年の直接空気回収市場規模の45.9%を占めており、アジア太平洋は2030年までCAGR 80.4%で拡大しています。

世界の直接空気回収市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)(%)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 直接空気回収税額控除および規制された炭素価格制度 | 18.5% | 北米・EU、アジア太平洋へ拡大 | 中期(2~4年) |

| 企業のネットゼロコミットメントによるオフテイク契約の加速 | 15.2% | グローバル、北米・EUに集中 | 短期(2年以内) |

| 材料科学によって実現された吸着材コスト曲線のブレークスルー | 12.8% | グローバル、北米・EU・日本にR&Dセンター | 長期(4年以上) |

| 低炭素水素のスケールアップによる共同立地シナジーの推進 | 9.4% | アジア太平洋中心、北米・EUへの波及 | 中期(2~4年) |

| 海洋連携DACプロトタイプによるエネルギーペナルティの低減 | 6.1% | 世界の沿岸地域、シンガポール・英国での早期採用 | 長期(4年以上) |

| データセンター廃熱統合パイロット | 4.2% | 北米・EUのテクノロジーハブ、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

直接空気回収税額控除および規制された炭素価格制度

強化された45Qインセンティブは、貯留連携除去に対する実効収益フロアを1トン当たり180米ドルに引き上げ、第一波プラントに対する強固な商業的根拠を創出しています。並行する枠組みがカナダ、EUの炭素国境調整メカニズム、および新興アジア太平洋市場に登場し、除去プレミアムを上昇するコンプライアンス価格と整合させています。政策立案者は、資本形成のリスクを軽減し長期プロジェクトファイナンスを可能にする数十年にわたる目標を通じて長期的な支援を示しています。許可タイムラインや法改正が変動性をもたらすものの、炭素コスト上昇という構造的方向性が投資家の信頼を支えています。再生可能エネルギークレジットと回収インセンティブを束ねることで回収期間が短縮され、統合型クリーンエネルギーハブが触媒されます。

企業のネットゼロコミットメントによるオフテイク契約の加速

企業調達は任意のオフセットから法的拘束力のあるオフテイク契約へと移行し、デット・ファイナンスに不可欠な10年から15年のキャッシュフロー可視性を提供しています。(1)出典:Jason Husk & Graham Wenz、「インサイドアウト:高効率吸着材による直接空気回収コストの削減」、Frontiers in Climate、frontiersin.org Microsoft、Google、LEGOグループなどのテクノロジーリーダーは、固定価格またはインデックス連動価格で合計10億米ドル超の将来の除去量を確保し、大規模容量に先立って需要曲線を固定しました。金融機関は早期参入者となり、恒久的除去をポートフォリオ移行リスクに対するヘッジ手段として扱っています。検証・耐久性・責任をカバーする契約標準化により、高純度大気クレジットが一般的なオフセット市場より上位に位置付けられる品質閾値が強制されています。その結果生じる銀行融資可能性のファネルにより、直接空気回収市場はベンチャーファイナンスからプロジェクトレベルのリミテッドリコース構造へと移行しています。

材料科学によって実現された吸着材コスト曲線のブレークスルー

湿度スイング材料、構造化吸着材ジオメトリ、アミノ酸塩ハイブリッドが相まって再生エネルギーを30~40%削減し、最大の運営コスト項目を攻略しています。大学・産業コンソーシアムがパイロットリグと高度な特性評価ツールを共有することでスケールアップを加速しています。熱需要の低下はコンパクトなコンタクターフットプリントとCAPEXの削減につながり、サイクル安定性の向上はメディア寿命を延ばして交換予算を抑制します。イノベーションの波はサプライチェーンの地域化に波及し、モノリス基板と高度なポリマー膜の専門製造クラスターを生み出しています。コスト波及効果はバランス・オブ・プラント設計全体に広がり、ブロワーサイズを縮小し、ポンプのデューティサイクルを低下させ、最終的にオールイン除去価格を圧縮します。

低炭素水素のスケールアップによる共同立地シナジーの推進

水素電解槽は低温吸着材要件に適合した廃熱流を供給し、共同立地資産に対して15~25%のコストシナジーを解放します。共有再生可能エネルギー供給契約はカーテルメントリスクを二重収益源に分散させ、両技術の稼働率を改善します。日本と韓国の政策青写真は、回収と合成燃料生産を束ねるクリーン水素クラスターを優先し、インフラプーリングを加速しています。統合電力購入戦略は先渡し契約済みのグリーン電子を活用し、市場価格変動へのエクスポージャーを低減します。共同運営はまた、回収・変換・貯留を単一の規制ドケットで対処する統合環境影響評価により許可タイムラインを合理化します。

制約の影響分析*

| 制約 | (~)(%)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本集約度と初号機エンジニアリングリスク | -8.7% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| CO₂輸送・貯留インフラの整備ペースの限界 | -6.3% | グローバル、特に北米以外 | 中期(2~4年) |

| 超大型吸着材コンタクターファームの土地利用競合 | -4.1% | 人口密集地域、主にEUとアジア太平洋 | 中期(2~4年) |

| 再生可能エネルギーPPA価格の変動によるOPEX予測可能性の低下 | -3.2% | グローバル、自由化エネルギー市場で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本集約度と初号機エンジニアリングリスク

初期商業プラントは回収能力1年間1トン当たり600~1,000米ドルの設置資本を要求し、資本力のある開発者のみが参加できるエクイティクッションを必要とします。(2)出典:Moritz Gutsch & Jens Leker、「オフグリッド直接空気炭素回収・貯留システムのコストと環境影響の共同評価」、Nature Communications Engineering、nature.com 新規プロセス統合はプロジェクトをコミッショニング遅延と計画外ダウンタイムにさらし、アイスランドの初号機スケールユニットがそれを実証しました。エネルギー省の18億米ドルのハブプログラムなどの公的資金は学習曲線を支援しますが、スケジュールリスクを完全には相殺しません。カスタム機器調達はサプライタイムラインを延長し、偶発費用予算を膨らませる一方、乏しいパフォーマンスベンチマークは貸し手のデューデリジェンスを複雑にします。モジュール設計と工場プレアセンブリは、スキッドを標準化し、現場作業を短縮し、連続する波にわたって資本コストを低下させる道を提供します。

CO₂輸送・貯留インフラの整備ペースの限界

回収展開は現在、既存のパイプライン回廊と実証済みの塩水貯留層周辺に集中しており、地理的な選択肢を制約しています。米国とカナダの一部を除き、公開ドメインの孔隙空間データは乏しく、クラスVI井の許可は通常3年を超えます。鉄道またはトラック輸送は500マイルの輸送で1トン当たり30~50米ドルを追加し、実証規模サイトのマージンを侵食します。回収開発者とミッドストリームオペレーター間の調整ギャップは、最終投資決定を停滞させるタイミングのミスマッチを生み出します。長期的な解決策には、輸送関税に支えられたハブアンドスポークネットワーク、戦略的貯留マッピング、および回収能力を利用可能な注入権と整合させる同期化された環境審査が含まれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:固体吸着材がポジションを維持しながら電気化学が台頭

固体吸着材システムは、有利な反応速度論と適度な動作温度により2024年の直接空気回収市場シェアの58%を占めました。材料の継続的な進歩により、電気化学および膜ソリューションが2030年までCAGR 32%を記録する中でもこのリードを維持することが期待されています。湿度スイング基板と構造化モノリスによるエネルギー削減により、均等化回収コストが1トン当たり300米ドル帯に縮小し、スケール展開を育成しています。電気化学ユニットは半導体製造サプライチェーンを活用し、スタック出力が年間1 ktを超えると段階的なCAPEX圧縮を約束します。液体溶媒ラインはニッチにとどまり、高品位廃熱との共同展開に適しています。極低温およびハイブリッドコンセプトは特殊な純度または環境ニッチを満たしますが、近期的な量的影響は欠如しています。

成長ダイナミクスはゼロサムの競争ではなくイノベーションレースを示しています。固体吸着材ベンダーはターンキーコンテナ式モジュールに向けて推進する一方、電気化学参入者はロールツーロール電極製造を実験しています。イオン交換膜を古典的な充填床内に組み込むなどのコンポーネント相互汚染が分類の境界線を曖昧にし、コスト発見を加速しています。吸着材合成ルート、コンタクタージオメトリ、熱統合アルゴリズムを中心に特許出願が集中し、知的財産保護が強化されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

回収能力別:小型ユニットが現在主導、メガトンプラントが加速

年間1 kt未満の設備が2024年容量の52%を占め、直接空気回収市場規模のパイロット的な歴史を反映しています。100 kt/年超のプロジェクトは、ハブ資金、オフテイクの確実性、リスク共有コンソーシアムに後押しされてCAGR 45%を記録しています。実証機アレイは製造設計プログラムに供給するフィールドデータを提供し、10~100 kt帯の商業小規模プラントは企業バイヤーに対して資金調達可能性と材料量のバランスを取ります。ギガトン規模の野心は、再生可能エネルギーの過剰建設と貯留地質が重なる米国ガルフコースト、アイスランド、オーストラリアに集中しています。

規模の経済は、より大きなブロワーマニホールド、中央ユーティリティアイランド、共有CO₂コンディショニングトレインを通じて現れます。しかし、メガトン複合施設は土地利用上の懸念を引き起こし、専用電力線を必要とし、ステークホルダーエンゲージメントの負担を課します。逆に、マイクロスキッドの群れは分散型再生可能エネルギーと段階的な許可に適合しますが、運営レバレッジを犠牲にします。したがって、直接空気回収市場は物流チェーンが成熟するまでバーベル構造を採用します。

展開モード別:モジュール式が主導するが集中型プラントがより速くスケール

モジュール式コンテナユニットは、工場製造スキッドがコミッショニングを加速し現場作業を制限するため、2024年設備の63%を占めています。電力価格裁定または空間制約が柔軟性を要求する場所で優れています。集中型プラントは現在のストックの37%に過ぎませんが、規模の経済が特注エンジニアリングプレミアムを上回るにつれて2030年に向けてCAGR 38%を記録しています。共有CO₂圧縮、ブライン処理、保守クルーを備えたハブアーキテクチャが大型フットプリントの根拠を強化しています。

標準化の取り組みは、モジュール容量、稼働時間、吸着材寿命のISOレポートテンプレートに収束し、展開パイプラインの銀行融資可能性を円滑化しています。一方、集中型建設は統合熱管理のイノベーションを推進し、スチームランキンサイクルまたは低温地熱源を活用して複数の回収ブロックに供給しています。時間の経過とともに、中央ユーティリティコアを中心にモジュールのクラスターを組み合わせたハイブリッドエステートが妥協的な構成を提供する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:貯留がリード、合成燃料が台頭

炭素隔離は、科学的根拠に基づく目標プロトコルの下で受け入れられる耐久性のあるネガティブエミッションクレジットを企業が追求するため、2024年需要の46%を吸収しています。eケロシンおよびeメタノールを含む合成燃料は、航空義務が大気フィードストックへのプレミアム需要を具体化するにつれてCAGR 36.5%で上昇しています。鉱物化パイロットはCO₂をコンクリートおよび骨材に組み込み、ライフサイクル上の利点を実証していますが、標準化された材料コードを待っています。食品・飲料産業は温室濃縮のために小型モジュールユニットを採用し、限られた量にもかかわらず高純度出力を評価しています。

市場の進化は、除去クレジットと製品マージンを組み合わせた多収益構成に傾いています。燃料経路は変動する石油価格とコンプライアンスエクスポージャーに対するヘッジ価値を享受し、隔離は炭素税の軌道に依存します。ポートフォリオ開発者は、政策と商品シグナルに応じて貯留または利用に出力を切り替えられる回収コアを維持することで多様化しています。

エンドユーザー別:電力セクターが依然最大、航空が急速に拡大

発電は2024年のオフテイクの34%を占め、余剰再生可能電力とグリッドサービスと回収を束ねています。しかし、航空会社と燃料生産者は、持続可能な航空燃料ブレンド目標が数十年にわたる需要を固定するにつれてCAGR 29%を記録しています。石油・ガス企業はスコープ1排出オフセットのために回収を展開しながらカーボンニュートラルバレルを販売していますが、信頼性の精査が高まっています。セメントや鉄鋼などの削減困難なセクターは、廃熱を活用して再生デューティサイクルを削減しながら、焼成とプロセス排出に対処するために共同立地回収を試験しています。

データセンターは低品位サーバー熱をモジュールユニットに通すことでDAC統合を探求し、循環エネルギーの物語を推進しています。化学企業は、再生可能水素コスト曲線を条件として、アンモニアとポリオールのゼロカーボンフィードストックとして大気CO₂に注目しています。エンドユーザーの多様化は、直接空気回収産業を単一セクターのショックから保護し、多様なデューティサイクルへの技術調整を促進します。

地域分析

北米は2024年の直接空気回収市場シェアの41%をリードしており、インフレ削減法の税額控除、広範なCO₂パイプライン回廊、および貯留コストを削減するガルフコーストの塩水貯留層に支えられています。(3)出典:Rhodium Group、「直接空気回収の展開と経済的機会:州別」、rhg.com プロジェクトサイプレスへの5,000万米ドルおよびハブ建設への18億米ドルのエネルギー省助成金がプロジェクトファイナンスの先例を確立し、民間資本を呼び込んでいます。カナダの勢いは炭素価格リベートと風力・水力シナジーから生まれており、メキシコは再生可能エネルギー輸出回廊を通じてバリューチェーンに参入しつつあります。テキサス、ルイジアナ、アルバータを中心とした地域クラスタリングが労働力のスケーリングとサプライチェーンの地域化を加速しています。

欧州は技術研究と検証プロトコルの重要なノードであり続けています。ドイツ、英国、北欧諸国は成熟した許可フレームワークを活用しながら、地域暖房とオフショア貯留との統合をパイロットしています。炭素国境調整の議論は、市場アクセスを維持するために組み込み除去を求める輸出志向産業の関心を高めています。南欧は豊富な石灰岩資源を活用した鉱物化の可能性を強調しています。

アジア太平洋は、太陽光・風力の過剰容量が製造の深さと交差するにつれて2030年までCAGR 28%を記録し、最高の成長を示しています。中国の五カ年計画はアンモニア輸出とグリーン鉄鋼に連携したネガティブエミッション回廊を目標としていますが、貯留規制は回収投資に遅れています。日本と韓国は、強固な補助金スタックと技術パートナーシップに支えられ、水素バレーとのDACの共同立地を推進しています。インドの再生可能エネルギーパイプラインと産業クラスターは実現可能性調査を引き付けていますが、資金調達条件とCO₂輸送の明確性がゲーティングファクターとして残っています。オーストラリアは広大な塩水帯水層と太陽放射を活用し、地域の除去クレジット輸出国としての地位を確立しています。

競合環境

19の実質的なプレーヤーが技術的にセグメント化されたアリーナで競合しており、純粋な規模よりも知的財産とパートナーシップの機敏性を報いる断片化プロファイルをもたらしています。Climeworksは、OrcaおよびMammothプラントでの運営ベンチマークを通じてブランド認知度を誇り、テック大手とのプレミアムオフテイクを固定しています。(4)出典:Climeworks、「フィールドでの直接空気回収展開の現実」、climeworks.com Carbon Engineeringは、最近Holoceneを吸収してエンジニアリングの深みを拡大したOccidentalの支援を受けてアルカリ溶媒ルートを推進しています。Heirloomはフィードストックコストを低下させ反応速度論を加速する石灰石ループを開拓し、複数年の購入契約を獲得しています。

VerdoxやMission Zero Technologiesなどの電気化学スタートアップは、セルスタックコストを削減するためにバッテリーグレードの製造慣行を取り入れています。酸素再生企業は燃料電池と組み合わせたハイブリッド空気回収を追求し、膜組成に関する特許競合を引き起こしています。EquaticやEbb Carbonなどの海洋連携参入者は海事ニッチを標的とし、好意的な世論と拡張可能なアルカリ度調整に賭けています。戦略的アライアンスが増殖しており、吸着材スペシャリストがHVACの巨人とパートナーを組む一方、プロジェクト開発者はエネルギー投入変動をヘッジするために合成PPA構造の下で再生可能エネルギーを確保しています。投資家はコミッショニングマイルストーンの成功を監視しており、シリーズAラウンドはCarbonCaptureの調達に例示されるように8,000万米ドルを超えることが増えています。

直接空気回収産業リーダー

Climeworks AG

Carbon Engineering Ltd.

1PointFive (Occidental)

Global Thermostat

Heirloom Carbon Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:エネルギー省がルイジアナ州の実証プロジェクトであるProject Cypressに5,000万米ドルを拠出することを約束し、年間100 ktの回収を予定しており、第一波商業化に対する連邦支援を強化しました。

- 2024年12月:ClimeworksのアイスランドのMammothプラントが完全稼働を達成し、年間36 ktの容量と固体吸着材スケーリングのためのリアルタイムパフォーマンスデータを提供しました。

- 2024年11月:STRATOS施設の建設が94%完成に達し、世界最大のモジュール式アレイの一つの間近な立ち上げを示しました。

- 2024年10月:OccidentalがHoloceneの買収を完了し、石灰石駆動の回収をパーミアンハブロードマップに統合しました。

世界の直接空気回収市場レポートスコープ

| 液体溶媒(L-DAC) |

| 固体吸着材(S-DAC) |

| 電気化学DAC |

| 膜ベース回収 |

| その他 |

| 1 kt CO₂/年未満(パイロット) |

| 1~10 kt CO₂/年(デモ) |

| 10~100 kt CO₂/年(商業小規模) |

| 100 kt CO₂/年超(商業大規模) |

| モジュール式コンテナユニット |

| 集中型プラント |

| 炭素隔離(地質学的) |

| 石油増進回収 |

| 合成燃料 |

| eフューエル |

| 持続可能な航空燃料 |

| メタノール |

| 鉱物化と建設材料 |

| 食品・飲料 |

| 温室濃縮 |

| その他 |

| 発電 |

| 石油・ガス |

| セメント・鉄鋼 |

| 化学・肥料 |

| 航空 |

| データセンターおよびICT |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 技術別 | 液体溶媒(L-DAC) | |

| 固体吸着材(S-DAC) | ||

| 電気化学DAC | ||

| 膜ベース回収 | ||

| その他 | ||

| 回収能力別 | 1 kt CO₂/年未満(パイロット) | |

| 1~10 kt CO₂/年(デモ) | ||

| 10~100 kt CO₂/年(商業小規模) | ||

| 100 kt CO₂/年超(商業大規模) | ||

| 展開モード別 | モジュール式コンテナユニット | |

| 集中型プラント | ||

| 用途別 | 炭素隔離(地質学的) | |

| 石油増進回収 | ||

| 合成燃料 | ||

| eフューエル | ||

| 持続可能な航空燃料 | ||

| メタノール | ||

| 鉱物化と建設材料 | ||

| 食品・飲料 | ||

| 温室濃縮 | ||

| その他 | ||

| エンドユーザー別 | 発電 | |

| 石油・ガス | ||

| セメント・鉄鋼 | ||

| 化学・肥料 | ||

| 航空 | ||

| データセンターおよびICT | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

直接空気回収市場の2025年から2030年の予測成長率は?

直接空気回収市場は2025年から2030年の間にCAGR 68.32%を記録すると予想されており、2025年の1億9,154万米ドルから2030年には25億8,784万米ドルに拡大します。

直接空気回収市場で現在商業展開をリードしている技術は何ですか?

アジア太平洋は再生可能エネルギーの豊富さとネガティブエミッションに対する政府インセンティブに後押しされ、2030年までCAGR 80.4%で成長すると予測されています。

45Q税額控除はプロジェクト経済にどのような影響を与えますか?

米国の45Q条項は恒久的に貯留されたCO₂に対して1トン当たり最大180米ドルを提供し、新規プラントの収益確実性を実質的に改善し、回収期間を短縮します。

直接空気回収市場で現在商業展開をリードしている技術は何ですか?

固体吸着材システムは、適度な温度での動作と急速な材料科学の改善により市場シェアの57.5%を占めています。

企業のオフテイク契約が直接空気回収市場の資金調達にとって重要な理由は何ですか?

MicrosoftやGoogleなどの企業からの複数年購入契約は、最初の商業施設に対するリミテッドリコースデット構造を可能にする予測可能なキャッシュフローを提供します。

直接空気回収市場全体での大規模DAC普及を解放するコスト削減目標は何ですか?

除去されたCO₂の1トン当たり200米ドル未満を下回ることが、貯留および合成燃料用途全体での広範な展開のトリガーとして広く見なされています。

最終更新日: