フランスSLIバッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

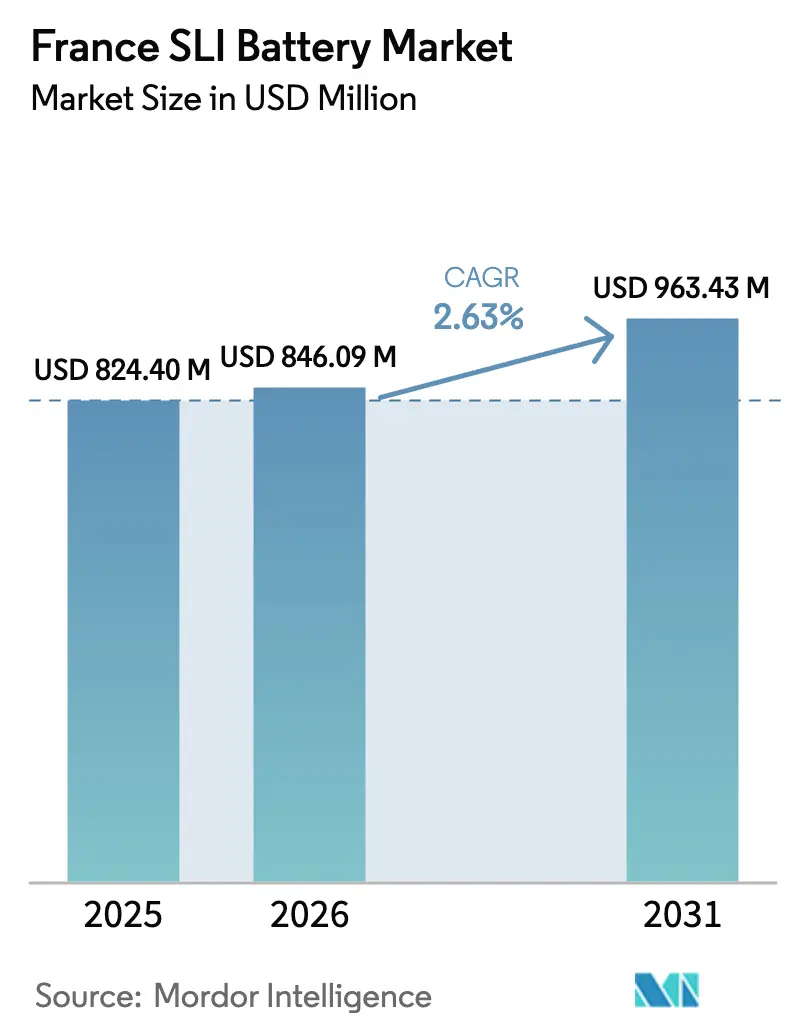

| 基準年の市場規模 (2025) | 824.40 百万米ドル |

| 市場規模 (2026) | 846.09 百万米ドル |

| 市場規模 (2031) | 963.43 百万米ドル |

| 成長率 (2026 - 2031) | 2.63% CAGR |

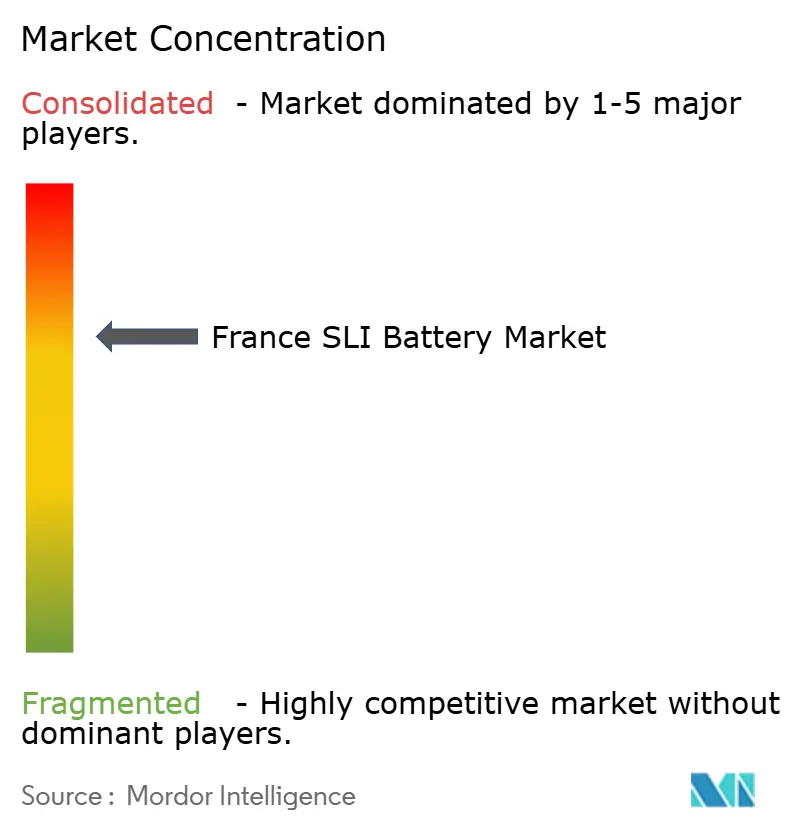

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフランスSLIバッテリー市場分析

フランスSLIバッテリー市場規模は、2025年の8億2,440万米ドルから2026年には8億4,609万米ドルに成長し、2026年〜2031年の2.63%のCAGRで2031年までに9億6,343万米ドルに達すると予測されています。

需要は国内3,000万台超の車両保有台数に依然として連動しているが、マイクロハイブリッドおよびマイルドハイブリッドプラットフォームが従来のフラッデッドセルに比べて3〜5倍の充放電サイクルに耐える高性能バッテリーを必要とするため、1台当たりの価値は上昇している。規則(EU)2023/1542は、2025年8月18日以降にフランス市場に投入されるすべてのスターターバッテリーにデジタルパスポートおよびカーボンフットプリントラベルの添付を義務付けることで、さらなる推進力をもたらし、販売業者における在庫回転を加速させるとともに、コンプライアンス対応を簡素化する密閉型メンテナンスフリー製品へのエンドユーザーの移行を促している。同時に、バッテリー電気自動車における12V補助バッテリーの共存が、完全電動化が加速する中でも基本的な交換需要を下支えしている。EUROBATは欧州全体の12V SLI市場を50GWhと推計しており、鉛酸バッテリーが96%のシェアを維持している。原材料コスト、特に鉛は引き続きマージンを左右しており、ロンドン金属取引所の価格は供給過剰予測を背景に2025年10月に1トン当たり1,968米ドルまで下落し、アフターマーケット卸売業者間の価格競争が激化している。[1]国際鉛亜鉛研究グループ、「鉛・亜鉛新規鉱山プロジェクト」、ilzsg.org

主要レポートのポイント

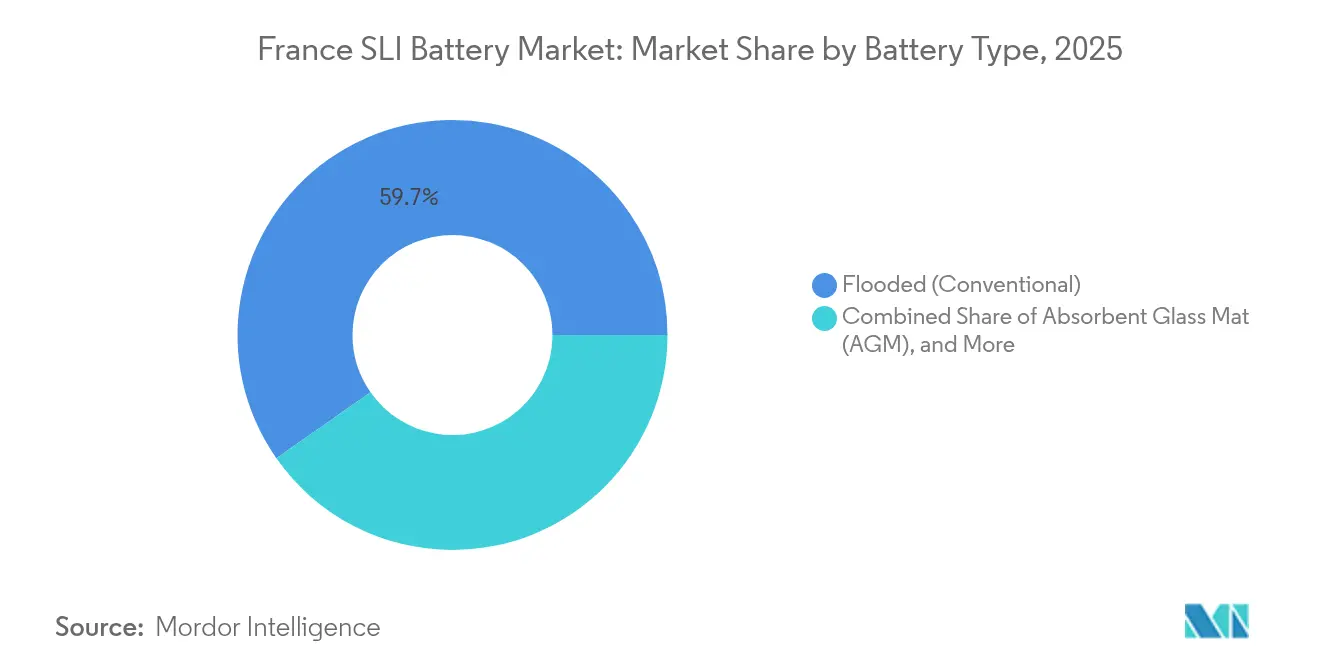

- バッテリータイプ別では、フラッデッド鉛酸バッテリーが2025年のフランスSLIバッテリー市場シェアの59.72%を占め、アブソーベントグラスマット(AGM)製品は2031年にかけて6.74%のCAGRで拡大する見込みです。

- 電圧別では、12Vシステムが2025年の売上高の70.25%を占め、48Vマイルドハイブリッドアーキテクチャに対応するバッテリーは2031年にかけて7.35%のCAGRで成長すると予測されています。

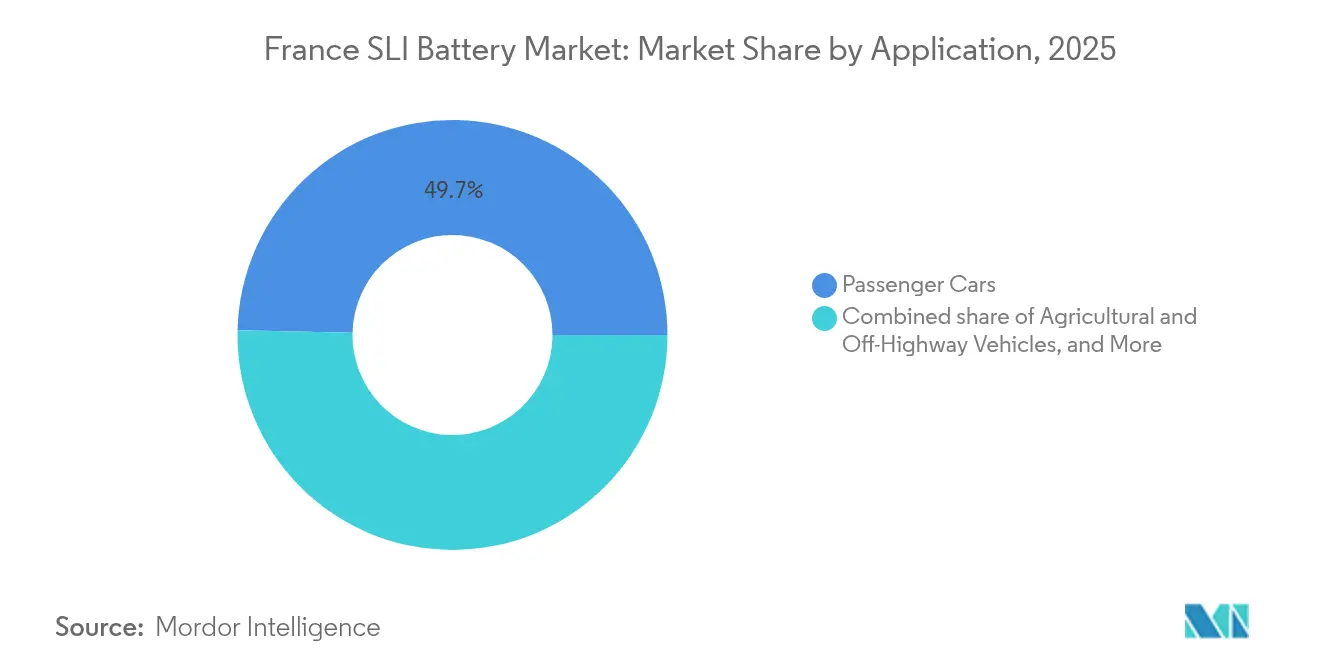

- 用途別では、乗用車が2025年の需要の49.65%を占め、農業用・オフハイウェイ車両が同期間において最高の6.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスSLIバッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| マイクロハイブリッド(アイドリングストップ)車の 普及拡大 | +0.7% | フランス、 広くEU市場への波及あり | 中期 (2〜4年) |

| EU電池パスポートコンプライアンスの義務化による 交換需要の加速 | +0.5% | EU全域、 フランスは政令2024-1221により実施 | 短期 (2年以内) |

| 農業機械からの需要を牽引する 農村部の機械化進展 | +0.4% | 農村部フランス、 特にオー=ド=フランスおよび農業地域 | 長期 (4年以上) |

| 再利用SLIバッテリーを活用した スマートグリッド補助サービス実証実験 | +0.3% | 都市部フランス(パリ、リヨン)および V2Gインフラを有する工業地帯 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロハイブリッド(アイドリングストップ)車の普及拡大

Stellantisは2024年に30モデルのマイクロハイブリッド車を展開し、2026年までにさらに6モデルの投入を計画しており、各モデルには21kWモーターと0.9kWhの48Vパックが搭載され、CO₂を最大18%削減するとともに、従来設計の3倍のサイクル耐久性を持つAGMまたはエンハンスドフラッデッドバッテリーを必要とする。Renaultもこの方向性を踏襲し、Austral、Duster、Kangoo、Joggerの各シリーズにMTA製48V電力分配ユニットを搭載し、大量販売セグメントにアイドリングストップ機能を組み込んでいる。VARTAは、アイドリングストップシステムを搭載した新型EU車両の10台中7台が同社のAGM技術を採用して出荷されていると報告しており、OEMによる当該化学技術への広範なコミットメントを裏付けている。その結果、収益構成が変化しており、ユニット販売量のわずかな増加でも、AGMバッテリーがフラッデッド同等品に対して40〜60%のプレミアムで小売されるため、市場価値は大幅に上昇する。Tier-1サプライヤーはこれに対応した戦略的ポジショニングを進めており、EberspäescherとFarasisは2025年2月に12V〜48Vデュアル電圧パックの共同開発に合意し、マイクロハイブリッドを過渡的な存在ではなく数十年にわたる収益源と位置付けている。

EUバッテリーパスポートコンプライアンスの義務化による交換需要の加速

規則(EU)2023/1542は、2025年8月18日以降に販売されるすべてのSLIバッテリーにデジタルパスポート、カーボンフットプリント指標、およびエコ貢献情報の表示を義務付けており、フランスは政令2024-1221を通じてこの規則を施行し、環境法典第R.543-129条に基づく罰則を導入している。[2]TwoBirds、「すべてのバッテリーを対象とした循環経済に向けて:新欧州規則の要点」、twobirds.com ラベル、物流システム、ITインフラの改修に要する固定費は小規模販売業者に不均衡な負担をもたらし、在庫合理化の波を引き起こしており、通常18〜24ヶ月の交換サイクルが2026年に向けて約12〜15ヶ月に短縮されている。パスポートデータはリサイクル含有量の閾値も追跡するため、サプライチェーンをクローズドループ調達へと誘導しており、GS Yuasaは2023年度にリサイクル鉛比率を38.7%に引き上げ、2025年度までに45%を目標としている。統合リサイクル機能を持つ大手企業はコンプライアンスコストをより広い販売量に分散できるため、小規模競合他社が撤退する中でシェアを獲得している。したがって、この規制はフランスSLIバッテリー市場においてコスト要因と需要触媒の両方として機能している。

農業機械からの需要を牽引する農村部の機械化進展

フランスの農業機械生産台数は、Manitouなどのメーカーによる農場近代化および機器電動化ロードマップに支えられ、今十年後半には年間200万台に向けて回復しつつある。農業用トラクター、収穫機、テレハンドラーは通常、高圧縮ディーゼルエンジンの始動と補助負荷への電力供給のためにグループ31以上のバッテリー(80〜120Ah)を指定しており、この構成は依然として鉛酸技術を中心にコスト最適化されている。農業機器の使用寿命は10〜15年であり、バッテリー電気自動車の普及に伴う都市部の需要減少を相殺できる高価値の交換サイクルをもたらす。オー=ド=フランスにあるRenaultの組立拠点は主要農業地域に近接しており、販売業者が乗用車と農業チャネルを重複させることで物流コストを削減し、在庫回転を加速させることができる。こうした地理的効率性は、フランスSLIバッテリー市場における構造的に重要な成長要因として農村部の需要を強化している。

再利用SLIバッテリーを活用したスマートグリッド補助サービス実証実験

EDFとRenault Mobilize Powerは、退役したEVおよびSLIバッテリーを車両グリッド連携フリートに集約して周波数調整サービスを提供しており、フラウンホーファーISEはフランスにおける参加車両1台当たりの年間価値を400〜600ユーロと推計している。[3]Transport & Environment、「車両グリッド連携の経済性とバッテリー寿命研究 - フランス重点分析」、transportenvironment.org 2025年2月に採択されたクリーン産業国家補助フレームワークは、短時間蓄電資産に対する補助金適格範囲を拡大し、1〜2時間プロジェクトの回収期間を短縮した。再利用されたAGMおよびゲルVRLAバッテリーはこれらのニッチ市場に適合しており、新規リチウムイオンシステムよりも低い初期コストで高い電力密度と確立されたリサイクル経路を提供する。欧州の電気化学蓄電設備の追加量は2024年に4.9GW/12.1GWhに達し、平均プロジェクト持続時間が1.5時間から2.5時間に延長されており、鉛酸のパフォーマンス特性との整合性がさらに高まっている。こうして生まれつつあるセカンドライフの活用機会は、複数のユースケースにわたって製品価値を拡張し、EU政策立案者が推進する循環経済モデルの中でライフサイクル終了時のコンプライアンスを確固たるものにしている。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| プレミアムモデルにおけるリチウムイオン12Vスターターパックの 普及拡大 | -0.4% | フランスのプレミアムセグメント (パリ、リヨン、コート・ダジュール) | 中期 (2〜4年) |

| アフターマーケットマージンを圧迫する 鉛価格の変動 | -0.3% | フランスのアフターマーケット流通、 特に独立系小売業者 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムモデルにおけるリチウムイオン12Vスターターパックの普及拡大

EUROBATは欧州におけるリチウムイオン12V容量が2030年までに5GWhを超えると予測しており、BMW、Mercedes-Benz、Audiなどの重量に敏感な高級OEMが鉛酸同等品より最大50%軽量なリン酸鉄リチウムスターターパックを採用することで支えられている。EUの2025年CO₂フリート目標がこのインセンティブを増幅させており、節約できる1kgごとにコンプライアンス圧力が軽減されるため、プレミアムセグメントでは高価格のリチウムソリューションが許容されるようになっている。[4]欧州議会調査サービス、「フィット・フォー55:乗用車・バンのCO₂基準」、europarl.europa.eu 氷点下条件でのコールドクランキング性能は依然として技術的なハードルであり、即時の大衆市場への移行を制限しているが、2028年以降はスケール学習によってコスト格差が縮小する可能性がある。フランスSLIバッテリー市場において、代替リスクは車両の入れ替えが頻繁な都市部の高級車クラスターに集中しており、2025〜2027年の間にそれらの地区における高マージンのアフターマーケット売上が推定3〜5%減少すると見込まれる。サプライヤーはデュアルケミストリーポートフォリオでリスクヘッジを図っているが、リチウム技術が今十年後半に中級車に波及した場合、利益構成が縮小する可能性がある。

アフターマーケットマージンを圧迫する鉛価格の変動

ロンドン金属取引所のスポット鉛価格は2025年10月末に1トン当たり1,968米ドルで終了し、国際鉛亜鉛研究グループは2025年に2%、2026年に1%の世界的な供給過剰を予測しており、これらのトレンドは価格を押し下げるが、必ずしもマージンを改善するわけではない。販売業者は四半期契約でバッテリーコストを固定しているが、月次の原材料変動にさらされており、鉛が上昇した際のラグ効果にさらされている。逆に、価格下落は小売業者からのリベート要求を即座に引き起こし、上昇局面の恩恵を鈍らせる。アジアの余剰生産は低エネルギー・労働コストに支えられており、EU向け鉛バッテリー輸入を2024年に25.8%増加させ、価格競争を激化させている。長期的には、EU電池規制のリサイクル含有量規則が二次鉛の使用を高めることで変動を安定させる可能性があるが、2027年までの移行期間は卸売業者が利益圧迫を乗り越えなければならない状況を残しており、フランスSLIバッテリー産業における統合加速につながる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:AGMがアイドリングストップ需要の急増を取り込む

フラッデッド鉛酸バッテリーは2025年の需要の59.72%を占め、購入基準においてアンペア時当たりコストが重視される従来型内燃機関車への深い浸透を反映している。AGM製品は、マイクロハイブリッド互換性に関するOEMの要求と、ClarioのEMEA全体のAGM容量を2026年までに約50%引き上げる2億ユーロのプログラムに支えられ、2031年にかけて6.74%のCAGRで他のすべての化学技術を上回るペースで成長する見込みである。

したがって、AGM交換に関連するフランスSLIバッテリー市場規模は、2019〜2021年に販売されたアイドリングストップ車の第一波が4〜7年の交換ウィンドウに達するにつれて拡大する見通しである。従来型フラッデッド製品はコスト重視の購買層にとって引き続き不可欠であるが、製品ミックスはメンテナンスを削減し今後のカーボンフットプリント開示に対応する密閉型設計へとシフトするだろう。フラッデッド製品は深放電ニーズが少ないマリン、レクリエーション、バックアップ電源のニッチ市場での関連性を維持するが、規制および性能面の追い風は明らかにAGMに有利に働いている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

バッテリー電圧別:48Vシステムがアーキテクチャを再定義

12Vバッテリーはフランスの乗用車および小型商用車の膨大な既存設置台数を背景に、2025年の売上高の70.25%を依然として生み出している。しかし、48Vパックを搭載したシステムは、Stellantisがメスからのマイルドハイブリッド生産を年間120万台超に拡大し、Renaultが4モデルラインにわたって48V電力エレクトロニクスを統合するにつれ、2031年にかけて7.35%のCAGRを記録すると予測されている。

12Vユニットが消滅するわけではなく、バッテリー電気自動車も従来の負荷のために小型鉛酸バッテリーを必要としており、EUROBATが12Vセグメント内の鉛酸シェアを96%と推計するフランスSLIバッテリー市場シェアを下支えしている。しかしサプライヤーにとって、ポートフォリオバランスは重要であり、成熟した12V販売量を守りながら48Vモジュールに投資し、リチウムイオンが積極的に競合する産業用車両における60V超鉛酸ユニットの緩やかな成長を管理する必要がある。

用途別:農業が乗用車の成熟を相殺

乗用車は2025年の売上の49.65%を供給しており、フラッデッドバッテリーの平均4〜6年、AGMバッテリーの最大7年の交換サイクルに支えられている。小型商用車は安定した中間層セグメントを形成し、農業用・オフハイウェイ機械は農村部の機械化進展とトラクター・収穫機フリート向け大容量グループ31バッテリーへのシフトを背景に、2031年にかけて6.12%のCAGRを達成すると予測される異色の存在となっている。

産業用動力ユニット、特にクラス3フォークリフトは、リチウムイオンパックへの移行が進んでおり、かつて安定していたSLIニッチ市場を縮小させている。それでも、農業における安定した成長とスタンバイ電源における継続的な需要が産業部門の落ち込みの多くを相殺しており、多角化した生産者がフランスSLIバッテリー市場内で用途ミックスが変化するにつれて生産能力を再配分することを可能にしている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

フランスの自動車生産は、2022年の150万台を下回る低水準から、オー=ド=フランスおよびパリ盆地のStellantisおよびRenaultの工場を中心に、2027〜2030年までに年間200万台の組立を目標に回復しつつある。国内生産はOEMグレードのバッテリー需要を下支えし、3,000万台超の既存設置台数が予測可能なアフターマーケット需要を生み出している。バッテリーメーカーと組立工場の近接性は輸送時間を短縮し、ジャストインタイム納品を可能にするとともに、販売業者の運転資本ニーズを抑制している。

ノルマンディーおよびヌーヴェル=アキテーヌの農村成長拠点は、農業機器販売業者向けの大容量バッテリー販売を促進している。都市部のハブであるパリ、リヨン、マルセイユはマイクロハイブリッドおよびBEVモデルの普及をリードし、AGMミックスを加速させるとともに、プレミアムフリートにおける新興のリチウムイオン12V需要を生み出している。2025年8月のバッテリーパスポート期限は、全国の販売業者に非準拠製品の在庫整理を促しており、2025〜2026年にピークを迎える一時的な再入荷の波を引き起こしている。

フランスはまた、バッテリー製造・リサイクルに関するEU資金の恩恵を受けており、ドゥーヴランにあるAutomotive Cells Companyのギガファクトリーは15GWhのリチウムイオン容量を立ち上げ中で、さらに13GWhが建設中であり、マイルドハイブリッド向け48Vパックに波及し得る国内サプライチェーンを強固なものにしている。国境を越えた流通も引き続き影響力を持っており、ドイツのプレミアムモデルの輸入がアフターマーケットの化学技術需要を形成し、スペインおよびイタリアのコンポーネント工場がフランスのパックインテグレーターに供給するコスト効率の高いサブアセンブリを提供している。

競争環境

Clarios、Exide Technologies、GS Yuasa、EnerSysの4つの多国籍企業がフランスSLIバッテリー市場の約60〜70%を占め、残りを地域販売業者と輸入品が争っている。ClarioのEMEA全体での2026年までのAGM容量50%増強は、マイクロハイブリッド需要に対応するために現在必要とされる規模を示しており、GS Yuasaの2025年までにリサイクル鉛含有量を45%に引き上げる取り組みは、EUコンプライアンスに必要な業務上の転換を示している。

技術的差別化が台頭しつつある。VARTAのPowerFrameデザインは充電受入性を向上させ、OEMが厳格なCO₂目標を達成するのを支援しており、XAP Technologyのフランスメイドのバッテリーマネジメントユニットは、後付けおよび定置型セグメントにおけるソフトウェアベースの価値獲得を可能にしている。規制の複雑さへの対応として、大手企業はISO 14001および産業排出指令の認証を活用してOEMおよびアフターマーケット契約を確保しており、これは小規模企業が乗り越えるのに苦労する参入障壁となっている。

破壊的な新規参入者としては、余剰容量を輸出するアジアのリチウムイオン12Vサプライヤーや、EDFおよびRenault Mobilizeの実証実験のもとで使用済みバッテリーをグリッドサービスに再利用するフランスのニッチスタートアップが挙げられる。鉛価格の変動が収まるまでM&Aは低調に推移するとみられるが、パートナーシップ活動は戦略的なリスクヘッジを示している。EberspäescherとFarasisは熱管理とセルの専門知識を融合させてデュアル電圧パックを追求しており、不確実な化学技術の状況における協業のテンプレートを提供している。

フランスSLIバッテリー産業リーダー

Exide Technologies

GS Yuasa International Ltd.

Clarios

EnerSys

Varta AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Exideは、経済的課題、市場の低迷、および産業用牽引バッテリー市場における供給過剰を理由に、長年稼働してきたリール工場での鉛酸バッテリー生産を停止すると発表した。

- 2024年11月:Exide Technologiesは、アブソーベントグラスマット(AGM)シリーズを拡充し、欧州全域でほぼ100万台以上の車両をカバーするようになった。新たに導入されたAGM EK454およびEK457(45Ah/380A、B24サイズ)は端子を特徴としており、標準端子は欧州規格(EN)に準拠し、細テーパー端子は日本工業規格(JIS)に対応している。

- 2024年7月:EUは規則2023/1542のタイムラインを確定し、フランスは政令2024-1221を通じて要件を法制化し、2025年8月18日までにSLIバッテリーへのデジタルパスポートを義務付けた。

フランスSLIバッテリー市場レポートの調査範囲

SLI(始動・照明・点火)バッテリーは、主に自動車用途向けに設計された充電式バッテリーの一種です。エンジンの始動、車両の照明システムへの電力供給、および燃料への点火に使用されます。これらのバッテリーは通常、信頼性の高さとエンジン始動に必要な高サージ電流を供給する能力から、鉛酸バッテリーが採用されています。

フランスSLIバッテリー市場は、バッテリータイプ、バッテリー電圧、および用途別にセグメント化されています。バッテリータイプ別では、フラッデッド、エンハンスドフラッデッド、アブソーベントグラスマット(AGM)、ゲルセルVRLAにセグメント化されています。バッテリー電圧別では、12V以下、12V、48V、60V超にセグメント化されています。用途別では、乗用車、小型商用車、大型商用車、二輪・三輪車、農業用・オフハイウェイ車両、産業用動力(フォークリフト、マテリアルハンドリング)、スタンバイ・バックアップ(通信、UPS)にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提示されています。

| フラッデッド(従来型) |

| エンハンスドフラッデッド(EFB) |

| アブソーベントグラスマット(AGM) |

| ゲルセルVRLA |

| 12V以下 |

| 12V |

| 48V |

| 60V超 |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 二輪・三輪車 |

| 農業用・オフハイウェイ車両 |

| 産業用動力(フォークリフト、マテリアルハンドリング) |

| スタンバイ・バックアップ(通信、UPS) |

| バッテリータイプ別 | フラッデッド(従来型) |

| エンハンスドフラッデッド(EFB) | |

| アブソーベントグラスマット(AGM) | |

| ゲルセルVRLA | |

| バッテリー電圧別 | 12V以下 |

| 12V | |

| 48V | |

| 60V超 | |

| 用途別 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| 二輪・三輪車 | |

| 農業用・オフハイウェイ車両 | |

| 産業用動力(フォークリフト、マテリアルハンドリング) | |

| スタンバイ・バックアップ(通信、UPS) |

レポートで回答される主要な質問

2026年のフランスSLIバッテリー市場規模はどのくらいですか?

フランスSLIバッテリー市場規模は2026年に8億4,609万米ドルであり、2031年までに9億6,343万米ドルに達すると予測されています。

フランスで最も成長が速い化学技術はどれですか?

アブソーベントグラスマットバッテリーは、アイドリングストップ車の普及に牽引され、2031年にかけて6.74%のCAGRで成長すると予測されています。

48Vアーキテクチャがフランスの自動車メーカーにとって重要な理由は何ですか?

48Vマイルドハイブリッドシステムは12Vバッテリーと共存しながらCO₂を15〜18%削減し、完全電動化への費用対効果の高い橋渡しを提供します。

EU規則2023/1542はバッテリー販売にどのような影響を与えますか?

2025年8月からのデジタルパスポートおよびリサイクル含有量開示の義務化により、交換購入が前倒しされ、コンプライアンス対応サプライヤーが優位に立つことになります。

鉛価格の変動は販売業者にどのような影響を与えますか?

四半期契約価格と月次の金属価格変動の乖離がマージンを圧迫し、二次鉛の広範な活用を促進するとともに業界統合を加速させています。

リチウムイオン12Vスターターバッテリーは脅威となりますか?

普及はまずプレミアムモデルで進んでおり、2027年までは販売量は限定的ですが、コストが低下しコールドクランキング性能が向上すれば拡大する可能性があります。

最終更新日: