アラブ首長国連邦石油・ガス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

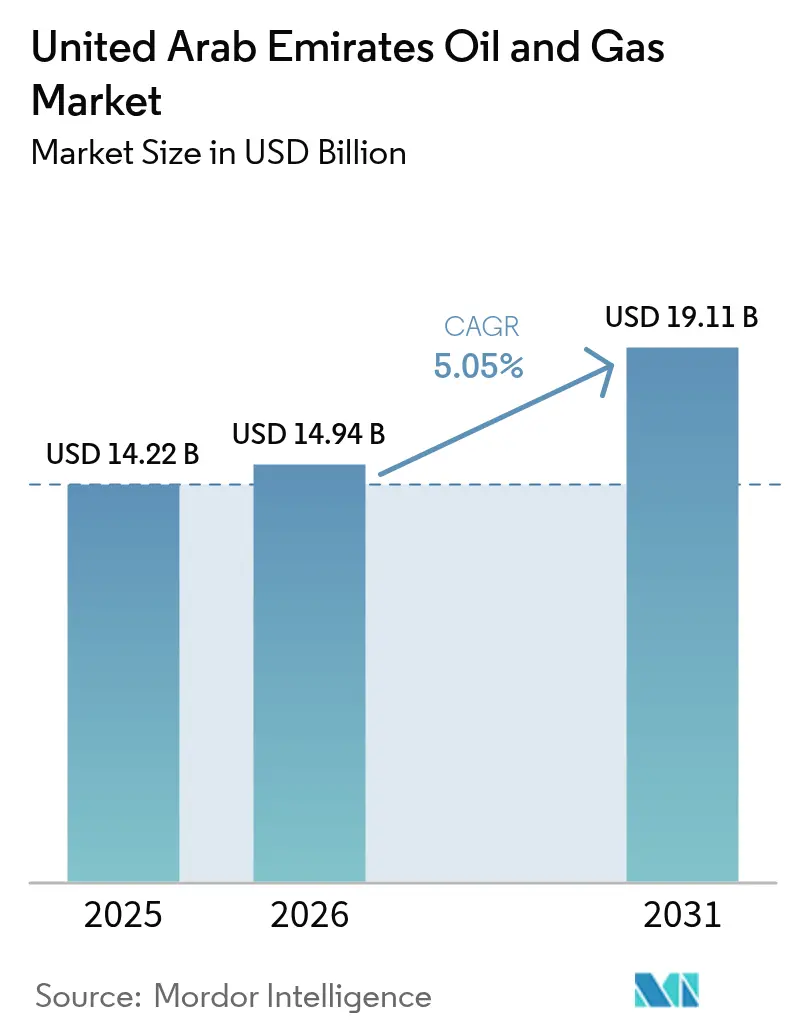

| 基準年の市場規模 (2025) | 14.22 十億米ドル |

| 市場規模 (2026) | 14.94 十億米ドル |

| 市場規模 (2031) | 19.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦石油・ガス市場分析

アラブ首長国連邦石油・ガス市場規模は、2025年の142億2,000万米ドルから2026年には149億4,000万米ドルに成長し、2026年~2031年にかけてCAGR 5.05%で2031年には191億1,000万米ドルに達する見込みです。

この堅調な拡大は、ADNOCの1,500億米ドルの上流投資計画、安定した外国直接投資の流入、そして炭素回収およびブルー水素における先行優位性を反映しています。供給側の成長は海上生産能力の増強に支えられており、需要の底堅さは地域のバンカリング、石油化学原料の需要、および輸出連動型ガス販売から生まれています。2024年UAE気候法を含む簡潔な政策枠組みが投資リスクを低減し、UAE石油・ガス市場が戦略的な湾岸エネルギーハブとしての地位を維持することを支援しています。[1]「UAE | MENA | World Oil Online」、World Oil、worldoil.com

レポートの主なポイント

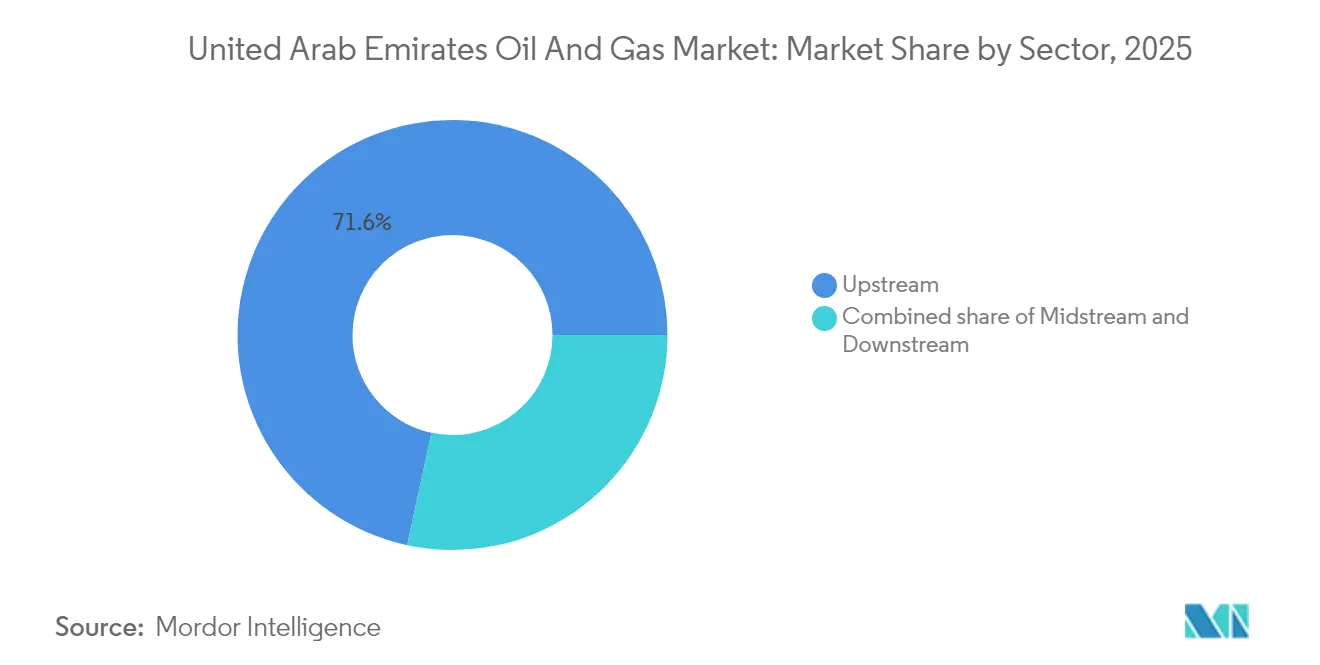

- セクター別では、上流セグメントが2025年のUAE石油・ガス市場シェアの71.62%を占め、ハイル&ガシャおよびロウワー・ザクムプログラムに支えられ、2031年にかけてCAGR 5.52%で成長する見込みです。

- 拠点別では、陸上資産が2025年のUAE石油・ガス市場規模の68.92%を占め、一方で海上プロジェクトは深水サワーガス開発に牽引され、2031年にかけてより速いCAGR 6.28%で進展しています。

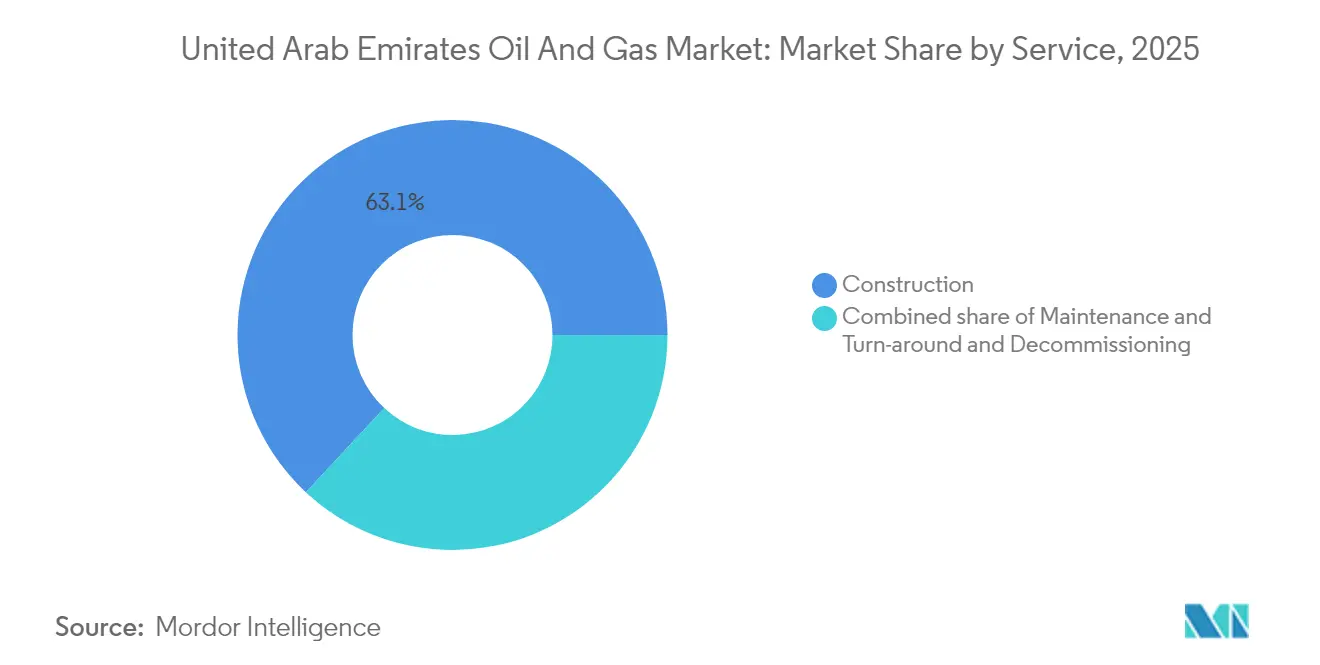

- サービス別では、建設が2025年の収益シェアの63.05%を占めてトップとなり、廃止措置が最も急速に拡大するサービスであり、老朽化した海上油田がライフサイクル末期に近づくにつれ、CAGR 7.08%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 上流生産能力拡大推進 | +1.8% | アブダビを中核とし、ドバイへの波及効果 | 中期(2~4年) |

| 外国直接投資に友好的な石油投資改革 | +1.2% | 北米・EUにおける先行獲得を含むグローバル規模 | 長期(4年以上) |

| サワーガス・非在来型プログラムの加速 | +1.5% | ADNOCコンセッション、海上重点 | 中期(2~4年) |

| LNGバンカリングコリドーの整備 | +0.9% | 地域海上航路、アジア太平洋輸出市場 | 長期(4年以上) |

| 炭素回収・ブルーアンモニア輸出の推進 | +0.7% | グローバル水素市場、EU規制適合 | 長期(4年以上) |

| AI主導の地下探査最適化 | +0.6% | UAE国内、技術移転の可能性 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

上流生産能力拡大推進

ADNOCは2027年までに1,500億米ドルを投資し、銘板石油生産能力を日量500万バレルに引き上げることを目指しており、ハイル&ガシャなど高収益の海上貯留層を優先しています。同プロジェクトは日量15億標準立方フィートのサワーガスを目標とし、完全なチェーンにわたる炭素回収を統合しています。[2]「OMV Exits Ghasha Gas Project off UAE with Lukoil Stake Sale」、AOG Digital、aogdigital.com 油田のデジタル化は30以上の貯留層に及び、坑井計画時間を25%短縮しており、UAE石油・ガス市場が技術を活用して回収率を向上させていることを裏付けています。ハブシャン、アサブ、ダス島での段階的なブラウンフィールドアップグレードがグリーンフィールドの増設を補完し、コスト効率と迅速な生産能力展開のバランスを保っています。

外国直接投資に友好的な石油投資改革

外国人所有制限の撤廃により、ExxonMobilはアッパー・ザクムへの出資比率を引き上げ、EOG ResourcesはUAEで2025年に非在来型陸上ブロック3を取得することが可能になりました。このオープンエクイティの仕組みは技術の流入を促進し、特にタイト貯留層向けの高圧ポンプ技術や予知保全プラットフォームの導入を加速しています。これらの能力は、世界の投資家がESG審査を強化する中でも、UAE石油・ガス市場を資本にとって魅力的な投資先として強化しています。

サワーガス・非在来型プログラムの加速

シャー拡張により産出量が日量14億5,000万標準立方フィートに引き上げられる一方、ハブシャンでのメタン・グラフェン変換パイロットにより、フレアされるはずのガス流を高付加価値素材に転換しています。[3]Adi Imsirovic、「Oil Exchanges: Evolving Markets and Strategic Implications」、Energy Intelligence、energyintel.com 回収されたCO₂は再圧入され、2030年向け連邦年間1,000万トンの目標に整合しています。AI対応リグに支援されたタイトオイルのパイロット事業が埋蔵量をさらに多様化し、UAE石油・ガス市場をOPEC+のクオータ変動から守るクッションとなっています。

LNGバンカリングコリドーの整備

ルワイスLNGは中東・北アフリカ地域初の低炭素輸出施設となり、クリーングリッドによる電動モーターを活用してプラント排出量を30%削減します。インディアンオイルとの15年間・年間100万トンの供給協定により引き取りを確保し、UAE・インド間のバンカリングチェーンを触媒的に形成しています。フジャイラの停泊設備アップグレードおよびダス島の圧縮設備が柔軟性を高め、UAE石油・ガス市場が海運の脱炭素化プレミアムを取り込むことを確実にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッドパリティ太陽光発電による液体燃料需要の抑制 | -0.8% | UAE国内電力発電 | 中期(2~4年) |

| 不安定なOPEC+クオータ配分 | -1.1% | グローバル石油市場、地域調整 | 短期(2年以内) |

| ティア1サービス企業の人材流出 | -0.4% | サウジアラビアとの地域競争 | 中期(2~4年) |

| ESG連動型資本コストの上昇 | -0.6% | 国際資本市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドパリティ太陽光発電による液体燃料需要の抑制

UAE エネルギー戦略2050は再生可能エネルギー容量を3倍にし、炭素排出量を70%削減することを目指しており、太陽光および水素エネルギーが拡大するにつれ、国内炭化水素需要の成長を抑制しています。ドバイのクリーンエネルギー戦略は2050年までに75%のクリーンエネルギー比率を目指しており、アブダビは2024年に1GWの太陽光発電容量を追加し、2023年比で74.7%の増加を実現しました。国家水素戦略は2050年までに年間1,500万トンの水素生産を目指しており、電力・産業部門におけるガスの代替可能性があります。それでもADNOCは転換を図っており、既存の輸出インフラと貯留層の知識を活用してブルーアンモニアおよびグリーン水素に共同投資しています。このため、この抑制要因はUAE石油・ガス市場に根ざした企業に対して多様化の機会を同時に開きます。[4]Jennifer Aguinaldo、「Adnoc and Ewec sign $10bn gas supply deal」、MEED、meed.com

不安定なOPEC+クオータ配分

UAEの2024年割当量は日量32万バレルまで20万バレル増加したものの、クオータは外交交渉によって依然変動しています。新たに導入されたICEフューチャーズ・アブダビ契約が収益の変動をヘッジしていますが、投資ペースは連合の規律に左右されやすい状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流の優位性が成長を牽引

2025年、上流セグメントは総収益の71.62%を生み出し、UAE石油・ガス市場の規模と原油産出量・ガス処理との密接な関係を裏付けています。ロウワー・ザクム、アッパー・ザクム、ハイル&ガシャがプラトー生産量を拡大し回収率を向上させるにつれ、2031年にかけてCAGR 5.52%が見込まれています。資本集約度は掘削効率の向上によって相殺されており、AI対応リグにより1フィート当たりの掘削コストが12%低下しています。中流の価値獲得も上昇しており、50億米ドルのリッチガス開発プロジェクトがパイプラインおよび圧縮能力を増強し、2023年~2029年にかけてADNOCガスのEBITDA目標を40%引き上げています。

貢献度は小さいながらも、下流の統合は国家のレジリエンスを強化しています。ボルージュの2028年までのポリオレフィン年産能力660万トンへの拡張により原料の柔軟性が確保され、ENOCのジェベル・アリ増強によりクリーン燃料の収率が向上しています。これらの動きは石油化学の多様化を支え、原油価格サイクルのリスクをヘッジし、UAE石油・ガス市場がマルチチェーンの競争力を持って位置づけられています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

拠点別:海上の急成長が陸上の優位性を上回る

陸上資産は2025年の生産量の68.92%を供給しており、既存の集積ネットワークと低い採掘コストの恩恵を受けています。EOG Resourcesへの最近の非在来型権益の付与により、陸上ガス処理量を引き上げ、UAE石油・ガス市場シェアのエネルギー自給目標に整合するシェール技術が注入されています。

しかし海上は、2031年にかけてCAGR 6.28%の見通しで成長の主導役となっています。ハイル&ガシャの人工島がリグの動員コストを削減し、ダス島の海底圧縮設備がLNG輸出向けにガスを日量8億4,000万標準立方フィート追加しています。NMDC Energyのロウワー・ザクムにおける25億米ドルの契約は地場EPCの底力を示し、最先端の海洋ロジスティクスがUAE石油・ガス市場をより深い海域へと推進する様子を浮き彫りにしています。

サービス別:建設がリードし廃止措置が台頭

建設サービスは2025年の支出の63.05%を占め、TA'ZIZデリバティブコンプレックスへの電力を供給するプロジェクト・ボルタの10億米ドルのコジェネレーション施設などのメガプロジェクトの展開を反映しています。統合コンプレックスがユーティリティ、パイプライン、デジタルレイヤーを単一のEPCスコープに束ねることで、セグメントの成長は続いています。

メンテナンス・ターンアラウンドは資産の稼働率を維持し、EnerMechが複数年クレーン契約を獲得し、ドローン点検を活用してダウンタイムを15%削減しています。廃止措置は依然ニッチながら、2031年にかけてCAGR 7.08%で拡大しています。Saipemが初期プラットフォーム撤去において受注を獲得したことは、ライフサイクル末期の規制に関する先例を設定し、UAE石油・ガス市場をグローバルなESG基準に沿った責任ある資産退役に向けて位置づけています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

地域分析

アブダビは炭化水素生産を支配しており、UAEの石油埋蔵量の95%、ガス埋蔵量の92%を占めています。2031年にかけて300億米ドルを超える投資により生産能力が日量500万バレルに引き上げられ、首長国はUAE石油・ガス市場の業務拠点として確固たる地位を固めます。ハブシャン、アサブ、ダス島における集中型処理ハブがロジスティクスを合理化し、成熟した貯留層での水分率上昇にもかかわらず単位コストの低減を支援します。

ドバイは上流の主導権を補完する形で取引・保管の役割を担っています。ICEフューチャーズ・アブダビは透明性の高いムルバン・ベンチマークを提供し、フジャイラの拡張タンクは重要な海上航路に近い地理的優位性を活かしています。同市のフリーゾーン規制が原油グレード、燃料、LNGをアービトラージする取引業者を引き付け、UAE石油・ガス市場にさらなる流動性をもたらしています。

北部首長国は専門サービスを提供しています。シャルジャのガスハブが国内需要の変動を調整し、ラス・アル・ハイマの工業団地が地域の廃止措置に対応する製作ヤードを擁しています。連邦環境法規が首長国間の基準を調和させ、UAE石油・ガス市場内で複数の管轄区域にまたがる事業者のコンプライアンスを簡素化しています。

競争環境

ADNOCはバリューチェーンの中核を担い、上流コンセッションを管理しながら中流・下流の拡大に資本を投入しています。同社が進める190億米ドルのSantos買収は国内の枠を超えて成長し収益を多様化する意図を示しています。デジタルツイン、CCUSの展開、ブルー水素のパイロットは、国家のリーダーシップがUAE石油・ガス市場を低炭素の収益性へと導く方法を示しています。

国際石油メジャーであるExxonMobil、BP、TotalEnergies、Shell、Chevronは、透明なコンセッション条件と低い国家リスクに引き付けられ、鉱区取得を競っています。それらの高度な海底システム、超サワー材料、高圧破砕フリートは技術的な上限を引き上げ、パートナーシッププロジェクトにおける初回産油までの期間を短縮しています。

サービスプレイヤーはグローバル大手と地域専門企業に二分されています。Schlumberger、Halliburton、Baker Hughesが地層評価、破砕、ターボ機械を提供する一方、NMDC Energy、Target Engineering、Petrofacは国内付加価値要件を活用してEPCスコープを獲得しています。廃止措置、CCUSの改修、LNGバンカリングが新たな機会を提示し、UAE石油・ガス市場における追加収益源と競争力の強化を約束しています。

アラブ首長国連邦石油・ガス産業のリーダー企業

Abu Dhabi National Oil Company (ADNOC)

Exxon Mobil Corporation

TotalEnergies SE

BP PLC

Shell PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ADNOCがSantosへの190億米ドルの買収提案を開始し、100億米ドルを超えるデット・ファイナンシングを確保しました。

- 2025年8月:ADNOCはIndi anOilとルワイスLNGからの年間100万トン、15年間のLNG供給契約を締結しました。

- 2025年8月:ADNOC Gasはヒンドゥスタン石油公社と年間50万トンのLNG基本合意書(ヘッズ・オブ・アグリーメント)に署名しました。

- 2025年6月:ADNOC DrillingはADNOC Onshoreとの間で、最大8億米ドル相当の5年間の水圧破砕サービス契約を確保しました。

- 2025年6月:Alghanim InternationalがTA'ZIZにおける10億米ドルのプロジェクト・ボルタEPC契約を受注しました。

- 2025年6月:ADNOC Gasが50億米ドルのフェーズ1リッチガス開発の発注をWood、Petrofac、Kentに行いました。

アラブ首長国連邦石油・ガス市場レポートの調査範囲

石油および天然ガスはエネルギー市場における主要産業であり、世界の主要燃料源として世界経済において重要な役割を果たしています。

アラブ首長国連邦石油・ガス市場はセクター別に区分されており、セクター別には上流、中流、下流に分類されています。レポートは上記セグメントについて、生産量(千バレル/日)に基づく市場規模および予測を提供しています。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 海上 |

| 建設 |

| メンテナンス・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 拠点別 | 陸上 |

| 海上 | |

| サービス別 | 建設 |

| メンテナンス・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

2026年のUAE石油・ガス市場の規模は?

UAE石油・ガス市場規模は2026年に149億4,000万米ドルに達し、2031年には191億1,000万米ドルへの着実な拡大軌道にあります。

UAEの炭化水素収益の2031年までのCAGRはどのくらいですか?

市場収益は2026年~2031年にかけてCAGR 5.05%で成長すると予測されており、堅調な上流およびLNG投資を反映しています。

UAEで現在最大の収益を上げているセグメントはどれですか?

上流事業がロウワー・ザクムおよびハイル&ガシャの拡張に牽引され、2025年に71.62%のシェアで首位です。

UAE生産において最も急成長している拠点はどこですか?

深水サワーガスプロジェクトが稼働し始めるにつれ、海上油田が2031年にかけてCAGR 6.28%で進展しています。

どのような新たな輸出手段が台頭していますか?

統合CCUSに支援された低炭素LNGおよびブルーアンモニアが原油以外の輸出手段を拡大しています。

売り手交渉力の集中度はどのくらいですか?

ADNOCおよび4大メジャーが売上高の60~65%を支配しており、市場は集中スコア6の中程度の集中を示しています。

最終更新日: