鉱山用ダンプトラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 32.59 十億米ドル |

| 市場規模 (2031) | 42.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱山用ダンプトラック市場分析

鉱山用ダンプトラック市場規模は、2025年の309億1,000万米ドル、2026年の325億9,000万米ドルから、2031年までに424億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率5.42%を記録すると予測されます。需要の勢いは、オペレーターによるトン当たりコスト生産性の重視、強化される排出規制への対応、および自律運搬エコシステムへの急速な移行を反映しています。リジッドリアダンププラットフォームは長距離鉱石輸送において支配的な地位を占めていますが、オーストラリア、チリ、カナダの鉱山がパイロット規模を超えて移行するにつれ、自律型構成がフリート経済を変えつつあります。電動化は初期段階にとどまっていますが、カーボンクレジットの収益化が所有コストを低下させ、トン当たり支払い契約が残存価値リスクを原機器製造業者に移転するにつれて、そのペースは加速しています。中国ブランドが東南アジアの石炭および アフリカの銅プロジェクトにおいて20〜30%の定価割引を提供しているため、競争力学が激化しており、既存の原機器製造業者はソフトウェア、ファイナンス、アフターマーケットサービスをバンドルするよう圧力を受けています。

主要レポートのポイント

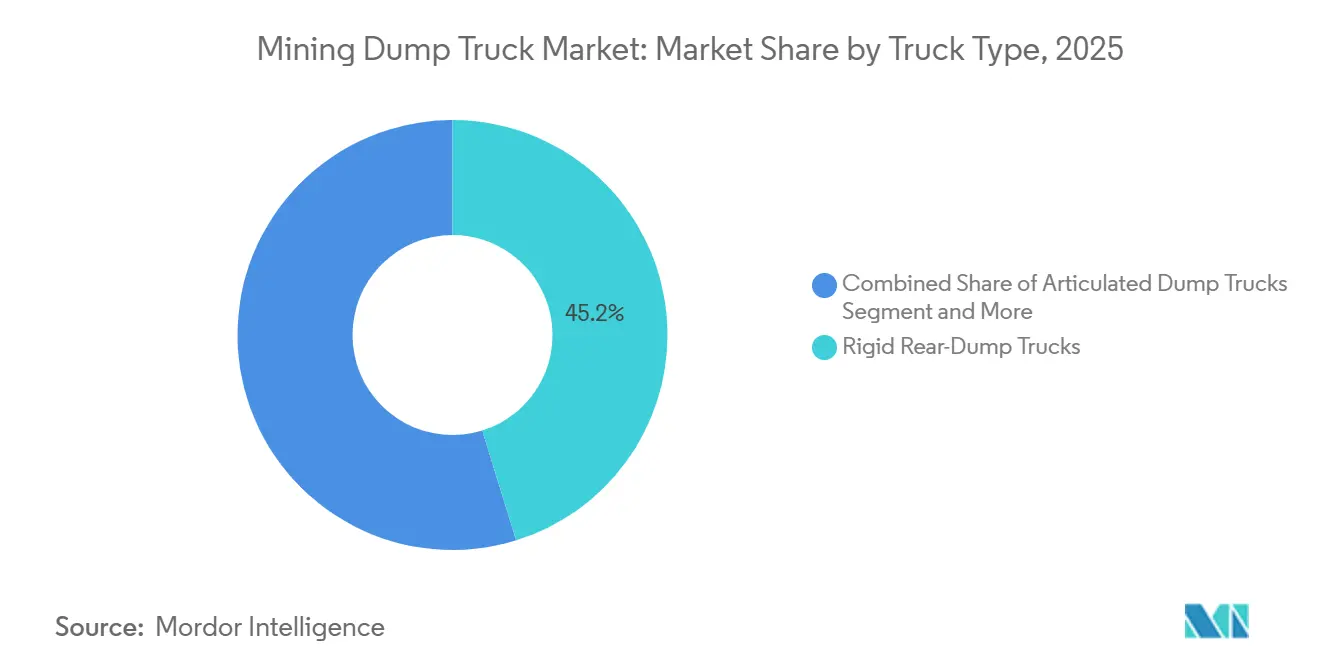

- トラックタイプ別では、リジッドリアダンプトラックが2025年の鉱山用ダンプトラック市場シェアの45.21%を占め、自律型プラットフォームは2031年にかけて年平均成長率10.39%で成長すると予測されます。

- 燃料・推進タイプ別では、ディーゼル推進が2025年の鉱山用ダンプトラック市場シェアの71.29%を維持し、バッテリー電気トラックが年平均成長率10.52%で最も速い成長を記録しました。

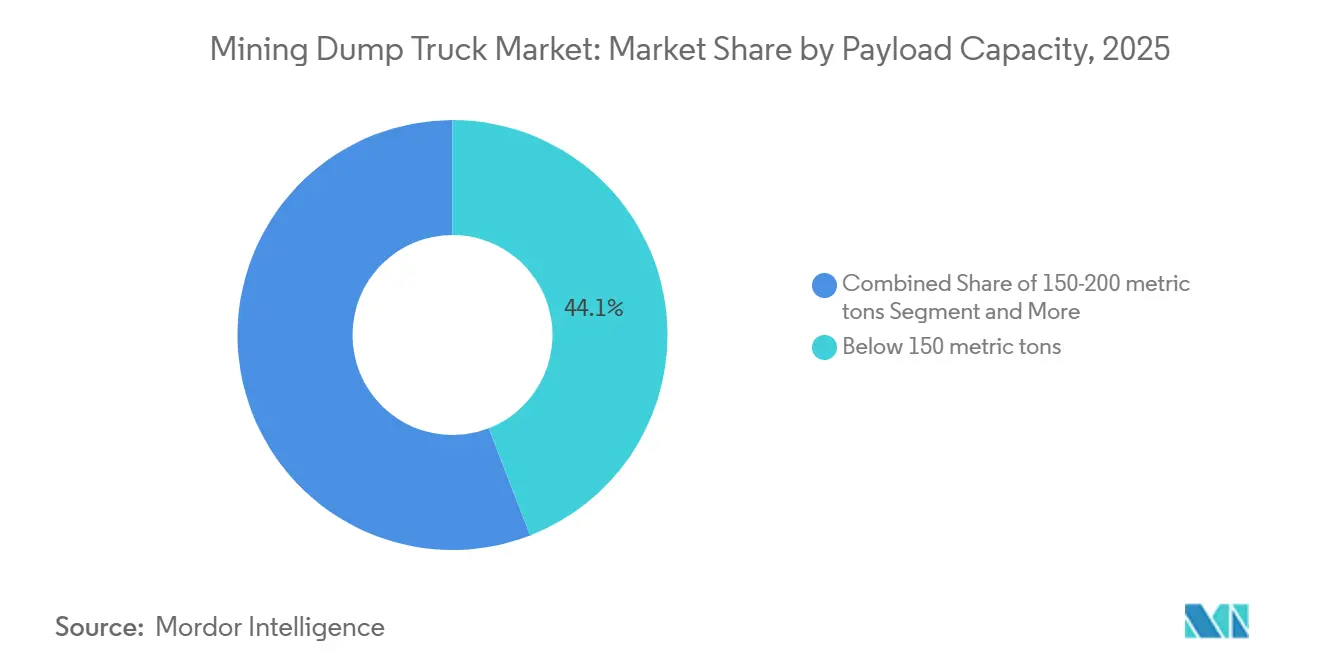

- 積載能力別では、150メトリックトン未満のトラックが2025年に44.11%の市場シェアで鉱山用ダンプトラック市場をリードし、330メトリックトン超の超大型クラスは年平均成長率7.45%で拡大すると予測されます。

- 用途別では、露天掘り金属採掘が2025年の需要の56.34%を占め、2031年にかけて年平均成長率6.04%で最高の成長を記録する見込みです。

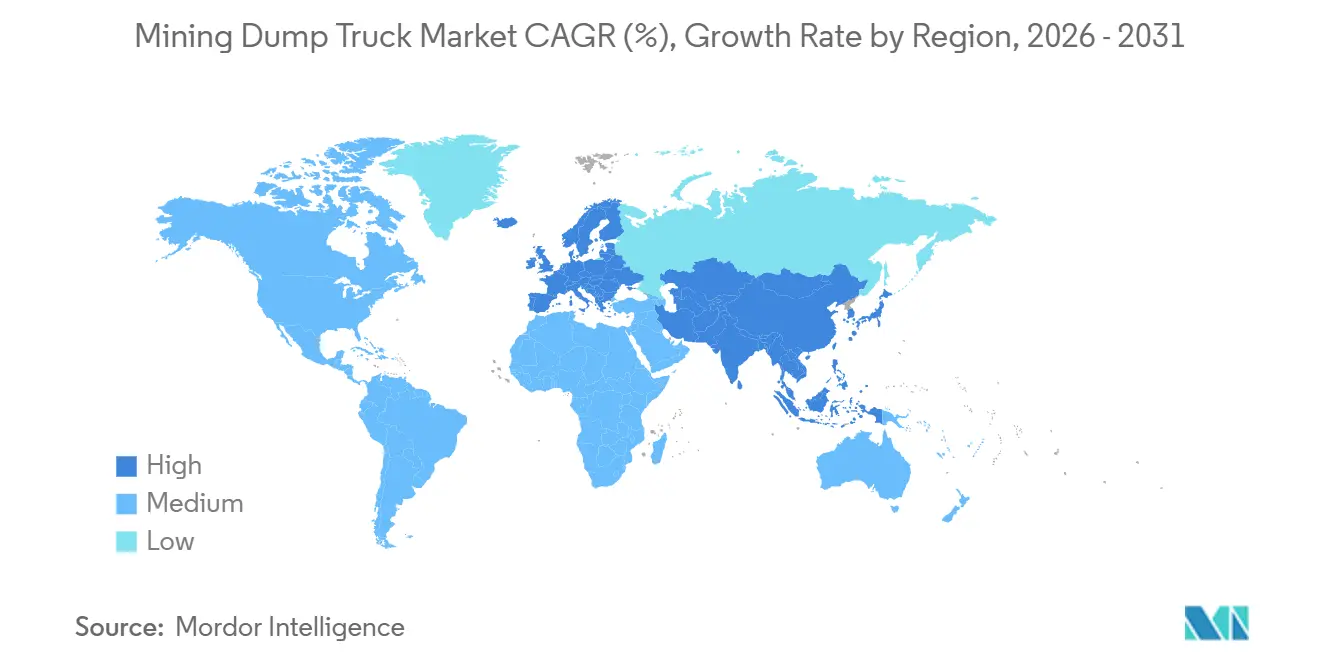

- 地域別では、アジア太平洋が2025年の数量の58.26%を占めましたが、ステージV規制がフリート更新を促進するにつれ、欧州が年平均成長率6.35%で最も速い地域拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉱山用ダンプトラック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排出規制の強化 | +1.2% | 欧州・北米が先行するグローバル | 短期(2年以内) |

| 自律運搬システム | +0.9% | グローバル;オーストラリア・チリの主要サイト | 中期(2〜4年) |

| 露天掘り鉱山生産量の拡大 | +0.8% | アジア太平洋中心;オーストラリアへの波及 | 中期(2〜4年) |

| 鉱山から製錬所への最適化 | +0.7% | グローバル;北米・オーストラリアでの早期採用 | 長期(4年以上) |

| トン当たり支払いリースモデル | +0.6% | グローバル;新興地域に注力 | 中期(2〜4年) |

| カーボンクレジットの収益化 | +0.5% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア4およびステージV排出規制の強化がフリート更新を促進

欧州連合のステージV規制は、ティア4ファイナル基準と比較して粒子状物質排出量の大幅な削減を義務付けています[1]「ステージV非道路用エンジン基準」、欧州委員会、europa.eu。この推進力により、旧式ディーゼルトラックの交換が加速し、選択触媒還元システムを搭載したモデルへの需要が高まっています。オーストラリアの各州は、鉱山許可の更新を監査検証を条件としたフリートアップグレードに結び付けています。この動きは、顕著な価格プレミアムがあるにもかかわらず、適合ユニットへの注文を促進しています。大手採掘企業はこれらの追加コストを容易に吸収できますが、アフリカや東南アジアの中堅オペレーターはフリートの寿命を延ばしており、顕著なパフォーマンス格差が生じています。Caterpillarの受注データは、欧州トラックにおけるステージVエンジンの採用が以前の水準と比較して大幅に増加していることを示しています。

自律運搬がペイロード・キロ生産性の向上を実証

KomatsuのピルバラFrontRunnerフリートは重要なマイルストーンを達成し、無休業災害ゼロの記録を維持しています[2]「自律運搬システム導入統計2025年」、Komatsu Ltd.、komatsu.com。この成果により、従来の手動フリートと比較して稼働効率が向上しました。一方、Rio Tintoの自律型フリートは、追加の運搬道路資本費用を発生させることなく、スループットを正常に増加させました。チリでは、Codelcoがチュキカマタサイトにおいてカテピラーコマンドを導入し、人件費の削減と高地疲労などの課題への対応を図っています。積載能力の高いトラックは、エンジン負荷を最適化することで最も顕著な生産性向上を実現しており、これが燃料消費量の削減にも貢献しています。

アジア太平洋における露天掘り鉱山生産量の拡大

インドネシアはニッケル生産量を大幅に増加させており、相当数の新型重量トラックへの需要を牽引しています。Coal Indiaはジャールカンドやオディシャなどの主要地域における追加トラックの必要性を生み出す段階的な能力拡大計画を概説しています。2025年3月までの1年間で、西オーストラリアの鉄鉱石輸出量は8億8,900万トンに達し、前年比1.6%増を記録しました[3]「西オーストラリア鉄鉱石プロファイル」、西オーストラリア財務公社、watc.wa.gov.au。内モンゴルと新疆では、中国の露天掘り石炭生産が国内の増分生産量の主要シェアを獲得しており、地元の原機器製造業者からのリジッドトラックモデルへの注文増加につながっています。これらのトラックは最適なエンジン負荷向けに設計されており、燃料効率を向上させます。

鉱山から製錬所へのペイロードデータと製錬所スループットの連携最適化

SandvikのOptiMineは、複数の鉱山にわたってトラックのロードセルをプラント制御に接続し、追加の破砕能力を必要とせずに製錬所への供給の一貫性を高め、スループットを向上させます。Anglo AmericanはModular MiningのDISPATCHを活用してグレードストリームの優先順位付けを最適化し、運用効率を大幅に向上させています。調達基準では現在、センサーの精度とデータレイテンシが重視されており、Cat MineStarやKomatsuなどの高度なテレマティクスプラットフォームを持つ原機器製造業者が優位に立っています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | −0.4% | グローバル;新興地域で顕著 | 短期(2年以内) |

| 商品価格の変動と遅延 | −0.3% | グローバル;探鉱段階のプロジェクト | 中期(2〜4年) |

| 脆弱な電力網容量と電動化 | −0.2% | 世界中の遠隔採掘地域 | 中期(2〜4年) |

| リチウムイオンサプライチェーンリスク | −0.2% | グローバル;バッテリー電気採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収サイクル

超大型クラスのユニットは高コストの投資であり、通常は長期の回収期間を必要とするため、他の地域よりも借入コストが高い地域の鉱山にとって課題となっています。Komatsu 930E-5SEなどのバッテリー電気モデルは、ディーゼル対応モデルよりも大幅に高価であり、採用をさらに複雑にしています。財務上の制約を管理するため、インドネシアやザンビアなどの地域の多くのオペレーターは既存フリートの再構築を選択し、運用寿命を延ばしています。このアプローチは燃料効率を損なうものの、多額の支出を先送りするのに役立ちます。さらに、鉱石品位の低下が運用上の課題を悪化させており、精製銅の生産水準を維持するためにより多くの材料移動が必要となっています。

商品価格の変動によるグリーンフィールド鉱山の遅延

銅価格の下落により複数のプロジェクトが延期され、生産能力に大きな影響を与えました。同様に、炭酸リチウム価格の急落がアルゼンチンのブライン操業を混乱させ、トラック注文のキャンセルにつながりました。インドネシアでは、石炭価格の下落により生産者が年間能力の相当部分を休止させ、地元ベンダーからの機器調達を遅延させました。さらに、鉄鉱石価格の変動により、ピルバラのオペレーターは大規模な自律技術の展開よりもブラウンフィールドのデボトルネッキングを優先するようになりました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トラックタイプ別:自律システムが従来の運搬を再構築

自律対応ユニットは鉱山用ダンプトラック市場で最も成長の速いセグメントであり、2026〜2031年にかけて年平均成長率10.39%を記録します。リジッドリアダンプトラックは、銅および鉄鉱石の露天掘りにおける3キロメートル超の運搬距離が200〜400トンのペイロードに適しているため、2025年においても45.21%という最大シェアを維持しています。レトロフィットキットにより、既存のディーゼルフリートが自律運転に移行でき、アイドル時間の削減と運用効率の向上が実現します。ただし、リジッドサイドダンプトラックは依然としてニッチなセグメントにとどまり、主に急勾配の採石場や地下の帯状鉱床に使用されており、転倒リスクがペイロードの拡張性を制限しています。

CaterpillarのCommandシステムは稼働率を大幅に向上させ、稼働時間の増加に貢献しています。この改善は、オーナーオペレーターが鉱山用ダンプトラックの市場規模を評価する際に重要です。オーストラリア、チリ、カナダは自律運搬システム(AHS)の採用をリードしており、安定した規制フレームワークと統合コストを正当化する長寿命鉱体の存在に支えられています。中国の原機器製造業者は現在、自律ソフトウェアで遅れをとっていますが、Komatsuとのライセンス契約は将来的な進歩の可能性を示しています。世界的に、データ分析と自律性が統合されるにつれて、調達の意思決定は初期コストのみへの注目から生涯生産性価値の優先へとシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料・推進タイプ別:ディーゼル優位の中で電動化が加速

ディーゼルは2025年需要の71.29%のシェアを維持していますが、バッテリー電気プラットフォームは2031年にかけて年平均成長率10.52%という急速な成長を示しており、鉱山用ダンプトラック市場における緩やかな移行が確認されています。ディーゼルは車載化学エネルギー密度が高いという大きな優位性を持ち、特に遠隔地では充電よりも給油の方が便利です。Caterpillarの798 ACなどのハイブリッドディーゼル電気バリアントは、燃料消費量を削減し、既存のメンテナンス慣行に沿った移行ソリューションとして台頭しています。

経済的なシフトは、カーボンプライシングや厳格な粒子状物質規制がある地域で最初に起こることが多いです。例えば、特定の政策が電気トラックに顕著な運用コスト優位性を提供し、採掘作業における特定のデューティサイクルでの使用を正当化しています。Anglo AmericanのnuGenなどの水素動力車両は技術的な実現可能性を示していますが、高コストとグリーン水素供給の不確実性により商業的な実現可能性の達成に課題を抱えています。メーカー間の協力によりバッテリーコストが低下し、規制地域においてディーゼル対応モデルよりも電気自動車がコスト効率的になることが期待されており、鉱山用ダンプトラック市場におけるゼロエミッションオプションの採用を促進しています。

積載能力別:品位低下露天掘りで超大型クラストラックがシェアを拡大

330トン超のトラックは2031年にかけて最も強い年平均成長率7.45%を記録しており、チリ、ペルー、西オーストラリアの鉱石品位の低下により、金属1単位当たりより多くの材料移動が必要となっています。150トン未満のモデルは、骨材、インフラ、小規模金属操業において機動性と低い設備投資を重視するため、2025年に44.11%のシェアで依然として台数販売をリードしています。大型鉄鉱石および銅露天掘りの領域では、201〜330トンクラスがショベル互換性と運搬道路基準のバランスを巧みに取る優先選択肢として際立っています。

BelAZの75710は印象的なペイロード対重量比を誇り、標準モデルと比較してトラックサイクルを大幅に削減し、サイトのエネルギー効率を向上させます。ただし、これらのトラックの採用には障壁があります。制動規制により、大型トラックにはリターダーのアップグレードが必要です。さらに、運搬道路の補強は、特に新しいグリーンフィールドレイアウト以外では課題をもたらします。それでも、鉱山から製錬所への統合からのメトリクスは、超大型クラストラックが長距離ルートでトン・キロメートル当たりコストを大幅に削減できることを示しており、鉱山用ダンプトラック市場における地位を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:エネルギー転換の中で金属採掘が需要を牽引

露天掘り金属採掘は2025年需要の56.34%を占め、2031年にかけて年平均成長率6.04%で成長すると予測されており、鉱山用ダンプトラック市場シェア階層におけるアンカーポジションを強化しています。CodelcoおよびLas Bambasでの銅拡張には継続的なフリート追加が必要であり、コンゴ民主共和国のコバルトプロジェクトは標準仕様として自律レトロフィットを備えた220〜300トントラックへと移行しています。石炭のシェアにもかかわらず、エネルギー転換政策は特にインドネシアにおいて段階的な縮小を示唆しており、2031年にかけて年間生産量の減少が予測されています。

採石および骨材は顕著な年平均成長率で成長しており、インドの高速道路整備やNEOMなどの中東メガプロジェクトの恩恵を受けています。40〜50トンのペイロードを持つアーティキュレートプラットフォームは、恒久的な運搬道路なしに軟弱地盤を走行できるため、このニッチを支配しています。アルゼンチンの塩湖でのリチウムブライン操業は、脆弱な地形を保護するために100〜150トンの小型ユニットを好み、フリート構成に多様性を加えています。超大型トラックは、規模の経済が資本投資を正当化する銅、鉄鉱石、金のメガ露天掘りの専用として残っています。

地域分析

アジア太平洋は2025年出荷量の58.26%を占め、インドネシア、インド、オーストラリアが大規模な露天掘り鉱山拡張を実施しました。インドネシアのニッケル生産量は大幅に増加し、追加トラックの需要を牽引しています。Coal Indiaの機械化戦略は、運用効率を向上させるための新ユニットの導入を重視しています。オーストラリアは自律型リグを組み込むことで鉄鉱石操業を強化しており、鉱山用ダンプトラック市場における技術主導のアプローチへのコミットメントを示しています。

南米は数量の相当なシェアを占め、顕著な年平均成長率で拡大しています。チリが銅投資サイクルをリードし、ペルーのLas Bambasの立ち上げがKomatsu 930Eユニットへの継続的な注文を支えています。ブラジルのValeはカラジャスで複数のトラックを自律運転に移行させ、大幅な稼働率向上と年間人件費の実質的な削減を達成しました。ただし、銅価格の変動が複数のグリーンフィールドプロジェクトを一時的に停滞させており、スポット価格変動に対する地域の感応度を浮き彫りにしています。

欧州は控えめな市場シェアにもかかわらず、2031年にかけて年平均成長率6.35%で最も速い成長率を示すと予測されています。この成長は、採石場および骨材フリートの更新を加速させている厳格なコンプライアンス要件によって牽引されています。ドイツの採石場は高度なモデルへのアップグレードを進めており、英国の非道路用機械に対するディーゼル段階的廃止計画はバッテリー電気トラックの早期採用を促進しています。さらに、スカンジナビアのオフロード水素イニシアチブは近い将来に拡大する見込みです。北米は小さな市場シェアながら、カナダのオイルサンドと米国の銅再稼働を活用して安定した成長を遂げており、自律規制の進歩に支えられています。

競争環境

市場構造は中程度の集中度を示しています。CaterpillarはMineStarプラットフォームを活用して運搬、予知保全、分析を統合し、フラッグシップシリーズへの顧客ロイヤルティを強化しています。KomatsuによるGHHの買収は地下部門の範囲を広げ、設置済み自律機器においてグローバルリーダーとしての地位を確立しています。Liebherrはモジュラー自律キットを重視し、オープンプロトコルインターフェースでの協力により、自社トラックを多様な原機器製造業者フリートにシームレスに統合しています。

競争力学が進化するにつれて、焦点はユニット価格から生涯サービスおよびソフトウェアサブスクリプションへとシフトしています。サプライヤーは特定のトン当たりコスト目標の達成を保証するアウトカムベースの契約で採掘業者を引き付けています。一方、中国企業のXCMGとSanyは新興市場のテンダーで戦略的に低入札を行いながら、先進地域での販売に向けたエンジン認証を進めています。

イノベーションはレトロフィット電動化、リチウムイオンリサイクル、クラウド主導の最適化へとシフトしており、トラックデータを実用的な採掘戦略へと変換しています。機器ベンダーは包括的なソリューションを追求して、エネルギー大手や電力専門家との提携を築いています。このシフトはより広いトレンドを示しています:鉱山用ダンプトラック市場は、単なるハードウェア利益から広範な統合エコシステムへと価値獲得を移行させています。

鉱山用ダンプトラック業界リーダー

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

BelAZ

Volvo Construction Equipment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:北京にて、XCMGとFortescueがグリーン採掘ソリューションへのコミットメントを示す重要な協定を締結しました。XCMG Construction Machinery Co., Ltd.とFortescueは最先端の省エネ採掘機器に関する契約を締結しました。2028年から2030年にかけて、XCMGはFortescueに240トンバッテリー電気運搬トラックを150〜200台納入する予定です。この契約は、グリーン採掘機械分野における中国最大の輸出注文です。

- 2025年4月:SANY Indiaはプネー工場にて、インド初の国内生産ハイブリッド鉱山用ダンプトラックを発表しました。100トンの積載能力を誇るSKT130Sは、インドの採掘機器製造分野における重要な進歩を示しています。

世界の鉱山用ダンプトラック市場レポートの範囲

範囲には、トラックタイプ(リジッドリアダンプトラック、リジッドサイドダンプトラック、アーティキュレートダンプトラック、ボトム・ベリーダンプトラック、自律ダンプトラック(AHS対応))、燃料・推進タイプ(内燃機関(ディーゼル)、ハイブリッド(ディーゼル電気)、バッテリー電気、水素燃料電池)、積載能力(150メトリックトン未満、150〜200メトリックトン、201〜330メトリックトン、330メトリックトン超)、用途(露天掘り金属採掘、石炭・褐炭採掘、採石および骨材、主要インフラ建設)によるセグメント化が含まれます。分析は北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模と成長予測は米ドルの価値および台数で提供されます。

| リジッドリアダンプトラック |

| リジッドサイドダンプトラック |

| アーティキュレートダンプトラック |

| ボトム・ベリーダンプトラック |

| 自律ダンプトラック(AHS対応) |

| 内燃機関(ディーゼル) |

| ハイブリッド(ディーゼル電気) |

| バッテリー電気 |

| 水素燃料電池 |

| 150メトリックトン未満 |

| 150〜200メトリックトン |

| 201〜330メトリックトン |

| 330メトリックトン超 |

| 露天掘り金属採掘 |

| 石炭・褐炭採掘 |

| 採石および骨材 |

| 主要インフラ建設 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| トラックタイプ別 | リジッドリアダンプトラック | |

| リジッドサイドダンプトラック | ||

| アーティキュレートダンプトラック | ||

| ボトム・ベリーダンプトラック | ||

| 自律ダンプトラック(AHS対応) | ||

| 燃料・推進タイプ別 | 内燃機関(ディーゼル) | |

| ハイブリッド(ディーゼル電気) | ||

| バッテリー電気 | ||

| 水素燃料電池 | ||

| 積載能力別 | 150メトリックトン未満 | |

| 150〜200メトリックトン | ||

| 201〜330メトリックトン | ||

| 330メトリックトン超 | ||

| 用途別 | 露天掘り金属採掘 | |

| 石炭・褐炭採掘 | ||

| 採石および骨材 | ||

| 主要インフラ建設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

鉱山用ダンプトラック市場の2031年における予測価値は?

2026年から2031年にかけて年平均成長率5.42%で拡大し、424億3,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長しているトラックタイプは何ですか?

自律対応ダンプトラックは、鉱山がより高いペイロード・キロメートル効率を求めるにつれて、年平均成長率10.39%で成長しています。

採掘運搬の完全電動化を妨げる要因は何ですか?

遠隔サイトにおける電力網容量の制限と高いバッテリーパックコストが資本を拘束し、バッテリー電気の広範な採用を遅延させています。

トン当たり支払い契約はフリート経済をどのように変えますか?

残存価値リスクを原機器製造業者に移転し、コストを生産量に合わせることで、超大型クラス機器への参入障壁を低下させます。

現在の需要におけるアジア太平洋のシェアはどのくらいですか?

インドネシア、インド、オーストラリアの拡張に牽引され、同地域は2025年の世界出荷量の58.26%を占めました。

最終更新日: