飼料用ソルガム種子市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

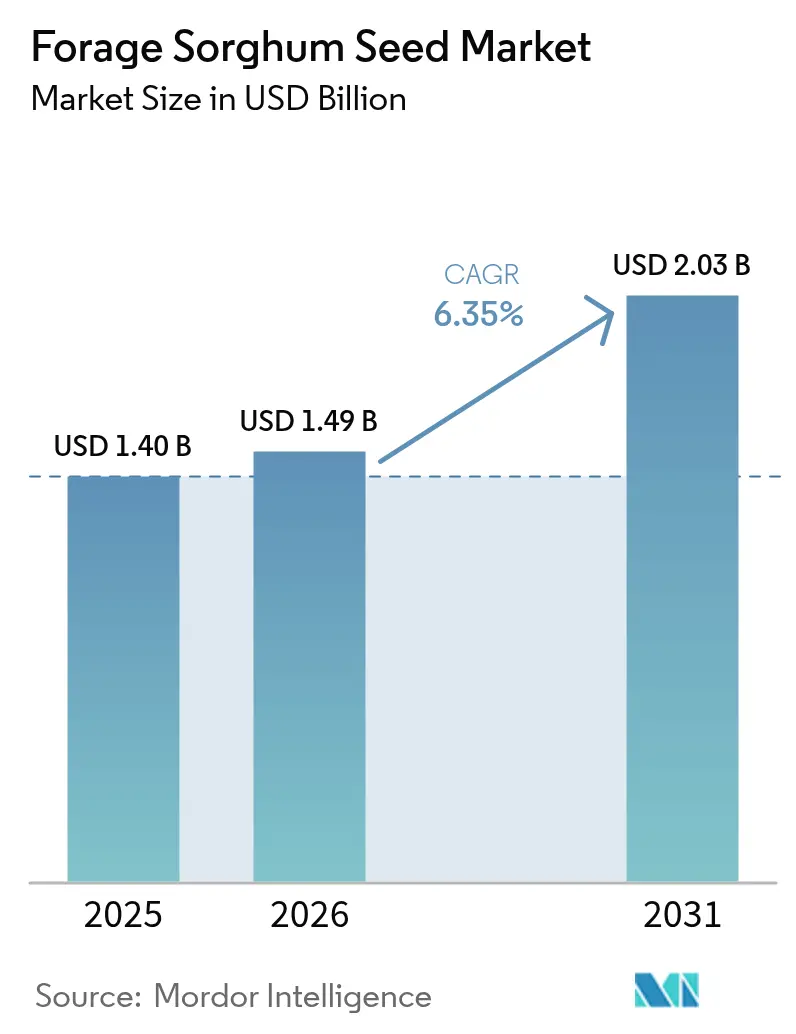

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

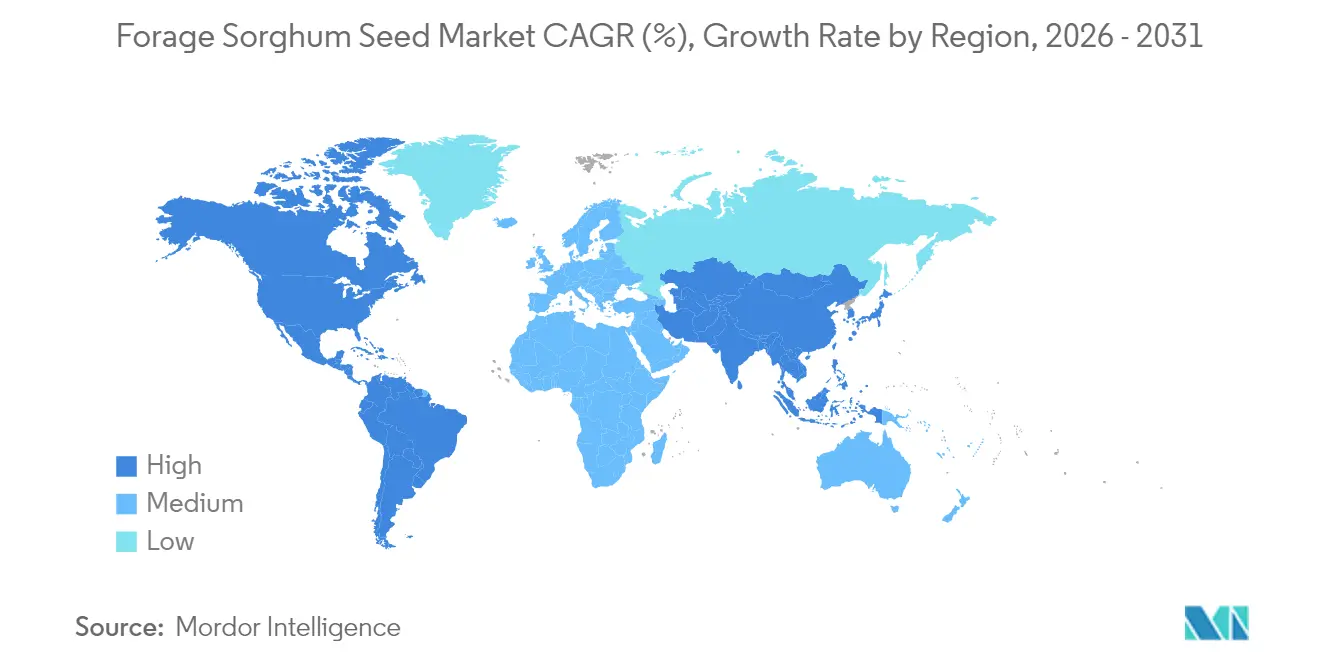

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | 北米 |

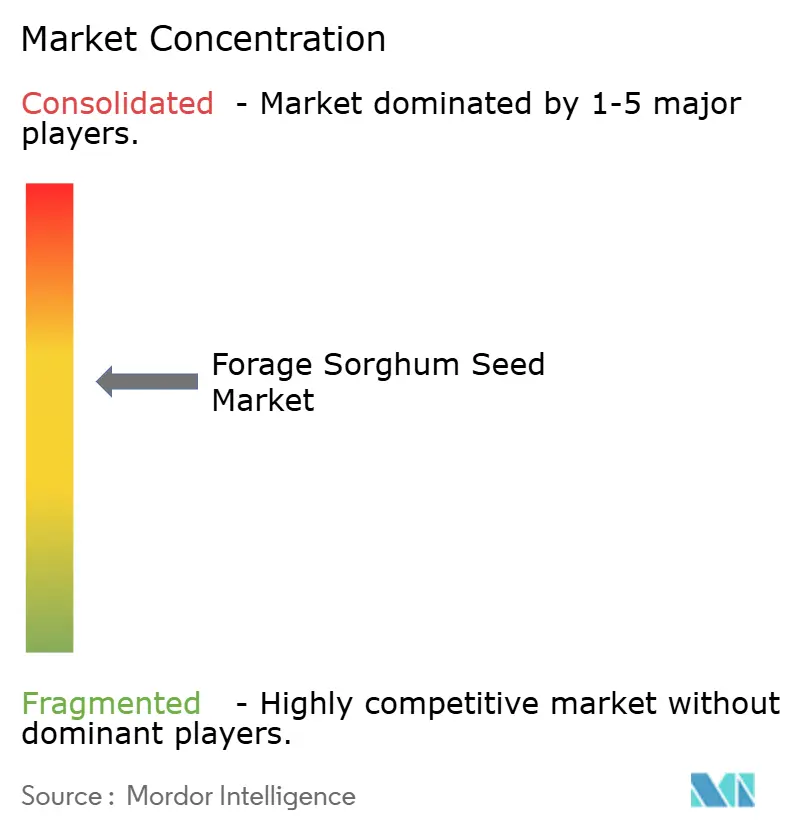

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料用ソルガム種子市場分析

飼料用ソルガム種子市場規模は、2025年のUSD 14億ドルから2026年にはUSD 14億9,000万に成長し、2026年から2031年にかけての6.35%のCAGRで2031年までにUSD 20億3,000万に達すると予測されています。水不足の深刻化、酪農・肉牛頭数の拡大、およびトウモロコシと比較して優れた水利用効率を持つ同作物が、主要生産地域において飼料用ソルガムへの作付け転換を促しています。ブラウンミッドリブ(BMR)ハイブリッドは、トウモロコシサイレージと同等のパフォーマンスを発揮しながら灌漑需要を低減することから普及が進んでおり、日長感応性品種は多年生エネルギー作物と比較してバイオマス収量をほぼ2倍に高めます。カーボンクレジットプログラムは、同作物の低投入プロファイルが気候配慮型農業インセンティブと合致することで、追加的な収益源を開拓しています。

主要レポートポイント

- 地理別では、北米が2025年に31.70%のシェアで飼料用ソルガム種子市場をリードし、アフリカが2031年までに9.79%のCAGRで最も速い成長を記録すると予測されています。

- 飼料用ソルガム種子市場は引き続き集中した構造を維持しており、Corteva Agriscience、UPL Limited、Bayer AG、KWS SAAT SE & Co. KGaA、RAGT Semences SASなどのプレイヤーが存在しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル飼料用ソルガム種子市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 動物性タンパク質に対するグローバル需要の増大 | +1.8% | アジア太平洋およびアフリカ | 中期(2〜4年) |

| 乾燥地帯におけるトウモロコシに対する優れた干ばつ耐性が作付け転換を促進 | +1.5% | 北米、中東、アフリカ、オーストラリア | 長期(4年以上) |

| BMR(ブラウンミッドリブ)ハイブリッドによる飼料消化性の向上 | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 低投入型飼料作物を奨励するカーボンクレジットプログラム | +0.8% | 北米および欧州、アジア太平洋でも拡大中 | 長期(4年以上) |

| 農場内バイオガスプロジェクトによる高収量サイレージ作物への需要創出 | +0.7% | 欧州および北米、アジアへも拡大 | 中期(2〜4年) |

| 収穫期間を延長する日長感応性品種の開発 | +0.9% | 温帯および亜熱帯地域(世界全域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質に対するグローバル需要の増大

新興経済国において食肉・乳製品の消費が急速に増加しており、水フットプリントを低減しながらタンパク質を供給できる高品質飼料への需要が高まっています。主要輸入国は現在、ソルガム消費量の83%を飼料に充当しており、中国だけでグローバル貿易の87%を占めています[1]出典:Scientific Research Publishing、「中国の穀物ソルガムの国内需給」、scirp.org。ソルガムはトウモロコシと同等の家畜生産性を提供しながら、60%少ない水しか使用しないため、水ストレスの高い市場において好まれる飼料穀物として位置付けられています。マレーシアが国内ソルガム栽培の促進により飼料輸入を削減する政策を推進しており、1ヘクタール当たり79.98メトリックトンの潜在的収量がこのトレンドを示しています[2].出典:食糧肥料技術センター、「マレーシアにおける新たな動物飼料供給源としてのソルガム」、ap.fftc.org.tw タンパク質重視の酪農業では、適切な窒素管理により粗タンパク質11%に達するBMRソルガムが利用されており、高品質アルファルファに匹敵します。これらの要因が、特に水が乏しくタンパク質需要が高まっている地域において、作物選択を飼料用ソルガムへとシフトさせています。

乾燥地帯におけるトウモロコシに対する優れた干ばつ耐性による作付け転換

水不足により、限界環境においてトウモロコシからソルガムへの構造的な転換が促されています。20%の不足灌漑下でも、ソルガムは収量を維持する一方でトウモロコシは急激に収量が低下することが確認されており、その耐性が実証されています[3]出典:米国農業・生物工学会、「穀物ソルガム収量に対する気候変動の影響」、asabe.org。テキサス州ハイプレーンズでは地下水の枯渇が進み、肉牛・酪農飼料向けのソルガム採用が加速しています。気候モデルは、気温が1°C上昇するごとに飼料用ソルガムの収量が1ヘクタール当たり0.53メガグラム増加することを示しており、その気候耐性としての魅力が強化されています。年間降水量300〜500mmの地域では、ソルガムの深い根系と浸透圧調整能力により安定した収量が確保されます。オーストラリアの予測収穫量230万トンは、10年で2番目に多い水準であり、グローバルな作付け転換を裏付けています。

BMR(ブラウンミッドリブ)ハイブリッドによる飼料消化性の向上

ブラウンミッドリブ遺伝子が飼料品質基準を再定義しています。BMRソルガムはリグニンを15〜20%削減し、中性デタージェント繊維消化性を高め、トウモロコシサイレージに匹敵する泌乳量を実現します。試験では、出穂から8週間後の収穫が糖分・デンプンの蓄積を最大化し、消化可能エネルギーを高めることが示されています。経済的メリットとして、トウモロコシサイレージと比較して飼料コストを15〜25%削減できますが、倒伏リスクや10〜15%の低収量から慎重なハイブリッド選定が必要です。栄養士はBMRソルガムをタンパク質補助飼料と組み合わせることで高泌乳牛群に適すると評価する傾向が強まっており、商業酪農場での普及が加速しています。

低投入型飼料作物を奨励するカーボンクレジットプログラム

農業用炭素市場は新たな収入源を提供しています。USDA(米国農務省)のバイオ燃料フィードストックとして使用される気候配慮型農業作物に関する暫定規則にはソルガムが明確に含まれており、温室効果ガス排出削減量を定量化する技術ガイドラインを策定し、持続可能な農業慣行を採用する生産者に市場機会を創出しています[4]出典:USDA、「気候配慮型バイオ燃料フィードストックに関する暫定規則」、usda.gov。不耕起ソルガム栽培体系は従来型耕起と比較して土壌有機炭素を増加させ、作物輪作との組み合わせによる窒素施肥がこの効果をさらに高めます。ソルガム・チェックオフの持続可能性ロードマップは土壌健全性指標をカーボン強度に結び付け、低炭素市場におけるプレミアムに直接影響を与えます。欧州の研究では、ソルガムベースのバイオエタノールをコンバインドヒートアンドパワーシステムと組み合わせた場合、ウェルトゥホイール排出量が49%削減されることが報告されています。これらの政策・価格シグナルは、伝統的なコモディティ収益を超えてソルガムの収益性を高めています。

阻害要因影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響時間軸 |

|---|---|---|---|

| 温帯地域における季節的播種期間の制限による二毛作の困難 | -0.9% | 北米、欧州、および温帯アジア | 短期(2年以内) |

| 肉牛生産者における青酸(プルシック酸)毒性懸念の持続 | -1.1% | グローバル、特に普及支援サービスが不足している地域 | 中期(2〜4年) |

| 小規模農家市場におけるハイブリッド種子供給の限界 | -0.8% | アフリカ、アジア、ラテンアメリカの小規模農家地域 | 長期(4年以上) |

| 改良型ソルガム・スーダングラスブレンドとの競合 | -0.6% | 北米およびオーストラリアの商業飼料生産業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

温帯地域における季節的播種期間の制限による二毛作の困難

ソルガムは地温が60°F(約15.6°C)以上であることを必要とし、これが温帯地域での播種機会を狭め、コムギ-ソルガムの二毛作の実行可能性を低下させます。低温の土壌への早期播種は、穀物収量を1ヘクタール当たり最大2,000kg削減する可能性があります。北部コーンベルトでは、ソルガムの最適播種時期とコムギの収穫時期が重なるという課題があり、土地利用効率が妨げられています。耐冷性ジャームプラズムは有望ですが、商業リリースは依然として限られています。生産者は早まき播種による低収量を受け入れるか、二毛作による収益を諦めるかの選択を迫られます。普及指導では地温が65°F(約18.3°C)に達するまで待機するよう促しており、実行可能な播種期間がさらに短縮されています。

肉牛生産者における青酸(プルシック酸)毒性懸念の持続

ソルガムにはドゥーリンが含まれており、ストレス下で致死的な青酸水素(HCN:シアン化水素)を放出する可能性があるため、リスク回避型の経営者の参入を妨げています。200ppm以上のHCN(シアン化水素)は特に幼植物および干ばつストレスを受けた再生草において危険とされています。放牧を植物の草丈が18〜24インチ(約46〜61cm)に達するまで遅らせる、または霜害を受けた飼料の給与を避けるといった管理手法によりリスクを軽減できますが、検査コストや保険の欠如が採用を阻害しています。ドゥーリンフリーのハイブリッドは開発中ではあるものの、依然として希少であり、収量の低下をもたらす可能性があります。実用的な解決策が普及するまでは、毒性に対する懸念が特定地域での普及を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

北米は2025年に飼料用ソルガム種子市場規模の31.70%を占め、確立された種子サプライチェーンと先進的な形質ポートフォリオを反映しています。同地域の見通しは、酪農・フィードロット需要の拡大と水利用規制の強化に左右されます。生産者はBMRおよび除草剤耐性ハイブリッドを選択する傾向が強まっており、輸出志向の穀物エレベーターはアジア向けのソルガム出荷を拡大することで国内種子需要を下支えしています。ただし、中国の穀物ソルガム輸入量が予測上で減少することが不確実性をもたらしており、生産者は南アジアおよび東南アジアに新たな輸出先を開拓する動きを見せています。

最も急速に成長しているアフリカは9.79%のCAGRを記録しており、ソルガムを食糧安全保障の主食から換金作物へと転換しつつあります。ナイジェリア、スーダン、エチオピアの国家プログラムでは、種子需要を高めるために高収量の開放授粉品種の普及が推進されています。ハイブリッド普及率は依然として低く、気候耐性遺伝子を提供できる体制を整えた種子企業にとって未開拓の成長余地が存在することを示しています。認定種子へのアクセス、普及支援、および資金調達が、今後10年間の飼料用ソルガム種子市場における同地域の貢献を左右することになるでしょう。

アジア太平洋の飼料用ソルガム種子市場は、畜産セクターの拡大と気候適応の要件により成長が見込まれています。インドネシアの潜在的栽培面積6,850万ヘクタール(総土地面積の28.17%)は、特にレッサーサンダ諸島およびスラウェシ島のエコリージョンにおいて大きな成長機会を示しています。マレーシアの政府がソルガム栽培により飼料輸入依存度を削減する施策を推進しており、費用便益比率1.46を目標に掲げていることは、市場拡大に対する強い政策的支持を示しています。

競合状況

飼料用ソルガム種子市場は引き続き集中した構造を維持しており、主要プレイヤーにはCorteva Agriscience、UPL Limited、Bayer AG、KWS SAAT SE & Co. KGaA、RAGT Semences SASが含まれます。革新的な種子ソリューションの合弁事業により、遺伝子資源と生産資産が統合されています。ソルガム種子産業における技術差別化は主に除草剤耐性形質を中心に展開されており、主要3プラットフォームとして、Cortevaのインゼン(Inzen)、アドバンタのアイグロウス(iGrowth)、S&Wのダブルチーム(Double Team)が存在しています。

これらのプラットフォームは、スチュワードシップ要件と形質ライセンス契約を通じて競争優位性を確立しています。市場拡大の機会は、ハイブリッド種子の普及が依然として低く開放授粉品種が小規模農家農業システムで主流を占めているアフリカやアジアなどの発展途上地域に存在しています。

精密農業の採用に伴い産業の競争力学は変化しており、企業は品種選択および農業指導を強化するためのデジタルプラットフォームとデータ分析ツールを開発しています。さらに、バイオガス生産やカーボンシークエストレーションなどの特定用途に注力する専門育種企業が市場の破壊的存在として台頭しつつあります。これらの企業は日長感応性遺伝子とBMR形質を活用して、持続可能性市場でプレミアム価格の獲得を目指しています。AOSCA(公式種子認定機関協会)などの組織が維持する業界全体の品質基準は、遺伝的純度と製品品質を保証しています。これらの基準は堅固な品質管理システムを持つ既存企業に恩恵をもたらす一方で、より小規模な競合他社にとって参入障壁となる可能性があります。

飼料用ソルガム種子産業リーダー

Corteva Agriscience

UPL Limited

Bayer AG

RAGT Semences SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:GDM Seedsがアグリライアント・ジェネティクス(AgReliant Genetics)の買収に合意し、GDMをトウモロコシ遺伝子資源の第4位プロバイダーとして位置付け、ソルガムポートフォリオを強化しました。

- 2024年5月:グローバルな農業技術企業であるS&W Seed Companyが、独自のソルガム形質技術ポートフォリオを拡充するため、ダブルチーム飼料用ソルガム(Double Team Forage Sorghum)を発売しました。ダブルチーム飼料用ソルガム技術は、作物に直接適用できる非GMO雑草防除ソリューションを生産者に提供します。

- 2023年3月:DLF Seeds A/Sは、飼料用ソルガム種子を含む新たな飼料種子加工・貯蔵施設をニュージーランドに設立し、事業を拡大しました。この投資により、ニュージーランドの農業市場における種子需要の増大に対応するための同社の種子加工能力と貯蔵能力が強化されました。

グローバル飼料用ソルガム種子市場レポート範囲

飼料用ソルガムは成長が早い夏季一年草であり、有効なカバークロップおよび動物飼料として機能します。これらの品種は通常、穀物ソルガム植物より高く成長します。飼料用ソルガム種子市場は地理(北米、欧州、南米、アジア太平洋、中東およびアフリカ)別にセグメント化されています。本レポートは上記全セグメントについて、金額(USD)ベースでの市場規模および予測を提供しています。

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| スペイン | |

| ポーランド | |

| ウクライナ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 地理 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| スペイン | ||

| ポーランド | ||

| ウクライナ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年における飼料用ソルガム種子市場の規模は?

USD 14億9,000万と評価されており、2031年までにUSD 20億3,000万に達すると予測されています。

2031年までの飼料用ソルガム種子の予測CAGRは?

市場は2026年から2031年にかけて6.35%のCAGRで成長すると予測されています。

現在、飼料用ソルガム種子の販売をリードしている地域はどこですか?

北米がグローバル販売の31.70%を占めており、米国サザンプレーンズが中心となっています。

飼料用ソルガム種子の普及において最も急速に成長している地域はどこですか?

アフリカが2031年まで9.79%のCAGRを記録すると予測されています。

飼料用ソルガムがトウモロコシサイレージと比較して魅力的な理由は何ですか?

ソルガムはトウモロコシサイレージと比較して約60%少ない水を使用しながら同等の飼料価値を提供し、気候耐性の高い生産を支援するため、ソルガムはトウモロコシサイレージと比較して魅力的です。

最終更新日: