アルファルファ種子市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

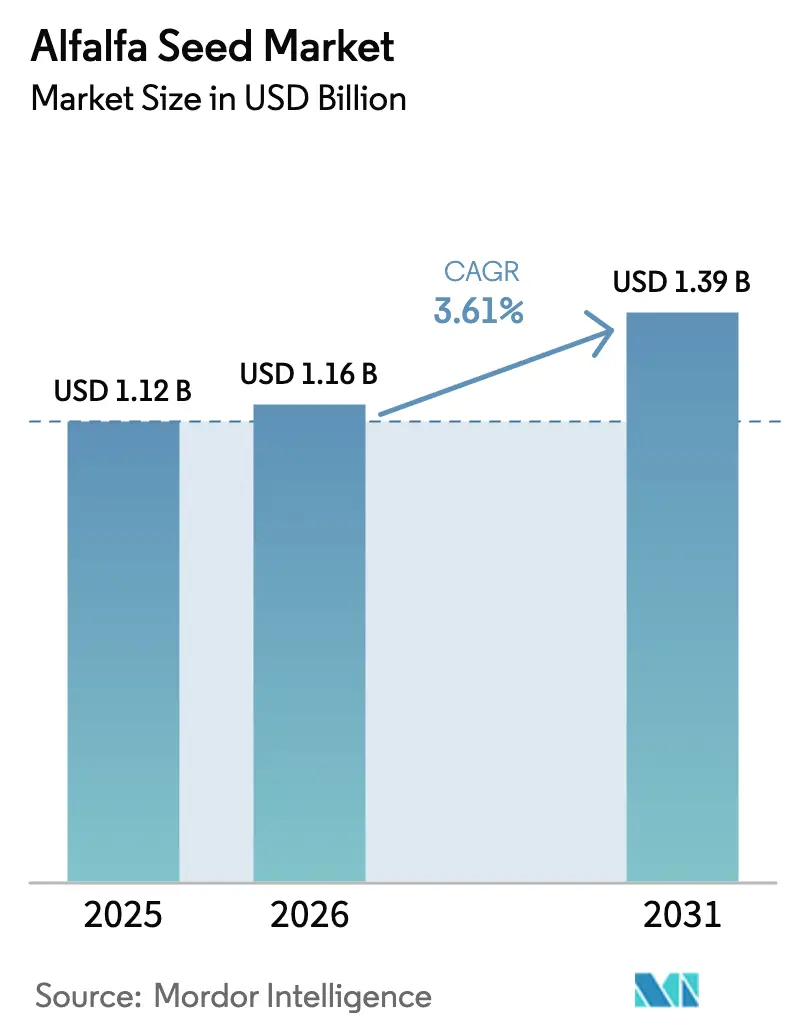

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルファルファ種子市場分析

アルファルファ種子市場規模は、2025年の11億2,000万USDから2026年には11億6,000万USDに成長し、2026年~2031年にかけてCAGR 3.61%で2031年までに13億9,000万USDに達すると予測されています。乳製品タンパク質への需要の高まり、グラスフェッドおよびオーガニック食肉バリューチェーンの拡大、気候変動に強い品種への農家の関心が、主要生産地域全体での品種更新を加速させています。大手種子企業はブランドポートフォリオ、チャネル戦略、デジタル農業ツールを合理化し、メタン削減飼料作物に対する報奨を強化する規制環境の変化に対応しながら利益率を守ろうとしています。農場経済においても、水不足や熱ストレスが従来品種を脅かす地域では、スタンドの持続性向上と収量安定性が高い種子コストを相殺するため、プレミアムハイブリッドが有利です。一方、ヨーロッパや中東の政府は、インセンティブプログラム、輸入規制、持続可能性ラベリング制度を活用して、先進的な遺伝子資源を主流の飼料システムに取り込もうとしています。

レポートの主要な知見

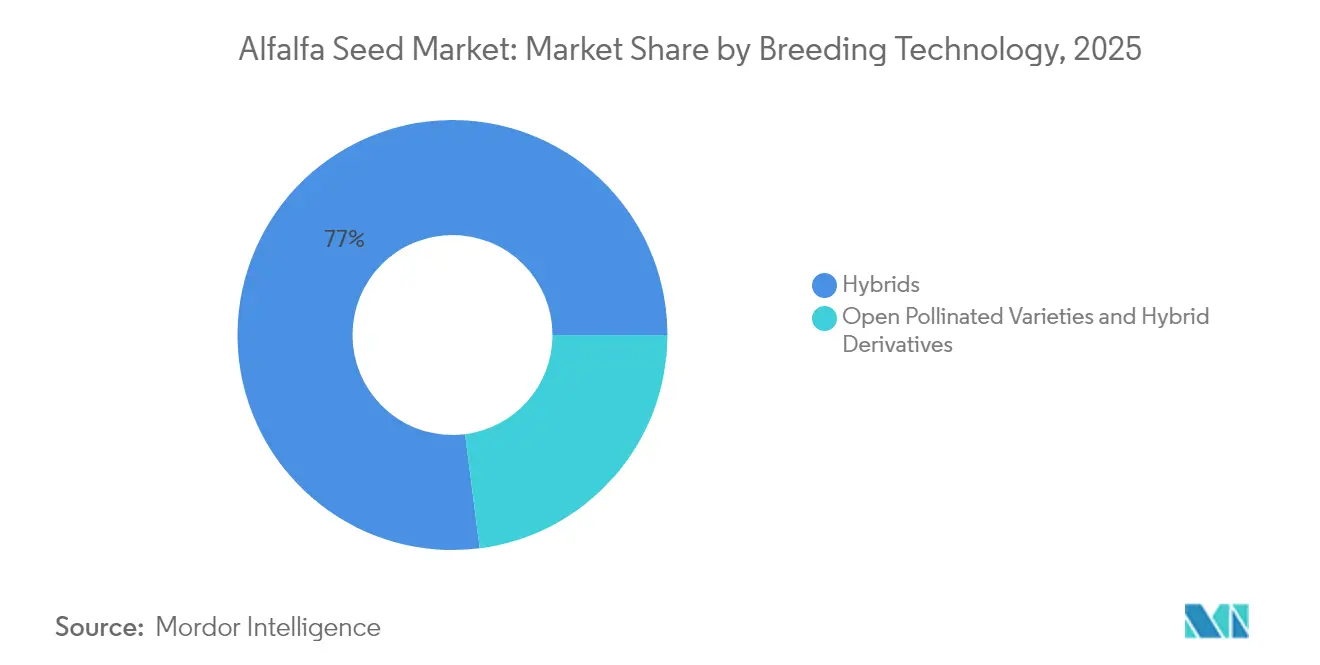

- 育種技術別では、ハイブリッドが2025年のアルファルファ種子市場シェアの77.02%を占め、2031年にかけてCAGR 3.77%で成長すると予測されています。

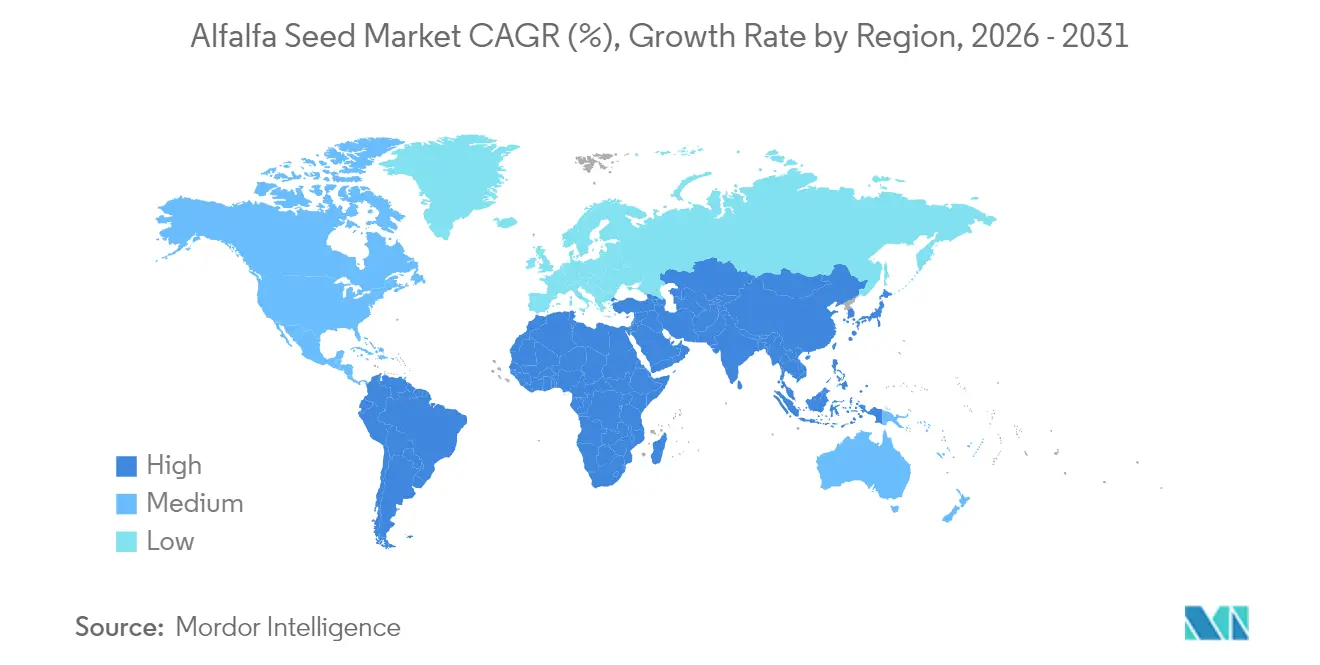

- 地域別では、ヨーロッパが2025年のアルファルファ種子市場規模の40.02%をリードし、中東が2031年にかけて最も速い6.74%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアルファルファ種子市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品タンパク質に対する世界的需要の増加 | +1.2% | アジア太平洋およびヨーロッパに集中したグローバル | 中期(2~4年) |

| 高収量飼料ハイブリッドの急速な普及 | +0.8% | 北米とヨーロッパが中心、南米へ拡大 | 短期(2年以内) |

| グラスフェッドおよびオーガニック食肉バリューチェーンの成長 | +0.5% | 北米とヨーロッパ、アジア太平洋でも新興 | 長期(4年以上) |

| 再生農業向け気候変動耐性品種 | +0.7% | 干ばつ多発地域での早期普及を含むグローバル | 中期(2~4年) |

| デジタル対応の飼料専用アドバイザリープラットフォーム | +0.3% | 当初は北米とヨーロッパ、その後グローバルに拡大 | 長期(4年以上) |

| メタン削減飼料作物に対する政府インセンティブ | +0.4% | ヨーロッパと北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳製品タンパク質に対する世界的需要の増加

世界の牛乳加工業者は高タンパク飼料契約を確保しており、アルファルファ種子市場は乾物ベースで粗タンパク質を安定的に超える品種へとシフトしています。中国では政策立案者が国内飼料自給を目指す中、アルファルファの作付面積が拡大しており、ヨーロッパのバイヤーはトレーサビリティの主張を裏付けるために飼料仕様を厳格化しています。これらのトレンドにより、認定発芽率と純度記録を持つ種子ロットへのプレミアムが高まり、育種家の投資はタンパク質豊富な葉の形質へと向けられています。研究者たちはまた、アルファルファから植物性タンパク質濃縮物を抽出するパイロットプラントの初期段階を報告しており、商業的実現可能性が向上すれば種子需要をさらに拡大させる新たな加工チャネルの可能性を示唆しています。

高収量飼料ハイブリッドの急速な普及

ハイブリッドアルファルファは最適条件下で標準的な開放受粉系統より15~20%高いスタンド収量をもたらし、そのギャップはストレス環境下でさらに広がります[1]出典:カリフォルニア大学農業・天然資源部、「アルファルファ – UC-Impalo-WF」、ucanr.edu。そのため生産者は種子表示価格が20~30%高くても、再播種頻度の低下により収穫飼料1トン当たりの生涯コストが削減されることを受け入れています。大手企業は分子マーカー選抜とゲノム予測パイプラインを加速させ、製品サイクルを短縮し地域適応を精緻化しています。例えばCorteva, Inc.は、上流業務を簡素化しながら専門的な育種投資を守るため、刷新されたマルチチャネル種子戦略の中にAlforexブランドを維持しました[2]出典:Corteva Agriscience、「米国の新しいマルチチャネル・マルチブランド種子戦略」、corteva.com。

グラスフェッドおよびオーガニック食肉バリューチェーンの成長

認証グラスフェッドおよびオーガニックタンパク質に対する小売需要は農場出荷価格のプレミアムに転換され、成熟市場における認証オーガニックロットのアルファルファ種子プレミアムを支えています。オーガニック基準は3年間の圃場転換を義務付け、遺伝子操作イベントを禁止しているため、厳格な隔離距離とコンプライアンス記録を維持できる専門農家に生産が限定されます。育種家は放牧期間を延長し、葉茎比を高め、収穫後の再生を促進する形質を積み重ねることで対応し、グラスフィニッシュビーフおよびオーガニック酪農プログラムに直接貢献しています。オーガニック供給不足が頻繁に発生するため、業界全体の統合が進む中でも、このニッチに特化した独立系企業への投資が続いています。

再生農業向け気候変動耐性品種

水不足と熱ストレスは品種の入れ替えを加速させており、特に米国南西部、オーストラリアの一部、地中海沿岸地域で顕著です。カリフォルニア大学デービス校への助成金を含む公的プログラムは、協調的な資金調達が干ばつ耐性育種を加速させる方法を示しており、2027年までに6~10の試験品種が圃場試験に入る予定です。深根性プロファイル、強化された窒素固定、優れた菌根菌との共生を特徴とする種子系統は、合成肥料の必要量を削減する再生農業ローテーションの構成要素として市場に出回っています。実際には、再生農業の作付面積の拡大はアルファルファ種子市場を強化します。なぜなら、複数年の飼料スタンドが換金作物の間に土壌有機物の回復を助けるからです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トランスジェニック飼料作物を巡る規制の不確実性 | -0.6% | 主に北米とヨーロッパ | 短期(2年以内) |

| 気象ショックによる飼料種子価格の変動 | -0.4% | 主要生産地域に集中したグローバル | 短期(2年以内) |

| 新興飼料種子市場におけるコールドチェーンの不足 | -0.3% | 主にアジア太平洋とアフリカ | 中期(2~4年) |

| 農家の自家採種からの切り替えへの抵抗 | -0.2% | 特に途上国市場を含むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トランスジェニック飼料作物を巡る規制の不確実性

除草剤耐性とリグニン低減形質を組み合わせたHarvXtraアルファルファは、米国西部11州での国内使用協定の下で運用されており、イベント承認のない地域への干し草や種子の輸出が妨げられています。欧州連合における同様の規制は商業的リリースを阻んでおり、種子販売業者は二重の製品ラインを維持せざるを得ず、在庫コストが増大しています。基礎種子ロットに対して約900フィートの隔離距離が必要なため、多目的農場にはさらなる物流上の複雑さが生じ、規制上の承認が存在する場合でも普及が遅れています。

気象ショックによる飼料種子価格の変動

種子生産クラスターは予測可能な晩夏の乾燥条件に依存しており、2024年のエルニーニョ気象のような偏差はワシントン州やアルゼンチンの一部で収穫可能な種子を減少させました。認定種子生産量は限られた微気候地域に集中しているため、局所的な干ばつ、雹、季節外れの降雨が発生すると、取引から大量の供給が失われ、スポット市場価格の急騰を招き、農家の先物買いを抑制します。ミツバチの損失が続く中で受粉サービス料が上昇していることと相まって、気象変動はアルファルファ種子市場にとって構造的な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが成長リーダーシップを維持

ハイブリッドは2025年のアルファルファ種子市場シェアの77.02%を維持しており、2031年にかけてCAGR 3.77%で成長する軌道にあり、2025年のアルファルファ種子市場規模の最大部分を支えています。強いヘテロシスが1エーカー当たりの乾物収量を高め、害虫・病害耐性の向上によりスタンド損失リスクが低減されます。非トランスジェニックハイブリッドは輸出向け販売をリードしています。これはバイヤーが遺伝子操作イベントを避けるためですが、グリホサートベースの雑草管理が規制上認められている米国国内販売ではトランスジェニック系統が主流です。スタンド寿命が5生産年を超えることが多い中、農家が再播種コストの低下を計算するため、プレミアム価格は持続可能なままです。育種プログラムは分子マーカーを急速に統合しており、企業はより短い研究サイクルで干ばつ耐性または塩耐性ハイブリッドをリリースできるようになっています。

開放受粉品種とハイブリッド派生品種は、2025年のアルファルファ種子市場規模の相当なシェアを占めています。コスト重視の地域や、ハイブリッドプレミアムを回収できない認証オーガニックシステムでの採用が続いています。複数の親系統を組み合わせた合成品種は段階的な収量向上をもたらしますが、大規模酪農業が求める均一性に欠けるため、普及が制限されています。それでも、公的部門の育種は遺伝的多様性と地域適応を維持するためにこれらのカテゴリーを支援し続けており、ハイブリッドがグローバルなサプライチェーンを支配する中でも小規模農家の関連性を確保しています。

地域分析

ヨーロッパは2025年のアルファルファ種子市場シェアの40.02%を占めました。環境規制と高度な酪農サプライチェーンにより、文書化されたトレーサビリティ、認定発芽率、トランスジェニック成分ゼロの種子ロットが求められ、プレミアムハイブリッドおよびオーガニック品種への安定した需要が生まれています。ドイツ、フランス、オランダが地域全体の消費量の3分の1以上を占め、東ヨーロッパ諸国は夏の高温化に対応するために気候耐性系統を採用しています。EUの共通農業政策内の精密農業インセンティブは可変播種率とデジタル圃場記録管理を促進しており、データ豊富なアドバイザリープラットフォームを持つ種子企業が競争上の優位性を持っています。

中東は最も速い6.74%のCAGRを記録しています。サウジアラビアのビジョン2030などの政府主導の食料安全保障戦略が、干ばつ耐性品種を優先する保護栽培システムと不足灌漑研究に資金を提供しています。極端な熱と塩分は強いストレス生理学を持つ品種を必要とし、専門育種家にとって市場ニッチを生み出しています。進歩的な水価格改革も、酪農統合業者が水フットプリントの大きい飼料輸入から地域適応アルファルファへの転換を促し、地域の種子需要を強化しています。

アジア太平洋は多様な成長軌跡を示しています。中国の酪農主導の拡大は国内アルファルファ作付けを押し上げ、国内育種パイプラインが成熟するまで西洋遺伝子資源への輸入需要を維持しています。インドのGMアルファルファ禁止は多国籍企業を制約しますが、非GMOハイブリッドを供給する公的機関と地元企業に有利に働きます。オーストラリアは厳格な植物検疫プロトコルと高品質な種子調整施設を活用して東南アジア市場に参入し、大規模な種子生産エコシステムを持たない市場への浸透を図っています。

競合環境

市場集中度は低く、Bayer AG、Corteva, Inc.、Syngenta Group、DLF A/S、Royal Barenbrug Group B.V.はブランドポートフォリオを合理化し、高付加価値形質プラットフォームへのR&D予算の再集中と間接費削減を図っています。Bayer AGは10の地域種子ブランドを廃止し、マーケティング効率を高めるためにChannelを中心にマーケティングを再編する予定です。Corteva, Inc.の刷新されたマルチブランド戦略は、小規模なトウモロコシおよび大豆ラインを統合しながら飼料遺伝子資源のためにAlforexを維持しており、多様化された種子提供の中でのアルファルファの戦略的重要性を示しています。グローバルリーダーは深い遺伝子資源ライブラリー、形質ライセンス契約、デジタル農業パートナーシップを組み合わせて、作付面積の拡大が限られた成熟市場での差別化を図っています。

Royal BarenbrugやRAGT Groupなどの地域専門企業は、地域の農業条件に合わせた製品を提供し、実践的な技術サポートを提供することで競争力を維持しています。分散型生産ネットワークは供給リスクを低減し、多国籍企業のパイプラインが規制上または物流上の遅延に直面した際に迅速な種子供給を可能にします。カリフォルニア大学デービス校は、米国農務省の国立食品農業研究所内のアルファルファ種子およびアルファルファ飼料研究プログラムによる93万6,000USDの連邦助成金を受けて、3年間の干ばつ耐性育種プログラムを開始しました。これは干ばつ耐性が向上した新しいアルファルファ品種の開発を支援するものです[3]出典:国立食品農業研究所、「水不足の未来に向けた改良アルファルファ品種の開発、試験、実施」、nifa.usda.gov。認証オーガニック、非GMO、または再生農業対応種子に特化したスタートアップ企業は、基本的な種子増殖を契約農家に外注しながらも、ニッチなポジショニングを活用してプレミアム価格を獲得しています。

デジタルトランスフォーメーションが競争の境界を再形成しています。圃場センサー、リモートイメージング、経済的閾値を統合したプラットフォームが収穫タイミングと栄養管理を最適化し、種子サプライヤーを顧客の意思決定チェーンにより深く組み込んでいます。SyngentaとLand O'Lakes Inc.は遺伝子資源、作物保護、データ分析をバンドルしたサブスクリプションサービスを試験的に導入し、収益モデルを継続的なサービス収入へとシフトさせています。独自の形質と詳細な農場レベルの洞察を組み合わせた企業は、価値が純粋な遺伝子資源から統合ソリューションパッケージへと移行するにつれて、不均衡なシェアを獲得する立場にあります。

アルファルファ種子産業リーダー

Bayer AG

Syngenta Group

DLF A/S

Corteva, Inc.

Royal Barenbrug Group B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:S&W Seed Co.は、米国西部の水不足地域での拡大を目指し、干ばつ耐性が強化されたプレミアムアルファルファ種子品種への戦略的注力を報告しました。同社は地域育種プログラムとのパートナーシップを通じた独自遺伝子資源の開発を強調しました。

- 2024年1月:国立食品農業研究所(NIFA)は、アルファルファ種子およびアルファルファ飼料システムプログラムの下での2025年度助成金の迅速な配分を確保するため、配分プロセスを変更しました。

世界のアルファルファ種子市場レポートの調査範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種が育種技術別セグメントとして対象となっています。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米が地域別セグメントとして対象となっています。| ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫耐性ハイブリッド | ||

| 開放受粉品種・ハイブリッド派生品種 | ||

| アフリカ | 育種技術別 | |

| 国別 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 育種技術別 | |

| オーストラリア | ||

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 育種技術別 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| ウクライナ | ||

| イギリス | ||

| その他のヨーロッパ | ||

| 中東 | 育種技術別 | |

| イラン | ||

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 育種技術別 | |

| カナダ | ||

| メキシコ | ||

| アメリカ合衆国 | ||

| その他の北米 | ||

| 南米 | 育種技術別 | |

| アルゼンチン | ||

| ブラジル | ||

| その他の南米 | ||

| 育種技術 | ハイブリッド | 非トランスジェニックハイブリッド | |

| トランスジェニックハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫耐性ハイブリッド | |||

| 開放受粉品種・ハイブリッド派生品種 | |||

| 地域 | アフリカ | 育種技術別 | |

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 育種技術別 | ||

| オーストラリア | |||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 育種技術別 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| イギリス | |||

| その他のヨーロッパ | |||

| 中東 | 育種技術別 | ||

| イラン | |||

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 育種技術別 | ||

| カナダ | |||

| メキシコ | |||

| アメリカ合衆国 | |||

| その他の北米 | |||

| 南米 | 育種技術別 | ||

| アルゼンチン | |||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが調査範囲に含まれています。商業的にラベル付けされていない自家採種は、農家間で商業的に交換される少量の自家採種が存在するにもかかわらず、調査範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲から除外されています。

- 作付面積 - 異なる作物の作付面積を算出する際には、総作付面積が考慮されています。食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、自家採種以外の認定・品質種子を使用して作付けされた面積が、当該シーズンに植え付けられた作物の総面積に占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、またはあらゆる非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などの異なる作物カテゴリーを含む畑作物です。 |

| ナス科 | これはトマト、唐辛子、ナスなどの作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種が含まれるウリ科を表します。本調査で対象とする主要作物には、キュウリ・ガーキン、カボチャ・スカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとカラシナ科の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物が含まれます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ほうれん草などの作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、形質が安定した種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、各国の地域性に基づいたピーマンおよびその他の様々な唐辛子が含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、マスタードシード、ヒマシ種子、サフラワー種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されました。 |

| 豆類 | 豆類に含まれる作物には、キバナノクレマチス、レンズ豆、ソラマメ・ウマノコマメ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが含まれます。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム