ロシア食品酸味料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

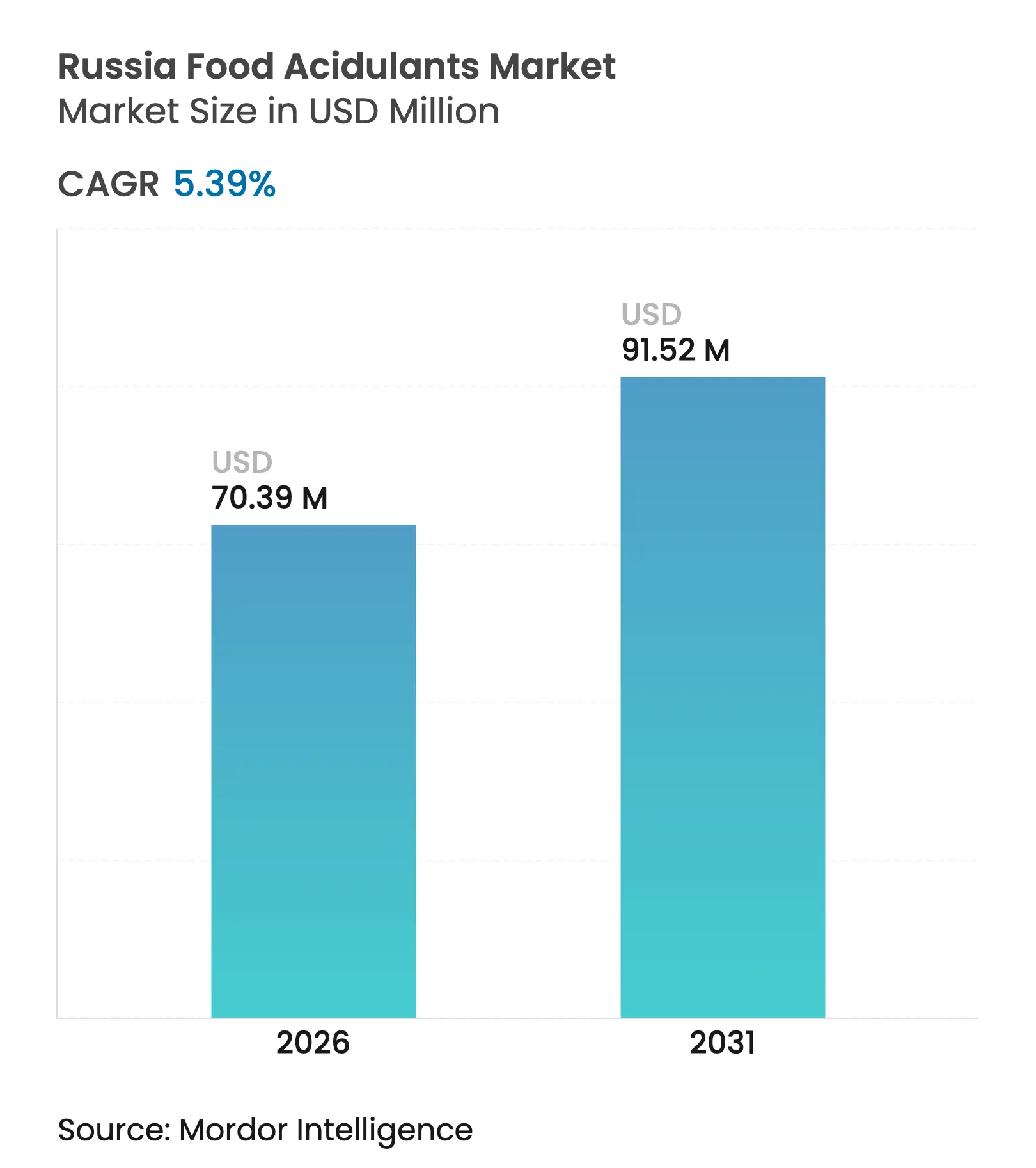

| 基準年の市場規模 (2025) | 66.79 百万米ドル |

| 市場規模 (2026) | 70.39 百万米ドル |

| 市場規模 (2031) | 91.52 百万米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア食品酸味料市場分析

2026年のロシア食品酸味料市場規模はUSD 7,039万と推定され、2025年のUSD 6,679万から成長し、2031年にはUSD 9,152万に達する見込みで、2026年から2031年にかけてCAGR 5.39%で成長します。この上昇軌道は、堅調な国内食品加工活動、2025年に64億5,000万相当の持続的な農業補助金、およびロシア連邦農業省によると砂糖税改定後に強まる製品リフォーミュレーションの動きに支えられています[1]出典:ロシア連邦農業省、「農業開発国家プログラム2025」、mcx.gov.ru。需要の増加は、低糖プロファイルを求める飲料メーカー、機能性飲用ヨーグルトを追加する乳製品加工業者、輸出向けタンパク質ラインの賞味期限を改善する食肉企業から生じています。クリーンラベルの優先事項がバイオベース酸味料への投資を促進する一方、自動化生産ラインは混合時間を短縮する液体形態への関心を高めています。地域工場と多様化した原材料契約を持つ企業は、シベリア鉄道の混雑やルーブル主導のトウモロコシ価格変動に対応するうえで有利な立場にあります。

主要レポートのポイント

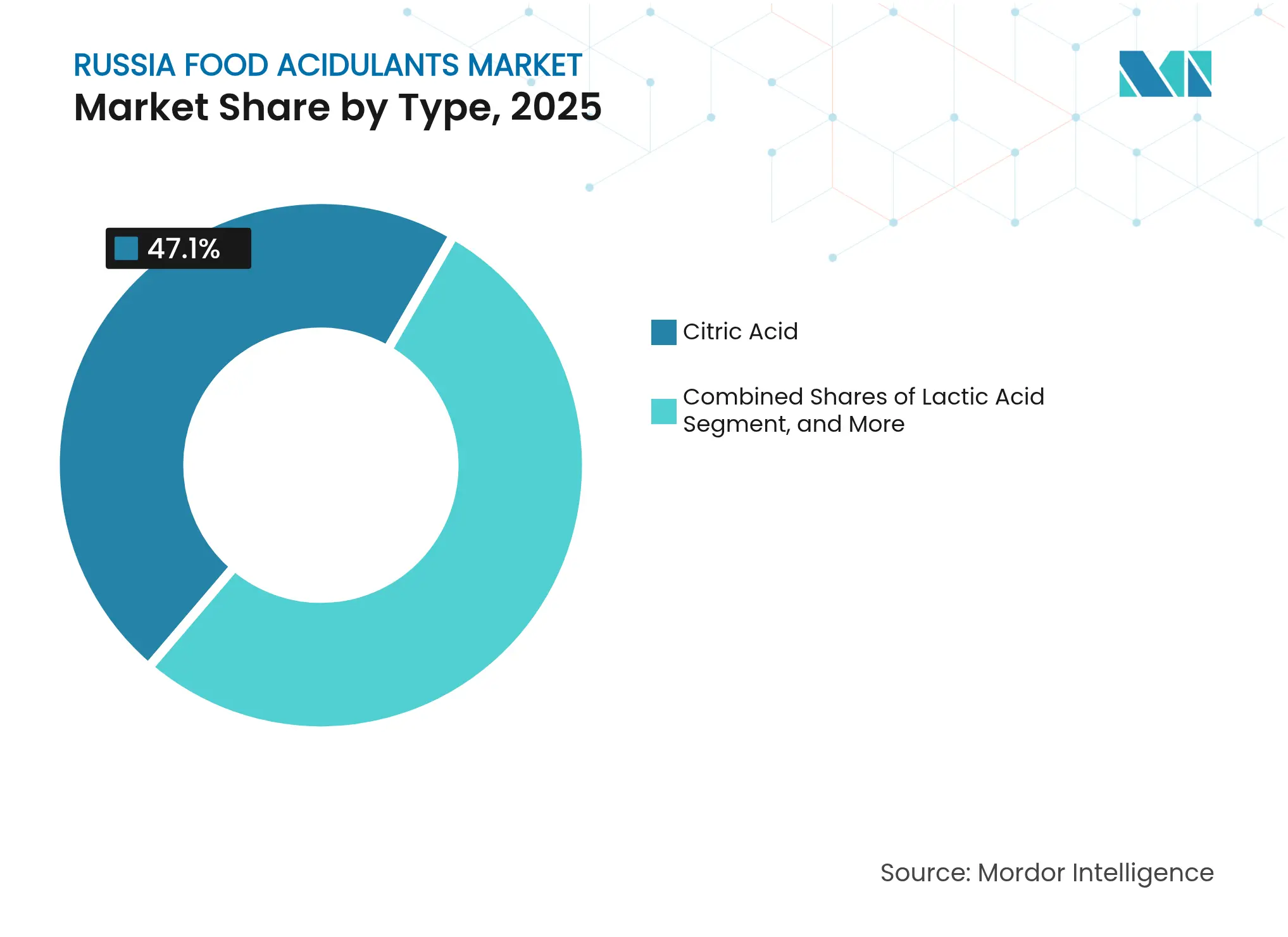

- タイプ別では、クエン酸が2025年のロシア食品酸味料市場シェアの47.10%を占めてトップとなり、乳酸は2026年から2031年にかけてCAGR 6.58%で拡大する見込みです。

- 用途別では、飲料が2025年のロシア食品酸味料市場シェアの36.10%を占め、食肉・家禽は2031年までに最速のCAGR 6.74%を記録すると予測されています。

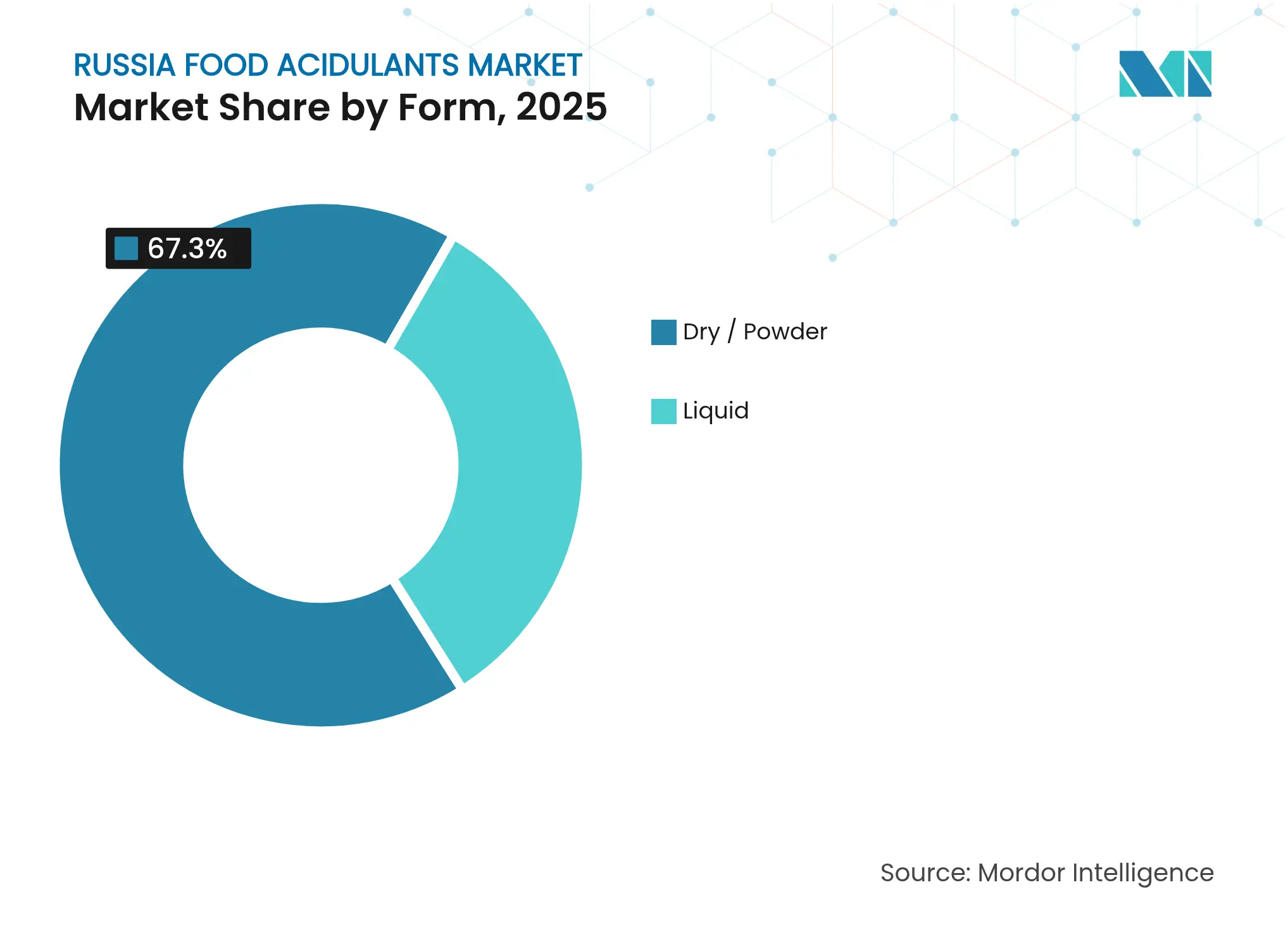

- 形態別では、乾燥・粉末形態が2025年のロシア食品酸味料市場シェアの67.30%を占め、液体形態は2031年までにCAGR 6.18%で成長すると予測されています。

- 原料別では、合成ルートが2025年のロシア食品酸味料市場シェアの78.10%を占め、バイオベース生産は2026年から2031年にかけてCAGR 7.78%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア食品酸味料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖税調整後の国内飲料製造の急増 | +1.2% | 全国、中央連邦管区および南部連邦管区に集中 | 短期(2年以内) |

| 付加価値乳製品スムージーおよび飲用ヨーグルトの人気上昇 | +0.8% | 全国、モスクワ・サンクトペテルブルク・ノボシビルスクで先行 | 中期(2~4年) |

| 果物・野菜加工クラスターに対する政府インセンティブ | +0.7% | クラスノダール・ロストフ・ヴォルゴグラード地域の地域クラスター | 長期(4年以上) |

| クリーンラベルトレンドによるバイオベース酸味料へのシフト加速 | +0.9% | 全国、主要都市圏のプレミアムセグメント | 中期(2~4年) |

| フレーバーの多様化と消費者トレンド | +0.6% | 全国、都市部消費者の嗜好に牽引 | 中期(2~4年) |

| 賞味期限延長と食品安全の必要性 | +0.5% | 全国、輸出志向の生産者にとって重要 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖税調整後の国内飲料製造の急増

砂糖税導入後のロシア飲料セクターの変革は、味のプロファイルを損なうことなくリフォーミュレーションを可能にする酸味料ソリューションに対する前例のない需要を生み出しています。この規制上の変化により、飲料メーカーはフレーバー強化と保存のために酸味料、特に酸味と抗菌特性の両方を提供するクエン酸と乳酸への依存度を高めることを余儀なくされています。飲料企業は、酸味料ベースのリフォーミュレーションが従来の高糖分処方と比較して優れた保存安定性をもたらすことが多いことを発見しており、規制遵守を超えた技術的優位性を生み出しています。消費者がリフォーミュレーション製品を受け入れることで酸味料集約型アプローチが検証されるため、このシフトは一時的な適応ではなく恒久的な構造変化を表しています。

付加価値乳製品スムージーおよび飲用ヨーグルトの人気上昇

ロシア乳製品セクターの機能的・利便性の高い形態への進化は、従来の保存の役割を超えた高度な酸味料応用を促進しています。Dairy Globalによると、2024年に割り当てられたUSD 7億8,800万の政府補助金に支えられた国内乳製品生産の成長により、メーカーは酸味料がフレーバー強化剤とテクスチャー改良剤の二重機能を果たすプレミアム製品開発に投資できるようになっています。乳酸は、その天然由来のストーリーとプロバイオティクス培養との相性から、これらの用途に好まれる酸味料として台頭しており、メーカーは機能的かつクリーンラベルの両方として製品を市場に出すことができます。都市部の消費者が飲用ヨーグルトやスムージーをスナックではなく食事代替品として見なすようになるにつれてトレンドが加速し、延長された賞味期限を通じて栄養の完全性を維持するより高度な保存システムへの需要が高まっています。ロシアの乳製品加工業者は、酸味料の最適化により特定の製品の常温保存が可能になり、物流インフラが困難な国での流通範囲が劇的に拡大することを発見しています。

果物・野菜加工クラスターに対する政府インセンティブ

ロシアの農業加工クラスター開発への戦略的注力は、果物・野菜用途において保存と品質向上の両機能を果たす酸味料に対する集中的な需要拠点を生み出しています。農業省による2025年の農業開発プログラムへのUSD 44億6,000万の配分(加工インフラへの特別な重点を含む)は、酸味料集約型保存技術にとって有利な経済環境を確立しています。これらの加工クラスターは、酸味料の調達と応用における規模の経済から恩恵を受けており、集中施設は酸味料の利用を最適化する高度な投与・監視機器への投資を正当化できます。クラスターアプローチにより、酸味料応用に関する知識共有とベストプラクティスの開発が可能になり、製品の賞味期限を延長し、より広い地理的流通を可能にする高度な保存技術の採用が加速します。これらのクラスターに対する政府支援には、酸味料集約型加工技術を従来の保存方法と比較して経済的に魅力的にする優遇融資条件が含まれています。

クリーンラベルトレンドによるバイオベース酸味料へのシフト加速

原材料の透明性に対するロシア消費者の意識の高まりが、機能的パフォーマンスを維持しながらクリーンラベルのポジショニングに合致するバイオベース酸味料への需要を促進しています。Food Compliance Internationalによると、2024年9月に缶詰食品、植物油、飲料に対して実施された「正直なラベリング」制度の義務化は、合成代替品よりも天然由来の酸味料を優遇する原材料の透明性に関する規制上の圧力を生み出しています[2]出典:Food Compliance International、「ロシアが正直なラベリングを拡大」、foodcomplianceinternational.com 。発酵ベースの酸味料生産は、収率の一貫性を改善し生産コストを削減する機械学習最適化技術に支えられたロシアのバイオテクノロジー能力の拡大とともに普及しています。プレミアム食品メーカーがバイオベース酸味料は合成代替品と比較して優れた官能特性をもたらすことが多いことを発見し、競争が激化する市場での製品差別化を可能にするにつれて、トレンドが加速しています。バイオベース酸味料へのシフトは、ロシアの広範な持続可能性目標と一致しながら、認識可能な天然由来原材料に対する消費者の嗜好に応えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ルーブル変動に伴うトウモロコシおよび糖蜜価格の変動 | -0.9% | 全国、輸入依存地域に深刻な影響 | 短期(2年以内) |

| 国内能力拡大を制限するバイオプロセスエンジニアリングのスキルギャップ | -0.6% | 全国、工業中心地に集中 | 長期(4年以上) |

| シベリアおよび極東地区の輸送ボトルネック | -0.8% | シベリア連邦管区、極東連邦管区 | 中期(2~4年) |

| 原材料コストの変動 | -0.7% | 全国、国内および輸入依存の生産者双方に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ルーブル変動に伴うトウモロコシおよび糖蜜価格の変動

通貨不安定は酸味料サプライチェーン全体にわたって連鎖的なコスト圧力を生み出しており、トウモロコシと糖蜜の価格変動が為替レートの変動と複合して、メーカーにとって予測不可能な投入コストを生み出しています。政府の穀物輸出制限は国内食品価格を安定させる一方で、生産者の収益性を低下させ、酸味料生産インフラへの再投資能力を制限しています。農業価格変動分析は、消費者物価変動を超える生産者物価指数の大幅な変動を明らかにしており、投入コストの増加と顧客の価格調整への抵抗の両方に直面する酸味料メーカーのマージン圧縮を生み出しています。主要通貨に対するルーブルの下落は、特殊な酸味料生産設備と技術添加剤の輸入コストを悪化させ、能力拡大と技術アップグレードへの障壁を生み出しています。この変動により、メーカーは価格ヘッジメカニズムとして高い在庫水準を維持することを余儀なくされ、運転資本を拘束し、顧客要件への迅速な対応を求める市場での業務上の柔軟性を低下させています。

国内能力拡大を制限するバイオプロセスエンジニアリングのスキルギャップ

バイオベース酸味料生産へのロシアの移行は、発酵最適化とバイオプロセス制御に必要な専門知識が限られた技術専門家の間に集中しているため、重大な人的資本の制約に直面しています。現代の酸味料生産の複雑さ、特に乳酸やその他の発酵由来製品については、現在の国内訓練能力を超える微生物学、化学工学、プロセス自動化にまたがる学際的な専門知識が必要です。バイオポリマー製造における機械学習の応用は、プロセス最適化に必要な高度な技術知識を浮き彫りにしていますが、ロシアの教育機関はこれらの高度な方法論をカリキュラムに統合するのが遅れています。国際的な技術移転が制限に直面するにつれてスキルギャップはより顕著になり、国内能力開発を加速させるベストプラクティスと高度な訓練プログラムへのアクセスが制限されています。バイオベース酸味料生産の拡大を試みる企業は、資格のある人材の採用に多大な給与プレミアムと長期の探索期間が必要であることを発見することが多く、国内能力拡大への投資を妨げるプロジェクトの遅延とコスト超過を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クエン酸の優位性が乳酸の挑戦に直面

2025年のクエン酸の47.10%という圧倒的な市場シェアは、飲料、乳製品、加工食品用途にわたる汎用性を反映していますが、2031年までの乳酸のCAGR 6.58%は、クリーンラベルの消費者嗜好に合致する天然ポジショニングの酸味料への根本的なシフトを示しています。クエン酸の優位性は、そのコスト効率と確立されたサプライチェーン、特に規模の経済と予測可能な品質パラメータから恩恵を受ける合成生産ルートに起因しています。乳酸の成長軌道は、ロシアの乳製品加工業者が酸味料とフレーバー強化剤の両方としての二重機能性を発見するにつれて加速しており、特に合成代替品では再現できない本物の味のプロファイルを提供する発酵製品において顕著です。

リン酸は特殊な飲料用途で安定した需要を維持し、酒石酸やリンゴ酸を含むその他の酸味料は菓子類やワイン生産のニッチな用途に使用されています。乳酸生産はロシアの強固な乳業基盤から恩恵を受けており、メーカーは既存の発酵専門知識とインフラを活用して酸味料能力を開発できます。タイプセグメントの進化は、原材料の透明性と天然ポジショニングに向けた業界全体のトレンドを反映しており、バイオベース生産方法は初期投資要件が高いにもかかわらず優先されるようになっています。市場のダイナミクスは、クエン酸が数量リーダーシップを維持する一方で、乳酸がプレミアムポジショニングと特殊用途を通じて価値成長を獲得することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:飲料のリーダーシップが食肉成長に道を譲る

2025年の飲料セグメントの36.10%の市場シェアは、ロシアの進化する飲料市場においてフレーバーバランス、保存、リフォーミュレーションに不可欠な原材料として酸味料を確立しており、食品安全規制が強化され輸出機会が拡大するにつれて食肉・家禽用途が2031年までのCAGR 6.74%で将来の成長を牽引しています。飲料用途は、pH調整剤、天然保存料、フレーバー強化剤として機能する酸味料の多機能特性から恩恵を受けており、味のプロファイルを損なうことなく糖分削減を可能にします。食肉・家禽セグメントの成長加速は、タンパク質加工の高度化を反映しており、酸味料が付加価値製品の賞味期限を延長し、食品安全を改善し、官能特性を向上させます。乳製品・冷凍製品は、メーカーがプレミアム製品ラインのテクスチャー改良と保存のための酸味料ソリューションを求めるにつれて安定した需要を維持しています。

ソース、ドレッシング、調味料は、ロシアの消費者が高度な保存システムを必要とする国際的なフレーバーと利便性食品を受け入れるにつれて新興の機会を表しています。ベビーフードとニュートラシューティカルズの用途は、厳格な純度要件を持つプレミアム酸味料グレードを必要とし、規制基準を満たすことができる専門サプライヤーに機会を生み出しています。タンパク質ベース食品への用途セグメントのシフトは、ロシアの食料安全保障の優先事項と輸出野心に合致しており、酸味料で保存された食肉製品は国内外の市場向けに延長された賞味期限を提供します。

形態別:粉末の嗜好が液体の効率性と出会う

乾燥・粉末酸味料は、取り扱いの利便性、保存安定性、輸送コスト優位性により2025年に67.30%の市場シェアを占めていますが、メーカーが自動化生産システムにおける加工効率と投与精度を優先するにつれて、液体製剤は2031年までのCAGR 6.18%で勢いを増しています。粉末形態は、精密な投与制御と長期保存期間を必要とする用途、特に水分含量を慎重に管理する必要があるベーカリーと菓子類の用途に優れています。液体酸味料は、飲料と乳製品の用途において優れた溶解特性と加工効率を提供し、迅速な統合と一貫した分散が製品品質にとって重要です。形態の嗜好は用途によって大きく異なり、飲料は加工効率のために液体形態を好む一方、乾燥品製造は安定性と取り扱いの利便性のために粉末形態に依存しています。

液体酸味料システムはより高度な取り扱いと保存インフラを必要としますが、投与精度と混合効率が生産性向上を促進する自動化生産環境では優位性を提供します。形態セグメントの進化は、製造自動化と品質一貫性に向けた広範なトレンドを反映しており、企業は廃棄物と変動性を最小化しながら酸味料の利用を最適化する加工技術に投資しています。市場のダイナミクスは、形態の選択が従来のコスト考慮だけでなく、特定の用途要件と製造能力にますます依存するようになることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料別:合成の優位性がバイオベースイノベーションに挑戦される

合成酸味料はコスト優位性と確立されたサプライチェーンにより2025年に78.10%の市場シェアを維持していますが、クリーンラベルのポジショニングと持続可能性への懸念がプレミアム市場開発を促進するにつれて、バイオベースおよび発酵由来の代替品は2031年までのCAGR 7.78%で加速しています。合成生産ルートは、コスト最適化が最重要視される大量用途に魅力的な予測可能な品質、一貫した供給可能性、規模の経済を提供します。バイオベース酸味料はプレミアム価格を要求しますが、プレミアム食品用途でより高いコストを正当化するマーケティング上の優位性と官能的な利点を提供します。原料セグメントは持続可能性と天然ポジショニングに向けた業界全体のトレンドを反映しており、技術改善によりコスト差が縮小するにつれて発酵ベース生産が受け入れられています。

AGRANAのロシアでの継続的な事業(セルプホフに292名の従業員を擁し果物調製品を生産)は、地政学的課題にもかかわらず地域市場にサービスを提供する国際企業のコミットメントを示しています。事業を維持しながら投資を凍結するという同社の決定は、困難な市場環境でのバイオベース原材料生産に関する複雑な意思決定を反映しています。バイオベース酸味料能力を開発するロシア企業は、バイオテクノロジー開発に対する政府支援と、業務制限に直面する国際プレーヤーからの競争減少から恩恵を受けています。原料セグメントの進化は、ロシア企業が発酵技術に投資しバイオプロセス最適化の技術的専門知識を開発するにつれて、国内バイオベース生産能力が拡大することを示唆しています。

地理的分析

ロシアの食品酸味料市場は、輸入依存よりも地域生産能力を優先する政府支援の農業加工イニシアチブと食料安全保障の優先事項に牽引された強固な国内需要を示しています。市場は豊富な農業原材料の供給から恩恵を受けており、2025年には砂糖大根の栽培が117万3,000ヘクタールをカバーし、ベリー生産が80万トンに達し、合成およびバイオベース酸味料生産の両方の原料を提供しています(ロシア連邦農業省)。

クラスノダール、ロストフ、ヴォルゴグラード地域の地域加工クラスターは、高度な保存システムを必要とする政府インセンティブ付きの果物・野菜加工施設を通じて酸味料需要を集中させています。需要の地理的分布はロシアの食品加工インフラを反映しており、主要消費センターはモスクワ周辺の中央連邦管区と農業加工が集中する南部連邦管区にあります。シベリアおよび極東地区の輸送課題は、集中製造アプローチよりも地域生産・流通ネットワークを優先する地域サプライチェーンの脆弱性を生み出しています。

ロシア鉄道のインフラ制約と労働力不足が物流上の課題を複合させており、潜在的な規模の不利にもかかわらず地域酸味料生産をより経済的に魅力的にしています。地理的市場構造は、輸送コストとサプライチェーンリスクを削減しながら地域食品加工クラスターにサービスを提供できる分散型生産能力の開発を促進しています。

ロシア連邦財務省によると、輸入代替政策とロシア原産品に対する優先調達要件は、地域コンテンツ遵守を実証できる国内酸味料生産者に追加的な優位性を生み出しています。

競争環境

ロシアの食品酸味料市場は、多国籍企業と国内生産者が混在する中程度の集中度を示しています。地域メーカーは政府支援と輸入代替政策から恩恵を受けており、市場での地位を強化しています。競争は技術サービス能力とサプライチェーンの信頼性に焦点を当てており、食品メーカーは価格よりも一貫した品質と迅速な顧客サポートを優先しています。市場参加者は競争上の地位を強化するために垂直統合と地域生産戦略をますます追求しています。企業は輸入依存と輸送コストを削減しながらサービス対応力を向上させるために地域製造施設に投資しています。市場で事業を展開する主要プレーヤーには、Phosagro Group、Archer Daniels Midland Co.、Jungbunzlauer Suisse AG、Brenntag AG、DHZ – Dmitrievsky Chemical Plantが含まれます。

市場はバイオベース酸味料生産とプレミアム食品セグメントの特殊用途において重要な機会を提供しています。企業は従来の品質パラメータとともにクリーンラベルのポジショニングと持続可能性の認証を通じて積極的に差別化を図っています。天然・持続可能な酸味料への需要は、特にプレミアム食品カテゴリーで成長し続けています。市場参加者はこれらの進化する消費者嗜好に応えるための革新的なソリューションを開発しています。環境持続可能性への注力は製品開発と市場ポジショニングの主要な推進力となっています。

プロセス自動化と品質管理システムはロシアの酸味料市場における主要な注力分野であり続けています。企業は酸味料生産を最適化し、業務全体にわたる廃棄物を削減するための高度な監視技術を導入しています。市場での成功は、技術的専門知識と地域市場の理解およびサプライチェーンの適応性を組み合わせた組織にますます依存しています。規制遵守とロシア基準への適合は市場成功の重要な要因となっています。強固な品質管理システムと地域市場知識を示す企業は、この進化する市場環境において競争上の優位性を維持しています。

ロシア食品酸味料業界リーダー

Archer Daniels Midland Co.

Jungbunzlauer Suisse AG

DHZ – Dmitrievsky Chemical Plant

Phosagro Group

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Tate and LyleはCP KelcoをUSD 18億で買収を完了し、食品保存とテクスチャー改良において酸味料に隣接する用途に使用されるペクチンや柑橘繊維を含む天然由来原材料のポートフォリオを大幅に拡大しました。この買収によりTate and Lyleは成長するクリーンラベルセグメントにより良いサービスを提供できる立場となり、バイオベース原材料ソリューションへの業界のコミットメントを示しています。

- 2023年10月:ロシアのデベロッパーFSKは、ロシア初のクエン酸製造施設を建設するための建設プロジェクトを取得しました。工場はトゥーラ州ウズロヴァヤ特別経済区の19ヘクタールの敷地に建設される予定です。

- 2023年4月:ロシア最大のデンプン生産者の一つであるRustarkが、国内に新しいクエン酸工場を開設しました。同社はこの拡張にUSD 7億6,380万を投資しました。工場はアルマヴィル工業団地に位置しています。

ロシア食品酸味料市場レポートの範囲

ロシアの食品酸味料市場は、クエン酸、乳酸、酢酸、その他などのタイプ別に区分されています。用途別では、飲料、乳製品・冷凍製品、ベーカリー、食肉産業、菓子類、その他に添加されています。

| クエン酸 |

| 乳酸 |

| リン酸 |

| その他 |

| 飲料 |

| 乳製品・冷凍製品 |

| ベーカリー |

| 菓子類 |

| 食肉・家禽 |

| ソース・ドレッシング・調味料 |

| ベビーフード・ニュートラシューティカルズ |

| その他 |

| 乾燥・粉末 |

| 液体 |

| 合成 |

| バイオベース・発酵 |

| タイプ別 | クエン酸 |

| 乳酸 | |

| リン酸 | |

| その他 | |

| 用途別 | 飲料 |

| 乳製品・冷凍製品 | |

| ベーカリー | |

| 菓子類 | |

| 食肉・家禽 | |

| ソース・ドレッシング・調味料 | |

| ベビーフード・ニュートラシューティカルズ | |

| その他 | |

| 形態別 | 乾燥・粉末 |

| 液体 | |

| 原料別 | 合成 |

| バイオベース・発酵 |

レポートで回答される主要な質問

ロシアの食品酸味料市場の現在の規模はどのくらいですか?

市場は2026年にUSD 7,039万に達し、2031年までにUSD 9,152万に達すると予測されています。

最大のシェアを持つ酸味料のタイプはどれですか?

クエン酸は2025年に47.10%のシェアでトップとなり、飲料や加工食品にわたる多用途な使用に支えられています。

最も速く成長する用途分野はどこですか?

食肉・家禽加工は、企業が輸出向けの賞味期限延長に注力するにつれて、2026年から2031年にかけてCAGR 6.74%を記録すると予想されています。

バイオベース酸味料が普及している理由は何ですか?

クリーンラベル規制と天然原材料に対する消費者の嗜好が、発酵由来酸味料のCAGR 7.78%を促進しています。

最終更新日: