食品グレード潤滑剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 67.51 百万リットル |

| 市場取引高 (2031) | 86.95 百万リットル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

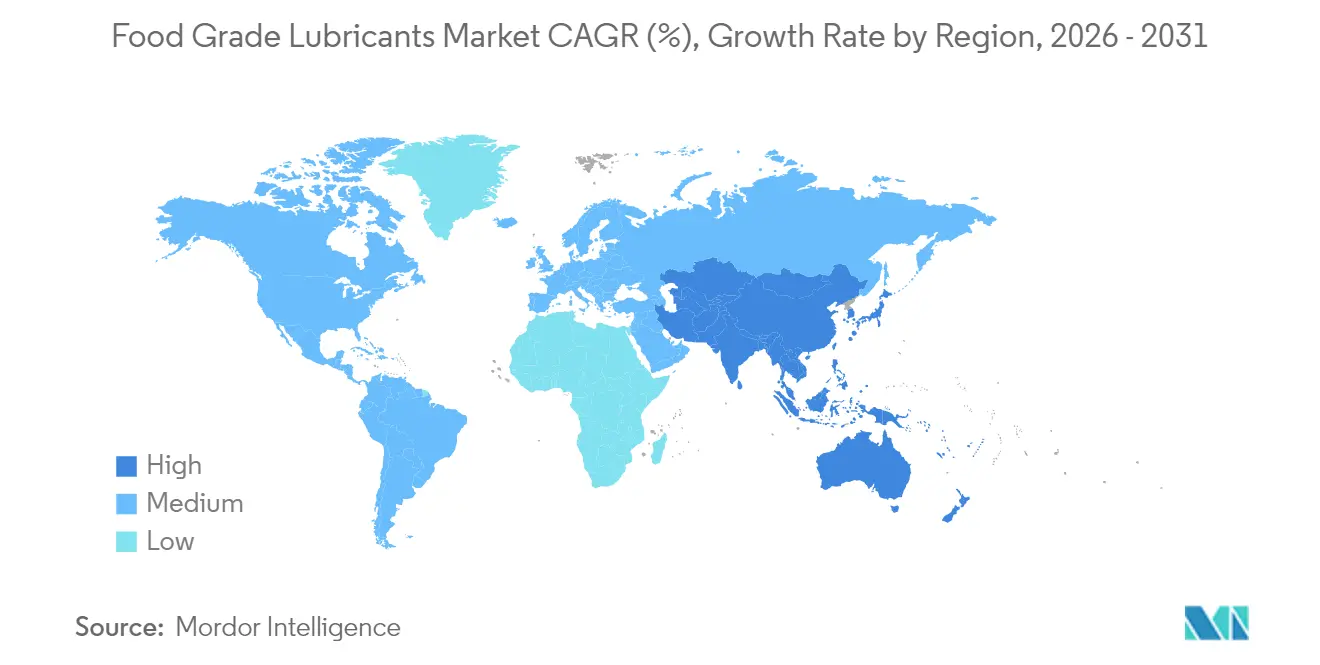

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品グレード潤滑剤市場分析

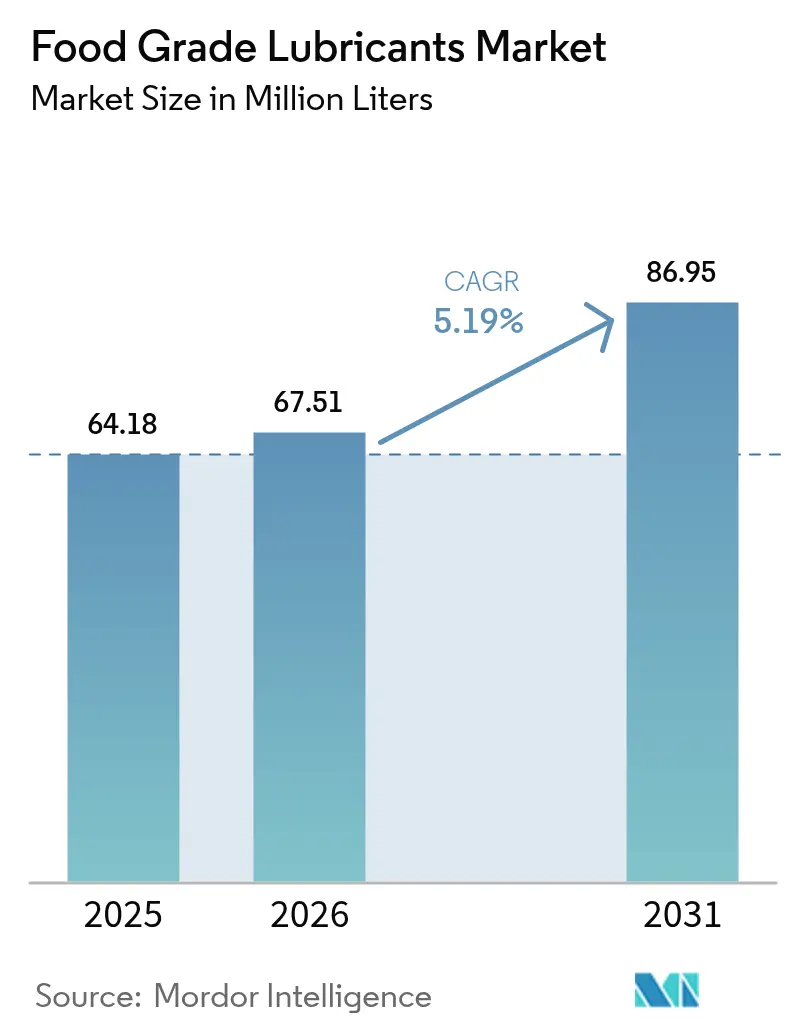

食品グレード潤滑剤市場規模は2025年に6,418万リットルと評価され、2026年の6,751万リットルから2031年には8,695万リットルへと成長すると予測されており、予測期間(2026年〜2031年)におけるCAGRは5.19%です。この成長軌跡は、世界的な食品安全規制の厳格化、工場自動化の加速、および安全で高性能な潤滑剤を必要とする加工食品・即席食品への着実なシフトを反映しています。北米、欧州、アジアの規制当局はPFAS(有機フッ素化合物)化学物質の段階的廃止に向けて方針を一致させており、安全目標と持続可能性目標の両方を満たす合成・バイオベース代替品への移行を処方者に促しています。確立された生産者は深い法令順守知識を競争上の優位性に転換し、機器メーカーは設計段階で認証済み潤滑剤を仕様に組み込むことで汚染リスクを最小化しています。偽造「H1」製品は依然として運用上の脅威であり続けていますが、同時に、ブランドの評判を守り計画外のダウンタイムを削減するトレーサビリティと完全認証ソリューションの価値提案を高める役割も果たしています。

主要レポートの要点

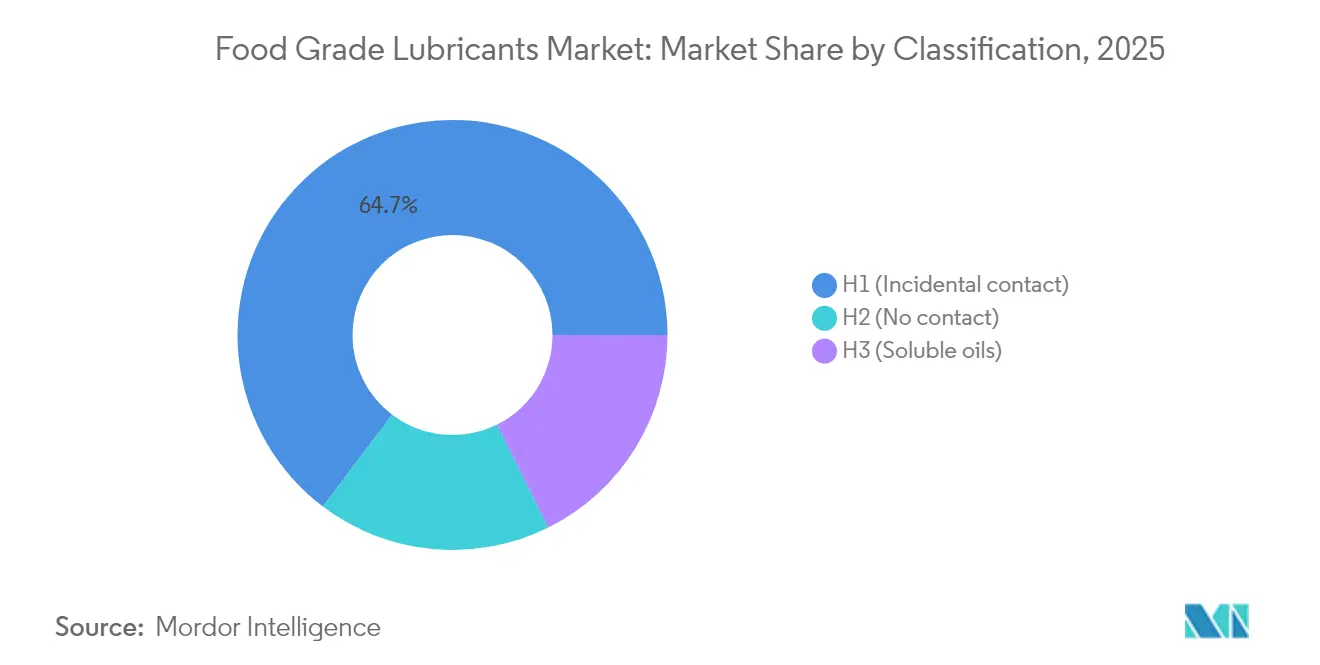

- 分類別では、H1流体が2025年の食品グレード潤滑剤市場シェアの64.70%を占め、同セグメントは2031年までに5.52%のCAGRで最高成長率を記録すると予測されています。

- 基油別では、鉱物油が2025年の食品グレード潤滑剤市場規模の52.08%を占め、バイオベース油は2031年までに5.86%のCAGRで最も急成長するカテゴリーとなっています。

- 製品タイプ別では、グリースが2025年に39.10%の売上シェアを占めてトップとなり、その他の製品タイプ全体は2031年までに6.01%のCAGRで拡大すると見込まれています。

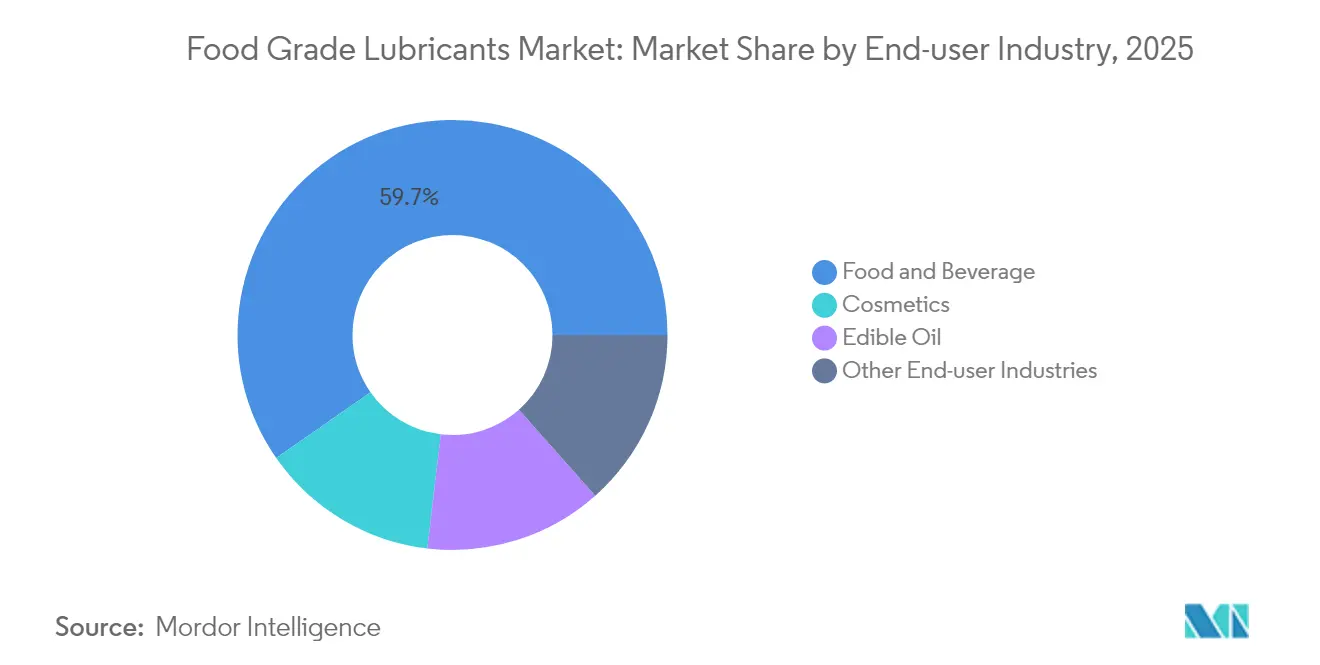

- エンドユーザー産業別では、食品・飲料加工が2025年の食品グレード潤滑剤市場規模の59.70%を占め、その他のエンドユーザー産業は同期間に6.05%のCAGRで成長する見通しです。

- 地域別では、欧州が2025年に38.80%の売上シェアを保有し、アジア太平洋が2031年までに5.74%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

食品グレード潤滑剤市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品安全規制の世界的な強化 | +1.2% | 世界全体、北米・EUが先行 | 中期(2〜4年) |

| 加工食品および即席食品の需要急増 | +1.0% | APAC中心、中東・アフリカへ波及 | 長期(4年以上) |

| 食品・飲料工場の急速な自動化 | +0.8% | 世界全体、先進国市場 | 短期(2年以内) |

| 発展途上地域における食品加工インフラの拡充 | +0.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| PFAS化学物質の段階的廃止による処方変更需要 | +0.6% | 北米・EU、世界規模で拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品安全規制の世界的な強化

各国政府は食品接触に関する規制を一層厳格化する方向に収束しつつあり、潤滑剤サプライヤーは処方をアップグレードするか、登録抹消リスクを負うかの選択を迫られています。中国の改訂版GB 2760-2024は同国のポジティブリストを拡張し、加工助剤に関する抜け穴を閉じることで、NSFおよびISO 21469審査に準拠した完全に文書化されたH1流体への需要を喚起しています。欧州では、EFSAによるMOSH(鉱物油飽和炭化水素)およびMOAH(鉱物油芳香族炭化水素)の評価を受け、加工業者は鉱物油痕跡を排除する合成流体を選好するようになっており、ISO 21469認証は基本的なNSF登録を超える高い保証水準を示すものとなっています。米国食品医薬品局(FDA)は21 CFR 178.3570の執行を継続しており、30を超える州がPFAS禁止法を制定し、それが間接的に潤滑剤の化学組成に影響を与えています[1]米国政府、「21 CFR 178.3570 偶発的食品接触のある潤滑剤」、ecfr.gov。グローバルな規制チームを有するサプライヤーは、この複雑性を社内専門家を持たない顧客への付加価値コンサルティングに転換しています。この累積的効果が参入障壁を高め、長期契約を強固にし、食品グレード潤滑剤市場全体での取引量拡大を促進しています。

食品グレード潤滑剤を必要とする加工食品および即席食品の需要急増

食生活パターンは、高スループット機械に依存するコンビニエンスミール、個食パッケージ、オムニチャネル食料品モデルへとシフトしています。AI対応予知保全などのフードインダストリー5.0のコンセプトは許容できるダウンタイムの窓を縮小させており、そのため潤滑剤はその選定を正当化するために、より長いドレンインターバルと汚染への免疫性を実現しなければなりません。製品SKU数の増加に伴い段取り替えの頻度が増し、潤滑剤には変動する荷重と温度への耐性が求められます。コンビニエンスフードの成長と工場自動化のシナジーは、食品グレード潤滑剤市場全体における潤滑剤の需要量とパフォーマンスへの期待をともに増幅させています。

食品・飲料工場の急速な自動化による潤滑剤デューティーサイクルの強化

製造業者は既存ラインに衛生仕様のロボットおよび自律型コンベアを後付けしています。StäubliおよびABBは現在、熱水洗浄後も粘度を失わないH1グリースを必要とするIP69k定格ロボットを提供しています。予知アルゴリズムは微小停止を防ぐために潤滑剤交換を再スケジュールしますが、長期間にわたって油膜強度を維持できるのはプレミアム合成流体のみです。24時間365日の連続稼働は、半自動化ラインと比較して機械的接触イベントを2倍にし、潤滑剤消費曲線を加速させます。自動化設備への設備投資は、高品質潤滑剤が重要なベアリング、チェーン、アクチュエーターのライフサイクルコストを低減することを部分的な根拠として取締役会の承認を得ています。機器メーカーはOEMブランドのスタートアップ用潤滑剤キットを提供するケースが増えており、食品グレード潤滑剤市場が資産のライフサイクルの早い段階に組み込まれ、複数年にわたるアフターマーケット収益が確保されるよう図っています。

PFAS化学物質の段階的廃止による処方変更需要

大西洋の両岸の環境機関が包括的なPFAS禁止法案を策定しています。潤滑剤メーカーは、高温オーブンおよび真空シーラーで使用されるPTFE含有グリースの代替品の検証を急いでいます。FUCHSのRHEOLUBE 460PおよびInterflon(インターフロン)のMicPolシリーズは、フッ素化添加剤を使用せずに同等の荷重支持能力を発揮します。プラスチック変換業者はBaerlocherのBaerolub AIDをPFASフリー加工助剤として採用しており、業界を超えた受容性を示しています。この処方変更の波は、小規模プライベートラベルブレンダーにとって研究開発上のハードルを高め、グローバルな研究所とパイロットプラントを有する既存大手に有利に働きます。PFASを排除したエンドユーザーは、小売業者や保険会社からサステナビリティ評価を得ることもでき、認証済みフッ素フリー製品への引き付けを強化し、食品グレード潤滑剤市場内の高マージンセグメントを拡大します。

食品グレード潤滑剤市場の抑制要因影響分析*

| 規制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来の工業油に対する高い価格プレミアム | -0.8% | 世界全体、価格感応度の高い新興市場でより顕著 | 短期(2年以内) |

| 新興経済圏におけるユーザー認知・トレーニングの不足 | -0.3% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 偽造・未認証「H1」製品の蔓延 | -0.4% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の工業油に対する高い価格プレミアム

合成H1流体は依然として通常の鉱物油に対して25%の割増価格を維持しており、極めて薄い利益率で操業する小規模加工業者の採用を妨げています[2]Nancy McGuire、「バイオベースグリース:未来への回帰」、stle.org。総量のわずか1〜5%を占めるバイオベースグリースは、生分解性の利点にもかかわらず、さらに高いプレミアムに直面しています。人件費が低く、設備の更新サイクルが長い地域では、監査や大手小売顧客から強制されるまで、経営者は潤滑剤のアップグレードを先送りにすることが多いです。価格のハードルは、地域でのブレンディング、基油収率の向上、および競争が食品グレード潤滑剤市場全体のマージンを圧縮するにつれ、徐々に低下すると予想されます。

偽造・未認証「H1」製品の蔓延

H1流体を装った無認可製品はブランドの信頼を損ない、コストのかかるリコールを引き起こす可能性があります。米国石油協会(American Petroleum Institute)はすでにモーターオイルでの不正表示に関する複数の事例を指摘しており、特殊食品接触製品においても同様のリスクを示唆しています。偽造品は、買い手がNSFリストを迅速に確認するツールを持たない分断化した流通チャネルで増殖しています。正規のサプライヤーは、QRコード付きドラム缶ラベル、ブロックチェーンによるバッチトレーシング、OEMサービスネットワークを通じた啓発キャンペーンで対応しています。より厳格な執行が最終的に違法供給を縮小させる一方で、当面の間、この慣行は価格に下押し圧力をかけ、安全監査を複雑化させ、食品グレード潤滑剤市場における正規生産者の取引量成長の見通しを制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

食品グレード潤滑剤市場セグメント分析

分類別:

H1流体が市場のリーダーシップを確固たるものにしつつ安全基準を向上H1潤滑剤は2025年の取引量の64.70%を占め、2031年まで5.52%のCAGRでそのリードを広げると予測されており、食品グレード潤滑剤市場シェアの状況において支配的かつ最速成長セグメントという二重の役割を固めています。加工業者は、メンテナンスや部品故障時の汚染リスクを相殺するため、非接触とみなされる機器に対しても優先的にH1登録を選択しています。H1製品に帰属する食品グレード潤滑剤市場規模は、生物学的ハザードと化学的ハザードの両方を審査するようになったより厳格なISO 21469審査と並行して拡大します。

かつて密閉システムで普及していたH2流体は、調達チームが理論的な暴露評価よりも普遍的なコンプライアンスを優先するにつれ、防御的なニッチを占めるようになっています。H3可溶性油は、水洗い性が最重要視される食肉加工場のフック潤滑など、特殊用途に限定されたままです。迫りくるPFAS禁止は、処方変更された合成品がより広い作動温度域で優れた荷重能力を発揮するため、間接的にH1への忠誠心を強化し、H2グレードとの性能差という認識をさらに侵食しています。その結果、分類ミックスは予測期間を通じてH1に向かってより大きく傾くと見込まれており、認証の専門知識が食品グレード潤滑剤市場内における競争の不可欠な柱となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基油別:

鉱物油が取引量の基盤を維持しつつバイオベース油が加速鉱物油ブレンドは2025年に52.08%のシェアを維持し、食品グレード潤滑剤市場における取引量の基盤としての役割を確保しています。この地位は、確立されたサプライチェーン、予測可能な添加剤応答性、および大量生産のパン工場や乳業工場に適したユニットコストに裏付けられています。それでも、バイオベース代替品の採用率はパーセンテージベースで合成品を上回って推移しており、5.86%のCAGRは市場全体を上回るペースです。バイオベース製品に紐づく食品グレード潤滑剤市場規模は、依然として小さいながらも急速に拡大しており、企業のカーボン目標と小売業者の「地球にやさしい」調達への圧力に牽引されています。

プレミアム価格の合成基油は、ダウンタイムリスクが流体コストをはるかに上回る24時間365日の自動化を稼働する加工業者を引き付けています。優れた熱範囲と強力な洗浄剤への耐性はドレンインターバルを延長し、多くの工場で潤滑剤関連のメンテナンス作業を2桁台の割合で削減します。

製品タイプ別:

特殊流体への需要増加の中でもグリースの優位性が持続グリースは2025年に39.10%のシェアを維持しました。これは、水、砂糖ダスト、頻繁な洗浄にさらされるベアリング、ギヤボックス、シールにおけるその不可欠な役割によるものです。増粘剤が再給脂インターバルの延長と飛散耐性を付与し、製パン、飲料ボトリング、製菓ラインにわたってデフォルトの選択肢となっています。グリースの食品グレード潤滑剤市場規模は、多方向荷重を生じさせるコンベア設置およびロボットのピック・アンド・プレースステーションの増加と歩調を合わせて拡大し続けます。

一方、コンプレッサーオイルおよびチェーンオイルは、自動化施設におけるスパイラルフリーザー、真空ポンプ、高速オーブンのより広範な採用を反映して、6.01%のCAGR見通しで最速拡大バスケットを形成しています。特にチェーンオイルは、240℃を超える温度でのカーボン生成に耐えながら高荷重下で油膜の完全性を維持しなければならず、この仕様プロファイルが高グレード合成品に有利に働きます。

エンドユーザー産業別:

食品・飲料のコアが堅調を維持しつつサプライチェーン機器が急増食品・飲料製造は2025年の取引量の59.70%を吸収し、食品グレード潤滑剤市場のアンカーセクターとしての役割を固めています。高頻度の操業、厳格な監査、汚染事故に伴う消費者からのバックラッシュリスクが、認証済み潤滑剤への継続的な投資を確保しています。食品グレード潤滑剤市場シェアは、成熟経済圏での相対的な減速にもかかわらず、2031年を通じてこのセクターに偏った状態が維持されます。

並行する成長モメンタムは包装・物流資産にあり、オムニチャネル小売が生産者に混合パッケージ形式、短納期、自動倉庫への対応を迫ることで6.05%のCAGRが予測されています。コンベアローラー、パレタイザー、ピック・トゥー・ライトシステムは食品接触ゾーンを統合しており、オペレーターは汎用工業グリースをH1相当品に置き換えることを義務付けられています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州食品グレード潤滑剤市場

2025年における欧州の38.80%のシェアは、数十年にわたる規制の深度、密度の高い加工インフラ、およびプレミアム処方を評価する継続的改善文化に起因しています。MOSHおよびMOAHに関するEFSAの精査により、プロセッサーは完全合成の低芳香族ブレンドへの移行を迫られており、平均以上の単価上昇とPFASフリーオプションの早期採用を促進しています。

アジア太平洋食品グレード潤滑市場

アジア太平洋地域は、現時点では規模が小さいものの、工業化、食生活の変化、および基準の厳格化に牽引され、5.74%のCAGRで最も速い成長ペースを記録しています。中国の改訂版GB 2760-2024は基準適合の基準を引き上げ、多層認証に精通した多国籍サプライヤーに有利に働いています。ASEANの食品輸出業者は、EUおよび米国市場へのアクセスを獲得するために国際基準を採用しており、H1流体の対応可能な市場基盤を拡大しています。

北米食品グレード潤滑剤市場

北米は、FDAによる偶発的接触規則の施行と、処方変更を加速させる州レベルのPFAS禁止措置に支えられ、成熟しながらも依然として活発な需要を維持しています。メキシコのプロセッサー基盤はNAFTAサプライチェーンを活用し、国境を越えた監査に対応するためにデュアル認証潤滑剤を必要としています。

中東・アフリカおよび南米食品グレード潤滑剤市場

南米、中東・アフリカは依然として初期段階にありますが、インフラ投資とスーパーマーケットの拡大が、汎用工業油から認証製品へのアップグレードを促進しいます。Univar SolutionsとArxadaのブラジルにおける流通パートナーシップは、偽造リスクが高い地域において信頼性の高いサプライを確立するための競争を浮き彫りにしています。

競合状況

食品グレード潤滑剤市場は中程度に分散しています。ExxonMobil、FUCHS、クリューバールブリケーション(Klüber Lubrication)、TotalEnergies、Petro-Canadaなどの大手多国籍企業は、独自の添加剤化学、ISO 21469認定工場、グローバルなサービス網を強みに上位層を占めています。これらの既存大手は、基油生産から現地技術監査に至る垂直統合を活用し、プレミアム価格点を相殺するバンドル価値を提供しています。中堅スペシャリストは地域カバレッジや高温製パンチェーンなどのニッチ用途に注力していますが、PFASからの処方変更やNSF認証バッチの追加に向けた設備投資の増大に直面しています。

食品グレード潤滑剤産業リーダー

Condat

FUCHS

Exxon Mobil Corporation

Freudenberg SE

TotalEnergies

- *免責事項:主要選手の並び順不同

食品グレード潤滑剤市場レポートに掲載された企業

- CITGO Petroleum Corporation

- Condat

- Dow

- DuPont

- Exxon Mobil Corporation

- Freudenberg SE

- FUCHS

- Interflon Belgium NV

- Lubrication Engineers

- Lubriplate Lubricants Company.

- Matrix Specialty Lubricants

- Petro-Canada Lubricants Inc.

- Renewable Lubricants, Inc.

- Schaeffer Manufacturing Co.,

- TotalEnergies

- UMW GRANTT International Sdn Bhd.

食品グレード潤滑剤市場における最近の業界動向

- 2024年7月:FUCHSは、食品グレード潤滑剤などの高性能特殊潤滑剤を製造するLUBCON Groupの買収を完了しました。

- 2023年10月:UMW GRANTT International Sdn Bhd.は、マレーシア市場に新しい生分解性多目的食品グレードグリースを導入し、環境にやさしい機械操業に向けた重要な一歩を踏み出しました。

食品グレード潤滑剤市場グローバルレポートのスコープ

食品グレード潤滑剤は、摩擦、腐食、摩耗、酸化から保護し、熱を放散し、動力を伝達するとともに、場合によってはシール効果も果たす潤滑剤の一種です。食品グレード潤滑剤は、食品、飲料、および医薬品産業で広く使用されています。食品グレード潤滑剤市場は、食品グレード、製品タイプ、エンドユーザー産業、および地域によってセグメント化されています。食品グレード別では、市場はH1、H2、H3にセグメント化されています。製品タイプ別では、市場はグリース、油圧作動油、ギヤオイル、その他製品タイプにセグメント化されています。エンドユーザー産業別では、市場は食品・飲料、化粧品、食用油、その他エンドユーザー産業にセグメント化されています。本レポートは、主要地域15カ国における食品グレード潤滑剤の市場規模および予測も対象としています。各セグメントの市場規模および予測は、売上高(百万米ドル)に基づいています。

セグメンテーションの概要

| H1(偶発的接触) |

| H2(非接触) |

| H3(可溶性油) |

| 鉱物油 |

| 合成油 |

| バイオベース油 |

| グリース |

| 油圧作動油 |

| ギヤオイル |

| その他製品タイプ(コンプレッサーオイル、チェーンオイル等) |

| 食品・飲料 |

| 化粧品 |

| 食用油 |

| その他エンドユーザー産業(包装・物流機器等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 分類別 | H1(偶発的接触) | |

| H2(非接触) | ||

| H3(可溶性油) | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| バイオベース油 | ||

| 製品タイプ別 | グリース | |

| 油圧作動油 | ||

| ギヤオイル | ||

| その他製品タイプ(コンプレッサーオイル、チェーンオイル等) | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 化粧品 | ||

| 食用油 | ||

| その他エンドユーザー産業(包装・物流機器等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における食品グレード潤滑剤市場の予測規模は?

市場は2025年の6,418万リットルから5.19%のCAGRで拡大し、2031年までに8,695万リットルに達すると予測されています。

現在最も高いシェアを持つ潤滑剤分類は?

H1認証潤滑剤が2025年に64.70%のシェアで市場を支配しており、偶発的接触安全性に対する業界の選好を反映しています。

食品グレード潤滑剤産業においてバイオベース油が注目を集めている理由は?

バイオベース油は、加工業者がサステナビリティ目標を達成し、新たなPFASおよび鉱物油規制に準拠するのに役立つため、5.86%のCAGRで進展しています。

食品グレード潤滑剤市場で最も急成長している地域はどこですか?

アジア太平洋は、食品工場の急速な建設と地域規制の強化により、2031年まで5.74%のCAGRを記録して最速成長地域となっています。

PFAS化学物質の段階的廃止は潤滑剤サプライヤーにどのような影響を与えますか?

サプライヤーはフッ素化添加剤からの処方変更を迫られており、性能を損なわずにPFASフリー合成品を商業化する企業にファーストムーバー優位性が生まれます。

最終更新日: