韓国紙包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 18.60 十億米ドル |

| 市場規模 (2031) | 22.77 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国紙包装市場分析

韓国紙包装市場規模は2026年に180億6,000万米ドルに達し、予測期間中に4.12%のCAGRで前進して2031年までに227億7,000万米ドルを達成すると予測されています。オンライン小売、フードデリバリー、および環境規制における構造的変化が、需要を循環的変動から離れ、リサイクルおよび特殊基材の持続的拡大へと誘導しています。都市部のフルフィルメントハブにおける小包量の急速な成長と、段ボール包装に対するリサイクル素材含有率20%の下限規制との相乗効果により、コンバーターは国内回収繊維を中心としたサプライチェーンの再構築を余儀なくされています。高バリアコーティング技術の並行的な進歩が、かつてポリマーラミネートまたはアルミニウム内張り構造に限定されていた常温保存食品向けのプレミアムニッチを創出しています。多国籍企業はスケールを活用してパルプ価格の変動を緩和する一方、国内プレーヤーは韓国の消費者美学に合わせたクイックターン・カスタマイゼーションにおいて優位性を維持しています。

主要レポートの要点

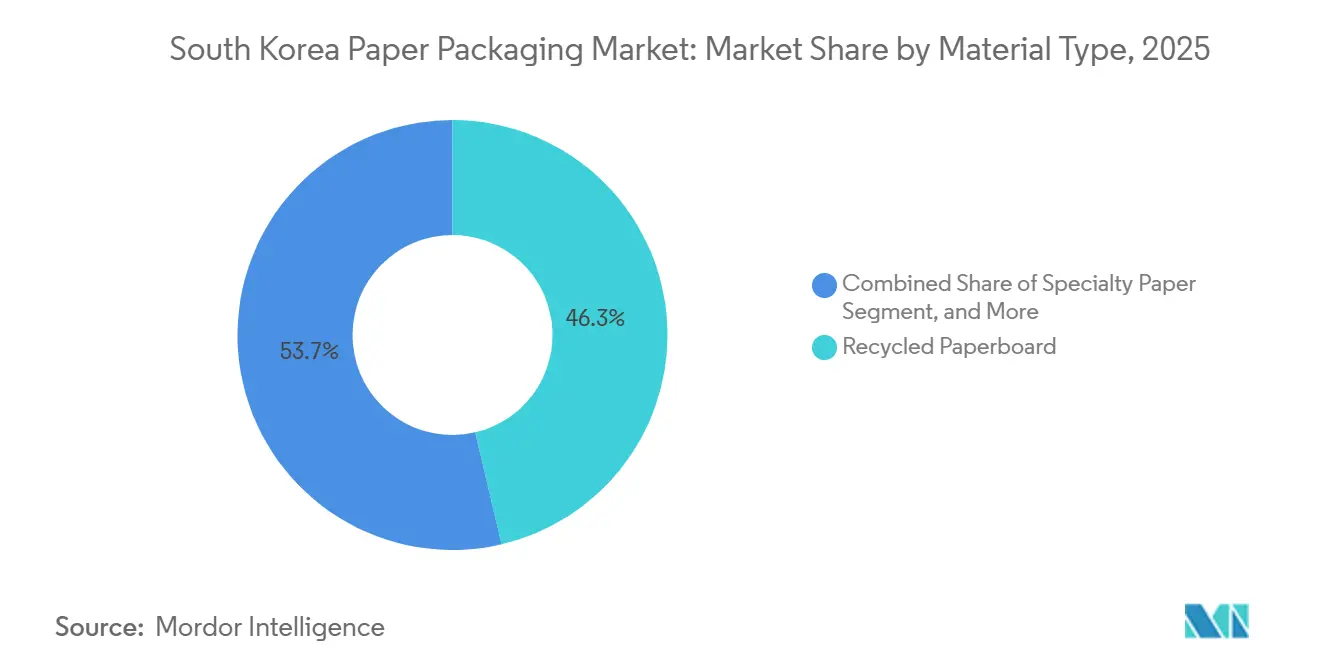

- 素材タイプ別では、リサイクルペーパーボードが2025年の韓国紙包装市場シェアの46.34%を獲得しました。一方、特殊紙は2031年までに5.32%のCAGRで成長すると予測されています。

- 製品タイプ別では、リジッドフォーマットが2025年の収益シェア54.32%をリードしました。フレキシブル紙包装は2031年までに5.64%のCAGRで拡大する見込みです。

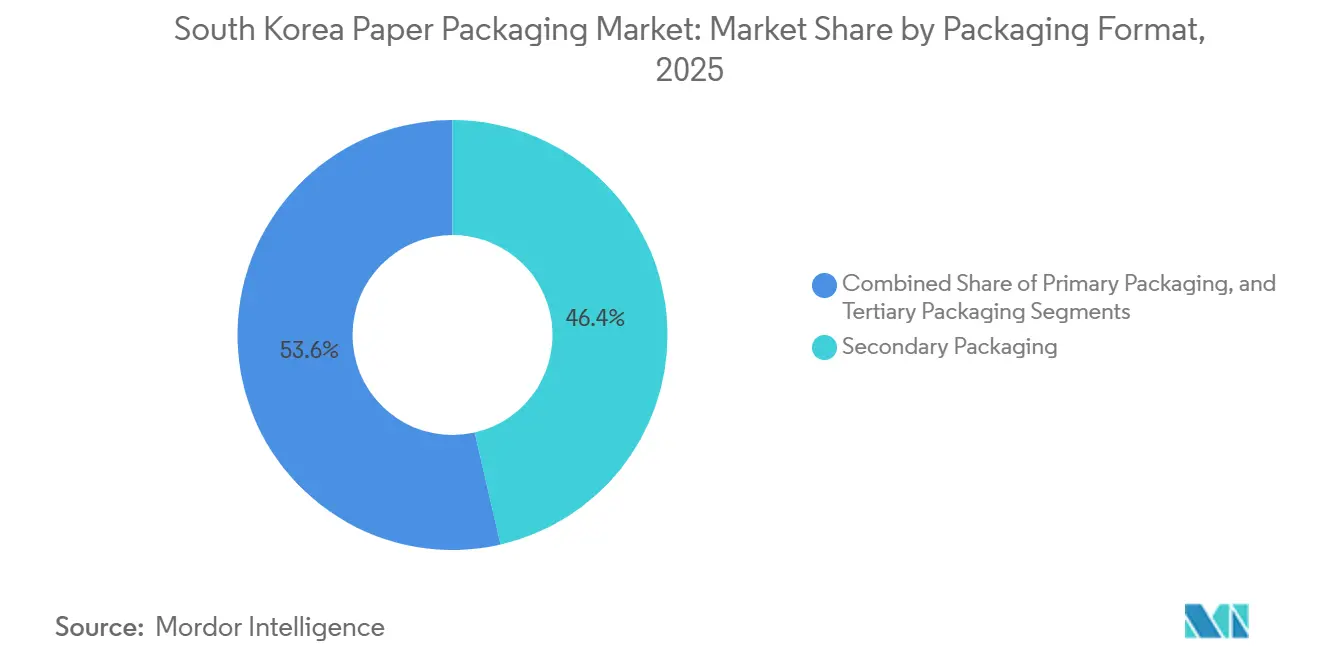

- 包装フォーマット別では、二次包装が2025年の収益シェアの46.42%を占め、一次包装は2031年までに6.11%のCAGRを記録すると予測されています。

- 最終用途産業別では、食品用途が2025年の韓国紙包装市場規模の28.32%を占め、2031年までに5.98%のCAGRで前進する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国紙包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引出荷件数の急増 | +1.2% | ソウル、京畿、釜山首都圏地域 | 短期(2年以内) |

| 環境配慮型包装に対する消費者需要の増加 | +0.9% | 全国、ソウルおよび済州でのプレミアム需要増 | 中期(2年~4年) |

| 政府のリサイクルおよびプラスチック削減政策 | +0.8% | 環境部の拡大生産者責任制度を通じた全国的展開 | 中期(2年~4年) |

| フードデリバリーサービスの拡大 | +0.7% | 高密度デリバリーネットワークを有する都市部中心 | 短期(2年以内) |

| 韓国ブランドによるゼロウェイストへのコミットメント | +0.4% | 全国、ロッテ、アモーレパシフィック、サムスンが主導 | 長期(4年以上) |

| 高度高バリア紙コーティング技術の進歩 | +0.3% | 大田およびソウルの研究開発クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引出荷件数の急増

オンラインショッピング取引額が前年比10.1%急増し、2024年11月の売上高は19兆2,000億ウォン(144億米ドル)に達しました。[1]統計庁(韓国)、「オンラインショッピング動向調査、2024年11月」、kostat.go.kr小包量は2023年の38億個から増加し、2024年には42億個を超えました。これにより平均小包重量は圧縮されましたが、段ボール総表面積は増加しました。[2]産業通商資源部、「小包配送市場統計2024年」、motie.go.krクーパンおよびネイバーが運営する当日配送ネットワークは、複数の仕分けサイクルに耐えられる高バースト強度ライナーボードに依存しており、韓国紙包装市場全体でライナーボードのアップグレードが促進されています。より小さく、より頻繁な配送は単位あたりの包装強度を高め、純粋な収益成長を超えた消費加速をもたらしています。ソウルの物流ベルトに最も近いコンバーターは、電子商取引ブランドが求める変動の大きいSKUミックスに対応したジャストインタイム生産から恩恵を受けています。

環境配慮型包装に対する消費者需要の増加

2024年の調査では、韓国の消費者の72%がリサイクル可能な包装に対して5〜10%のプレミアムを支払う意向を示しました。[3]韓国商工会議所、「持続可能な包装に関する消費者調査2024年」、korcham.netアモーレパシフィックはプラスチック1,200メトリックトンをモールドパルプトレーに置き換え、スコープ3排出量を35%削減しました。ロッテショッピングは2025年までにプライベートブランドスナックから使い捨てプラスチックを廃止し、家庭の路肩回収ストリームに合致したクラフト紙ポーチを採用する方針を表明しています。ソウルや済州の富裕層消費者がこうした取り組みを評価する一方、バージンボードとリサイクルグレードの間の12〜15%のコスト差が、マスマーケットのインスタントヌードル分野での普及を抑制し続けています。それでも、ブランドエクイティの向上は化粧品およびプレミアムスナックが規制期限に先行して切り替えを進めるほど強力であり、韓国紙包装市場のモメンタムを強化しています。

政府のリサイクルおよびプラスチック削減政策

2024年1月の拡大生産者責任制度の改正により、段ボールケースにリサイクル素材含有率20%の義務が課せられ、違反に対して最大5,000万ウォン(37,500米ドル)の罰金が導入されました。[4]環境部、「拡大生産者責任制度改正2024年」、me.go.kr2024年12月の循環経済促進法により、生産者は市町村の回収費用を負担することが義務付けられ、バージン繊維コストが1キログラムあたり80ウォン(0.06米ドル)上昇しました。安定した原料調達を確保するため、コンバーターは地域のリサイクル業者への出資を開始しており、国内リサイクルパルプ生産能力は2024年に18万メトリックトン拡大しましたが、依然として需要を下回っています。輸出向けの箱メーカーは、ISO 14021認証を要求するようになった欧州の購買者から追加的な精査を受けており、環境コンプライアンスが商業交渉に組み込まれています。

フードデリバリーサービスの拡大

デリバリーアプリは2024年に38億件の注文を処理し、2023年比で14%増加しました。包装費用はレストランの注文金額の8〜12%を占めています。各注文には現在平均2.3点の紙製コンポーネントが含まれており、2年前の1.8点から増加しています。これは副菜や個別調味料の増加によるものです。MFDS基準2024-29に準拠したフッ素フリーの耐油脂コーティングは、熱いスープや油分の多い主菜に不可欠です。ソウルでの再使用可能容器の試験的な取り組みでは返却率が40%を下回り、使い捨て紙フォーマットが主要なソリューションとして維持されています。その結果、都市部の密度が韓国紙包装市場をクイックサービス型食事の成長に即したものとし続けています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 木材パルプ価格の変動 | -0.6% | 輸入依存型の全国製紙工場 | 短期(2年以内) |

| 紙と競合する改良型リサイクル可能プラスチック | -0.4% | 蔚山の化学リサイクルハブ | 中期(2年~4年) |

| 国内製紙工場における熟練労働者不足 | -0.3% | 忠清道および全羅道 | 長期(4年以上) |

| 中国の回収紙輸入規制 | -0.2% | 全国的な古紙輸出チェーン | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

木材パルプ価格の変動

晒化学クラフトパルプ(硬材)は、ブラジルおよびインドネシアでの供給途絶を背景に、2024年には1トンあたり580米ドルから720米ドルの間で推移しました。韓国はバージンパルプの82%を輸入に依存しており、同期間のウォンの6.2%下落がコスト変動を増幅させました。ハンソル製紙の2024年第2四半期の営業利益率は、パルプ費用がカートン価格の調整を上回ったため、340ベーシスポイント低下しました。ヘッジ能力の低い中小製紙工場は生産を削減し、ブランドコンバーターへの供給が低下し、韓国紙包装市場全体の成長が抑制されました。

紙と競合する改良型リサイクル可能プラスチック

SKケミカルズは、バージン樹脂と同等の機械特性を持つ化学リサイクルPETを商業化しましたが、価格プレミアムは25%であり、リジッドコンテナーのニッチにおいて紙を脅かしています。蔚山の高度リサイクルセンターは年間7万トンの混合廃棄物を処理し、紙代替に充てられていたフレキシブルフィルム向けの原料を生産しています。プルムウォンなどの早期採用者はモールドパルプではなくリサイクルPETサラダ容器を選択し、薄い壁厚と優れた耐湿性を理由に挙げています。化学リサイクルが規模拡大してコストが低下するにつれ、高バリア用途における紙のアドレサブル・シェアは縮小し、予測CAGRから0.4パーセントポイントが削減される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクルボードが優位、特殊紙が上昇

リサイクルペーパーボードは2025年の韓国紙包装市場の46.34%を占め続けており、ソウルハブにおける小包量の増加とともに膨らんだ電子商取引用ボックス需要に支えられています。特殊紙は量的には小規模ながら、バリアコーティングされたグレードが食品接触認証を取得し、プレミアムスナックおよびレディーミール・ブランドにプラスチックラミネートからの移行を促すことで、2031年まで5.32%のCAGRを記録する見込みです。バージンボードは食品安全上未接触繊維ストリームが義務付けられる無菌カートンで引き続き存在感を保ちつつ、クラフト紙は農産物向けの重包装袋の分野で優位性を維持していますが、セメントバルク輸送では織りポリプロピレンによる代替が進んでいます。モールドパルプは8%のシェアを占め、LGエレクトロニクスが管理湿度下でEPSに匹敵する圧縮形状を認証した後、電子機器クッション材においてダブルデジットの量的成長を達成しました。

コモディティ・リサイクルボードは、環境部のリサイクル素材含有率20%規定がバージンパルプ使用にペナルティを課すことから強みを得ていますが、使用済み繊維の品質変動が食品直接接触用途への普及を制限し、特殊紙の価格競争力を守る結果となっています。この高マージンニッチは現在、酸素透過率が1 cc/m²/日以下を示すホウ酸架橋ポリビニルアルコールコーティングを活用しており、常温保存のポリッジやナッツミルクがアルミニウム箔ライナーを迂回することを可能にしています。国内サプライヤーは研究室からパイロットスケールへと移行しましたが、フルライン商業生産は2026年以降に予定されており、確立されたコーティングラインを持つ既存企業が当面40〜60%のプレミアムを請求できることを意味しています。その結果、リサイクルボードと特殊グレードの価格スプレッドは予測期間にわたって拡大する可能性が高く、韓国紙包装市場内の二極化が強化されることになります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:リジッドが優位、フレキシブルが加速

リジッド紙フォーマットは2025年の収益の54.32%を占め、電子商取引および工場間物流を背景に段ボール箱が最大シェアを確保しました。折り畳みカートンは、リソグラフィック印刷品質と触感ワニスを重視する医薬品および化粧品分野にサービスを提供しました。コンポジットカンなどの二次リジッドフォーマットは、円筒形の形状が棚での存在感を高めるプレミアム栄養パウダーやギフト菓子分野に留まりました。一方、フレキシブル紙包装はヒートシール可能なモノマテリアルポーチおよびラップがグローバルFMCGプレーヤーから市場承認を獲得し、2031年まで5.64%のCAGR軌道にあります。

セルロースリッチ基材を使用したスタンドアップポーチは路肩リサイクル適合性を達成し、ポリマーフィルムでは再現できないブランド好みのマットテクスチャーを提供しています。コーヒー、粉末乾燥飲料、および家庭用洗剤の詰め替えパックが最初の成功例として挙げられ、ポーチおよびバッグのサブセグメント成長を年率6.2%に押し上げています。コンポスタブルなバイオポリマーブレンドが薄いゲージで同様の廃棄後のメリットを提供するため、ラップおよびツイストフィルムは後れを取っています。多層プラスチックへの規制強化が進む中、フレキシブル紙のバリュープールは拡大が期待されており、押し出しコーティングおよびホットタック接着剤のノウハウを持つコンバーターが、リサイクル対応ソリューションへのブランド移行を収益化し、韓国紙包装市場を牽引することが可能になります。

包装フォーマット別:DtoCブランドにより一次包装が急増

二次包装は2025年の収益シェアの46.42%を占め、電子商取引流通の基盤として機能しました。しかし、DtoC化粧品およびニュートラシューティカルブランドがプレミアムポジショニングを強化するアンボクシング体験を重視するにつれ、一次包装は年率6.11%で成長すると予測されています。一次折り畳みカートンおよびモールドパルプインサートはアップスケールへと移行しており、製品の出所を認証しながら路肩リサイクル適合指標を満たすデボスロゴ、パールインク、およびスマートラベル統合を特徴としています。

対照的に、三次輸送フォーマットは、クローズドループコスト削減を重視する韓国の自動車サプライチェーン内での再使用可能プラスチックコンテナーとの競合により、横ばい状態にあります。一次包装加速のさらなる推進力は、循環経済促進法が多層システムに対してより高い拡大生産者責任費用を課すことで、余分な二次外装に実質的にペナルティを与えることから生じています。金属箔を使用せずにRFIDタグを統合することを可能にする光学的およびRF透過性を持つナノセルロースコーティングの革新により、ブランドはモノマテリアル紙エンベロープを維持しながらリアルタイムの在庫可視性を獲得しています。こうしたダイナミクスを踏まえると、韓国紙包装市場における一次包装の経済的シェアは重量シェアよりも速いペースで上昇する見込みであり、付加価値印刷仕上げを専門とするコンバーターのマージンを向上させます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:食品分野が首位を維持

食品は2025年の韓国紙包装市場規模の28.32%を占め、2031年まで5.98%のCAGRで成長すると予測されており、オンライングローサリーフルフィルメントおよび公立学校のコンポスタブル給食トレーへの政府補助金が成長を牽引しています。飲料は24%のシェアで次位を占め、無菌カートンが主流であり、テトラパックコリアが2024年に1兆1,000億ウォン(8億2,500万米ドル)の収益を計上しました。

パーソナルケアおよび化粧品は14%を占め、クリーンビューティーの概念に沿ったモールドパルプトレーおよび紙チューブへのシフトが進んでおり、厳格な不正開封防止義務から恩恵を受けるヘルスケアカートンの成長を上回っています。産業・電子機器セクターは再使用可能トートおよびミニマル包装の普及により食品成長に後れを取っていますが、モールドパルプはスマートフォンおよび家電製品のEPSクッション材を侵食し続けています。食品の相対的なアウトパフォーマンスはバルクボード需要の基盤を固める一方、化粧品およびニュートラシューティカルは高マージンの特殊紙注文を触媒し、韓国紙包装市場全体にわたってバランスの取れた機会セットを維持しています。

地理的分析

ソウル首都圏は2025年の国内紙包装消費量の52%を占め、高密度な人口、トップ化粧品および食品ブランドの本社、ならびに輸入港・物流センター・印刷回廊の統合クラスターが成長を牽引しています。仁川港から100km以内に段ボール生産の68%を集積させることで、原料の迅速な流入と完成品の輸出が可能となり、多国籍FMCGアカウントのリードタイムが短縮されています。釜山およびその隣接産業回廊は、大型段ボール輸送ケースに依存する自動車、造船、および電子機器の輸出物流を背景に18%のシェアを獲得しました。

忠清道は取扱量の14%を担い、GMP要件がシリアルバーコード付きの高仕様折り畳みカートンを必要とする医薬品および機能性食品工場を多数擁しています。この地域はまた、KAISTおよび延世大学の研究所との近接性からナノセルロースコーティングパイロットラインへの投資を引き寄せており、次世代バリアソリューションのインキュベーターとして位置付けられています。全羅道および江原道はそれぞれ10%と6%を寄与しており、需要は生鮮農産物トレーおよび観光需要に応じた使い捨て包装に偏っています。しかし、製紙工場従業員の中央値年齢が現在52歳を超えているため、両道とも労働力不足に直面しており、地域バランス発展のためにソウル以外での製紙工場近代化に対する政府補助金プログラムの推進を促しています。

リサイクルインフラは依然として不均一であり、ソウルおよび京畿は2024年に紙廃棄物の78%を回収したのに対し、農村地域では62%にとどまっています。拡大生産者責任費用の格差是正が試みられていますが、同時に首都圏以外での繊維価格上昇をもたらしています。釜山は東南アジアからのパルプ海上輸送の利点を活かし、入港コストを最大15%削減できますが、能力拡張には土地制約があります。炭素中立型観光で知られる済州島は国内需要の1.2%にとどまり、20〜25%高い輸送コストがネックとなっています。総じて、この地理的モザイクは物流上のアービトラージ機会を生み出していますが、韓国紙包装市場は2031年まで供給・需要ともにソウル首都圏を中心とし続けるでしょう。

規制環境

韓国の紙包装は、主に「資源の節約及び再活用促進に関する法律」によって規律されており、環境部(MOE)が拡大生産者責任(EPR)制度を通じてこれを運用している。この制度の下、MOEのリサイクル性基準が包装デザインおよび材料選択の指針となっており、包装をリサイクルしやすいものからリサイクルしにくいものまで等級付けし、合成樹脂やアルミ箔ラミネートを使用する紙包装構造にはより厳しい審査が課される。

コンプライアンス義務は、規定の事業規模を超える生産者および輸入業者に適用される。これらの事業者は韓国環境公団(KECO)を通じて登録・実績報告を行う必要があり、一方で韓国リサイクル資源流通センター(KORA)がリサイクル支援金および分配を管理している。実務上、EPR制度とMOEが毎年通知する義務的リサイクル率により、ブランド事業者およびコンバーターは単一素材の紙ソリューションへの移行を迫られており、リサイクル可能性の主張や、包装リリース量とリサイクル達成状況に関する社内トラッキングの強化がそれを後押ししている。

バリューチェーン分析

バリューチェーンは古紙の回収・分別から始まり、製紙・パルプ製造(コンテナボード、板紙、クラフト紙、特殊紙)を経て、加工工程(段ボール箱工場、紙製カートン加工業者、フレキシブル紙製パウチ・ラップ製造業者)へと進む。加工後、包装はブランド事業者、およびeコマースやフードデリバリーに対応する高処理能力の物流網に届けられる。韓国はバージンパルプの輸入依存度が高く、リサイクル含有率義務の強化に直面しているため、古紙原料の調達、品質管理、汚染管理が主要な制約要因となり、製紙工場の配合戦略やコンバーターの仕様を左右している。

参加企業は垂直統合とクローズドループ調達によりボラティリティを管理している。統合グループは原紙工場と加工資産を併せて運営しており、その他の企業は物流・リサイクル事業者との提携を通じて原料を確保している。コンバーターはまた、国内のEPR要件(KECOを通じたEPR報告およびKORAを通じたコンプライアンスコスト配分)を、輸出先顧客が求める環境検証の要件へと転換しており、これによりトレーサブルなリサイクル繊維、安定した板紙性能、リサイクル可能な紙形態を維持する認証済みバリア・コーティングラインの価値が高まっている。

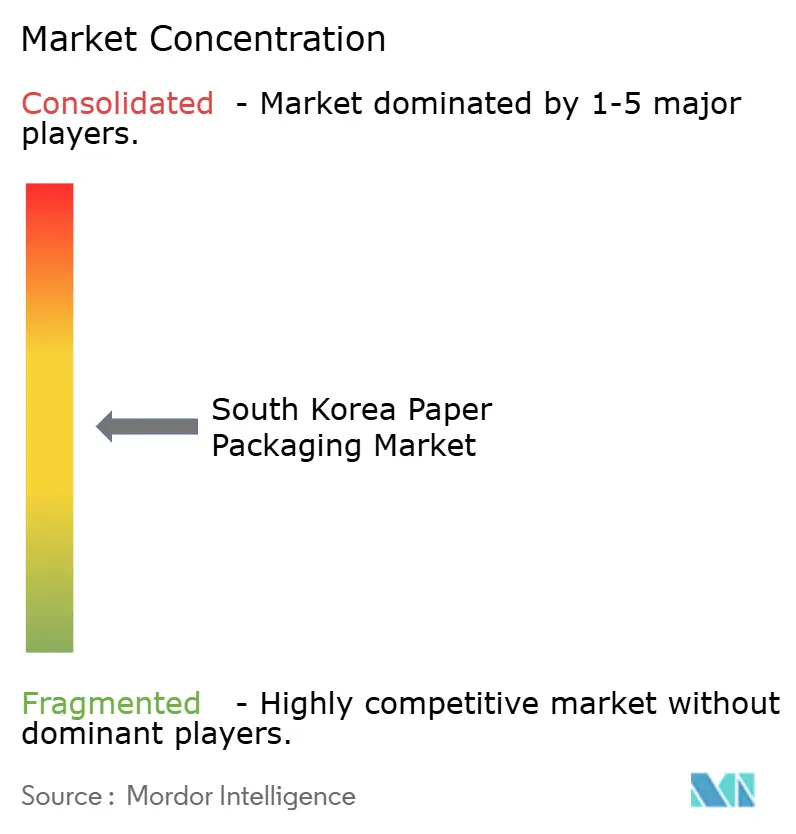

競合状況

市場は中程度の断片化を示しています。Smurfit WestRock、International Paper、Amcorなどのグローバル大手はパルプ調達および研究開発においてスケールの効率性を輸入している一方、ハンソルペーパーテック、レンゴコリア、王子インターパックコリアなどの国内ブランドは、近接性、文化的一致、およびより迅速なアートワーク変更によってアカウントを防衛しています。2024年7月のSmurfit-WestRock合併は、500の加工工場を持つ340億米ドルの巨大企業を誕生させ、パルプ購買力を強化しましたが、EUの事業売却命令により数四半期にわたってアジアへのリーダーシップの注力が分散されました。

テクノロジーが決定的な要因として浮上しています。ハンソルペーパーテックはデジタル印刷機およびインラインコーティングに280億ウォン(2,100万米ドル)を投資し、セットアップ時間を40%削減することで、インフルエンサー主導のDtoCローンチ向けのマイクロラン折り畳みカートンを収益化しました。Amcorは、2025年から地域の食品およびヘルスケア用包装に高度リサイクル樹脂を供給するため、韓国の石油化学企業と供給覚書を締結し、バージン繊維コンバーターを圧迫しうる循環型原料への積極的な転換を示しました。中小企業はリサイクルパルプの購買コンソーシアムを試みていますが、調整の摩擦およびフリーライダー行動が交渉力の向上を希薄化させています。

規制上の参入障壁もさらなる防護壁を形成しており、新規参入者は回収スキームへの資金提供または拡大生産者責任費用の支払いを余儀なくされ、マージンが最大12%侵食されます。こうしたダイナミクスを踏まえると、統合圧力は強まる可能性が高いものの、バリアコーティング紙およびモールドパルプクッション材の分野の専門企業は、韓国紙包装市場において依然として防衛可能なニッチを見出しています。

韓国紙包装業界リーダー

International Paper Company

Graphic Packaging International Corporation

Tetra Laval Group

Smurfit WestRock

Amcor plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

eコマースおよび消費財包装における政策主導の再設計は、より厳しいリサイクル性等級付けおよびリサイクル含有率規制に対応できる紙ベースの代替品の余地を生み出している。MOE関連のEPR制度(KECOによるモニタリングとKORAの費用メカニズムを通じて実施)が、単一素材の紙構造への調達を引き続き促す中、コンバーターはリサイクルの難しいラミネート形態への依存を減らすことへの圧力を強めている。これに加え、宅配便包装規則に関する報道されている提案(許容空間比率要件を満たすための紙製クッション材の利用を含む)は、設計された段ボール包装、紙製充填材、モールドパルプ保護ソリューションへの需要を後押ししている。

企業の動向も、能力構築と供給安定性に関するシグナルを提供している。ハンソルペーパーは2026年にヒートシール可能な紙製二次包装「Protego HS」を発表し、シール性能や加工性能がブランド用途で求められる場面での紙への代替を支援している。原料面では、Kkra(アジアペーパー)が、リサイクル含有率義務のもとで古紙調達の安定性に対応するため、ロッテグローバルロジスティクスとのクローズドループリサイクルシステムの強化を強調している。パーセル・フードデリバリー向け包装の需要増加に対応する能力増強も進んでおり、テリムパッケージングは2024年に清原コンプレックスで大規模な段ボール生産能力の拡張を完了した。2026年にMYUNGJI P&Pに関連して言及されたBOBST対応のパウチング拡張計画のような、より高品質な印刷・加工プラットフォームへの投資も、消費者向け用途におけるフレキシブル紙包装の可能性を広げている。

最近の業界動向

- 2026年4月:ハンソルペーパーは、消費財用途における従来のプラスチック製フレキシブル包装を代替するため、ヒートシール可能な紙ベースの二次包装ライン「Protego HS」を発売した。この発売により、シール可能な紙構造の国内での入手可能性が拡大し、リサイクル性基準が複雑なラミネート材をますます制約する中でのブランドのコンプライアンス対応を支援している。

- 2025年1月:インターナショナルペーパーはDSスミスの買収を完了し、コンテナボードおよび段ボール包装の世界的な事業展開を拡大した。この統合による規模の拡大は、調達力と設計能力を強化し、韓国と関連する輸出向け包装フローの供給選択肢や競争の激しさに影響を与える可能性がある。

- 2024年7月:スマーフィット・カパとウエストロックが合併を完了し、スマーフィット・ウエストロックを設立、加工網を拡大した大規模な統合紙・包装グループを形成した。この統合により、パルプおよびコンテナボードの購買力を強化した主要なグローバル競合企業が加わり、地域市場全体の価格設定や技術普及に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、韓国国内で販売・使用される紙ベース包装から生じる収益として規模を測定しており、エンドユーザー産業全体で商品の保護・輸送・展示に用いられる一般的な紙包装形態を対象としている。

対象外事項:非紙製包装(プラスチック、金属、ガラスなど)は除外し、上流のパルプ製造や製紙の付加価値を最終包装販売に加算することによる二重計上は避けている。

セグメンテーション概要

- 素材タイプ別

- バージンペーパーボード

- リサイクルペーパーボード

- クラフト紙

- 特殊紙

- モールドパルプ

- 製品タイプ別

- フレキシブル紙包装

- ポーチおよびバッグ

- ラップおよびフィルム

- その他のフレキシブル紙包装

- リジッド紙包装

- 折り畳みカートン

- 段ボール箱

- その他のリジッド紙包装

- フレキシブル紙包装

- 包装フォーマット別

- 一次包装

- 二次包装

- 三次包装/輸送用包装

- 最終用途産業別

- 食品

- 飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよび化粧品

- 産業用

- その他の最終用途産業

データソース、市場規模測定、および検証

デスクリサーチ

デスクワークは基本的な需要マップを構築し、モデルを韓国特有の紙・包装指標に紐づけるために用いられた。生産と貿易の方向性を把握するため、統計庁(KOSIS)、韓国関税庁の貿易統計、UN Comtrade、FAOの林業および古紙関連統計などの公開情報源を参照した。

また、環境部の政策更新情報、包装・リサイクル関連団体の刊行物、繊維回収およびバリアコーティングに関する査読済み論文、さらに企業の年次報告書、投資家向け説明資料、信頼できる報道も利用した。企業の事業展開や取引動向の正規化・クロスチェックには、企業財務・インテリジェンス向けの有料サブスクリプション、および出荷レベルの輸出入シグナル向けの別の有料サブスクリプションを利用した。これらの例は網羅的なものではなく、データ収集、検証、確認のために多数の追加的な公開文書・データセットが利用された。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチによる見立てを現実的な価格設定と製品ミックスの前提に変換し、現場の実情を検証するために用いられた。食品、飲料、ヘルスケア、パーソナルケア、産業用需要分野にわたる包装コンバーター、材料サプライヤー、流通業者、大手エンドユーザーに幅広くヒアリングを行い、回答が一貫してギャップを示す場合には前提を調整した。

本市場は単一国市場であるため、現場調査は現地の調達行動、リサイクル繊維の入手可能性、典型的な契約価格・スポット価格の傾向に重点を置き、これによりモデルを韓国における実際の売上計上・報告方法に整合させることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | |

| ミドルティア:41% | 機能部門・部門リーダー:26% | |

| 小規模プレイヤー:21% | マネージャー:59% |

市場規模測定と予測

市場規模測定は、紙・板紙に関する生産・貿易シグナルを韓国の包装需要プールに変換するトップダウン方式の再構築から始まり、主要な最終需要産業ごとの包装形態使用状況によってフィルタリングされる。この基礎が構築された後、主要形態のトンあたりまたは単位あたりのサンプル価格に推定量を乗じるなどの選択的なボトムアップ推計、およびコンバーターやバイヤーへのチャネルチェックによってミックスを調整し、これを裏付けている。

モデルにおいて最も重要な入力要素には、包装形態のミックス(段ボール対カートン対その他の紙形態)、リサイクル繊維の比率と入手可能性、クラフト紙およびリサイクル紙の価格変動、eコマースおよびデリバリー主導の箱使用状況、そして材料代替とコストに影響する政策関連のリサイクル要件が含まれる。予測はシナリオ分析を用いて構築され、量的成長率と価格経路は、インタビュー対象者が実務的と考える範囲内で変動させ、観測された貿易、生産、需要指標と整合する経路が最終的に選択された。

企業レベルの収益を紙包装と隣接活動とに明確に分けられない場合は、インタビューで検証された保守的な包装収益比率を適用することでギャップに対応し、その後、暗示される一人当たり包装消費量および輸入依存度と再確認を行った。

データ検証と更新サイクル

異常な急変が最終数値に反映されないよう、複数のチェックを通じて出力結果を検証している。紙・板紙の供給動向、貿易フロー、想定される平均販売価格帯といった独立したシグナルとモデルの合計値を比較し、明確な説明が得られるまで差異を調査する。

最終確定前には、複数段階のアナリストレビューを実施し、リサイクル繊維の価格、主要な生産能力の変化、包装仕様に影響する政策変更といった主要な前提が変わった場合にはコールバックが発生する。本レポートは年次で更新され、重要な事象が発生した場合には中間更新も行われ、クライアントが最新かつ整合性のある見解を得られるよう、納品前の最終チェックが実施される。

Mordor Intelligenceによる韓国紙包装市場規模と他の公開推定値との比較

トピック名が同じように見えても、韓国紙包装について異なる市場価値が示されることは一般的である。この違いは通常、各調査が紙包装とより広範な紙製品との境界をどのように設定しているか、どの年を起点として扱っているか、そして価格を形態全体の平均としてモデル化しているか加重ミックスとしてモデル化しているかによって生じる。

Mordor Intelligenceの調査では、包装形態のミックスを追跡し、インタビューを通じて価格およびリサイクル含有率の前提を更新することで、上流の紙の価値や最終数値を変動させうる隣接する包装材料を組み込むのではなく、合計値を韓国国内の包装販売に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 18.60 B (2026) | |

| 貿易カタログA | USD 17.99 B (2025) | この推定値は異なる基準年について示されており、ページ上の対象範囲において、モールドパルプや二次・輸送用包装が含まれているかどうかが明確でなく、より広範な包装形態カバレッジと比較して合計が圧縮される可能性がある。 |

| グローバルデータブックB | USD 15.12 B (2025) | このページはバージン紙対リサイクル紙といったグレード区分によって市場を捉えており、加工工程における形態主導の付加価値を過小評価する可能性があり、また予測期間が長いことも、想定される価格経路とミックスを時間の経過とともに変化させる可能性がある。 |

全体として、この差は単一のデータポイントの不一致というよりも、主に対象範囲の境界設定や価格・ミックスの取り扱い方に起因している。明確な需要プールから構築され、形態レベルの価格設定で検証され、貿易・供給シグナルと照らして見直されたモデルであれば、結果として得られる市場規模は、年ごとに再現・説明しやすくなる。

レポートで回答される主要な質問

韓国の紙包装市場における2031年の予測市場規模はいくらですか?

市場は2031年までに227億7,000万米ドルに達すると予測されています。

韓国の紙包装において現在需要をリードしている素材はどれですか?

リサイクルペーパーボードが首位を占め、2025年の市場シェアの46.34%を占めています。

韓国における特殊紙の成長速度はどのくらいと予想されますか?

特殊グレードは2031年までに5.32%のCAGRで拡大すると予測されています。

最も急速に拡大すると予測される最終用途セクターはどれですか?

食品包装は年率5.98%で成長し、飲料および電子機器を上回る見込みです。

政府規制は紙包装需要をどのように形成していますか?

リサイクル素材含有率20%の義務化規定および新たな回収資金調達義務が、コンバーターをクローズドループ繊維調達へと誘導しています。

改良されたリサイクル可能プラスチックが紙包装フォーマットに与える影響はどのようなものですか?

化学的にリサイクルされたPETおよび関連プラスチックは、高バリア性リジッドコンテナーのニッチを奪還することにより、紙のCAGRを0.4パーセントポイント削減する可能性があります。

最終更新日: