欧州調理器具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

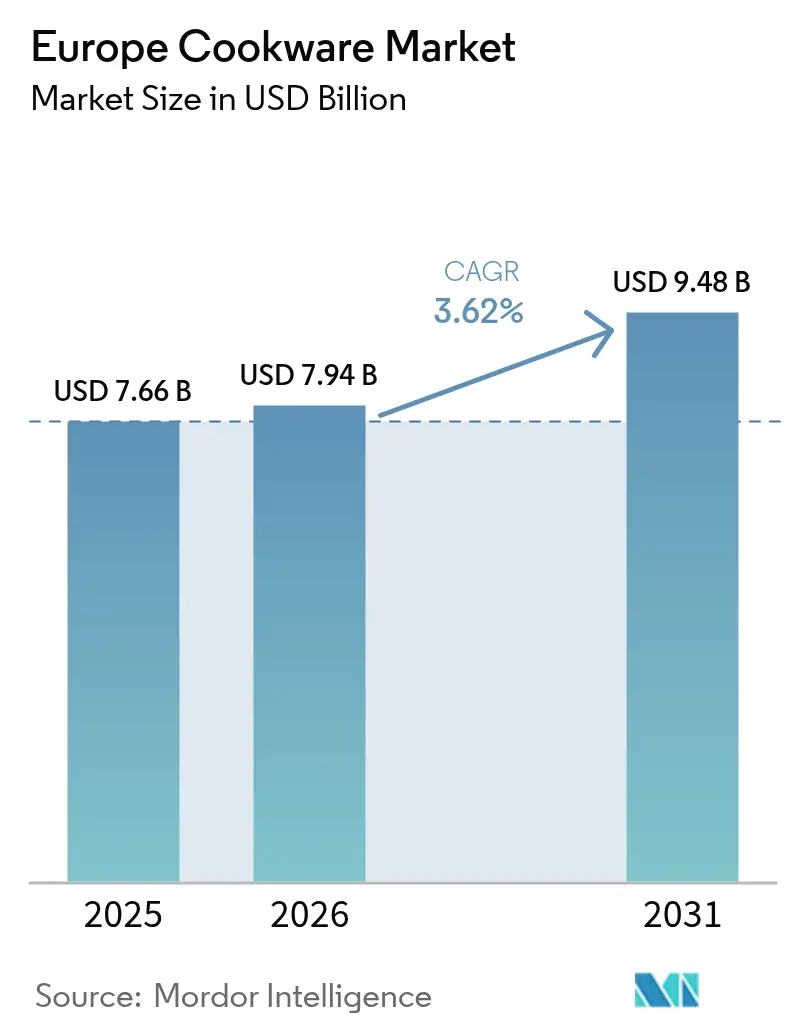

| 基準年の市場規模 (2025) | 7.66 十億米ドル |

| 市場規模 (2026) | 7.94 十億米ドル |

| 市場規模 (2031) | 9.48 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州調理器具市場分析

欧州調理器具市場規模は、2025年の76億6,000万米ドルから2026年には79億4,000万米ドルへと成長し、2026〜2031年の年平均成長率3.62%で2031年までに94億8,000万米ドルに達すると予測されています。パンデミック下のロックダウン期間中に始まった家庭料理への持続的な関心、西欧におけるプレミアム購買の加速、および誘導加熱対応のエコデザイン製品に対する政策主導の需要が相まって、ユニット数量が成熟局面を迎える中でも収益の拡大が続いています。価格に敏感な家庭は依然として買い替えサイクルを延ばしているものの、中央・東欧における可処分所得の上昇により、初回購入者はグレードダウンではなくグレードアップを選択できるようになっています。特に拡張現実ツールを活用することでオンライン上で重さや仕上がりを「体感」できる環境が整うにつれて急速に進むeコマースの普及は、ニッチブランドへの参入障壁を低下させる一方、店舗でのプレミアム価格帯を維持しています。原材料価格の変動はマージンを不透明にしていますが、同時にメーカーがコスト管理と持続可能性の両方の要件を満たす再生原料の活用へと向かう契機にもなっています。

主要レポートのポイント

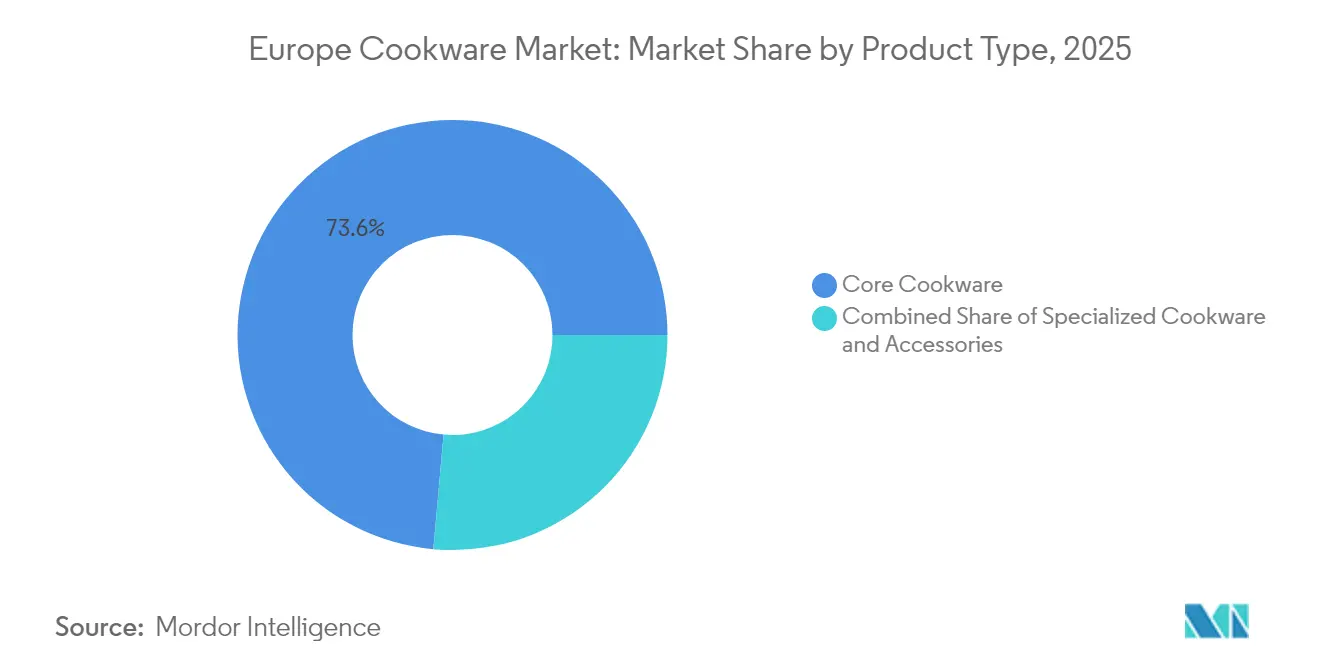

- 製品タイプ別では、コア調理器具が2025年の欧州調理器具市場シェアの73.58%を占め、専門調理器具は2031年にかけて年平均成長率4.85%を記録すると予測されています。

- 素材別では、ステンレス鋼製品が2025年の欧州調理器具市場規模の34.92%のシェアを占め、セラミックおよびガラスは2031年にかけて年平均成長率3.68%で上昇すると予測されています。

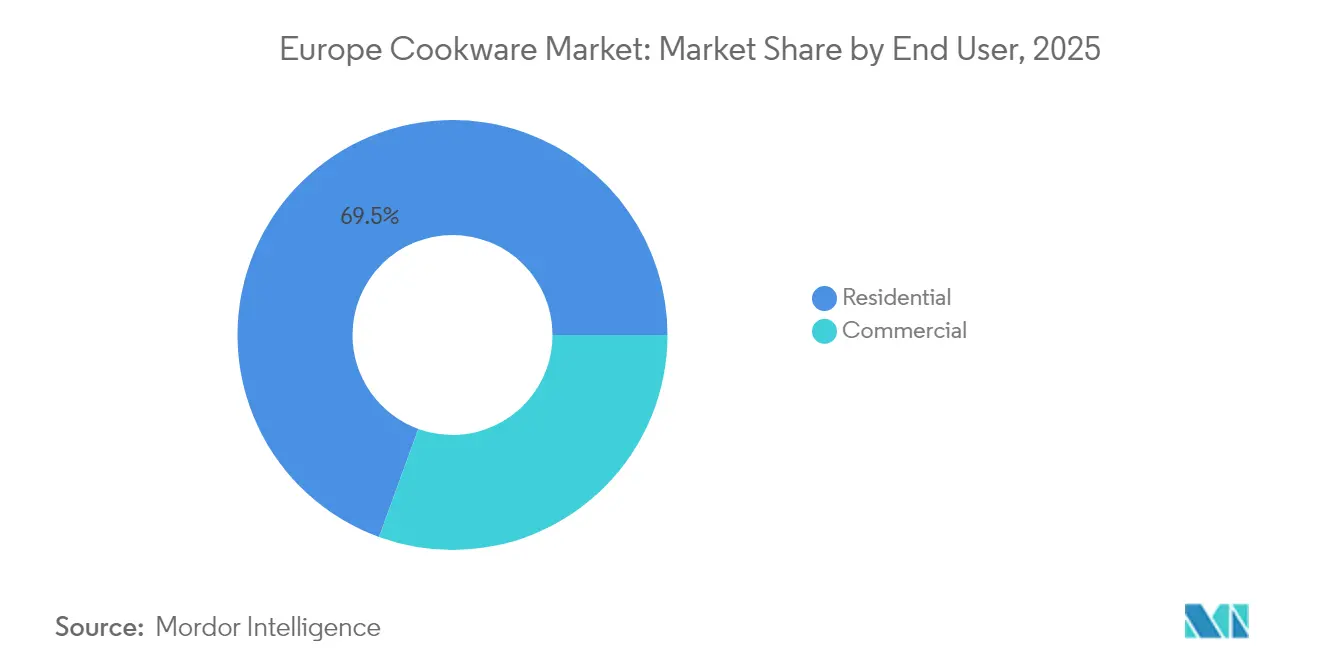

- エンドユーザー別では、家庭用需要が2025年の収益の69.45%を占め、業務用セグメントは2026〜2031年に最も高い年平均成長率4.11%を記録すると見込まれています。

- 流通チャネル別では、オフライン小売が2025年の売上の66.58%を占める一方、オンラインチャネルは年平均成長率4.46%で拡大する見込みです。

- 地域別では、ドイツが2025年に22.84%の収益シェアで首位を占め、ポーランドは2031年にかけて最速の年平均成長率5.12%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州調理器具市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| セラミックおよびPTFEフリーのノンスティック調理器具の人気上昇 | +0.8% | 欧州全域、特にドイツ、フランス、北欧諸国で顕著 | 中期(2〜4年) |

| 新型コロナウイルス感染症収束後も持続する家庭料理ブーム | +0.6% | 世界規模、特に西欧で強く | 短期(2年以内) |

| キッチン用品のeコマース小売の拡大 | +0.5% | 欧州全域、ベネルクス、英国で加速 | 中期(2〜4年) |

| 可処分所得の上昇によって促進されるプレミアム化 | +0.4% | 西欧、中央・東欧市場でも台頭 | 長期(4年以上) |

| 誘導加熱対応調理器具に向けた欧州連合のエコデザイン推進 | +0.3% | 欧州全域、特にドイツ、オランダでのコンプライアンスが顕著 | 長期(4年以上) |

| 住宅電化プログラムによる全電化調理器具セットの需要促進 | +0.2% | 北欧諸国、ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セラミックおよびPTFEフリーのノンスティック調理器具の人気上昇

欧州化学物質庁(European Chemicals Agency)が次の規制改定においてPFAS(有機フッ素化合物)の段階的廃止を検討する中、製品がその対象となる可能性があることから、メーカー各社はフッ素フリーコーティングの市場投入に向けて競争を激化させています[1]出典:欧州化学物質庁(European Chemicals Agency)、「PFASの包括的規制提案(Universal PFAS Restriction Proposal)」、echa.europa.eu。フラウンホーファーIFAMのPLASLON®プロセスは、コールドプラズマセラミック層がPTFEの滑り性を再現しながら食器洗浄機にも耐えられることを示しており、ブランドオーナーに既製の代替手段を提供しています。Groupe SEBはすでに、100%リサイクルアルミニウム本体とバイオ由来のInoceram®表面を特徴とするRENEWラインを商品化し、プレミアム価格を支払う意欲のある健康意識の高い家庭を取り込んでいます。フランスが自国のPFAS禁止令から調理器具を適用除外することを選択したため消費者の間に混乱が生じていますが、この例外措置はより安全な化学物質への需要を取り除くのではなく、単に先延ばしにするに過ぎません。その結果、プレミアムサプライヤーはマージンの余地を確保する一方、低コストの輸入業者は厳格化された「グリーンクレーム」規則のもとでコーティングの安全性主張の検証に追われています。

新型コロナウイルス感染症収束後も持続する家庭料理ブーム

ハイブリッドワークモデルにより、2024年にレストランが完全に再開した後も、欧州の人々は昼食や夕方早めの食事のためにキッチンに立ち続けています。マッキンゼー(McKinsey)によると、食品インフレは2024年に2.4%まで鈍化し、家計予算が緊急の食料備蓄ではなく耐久財のアップグレードに向けられるようになりました。たとえばダッチオーブンや発酵用クロック(壺)などの専門調理器具がそれゆえ予想を上回る売上を記録しているのは、ソーシャルメディアのチュートリアルがアマチュアシェフをプロ仕様の成果をもたらす専用調理器具へと誘導し、カテゴリー認知を高めているためです。ブランドは、買い物客をウルトラプレミアム価格帯に追い込むことなくこれらのアップグレードサイクルを取り込もうと、複数品セットの入門用セットをまとめて販売しています。とはいえ、二極化は依然として存在しています。高所得の消費者は500ユーロの鋳鉄製セットを喜んで購入しますが、価格に敏感なセグメントはパフォーマンスが目に見えて低下するまで既存のアルミニウム製フライパンを使い続けます。

キッチン用品のeコマース小売の拡大

デジタル普及率は2027年までに欧州の家庭用電化製品購買の60%を超えると予測されており、調理器具はその曲線を先取りして進んでいます。高精細の360度回転画像と拡張現実アプリにより、買い物客は実際のコンロ上でフライパンの直径を試すことができ、オンライン購買への転換を妨げていた最後の触感的障壁の一つが解消されています。ダイレクト・トゥ・コンシューマーのウェブショップにより、欧州の中堅メーカーはデパートのスロッティングフィーを支払うことなくポーランドやスペインの料理愛好家にリーチでき、市場投入までの期間をシーズン単位から数週間単位へと短縮しています。ただし、3kgの鋳鉄製ブレイザーの物流費は依然として高額であるため、「クリック&コレクト」モデルが普及し、デジタルでの閲覧と実店舗での受け取りを融合させています。越境価格裁定も、ブランドに欧州全域での希望小売価格リストの統一を迫り、サードパーティ小売業者が悪用していたグレーインポートの格差を縮小しています。

可処分所得の上昇によって促進されるプレミアム化

ポーランドが欧州連合の復興・強靱化計画から受け取る253億ユーロの配分は、エネルギーアップグレードや都市再開発に充てられ、消費者信頼感と裁量的支出を押し上げています。賃金の上昇により、中産階級の家庭は薄いゲージのシングルウォールアルミニウム製スキレットから、均一な加熱と長寿命を約束するトライプライ・ステンレス鋼製ラインへの移行を進めています。ゾーリンゲンの鋼鉄職人技など欧州の伝統を前面に出したプレミアムストーリーテリングにより、フライパン1枚が150ユーロを超える小売価格が正当化されています。Le Creusetが650米ドルのダッチオーブンで持続的な成功を収めていることは、製品がライフスタイルの憧れを象徴する場合、消費者の支払い意欲に上限がないことを示しています。ただし、真正性は不可欠です。デジタルネイティブ世代は、高額な調理器具を購入する前にサステナビリティの主張を徹底的に検証します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アルミニウムおよびステンレス鋼価格の変動 | -0.7% | 欧州全域、特にドイツ・イタリアの生産に影響 | 短期(2年以内) |

| ユニット成長を制限する成熟した買い替え市場 | -0.5% | 西欧、特にドイツ、フランス、英国 | 長期(4年以上) |

| アジアのプライベートレーベル輸入品による価格圧力 | -0.4% | 欧州全域、価格感応度の高いセグメントに最も影響 | 中期(2〜4年) |

| PFASコーティングに関する欧州連合の厳格化された「グリーンクレーム」規則 | -0.2% | 欧州全域、即時のコンプライアンス要件 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびステンレス鋼価格の変動

ユーロ圏のアルミニウム生産者物価指数は2022年5月の140.2から2024年4月の114.4へと低下しましたが、それでも四半期ごとに変動しており、半年先まで設備スケジュールを固定する鍋メーカーのマージン予測を複雑にしています[2]出典:Trading Economics、「ユーロ圏アルミニウム生産者物価(Euro Area Aluminum Producer Prices)」、tradingeconomics.com。ステンレス鋼市場には地政学的な要素も加わっています。スカンジナビアの需要は堅調な一方、中央欧州の自動車産業の減速が製鉄所の受注残を圧迫し、サーチャージ計算式を激しく揺さぶっています。エネルギーコストの急騰(2024年のイタリアでは電力先物が38%上昇)が製錬所のコストをさらに押し上げ、ビレット価格に波及しています。2026年の炭素国境調整メカニズム(Carbon Border Adjustment Mechanism)は輸入金属にCO₂コストを課し、アジア産原材料の陸揚げ価格を引き上げ、欧州連合内調達を優位にする可能性があります。企業は長期供給契約によってリスクをヘッジし、原材料コストの比率が低い高マージンの特殊製品ラインへとミックスを移行させています。

ユニット成長を制限する成熟した買い替え市場

西欧では、ほぼすべての家庭がすでに複数のフライパンを所有しているため、成長は初回購入ではなく買い替えまたはアップグレードに依存しています。耐久性の高いステンレス鋼やホーロー鋳鉄製のラインは数十年にわたって使用でき、見た目が劣化しても使い込んだ愛着のある調理器具を手放すことへの感情的な抵抗をオーナーは示しています。エコデザインの耐久性規則は2025年にさらに厳格化され、修理しやすい構造が義務付けられることで、製品寿命が現在の6〜8年の買い替え基準を超えて延長される可能性があり、ユニット需要の上限となっています。ブランドはそのため、廃棄物の流れを加速させることなく既存の製品基盤を収益化するために、サービスサブスクリプション、交換部品、モジュール式ハンドルを優先しています。同時に、マーケティングは計画的陳腐化ではなく機能に根ざした自発的な買い替えを促すため、誘導加熱での素早い沸騰やエネルギー代の節約といった効率性のメリットへとピボットしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:専門調理器具が料理の可能性を高める

専門調理器具は2025年の売上のわずか26.42%を占めるに過ぎませんが、家庭料理人がレストランの技術を再現するための道具を求める中、2031年までに6億6,800万米ドルの追加を見込んでいます。欧州調理器具市場は、日本の炭素鋼製中華鍋やフランスのマドレーヌ型などが汎用鍋では対応できない特定の料理上の課題を解決することを認識しており、メーカーは複数サイズの専用形状を取り揃えてシェルフを充実させています。ソーシャルメディアのクリエイターがサワードウのタイムラインや炙り焼きのコツを発信し、各投稿が静かに新たな調理器具を訴求してカテゴリー認知を高めています。小売業者はニッチなフライパンの隣にスパイスや小型家電をクロスセルするため、季節ごとの「テーマコーナー」(12月の北欧ベーキング、6月の地中海グリルなど)をキュレーションしています。その結果、専門ラインはコアセットよりも1.3倍速く数量が伸び、基本的な買い替えが頭打ちになる中でも全体の収益を下支えしています。

コア調理器具は依然として最大のシェアを誇っていますが、差別化の軸は製品数からエルゴノミクス的な改良へと移行しています。たとえばリベットなしの内部構造による洗浄の簡便さや、250℃のオーブン使用に対応した冷却性能を持つ複合ハンドルなどがその例です。誘導加熱トップ上のホットスポットを抑えるトライプライ・ステンレス鋼バリアントは、単一素材の競合品より40%高い価格を正当化しています。スタッキング可能なセットデザインは収納スペースを削減し、パリやアムステルダムのアパートに多い都市居住者の悩みに応えています。エネルギーラベリングの重要性も増しており、欧州連合試験規格EN 12983に基づいて検証された沸騰時間の指標が表示タグに記載されるようになり、環境意識の高い買い物客の参考となっています。これらの特長が相まって、基本数量が成熟する中でも価格決定力を維持し、欧州調理器具市場がコアラインの収益化を継続することを可能にしています。

素材別:セラミックの革新がステンレス鋼の優位性に挑戦

ステンレス鋼製品は、耐傷性、食器洗浄機対応、現代的な家電製品との美的調和により収益シェアの34.92%を占めています。多層クラッド構造はステンレス鋼の耐久性とアルミニウムの熱拡散性を組み合わせており、薄いゲージの入門品からアップグレードを検討する料理人にアピールしています。ただし、欧州調理器具市場規模におけるセラミックコーティングアルミニウムは年率3.68%の成長が予測されており、健康を重視する買い物客やフルオロポリマーリスクを標的とする規制当局の動きを浮き彫りにしています。技術の収束も追い風となっています。ゾル-ゲルセラミックトップコートは現在5万回の摩耗サイクルに耐えられるようになり、寿命がPTFEの水準に近づいています。メーカーは使用済み飲料缶からのリサイクル後消費者アルミニウム合金とこれらのコーティングを組み合わせ、サステナビリティと安全性の両方の要件を満たしています。

鋳鉄は、完璧なクラストやステーキハウス風の焼き目を追求するホビーベイカーの間でルネサンスを迎えています。ホーロー層により馴染ませの手間が省け、初心者にも使いやすいカテゴリーになっています。炭素鋼はその逆の方向へと進んでいます。鋳鉄より軽量でありながらフライパンからオーブンへの使用が可能なため、プロのキッチンで支持を集め、プロシューマーチャネルにも浸透しています。ガラス製ロースターは、蓋を開けることなく焼き色の管理に視認性を活かしたい消費者の間で売上が伸びており、小規模ながら成長するニッチを形成しています。一方、銅はテレビシェフによって支持されつつも、メンテナンスと価格の問題から超プレミアムの位置づけに落ち着いています。28cmの錫内張りのフライパンは400米ドルを超えることもあり、需要は愛好家層に限定されています。

エンドユーザー別:外食産業の回復が業務用ラインを押し上げる

業務用チャネルの年平均成長率4.11%は、パンデミック期の資金温存後にレストランが再開・改装していることを反映しています。欧州調理器具市場のサプライヤーは、換気コスト削減のため誘導加熱を好む都市部のノードで規模を拡大するクラウドキッチンネットワークに製品を供給しています。チェーン事業者はサプライヤーリストを標準化しており、50店舗以上の拠点で適合するSKUへの反復受注を保証することで、メーカーの収益プロファイルを安定させています。ケータリングの入札仕様書にはPFASフリーコーティングと1,000サイクルを超える食器洗浄機耐久性の証明がますます求められるようになっており、確立されたプレーヤーに有利な仕様の複雑さが増しています。病院や学校などの施設向けユーザーは100人分のバッチに対応するサイズのステンレス鋼製寸胴鍋を優先しており、コンシューマーブランドでは対応できない大量ニッチを形成しながら、深絞りプレスを保有する企業には収益性の高い分野となっています。

家庭用需要は引き続き基盤であり、売上の69.45%を占めるとともに、実用的なB2B分野では得られない感情的なブランディングの機会をもたらしています。ギフトレジストリーとホリデーシーズンのプロモーションが数量の急増を支え、インフルエンサーとのタイアップが年間を通じたエンゲージメントを育んでいます。「キッチンハック」のバイラル動画は、1枚のソテーパンがグリルプレスやピザ鉄板として機能することを紹介し、知覚価値を高めつつメーカーの多用途性の主張を裏付けています。パンデミック後のネスティングは週末のレシピ実験につながり、高級品への大出費よりもミッドティアへのアップグレードを引き起こすことが多く、価格ピラミッドの中間層を充実した状態に保っています。最後に、生涯にわたるハンドル交換などの修理志向プログラムがブランドロイヤルティを維持し、初回販売を超えてユニットあたりの収益を延長しています。

流通チャネル別:オムニチャネルの成熟が販売経路を定義する

オフライン小売が2025年の売上の66.58%を支配しているのは、買い物客がカードを切る前にフライパンを手に取って重さを確かめることを好むためです。デパートは実演コーナーを設け、シェフが昼食時に試食を調理することで、香りと購買意欲を結びつけています。しかしオンラインのカートはより大きく成長しています。欧州調理器具市場の買い物客は、360度写真が技術仕様とともに掲載されているブランドのウェブサイトから3.4%のコンバージョン率で購入し、これは静止画のみのリスティングの2倍の数字です。ライブストリームイベントは店頭デモを模倣しており、チャット形式のQ&Aにより最後の一押しへの躊躇を解消しています。軽量ネスト型梱包などの配送イノベーションが荷物の重量を18%削減し、アパレル配送とのコスト格差を縮小しています。

マーケットプレイスの大手は依然として価格競争の場であるため、ブランドはサードパーティを通じては入手できないカラー限定品やエングレービングサービスを提供するダイレクト・トゥ・コンシューマーポータルを開設しています。ハイパーマーケット内のクリック&コレクトハブは返品への不安を解消する一方、隣接する売り場での衝動買いの追加販売を促進しています。B2Bポータルは仕様購買を効率化しており、ホテルグループは3クリックで120枚の同一ソテーパンを再注文でき、電話なしでERPシステムに連携されます。オムニチャネルロイヤルティプログラムがデータを統合しています。店舗でレシートをスキャンするとオンラインで使用するのと同じウォレットにポイントが積み立てられ、タッチポイントをまたいでブランドの共鳴を強化します。欧州連合のデジタルサービス法(Digital Services Act)は偽造品リスティングの取り締まりを強化しており、正規メーカーにクリーンなマーケットプレイスの場を提供しています。

地域分析

ドイツの22.84%の収益シェアは、バーデン=ヴュルテンベルク州とバイエルン州に根付いた製造クラスターから生まれており、これらが全国の店舗で工学的信頼性を発揮しています。WMFやFisslerなどの国内ブランドは90%を超える家庭認知度を誇り、消費者信頼感が低下する時期でもプレミアムな棚スペースを確保できます。新築住宅への誘導加熱の導入率が60%を超えており、対応していないフライパンが早期に退役することで買い替えサイクルが短縮されています。連邦政府の気候インセンティブがキッチンの電化を共同で支援し、高性能なトライプライセットの需要をさらに押し上げています。2026年の炭素国境調整メカニズム(Carbon Border Adjustment Mechanism)によるアジア産金属原料へのCO₂関税の適用は、国内製造のコスト優位性を強化する可能性があります。

ポーランドの年平均成長率5.12%の予測は欧州調理器具市場の平均を上回っており、欧州連合の強靱化基金が2023〜2025年の間に一人当たり640ユーロの家計可処分所得を押し上げる効果をもたらしています。小売業の近代化により、ソビエト時代の市場がハイパーマーケットとeコマースロッカーに置き換わり、ワルシャワ以外では以前は入手困難だったブランド調理器具が陳列されるようになっています。外食産業の拡大は観光業の回復に伴い(2024年の訪問者数は前年比12%増加)、ホテルのキッチン向けの業務用寸胴鍋やベーキング用品の受注を押し上げています。ポドカルパチェ州の地元アルミニウム鋳造所が西欧メーカーからの委託鋳造を開始し、地域内にバリューチェーンの雇用を確保しています。政府の見習いプログラムが金属加工の技術人材パイプラインを強化し、競争力のある小売価格につながる生産コストの低下をもたらしています。

フランス、スペイン、イタリア、ベネルクス、北欧諸国は、スタイル、サステナビリティ、キッチンファッションのサイクルを軸にアップグレードが進む成熟したプレミアム志向のブロックを形成しています。フランスが2024年のPFAS規制から調理器具を除外するという決定は規制面での猶予をもたらしていますが、主要サプライヤーは将来的な適用範囲の拡大を先取りして依然としてセラミックラインを前進させています。スペインのエネルギー効率税控除は誘導加熱クックトップの購入をカバーし、暗黙的に対応フライパンへの買い替えを促しています。イタリアの職人的鋳鉄工房は地域の料理の物語に結びついたホーローの色を地域化することで差別化しています。コンパクトなキッチンを特徴とするベネルクスの家庭は、他地域のフルサイズセットに匹敵するマージンを持つスペース節約型スタッキング製品を好む傾向があります。北欧の消費者はリサイクル含有量のクレームへの支払い意欲が最も高く、生涯下取りバウチャーなどのサーキュラーエコノミーのパイロット事業のテストベッドとなっています。

競合状況

市場集中度は中程度のバンドにあり、上位5ブランドが2024年の市場シェアの大部分を占める中、Specialized Bakeware(専門ベーキング用品)や炭素鋼製中華鍋などのニッチでは新興ブランドが活躍する余地が残されています。Groupe SEBは幅広いポートフォリオの深さ(Tefal、WMF、All-Clad)と汎欧州流通契約を組み合わせ、入門価格帯のアルミニウムから高級銅製品まで同時にポジショニングすることを可能にしています。Meyer Groupはアジアの製造規模を活用しながら、品質管理についての小売業者への安心感を持たせるためにベルギーに欧州デザインセンターを構えています。FisslerとZwillingはゾーリンゲンの伝統と生涯修理保証を強調し、使い捨て文化を懸念する環境意識の高い消費者のロイヤルティを獲得しています。

2025年にも戦略的な統合が続きました。特筆すべきはKartesiaによるPyrexブランドを保有するInternational Cookware Groupの買収であり、これにより買収者の耐熱ガラス分野へのリーチが拡大し、金属製蓋との異なるカテゴリー間バンドルが可能になりました。ArdianによるRobot-CoupeおよびMagimixの買収交渉は、小型家電プラットフォームを調理器具エコシステムと連携させ、カウンタートップからクックトップへのアップセルの流れを生み出しています[4]出典:Drax Executive Search、「ArdianによるRobot-CoupeおよびMagimixの買収(Ardian Acquires Robot-Coupe and Magimix)」、drax.com。イノベーションの面では、Tefalの2025年の「鍋引き取り」プログラムが2027年までに2,000万個のリサイクルを約束しており、サステナビリティの実績を確立する見出しとなる一方、二次アルミニウム供給ループにも貢献しています。Fiskarsはテーブルウェアと切削工具を分離した後、新たな資本をスマートセンサー内蔵フライパンの開発に集中させており、正確な表面温度をモバイルアプリに中継することで調理器具とIoTキッチンをつなげています。

アジアの競合他社はプライベートレーベル契約を活用し、欧州のハイパーマーケットが自社ブランドで販売する低コストのフライパンをコンテナ単位で出荷しています。そのシェアは徐々に上昇しているものの、輸入金属への今後のCO₂課税や欧州連合のサプライチェーン適正化規制の施行という逆風に直面しています。欧州の中堅企業は、大手OEMが迅速に模倣できない限定版カラーや季節限定の形状を地域化することで対抗しています。スタートアップは着脱式ウォールナットハンドルやグラフェン複合コアなど単一の課題解決型イノベーションに挑み、クラウドファンディングで数百万ドルを調達してから委託生産で規模を拡大しています。全体として、製造の透明性、コーティングの安全性、サーキュラー物流へのブランドの持続的な投資が、コスト圧力だけでは勝敗が決まらなくなった市場における持続的な優位性の源泉を定義しています。

欧州調理器具業界のリーダー企業

Groupe SEB

Meyer Group Ltd.

Fiskars Group

Zwilling J.A. Henckels AG

Le Creuset Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tefalはフランスの小売業者とともに世界初の大規模なフライパンリサイクルプログラムを開始し、2027年までに2,000万個の調理器具回収を目標としています。

- 2025年6月:TefalとPaul Bocuseは、フランス製ステンレス鋼およびアルミニウム製品を特徴とするプレミアム調理器具コレクションを発表し、2025年9月のリリースを予定しています。

- 2025年4月:Fiskars Groupはビジネスエリアの分離を完了し、年間1,200万ユーロのコスト削減を実現するとともに、料理カテゴリーへの注力を強化しました。

- 2024年7月:ArdianはRobot-CoupeおよびMagimixの過半数株式取得に向けた独占交渉を開始し、プロフェッショナル向けおよびコンシューマー向け家電のリーダーシップを統合しました。

欧州調理器具市場レポートの調査範囲

調理器具とは、食料を調理するために使用される鍋、フライパン、ベーキングディッシュなど様々な調理用容器を指します。これらは家庭用・業務用のキッチンの両方において不可欠であり、食事の準備において重要な役割を果たしています。欧州調理器具市場は、製品、素材、流通チャネル、国別にセグメント化されています。製品別では、鍋・フライパン、調理ラック、調理器具、電子レンジ対応調理器具、圧力鍋にセグメント化されています。素材別では、ステンレス鋼、アルミニウム、ガラス、その他素材(セラミック)にセグメント化されています。流通チャネル別では、ハイパーマーケット・スーパーマーケット、専門店、オンライン、その他流通チャネル(地域ディーラー)にセグメント化されています。国別では、ドイツ、英国、フランス、ポーランド、イタリア、その他欧州にセグメント化されています。本レポートは、上記すべてのセグメントについて欧州調理器具市場の市場規模と価値(米ドル)による予測を提供しています。

| コア調理器具 | フライパン(フライ/ソテー、グリル、中華鍋/カダイ、クレープ) |

| 鍋(ソース、ストック、ダッチオーブン) | |

| 圧力鍋・蒸し器 | |

| 調理器具セット | |

| 専門調理器具 | ダッチオーブン・キャセロール |

| 専門調理器具(イドゥリ鍋、アパム鍋、BBQグリルパンなど) | |

| ベーキング用品(オーブン用調理器具、マフィントレイ、ケーキ型など) | |

| アクセサリー(蓋、ハンドル) |

| ステンレス鋼 |

| アルミニウム |

| 鋳鉄 |

| 炭素鋼 |

| 銅 |

| セラミック/ガラス |

| シリコーン |

| その他コーティング基材 |

| 家庭用 |

| 業務用(ホレカ、施設、ケータリング) |

| オフライン小売 | スーパー/ハイパーマーケット |

| デパート | |

| 専門店 | |

| オンライン | eコマースマーケットプレイス |

| ブランド直営ウェブショップ | |

| B2B/直接販売 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 製品タイプ別(価値) | コア調理器具 | フライパン(フライ/ソテー、グリル、中華鍋/カダイ、クレープ) |

| 鍋(ソース、ストック、ダッチオーブン) | ||

| 圧力鍋・蒸し器 | ||

| 調理器具セット | ||

| 専門調理器具 | ダッチオーブン・キャセロール | |

| 専門調理器具(イドゥリ鍋、アパム鍋、BBQグリルパンなど) | ||

| ベーキング用品(オーブン用調理器具、マフィントレイ、ケーキ型など) | ||

| アクセサリー(蓋、ハンドル) | ||

| 素材別(価値) | ステンレス鋼 | |

| アルミニウム | ||

| 鋳鉄 | ||

| 炭素鋼 | ||

| 銅 | ||

| セラミック/ガラス | ||

| シリコーン | ||

| その他コーティング基材 | ||

| エンドユーザー別(価値) | 家庭用 | |

| 業務用(ホレカ、施設、ケータリング) | ||

| 流通チャネル別(価値) | オフライン小売 | スーパー/ハイパーマーケット |

| デパート | ||

| 専門店 | ||

| オンライン | eコマースマーケットプレイス | |

| ブランド直営ウェブショップ | ||

| B2B/直接販売 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州調理器具市場の現在の価値はいくらですか?

市場は2026年に79億4,000万米ドルと評価されており、2031年までに94億8,000万米ドルに達すると予測されています。

欧州で調理器具の売上をリードする国はどこですか?

ドイツが製造業の伝統と誘導加熱クックトップの高い普及率を背景に22.84%のシェアで収益のトップを占めています。

最も速く成長しているセグメントはどれですか?

ダッチオーブンやニッチなベーキング用品などの専門調理器具は、2031年にかけて年平均成長率4.85%で拡大すると予測されています。

オンライン調理器具の販売はどのくらいのペースで上昇していますか?

eコマースは年平均成長率4.46%で成長する見込みであり、拡張現実を活用した可視化とダイレクト・トゥ・コンシューマー戦略の恩恵を受けています。

将来の素材選択に影響を与える規制トレンドとは何ですか?

PFASを規制し耐久性エコデザインを義務付ける欧州連合のイニシアティブが、メーカーをセラミックおよびリサイクル金属ソリューションへと誘導しています。

最終更新日: