自動車用チップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

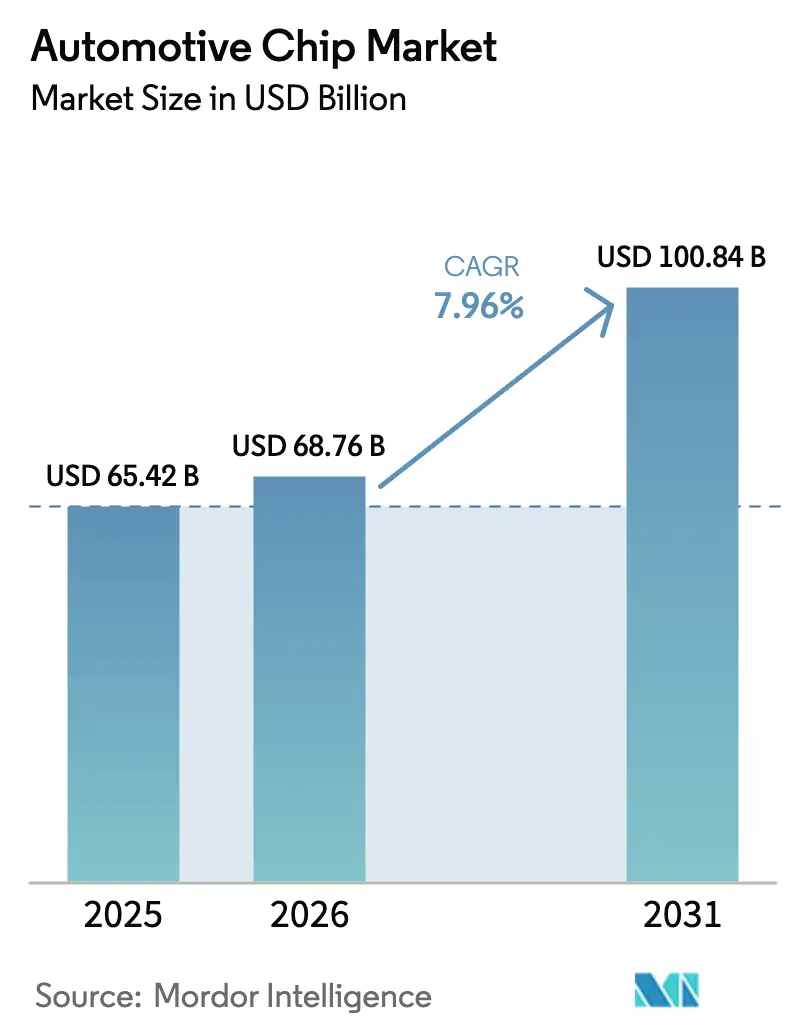

| 市場規模 (2026) | 68.76 十億米ドル |

| 市場規模 (2031) | 100.84 十億米ドル |

| 成長率 (2026 - 2031) | 7.96% CAGR |

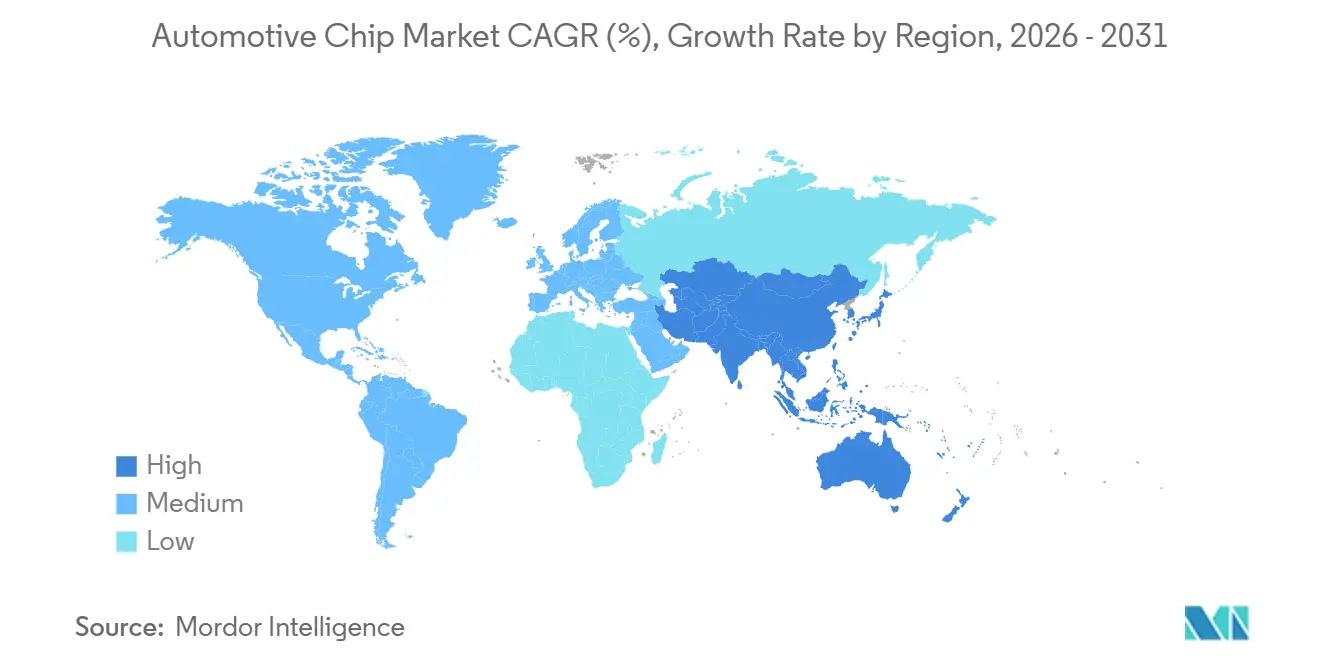

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

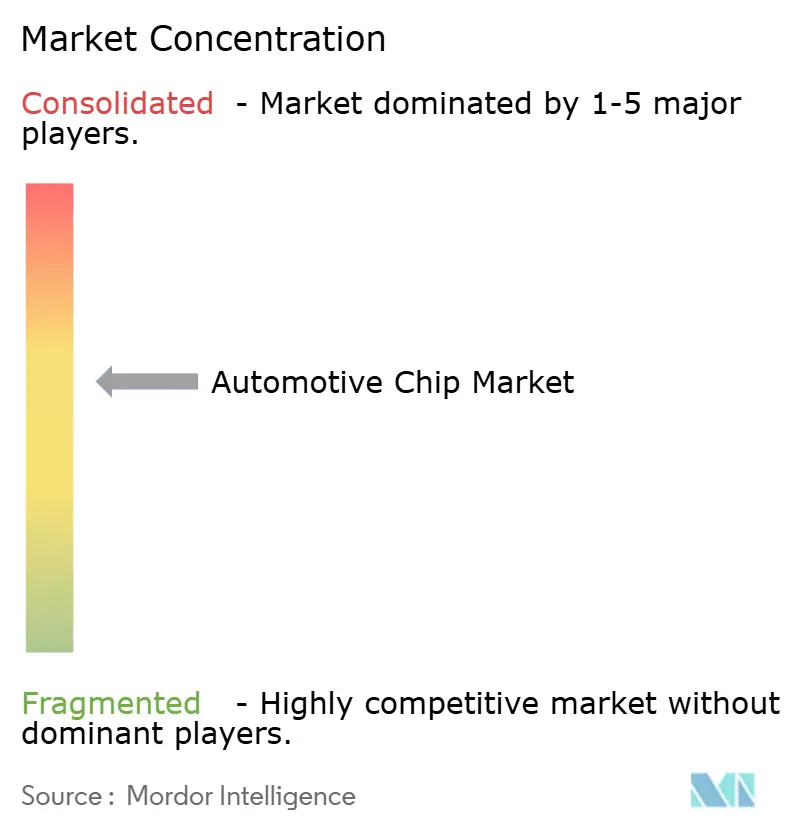

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用チップ市場分析

自動車用チップ市場規模は、2025年の654億2,000万米ドルから2026年には687億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.96%で推移し、2031年までに1,008億4,000万米ドルに達すると予測されています。ソフトウェア定義車両プログラム、ワイドバンドギャップパワーデバイス、および国内ウェーハ生産能力に対する政府のインセンティブが、あらゆる車両ドメインにわたるシリコン需要を押し上げています。マイクロコントローラはリアルタイム安全機能に不可欠であり続けていますが、ゾーナルゲートウェイが数十の旧来の制御ユニットに取って代わるにつれ、先進ノードのシステムオンチップがシェアを拡大しています。バッテリーコストの均衡化が電池式電気自動車(BEV)の普及を加速させ、1台あたりのパワーディスクリートおよびセンサーの価値を2倍にしています。米国のCHIPSおよび科学法や欧州チップス法などの投資プログラムは、自動車用半導体の戦略的重要性を裏付けています。同時に、28〜45ナノメートルラインの慢性的な混雑がリードタイムを長期化させており、ティア1サプライヤーは生産能力の前払いや電力デバイス生産の垂直統合を余儀なくされています。

主要レポートのポイント

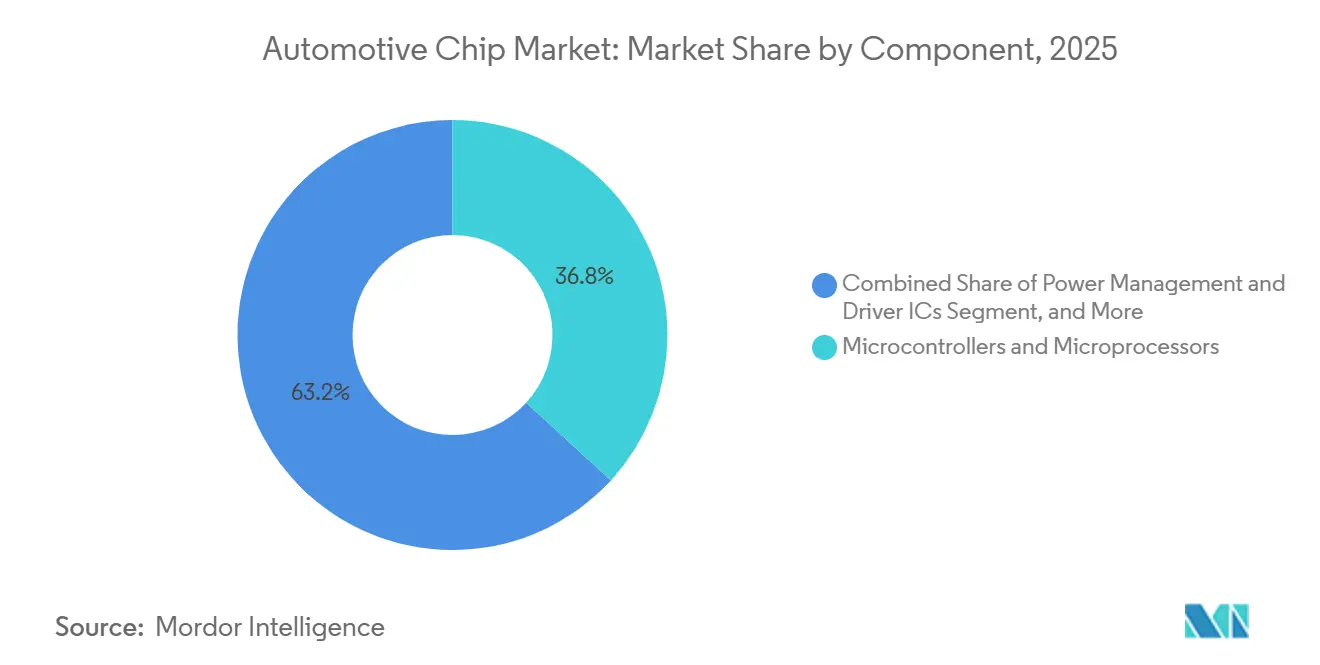

- コンポーネント別では、マイクロコントローラおよびマイクロプロセッサが2025年の売上高の36.82%を占め、自動車用チップ市場の最大セグメントとなっており、年平均成長率8.01%で拡大しています。

- 製造ノード別では、23〜45ナノメートルクラスが2025年に44.57%を占め、10ナノメートル以下のノードは4 nmおよび5 nmのADASコンピュートプログラムを背景に年平均成長率7.99%で拡大すると予測されています。

- 半導体材料別では、シリコンが2025年に75.92%を維持し、一方で窒化ガリウムは車載充電器の効率向上を背景に最速の年平均成長率8.09%を記録すると見込まれています。

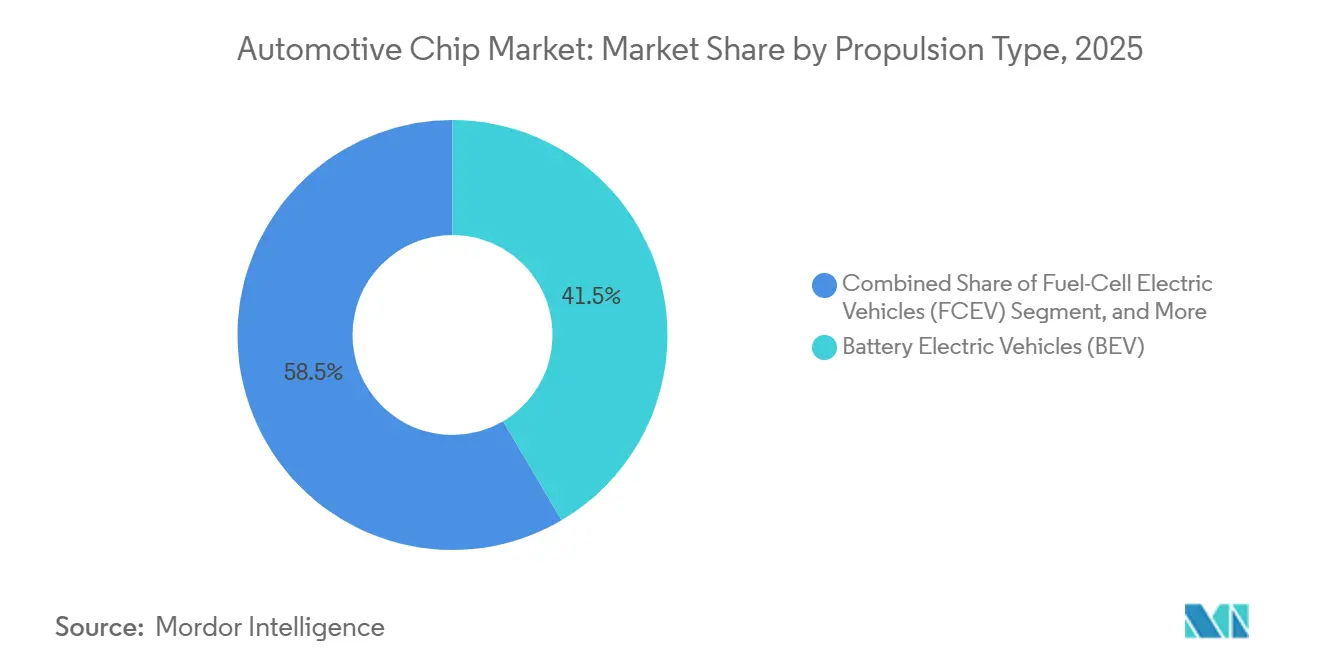

- 推進タイプ別では、BEVが2025年に41.53%を占め、800ボルトプラットフォームの普及を背景に2031年まで年平均成長率8.17%で拡大すると予測されています。

- 車両クラス別では、乗用車が2025年に60.48%を占め、レベル3機能が中間セグメントモデルに普及するにつれ年平均成長率8.33%で成長すると見込まれています。

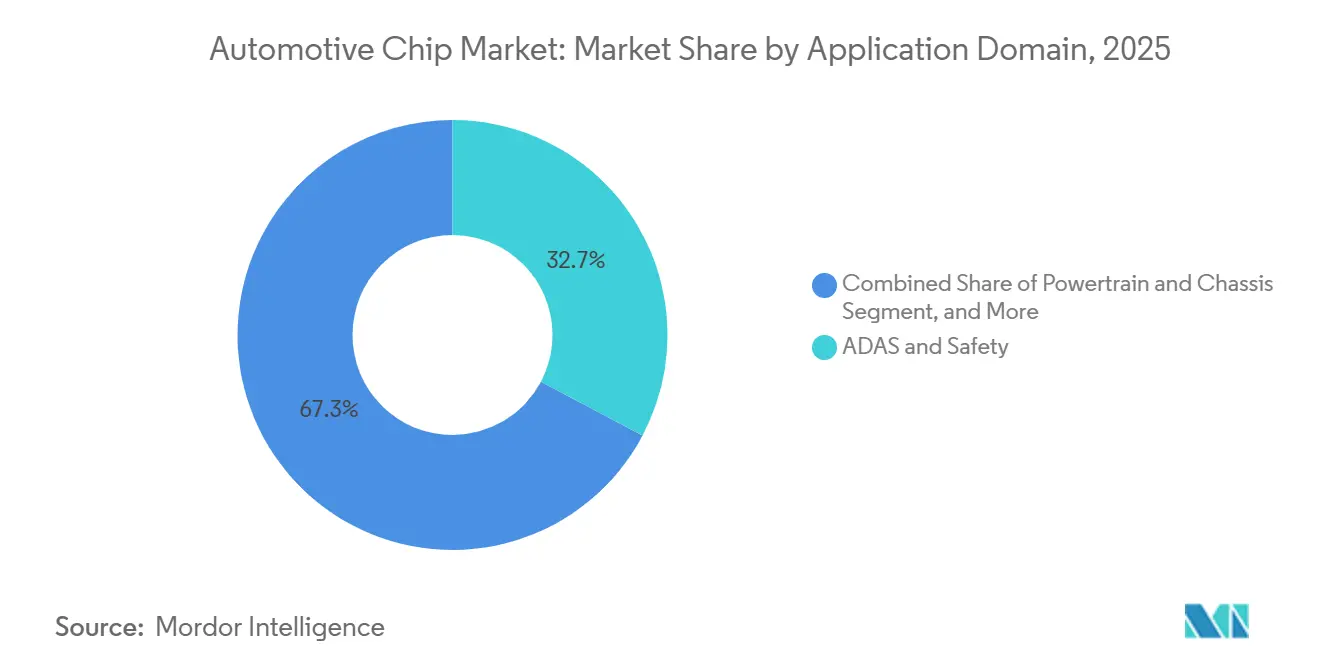

- アプリケーションドメイン別では、ADASおよび安全が2025年に32.74%を占め、国連規則157号が適用範囲を拡大するにつれ最高の年平均成長率8.28%を記録すると予測されています。

- エンドマーケット別では、OEM搭載電子機器が2025年に81.63%を占め、フリートが旧来の資産をアップグレードするにつれアフターマーケット後付けが年平均成長率8.05%を記録すると見込まれています。

- 地域別では、アジア太平洋が2025年に40.61%でトップとなり、中国の新エネルギー車ロードマップに支えられ最速の年平均成長率8.41%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用チップ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ソフトウェア定義型およびゾーナル電子アーキテクチャへの移行加速 | +1.8% | ドイツ、米国、中国での早期採用を伴うグローバル | 中期(2〜4年) |

| 高電圧EVプラットフォームにおけるSiCおよびGaNパワーデバイスの急速な採用 | +1.5% | APACが中核、北米および欧州への波及 | 中期(2〜4年) |

| L3以上のADASを可能にする4 nm / 5 nm自動車用SoCに向けたOEMの推進 | +1.3% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| シリコン含有量を高める政府義務付けのサイバーセキュリティおよびOTA標準(UNECE R155/R156) | +1.1% | 欧州、北米、APACでの段階的採用 | 短期(2年以内) |

| BEV普及を加速するバッテリーコストの均衡化 | +1.4% | グローバル、中国・欧州・北米で最も顕著 | 短期(2年以内) |

| ティア1の市場投入期間を短縮するチップレットベースのモジュラー設計 | +0.9% | 日本、米国、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソフトウェア定義型およびゾーナル電子アーキテクチャへの移行加速

自動車メーカーは最大150の制御ユニットを、マルチコアプロセッサ上でコンテナ化されたソフトウェアを実行する少数のゾーナルゲートウェイに集約しています。この統合により、ゾーナルコントローラには耐障害性CPU、時間敏感ネットワークスイッチ、およびセキュアな電源管理ICが必要となるため、1台あたりのシリコン含有量が最大30%増加します。BMWのノイエ・クラッセプラットフォームは、配線重量を40%削減し統合コストを削減する集中型チップを採用する予定です。フォルクスワーゲンとHorizon Roboticsの協力関係は、リリースサイクルを短縮できるならOEMが知的財産を共有することを証明しています。センサーフュージョンがサブミリ秒のレイテンシを必要とするため、10 Gbps対応のイーサネットPHYが重要なイネーブラーとして台頭しています。[1]Texas Instruments、「DP83TD510E シングルペアイーサネットPHY」、Texas Instruments、ti.com

高電圧EVプラットフォームにおけるSiCおよびGaNパワーデバイスの急速な採用

炭化ケイ素および窒化ガリウムコンポーネントは、熱ドリフトなしに最大350 kWの急速充電を可能にする800ボルトバッテリーパックをサポートし、80%充電状態までの充電時間を15分以下に短縮します。onsemiのEliteSiC M3eモジュールは200°Cのジャンクション温度に耐え、自動車メーカーがインバータクーラーを4分の1削減し、1台あたり50米ドルの材料を削減できるようにします。[2]onsemi、「EliteSiC M3e パワーモジュール」、onsemi、onsemi.com フォルクスワーゲンの炭化ケイ素部品に対する5年間の数量保証は、ワイドバンドギャップデバイスに付与された戦略的価値を強調しています。GlobalFoundriesとonsemiによる300 mmウェーハ上での窒化ガリウム共同研究開発は、2027年までにコストを半減させることを目指しています。[3]GlobalFoundries、「GlobalFoundriesとonsemiが窒化ガリウム技術の進歩に向けて協力」、GlobalFoundries、gf.com

レベル3以上のADASを可能にする4 nm / 5 nm自動車用SoCに向けたOEMの推進

レベル3ハイウェイパイロットは、60 Wの消費電力内で300 TOPSの推論処理を必要とします。5 nmでテープアウトされたMobileyeのEyeQ6 Liteは、24 Wで34 TOPSを供給し、効率が40%向上し、現在は中間セグメントセダン向けに180米ドルで価格設定されています。ルネサスは、Cortex-A720クラスターと専用ニューラルエンジンを組み合わせ、ホンダの2027年発売向けに3 nmデバイスをサンプリングしています。先進ノードは非繰り返しコストを5億米ドル以上に引き上げますが、ISO 26262 ASIL-D承認が完了すると、サプライヤーは18ヶ月の独占設計期間を獲得します。ファウンドリは、冗長メタライゼーションとECCメモリ構造を追加することで信頼性への懸念に応えています。

シリコン含有量を高める政府義務付けのサイバーセキュリティおよびOTA標準

国連規則155号は、ハードウェアに固定されたセキュアブートと生涯にわたる鍵管理を義務付け、電子ユニットあたり5〜15米ドルを追加します。規則156号は無線更新ログの監視を拡張し、監査証跡を簡素化する集中型コンピュートレイアウトを優遇します。NXPのS32G3は、100ミリ秒以内にファームウェアを認証するハードウェア暗号を統合し、点火を遅らせることなく月次パッチサイクルを可能にします。欧州連合サイバーセキュリティ機関による今後のポスト量子推奨事項は、2028年までに格子ベースのアクセラレータへの需要を促進するでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新工場にもかかわらず慢性的な28〜45 nmファウンドリ生産能力のボトルネック | -1.2% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| 中堅サプライヤーに負担をかける機能安全(ISO 26262 / ASIL-D)認証コスト | -0.8% | グローバル、特にAPACの中小サプライヤーに影響 | 長期(4年以上) |

| 車内ドメイン向け3Dパッケージングにおける熱管理ヘッドルームの限界 | -0.5% | グローバル、プレミアム車両セグメントでより高い影響 | 長期(4年以上) |

| 中国OEM向けEDA / IPに対する輸出規制 | -0.7% | 中国、APACへの二次的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新工場にもかかわらず慢性的な28〜45 nmファウンドリ生産能力のボトルネック

自動車用マイクロコントローラは、アナログおよび組み込みフラッシュブロックが実績のある成熟した28〜45 nmプラットフォームに依存しています。世界のファウンドリ稼働率は2025年を通じて95%を超え、リードタイムが40週を超え、価格が二桁台で上昇しました。米国およびドイツの新工場は2027年以降にしか生産能力を追加できず、認定により自動車向け量産は2030年近くになる見込みです。ティア1サプライヤーは、柔軟性と引き換えにウェーハを保証するテイク・オア・ペイ契約で対応しています。

中堅サプライヤーに負担をかける機能安全認証コスト

ISO 26262 ASIL-Dは徹底的な故障注入とプロセス監査を要求し、2,000〜5,000万米ドルのコストがかかり、テープアウトを最大2年遅延させます。小規模なファブレス企業は費用削減のために事前認定済みIPブロックをライセンス供与するようになりましたが、アーキテクチャの独自性を失い、マージンが最大8パーセントポイント圧縮されます。ニューラルネットワークアクセラレータは、従来の決定論的テストが不十分であり、SOTIF検証レイヤーがさらなるコストを追加するため、問題を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マイクロコントローラがレガシードメインを支え、センサーが急増

マイクロコントローラおよびマイクロプロセッサは2025年の売上高の36.82%を占め、エンジン、シャシー、ボディコントローラが低レイテンシの決定論的ロジックに依存し続けているため、自動車用チップ市場の最大セグメントとなっています。しかしセンサーは最も成長の速いセグメントであり、年平均成長率8.01%で拡大しています。レーダー、カメラ、LiDARアレイは、欧州、北米、日本において自動緊急ブレーキシステムに義務付けられています。センサーに関連する自動車用チップ市場規模は、レベル3以上の機能がコンパクトカーに普及するにつれ、2031年までに2倍になると見込まれています。電源管理ICはBEVインバータと同等に拡大し、IGBTやMOSFETなどのディスクリートデバイスは15〜18%のシェアを維持しています。メモリは、無線地図ダウンロードとインフォテインメントキャッシングの増加から恩恵を受け、堅調なニッチ市場であり続けています。

OEMはマイクロコントローラとセキュリティモジュール間の緊密なソフトウェア統合に依存し、シリコンを過剰設計することなくISO 26262準拠を確保しています。一方、システムサプライヤーはレーダートランシーバーとマイクロプロセッサを単一のモールドコンパウンド内にパッケージングし、プリント回路基板の面積を30%削減しています。この収束によりコンポーネントの境界が曖昧になり、コンシューマーエレクトロニクスのセンサーベンダーからの新たな競争を招いています。車両がゾーナルアーキテクチャに移行するにつれ、安全アイランドとギガビットイーサネットMACを備えた混合信号マイクロコントローラが旧来の16ビットユニットに取って代わり、将来のソフトウェア機能のための機能的ヘッドルームを向上させると期待されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製造ノード別:レガシーラインが依然として主流、先進ノードが加速

23〜45ナノメートルクラスは2025年出荷量の44.57%を占め、組み込みフラッシュライブラリ、アナログIPおよびISO 26262ツールフローがこれらのジオメトリで成熟しているため、単一最大の自動車用チップ市場シェアを持っています。10ナノメートル以下のノードは、集中型コンピュートドメインが50 Wの消費電力内で200 TOPSのAI推論を必要とするため、2031年まで年平均成長率7.99%で拡大すると予測されています。この移行は、現在1設計あたり5億米ドルを超える非繰り返しエンジニアリング費用にもかかわらず、先進プロセスに関連する自動車用チップ市場規模を拡大させます。ティア1サプライヤーは、単一の5ナノメートルシステムオンチップが最大10個の40ナノメートルマイクロコントローラに取って代わり、部品表と配線ハーネスの長さを削減できるため、より高いコストを受け入れています。

ファウンドリは、冗長メタライゼーション、ECC SRAMおよび追加のスクライブラインモニターを追加することで安全要求に応え、初回の自動車認定が24ヶ月以内に完了するようにしています。QualcommとMobileyeはすでに4ナノメートルおよび5ナノメートル部品をテープアウトし、かつてレガシーファブを所有する統合デバイスメーカーに予約されていた設計スロットを獲得しています。供給リスクをヘッジするため、自動車メーカーはウェーハ開始を保証するが複数年の数量コミットメントを必要とする生産能力契約を締結しています。成熟した90ナノメートル以上のノードはパワーディスクリートおよび高電圧アナログに引き続き有効ですが、価値プールはソフトウェア定義機能を無線で解放できるロジック密度の高い製品にシフトしています。

半導体材料別:シリコンがリード、ワイドバンドギャップデバイスが急増

シリコンは2025年の売上高の75.92%を占めました。これは、マイクロコントローラ、メモリ、ネットワークICにわたるトランジスタあたりのコストで他の基板が匹敵できないためです。窒化ガリウムは、車載充電器が98%の効率に移行し受動部品を縮小するにつれ、年平均成長率8.09%で成長すると予測されています。炭化ケイ素はすでに自動車用チップ市場規模の12〜14%を占め、シリコンIGBTと比較して導通損失を30%削減する800ボルト牽引インバータに定着しています。

垂直統合が価格曲線を変えています。onsemiのWolfspeedとの長期ウェーハ契約は2027年まで炭化ケイ素の原材料を確保し、GlobalFoundriesとの協力関係は2027年までに300 mmでの窒化ガリウムコストを半減させることを目指しています。400ボルトハイブリッド向けのシリコンとのコスト均衡は5年以内に実現する可能性があり、プレミアムBEVを超えた採用が広がります。ガリウムヒ素とリン化インジウムはレーダーとLiDARのニッチを占めますが、合わせてシェアは3%未満にとどまります。OEMが効率向上を追求するにつれ、シリコンがロジックとメモリを支配し続けるとしても、ワイドバンドギャップ基板はパワーデバイスの全体的な自動車用チップ市場シェアを引き上げると期待されています。

推進タイプ別:BEVがドル含有量を牽引、ハイブリッドがギャップを埋める

バッテリー電気自動車は2025年の売上高の41.53%を占め、推進カテゴリの中で最速の8.17%で2031年まで成長すると見込まれています。各BEVには1,200米ドル相当の半導体が搭載されており、インバータ、車載充電器、バッテリー管理システムが数百のパワーディスクリートと数十のマイクロコントローラを必要とするため、内燃機関モデルの約2.5倍の金額となっています。

ハイブリッドおよびプラグインハイブリッドは2025年に22〜25%のシェアを維持し、充電インフラが遅れているが燃費規制が厳しくなっている市場にサービスを提供しています。内燃機関パワートレインは依然として約3分の1のユニットを占めていますが、充電ネットワークの拡大に伴い段階的に減少しています。燃料電池車は水素インフラの不足により1%未満にとどまっています。ミックスシフトは、総車両需要が横ばいであっても1台あたりの平均シリコン費用を引き上げることで自動車用チップ市場規模を拡大させます。ワイドバンドギャップパワーモジュールとバッテリー監視ICを支配するサプライヤーが推進移行を最も活用できる立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車両クラス別:乗用車が数量を支配、商用フリートが追い上げ

乗用車は2025年の売上高の60.48%を生み出し、レベル3自動運転が主流機能となるにつれ年平均成長率8.33%で拡大すると予測されています。中間セグメントセダンは現在5〜7台のカメラ、3台のレーダー、1台のドライバーモニタリングセンサーを統合し、1台あたりのシリコン支出を900米ドルに近づけています。小型商用車は自動車用チップ市場シェアの約4分の1を占め、リアルタイムテレマティクスと衝突回避システムを重視するeコマース配送需要に支えられています。

大型トラックとバスは2025年に約11%を占めましたが、電動化シャシーでプラトーニングと自動ドック機能が展開されるにつれ加速するでしょう。規制の影響は欧州で顕著であり、一般安全規則は2024年からすべての新型乗用車に自動緊急ブレーキとレーンキーピングを義務付けています。フリートがデジタル化するにつれ、商用クラスの接続ゲートウェイとスマートタコグラフに関連する自動車用チップ市場規模はユニット成長を上回るでしょう。大型車両向けにADASスタックを調整するスタートアップは、大手企業が乗用車プラットフォームを優先するため、早期シェアを獲得できる可能性があります。

アプリケーションドメイン別:ADASがリード、パワートレインが戦略的重要性を維持

先進運転支援および安全システムは2025年の売上高の32.74%を占め、欧州と日本で新型車への自動レーンキーピングを義務付ける国連規則157号に後押しされ、2031年まで最高の年平均成長率8.28%を記録します。単一のレベル2以上のスタックは現在最大12台のカメラ、5台のレーダー、2台のLiDARユニットを組み合わせ、100〜300 TOPSの推論を必要とするデータストリームを生成します。

パワートレインとシャシーは2025年に約29%のシェアを維持し、電動化がハイカレントゲートドライバとリアルタイムトルク制御の必要性を倍増させるため引き続き重要です。テレマティクスとインフォテインメントは、消費者が常時接続キャビンを求めるため、自動車用チップ市場規模の約5分の1を占めています。ボディおよびコンビニエンス電子機器とバッテリー管理システムが残りを構成していますが、OEMが1つのプロセッサ上で複数のソフトウェアドメインをホストするゾーナルコントローラに移行するにつれ、それぞれが恩恵を受けます。境界の曖昧化は、将来の入札がADAS、インフォテインメント、接続性を単一のSoCにバンドルすることを意味し、ベンダー選定基準をディスクリートハードウェア仕様よりもソフトウェアエコシステムを中心に再形成します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドマーケット別:OEM搭載が主流、アフターマーケット後付けが勢いを増す

OEM搭載電子機器は2025年の自動車用チップ市場シェアの81.63%を占め、自動車メーカーが保証および型式認定規則を満たす工場装着マイクロコントローラ、センサー、パワーデバイスを統合したことで、業界売上高の最大セグメントを確保しました。このセグメントは自動車用チップ市場規模を純正装備モデルサイクルと緊密に連動させており、新しい車両世代ごとにシリコン需要が即座に高まります。2026年から2031年にかけて、OEMレーンは1台あたりのシリコン含有量が世界の生産台数が横ばいでも増加するため、ヘッドライン成長率をわずかに下回るペースで拡大すると予測されています。対照的に、アフターマーケット後付けソリューションは、フリートオペレーターが保険および規制上の安全基準を満たすために既存資産をデジタル化するにつれ、年平均成長率8.05%を記録すると予測されています。

各後付けADASキットは、車両のCAN-FDネットワークを活用するレーダーセンサー、画像プロセッサ、ゲートウェイマイクロコントローラを含む200〜400米ドルの半導体を追加します。5年以上経過した商用フリートへのインテリジェント速度支援義務付けに関する欧州の提案が実現すれば、年間1,500万台の後付け候補が解放され、2030年までに30億米ドル以上の追加半導体売上高をもたらす可能性があります。北米の保険会社はすでにテレマティクス対応トラックに対して二桁台の保険料割引を提供しており、無線更新機能を備えたアフターマーケットゲートウェイへの需要を刺激しています。インストーラーが工場ツールなしに独自のCANメッセージをデコードしなければならないため、統合の複雑さが主な障壁であり、マルチブランド車両アクセスを持つティア1サプライヤーが有利です。事前認定済みセンサーモジュールとプラグアンドプレイソフトウェアをバンドルするベンダーは、フリートが完全な車両交換を先送りしながら迅速なコンプライアンス上の利点を追求するにつれ、早期シェアを獲得できる立場にあります。

地域分析

アジア太平洋は2025年の世界売上高の40.61%を生み出し、2035年までに新車の2台に1台を電気またはプラグインハイブリッドにするという中国の要件に支えられ、2031年まで最速の年平均成長率8.41%を達成すると予測されています。BYDやNIOなどの国内メーカーは輸出規制を回避するために国産マイクロコントローラを統合しており、この動きが地域のドル含有量を引き上げています。日本と韓国は、ローカルの高帯域幅メモリと最高クラスのCPUタイルを組み合わせるチップレット研究コンソーシアムを育成し、次世代集中型コンピュートソケットを獲得する立場を整えています。インドは1台あたりのシリコン支出で遅れをとっていますが、91億米ドルの電子機器インセンティブが2028年までに国内組立能力を2倍に引き上げる可能性があります。

北米と欧州は合わせて2025年の売上高の約46%を占め、527億米ドルの米国CHIPSプログラムと430億ユーロの欧州チップス法に支えられています。米国の自動車メーカーは2021年の不足後にサプライラインのリスクを軽減するため国内調達のマイクロコントローラを優先しており、インテルのアリゾナへの投資は2027年から最前線のロジック生産能力を追加します。欧州は規制スケジュールがBEVとADASの展開を加速させるため、1台あたりの半導体支出が平均650米ドルと世界最高水準を維持しています。InfineonのドレスデンへのEUR 10億の拡張とSTMicroelectronicsのカターニア炭化ケイ素推進がブロックのパワーデバイスリーダーシップを強固にしています。

中東・アフリカと南米が残りの13%を分け合っていますが、両地域とも成長の局所的な集積を示しています。サウジアラビアの官民EV投資はハイカレント窒化ガリウム充電器への需要を引き込み、ブラジルのRota 2030燃費目標はフレックス燃料パワートレインにマイクロコントローラの価値を追加しています。現地組立は限られており、ほとんどのチップはアジアのファウンドリから輸入され続けているため、物流コストが高止まりしています。

競合環境

上位10社のサプライヤーが2025年の売上高の推定62%を占め、中程度の集中プロファイルを示しています。STMicroelectronics、Infineon、NXP、Renesas、Texas Instruments、onsemiなどの統合デバイスメーカーは、長期ウェーハ生産を確保し、ファブレスの競合他社が匹敵するのに苦労する独自のアナログ知的財産を組み込むことで、マイクロコントローラとパワーディスクリートの既存地位を守っています。ファブレスの挑戦者であるQualcomm、Mobileye、Horizon Roboticsは、TSMCとSamsungファウンドリでの4 nmおよび5 nm生産能力へのアクセスを活用し、50 Wあたり200〜300 TOPSを達成しながら自社ファブの固定費を回避しています。

戦略的動向はワイドバンドギャップ基板の垂直制御に集中しています。onsemiは複数年のWolfspeed契約を通じて炭化ケイ素ウェーハの原材料を確保し、GlobalFoundriesはonsemiと提携して窒化ガリウムを300 mmに移行し、2027年までにコストを半減させることを目指しています。Infineonはドレスデンのパワーディスクリートラインを倍増させるために10億ユーロのドイツ補助金を確保し、28〜45 nmマイクロコントローラの自社生産能力を保証しています。特許の強度が高まっており、onsemi、Infineon、Wolfspeedは合わせて2023〜2025年に出願された炭化ケイ素MOSFETの半数以上を保有し、後発参入者に対するライセンス障壁を高めています。

中国の新興破壊者はADAS SoCを西側の基準より25%安く価格設定していますが、ツールチェーンの禁輸措置に直面しています。欧州のスタートアップは現在、AIアクセラレータに注力する大手企業が手を付けていないイーサネットスイッチとLiDARフォトニクス分野を標的にしています。チップレットエコシステムにより、ティア1企業は複数のベンダーからCPU、GPU、メモリタイルを組み合わせ、非繰り返しエンジニアリングコストを35%削減し設計サイクルを18ヶ月に圧縮できますが、熱スタッキングは未解決のエンジニアリング課題として残っています。

自動車用チップ産業リーダー

Infineon Technologies AG

NXP Semiconductors N.V.

Renesas Electronics Corp.

STMicroelectronics N.V.

Texas Instruments Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:GlobalFoundriesとonsemiが垂直型窒化ガリウムトランジスタのプロセス設計キットを完成させ、顧客認定に対応した初の自動車グレード300 mm GaNフローが完成しました。

- 2025年12月:GlobalFoundriesとonsemiが垂直型窒化ガリウム技術の商業化に向けた協力を発表し、2027年までに98%効率の充電器を目標としています。

- 2025年10月:onsemiが垂直型GaNロードマップを発表し、98%のコンバータ効率と2027年までにワイドバンドギャップセグメントの15〜20%のシェアを約束しました。

- 2025年9月:QualcommとBMWが、Snapdragon Ride Flexが2027年からノイエ・クラッセのゾーナルコンピュートを駆動し、150個のECUを3つのゲートウェイに集約することを確認しました。

世界の自動車用チップ市場レポートの調査範囲

自動車用チップは車両向けに特化した集積回路です。これらのチップは現代の自動車に不可欠であり、エンジン制御、安全機能、インフォテインメントシステムを管理しています。燃料噴射、アンチロックブレーキ(ABS)、エアバッグ展開、ナビゲーション、エンターテインメントなどの重要な機能を監視しています。技術の進歩に伴い、これらのチップは進化し、自律走行、強化された接続性、高度な安全対策などの機能をサポートするようになっています。本調査は、自動車製造においていくつかのアプリケーションに使用されるいくつかのコンポーネントの販売から生み出される売上高を追跡しています。また、市場に影響を与える成長市場トレンドとマクロ経済要因も追跡しています。

自動車用半導体市場レポートは、コンポーネント別(マイクロコントローラおよびマイクロプロセッサ、電源管理およびドライバIC、ディスクリートパワーデバイス、センサー、メモリ、接続およびネットワークIC、その他コンポーネント)、製造ノード別(10 nm以下、11〜22 nm、23〜45 nm、45 nm超)、半導体材料別(シリコン、炭化ケイ素、窒化ガリウム、その他材料)、推進タイプ別(ICE、HEV/PHEV、BEV、FCEV)、車両クラス別(乗用車、小型商用車、大型商用車およびバス)、アプリケーションドメイン別(パワートレインおよびシャシー、ADASおよび安全、ボディコンフォートおよびコンビニエンス、テレマティクスインフォテインメントおよび接続性、BMS)、エンドマーケット別(OEM搭載、アフターマーケット後付け)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| マイクロコントローラおよびマイクロプロセッサ |

| 電源管理およびドライバIC |

| ディスクリートパワーデバイス(IGBT、MOSFET、SiC、GaN) |

| センサー(画像、LiDAR、レーダー、MEMS) |

| メモリ(DRAM、NAND、NOR) |

| 接続およびネットワークIC(イーサネット、CAN-FD、LIN、FlexRay) |

| その他コンポーネント |

| 10 nm以下 |

| 11〜22 nm |

| 23〜45 nm |

| 45 nm超 |

| シリコン(Si) |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| その他半導体材料 |

| 内燃機関(ICE)車両 |

| ハイブリッドおよびプラグインハイブリッド電気自動車(HEV / PHEV) |

| バッテリー電気自動車(BEV) |

| 燃料電池電気自動車(FCEV) |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCVおよびバス) |

| パワートレインおよびシャシー |

| 先進運転支援および安全 |

| ボディ、コンフォートおよびコンビニエンス |

| テレマティクス、インフォテインメントおよび接続性 |

| バッテリー管理システム(BMS) |

| OEM搭載(工場装着) |

| アフターマーケット後付け |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他アジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他アフリカ |

| コンポーネント別 | マイクロコントローラおよびマイクロプロセッサ | |

| 電源管理およびドライバIC | ||

| ディスクリートパワーデバイス(IGBT、MOSFET、SiC、GaN) | ||

| センサー(画像、LiDAR、レーダー、MEMS) | ||

| メモリ(DRAM、NAND、NOR) | ||

| 接続およびネットワークIC(イーサネット、CAN-FD、LIN、FlexRay) | ||

| その他コンポーネント | ||

| 製造ノード別 | 10 nm以下 | |

| 11〜22 nm | ||

| 23〜45 nm | ||

| 45 nm超 | ||

| 半導体材料別 | シリコン(Si) | |

| 炭化ケイ素(SiC) | ||

| 窒化ガリウム(GaN) | ||

| その他半導体材料 | ||

| 推進タイプ別 | 内燃機関(ICE)車両 | |

| ハイブリッドおよびプラグインハイブリッド電気自動車(HEV / PHEV) | ||

| バッテリー電気自動車(BEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両クラス別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCVおよびバス) | ||

| アプリケーションドメイン別 | パワートレインおよびシャシー | |

| 先進運転支援および安全 | ||

| ボディ、コンフォートおよびコンビニエンス | ||

| テレマティクス、インフォテインメントおよび接続性 | ||

| バッテリー管理システム(BMS) | ||

| エンドマーケット別 | OEM搭載(工場装着) | |

| アフターマーケット後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他アジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

レポートで回答される主要な質問

2031年の自動車用チップ市場の予測金額は?

自動車用チップ市場は2031年までに1,008億4,000万米ドルに達すると予測されています。

2031年まで最速の成長に貢献する地域ブロックはどこですか?

アジア太平洋は、中国、日本、韓国がEV義務化を拡大するにつれ、最速の年平均成長率8.41%を記録すると見込まれています。

ワイドバンドギャップデバイスが電気自動車で注目を集めている理由は何ですか?

炭化ケイ素および窒化ガリウム部品はインバータ損失を削減し、350 kWの急速充電を可能にし、航続距離を延ばし充電時間を短縮します。

ゾーナルアーキテクチャは1台あたりの半導体需要にどのような影響を与えますか?

数十のECUを少数のゲートウェイに集約することで、シリコン含有量が20〜30%増加し、ハードウェアセキュリティモジュールを備えたマルチコアプロセッサの採用が促進されます。

中堅サプライヤーが機能安全において直面する課題は何ですか?

ISO 26262 ASIL-D認証には2,000〜5,000万米ドルのコストがかかり、開発に最大2年を追加し、中小ベンダーのマージンを圧迫します。

生産能力不足に依然として悩まされている製造ノードクラスはどれですか?

成熟した28〜45 nmの範囲は依然として逼迫しており、新工場の発表にもかかわらずリードタイムが40週を超えることが多いです。

最終更新日: