フライトインスペクション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

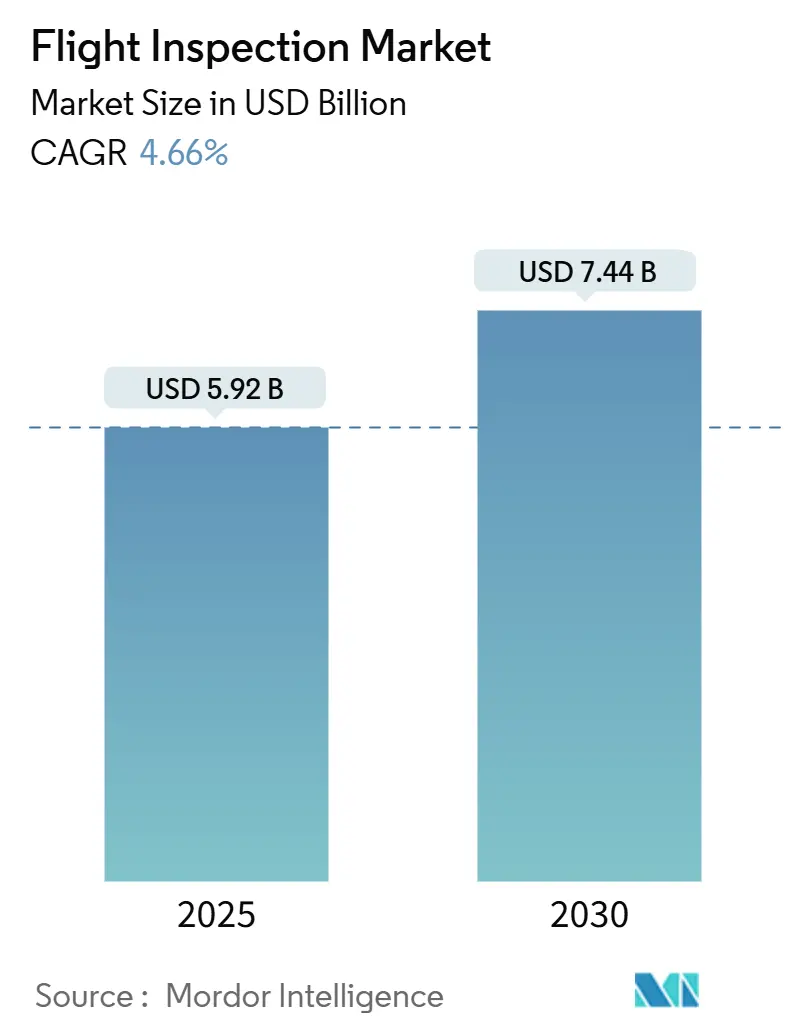

| 市場規模 (2025) | 5.92 十億米ドル |

| 市場規模 (2030) | 7.44 十億米ドル |

| 成長率 (2025 - 2030) | 4.66% CAGR |

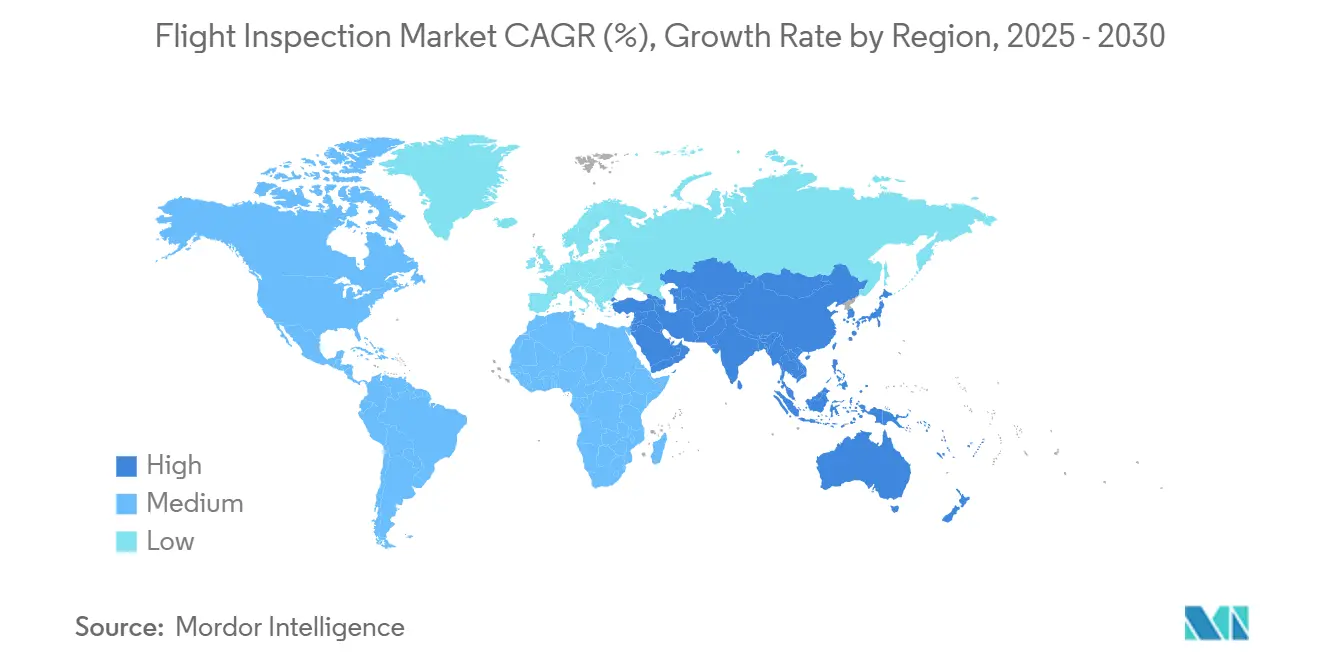

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフライトインスペクション市場分析

フライトインスペクション市場は2025年に59億2,000万米ドルに達し、2030年までに74億4,000万米ドルへとCAGR 4.66%で成長する見込みであり、義務的な安全コンプライアンスおよび通信・航法・監視インフラの継続的な近代化に支えられた堅調な見通しを示しています。衛星対応の通信・航法・監視/航空交通管理(CNS/ATM)システムへの多大な投資、性能準拠型航法(PBN)の展開拡大、および無人プラットフォームの段階的な導入が、先進国および新興国の空域における対応可能な需要を拡大しています。老朽化したフライトチェック機材の更新に向けた調達サイクルが加速する一方、フライトインスペクション・アズ・ア・サービス(FIaaS)契約は、バランスシートの軽量化を求める当局にとって魅力的な選択肢となっています。同時に、アジア太平洋地域における空港拡張プログラムや欧州・中東における容量最適化プロジェクトは、インフラ成長を定期的な検査需要へと直接転換しています。デジタルデータ分析レイヤーがミッション効率を向上させており、先行者には明確な競争優位をもたらし、フライトインスペクション市場における統合ソフトウェア・ハードウェアオファリングの商業的合理性を強化しています。

主要レポートのポイント

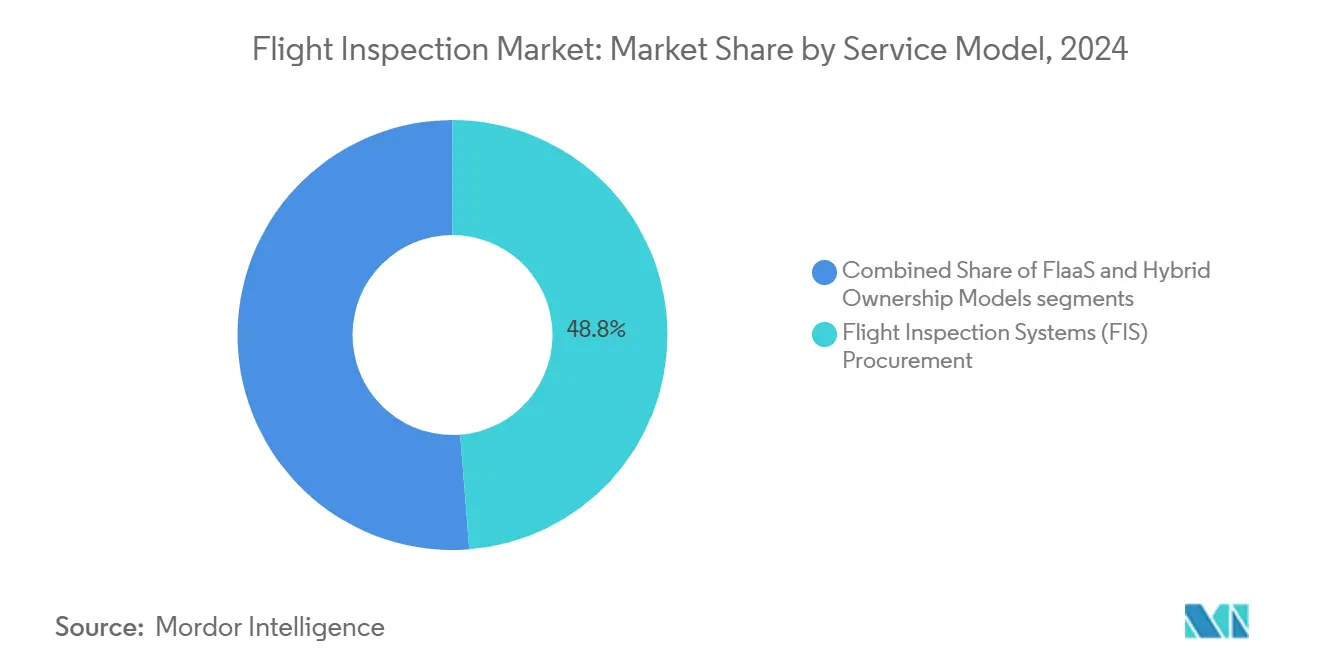

- サービスモデル別では、フライトインスペクションシステムの調達が2024年に市場シェアの48.75%を占め、FIaaSは2030年にかけてCAGR 6.21%で拡大しています。

- プラットフォームタイプ別では、固定翼機が2024年に70.43%の収益シェアでリードしており、回転翼機セグメントは2030年にかけて最速のCAGR 5.55%を記録すると予測されています。

- システムアーキテクチャ別では、機上統合システムが2024年のフライトインスペクション市場規模の57.89%を占め、ポータブルロールオン/ロールオフソリューションはCAGR 4.98%で成長すると予測されています。

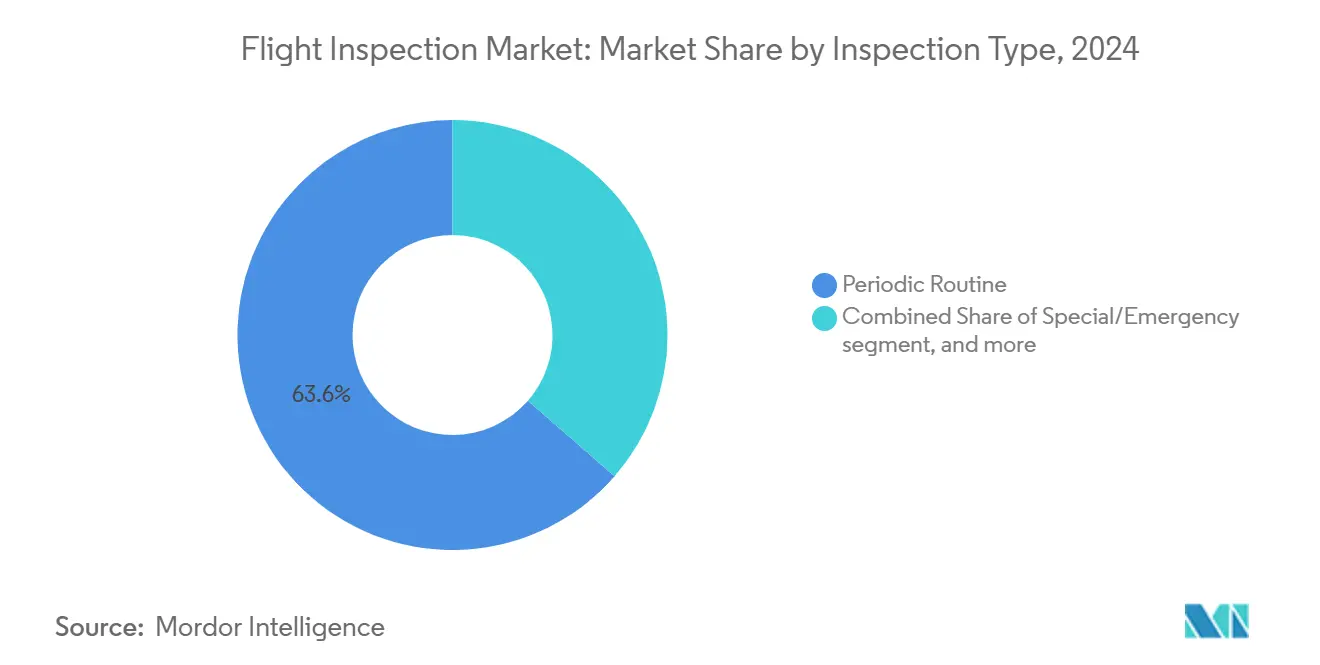

- 検査タイプ別では、定期ルーティンミッションが2024年のフライトインスペクション市場シェアの63.59%を占め、特別/緊急ミッションは2030年にかけてCAGR 6.77%で拡大しています。

- エンドユーザー別では、航空航法サービスプロバイダー(ANSP)が2024年のフライトインスペクション市場規模の43.78%のシェアを保有し、民間/ビジネス航空はCAGR 5.87%で最も急速に成長するユーザー基盤を形成しています。

- 地域別では、北米が2024年の収益の29.89%を占め、アジア太平洋地域が予測期間中に最速のCAGR 5.98%を記録しています。

グローバルフライトインスペクション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CNS/ATMインフラのデジタル化 | +1.20% | 北米と欧州が先導するグローバル | 中期(2〜4年) |

| 性能準拠型航法(PBN)実装の急増 | +0.90% | グローバル、アジア太平洋および北米に集中 | 中期(2〜4年) |

| グローバルな滑走路容量最適化義務 | +0.70% | グローバル、特にアジア太平洋および中東 | 長期(4年以上) |

| 次世代ターボプロップ固定翼較正機への機材更新 | +0.60% | 北米と欧州が早期採用、アジア太平洋が追随 | 長期(4年以上) |

| クラウド接続型フライトインスペクション分析の採用 | +0.40% | グローバル、技術先進市場が先行 | 短期(2年以内) |

| 宇宙ベースADS-B検証需要 | +0.30% | グローバル、遠隔地および洋上地域が優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CNS/ATMインフラのデジタル化

航空当局は、従来の地上ベースの航法援助施設よりも高度な飛行中検証を必要とする衛星補強型航法システムを優先し、従来のVORおよびNDBビーコンを廃止しつつあります。NAV CANADAの近代化プログラムおよびSESAR 3欧州プロジェクトは、デジタルCNS資産に投入される投資の深さを示しています。[1]NAV CANADA、「CNS/ATM運用計画」、navcanada.ca新たなRNAVまたはRNP手順はそれぞれ公示前にフライトチェックを受ける必要があり、デジタル移行はフライトインスペクション市場のプロバイダーにとって安定した収益源となっています。同じトレンドが、GNSS誤差ベクトル分析に対応した次世代データ収集コンソールの調達を支え、統合ハードウェア・ソフトウェアパッケージをサプライヤーにとって戦略的必需品としています。

性能準拠型航法(PBN)実装の急増

FAAのNAS航法戦略およびICAOのグローバル航空航法計画は、より高いPBN活用を義務付けており、曲線経路アプローチおよびより厳格な許容誤差のRNP AR手順の継続的な検査を促しています。[2]連邦航空局、「PBN NAS航法戦略」、faa.gov航空会社は幹線機材の約97%に必要なアビオニクスを装備しており、空港はPBN展開を加速させ、それぞれがフライトチェックキャンペーンを引き起こしています。複雑なアプローチ設計は、検査機上でのマルチセンサーデータフュージョン能力への需要を高め、内部機材がミッション量に対応できない場合に当局がサービス契約を検討するよう促しています。

滑走路容量最適化義務

主要ハブは、大規模なコンクリート工事なしに潜在的な滑走路容量を解放するための高度なアプローチおよび出発コンセプトを採用しています。ヒースローの第3滑走路提案およびインドの広範なグリーンフィールド空港パイプラインは、手順ベースの容量向上が航法および照明システムの精密な較正にいかに依存しているかを示しています。新規または再チャート化された手順の検証飛行は、特に交通量の増加がより頻繁な再最適化サイクルを強いる場合に、定期的な作業負荷を構成します。その結果、フライトインスペクション市場は複数年のインフラタイムラインに沿った予測可能なミッションスケジュールの恩恵を受けています。

クラウド接続型フライトインスペクション分析の採用

クラウドベースの分析プラットフォームをフライトインスペクション業務に統合することは、運用効率を高め分析時間を短縮するデータ駆動型検証手法への根本的な転換を意味します。現代のフライトインスペクションシステムは、航法援助施設の検証ミッション中に膨大なデータセットを生成しており、従来の機上分析ではリアルタイムに検出できない異常、トレンド、および性能劣化パターンを特定するための高度な処理能力を必要としています。クラウド接続型プラットフォームにより、フライトインスペクションオペレーターは高度なアルゴリズム、機械学習能力、および集中型の専門知識を活用して、収集直後に検査データを処理し、飛行完了から検証レポート生成までの時間を数日から数時間に短縮することができます。

FAAの近代化イニシアチブはデータ駆動型の意思決定を重視しており、NextGenプログラムはクラウド分析が従来の地上ベース処理システムよりも効率的に提供できる包括的な性能監視を必要としています。この技術的進化により、小規模な航空当局は高価な地上ベース処理インフラへの投資なしに高度な分析能力にアクセスできるようになる一方、サービスプロバイダーは基本的な規制コンプライアンス要件を超えた予知保全インサイトおよびトレンド分析を通じて付加価値の高い提案を提供できるようになります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特殊航空機の高い取得・運用コスト | -0.008 | グローバル、特に小規模ANSPに影響 | 中期(2〜4年) |

| デュアルパイロット/デュアルエンジンミッションにおける熟練乗員不足 | -0.006 | 主に北米と欧州 | 短期(2年以内) |

| GNSSフライトチェックにおけるスペクトル輻輳干渉 | -0.004 | グローバル、都市部および高密度空域地域 | 中期(2〜4年) |

| 長距離検査ルートにおける回転翼機の限られた運用持続時間 | -0.003 | グローバル、北米と欧州が採用をリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

特殊航空機の高い取得・運用コスト

UNIFIS 3000-G2装備を搭載して日本の国土交通省航空局に納入されたセスナ サイテーション ロングチチュードは、1機あたり2,000万米ドルを超える機材近代化予算の例であり、多くの中規模当局には到底達成できない金額です。FAAの32機体制に対する年間6,000万米ドルの運用予算などは、ライフサイクルコストの負担をさらに浮き彫りにしています。[3]AOPA、「FAAによるフライトインスペクション機材の更新」、aopa.org資本制約がFIaaSアウトソーシングおよびオーストラリアのAeroPearlのような協力事業への需要を促進し、ステークホルダーが検査サイクルを遵守しながら固定費を共有できるようにしています。

GNSSフライトチェックにおけるスペクトル輻輳干渉

都市部および高密度空域環境における電磁スペクトル輻輳は、GNSSベースのフライトインスペクション手順の精度と信頼性をますます損ない、航法援助施設検証において重大な運用上の課題を生み出しています。現代のフライトインスペクションミッションはRNAVおよびRNP手順の検証に衛星航法システムに大きく依存していますが、高密度の携帯電話ネットワーク、WiFiシステム、およびその他のRF放射源を持つ都市環境は、GPS信号受信に干渉し、重要な検証フェーズ中の測位精度を低下させる可能性があります。

GPS L1信号に隣接する周波数帯で動作する5Gネットワークの普及により、これらの干渉懸念は深刻化しており、航空当局は主要都市圏付近でのフライトインスペクション業務中にGNSS信号劣化の増加を報告しています。この干渉は特に精密アプローチ検証に影響を与えており、RNP手順のセンチメートルレベルの精度要件は、都市の電磁環境が一貫して提供できないクリーンなGNSS信号を必要とします。フライトインスペクションオペレーターは、バックアップ検証手法の採用、信号品質の変動を考慮したミッション時間の延長、および重要な高交通量空域地域における検証精度基準を維持するためのより高度なアンテナシステムと信号処理装置への投資をますます余儀なくされており、最終的に運用コストを増加させ、検査効率を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:資本集約型機材から柔軟な契約へ

フライトインスペクション市場規模データによると、フライトインスペクションシステムの調達は2024年に48.75%の収益シェアを保持しており、大規模当局が専用機材の機材を引き続き所有・運用しています。これらの機材はミッション可用性とスケジュールの自律性を提供しますが、オペレーターを高い減価償却費および維持費に縛り付けます。FIaaSは、航空機、乗員、データ分析、およびオンデマンドのサージ容量を含むバンドルオファリングを通じてシェアを獲得しており、小規模な規制当局や民間空港が大規模な資本支出なしに監査要件を満たすことを可能にしています。当局が1〜2機のコア航空機を所有しながら超過ミッションを契約するハイブリッドモデルが、論理的な中間点として台頭しています。

FIaaSの価値提案は、異なる航法援助施設に対して迅速な再設定を可能にするデジタルコンソールによって増幅され、ジョブ間のターンアラウンドタイムを短縮しています。クラウドベースの後処理プラットフォームを提供するベンダーは、レポートサイクルを数週間から数時間に短縮し、規制当局の対応性を向上させています。競争入札は多くの場合、ミッション価格の透明性とデータセキュリティの保証に左右されており、これらはアジア太平洋および南米全域の最近の調達入札を支配しています。これらのダイナミクスが総合的に、FIaaSがフライトインスペクション市場内で最高の成長軌道を享受することを確実にしています。

プラットフォームタイプ別:固定翼の持続力対回転翼の機動性

ビーチクラフト キングエア 360ERおよびボンバルディア チャレンジャー各種などの固定翼機材は、単一の飛行計画内で複数地点の検査を可能にし、2024年の市場シェア70.43%を支えています。250ノット以上の巡航速度と6時間の持続時間は、IFRルートチェックおよび航路援助施設の高高度監視に適しています。電動アクチュエーターや軽量フライトインスペクションパレットを含むアップグレードにより、耐用年数が延び、追加センサースイートのためのペイロードマージンが向上しています。

回転翼機はより小さなシェアを占めていますが、ホバリング能力が重要なヘリポート、洋上プラットフォーム、および混雑した都市空港に牽引されてCAGR 5.55%を記録しています。ヘリコプターはまた、照明アレイ、PAPIアライメント、および地上移動レーダーアンテナのインフラ調査を近接距離から容易にします。OEMはこのニッチに対し、検査と緊急対応の役割を切り替えられるデュアルパーパスプラットフォームで応え、資産活用率を向上させています。異なるミッションプロファイルにより、両プラットフォームタイプがフライトインスペクション市場に不可欠であり続けながら、異なる調達基準を形成しています。

システムアーキテクチャ別:統合コンソールが支配するがポータブルキットが急増

統合システムはフライトインスペクション市場シェアの57.89%を占めており、これはミッション化されたキャビンに恒久的に組み込まれ、精密アンテナのための重量配分と振動絶縁を最適化しているためです。フル機能コンソールは、リアルタイムRF分析、マルチコンステレーションGNSS比較、および自動飛行誘導を提供し、ワンパスデータ有効性を実現します。

CAGR 4.98%で拡大しているポータブルロールオン/ロールオフユニットは、断続的なミッション量を持つオペレーターに魅力的です。標準的なターボプロップまたはリージョナルジェットを数時間以内に準拠した検査機材に転換し、ダウンタイムと資本コミットメントを最小化します。小型化されたRFフロントエンドと高速ソリッドステートレコーダーの進歩により、統合リグとの性能差が縮小しています。その結果、リース会社および地域ANSPは、専用機体を必要とせずにフライトインスペクション市場への参入点としてポータブルキットを見なしています。

検査タイプ別:規制サイクルが混乱対応と交わる

定期ルーティン検査は2024年収益の63.59%を占め、援助施設カテゴリーに応じて270〜540日間隔というICAO定義サイクルに沿っています。これらのスケジュールは予測可能な需要を提供し、社内および外部委託オペレーターの長期的な機材計画モデルを支えています。

特別/緊急検査は、停電、インフラ改修、またはGNSS干渉事象後の迅速な検証をオペレーターが求めるため、CAGR 6.77%で最も急速な拡大を示しています。注目すべき例として、滑走路改修中の変位滑走路端の認定のための24時間コールアウトが挙げられます。緊急性は航空機の可用性と乗員の即応性に高いプレミアムをもたらし、スタンバイ容量とマルチベースネットワークを持つサービスプロバイダーに報いています。定期的および非定期的な作業の相互作用が稼働率を維持し、フライトインスペクション市場内の収益フローを安定させています。

エンドユーザー別:ANSPの優位性が民間航空の成長に挑戦される

ANSPは2024年のフライトインスペクション市場規模の43.78%のシェアを保持しており、これは全国的な援助施設の完全性に対する法定責任を負っているためです。その機材は航路および終端ドメイン全体で大量ミッションを実行し、ピーク期間には地域の下請業者によって補完されることが多いです。

民間/ビジネス航空は規模は小さいものの、企業空港の増加と時間的制約のある業務向けのカスタマイズされたRNPアプローチへの需要に牽引されてCAGR 5.87%で拡大しています。山岳リゾートや遠隔地の産業施設における専用手順の認定は、特に機動性の高いFIaaSベンダーにとって契約機会を生み出しています。空港オペレーターと軍事当局は中間的な位置を占め、それぞれ特定のミッション複雑性とセキュリティ前提条件を持っています。これらのセグメントが総合的に収益源を多様化し、フライトインスペクション市場の構造的な回復力を強化しています。

地域分析

北米は2024年収益の29.89%を生み出しており、FAAの32機体制と2030年まで継続してフライトチェック需要を供給するNextGenへの350億米ドルの投資パイプラインに支えられています。[4]米国政府説明責任局、「航空交通管制の近代化」、gao.govカナダは、それぞれ人口希薄な回廊上での較正飛行を必要とする遠隔地の北極圏FIRへの監視を拡大する宇宙ベースADS-Bの展開で地域活動を補完しています。メキシコの複数空港容量アップグレードは中程度の増分需要を支え、成熟した安定的に資金調達された地域市場を完成させています。

アジア太平洋地域は最も急速に成長する地域であり、中国の第14次五カ年計画が140以上の空港プロジェクトに資金を提供し、インドが2035年までに220以上の新施設を目標としていることから、CAGR 5.98%を記録しています。当局はまた、増大する検査負荷に対応するために専用のキングエア 360プラットフォームを調達しており、ユニット販売とサービス契約が連動して動くことを示しています。日本は技術的リーダーシップを示しており、地域のデータ品質ベンチマークを設定する次世代UNIFIS 3000-G2コンソールを搭載したサイテーション ロングチチュードおよびCJ4航空機を運用しています。

欧州はEASA監督のもとで安定した成長を維持しています。SESARの調和努力は国境を越えた手順検証を必要とし、Thales フライトインスペクションサービス、DFS、およびENAVの間の協力を促進しています。ヒースローなどのハブは滑走路システムを拡張しており、段階的な供用開始マイルストーンに結びついた継続的なフライトチェックスロットを追加しています。

競争環境

フライトインスペクション市場は中程度の断片化を特徴としており、国際的に活動するプロバイダーは約20社ですが、グローバルなリーチを持つのはほんの一握りです。Textron Aviation、Bombardier、およびEmbraerは専用または改造プラットフォームを供給し、Aerodata AGおよびNorwegian Special Missionなどのシステムインテグレーターと提携してターンキーソリューションを提供しています。Thalesはアビオニクスの遺産を活用し、GNSSレシーバーからポストミッション分析まで一括対応するサービス部門を位置付けています。

AeroPearlおよびAeroData International Surveysなどのサービス専門会社は、データ管理、規制報告、および機器ライフサイクルサービスをバンドルしたサブスクリプションベースのFIaaSパッケージを提供することでニッチを開拓しています。

機器アップグレードサイクルが小規模な地域オペレーターには資金調達が困難な資本支出を要求するため、統合圧力が生じています。特に欧州およびアジア太平洋では、国境を越えた調和が複数管轄区域をカバーできる大規模機材を優遇するため、パートナーシップ、合弁事業、および選択的なM&Aが予想されます。データ分析の差別化とサイバーセキュアなクラウドレポーティングは、調達決定における決め手として急速に重要性を増しており、フライトインスペクション市場内の技術的競争を激化させています。

フライトインスペクション産業リーダー

Aerodata AG

Norwegian Special Mission AS

Safran

Textron Inc.

Bombardier Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Thales GroupとカタールエアウェイズがドーハにIFEメンテナンスハブを設立することに合意し、航空会社の空港プロジェクト向けの地域フライトインスペクション支援への協力拡大を示唆しました。

- 2025年5月:BAMがデンマーク、ノルウェー、スウェーデンにわたるフライトインスペクションサービスの複数契約を獲得しました。同社のフライトインスペクションチームは北欧地域全体の空港で航法援助施設とアプローチシステムの較正を行う予定です。

- 2025年1月:ポルトガル空軍がEmbraerおよびブラジル空軍とともに、KC-390航空機へのISRミッションキットの統合に関する研究に参加し、フライトインスペクション対応センサーオプションを追加しました。

- 2025年1月:Embraer SAとトルコ航空宇宙産業がトルコでのE2ジェット生産を検討する覚書に署名し、地域の特殊ミッション改造能力の拡大の可能性を示しました。

グローバルフライトインスペクション市場レポートスコープ

| フライトインスペクションシステム(FIS)調達 |

| フライトインスペクション・アズ・ア・サービス(FIaaS) |

| ハイブリッド所有モデル |

| 固定翼機 |

| 回転翼機 |

| 機上統合システム |

| ポータブル/ロールオン・ロールオフシステム |

| 地上ベース参照システム |

| 供用開始/サイト受入 |

| 定期ルーティン |

| 特別/緊急 |

| 航空航法サービスプロバイダー(ANSP) |

| 空港オペレーター |

| 軍事航空当局 |

| 民間/ビジネス航空 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| サービスモデル別 | フライトインスペクションシステム(FIS)調達 | ||

| フライトインスペクション・アズ・ア・サービス(FIaaS) | |||

| ハイブリッド所有モデル | |||

| プラットフォームタイプ別 | 固定翼機 | ||

| 回転翼機 | |||

| システムアーキテクチャ別 | 機上統合システム | ||

| ポータブル/ロールオン・ロールオフシステム | |||

| 地上ベース参照システム | |||

| 検査タイプ別 | 供用開始/サイト受入 | ||

| 定期ルーティン | |||

| 特別/緊急 | |||

| エンドユーザー別 | 航空航法サービスプロバイダー(ANSP) | ||

| 空港オペレーター | |||

| 軍事航空当局 | |||

| 民間/ビジネス航空 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

フライトインスペクション市場の現在の価値はいくらですか?

フライトインスペクション市場は2025年に59億2,000万米ドルに達し、2030年までに74億4,000万米ドルに達すると予測されており、CAGR 4.66%を反映しています。

フライトインスペクションサービスで最も急速に成長している地域はどこですか?

アジア太平洋地域は、大規模な空港建設とPBN採用に牽引されて、2030年にかけて予測CAGR 5.98%で成長をリードしています。

当局がFIaaS契約に移行している理由は何ですか?

FIaaSにより、規制当局は高コストの航空機を所有することなく検査義務を果たすことができ、資本負担を軽減しながらオンデマンド容量を確保できます。

今日のミッションで支配的なプラットフォームタイプはどれですか?

固定翼機は、航路および複数空港チェックにおける優れた持続力と航続距離により、収益の70%以上を占めています。

将来の需要を形成する主要な技術トレンドは何ですか?

衛星ベースの航法やクラウド分析を含むCNS/ATMシステムのデジタル化が、ミッションの複雑性と検査頻度を高めています。

フライトインスペクションミッション向けに固定翼機はどのように進化していますか?

キングエア 360ERやサイテーション ロングチチュードなどの新型固定翼機は、軽量ロールオンセンサーパレット、アップグレードされたアビオニクス、および燃料効率の高いエンジンを提供し、ワンパスデータ取得と低いミッションコストを実現しています。

最終更新日: