Tamanho e Participação do Mercado de Inspeção de Voo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.92 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.66% CAGR |

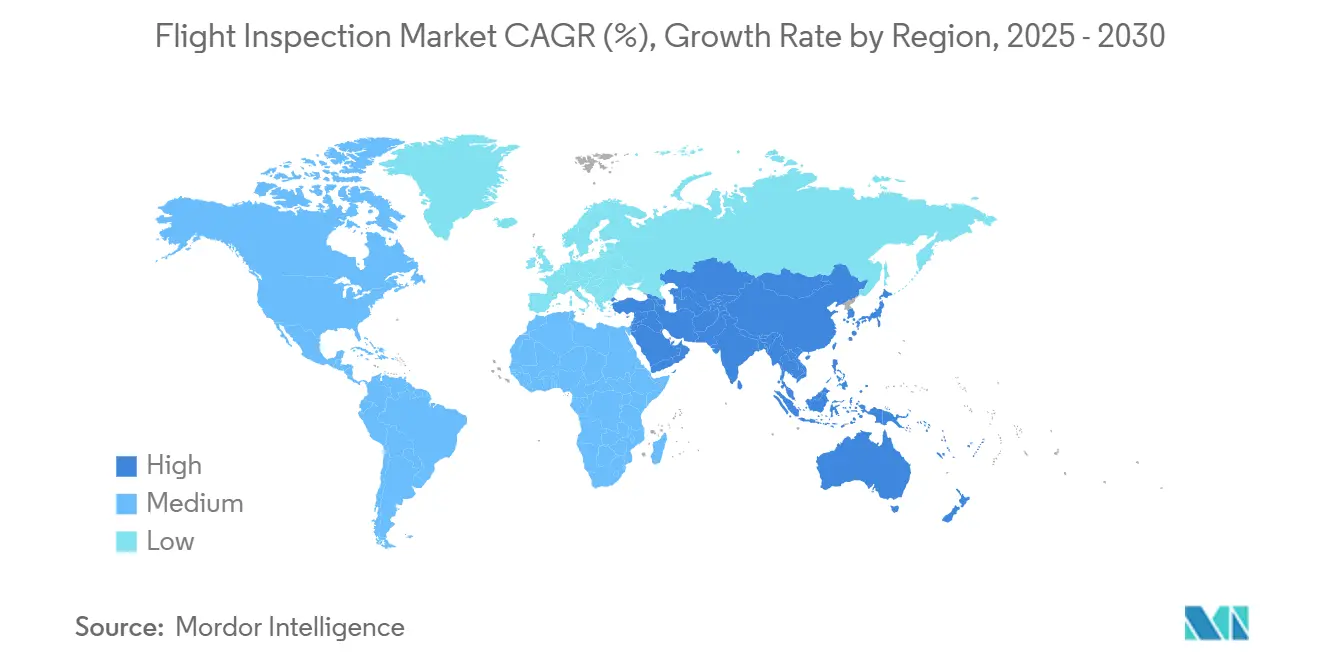

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

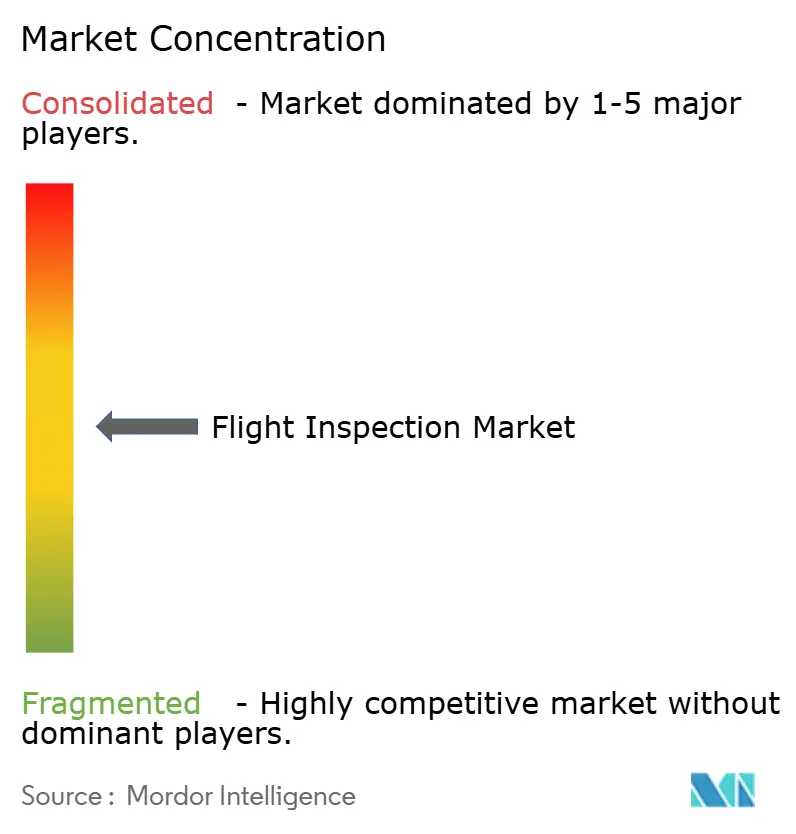

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inspeção de Voo por Mordor Intelligence

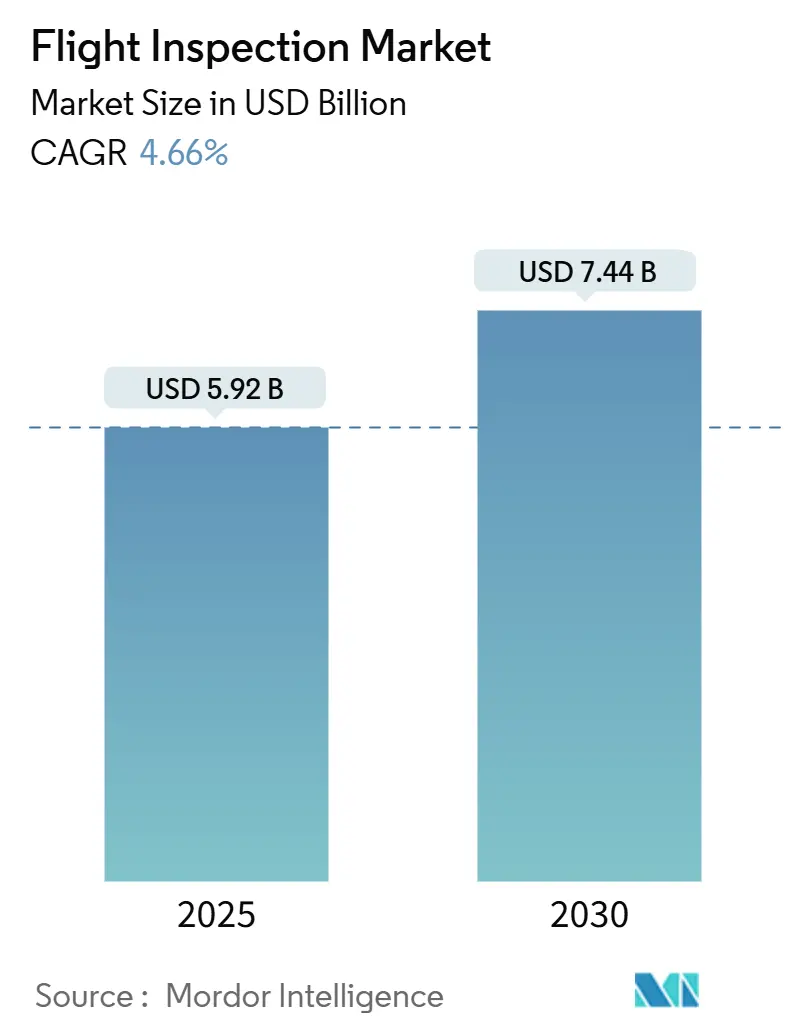

O mercado de inspeção de voo atingiu USD 5,92 bilhões em 2025 e está projetado para avançar a um CAGR de 4,66% até USD 7,44 bilhões até 2030, sublinhando uma perspectiva resiliente construída sobre conformidade obrigatória de segurança e modernização contínua da infraestrutura de comunicação, navegação e vigilância. O investimento substancial em sistemas de comunicação, navegação e vigilância/gestão de tráfego aéreo (CNS/ATM) habilitados por satélite, as crescentes implantações de navegação baseada em desempenho (PBN) e a introdução gradual de plataformas não tripuladas estão ampliando a demanda endereçável em espaços aéreos desenvolvidos e emergentes. Os ciclos de aquisição para substituição de frotas de inspeção de voo envelhecidas estão se acelerando, enquanto os contratos de Inspeção de Voo como Serviço (FIaaS) atraem autoridades que buscam balanços patrimoniais mais enxutos. Concomitantemente, os programas de expansão aeroportuária na Ásia-Pacífico e os projetos de otimização de capacidade na Europa e no Oriente Médio traduzem o crescimento da infraestrutura diretamente em requisitos de inspeção recorrentes. As camadas de análise de dados digitais estão melhorando a eficiência das missões, conferindo aos pioneiros uma clara vantagem competitiva e reforçando a lógica comercial para ofertas integradas de software e hardware dentro do mercado de inspeção de voo.

Principais Conclusões do Relatório

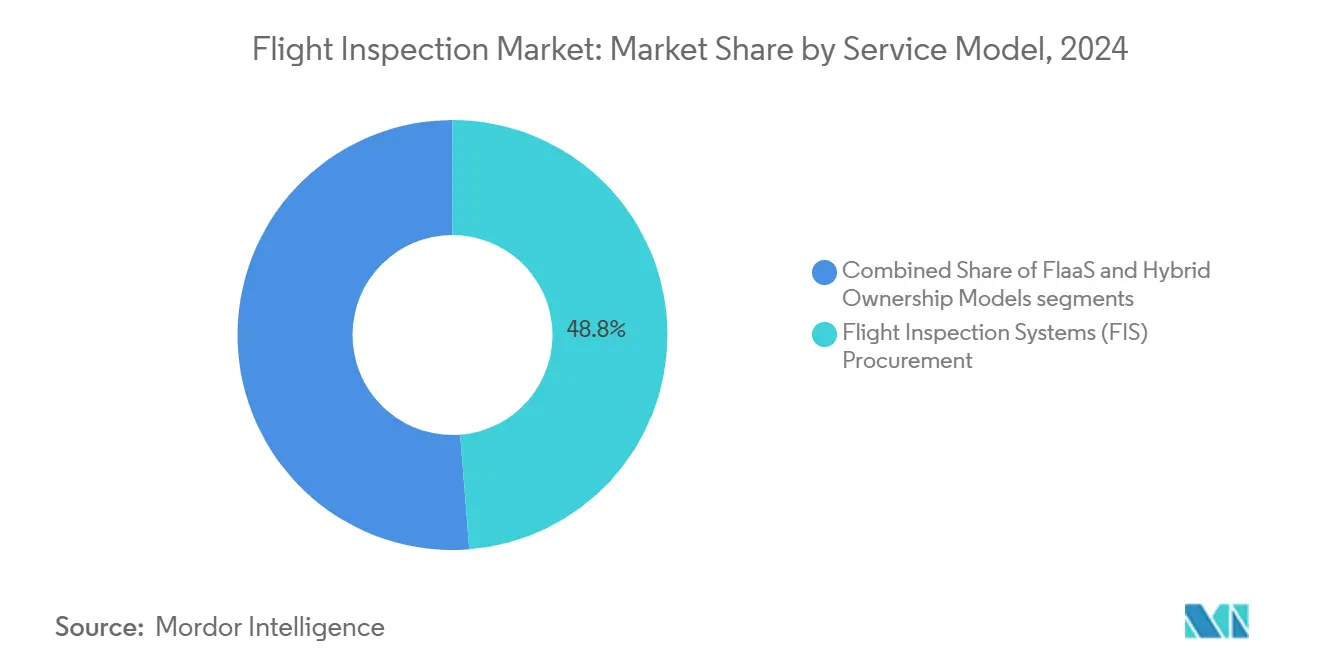

- Por modelo de serviço, a aquisição de sistemas de inspeção de voo reteve 48,75% da participação de mercado em 2024, enquanto o FIaaS está se expandindo a um CAGR de 6,21% até 2030.

- Por tipo de plataforma, as aeronaves de asa fixa lideraram com 70,43% de participação de receita em 2024; o segmento de asa rotativa está previsto para registrar o CAGR mais rápido de 5,55% até 2030.

- Por arquitetura de sistema, os sistemas integrados a bordo responderam por 57,89% do tamanho do mercado de inspeção de voo em 2024, enquanto as soluções portáteis do tipo roll-on/roll-off estão projetadas para crescer a um CAGR de 4,98%.

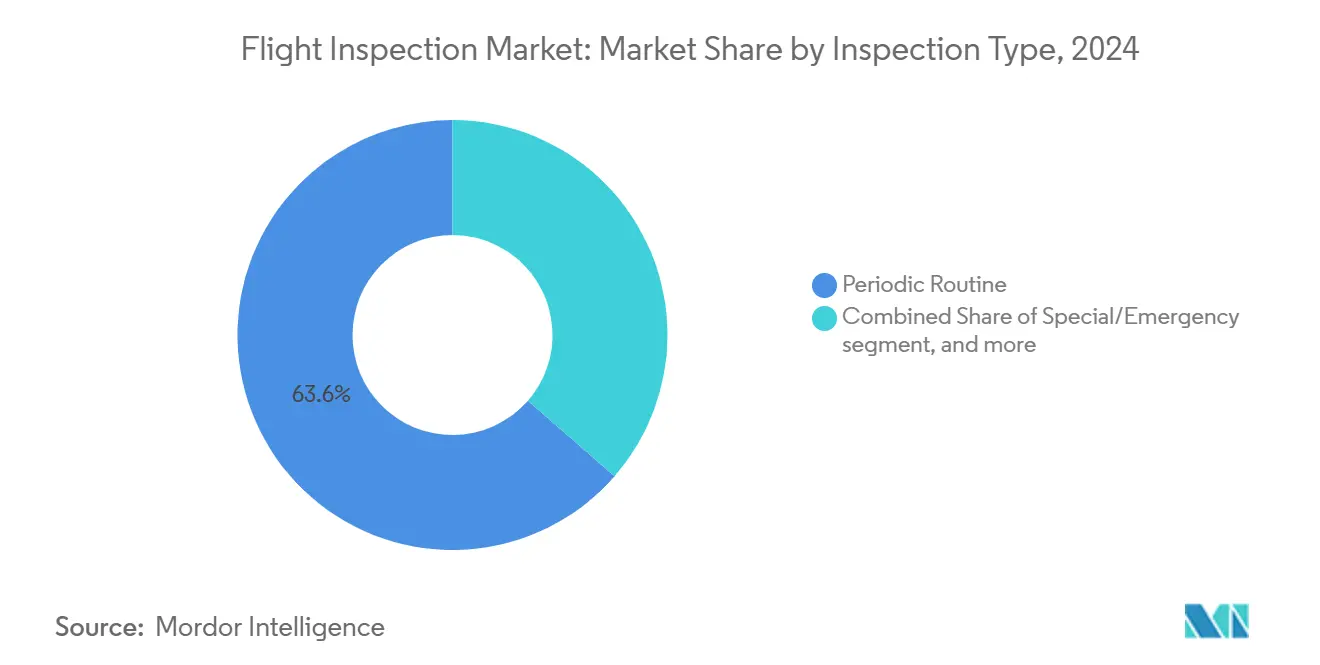

- Por tipo de inspeção, as missões de rotina periódica capturaram 63,59% da participação do mercado de inspeção de voo em 2024, e as missões especiais/de emergência estão avançando a um CAGR de 6,77% até 2030.

- Por usuário final, os provedores de serviços de navegação aérea (ANSPs) detinham uma participação de 43,78% do tamanho do mercado de inspeção de voo em 2024, e a aviação privada/executiva representa a base de usuários de crescimento mais rápido a um CAGR de 5,87%.

- Por geografia, a América do Norte comandou 29,89% da receita em 2024, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 5,98% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Inspeção de Voo

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização da infraestrutura CNS/ATM | +1.20% | Global, com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Aumento nas implementações de Navegação Baseada em Desempenho (PBN) | +0.90% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Mandatos globais de otimização de capacidade de pista | +0.70% | Global, particularmente Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Renovação de frota em direção a aeronaves de asa fixa turboélice de calibração de próxima geração | +0.60% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Adoção de análises de inspeção de voo conectadas à nuvem | +0.40% | Global, mercados tecnologicamente avançados primeiro | Curto prazo (≤ 2 anos) |

| Demanda por verificação de ADS-B baseado em espaço | +0.30% | Global, regiões remotas e oceânicas como prioridade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização da infraestrutura CNS/ATM

As autoridades de aviação estão desativando balizas VOR e NDB legadas em favor de sistemas de navegação com aumento por satélite, que exigem validação em voo mais sofisticada do que os auxílios terrestres tradicionais. O programa de modernização da NAV CANADA e os projetos europeus SESAR 3 ilustram a profundidade do investimento canalizado para ativos CNS digitais.[1]NAV CANADA, "Plano de Operações CNS/ATM," navcanada.ca Cada novo procedimento RNAV ou RNP deve ser verificado em voo antes da publicação, transformando as transições digitais em fluxos de receita confiáveis para os provedores no mercado de inspeção de voo. A mesma tendência sustenta a aquisição de consoles de coleta de dados de próxima geração capazes de análise de vetor de erro GNSS, tornando os pacotes integrados de hardware e software uma necessidade estratégica para os fornecedores.

Aumento nas implementações de navegação baseada em desempenho (PBN)

A Estratégia de Navegação NAS da FAA e o Plano Global de Navegação Aérea da ICAO determinam maior utilização de PBN, impulsionando a inspeção contínua de aproximações em trajetória curva e procedimentos RNP AR com tolerâncias mais rígidas.[2]Administração Federal de Aviação, "Estratégia de Navegação PBN NAS," faa.gov As companhias aéreas equiparam aproximadamente 97% das frotas de linha principal com a aviônica necessária, levando os aeroportos a acelerar as implantações de PBN, cada uma das quais desencadeia uma campanha de inspeção de voo. Os projetos complexos de aproximação elevam a demanda por capacidades de fusão de dados multissensor a bordo das aeronaves de inspeção e levam as autoridades a considerar contratos de serviço quando as frotas internas não conseguem escalar para o volume de missões.

Mandatos de otimização de capacidade de pista

Os principais hubs adotam conceitos avançados de aproximação e partida para desbloquear a capacidade latente de pista sem grandes projetos de construção. A proposta de terceira pista de Heathrow e o extenso pipeline de aeroportos greenfield da Índia demonstram como os ganhos de capacidade baseados em procedimentos dependem da calibração precisa dos sistemas de navegação e iluminação. Os voos de validação para procedimentos novos ou revisados constituem uma carga de trabalho recorrente, especialmente quando o crescimento do tráfego força ciclos de reotimização mais frequentes. Consequentemente, o mercado de inspeção de voo se beneficia de cronogramas de missão previsíveis alinhados com cronogramas de infraestrutura plurianuais.

Adoção de Análises de Inspeção de Voo Conectadas à Nuvem

A integração de plataformas de análise baseadas em nuvem nas operações de inspeção de voo representa uma mudança fundamental em direção a metodologias de validação orientadas por dados que aumentam a eficiência operacional e reduzem o tempo de análise. Os sistemas modernos de inspeção de voo geram conjuntos de dados massivos durante as missões de validação de auxílios à navegação, exigindo capacidades de processamento sofisticadas para identificar anomalias, tendências e padrões de degradação de desempenho que a análise tradicional a bordo não consegue detectar em tempo real. As plataformas conectadas à nuvem permitem que os operadores de inspeção de voo aproveitem algoritmos avançados, capacidades de aprendizado de máquina e expertise centralizada para processar dados de inspeção imediatamente após a coleta, reduzindo o tempo entre a conclusão do voo e a geração do relatório de validação de dias para horas.

As iniciativas de modernização da FAA enfatizam a tomada de decisões orientada por dados, com os programas NextGen exigindo monitoramento abrangente de desempenho que as análises em nuvem podem fornecer de forma mais eficiente do que os sistemas legados de processamento terrestre. Essa evolução tecnológica permite que autoridades de aviação menores acessem capacidades de análise sofisticadas sem investir em infraestrutura cara de processamento terrestre, ao mesmo tempo em que permite que os provedores de serviços ofereçam propostas de valor aprimoradas por meio de insights de manutenção preditiva e análise de tendências que vão além dos requisitos básicos de conformidade regulatória.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e operação de aeronaves especializadas | -0,008 | Global, afetando particularmente os ANSPs menores | Médio prazo (2 a 4 anos) |

| Escassez de tripulação qualificada para missões com dois pilotos e dois motores | -0,006 | América do Norte e Europa principalmente | Curto prazo (≤ 2 anos) |

| Interferência por congestionamento de espectro em inspeções de voo GNSS | -0,004 | Global, regiões urbanas e de espaço aéreo de alta densidade | Médio prazo (2 a 4 anos) |

| Endurance operacional limitada de aeronaves de asa rotativa em rotas de inspeção de longo alcance | -0,003 | Global, com América do Norte e Europa liderando a adoção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de aquisição e operação de aeronaves especializadas

O Cessna Citation Longitude entregue ao Departamento de Aviação Civil do Japão com equipamento UNIFIS 3000-G2 exemplifica orçamentos de modernização de frota que superam USD 20 milhões por aeronave, um valor inatingível para muitas autoridades de médio porte. Orçamentos operacionais anuais como o gasto de USD 60 milhões da FAA em uma frota de 32 aeronaves destacam ainda mais os encargos de custo do ciclo de vida.[3]AOPA, "FAA Atualizando a Frota de Inspeção de Voo," aopa.org As restrições de capital impulsionam a demanda por terceirização FIaaS e empreendimentos cooperativos como a AeroPearl da Austrália, permitindo que as partes interessadas compartilhem custos fixos enquanto cumprem as cadências de inspeção.

Interferência por Congestionamento de Espectro em Inspeções de Voo GNSS

O congestionamento do espectro eletromagnético em ambientes urbanos e de espaço aéreo de alta densidade compromete cada vez mais a precisão e a confiabilidade dos procedimentos de inspeção de voo baseados em GNSS, criando desafios operacionais significativos para a validação de auxílios à navegação. As missões modernas de inspeção de voo dependem fortemente de sistemas de navegação por satélite para validar procedimentos RNAV e RNP. No entanto, ambientes urbanos com redes celulares densas, sistemas Wi-Fi e outros emissores de radiofrequência podem interferir na recepção do sinal GPS, levando à degradação da precisão de posicionamento durante as fases críticas de validação.

A proliferação de redes 5G operando em bandas de frequência adjacentes aos sinais GPS L1 intensificou essas preocupações com interferência, com autoridades de aviação relatando maior degradação do sinal GNSS durante operações de inspeção de voo próximas a grandes áreas metropolitanas. Essa interferência impacta particularmente a validação de aproximação de precisão, onde os requisitos de precisão em nível centimétrico para procedimentos RNP exigem sinais GNSS limpos que os ambientes eletromagnéticos urbanos não conseguem fornecer de forma consistente. Os operadores de inspeção de voo devem empregar cada vez mais metodologias de validação de backup, estender a duração das missões para compensar variações na qualidade do sinal e investir em sistemas de antena mais sofisticados e equipamentos de processamento de sinal para manter os padrões de precisão de validação, aumentando, em última análise, os custos operacionais e reduzindo a eficiência da inspeção nas regiões críticas de espaço aéreo de alto tráfego.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: Frotas intensivas em capital cedem lugar a contratos flexíveis

Os dados de tamanho do mercado de inspeção de voo mostram que a aquisição de sistemas de inspeção de voo detém 48,75% de participação de receita em 2024, à medida que as grandes autoridades continuam a possuir e operar frotas de aeronaves sob medida. Essas frotas oferecem disponibilidade de missão e autonomia de programação, mas prendem os operadores a altos custos de depreciação e manutenção. O FIaaS ganhou participação por meio de ofertas agrupadas que incluem aeronaves, tripulações, análise de dados e capacidade de pico sob demanda, permitindo que reguladores menores e aeroportos privados atendam aos requisitos de auditoria sem despesas de capital expressivas. Modelos híbridos — nos quais as autoridades possuem uma ou duas aeronaves principais enquanto contratam missões de excesso — estão emergindo como um ponto intermediário lógico.

A proposta de valor do FIaaS é amplificada por consoles digitais que permitem reconfiguração rápida para diferentes auxílios, reduzindo o tempo de retorno entre os trabalhos. Os fornecedores que oferecem plataformas de pós-processamento baseadas em nuvem encurtam os ciclos de relatórios de semanas para horas, melhorando a capacidade de resposta dos reguladores. As licitações competitivas frequentemente dependem da transparência de preços de missão e das garantias de segurança de dados, que dominam os recentes editais de aquisição na Ásia-Pacífico e na América do Sul. Coletivamente, essas dinâmicas garantem que o FIaaS desfrute da maior trajetória de crescimento dentro do mercado de inspeção de voo.

Por Tipo de Plataforma: Endurance de asa fixa versus agilidade de asa rotativa

Ativos de asa fixa como o Beechcraft King Air 360ER e as variantes Bombardier Challenger permitem inspeções em múltiplos locais dentro de planos de voo únicos, sustentando sua participação de mercado de 70,43% em 2024. Velocidades de cruzeiro acima de 250 nós e endurance de seis horas favorecem verificações de rotas IFR e vigilância em alta altitude de auxílios de rota. As atualizações, incluindo atuadores elétricos e paletes de inspeção de voo mais leves, estendem a vida útil e aumentam a margem de carga útil para conjuntos de sensores adicionais.

As aeronaves de asa rotativa registram uma participação menor, mas estão registrando um CAGR de 5,55%, impulsionado por heliportos, plataformas offshore e aeroportos urbanos congestionados onde a capacidade de pairar é crítica. Os helicópteros também facilitam levantamentos de infraestrutura de conjuntos de iluminação, alinhamentos PAPI e antenas de radar de movimento de superfície a partir da proximidade. Os fabricantes de equipamentos originais respondem a esse nicho com plataformas de dupla finalidade que alternam entre funções de inspeção e resposta a emergências, melhorando a utilização dos ativos. Os perfis de missão divergentes garantem que ambos os tipos de plataforma permaneçam integrais ao mercado de inspeção de voo, ao mesmo tempo em que moldam diferentes critérios de aquisição.

Por Arquitetura de Sistema: Consoles integrados dominam, mas kits portáteis avançam rapidamente

Os sistemas integrados detêm 57,89% da participação do mercado de inspeção de voo porque estão permanentemente incorporados em cabines missionarizadas, otimizando a distribuição de peso e o isolamento de vibração para antenas de precisão. Os consoles completos oferecem análise de radiofrequência em tempo real, comparação GNSS de múltiplas constelações e orientação de voo automático, permitindo validade de dados em uma única passagem.

As unidades portáteis do tipo roll-on/roll-off, avançando a um CAGR de 4,98%, atraem operadores com volume de missão intermitente. Elas convertem um turboélice padrão ou jato regional em um ativo de inspeção em conformidade em poucas horas, minimizando o tempo de inatividade e o comprometimento de capital. Os avanços em front-ends de radiofrequência miniaturizados e gravadores de estado sólido de alta velocidade reduziram a lacuna de desempenho em relação aos equipamentos integrados. Consequentemente, as empresas de leasing e os ANSPs regionais veem os kits portáteis como um ponto de entrada no mercado de inspeção de voo sem a necessidade de aeronaves dedicadas.

Por Tipo de Inspeção: Cadência regulatória encontra resposta a perturbações

As inspeções periódicas de rotina comandaram 63,59% da receita de 2024, alinhadas com os ciclos definidos pela ICAO de intervalos de 270 a 540 dias dependendo da categoria do auxílio. Esses cronogramas fornecem demanda previsível e sustentam modelos de planejamento de frota de longo prazo para operadores internos e terceirizados.

As inspeções especiais/de emergência exibem a expansão mais rápida a um CAGR de 6,77%, à medida que os operadores buscam validação rápida após interrupções, modificações de infraestrutura ou eventos de interferência GNSS. Exemplos de alto perfil incluem acionamentos em 24 horas para certificar limiares deslocados durante a reabilitação de pistas. A urgência coloca um prêmio na disponibilidade de aeronaves e na prontidão da tripulação, recompensando os provedores de serviços com capacidade de prontidão e redes de múltiplas bases. A interação entre trabalhos programados e não programados sustenta as taxas de utilização e estabiliza os fluxos de receita dentro do mercado de inspeção de voo.

Por Usuário Final: Primazia dos ANSPs desafiada pelo crescimento da aviação privada

Os ANSPs retiveram uma participação de 43,78% do tamanho do mercado de inspeção de voo em 2024 porque carregam a responsabilidade estatutária pela integridade dos auxílios em todo o país. Suas frotas executam missões de alto volume nos domínios de rota e terminal, frequentemente complementadas por subcontratados regionais para períodos de pico.

A aviação privada/executiva, embora menor, está se expandindo a um CAGR de 5,87% à medida que os aeroportos corporativos proliferam e demandam abordagens RNP personalizadas para operações sensíveis ao tempo. A certificação de procedimentos sob medida em resorts de montanha e locais industriais remotos impulsiona oportunidades de contrato, particularmente para fornecedores ágeis de FIaaS. Os operadores aeroportuários e as autoridades militares ocupam posições intermediárias, cada um com complexidade de missão específica e pré-requisitos de segurança. Juntos, esses segmentos diversificam as fontes de receita e reforçam a resiliência estrutural do mercado de inspeção de voo.

Análise Geográfica

A América do Norte gerou 29,89% da receita de 2024, ancorada pela frota de 32 aeronaves da FAA e pelo pipeline de investimentos NextGen de USD 35 bilhões que continuará a alimentar a demanda por inspeção de voo até 2030.[4]Escritório de Responsabilidade do Governo dos EUA, "Modernização do Controle de Tráfego Aéreo," gao.gov O Canadá complementa a atividade regional com implantações de ADS-B baseado em espaço que estendem a vigilância às FIRs árticas remotas, cada uma exigindo voos de calibração sobre corredores escassamente povoados. As atualizações de capacidade de múltiplos aeroportos do México sustentam demanda incremental moderada, completando um mercado regional maduro e com financiamento estável.

A Ásia-Pacífico é a geografia de crescimento mais rápido, registrando um CAGR de 5,98% à medida que o 14º Plano Quinquenal da China financia mais de 140 projetos aeroportuários e a Índia tem como meta mais de 220 novas instalações até 2035. As autoridades também estão adquirindo plataformas dedicadas King Air 360 para corresponder às crescentes cargas de inspeção, demonstrando que as vendas unitárias e os contratos de serviço se movem em conjunto. O Japão demonstra liderança tecnológica, operando aeronaves Citation Longitude e CJ4 equipadas com consoles UNIFIS 3000-G2 de próxima geração que estabelecem referências regionais para qualidade de dados.

A Europa mantém crescimento estável sob a supervisão da EASA. Os esforços de harmonização do SESAR exigem validação de procedimentos transfronteiriços, incentivando a colaboração entre a Thales Flight Inspection Services, a DFS e a ENAV. Hubs como Heathrow estão expandindo sistemas de pistas, adicionando slots de inspeção de voo sustentados vinculados a marcos de comissionamento em fases.

Cenário Competitivo

O mercado de inspeção de voo apresenta um nível moderado de fragmentação, com aproximadamente vinte provedores ativos internacionalmente, mas apenas um punhado controlando alcance global. A Textron Aviation, a Bombardier e a Embraer fornecem plataformas construídas para fins específicos ou modificadas e fazem parceria com integradores de sistemas como a Aerodata AG e a Norwegian Special Mission para entregar soluções completas. A Thales aproveita seu legado em aviônica, posicionando seu braço de serviços como uma loja única, desde receptores GNSS até análises pós-missão.

Especialistas em serviços como a AeroPearl e a AeroData International Surveys criam nichos oferecendo pacotes FIaaS baseados em assinatura que agrupam gestão de dados, relatórios regulatórios e serviços de ciclo de vida de equipamentos.

As pressões de consolidação estão emergindo à medida que os ciclos de atualização de equipamentos exigem desembolsos de capital que os operadores regionais menores têm dificuldade em financiar. Parcerias, joint ventures e fusões e aquisições seletivas são esperadas, particularmente na Europa e na Ásia-Pacífico, onde a harmonização transfronteiriça favorece frotas maiores capazes de cobertura multijurisdicional. A diferenciação em análise de dados e relatórios em nuvem com segurança cibernética estão se tornando rapidamente fatores decisivos nas decisões de aquisição, aguçando a rivalidade tecnológica dentro do mercado de inspeção de voo.

Líderes do Setor de Inspeção de Voo

Aerodata AG

Norwegian Special Mission AS

Safran

Textron Inc.

Bombardier Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Thales Group e Qatar Airways concordaram em criar um hub de manutenção de IFE em Doha, sinalizando uma cooperação mais estreita que poderia se estender ao suporte de inspeção de voo regional para os projetos aeroportuários da companhia aérea.

- Maio de 2025: A BAM conquistou vários contratos para serviços de inspeção de voo abrangendo Dinamarca, Noruega e Suécia. Sua equipe de inspeção de voo está programada para calibrar auxílios à navegação e sistemas de aproximação em aeroportos de toda a região nórdica.

- Janeiro de 2025: A Força Aérea Portuguesa juntou-se à Embraer e à Força Aérea Brasileira em estudos para integrar kits de missão ISR em aeronaves KC-390, adicionando uma opção de sensor compatível com inspeção de voo.

- Janeiro de 2025: A Embraer SA e a Turkish Aerospace assinaram um memorando para explorar a produção do jato E2 na Turquia, potencialmente expandindo a capacidade regional de modificação para missões especiais.

Escopo do Relatório Global do Mercado de Inspeção de Voo

| Aquisição de Sistemas de Inspeção de Voo (SIV) |

| Inspeção de Voo como Serviço (FIaaS) |

| Modelos de Propriedade Híbrida |

| Aeronaves de Asa Fixa |

| Aeronaves de Asa Rotativa |

| Sistemas Integrados a Bordo |

| Sistemas Portáteis do Tipo Roll-On Roll-Off |

| Sistemas de Referência Terrestres |

| Comissionamento / Aceitação de Local |

| Rotina Periódica |

| Especial/Emergência |

| Provedores de Serviços de Navegação Aérea (ANSPs) |

| Operadores Aeroportuários |

| Autoridades de Aviação Militar |

| Aviação Privada/Executiva |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Modelo de Serviço | Aquisição de Sistemas de Inspeção de Voo (SIV) | ||

| Inspeção de Voo como Serviço (FIaaS) | |||

| Modelos de Propriedade Híbrida | |||

| Por Tipo de Plataforma | Aeronaves de Asa Fixa | ||

| Aeronaves de Asa Rotativa | |||

| Por Arquitetura de Sistema | Sistemas Integrados a Bordo | ||

| Sistemas Portáteis do Tipo Roll-On Roll-Off | |||

| Sistemas de Referência Terrestres | |||

| Por Tipo de Inspeção | Comissionamento / Aceitação de Local | ||

| Rotina Periódica | |||

| Especial/Emergência | |||

| Por Usuário Final | Provedores de Serviços de Navegação Aérea (ANSPs) | ||

| Operadores Aeroportuários | |||

| Autoridades de Aviação Militar | |||

| Aviação Privada/Executiva | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de inspeção de voo?

O mercado de inspeção de voo atingiu USD 5,92 bilhões em 2025 e está previsto para alcançar USD 7,44 bilhões até 2030, refletindo um CAGR de 4,66%.

Qual região está crescendo mais rapidamente para serviços de inspeção de voo?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 5,98% até 2030, impulsionado pela construção de aeroportos em larga escala e pela adoção de PBN.

Por que as autoridades estão migrando para contratos FIaaS?

O FIaaS permite que os reguladores cumpram os mandatos de inspeção sem possuir aeronaves de alto custo, reduzindo os encargos de capital enquanto obtêm capacidade sob demanda.

Qual tipo de plataforma domina as missões atuais?

As aeronaves de asa fixa detêm mais de 70% da receita devido à endurance e ao alcance superiores para verificações de rota e de múltiplos aeroportos.

Qual tendência tecnológica chave molda a demanda futura?

A digitalização dos sistemas CNS/ATM, incluindo navegação baseada em satélite e análises em nuvem, está aumentando a complexidade das missões e a frequência das inspeções.

Como as aeronaves de asa fixa estão evoluindo para missões de inspeção de voo?

Modelos mais recentes de asa fixa, como o King Air 360ER e o Citation Longitude, oferecem paletes de sensores roll-on mais leves, aviônica atualizada e motores com eficiência de combustível que permitem a captura de dados em uma única passagem e menores custos de missão.

Página atualizada pela última vez em: