航空試験サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.58 十億米ドル |

| 市場規模 (2030) | 4.21 十億米ドル |

| 成長率 (2025 - 2030) | 3.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空試験サービス市場分析

航空試験サービス市場規模は2025年に38億米ドルと評価され、2030年までに42億1,000万米ドルに達すると予測されており、CAGR 3.28%で前進しています。継続的な機体更新、データリッチな航空機へのシフト、および代替推進システムの採用拡大が相まって、構造、アビオニクス、推進システム、および新興飛行プラットフォームにわたる検証需要を再調整しています。試験プロバイダーはデジタルツイン、人工知能(AI)駆動型アナリティクス、およびリモートセンサーネットワークへの投資を行い、断続的な検査から継続的な耐空性検証へと移行しています。ソフトウェアアップデートおよびサイバー強化に関する規制強化により、セキュリティ中心の試験体制に対するサービス可能市場が拡大しています。同時に、極超音速プログラムおよび水素推進試験が、試験機関が対応しなければならない技術的範囲を広げています。試験サービス(テスト・アズ・ア・サービス)の提供により、小規模事業者が新たな資本を投入することなく高度な試験設備にアクセスできるようになり、競争圧力が高まるとともに市場の断片化が加速し、高付加価値施設の稼働率が向上しています。

主要レポートのポイント

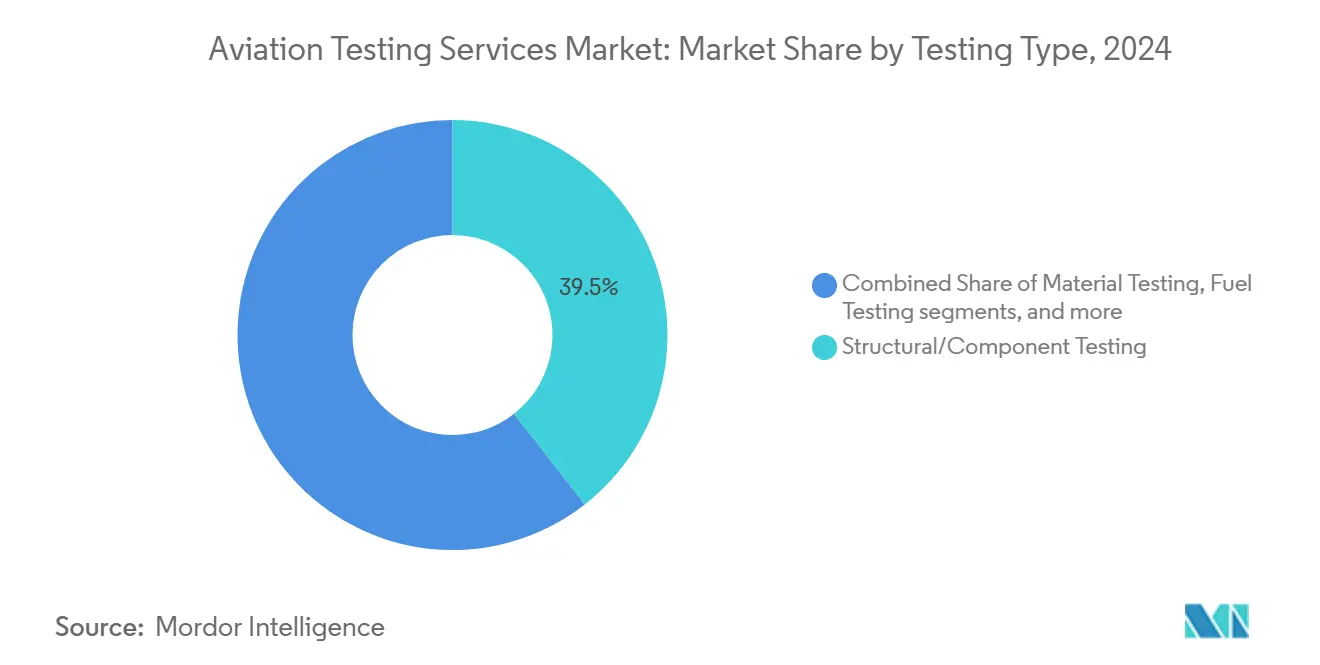

- 試験タイプ別では、構造・コンポーネントサービスが2024年の航空試験サービス市場シェアの39.45%を占め、アビオニクスおよびエレクトロニクス試験は2030年にかけてCAGR 4.29%で成長すると予測されています。

- プラットフォーム別では、商業航空が2024年に64.25%の収益でリードし、無人航空機(UAV)は2030年にかけてCAGR 6.5%で拡大すると予測されています。

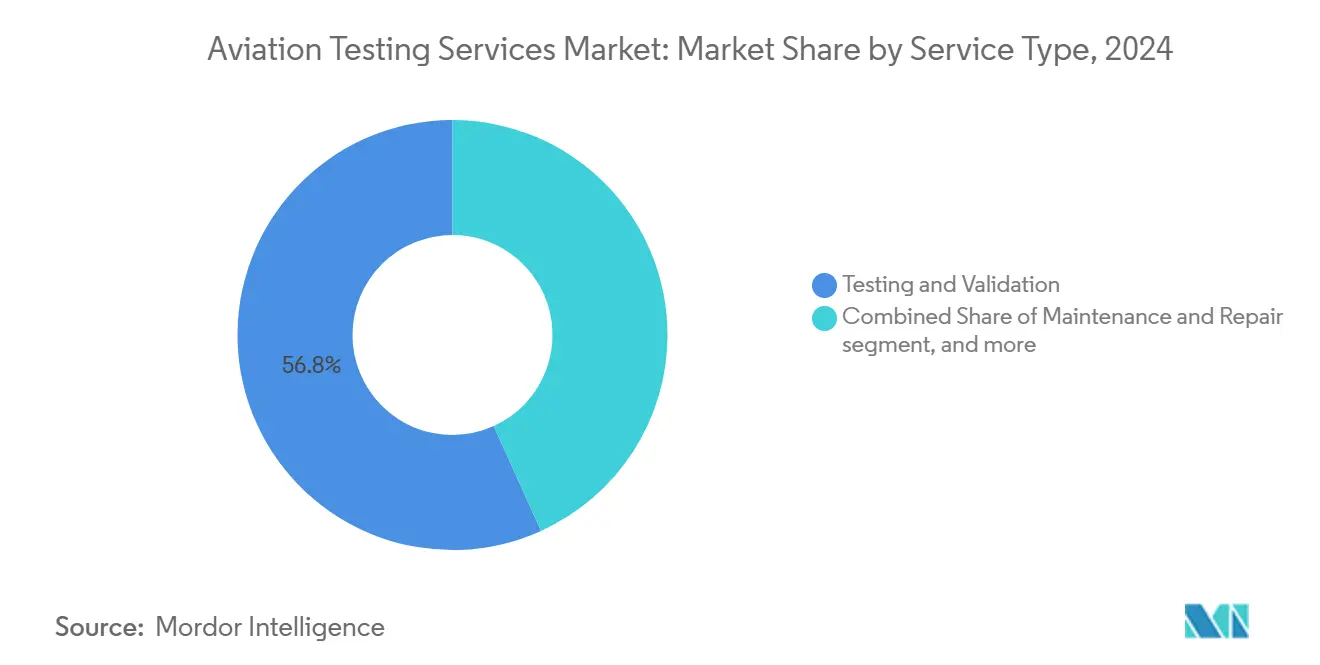

- サービスタイプ別では、検証サービスが2024年の航空試験サービス市場の56.76%を占め、試験サービス(テスト・アズ・ア・サービス)は2025年から2030年にかけてCAGR 4.91%が見込まれています。

- エンドユーザー別では、OEMおよびティア1サプライヤーが2024年に56.46%の収益を占め、防衛機関は2030年にかけてCAGR 3.95%と最も高い成長率が見込まれています。

- 地域別では、北米が2024年収益の41.43%を占めました。一方、アジア太平洋地域は2030年にかけてCAGR 4.28%で最も高い成長を牽引すると予測されています。

世界の航空試験サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機体拡大とMROの急増 | +0.80% | 世界規模、アジア太平洋および北米に注力 | 中期(2〜4年) |

| デジタルアビオニクスの近代化 | +0.60% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 防衛UAV投資 | +0.50% | 米国、中国、EU防衛プログラム | 中期(2〜4年) |

| 規制コンプライアンスの圧力 | +0.40% | 世界規模、FAAおよびEASAが標準を主導 | 短期(2年以内) |

| 予知保全セルフテストの採用 | +0.30% | 北米およびEUが中核、アジア太平洋へ波及 | 長期(4年以上) |

| 関税による現地化 | +0.20% | アジア太平洋に注力、中東・アフリカでの存在感が拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機体拡大とMROの急増

商業交通の回復により世界の飛行時間が2020年以前の水準に戻り、老朽化したナローボディ機体の検査量が増加するとともに、新型ワイドボディプログラムの認証が開始されています。航空試験サービス市場は、炭素繊維製一次構造物およびチタン製隔壁の微細疲労を検出する非破壊評価、デジタルラジオグラフィー、およびコンピュータ断層撮影能力を拡大することで対応しています。[1]Graham Warwick、「2024年レビュー:推進システム」、Aviation Week Network、aviationweek.com 航空会社はターンアラウンドタイムを確保するために構造検証をアウトソーシングする傾向が強まっており、専門試験機関が空港内にミニハブを設置して同シフト内での結果提供を実現する動機となっています。デジタルツインが予知保全アルゴリズムに情報を提供し、プロバイダーは展開前にセンサーの精度と異常検知コードを検証することが求められています。この継続的監視パラダイムは、カレンダーベースの検査に取って代わり、データアナリティクス対応試験企業に継続的な収益をもたらします。アジア太平洋地域のナローボディ機の受注残は、二次路線に再配備される旧型機体の耐用年数延長認証の需要と相まって、構造試験を航空試験サービス市場の基盤として確固たるものにしています。

デジタルアビオニクスの近代化

ソフトウェア定義型コックピット、高帯域幅ゲートウェイ、および無線アップデートにより、検証要件がレガシーハードウェア適合を超えて拡大しています。米国は、フィールドロード可能なソフトウェアおよびワイヤレスセンサーノードを含む不正な電子的相互作用に対する耐性を機体メーカーが証明することを義務付けるサイバー保護規則を最終化しています。欧州はEASAの動力揚力フレームワークの下で同等のガイダンスを推進しており、セキュリティテストケースの調和を促進しています。試験プロバイダーは、従来の電磁干渉および機能安全チェックに加え、侵入テスト、ファジング、およびセキュアブート検証を習得する必要があります。AI搭載型飛行制御モジュールの統合により、決定論的証拠が動的アルゴリズム適応をカバーしなければならないため、検証の複雑性がさらに高まります。これらの要因が、アビオニクスおよびエレクトロニクスを航空試験サービス市場において最も急成長するセグメントへと押し上げています。

防衛UAV投資

防衛省が自律システム予算を加速させ、群れ制御ロジック、センス・アンド・アボイドアルゴリズム、および戦場データリンクを検証する新たな飛行試験回廊と地上シミュレーションスイートを生み出しています。民間認証とは異なり、軍事プログラムは競合RF環境下でのミッションシナリオストレステストを要求し、ハードウェア・イン・ザ・ループシミュレーションの忠実度に対するハードルを引き上げています。AI駆動型シナリオ生成と高速テレメトリアナリティクスを組み合わせた試験機関が、プロトタイプサイクルを短縮する契約を獲得しています。デュアルユース技術移転が民間用途、特に都市型航空モビリティプラットフォームに還流し、航空試験サービス市場の総アドレス可能市場を拡大しながら、セクター横断的なシナジーの可能性を深めています。

規制コンプライアンスの圧力

進化する炭素削減政策およびサイバーセキュリティ指令が、連鎖的なコンプライアンスチェックポイントを開始しています。欧州連合(EU)の持続可能な航空燃料義務化により、混合組成、熱安定性、およびライフサイクル排出量に関する新たな分析が導入されています。[2]Airbus、「航空機をサイバー攻撃から守るための5つのアクション」、airbus.com 米国は2027年までに外国修理ステーションに薬物検査プログラムを実施し、整備ワークフロー内に追加の監査およびサンプル取り扱いプロトコルを組み込むことを要求しています。同時に、FAAとEASAによるeVTOLルールセット策定の調整により、構造耐衝撃性、エネルギー貯蔵安全性、および自律飛行ソフトウェアに関する並行検証ストリームが強制されています。これらの取り組みは総体として航空試験サービス市場を拡大し、プロバイダーに多管轄的な専門知識の維持を義務付けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コスト | -0.40% | 世界規模、特に小規模プロバイダーに影響 | 短期(2年以内) |

| 長期にわたる認証サイクル | -0.30% | 世界規模、規制当局によって異なる | 中期(2〜4年) |

| RFICサプライチェーンの不足 | -0.20% | 世界規模、半導体依存地域に集中 | 短期(2年以内) |

| ネットワーク接続された試験機器のサイバーセキュリティ | -0.10% | 北米およびEU、世界規模に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コスト

環境制御された多軸構造リグ1基で1,000万米ドルを超える場合があり、極超音速試験トンネルは1億米ドルに近づくため、新規参入者を締め出し、中堅企業に負担をかけています。急速な陳腐化により加速償却スケジュールが強制され、収益プロファイルが投資支出に遅れをとる原因となっています。試験サービス(テスト・アズ・ア・サービス)のビジネスモデルは、複数のクライアントに設備使用を分散させることでコスト障壁を部分的に緩和しますが、収益性を維持するためには高い稼働率と厳格な校正トレーサビリティが必要です。したがって、資本集約性は、小規模プロバイダーが航空試験サービス市場に参入する上での最も直接的な障壁であり続けています。

長期にわたる認証サイクル

複雑なアビオニクスシステムは、規制当局が新しいアーキテクチャを精査する中で、資格認定に5年を費やすことがあります。承認の停滞期間中に技術グレードの施設を遊休状態に維持することはキャッシュフローを圧迫し、特に単一プログラムに依存するサプライヤーにとって深刻です。[3]欧州連合航空安全機関、「認証タイムラインに関するガイドライン」、easa.europa.eu 機体メーカーがアジャイル開発に移行するにつれ、反復的な設計と静的な承認マイルストーンの間のミスマッチが拡大しています。最近の規制サンドボックスイニシアチブはタイムラインの短縮を目指していますが、実際の実施は遅れており、航空試験サービス産業における収益の不確実性が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

試験タイプ別:構造検証が市場の基盤を牽引

構造・コンポーネント評価は、老朽化したワイドボディ機体の集中的な非破壊検査の強みにより、2024年の航空試験サービス市場の39.45%を生み出しました。需要は、炭素繊維製外板およびチタン製隔壁の表面下欠陥を発見するコンピュータ断層撮影、フェーズドアレイ超音波探傷、およびサーモグラフィ検査に集中しています。[4]Paul E. Eden、「航空機試験」、Key.Aero、key.aero これらのサービスは総体として航空試験サービス市場規模への最大の単一貢献者を代表しており、規制当局が厳格な間隔で定期的な機体耐用年数延長検査を義務付けているため不可欠であり続けています。この分野はまた、現在プロトタイプ段階に入っている水素タンクおよび極低温ラインの認証を支えており、デジタルシステムが普及しても持続的な収益を保証しています。

推進システム、燃料、および環境試験台は堅固な第2層を占め、鳥衝突、砂塵吸入、および着氷条件下でのタービン耐久性を検証しながら、シール適合性および熱性能について持続可能な航空燃料を審査しています。電動推進リグは高電圧絶縁および電磁放射特性評価を追加し、技術的範囲を拡大しています。アビオニクスおよびエレクトロニクスは2024年のベースが小さいものの、サイバーセキュリティおよびAI検証が既存のハードウェア適合に重なるため、最も高い将来CAGRである4.29%を達成しています。ソフトウェアコンテンツが航空機開発費の40%に近づくにつれ、エレクトロニクス試験は構造的優位性を侵食すると予測されていますが、基礎的な環境チャンバーへの依存は続き、両分野を収束した航空試験サービス市場内で結びつけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:商業航空の優位性とUAVの台頭

商業航空プログラムは2024年収益の64.25%を維持し、ナローボディ生産ラインおよびワイドボディアップグレードが検証作業に与える持続的な牽引力を示しています。成熟した認証経路がリスク圧縮を助け、商業航空機を航空試験サービス市場の主要クライアントグループとして位置付けています。ビジネスジェットおよびロータークラフトセグメントは、通常、低い量産に合わせた工数・材料費契約を重視し、安定しているものの比較的緩やかな成長を供給しています。

しかしながら、UAVは防衛省および物流事業者が大型ペイロードドローンおよび群れ概念を探求するにつれ、CAGR 6.5%という最も急峻な拡大傾向を示しています。その台頭は、飛行制御冗長性、衛星リンク遅延耐性、および完全自律型意思決定ループという新たな要件マトリクスを導入しており、レガシーリグのレイアウトでは完全に対応できません。試験企業はハードウェア・イン・ザ・ループシミュレーターとAI駆動型シナリオ生成を統合することで対応し、民間および防衛技術ポートフォリオを相互活用することで航空試験サービス市場規模全体を拡大しています。

サービスタイプ別:検証サービスがデジタルトランスフォーメーションを牽引

コア検証スイートは静的荷重試験、システム統合ラボ、および環境チャンバーを包含し、2024年支出の56.76%を占めました。これらの高スループット資産は航空試験サービス市場への基本的な参入を代表しています。計測器の校正および認証はISO 17025へのトレーサビリティを支え、修理サービスは稼働率を維持し、プロバイダーを顧客の業務サイクルにより深く組み込んでいます。

クラウドホスト型データダッシュボードおよびリモートリグ制御を活用した試験サービス(テスト・アズ・ア・サービス)およびマネージドサービスは、CAGR 4.91%が予測されています。顧客は試験時間単位で支払い、設備投資を運用費用に転換し、極超音速トンネルなどの高度な資産へのアクセスを拡大します。このモデルは稼働率を向上させ、プロバイダーが設備をより迅速に償却し、並行した資本成長なしに航空試験サービス市場規模を拡大することを可能にします。同時に、データアナリティクスおよび規制対応をカバーするコンサルティング業務が、機体メーカーが拡大するサイバーおよび持続可能性規制を乗り越える中でマージンを獲得しています。

エンドユーザー別:OEMのリーダーシップと防衛の加速

機体メーカー、アビオニクスOEM、およびティア1サプライヤーは、統合開発サイクルが試験をプログラム予算に組み込むため、2024年収益の56.46%を占めました。しかし、彼らの自社施設は、特に専門的な電磁適合性および高ひずみ速度試験のために、ピーク作業量を独立系ラボにサブコントラクトしています。MROショップはアウトソーシングを活用してターンアラウンドタイム指標に集中し、非破壊評価および校正作業を外部パートナーに委託しています。

防衛機関は、極超音速兵器、指向性エネルギーシステム、および第6世代戦闘機が運用包絡線を拡大するにつれ、CAGR 3.95%で成長する最速レーンを代表しています。ITAR規則を満たすセキュリティクリアランス取得済みの試験機関が高マージン契約を獲得していますが、防衛予算の不規則な性質が変動性をもたらしています。航空会社は予知保全のための社内データアナリティクス検証を試みていますが、耐空性承認については認定ラボに依存し続けており、航空試験サービス産業の全体的な拡大を支える多層的な需要ウェブに組み込まれています。

地域分析

北米は2024年収益の41.43%を占め、FAAの規制的影響力とワシントン州、カンザス州、ケベック州、アリゾナ州に集積したOEMエコシステムに支えられています。AIを活用したサイバーセキュリティ試験台への投資とFAAの外国修理ステーション薬物検査規則が、この地域のベンチマーク的地位を強化しています。カナダはモントリオールの複合材料および着氷トンネルで能力を補完し、メキシコの低コストMROハブは可搬型非破壊リグを導入し、大陸全体の航空試験サービス市場を拡大しています。

アジア太平洋地域は、中国のC919後継プログラム、ワイドボディ機への野望、およびインドの航空宇宙製造向け生産連動型インセンティブ制度に牽引され、2030年にかけてCAGR 4.28%で拡大すると予測されています。国内機体メーカーは複合材料翼およびアビオニクスの認定のために外国ラボと契約していますが、特に上海およびベンガルールを中心に国内施設が建設中です。日本の材料科学の強みは疲労耐性合金に波及し、現地の環境・腐食チャンバーを必要としています。オーストラリアのロイヤル・ウィングマンUAVおよび韓国のKF-21戦闘機が需要をさらに多様化させ、アジア太平洋地域を航空試験サービス市場規模の増分成長の機関車として位置付けています。

欧州はEASA監督の下、環境、音響、および持続可能燃料試験機関の高度なネットワークを維持しています。トゥールーズ、ハンブルク、およびブリストルが実物大構造リグの拠点となり、北欧諸国は低温浸漬および着氷認証に特化しています。EUの持続可能な航空燃料義務化により、新たなサンプル完全性、熱量測定、およびライフサイクル排出量試験ストリームが生まれています。中東・アフリカは依然として初期段階にありますが、湾岸航空会社の機体拡大とサウジアラビアのビジョン2030航空宇宙クラスターからの追い風を受け、ドバイおよびリヤドに電磁適合性試験施設の建設が進んでいます。ラテンアメリカは地域ジェット支援およびエタノール混合燃料試験に集中しており、モバイルラボを展開する意欲のあるプロバイダーに対して控えめながら戦略的な機会をもたらしています。

競合環境

航空試験サービス市場は中程度の断片化を示しています。Collins AerospaceやHoneywellなどのティア1システムインテグレーターは、プロトタイプから運用中監視まで及ぶ垂直統合型ラボを展開し、製品ライン全体でシナジーを獲得しています。AstronicsやMarvin Test Solutionsなどの独立系専門企業は、アビオニクスおよびPXIベースの自動試験装置においてニッチを開拓し、OEMがピーク量および専門タスクをアウトソーシングするよう促しています。Element Materials TechnologyおよびNTSは、地理的範囲と認定スケールを獲得するために構造・環境分野のブティックラボを買収しており、数百万ドルのリグを償却することを目的とした業界統合の波を示しています。

技術的差別化が競争上のポジショニングを牽引しています。飛行制御チェーン全体のデジタルツインを組み込んだプロバイダーは、クラウドで荷重ケースをシミュレートし、凝縮された物理試験をリグに送ることで反復ループを短縮し、スケジュールを最大30%削減しています。データレイク内のAI駆動型異常検知がほぼリアルタイムで試験品の逸脱を検出し、初回合格率を向上させ、長期契約を確固たるものにしています。サイバー耐性は、接続されたコックピットが普及するにつれ、社内侵入テストチームを持つプレーヤーがアビオニクス契約を確保するブルーオーシャン機会として浮上しています。

パートナーシップ戦略が増加しています。Wisk AeroによるVerocelの買収は自律型ソフトウェア検証能力を確保し、統合されたコンプライアンスポートフォリオが必須条件になることを示しています。極超音速開発は、高エンタルピートンネルと機密アナリティクスセルを組み合わせる従来の航空宇宙ラボと防衛主要企業との間の提携を引き起こしています。持続可能燃料試験は、コストと知的財産を共有するためにエネルギー大手、エンジンOEM、および試験ラボを含むバリューチェーン横断コンソーシアムを引き付け、競争の場を広げながら航空試験サービス市場のブランドを航空の脱炭素化目標の戦略的実現者として高めています。

航空試験サービス産業リーダー

Keysight Technologies, Inc.

Marvin Test Solutions, Inc.

Astronics Corporation

Rohde & Schwarz GmbH & Co. KG

VIAVI Solutions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AvionTEqは、高まる機体整備作業量に対応するため、MRO Americasでアビオニクス試験装置および校正サービスを展示しました。

- 2025年2月:Safran Data Systems Inc.(DSI)は、Bell Textronと契約を締結し、米陸軍の将来長距離強襲航空機(FLRAA)プログラム向けの飛行試験ソリューションおよびアンテナを提供します。

- 2025年1月:Turbotech、Safran、およびAir LiquideがBeautHyFuelプロジェクトの下で液体水素ガスタービン地上試験を完了し、新たな極低温検証ニーズを生み出しました。

世界の航空試験サービス市場レポートの範囲

| 材料試験 |

| 燃料試験 |

| 環境試験 |

| 構造・コンポーネント試験 |

| アビオニクス・飛行・エレクトロニクス試験 |

| 推進システム試験 |

| その他の試験タイプ |

| 商業航空 |

| ビジネス・一般航空 |

| 軍用航空 |

| 無人航空機(UAV) |

| 都市型航空モビリティ(UAM)・eVTOL |

| 試験・検証 |

| 校正・認証 |

| 整備・修理 |

| コンサルティング・トレーニング |

| 試験サービス(テスト・アズ・ア・サービス)・マネージドサービス |

| アビオニクスOEMおよびティア1サプライヤー |

| MROプロバイダー |

| 航空会社・オペレーター |

| 防衛機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 試験タイプ別 | 材料試験 | ||

| 燃料試験 | |||

| 環境試験 | |||

| 構造・コンポーネント試験 | |||

| アビオニクス・飛行・エレクトロニクス試験 | |||

| 推進システム試験 | |||

| その他の試験タイプ | |||

| プラットフォーム別 | 商業航空 | ||

| ビジネス・一般航空 | |||

| 軍用航空 | |||

| 無人航空機(UAV) | |||

| 都市型航空モビリティ(UAM)・eVTOL | |||

| サービスタイプ別 | 試験・検証 | ||

| 校正・認証 | |||

| 整備・修理 | |||

| コンサルティング・トレーニング | |||

| 試験サービス(テスト・アズ・ア・サービス)・マネージドサービス | |||

| エンドユーザー別 | アビオニクスOEMおよびティア1サプライヤー | ||

| MROプロバイダー | |||

| 航空会社・オペレーター | |||

| 防衛機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の航空試験サービス市場規模はどのくらいですか?

航空試験サービス市場規模は2025年に38億米ドルで、2030年までに42億1,000万米ドルの予測値に達し、CAGR 3.28%で前進しています。

最も多くの収益を生み出す試験タイプはどれですか?

構造・コンポーネント試験は2024年収益の39.45%を占め、老朽化した機体および複合材料機体の普及により最大の貢献者であり続けています。

プラットフォーム別で最も急成長しているセグメントはどれですか?

UAVは防衛および物流事業者が自律能力を拡大するにつれ、2030年にかけてCAGR 6.50%という最も高い成長を記録しました。

アビオニクス試験が構造試験よりも急速に増加しているのはなぜですか?

サイバーセキュリティ義務化、ソフトウェア定義型アビオニクス、およびAI飛行制御モジュールが新たな検証方法を必要とし、アビオニクスおよびエレクトロニクスをCAGR 4.29%という最も急成長する試験タイプにしています。

最も多くの新たな試験能力を追加する地域はどこですか?

アジア太平洋地域は、中国およびインドの航空機プログラムと地域防衛プロジェクトに牽引され、2030年にかけてCAGR 4.28%で最も急速な拡大が予測されています。

小規模事業者の間で普及しているビジネスモデルはどれですか?

高付加価値リグおよびクラウドアナリティクスへの従量課金アクセスを提供する試験サービス(テスト・アズ・ア・サービス)は、CAGR 4.91%で前進しており、高度な検証能力の民主化を促進しています。

最終更新日: