Tamaño y Participación del Mercado de Inspección de Vuelo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

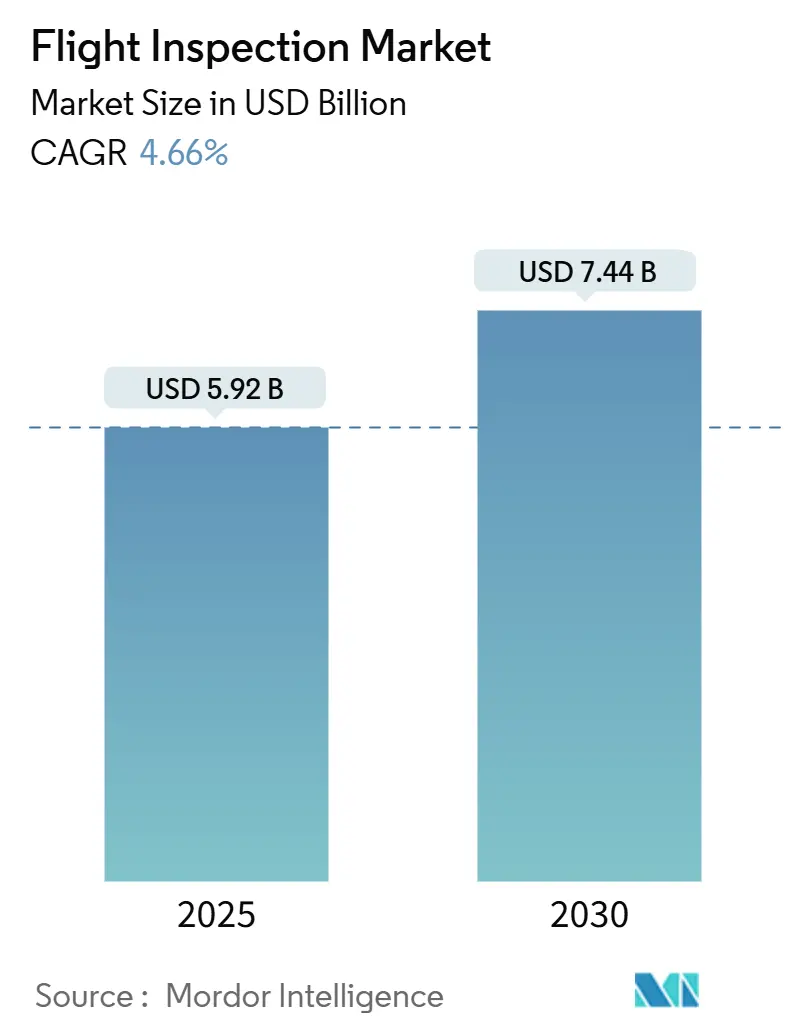

| Tamaño del Mercado (2025) | 5.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.44 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.66% CAGR |

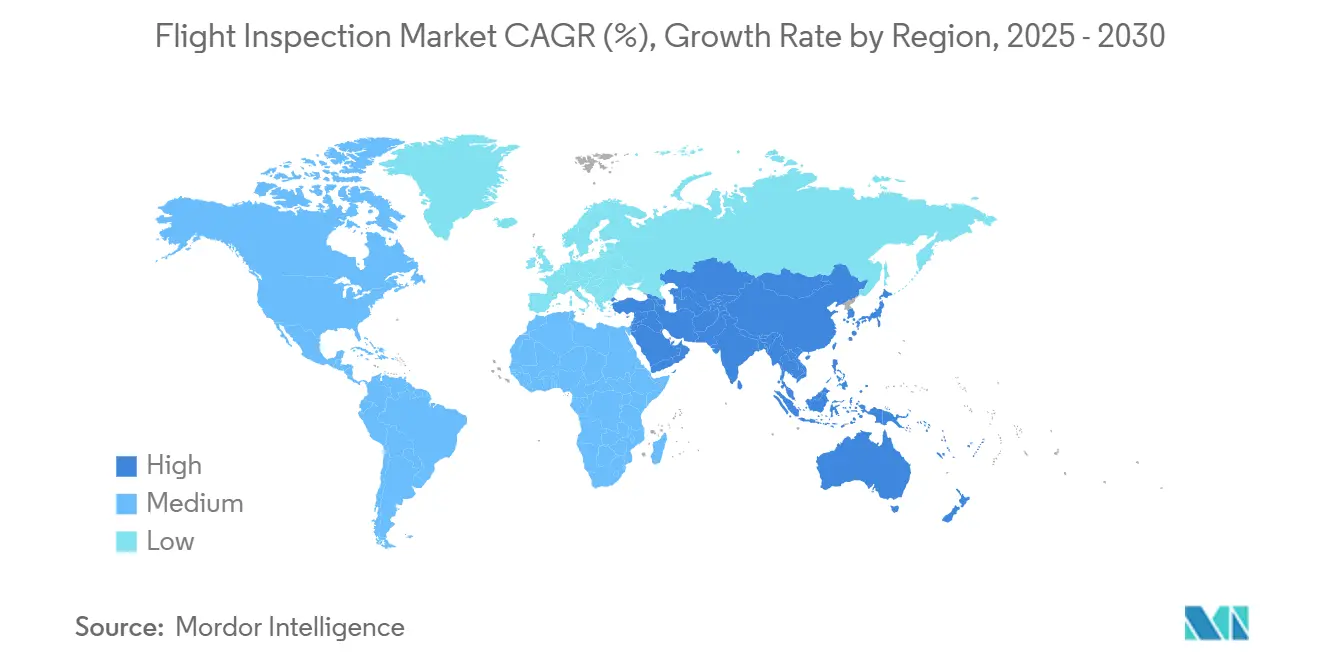

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

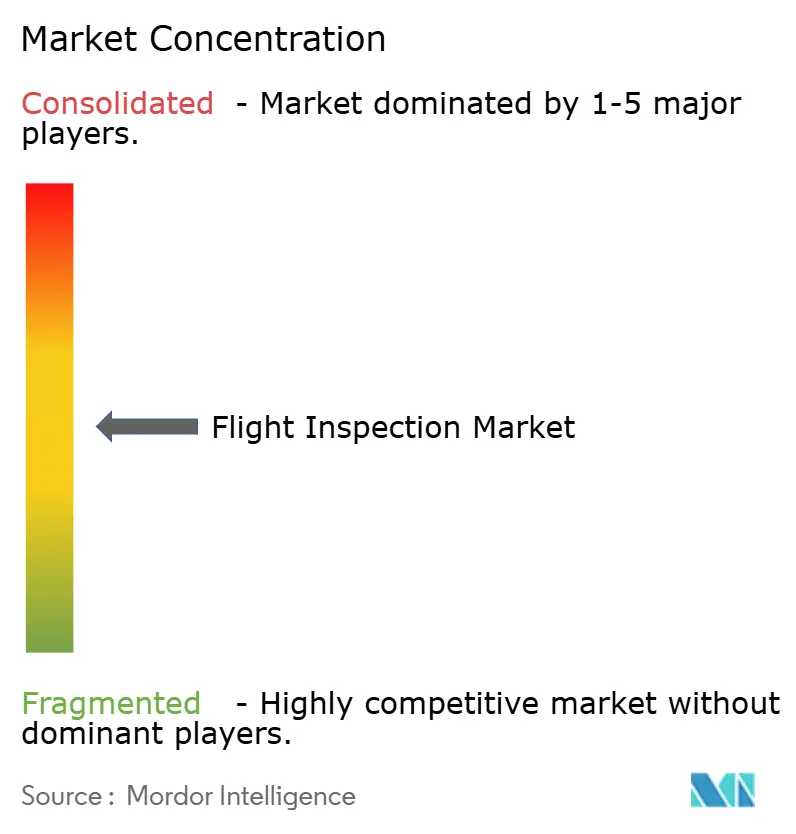

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inspección de Vuelo por Mordor Intelligence

El mercado de inspección de vuelo alcanzó los USD 5,92 mil millones en 2025 y se proyecta que avance a una CAGR del 4,66% hasta USD 7,44 mil millones en 2030, lo que subraya una perspectiva resiliente basada en el cumplimiento obligatorio de seguridad y la modernización continua de la infraestructura de comunicaciones, navegación y vigilancia. La inversión sustancial en sistemas de comunicaciones, navegación y vigilancia/gestión del tráfico aéreo (CNS/ATM) habilitados por satélite, el creciente despliegue de navegación basada en el rendimiento (PBN) y la introducción gradual de plataformas no tripuladas están ampliando la demanda potencial en espacios aéreos desarrollados y emergentes. Los ciclos de adquisición para la renovación de flotas de inspección de vuelo envejecidas se están acelerando, mientras que los contratos de Inspección de Vuelo como Servicio (FIaaS) resultan atractivos para las autoridades que buscan balances más ligeros. Al mismo tiempo, los programas de expansión aeroportuaria en Asia-Pacífico y los proyectos de optimización de capacidad en Europa y Oriente Medio traducen el crecimiento de la infraestructura directamente en requisitos de inspección recurrentes. Las capas de análisis de datos digitales están mejorando la eficiencia de las misiones, otorgando a los pioneros una clara ventaja competitiva y reforzando la justificación comercial de las ofertas integradas de software y hardware dentro del mercado de inspección de vuelo.

Conclusiones Clave del Informe

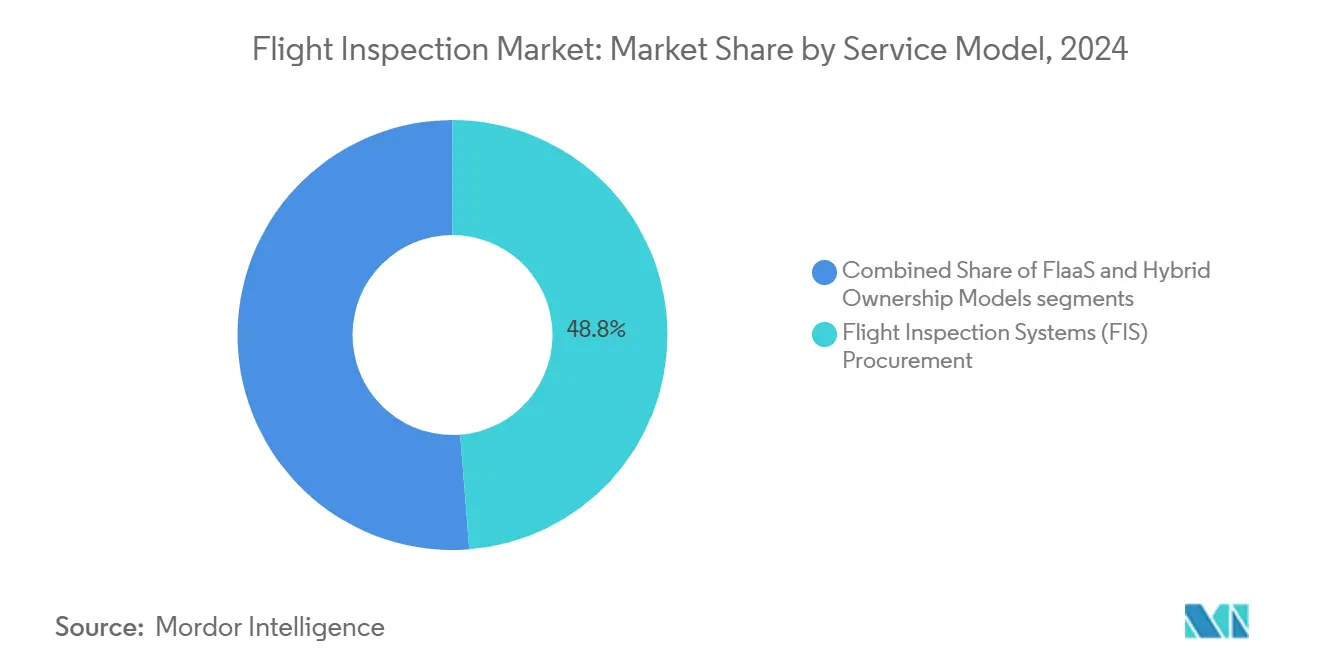

- Por modelo de servicio, la adquisición de sistemas de inspección de vuelo retuvo el 48,75% de la participación de mercado en 2024, mientras que FIaaS se expande a una CAGR del 6,21% hasta 2030.

- Por tipo de plataforma, las aeronaves de ala fija lideraron con una participación de ingresos del 70,43% en 2024; se prevé que el segmento de ala rotatoria registre la CAGR más rápida del 5,55% hasta 2030.

- Por arquitectura del sistema, los sistemas integrados a bordo representaron el 57,89% del tamaño del mercado de inspección de vuelo en 2024, mientras que se proyecta que las soluciones portátiles de instalación y retirada rápida crezcan a una CAGR del 4,98%.

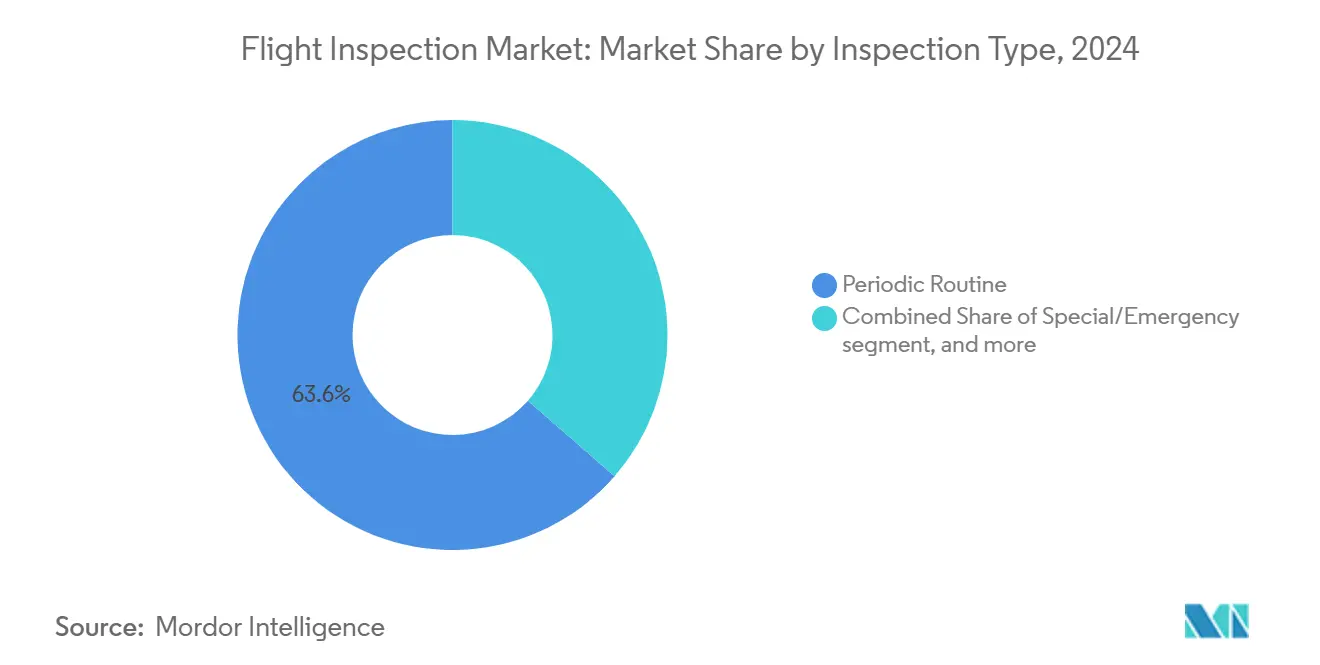

- Por tipo de inspección, las misiones de rutina periódica capturaron el 63,59% de la participación del mercado de inspección de vuelo en 2024, y las misiones especiales/de emergencia avanzan a una CAGR del 6,77% hasta 2030.

- Por usuario final, los proveedores de servicios de navegación aérea (ANSP) mantuvieron una participación del 43,78% del tamaño del mercado de inspección de vuelo en 2024, y la aviación privada/de negocios representa la base de usuarios de más rápido crecimiento con una CAGR del 5,87%.

- Por geografía, América del Norte concentró el 29,89% de los ingresos en 2024, mientras que Asia-Pacífico registra la CAGR más rápida del 5,98% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Inspección de Vuelo

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de la infraestructura CNS/ATM | +1.20% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Aumento en las implementaciones de Navegación Basada en el Rendimiento (PBN) | +0.90% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mandatos globales de optimización de capacidad de pistas | +0.70% | Global, particularmente Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Renovación de flota hacia aeronaves de ala fija turbohélice de calibración de próxima generación | +0.60% | América del Norte y Europa en adopción temprana, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Adopción de análisis de inspección de vuelo conectados a la nube | +0.40% | Global, mercados tecnológicamente avanzados primero | Corto plazo (≤ 2 años) |

| Demanda de verificación de ADS-B basado en el espacio | +0.30% | Global, regiones remotas y oceánicas como prioridad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de la infraestructura CNS/ATM

Las autoridades de aviación están retirando las balizas VOR y NDB heredadas en favor de sistemas de navegación aumentados por satélite, que requieren una validación en vuelo más sofisticada que las ayudas terrestres tradicionales. El programa de modernización de NAV CANADA y los proyectos europeos SESAR 3 ilustran la profundidad de la inversión canalizada hacia activos CNS digitales.[1]NAV CANADA, "Plan de Operaciones CNS/ATM," navcanada.ca Cada nuevo procedimiento RNAV o RNP debe ser verificado en vuelo antes de su publicación, convirtiendo las transiciones digitales en flujos de ingresos confiables para los proveedores en el mercado de inspección de vuelo. La misma tendencia sustenta la adquisición de consolas de recopilación de datos de próxima generación capaces de análisis de vector de error GNSS, haciendo que los paquetes integrados de hardware y software sean una necesidad estratégica para los proveedores.

Aumento en las implementaciones de navegación basada en el rendimiento (PBN)

La Estrategia de Navegación NAS de la FAA y el Plan Global de Navegación Aérea de la OACI exigen una mayor utilización de PBN, lo que impulsa la inspección continua de aproximaciones de trayectoria curva y procedimientos RNP AR de tolerancia más estricta.[2]Administración Federal de Aviación, "Estrategia de Navegación PBN NAS," faa.gov Las aerolíneas han equipado aproximadamente el 97% de sus flotas de línea principal con la aviónica requerida, impulsando a los aeropuertos a acelerar los despliegues de PBN, cada uno de los cuales desencadena una campaña de inspección de vuelo. Los diseños de aproximación complejos elevan la demanda de capacidades de fusión de datos multisensor a bordo de las aeronaves de inspección y llevan a las autoridades a considerar contratos de servicio cuando las flotas internas no pueden escalar al volumen de misiones.

Mandatos de optimización de capacidad de pistas

Los principales centros aeroportuarios con conceptos avanzados de aproximación y salida para liberar capacidad latente de pistas sin grandes proyectos de construcción. La propuesta de tercera pista de Heathrow y el extenso programa de aeropuertos de nueva construcción de India demuestran cómo las ganancias de capacidad basadas en procedimientos dependen de la calibración precisa de los sistemas de navegación e iluminación. Los vuelos de validación para procedimientos nuevos o re-trazados constituyen una carga de trabajo recurrente, especialmente cuando el crecimiento del tráfico obliga a ciclos de re-optimización más frecuentes. En consecuencia, el mercado de inspección de vuelo se beneficia de calendarios de misiones predecibles alineados con cronogramas de infraestructura plurianuales.

Adopción de Análisis de Inspección de Vuelo Conectados a la Nube

La integración de plataformas de análisis basadas en la nube en las operaciones de inspección de vuelo representa un cambio fundamental hacia metodologías de validación basadas en datos que mejoran la eficiencia operativa y reducen el tiempo de análisis. Los sistemas modernos de inspección de vuelo generan conjuntos de datos masivos durante las misiones de validación de ayudas a la navegación, requiriendo capacidades de procesamiento sofisticadas para identificar anomalías, tendencias y patrones de degradación del rendimiento que el análisis tradicional a bordo no puede detectar en tiempo real. Las plataformas conectadas a la nube permiten a los operadores de inspección de vuelo aprovechar algoritmos avanzados, capacidades de aprendizaje automático y experiencia centralizada para procesar los datos de inspección inmediatamente tras su recopilación, reduciendo el tiempo entre la finalización del vuelo y la generación del informe de validación de días a horas.

Las iniciativas de modernización de la FAA enfatizan la toma de decisiones basada en datos, con los programas NextGen que requieren un monitoreo integral del rendimiento que los análisis en la nube pueden proporcionar de manera más eficiente que los sistemas de procesamiento terrestres heredados. Esta evolución tecnológica permite a las autoridades de aviación más pequeñas acceder a capacidades de análisis sofisticadas sin invertir en costosa infraestructura de procesamiento terrestre, al tiempo que permite a los proveedores de servicios ofrecer propuestas de valor mejoradas a través de información de mantenimiento predictivo y análisis de tendencias que van más allá de los requisitos básicos de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y operación de aeronaves especializadas | -0,008 | Global, afectando particularmente a los ANSP más pequeños | Mediano plazo (2-4 años) |

| Escasez de tripulación calificada para misiones de doble piloto/doble motor | -0,006 | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Interferencia por congestión del espectro en las inspecciones de vuelo GNSS | -0,004 | Global, regiones urbanas y de espacio aéreo de alta densidad | Mediano plazo (2-4 años) |

| Resistencia operativa limitada de aeronaves de ala rotatoria en rutas de inspección de largo alcance | -0,003 | Global, con América del Norte y Europa liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de adquisición y operación de aeronaves especializadas

El Cessna Citation Longitude entregado a la Oficina de Aviación Civil de Japón con equipamiento UNIFIS 3000-G2 ejemplifica los presupuestos de modernización de flota que superan los USD 20 millones por aeronave, una cifra inalcanzable para muchas autoridades de tamaño mediano. Los presupuestos operativos anuales, como el gasto de USD 60 millones de la FAA en una flota de 32 aeronaves, destacan aún más las cargas del costo del ciclo de vida.[3]AOPA, "FAA Actualizando la Flota de Inspección de Vuelo," aopa.org Las restricciones de capital impulsan la demanda de externalización FIaaS y empresas cooperativas como AeroPearl de Australia, permitiendo a las partes interesadas compartir costos fijos mientras cumplen con los calendarios de inspección.

Interferencia por Congestión del Espectro en las Inspecciones de Vuelo GNSS

La congestión del espectro electromagnético en entornos urbanos y de espacio aéreo de alta densidad compromete cada vez más la precisión y fiabilidad de los procedimientos de inspección de vuelo basados en GNSS, creando importantes desafíos operativos para la validación de ayudas a la navegación. Las misiones modernas de inspección de vuelo dependen en gran medida de los sistemas de navegación satelital para validar los procedimientos RNAV y RNP. Sin embargo, los entornos urbanos con densas redes celulares, sistemas WiFi y otros emisores de radiofrecuencia pueden interferir con la recepción de señales GPS, lo que lleva a una precisión de posicionamiento degradada durante las fases críticas de validación.

La proliferación de redes 5G que operan en bandas de frecuencia adyacentes a las señales GPS L1 ha intensificado estas preocupaciones de interferencia, con autoridades de aviación que reportan una mayor degradación de la señal GNSS durante las operaciones de inspección de vuelo cerca de grandes áreas metropolitanas. Esta interferencia impacta particularmente en la validación de aproximaciones de precisión, donde los requisitos de precisión a nivel centimétrico para los procedimientos RNP exigen señales GNSS limpias que los entornos electromagnéticos urbanos no pueden proporcionar de manera consistente. Los operadores de inspección de vuelo deben emplear cada vez más metodologías de validación de respaldo, extender la duración de las misiones para tener en cuenta las variaciones en la calidad de la señal e invertir en sistemas de antenas más sofisticados y equipos de procesamiento de señales para mantener los estándares de precisión de validación, lo que en última instancia aumenta los costos operativos y reduce la eficiencia de inspección en regiones críticas de espacio aéreo de alto tráfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Servicio: Las flotas de alto capital ceden paso a contratos flexibles

Los datos del tamaño del mercado de inspección de vuelo muestran que la adquisición de sistemas de inspección de vuelo mantiene una participación de ingresos del 48,75% en 2024, ya que las grandes autoridades continúan siendo propietarias y operando flotas de aeronaves a medida. Estas flotas ofrecen disponibilidad de misiones y autonomía de programación, pero comprometen a los operadores con altos gastos de depreciación y mantenimiento. FIaaS ha ganado participación a través de ofertas integradas que incluyen aeronaves, tripulaciones, análisis de datos y capacidad de aumento bajo demanda, permitiendo a los reguladores más pequeños y a los aeropuertos privados cumplir con los requisitos de auditoría sin grandes gastos de capital. Los modelos híbridos, en los que las autoridades poseen una o dos aeronaves principales mientras contratan misiones de desbordamiento, están emergiendo como un punto intermedio lógico.

La propuesta de valor de FIaaS se amplifica con consolas digitales que permiten una reconfiguración rápida para diferentes ayudas, reduciendo el tiempo de rotación entre trabajos. Los proveedores que ofrecen plataformas de posprocesamiento basadas en la nube acortan los ciclos de informes de semanas a horas, mejorando la capacidad de respuesta del regulador. Las licitaciones competitivas a menudo dependen de la transparencia en los precios de las misiones y las garantías de seguridad de los datos, que dominan las licitaciones de adquisición recientes en Asia-Pacífico y América del Sur. En conjunto, estas dinámicas aseguran que FIaaS disfrute de la trayectoria de crecimiento más alta dentro del mercado de inspección de vuelo.

Por Tipo de Plataforma: Resistencia de ala fija frente a agilidad rotatoria

Los activos de ala fija como el Beechcraft King Air 360ER y las variantes del Bombardier Challenger permiten inspecciones en múltiples sitios dentro de planes de vuelo únicos, sustentando su participación de mercado del 70,43% en 2024. Las velocidades de crucero superiores a 250 nudos y una resistencia de seis horas favorecen las verificaciones de rutas IFR y la vigilancia en altitud elevada de las ayudas en ruta. Las actualizaciones, incluidos los actuadores eléctricos y los palés de inspección de vuelo más ligeros, prolongan la vida útil y aumentan el margen de carga útil para conjuntos de sensores adicionales.

Las aeronaves de ala rotatoria tienen una participación menor, pero registran una CAGR del 5,55%, impulsada por helipuertos, plataformas marinas y aeropuertos urbanos congestionados donde la capacidad de vuelo estacionario es crítica. Los helicópteros también facilitan los estudios de infraestructura de conjuntos de iluminación, alineaciones PAPI y antenas de radar de movimiento en superficie desde la proximidad. Los fabricantes de equipos originales responden a este nicho con plataformas de doble propósito que alternan entre roles de inspección y respuesta a emergencias, mejorando la utilización de activos. Los perfiles de misión divergentes aseguran que ambos tipos de plataforma sigan siendo integrales para el mercado de inspección de vuelo, al tiempo que dan forma a diferentes criterios de adquisición.

Por Arquitectura del Sistema: Las consolas integradas dominan pero los equipos portátiles aumentan

Los sistemas integrados tienen el 57,89% de la participación del mercado de inspección de vuelo porque están permanentemente integrados en cabinas de misión, optimizando la distribución del peso y el aislamiento de vibraciones para antenas de precisión. Las consolas con todas las funciones ofrecen análisis de radiofrecuencia en tiempo real, comparación GNSS de múltiples constelaciones y guía de vuelo automático, lo que permite la validez de los datos en un solo paso.

Las unidades portátiles de instalación y retirada rápida, que avanzan a una CAGR del 4,98%, resultan atractivas para los operadores con volumen de misiones intermitente. Convierten un turbohélice estándar o un jet regional en un activo de inspección conforme en cuestión de horas, minimizando el tiempo de inactividad y el compromiso de capital. Los avances en los módulos de radiofrecuencia miniaturizados y los grabadores de estado sólido de alta velocidad han reducido la brecha de rendimiento con los equipos integrados. En consecuencia, las empresas de arrendamiento y los ANSP regionales ven los equipos portátiles como un punto de entrada al mercado de inspección de vuelo sin necesidad de células de aeronaves dedicadas.

Por Tipo de Inspección: La cadencia regulatoria se encuentra con la respuesta a interrupciones

Las inspecciones periódicas de rutina representaron el 63,59% de los ingresos de 2024, alineadas con los ciclos definidos por la OACI de intervalos de 270 a 540 días según la categoría de la ayuda. Estos calendarios proporcionan una demanda predecible y sustentan los modelos de planificación de flota a largo plazo para operadores internos y externalizados.

Las inspecciones especiales/de emergencia exhiben la expansión más rápida con una CAGR del 6,77%, ya que los operadores buscan una validación rápida tras interrupciones, modificaciones de infraestructura o eventos de interferencia GNSS. Ejemplos de alto perfil incluyen llamadas de 24 horas para certificar umbrales desplazados durante la rehabilitación de pistas. La urgencia otorga una prima a la disponibilidad de aeronaves y la preparación de la tripulación, recompensando a los proveedores de servicios con capacidad de reserva y redes de múltiples bases. La interacción entre el trabajo programado y no programado mantiene las tasas de utilización y estabiliza los flujos de ingresos dentro del mercado de inspección de vuelo.

Por Usuario Final: La primacía de los ANSP desafiada por el crecimiento de la aviación privada

Los ANSP retuvieron una participación del 43,78% del tamaño del mercado de inspección de vuelo en 2024 porque tienen la responsabilidad estatutaria de la integridad de las ayudas a nivel nacional. Sus flotas ejecutan misiones de alto volumen en los dominios en ruta y terminal, a menudo complementadas por subcontratistas regionales para períodos pico.

La aviación privada/de negocios, aunque más pequeña, se expande a una CAGR del 5,87% a medida que proliferan los aeropuertos corporativos y se demandan aproximaciones RNP personalizadas para operaciones sensibles al tiempo. La certificación de procedimientos a medida en estaciones de montaña y sitios industriales remotos impulsa oportunidades de contrato, particularmente para proveedores ágiles de FIaaS. Los operadores aeroportuarios y las autoridades militares ocupan posiciones intermedias, cada uno con requisitos específicos de complejidad de misión y seguridad. En conjunto, estos segmentos diversifican las fuentes de ingresos y refuerzan la resiliencia estructural del mercado de inspección de vuelo.

Análisis Geográfico

América del Norte generó el 29,89% de los ingresos de 2024, anclada por la flota de 32 aeronaves de la FAA y el programa de inversión NextGen de USD 35 mil millones que continuará alimentando la demanda de inspección de vuelo hasta 2030.[4]Oficina de Responsabilidad del Gobierno de los Estados Unidos, "Modernización del Control del Tráfico Aéreo," gao.gov Canadá complementa la actividad regional con despliegues de ADS-B basado en el espacio que extienden la vigilancia a las FIR árticas remotas, cada una de las cuales requiere vuelos de calibración sobre corredores escasamente poblados. Las actualizaciones de capacidad en múltiples aeropuertos de México respaldan una demanda incremental moderada, completando un mercado regional maduro y financiado de manera constante.

Asia-Pacífico es la geografía de más rápido crecimiento, registrando una CAGR del 5,98% a medida que el 14.º Plan Quinquenal de China financia más de 140 proyectos aeroportuarios e India apunta a más de 220 nuevas instalaciones para 2035. Las autoridades también están adquiriendo plataformas dedicadas King Air 360 para hacer frente a las crecientes cargas de inspección, lo que demuestra que las ventas unitarias y los contratos de servicio avanzan en paralelo. Japón muestra liderazgo tecnológico, operando aeronaves Citation Longitude y CJ4 equipadas con consolas UNIFIS 3000-G2 de próxima generación que establecen puntos de referencia regionales para la calidad de los datos.

Europa mantiene un crecimiento estable bajo la supervisión de la EASA. Los esfuerzos de armonización SESAR requieren la validación de procedimientos transfronterizos, incentivando la colaboración entre Thales Flight Inspection Services, DFS y ENAV. Centros como Heathrow están ampliando sus sistemas de pistas, añadiendo franjas de inspección de vuelo sostenidas vinculadas a hitos de puesta en servicio por fases.

Panorama Competitivo

El mercado de inspección de vuelo presenta un nivel moderado de fragmentación, con aproximadamente veinte proveedores activos a nivel internacional, pero solo un puñado controlando el alcance global. Textron Aviation, Bombardier y Embraer suministran plataformas de propósito específico o modificadas y se asocian con integradores de sistemas como Aerodata AG y Norwegian Special Mission para ofrecer soluciones llave en mano. Thales aprovecha su experiencia en aviónica, posicionando su división de servicios como una ventanilla única desde receptores GNSS hasta análisis posmisión.

Los especialistas en servicios como AeroPearl y AeroData International Surveys se abren paso en nichos ofreciendo paquetes FIaaS basados en suscripción que agrupan gestión de datos, informes regulatorios y servicios de ciclo de vida del equipo.

Las presiones de consolidación están emergiendo a medida que los ciclos de actualización de equipos exigen desembolsos de capital que los operadores regionales más pequeños tienen dificultades para financiar. Se esperan asociaciones, empresas conjuntas y fusiones y adquisiciones selectivas, particularmente en Europa y Asia-Pacífico, donde la armonización transfronteriza favorece a flotas más grandes capaces de cobertura multijurisdiccional. La diferenciación en análisis de datos y los informes en la nube con seguridad cibernética se están convirtiendo rápidamente en factores decisivos en las decisiones de adquisición, agudizando la rivalidad tecnológica dentro del mercado de inspección de vuelo.

Líderes de la Industria de Inspección de Vuelo

Aerodata AG

Norwegian Special Mission AS

Safran

Textron Inc.

Bombardier Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thales Group y Qatar Airways acordaron crear un centro de mantenimiento de IFE en Doha, lo que señala una cooperación más estrecha que podría extenderse al apoyo de inspección de vuelo regional para los proyectos aeroportuarios de la aerolínea.

- Mayo de 2025: BAM obtuvo varios contratos para servicios de inspección de vuelo que abarcan Dinamarca, Noruega y Suecia. Su equipo de inspección de vuelo está listo para calibrar las ayudas a la navegación y los sistemas de aproximación en aeropuertos de toda la región nórdica.

- Enero de 2025: La Fuerza Aérea Portuguesa se unió a Embraer y a la Fuerza Aérea Brasileña en estudios para integrar kits de misión ISR en aeronaves KC-390, añadiendo una opción de sensor compatible con la inspección de vuelo.

- Enero de 2025: Embraer SA y Turkish Aerospace firmaron un memorando para explorar la producción del jet E2 en Türkiye, lo que podría ampliar la capacidad regional de modificación de misiones especiales.

Alcance del Informe Global del Mercado de Inspección de Vuelo

| Adquisición de Sistemas de Inspección de Vuelo (SIV) |

| Inspección de Vuelo como Servicio (FIaaS) |

| Modelos de Propiedad Híbrida |

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Sistemas Integrados a Bordo |

| Sistemas Portátiles de Instalación y Retirada Rápida |

| Sistemas de Referencia Terrestres |

| Puesta en Servicio / Aceptación en Sitio |

| Rutina Periódica |

| Especial/Emergencia |

| Proveedores de Servicios de Navegación Aérea (ANSP) |

| Operadores Aeroportuarios |

| Autoridades de Aviación Militar |

| Aviación Privada/de Negocios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Modelo de Servicio | Adquisición de Sistemas de Inspección de Vuelo (SIV) | ||

| Inspección de Vuelo como Servicio (FIaaS) | |||

| Modelos de Propiedad Híbrida | |||

| Por Tipo de Plataforma | Aeronaves de Ala Fija | ||

| Aeronaves de Ala Rotatoria | |||

| Por Arquitectura del Sistema | Sistemas Integrados a Bordo | ||

| Sistemas Portátiles de Instalación y Retirada Rápida | |||

| Sistemas de Referencia Terrestres | |||

| Por Tipo de Inspección | Puesta en Servicio / Aceptación en Sitio | ||

| Rutina Periódica | |||

| Especial/Emergencia | |||

| Por Usuario Final | Proveedores de Servicios de Navegación Aérea (ANSP) | ||

| Operadores Aeroportuarios | |||

| Autoridades de Aviación Militar | |||

| Aviación Privada/de Negocios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de inspección de vuelo?

El mercado de inspección de vuelo alcanzó los USD 5,92 mil millones en 2025 y se prevé que llegue a USD 7,44 mil millones en 2030, reflejando una CAGR del 4,66%.

¿Qué región crece más rápido en servicios de inspección de vuelo?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 5,98% hasta 2030, impulsada por la construcción de aeropuertos a gran escala y la adopción de PBN.

¿Por qué las autoridades están migrando hacia contratos FIaaS?

FIaaS permite a los reguladores cumplir con los mandatos de inspección sin poseer aeronaves de alto costo, reduciendo las cargas de capital mientras obtienen capacidad bajo demanda.

¿Qué tipo de plataforma domina las misiones actuales?

Las aeronaves de ala fija concentran más del 70% de los ingresos debido a su superior resistencia y alcance para verificaciones en ruta y en múltiples aeropuertos.

¿Qué tendencia tecnológica clave da forma a la demanda futura?

La digitalización de los sistemas CNS/ATM, incluida la navegación basada en satélite y los análisis en la nube, está aumentando la complejidad de las misiones y la frecuencia de las inspecciones.

¿Cómo están evolucionando las aeronaves de ala fija para las misiones de inspección de vuelo?

Los modelos más nuevos de ala fija, como el King Air 360ER y el Citation Longitude, ofrecen palés de sensores de instalación rápida más ligeros, aviónica actualizada y motores de mayor eficiencia de combustible que permiten la captura de datos en un solo paso y reducen los costos de misión.

Última actualización de la página el: