Marktgröße und Marktanteil für Fluginspektion

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

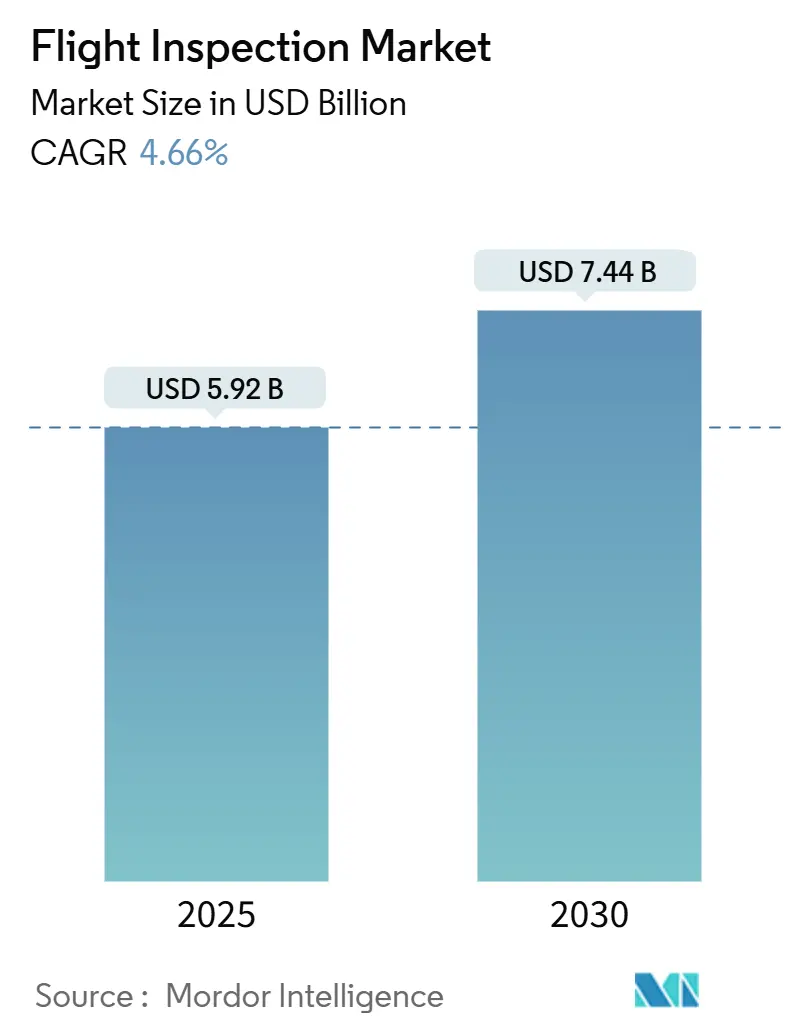

| Marktgröße (2025) | 5.92 Milliarden US-Dollar |

| Marktgröße (2030) | 7.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fluginspektion von Mordor Intelligence

Der Markt für Fluginspektion erreichte im Jahr 2025 einen Wert von 5,92 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,66 % auf 7,44 Milliarden USD bis 2030 wachsen, was eine widerstandsfähige Perspektive unterstreicht, die auf verbindlicher Sicherheitskonformität und kontinuierlicher Modernisierung der Kommunikations-, Navigations- und Überwachungsinfrastruktur basiert. Erhebliche Investitionen in satellitengestützte Kommunikations-, Navigations- und Überwachungs-/Flugverkehrsmanagement-Systeme (CNS/ATM), zunehmende Implementierungen von leistungsbasierter Navigation (PBN) sowie die schrittweise Einführung unbemannter Plattformen weiten die adressierbare Nachfrage in entwickelten und aufstrebenden Lufträumen aus. Beschaffungszyklen für den Ersatz veralteter Flugkontrollflotten beschleunigen sich, während Verträge für Fluginspektion als Dienstleistung (FIaaS) Behörden ansprechen, die schlankere Bilanzen anstreben. Gleichzeitig übersetzen Flughafenerweiterungsprogramme im asiatisch-pazifischen Raum und Kapazitätsoptimierungsprojekte in Europa und dem Nahen Osten das Infrastrukturwachstum direkt in wiederkehrende Inspektionsanforderungen. Digitale Datenanalyseebenen verbessern die Missionseffizienz, verschaffen Erstanwendern einen klaren Wettbewerbsvorteil und stärken die kommerzielle Logik für integrierte Software-Hardware-Angebote im Markt für Fluginspektion.

Wichtigste Erkenntnisse des Berichts

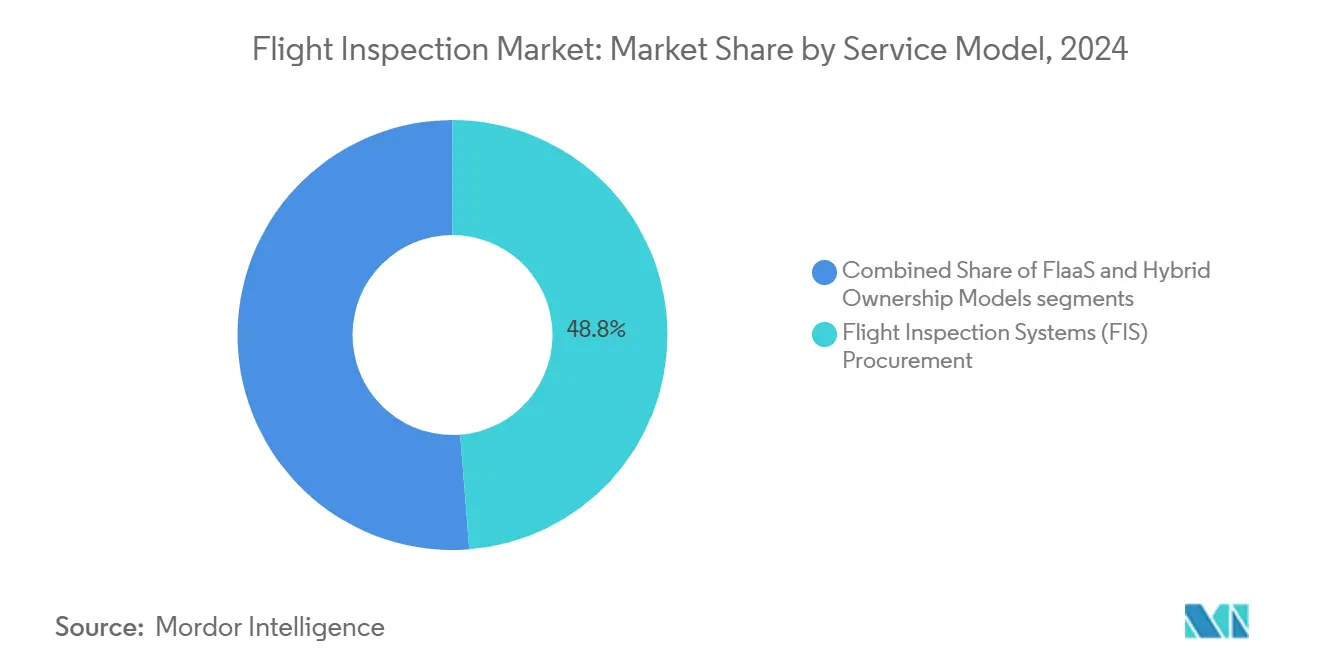

- Nach Servicemodell hielt die Beschaffung von Fluginspektionssystemen im Jahr 2024 einen Marktanteil von 48,75 %, während FIaaS bis 2030 mit einer CAGR von 6,21 % wächst.

- Nach Plattformtyp führten Starrflügelflugzeuge mit einem Umsatzanteil von 70,43 % im Jahr 2024; das Drehflüglersegment wird voraussichtlich die schnellste CAGR von 5,55 % bis 2030 verzeichnen.

- Nach Systemarchitektur entfielen bordeigene integrierte Systeme auf 57,89 % der Marktgröße für Fluginspektion im Jahr 2024, während portable Roll-on/Roll-off-Lösungen voraussichtlich mit einer CAGR von 4,98 % wachsen werden.

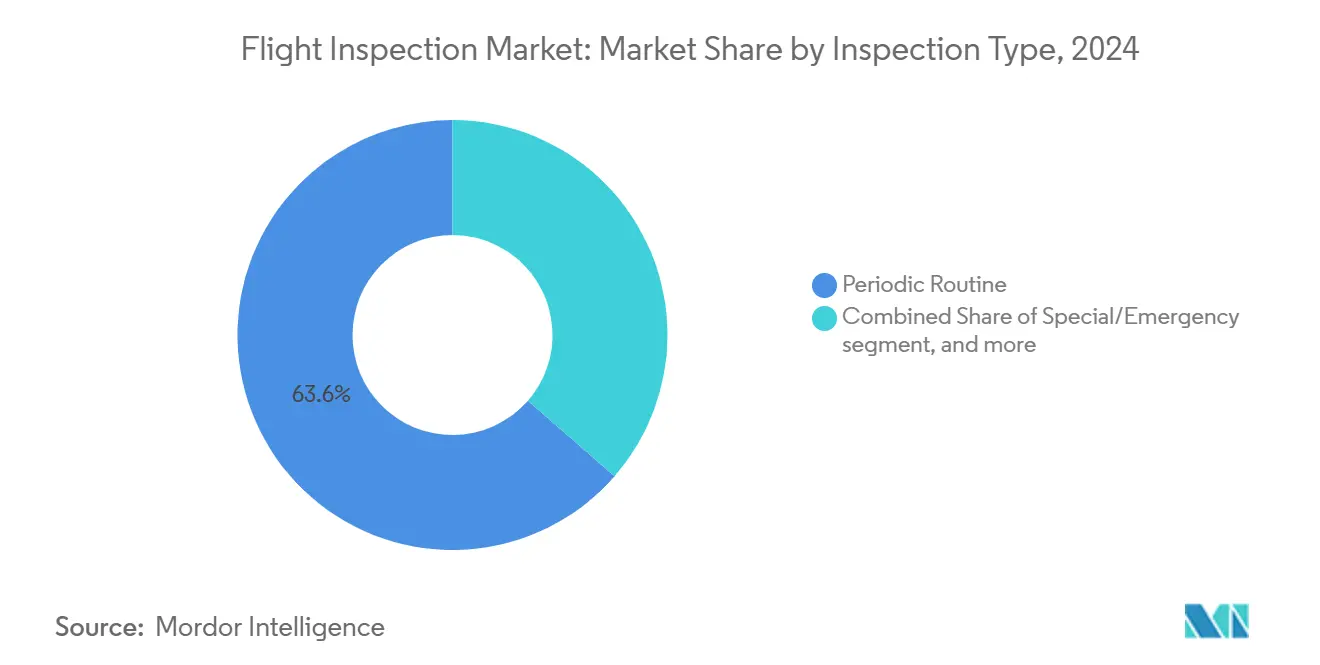

- Nach Inspektionstyp entfielen periodische Routinemissionen auf 63,59 % des Marktanteils für Fluginspektion im Jahr 2024, und Sonder-/Notfalleinsätze entwickeln sich mit einer CAGR von 6,77 % bis 2030.

- Nach Endnutzer hielten Flugsicherungsorganisationen (ANSPs) einen Anteil von 43,78 % an der Marktgröße für Fluginspektion im Jahr 2024, und die private/geschäftliche Luftfahrt stellt die am schnellsten wachsende Nutzerbasis mit einer CAGR von 5,87 % dar.

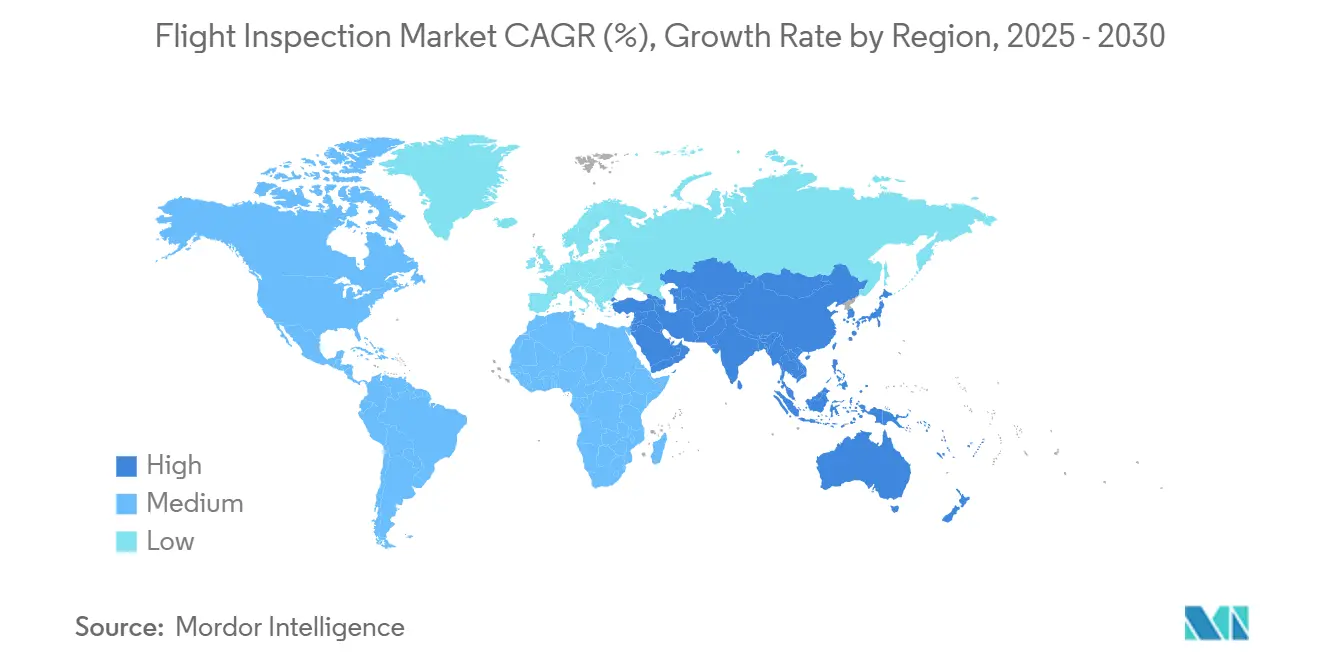

- Nach Geografie dominierte Nordamerika mit 29,89 % des Umsatzes im Jahr 2024, während der asiatisch-pazifische Raum im Prognosezeitraum die schnellste CAGR von 5,98 % verzeichnet.

Globale Trends und Erkenntnisse im Markt für Fluginspektion

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digitalisierung der CNS/ATM-Infrastruktur | +1.20% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Anstieg der Implementierungen leistungsbasierter Navigation (PBN) | +0.90% | Global, konzentriert im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Mandate zur Optimierung der Startbahnkapazität | +0.70% | Global, insbesondere asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Flottenmodernisierung hin zu Turboprop-Starrflügelkalibrierungsflugzeugen der nächsten Generation | +0.60% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Einführung cloudvernetzter Fluginspektionsanalysen | +0.40% | Global, technologisch fortgeschrittene Märkte zuerst | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach weltraumgestützter ADS-B-Verifizierung | +0.30% | Global, abgelegene und ozeanische Regionen mit Priorität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der CNS/ATM-Infrastruktur

Luftfahrtbehörden ersetzen veraltete VOR- und NDB-Funkfeuer durch satellitengestützte Navigationssysteme, die eine anspruchsvollere Flugvalidierung erfordern als herkömmliche bodengestützte Navigationshilfen. Das Modernisierungsprogramm von NAV CANADA und die europäischen SESAR-3-Projekte veranschaulichen die Tiefe der Investitionen in digitale CNS-Anlagen.[1]NAV CANADA, „CNS/ATM-Betriebsplan”, navcanada.ca Jedes neue RNAV- oder RNP-Verfahren muss vor der Veröffentlichung einer Flugkontrolle unterzogen werden, wodurch digitale Übergänge zu zuverlässigen Einnahmequellen für Anbieter im Markt für Fluginspektion werden. Derselbe Trend unterstützt die Beschaffung von Datenerfassungskonsolen der nächsten Generation, die zur GNSS-Fehlervektoranalyse fähig sind, und macht integrierte Hardware-Software-Pakete zu einer strategischen Notwendigkeit für Lieferanten.

Anstieg der Implementierungen leistungsbasierter Navigation (PBN)

Die NAS-Navigationsstrategie der FAA und der globale Luftnavigationsplan der ICAO schreiben eine höhere PBN-Nutzung vor, was eine kontinuierliche Inspektion von Kurvenflugansätzen und RNP-AR-Verfahren mit engeren Toleranzen erfordert.[2]Federal Aviation Administration, „PBN NAS-Navigationsstrategie”, faa.gov Fluggesellschaften haben rund 97 % ihrer Hauptstreckenflotten mit den erforderlichen Avionik-Systemen ausgestattet, was Flughäfen dazu veranlasst, PBN-Einführungen zu beschleunigen, die jeweils eine Fluginspektionskampagne auslösen. Komplexe Anflugdesigns erhöhen die Nachfrage nach Mehrfachsensor-Datenfusionsfähigkeiten an Bord von Inspektionsflugzeugen und veranlassen Behörden, Serviceverträge in Betracht zu ziehen, wenn interne Flotten das Missionsvolumen nicht skalieren können.

Mandate zur Optimierung der Startbahnkapazität

Große Drehkreuze mit fortgeschrittenen An- und Abflugkonzepten, um latente Startbahnkapazität ohne umfangreiche Bauprojekte zu erschließen. Heathrows Vorschlag für eine dritte Startbahn und Indiens umfangreiche Pipeline für Flughäfen auf der grünen Wiese zeigen, wie verfahrensbasierte Kapazitätsgewinne auf eine präzise Kalibrierung von Navigations- und Beleuchtungssystemen angewiesen sind. Validierungsflüge für neue oder neu kartierte Verfahren stellen eine wiederkehrende Arbeitslast dar, insbesondere wenn das Verkehrswachstum häufigere Neuoptimierungszyklen erzwingt. Folglich profitiert der Markt für Fluginspektion von vorhersehbaren Missionsplänen, die auf mehrjährige Infrastrukturzeitpläne abgestimmt sind.

Einführung cloudvernetzter Fluginspektionsanalysen

Die Integration cloudbasierter Analyseplattformen in Fluginspektionsoperationen stellt einen grundlegenden Wandel hin zu datengesteuerten Validierungsmethoden dar, die die betriebliche Effizienz steigern und die Analysezeit verkürzen. Moderne Fluginspektionssysteme erzeugen bei Validierungsmissionen für Navigationshilfen massive Datensätze, die anspruchsvolle Verarbeitungskapazitäten erfordern, um Anomalien, Trends und Leistungsdegradationsmuster zu identifizieren, die die herkömmliche bordeigene Analyse nicht in Echtzeit erkennen kann. Cloudvernetzte Plattformen ermöglichen es Fluginspektionsbetreibern, fortschrittliche Algorithmen, Fähigkeiten des maschinellen Lernens und zentralisiertes Fachwissen zu nutzen, um Inspektionsdaten unmittelbar nach der Erfassung zu verarbeiten, wodurch die Zeit zwischen Flugabschluss und Erstellung des Validierungsberichts von Tagen auf Stunden reduziert wird.

Die Modernisierungsinitiativen der FAA betonen datengesteuerte Entscheidungsfindung, wobei NextGen-Programme eine umfassende Leistungsüberwachung erfordern, die Cloud-Analysen effizienter bereitstellen können als veraltete bodengestützte Verarbeitungssysteme. Diese technologische Entwicklung ermöglicht es kleineren Luftfahrtbehörden, auf anspruchsvolle Analysefähigkeiten zuzugreifen, ohne in teure bodengestützte Verarbeitungsinfrastruktur zu investieren, während Dienstleister verbesserte Wertangebote durch Erkenntnisse zur vorausschauenden Wartung und Trendanalysen anbieten können, die über grundlegende regulatorische Compliance-Anforderungen hinausgehen.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Betriebskosten für Spezialflugzeuge | -0,008 | Global, insbesondere kleinere ANSPs betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal für Zweipiloten-/Zweimotorenmissionen | -0,006 | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Spektrumüberlastungsinterferenzen bei GNSS-Flugkontrollen | -0,004 | Global, urbane und dicht besiedelte Luftraumregionen | Mittelfristig (2–4 Jahre) |

| Begrenzte Betriebsausdauer von Drehflüglern auf Langstreckeninspektionsrouten | -0,003 | Global, mit Nordamerika und Europa als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Betriebskosten für Spezialflugzeuge

Die an das japanische Zivilluftfahrtamt gelieferte Cessna Citation Longitude mit UNIFIS-3000-G2-Ausrüstung veranschaulicht Flottenmodernisierungsbudgets, die 20 Millionen USD pro Flugzeug übersteigen – ein Betrag, der für viele mittelgroße Behörden unerreichbar ist. Jährliche Betriebsbudgets wie die 60 Millionen USD der FAA für eine Flotte von 32 Flugzeugen unterstreichen zusätzlich die Lebenszykluskosten.[3]AOPA, „FAA aktualisiert Fluginspektionsflotte”, aopa.org Kapitalbeschränkungen fördern die Nachfrage nach FIaaS-Outsourcing und Kooperationsvorhaben wie Australiens AeroPearl, die es Interessenträgern ermöglichen, Fixkosten zu teilen und gleichzeitig Inspektionsintervalle einzuhalten.

Spektrumüberlastungsinterferenzen bei GNSS-Flugkontrollen

Die elektromagnetische Spektrumüberlastung in städtischen und dicht besiedelten Luftraumumgebungen beeinträchtigt zunehmend die Genauigkeit und Zuverlässigkeit GNSS-basierter Fluginspektionsverfahren und schafft erhebliche betriebliche Herausforderungen für die Validierung von Navigationshilfen. Moderne Fluginspektionsmissionen stützen sich stark auf Satellitennavigationssysteme zur Validierung von RNAV- und RNP-Verfahren. Dennoch können städtische Umgebungen mit dichten Mobilfunknetzen, WLAN-Systemen und anderen HF-Emittern den GPS-Signalempfang stören und zu einer verschlechterten Positionierungsgenauigkeit während kritischer Validierungsphasen führen.

Die Verbreitung von 5G-Netzen, die in benachbarten Frequenzbändern zum GPS-L1-Signal betrieben werden, hat diese Interferenzbedenken verstärkt, wobei Luftfahrtbehörden über zunehmende GNSS-Signaldegradation während Fluginspektionsoperationen in der Nähe großer Ballungsräume berichten. Diese Interferenz beeinträchtigt insbesondere die Präzisionsanflugvalidierung, bei der Genauigkeitsanforderungen auf Zentimeterebene für RNP-Verfahren saubere GNSS-Signale erfordern, die städtische elektromagnetische Umgebungen nicht konsistent bereitstellen können. Fluginspektionsbetreiber müssen zunehmend Backup-Validierungsmethoden einsetzen, die Missionsdauer verlängern, um Signalqualitätsschwankungen zu berücksichtigen, und in anspruchsvollere Antennensysteme und Signalverarbeitungsgeräte investieren, um Validierungsgenauigkeitsstandards aufrechtzuerhalten, was letztendlich die Betriebskosten erhöht und die Inspektionseffizienz in kritischen Luftraumregionen mit hohem Verkehrsaufkommen verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: Kapitalintensive Flotten weichen flexiblen Verträgen

Die Marktgrößendaten für Fluginspektion zeigen, dass die Beschaffung von Fluginspektionssystemen im Jahr 2024 einen Umsatzanteil von 48,75 % hält, da große Behörden weiterhin maßgeschneiderte Flugzeugflotten besitzen und betreiben. Diese Flotten bieten Missionsverfügbarkeit und Planungsautonomie, binden die Betreiber jedoch an hohe Abschreibungs- und Wartungsaufwendungen. FIaaS hat durch gebündelte Angebote, die Flugzeuge, Besatzungen, Datenanalysen und bedarfsgerechte Kapazitätserweiterungen umfassen, Marktanteile gewonnen und ermöglicht es kleineren Regulierungsbehörden und privaten Flughäfen, Prüfungsanforderungen ohne erhebliche Kapitalausgaben zu erfüllen. Hybridmodelle – bei denen Behörden ein oder zwei Kernflugzeuge besitzen und gleichzeitig Überlaufmissionen auslagern – entwickeln sich als logischer Mittelweg.

Das Wertversprechen von FIaaS wird durch digitale Konsolen verstärkt, die eine schnelle Neukonfiguration für verschiedene Navigationshilfen ermöglichen und die Durchlaufzeit zwischen Aufträgen verkürzen. Anbieter cloudbasierter Nachverarbeitungsplattformen verkürzen Berichtszyklen von Wochen auf Stunden und verbessern die Reaktionsfähigkeit der Regulierungsbehörden. Wettbewerbsangebote hängen oft von der Transparenz der Missionspreisgestaltung und Datensicherheitsgarantien ab, die aktuelle Beschaffungsausschreibungen im asiatisch-pazifischen Raum und in Südamerika dominieren. Insgesamt stellen diese Dynamiken sicher, dass FIaaS die höchste Wachstumstrajektorie im Markt für Fluginspektion genießt.

Nach Plattformtyp: Ausdauer von Starrflüglern gegenüber Agilität von Drehflüglern

Starrflügelflugzeuge wie die Beechcraft King Air 360ER und Bombardier-Challenger-Varianten ermöglichen Mehrstandortinspektionen innerhalb einzelner Flugpläne und untermauern ihren Marktanteil von 70,43 % im Jahr 2024. Reisegeschwindigkeiten über 250 Knoten und eine Ausdauer von sechs Stunden begünstigen IFR-Streckenkontrollen und Hochaltitudenüberwachung von Streckennavigationshilfen. Upgrades, einschließlich elektrischer Aktuatoren und leichterer Fluginspektionspaletten, verlängern die Nutzungsdauer und erhöhen die Nutzlastmarge für zusätzliche Sensorsysteme.

Drehflügelflugzeuge haben einen kleineren Anteil, verzeichnen jedoch eine CAGR von 5,55 %, angetrieben durch Hubschrauberlandeplätze, Offshore-Plattformen und überfüllte städtische Flughäfen, wo Schwebeflugfähigkeit entscheidend ist. Hubschrauber erleichtern auch Infrastrukturerhebungen von Beleuchtungsanlagen, PAPI-Ausrichtungen und Oberflächenbewegungsradarantennen aus der Nähe. OEMs begegnen dieser Nische mit Mehrzweckplattformen, die zwischen Inspektions- und Notfalleinsatzrollen wechseln und die Anlagenauslastung verbessern. Die unterschiedlichen Missionsprofile stellen sicher, dass beide Plattformtypen für den Markt für Fluginspektion unverzichtbar bleiben und unterschiedliche Beschaffungskriterien prägen.

Nach Systemarchitektur: Integrierte Konsolen dominieren, portable Kits wachsen stark

Integrierte Systeme halten 57,89 % des Marktanteils für Fluginspektion, da sie dauerhaft in missionierten Kabinen eingebettet sind und die Gewichtsverteilung und Schwingungsisolierung für Präzisionsantennen optimieren. Vollwertige Konsolen bieten Echtzeit-HF-Analyse, Mehrkonstellations-GNSS-Vergleich und automatische Flugführung, was eine Einpass-Datengültigkeit ermöglicht.

Portable Roll-on/Roll-off-Einheiten, die mit einer CAGR von 4,98 % wachsen, sprechen Betreiber mit intermittierendem Missionsvolumen an. Sie wandeln ein Standard-Turboprop- oder Regionaljet-Flugzeug innerhalb von Stunden in ein konformes Inspektionsmittel um und minimieren Ausfallzeiten und Kapitalaufwand. Fortschritte bei miniaturisierten HF-Frontends und Hochgeschwindigkeits-Festkörperrekordern haben die Leistungslücke zu integrierten Systemen verringert. Folglich betrachten Leasinggesellschaften und regionale ANSPs portable Kits als Einstiegspunkt in den Markt für Fluginspektion, ohne dedizierte Flugzeugzellen zu benötigen.

Nach Inspektionstyp: Regulatorischer Rhythmus trifft auf Störungsreaktion

Routinemäßige periodische Inspektionen machten 63,59 % des Umsatzes im Jahr 2024 aus, ausgerichtet an ICAO-definierten Zyklen von 270 bis 540 Tagen je nach Navigationshilfenkategorie. Diese Zeitpläne bieten vorhersehbare Nachfrage und unterstützen langfristige Flottenplanungsmodelle für interne und ausgelagerte Betreiber.

Sonder-/Notfallinspektionen verzeichnen die schnellste Expansion mit einer CAGR von 6,77 %, da Betreiber eine schnelle Validierung nach Ausfällen, Infrastrukturmodifikationen oder GNSS-Interferenzereignissen anstreben. Hochkarätige Beispiele umfassen 24-Stunden-Einsätze zur Zertifizierung verschobener Schwellen während der Startbahnsanierung. Die Dringlichkeit legt einen Aufschlag auf Flugzeugverfügbarkeit und Besatzungsbereitschaft, was Dienstleister mit Bereitschaftskapazität und Mehrbasennetzwerken belohnt. Das Zusammenspiel von geplanten und ungeplanten Arbeiten stabilisiert Auslastungsraten und Einnahmeströme im Markt für Fluginspektion.

Nach Endnutzer: ANSP-Vorherrschaft durch Wachstum der privaten Luftfahrt herausgefordert

ANSPs hielten im Jahr 2024 einen Anteil von 43,78 % an der Marktgröße für Fluginspektion, da sie die gesetzliche Verantwortung für die landesweite Integrität der Navigationshilfen tragen. Ihre Flotten führen hochvolumige Missionen in Strecken- und Terminaldomänen durch, oft ergänzt durch regionale Subunternehmer für Spitzenlastzeiten.

Die private/geschäftliche Luftfahrt ist zwar kleiner, wächst jedoch mit einer CAGR von 5,87 %, da Unternehmensflughäfen zunehmen und maßgeschneiderte RNP-Anflüge für zeitkritische Operationen nachgefragt werden. Die Zertifizierung maßgeschneiderter Verfahren an Bergresorts und abgelegenen Industriestandorten treibt Vertragsopportunitäten voran, insbesondere für agile FIaaS-Anbieter. Flughafenbetreiber und Militärbehörden nehmen Zwischenpositionen ein, jeweils mit spezifischer Missionskomplexität und Sicherheitsvoraussetzungen. Zusammen diversifizieren diese Segmente die Einnahmequellen und stärken die strukturelle Widerstandsfähigkeit des Marktes für Fluginspektion.

Geografische Analyse

Nordamerika erwirtschaftete 29,89 % des Umsatzes im Jahr 2024, gestützt durch die 32-Flugzeuge-Flotte der FAA und eine NextGen-Investitionspipeline von 35 Milliarden USD, die die Nachfrage nach Flugkontrollen bis 2030 weiter speisen wird.[4]US-Rechnungshof, „Modernisierung der Flugsicherung”, gao.gov Kanada ergänzt die regionale Aktivität mit weltraumgestützten ADS-B-Einführungen, die die Überwachung auf abgelegene arktische Fluginformationsgebiete ausdehnen, die jeweils Kalibrierungsflüge über dünn besiedelte Korridore erfordern. Mexikos Kapazitätserweiterungen an mehreren Flughäfen unterstützen eine moderate inkrementelle Nachfrage und runden einen reifen, stetig finanzierten regionalen Markt ab.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,98 %, da Chinas 14. Fünfjahresplan über 140 Flughafenprojekte finanziert und Indien bis 2035 mehr als 220 neue Einrichtungen anstrebt. Behörden beschaffen auch dedizierte King-Air-360-Plattformen, um dem steigenden Inspektionsaufkommen gerecht zu werden, was zeigt, dass Stückverkäufe und Serviceverträge parallel verlaufen. Japan zeigt technologische Führerschaft mit Citation-Longitude- und CJ4-Flugzeugen, die mit UNIFIS-3000-G2-Konsolen der nächsten Generation ausgestattet sind und regionale Maßstäbe für Datenqualität setzen.

Europa verzeichnet unter der Aufsicht der EASA stabiles Wachstum. SESAR-Harmonisierungsbemühungen erfordern grenzüberschreitende Verfahrensvalidierungen und schaffen Anreize für die Zusammenarbeit zwischen Thales Flight Inspection Services, DFS und ENAV. Drehkreuze wie Heathrow erweitern ihre Startbahnsysteme und fügen nachhaltige Fluginspektionsslots hinzu, die an phasenweise Inbetriebnahmemeilensteine geknüpft sind.

Wettbewerbslandschaft

Der Markt für Fluginspektion weist einen moderaten Fragmentierungsgrad auf, mit rund zwanzig international aktiven Anbietern, von denen jedoch nur eine Handvoll globale Reichweite kontrolliert. Textron Aviation, Bombardier und Embraer liefern zweckgebaute oder modifizierte Plattformen und arbeiten mit Systemintegratoren wie Aerodata AG und Norwegian Special Mission zusammen, um schlüsselfertige Lösungen zu liefern. Thales nutzt sein Avionik-Erbe und positioniert seinen Servicebereich als Komplettanbieter von GNSS-Empfängern bis hin zu Nachfluganalysen.

Dienstleistungsspezialisten wie AeroPearl und AeroData International Surveys schaffen Nischen durch abonnementbasierte FIaaS-Pakete, die Datenverwaltung, regulatorische Berichterstattung und Ausrüstungslebenszyklusdienste bündeln.

Konsolidierungsdruck entsteht, da Ausrüstungsupgradezyklen Kapitalaufwendungen erfordern, die kleinere regionale Betreiber nur schwer finanzieren können. Partnerschaften, Joint Ventures und selektive Fusionen und Übernahmen werden erwartet, insbesondere in Europa und dem asiatisch-pazifischen Raum, wo grenzüberschreitende Harmonisierung größere Flotten begünstigt, die mehrere Jurisdiktionen abdecken können. Differenzierung durch Datenanalysen und cybersichere Cloud-Berichterstattung werden schnell zu entscheidenden Faktoren bei Beschaffungsentscheidungen und verschärfen den technologischen Wettbewerb im Markt für Fluginspektion.

Marktführer in der Fluginspektionsbranche

Aerodata AG

Norwegian Special Mission AS

Safran

Textron Inc.

Bombardier Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Thales Group und Qatar Airways vereinbarten die Einrichtung eines IFE-Wartungszentrums in Doha, was auf eine engere Zusammenarbeit hindeutet, die sich auf regionale Fluginspektionsunterstützung für die Flughafenprojekte der Fluggesellschaft ausweiten könnte.

- Mai 2025: BAM sicherte sich mehrere Verträge für Fluginspektionsdienstleistungen in Dänemark, Norwegen und Schweden. Das Fluginspektionsteam soll Navigationshilfen und Anflugssysteme an Flughäfen in der nordischen Region kalibrieren.

- Januar 2025: Die portugiesische Luftwaffe schloss sich Embraer und der brasilianischen Luftwaffe bei Studien zur Integration von ISR-Missionskits in KC-390-Flugzeuge an und fügte eine fluginspektionskompatible Sensoroption hinzu.

- Januar 2025: Embraer SA und Turkish Aerospace unterzeichneten ein Memorandum zur Erkundung der E2-Jet-Produktion in der Türkei, was die regionale Kapazität für Sondermissionsmodifikationen potenziell erweitern könnte.

Berichtsumfang des globalen Marktes für Fluginspektion

| Beschaffung von Fluginspektionssystemen |

| Fluginspektion als Dienstleistung (FIaaS) |

| Hybride Eigentumsmodelle |

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Bordeigene integrierte Systeme |

| Portable/Roll-on-Roll-off-Systeme |

| Bodengestützte Referenzsysteme |

| Inbetriebnahme/Standortabnahme |

| Periodische Routine |

| Sonder-/Notfall |

| Flugsicherungsorganisationen (ANSPs) |

| Flughafenbetreiber |

| Militärische Luftfahrtbehörden |

| Private/geschäftliche Luftfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Servicemodell | Beschaffung von Fluginspektionssystemen | ||

| Fluginspektion als Dienstleistung (FIaaS) | |||

| Hybride Eigentumsmodelle | |||

| Nach Plattformtyp | Starrflügelflugzeuge | ||

| Drehflügelflugzeuge | |||

| Nach Systemarchitektur | Bordeigene integrierte Systeme | ||

| Portable/Roll-on-Roll-off-Systeme | |||

| Bodengestützte Referenzsysteme | |||

| Nach Inspektionstyp | Inbetriebnahme/Standortabnahme | ||

| Periodische Routine | |||

| Sonder-/Notfall | |||

| Nach Endnutzer | Flugsicherungsorganisationen (ANSPs) | ||

| Flughafenbetreiber | |||

| Militärische Luftfahrtbehörden | |||

| Private/geschäftliche Luftfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fluginspektion?

Der Markt für Fluginspektion erreichte im Jahr 2025 einen Wert von 5,92 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 7,44 Milliarden USD erreichen, was einer CAGR von 4,66 % entspricht.

Welche Region wächst am schnellsten bei Fluginspektionsdienstleistungen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 5,98 % bis 2030 an, angetrieben durch umfangreichen Flughafenbau und PBN-Einführung.

Warum verlagern sich Behörden hin zu FIaaS-Verträgen?

FIaaS ermöglicht es Regulierungsbehörden, Inspektionsvorgaben zu erfüllen, ohne kostspielige Flugzeuge zu besitzen, was den Kapitalbedarf reduziert und gleichzeitig bedarfsgerechte Kapazitäten bereitstellt.

Welcher Plattformtyp dominiert die heutigen Missionen?

Starrflügelflugzeuge halten mehr als 70 % des Umsatzes aufgrund ihrer überlegenen Ausdauer und Reichweite für Strecken- und Mehrflughafenkontrollen.

Welcher wichtige Technologietrend prägt die künftige Nachfrage?

Die Digitalisierung von CNS/ATM-Systemen, einschließlich satellitengestützter Navigation und Cloud-Analysen, erhöht die Missionskomplexität und Inspektionshäufigkeit.

Wie entwickeln sich Starrflügelflugzeuge für Fluginspektionsmissionen?

Neuere Starrflügelmodelle wie die King Air 360ER und Citation Longitude bieten leichtere Roll-on-Sensorpaletten, verbesserte Avionik und kraftstoffeffiziente Triebwerke, die eine Einpass-Datenerfassung und niedrigere Missionskosten ermöglichen.

Seite zuletzt aktualisiert am: