Taille et part du marché de l'inspection en vol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.92 Milliards de dollars |

| Taille du Marché (2030) | 7.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'inspection en vol par Mordor Intelligence

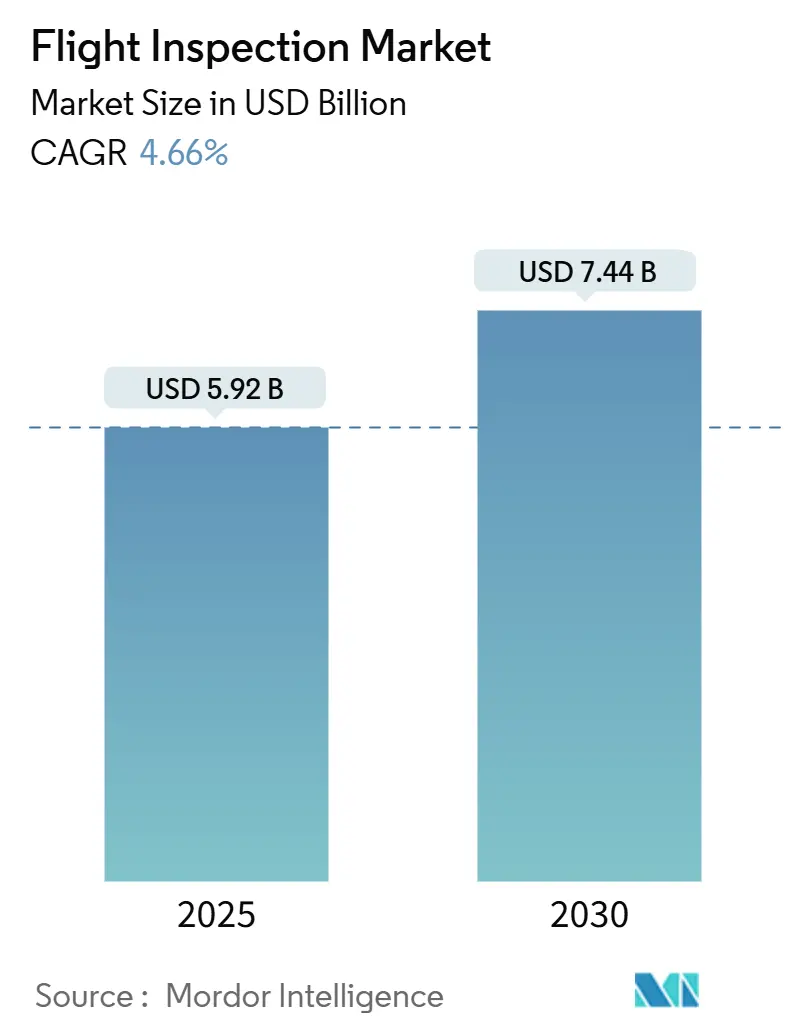

Le marché de l'inspection en vol a atteint 5,92 milliards USD en 2025 et devrait progresser à un TCAC de 4,66 % pour atteindre 7,44 milliards USD d'ici 2030, soulignant des perspectives résilientes fondées sur la conformité obligatoire en matière de sécurité et la modernisation continue des infrastructures de communication, de navigation et de surveillance. Les investissements substantiels dans les systèmes de communication, navigation et surveillance/gestion du trafic aérien (CNS/ATM) à capacité satellitaire, le déploiement croissant de la navigation fondée sur les performances (PBN) et l'introduction progressive de plateformes non habitées élargissent la demande adressable dans les espaces aériens développés et émergents. Les cycles d'acquisition pour le remplacement des flottes vieillissantes de contrôle en vol s'accélèrent, tandis que les contrats d'inspection en vol en tant que service (FIaaS) séduisent les autorités cherchant à alléger leurs bilans. Parallèlement, les programmes d'expansion aéroportuaire en Asie-Pacifique et les projets d'optimisation des capacités en Europe et au Moyen-Orient traduisent directement la croissance des infrastructures en exigences d'inspection récurrentes. Les couches d'analyse de données numériques améliorent l'efficacité des missions, conférant aux précurseurs un avantage concurrentiel clair et renforçant la logique commerciale des offres intégrées logicielles-matérielles au sein du marché de l'inspection en vol.

Principaux enseignements du rapport

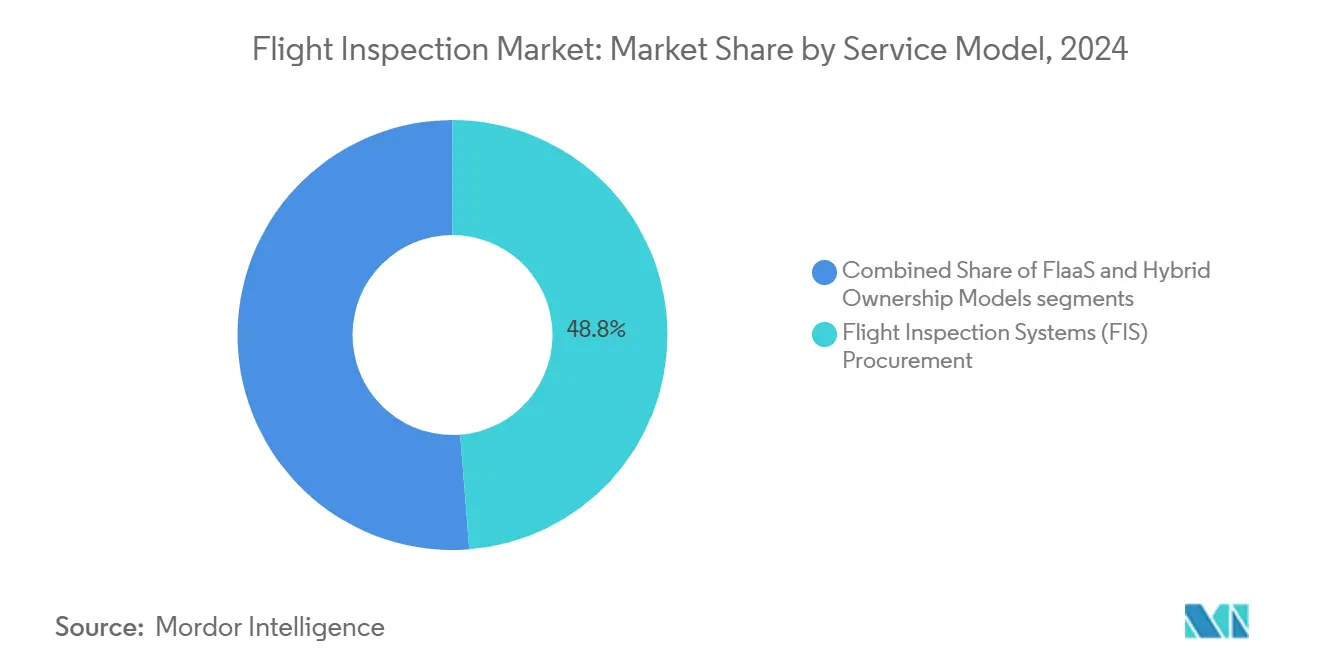

- Par modèle de service, l'acquisition de systèmes d'inspection en vol a conservé 48,75 % de la part de marché en 2024, tandis que le FIaaS progresse à un TCAC de 6,21 % jusqu'en 2030.

- Par type de plateforme, les aéronefs à voilure fixe ont dominé avec une part de revenus de 70,43 % en 2024 ; le segment à voilure tournante devrait afficher le TCAC le plus rapide à 5,55 % jusqu'en 2030.

- Par architecture système, les systèmes intégrés embarqués représentaient 57,89 % de la taille du marché de l'inspection en vol en 2024, tandis que les solutions portables modulaires devraient croître à un TCAC de 4,98 %.

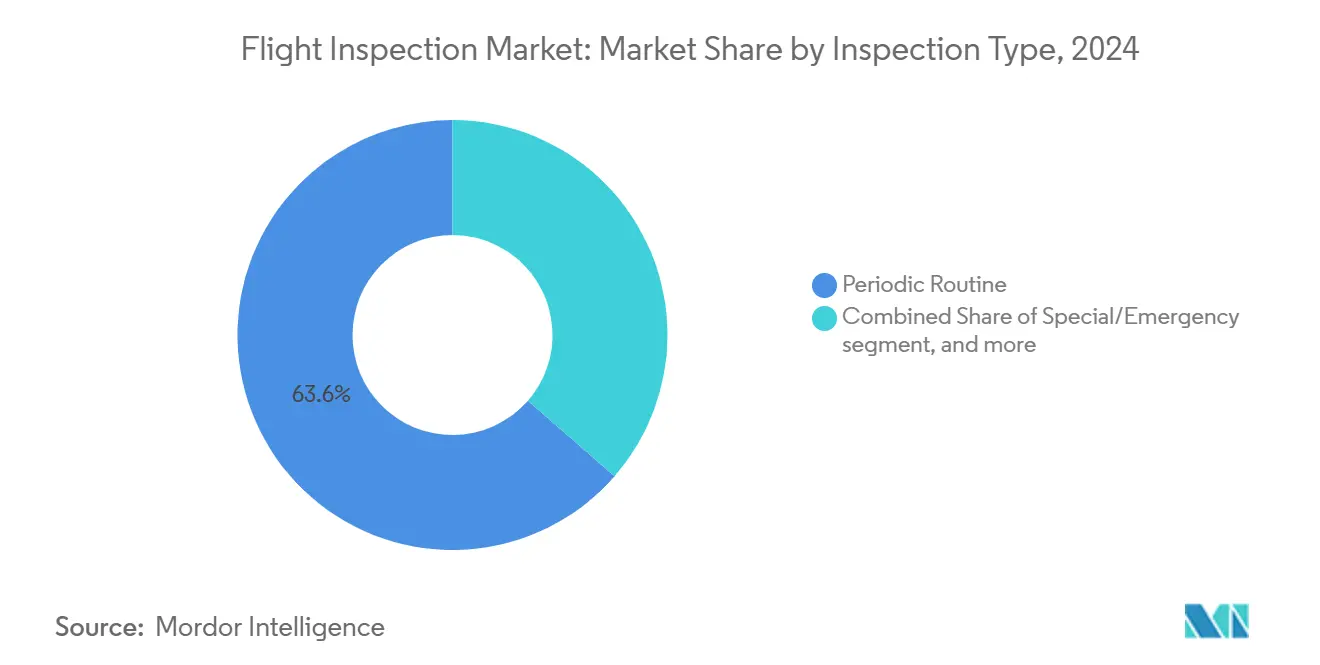

- Par type d'inspection, les missions de routine périodique ont capté 63,59 % de la part du marché de l'inspection en vol en 2024, et les missions spéciales/d'urgence progressent à un TCAC de 6,77 % jusqu'en 2030.

- Par utilisateur final, les prestataires de services de navigation aérienne (ANSP) détenaient une part de 43,78 % de la taille du marché de l'inspection en vol en 2024, et l'aviation privée/d'affaires représente la base d'utilisateurs à la croissance la plus rapide avec un TCAC de 5,87 %.

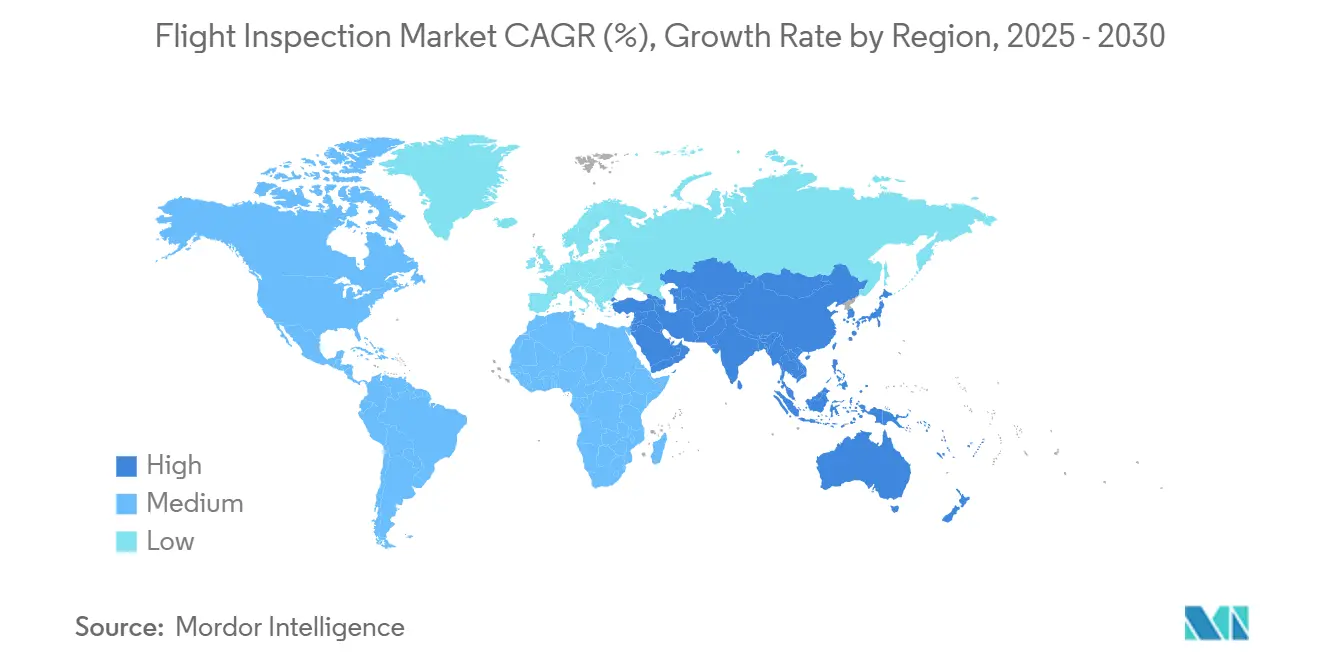

- Par géographie, l'Amérique du Nord représentait 29,89 % des revenus en 2024, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide à 5,98 % durant la période de prévision.

Tendances et perspectives du marché mondial de l'inspection en vol

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation des infrastructures CNS/ATM | +1.20% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Essor des mises en œuvre de la navigation fondée sur les performances (PBN) | +0.90% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats mondiaux d'optimisation de la capacité des pistes | +0.70% | Mondial, particulièrement en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Renouvellement de la flotte vers des aéronefs de calibration à voilure fixe turbopropulseurs de nouvelle génération | +0.60% | Adoption précoce en Amérique du Nord et en Europe, suivie par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'analyse d'inspection en vol connectée au nuage | +0.40% | Mondial, marchés technologiquement avancés en premier | Court terme (≤ 2 ans) |

| Demande de vérification ADS-B spatiale | +0.30% | Mondial, régions éloignées et océaniques en priorité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des infrastructures CNS/ATM

Les autorités de l'aviation retirent les balises VOR et NDB héritées au profit de systèmes de navigation augmentés par satellite, qui nécessitent une validation en vol plus sophistiquée que les aides au sol traditionnelles. Le programme de modernisation de NAV CANADA et les projets européens SESAR 3 illustrent l'ampleur des investissements canalisés vers les actifs CNS numériques.[1]NAV CANADA, "Plan d'exploitation CNS/ATM," navcanada.ca Chaque nouvelle procédure RNAV ou RNP doit être contrôlée en vol avant publication, transformant les transitions numériques en flux de revenus fiables pour les prestataires du marché de l'inspection en vol. La même tendance sous-tend l'acquisition de consoles de collecte de données de nouvelle génération capables d'analyser les vecteurs d'erreur GNSS, faisant des offres intégrées matérielles-logicielles une nécessité stratégique pour les fournisseurs.

Essor des mises en œuvre de la navigation fondée sur les performances (PBN)

La stratégie de navigation NAS de la FAA et le Plan mondial de navigation aérienne de l'OACI imposent une utilisation accrue de la PBN, incitant à l'inspection continue des approches à trajectoire courbe et des procédures RNP AR à tolérances plus strictes.[2]Federal Aviation Administration, "Stratégie de navigation PBN NAS," faa.gov Les compagnies aériennes ont équipé environ 97 % de leurs flottes principales avec l'avionique requise, poussant les aéroports à accélérer les déploiements PBN qui déclenchent chacun une campagne de contrôle en vol. La complexité des conceptions d'approche accroît la demande de capacités de fusion de données multi-capteurs à bord des aéronefs d'inspection et pousse les autorités à envisager des contrats de service lorsque les flottes internes ne peuvent pas s'adapter au volume des missions.

Mandats d'optimisation de la capacité des pistes

Les grands hubs adoptent des concepts d'approche et de départ avancés pour libérer la capacité latente des pistes sans grands projets de construction. La proposition de troisième piste de Heathrow et le vaste programme d'aéroports en site vierge de l'Inde illustrent comment les gains de capacité fondés sur les procédures reposent sur un calibrage précis des systèmes de navigation et d'éclairage. Les vols de validation pour les procédures nouvelles ou re-cartographiées constituent une charge de travail récurrente, notamment lorsque la croissance du trafic impose des cycles de ré-optimisation plus fréquents. Par conséquent, le marché de l'inspection en vol bénéficie de calendriers de missions prévisibles alignés sur des échéances d'infrastructure pluriannuelles.

Adoption de l'analyse d'inspection en vol connectée au nuage

L'intégration de plateformes d'analyse en nuage dans les opérations d'inspection en vol représente un changement fondamental vers des méthodologies de validation fondées sur les données qui améliorent l'efficacité opérationnelle et réduisent le temps d'analyse. Les systèmes modernes d'inspection en vol génèrent d'immenses ensembles de données lors des missions de validation des aides à la navigation, nécessitant des capacités de traitement sophistiquées pour identifier les anomalies, les tendances et les schémas de dégradation des performances que l'analyse embarquée traditionnelle ne peut pas détecter en temps réel. Les plateformes connectées au nuage permettent aux opérateurs d'inspection en vol de tirer parti d'algorithmes avancés, de capacités d'apprentissage automatique et d'une expertise centralisée pour traiter les données d'inspection immédiatement après leur collecte, réduisant le délai entre la fin du vol et la génération du rapport de validation de plusieurs jours à quelques heures.

Les initiatives de modernisation de la FAA mettent l'accent sur la prise de décision fondée sur les données, les programmes NextGen exigeant une surveillance complète des performances que l'analyse en nuage peut fournir plus efficacement que les systèmes de traitement au sol hérités. Cette évolution technologique permet aux petites autorités de l'aviation d'accéder à des capacités d'analyse sophistiquées sans investir dans des infrastructures de traitement au sol coûteuses, tout en permettant aux prestataires de services d'offrir des propositions de valeur améliorées grâce à des informations de maintenance prédictive et à des analyses de tendances qui vont au-delà des simples exigences de conformité réglementaire.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et d'exploitation des aéronefs spécialisés | -0,008 | Mondial, affectant particulièrement les ANSP de taille moyenne | Moyen terme (2 à 4 ans) |

| Pénurie de personnel navigant qualifié pour les missions à double pilote/double moteur | -0,006 | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Interférences dues à la congestion du spectre lors des contrôles en vol GNSS | -0,004 | Mondial, régions urbaines et espaces aériens à haute densité | Moyen terme (2 à 4 ans) |

| Endurance opérationnelle limitée des aéronefs à voilure tournante sur les routes d'inspection longue distance | -0,003 | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et d'exploitation des aéronefs spécialisés

Le Cessna Citation Longitude livré au Bureau de l'aviation civile du Japon avec l'équipement UNIFIS 3000-G2 illustre des budgets de modernisation de flotte dépassant 20 millions USD par appareil, un montant inaccessible pour de nombreuses autorités de taille moyenne. Les budgets d'exploitation annuels, tels que la dépense de 60 millions USD de la FAA pour une flotte de 32 aéronefs, soulignent davantage les charges liées aux coûts du cycle de vie.[3]AOPA, "La FAA met à jour sa flotte d'inspection en vol," aopa.org Les contraintes de capital alimentent la demande d'externalisation FIaaS et de coentreprises comme AeroPearl en Australie, permettant aux parties prenantes de partager les coûts fixes tout en respectant les cadences d'inspection.

Interférences dues à la congestion du spectre lors des contrôles en vol GNSS

La congestion du spectre électromagnétique dans les environnements urbains et les espaces aériens à haute densité compromet de plus en plus la précision et la fiabilité des procédures d'inspection en vol fondées sur le GNSS, créant des défis opérationnels significatifs pour la validation des aides à la navigation. Les missions modernes d'inspection en vol s'appuient fortement sur les systèmes de navigation par satellite pour valider les procédures RNAV et RNP. Cependant, les environnements urbains dotés de réseaux cellulaires denses, de systèmes Wi-Fi et d'autres émetteurs RF peuvent interférer avec la réception des signaux GPS, entraînant une dégradation de la précision de positionnement lors des phases critiques de validation.

La prolifération des réseaux 5G opérant dans des bandes de fréquences adjacentes aux signaux GPS L1 a intensifié ces préoccupations d'interférence, les autorités de l'aviation signalant une dégradation accrue des signaux GNSS lors des opérations d'inspection en vol à proximité des grandes zones métropolitaines. Cette interférence affecte particulièrement la validation des approches de précision, où les exigences de précision au centimètre pour les procédures RNP exigent des signaux GNSS propres que les environnements électromagnétiques urbains ne peuvent pas fournir de manière constante. Les opérateurs d'inspection en vol doivent de plus en plus recourir à des méthodologies de validation de secours, prolonger la durée des missions pour tenir compte des variations de qualité du signal et investir dans des systèmes d'antenne et des équipements de traitement du signal plus sophistiqués pour maintenir les normes de précision de validation, augmentant en fin de compte les coûts opérationnels et réduisant l'efficacité de l'inspection dans les régions d'espace aérien à fort trafic.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service : les flottes à forte intensité de capital cèdent la place à des contrats flexibles

Les données sur la taille du marché de l'inspection en vol montrent que l'acquisition de systèmes d'inspection en vol détenait 48,75 % de la part des revenus en 2024, les grandes autorités continuant à posséder et à exploiter des flottes d'aéronefs sur mesure. Ces flottes offrent une disponibilité des missions et une autonomie de planification, mais immobilisent les opérateurs dans des charges élevées d'amortissement et de maintenance. Le FIaaS a gagné des parts grâce à des offres groupées incluant aéronefs, équipages, analyse de données et capacité de pointe à la demande, permettant aux régulateurs plus petits et aux aéroports privés de satisfaire aux exigences d'audit sans dépenses d'investissement importantes. Les modèles hybrides — dans lesquels les autorités possèdent un ou deux aéronefs principaux tout en sous-traitant les missions excédentaires — émergent comme un point médian logique.

La proposition de valeur du FIaaS est amplifiée par des consoles numériques permettant une reconfiguration rapide pour différentes aides, réduisant le délai d'exécution entre les missions. Les fournisseurs proposant des plateformes de post-traitement en nuage raccourcissent les cycles de rapport de plusieurs semaines à quelques heures, améliorant la réactivité des régulateurs. Les appels d'offres concurrentiels portent souvent sur la transparence des prix des missions et les garanties de sécurité des données, qui dominent les récents appels d'offres en Asie-Pacifique et en Amérique du Sud. Collectivement, ces dynamiques assurent au FIaaS la trajectoire de croissance la plus élevée au sein du marché de l'inspection en vol.

Par type de plateforme : endurance à voilure fixe contre agilité à voilure tournante

Les aéronefs à voilure fixe tels que le Beechcraft King Air 360ER et les variantes du Bombardier Challenger permettent des inspections multi-sites dans le cadre de plans de vol uniques, soutenant leur part de marché de 70,43 % en 2024. Des vitesses de croisière supérieures à 250 nœuds et une endurance de six heures favorisent les contrôles de routes IFR et la surveillance en altitude des aides en route. Les améliorations, notamment les actionneurs électriques et les palettes d'inspection en vol plus légères, prolongent la durée de vie utile et augmentent la marge de charge utile pour des suites de capteurs supplémentaires.

Les aéronefs à voilure tournante représentent une part plus faible mais enregistrent un TCAC de 5,55 %, portés par les héliports, les plateformes offshore et les aéroports urbains encombrés où la capacité de vol stationnaire est essentielle. Les hélicoptères facilitent également les relevés d'infrastructure des réseaux d'éclairage, des alignements PAPI et des antennes radar de surveillance de surface à proximité. Les OEM répondent à ce créneau avec des plateformes à double usage qui alternent entre les rôles d'inspection et d'intervention d'urgence, améliorant l'utilisation des actifs. Les profils de mission divergents garantissent que les deux types de plateformes restent essentiels au marché de l'inspection en vol tout en façonnant des critères d'acquisition différents.

Par architecture système : les consoles intégrées dominent mais les kits portables progressent

Les systèmes intégrés détiennent 57,89 % de la part du marché de l'inspection en vol car ils sont intégrés de manière permanente dans des cabines dédiées aux missions, optimisant la répartition du poids et l'isolation aux vibrations pour les antennes de précision. Les consoles complètes offrent une analyse RF en temps réel, une comparaison GNSS multi-constellation et un guidage de vol automatique, permettant la validité des données en un seul passage.

Les unités portables modulaires, progressant à un TCAC de 4,98 %, séduisent les opérateurs à volume de missions intermittent. Elles convertissent un turbopropulseur standard ou un jet régional en un actif d'inspection conforme en quelques heures, minimisant les temps d'arrêt et l'engagement en capital. Les avancées dans les fronts d'extrémité RF miniaturisés et les enregistreurs à semi-conducteurs haute vitesse ont réduit l'écart de performance avec les équipements intégrés. Par conséquent, les sociétés de location et les ANSP régionaux considèrent les kits portables comme un point d'entrée sur le marché de l'inspection en vol sans avoir besoin de cellules dédiées.

Par type d'inspection : la cadence réglementaire rencontre la réponse aux perturbations

Les inspections périodiques de routine ont représenté 63,59 % des revenus de 2024, conformément aux cycles définis par l'OACI de 270 à 540 jours selon la catégorie d'aide. Ces calendriers fournissent une demande prévisible et sous-tendent les modèles de planification de flotte à long terme pour les opérateurs internes et externalisés.

Les inspections spéciales/d'urgence affichent la croissance la plus rapide à un TCAC de 6,77 %, les opérateurs cherchant une validation rapide après des pannes, des modifications d'infrastructure ou des événements d'interférence GNSS. Des exemples marquants incluent des interventions sous 24 heures pour certifier des seuils déplacés lors de la réhabilitation de pistes. L'urgence place une prime sur la disponibilité des aéronefs et la préparation des équipages, récompensant les prestataires de services disposant d'une capacité en attente et de réseaux multi-bases. L'interaction entre les travaux planifiés et non planifiés maintient les taux d'utilisation et stabilise les flux de revenus au sein du marché de l'inspection en vol.

Par utilisateur final : la primauté des ANSP remise en question par la croissance de l'aviation privée

Les ANSP ont conservé une part de 43,78 % de la taille du marché de l'inspection en vol en 2024 car ils portent la responsabilité légale de l'intégrité des aides à l'échelle nationale. Leurs flottes exécutent des missions à volume élevé dans les domaines en route et terminal, souvent complétées par des sous-traitants régionaux pour les périodes de pointe.

L'aviation privée/d'affaires, bien que plus modeste, progresse à un TCAC de 5,87 % à mesure que les aéroports d'entreprise se multiplient et que la demande de procédures RNP sur mesure pour des opérations sensibles au temps augmente. La certification de procédures spécifiques dans les stations de montagne et les sites industriels éloignés génère des opportunités contractuelles, notamment pour les fournisseurs FIaaS agiles. Les exploitants d'aéroports et les autorités militaires occupent des positions intermédiaires, chacun avec des exigences spécifiques de complexité de mission et de sécurité. Ensemble, ces segments diversifient les sources de revenus et renforcent la résilience structurelle du marché de l'inspection en vol.

Analyse géographique

L'Amérique du Nord a généré 29,89 % des revenus de 2024, ancrée par la flotte de 32 aéronefs de la FAA et le pipeline d'investissement NextGen de 35 milliards USD qui continuera d'alimenter la demande de contrôle en vol jusqu'en 2030.[4]Bureau de la responsabilité gouvernementale des États-Unis, "Modernisation du contrôle de la circulation aérienne," gao.gov Le Canada complète l'activité régionale avec des déploiements ADS-B spatiaux qui étendent la surveillance aux FIR arctiques éloignées, nécessitant chacun des vols de calibration sur des couloirs peu peuplés. Les mises à niveau de capacité multi-aéroports du Mexique soutiennent une demande incrémentale modérée, complétant un marché régional mature et régulièrement financé.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, enregistrant un TCAC de 5,98 % alors que le 14e Plan quinquennal de la Chine finance plus de 140 projets aéroportuaires et que l'Inde vise plus de 220 nouvelles installations d'ici 2035. Les autorités acquièrent également des plateformes King Air 360 dédiées pour faire face aux charges d'inspection croissantes, démontrant que les ventes unitaires et les contrats de service évoluent de concert. Le Japon illustre le leadership technologique, faisant voler des aéronefs Citation Longitude et CJ4 équipés de consoles UNIFIS 3000-G2 de nouvelle génération qui établissent des références régionales en matière de qualité des données.

L'Europe maintient une croissance stable sous la supervision de l'AESA. Les efforts d'harmonisation SESAR nécessitent une validation transfrontalière des procédures, incitant à la collaboration entre Thales Flight Inspection Services, DFS et ENAV. Des hubs tels que Heathrow étendent leurs systèmes de pistes, ajoutant des créneaux d'inspection en vol soutenus liés aux jalons de mise en service par phases.

Paysage concurrentiel

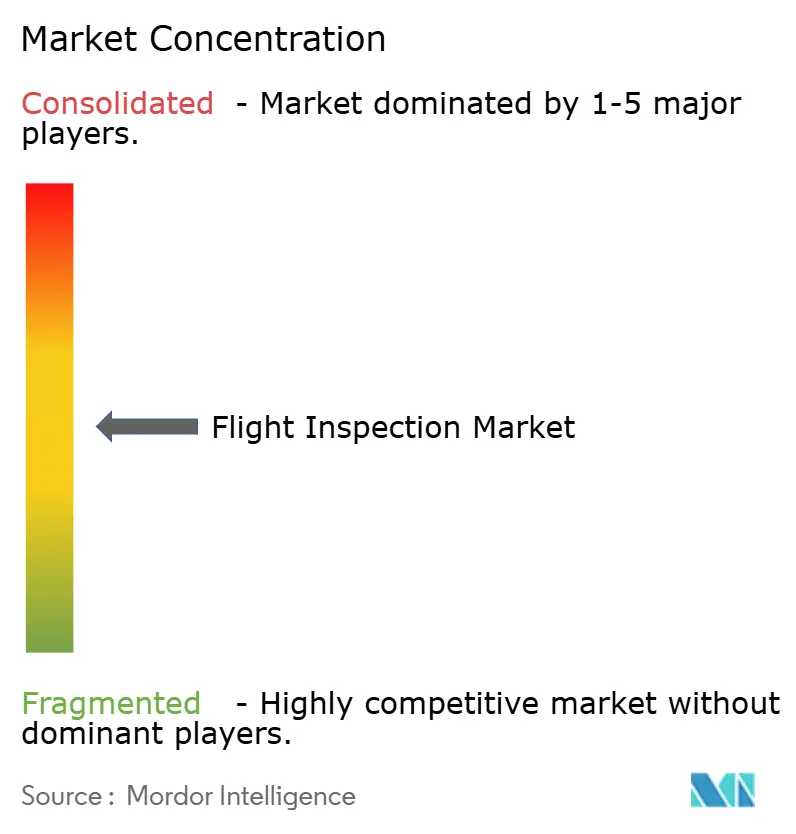

Le marché de l'inspection en vol présente un niveau modéré de fragmentation, avec une vingtaine de prestataires actifs à l'international mais seulement quelques-uns contrôlant une portée mondiale. Textron Aviation, Bombardier et Embraer fournissent des plateformes dédiées ou modifiées et s'associent à des intégrateurs de systèmes comme Aerodata AG et Norwegian Special Mission pour proposer des solutions clés en main. Thales tire parti de son héritage en avionique, positionnant son pôle de services comme un guichet unique allant des récepteurs GNSS à l'analyse post-mission.

Des spécialistes de services tels qu'AeroPearl et AeroData International Surveys se taillent des niches en proposant des offres FIaaS par abonnement qui regroupent la gestion des données, le reporting réglementaire et les services de cycle de vie des équipements.

Des pressions de consolidation émergent à mesure que les cycles de mise à niveau des équipements exigent des dépenses en capital que les opérateurs régionaux plus petits peinent à financer. Des partenariats, des coentreprises et des fusions-acquisitions sélectives sont attendus, notamment en Europe et en Asie-Pacifique, où l'harmonisation transfrontalière favorise les flottes plus importantes capables d'une couverture multi-juridictions. La différenciation par l'analyse de données et le reporting en nuage cybersécurisé deviennent rapidement des facteurs décisifs dans les décisions d'acquisition, aiguisant la rivalité technologique au sein du marché de l'inspection en vol.

Leaders du secteur de l'inspection en vol

Aerodata AG

Norwegian Special Mission AS

Safran

Textron Inc.

Bombardier Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thales Group et Qatar Airways ont convenu de créer un hub de maintenance IFE à Doha, signalant une coopération plus étroite susceptible de s'étendre au soutien régional d'inspection en vol pour les projets aéroportuaires de la compagnie aérienne.

- Mai 2025 : BAM a remporté plusieurs contrats de services d'inspection en vol couvrant le Danemark, la Norvège et la Suède. Son équipe d'inspection en vol est chargée de calibrer les aides à la navigation et les systèmes d'approche dans les aéroports de la région nordique.

- Janvier 2025 : L'Armée de l'air portugaise a rejoint Embraer et l'Armée de l'air brésilienne dans des études visant à intégrer des kits de mission ISR dans les aéronefs KC-390, ajoutant une option de capteur compatible avec l'inspection en vol.

- Janvier 2025 : Embraer SA et Turkish Aerospace ont signé un mémorandum pour explorer la production du jet E2 en Türkiye, élargissant potentiellement la capacité régionale de modification pour missions spéciales.

Portée du rapport sur le marché mondial de l'inspection en vol

| Acquisition de systèmes d'inspection en vol (SIV) |

| Inspection en vol en tant que service (FIaaS) |

| Modèles de propriété hybride |

| Aéronef à voilure fixe |

| Aéronef à voilure tournante |

| Systèmes intégrés embarqués |

| Systèmes portables/modulaires |

| Systèmes de référence au sol |

| Mise en service / Acceptation de site |

| Routine périodique |

| Spéciale/Urgence |

| Prestataires de services de navigation aérienne (ANSP) |

| Exploitants d'aéroports |

| Autorités de l'aviation militaire |

| Aviation privée/d'affaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par modèle de service | Acquisition de systèmes d'inspection en vol (SIV) | ||

| Inspection en vol en tant que service (FIaaS) | |||

| Modèles de propriété hybride | |||

| Par type de plateforme | Aéronef à voilure fixe | ||

| Aéronef à voilure tournante | |||

| Par architecture système | Systèmes intégrés embarqués | ||

| Systèmes portables/modulaires | |||

| Systèmes de référence au sol | |||

| Par type d'inspection | Mise en service / Acceptation de site | ||

| Routine périodique | |||

| Spéciale/Urgence | |||

| Par utilisateur final | Prestataires de services de navigation aérienne (ANSP) | ||

| Exploitants d'aéroports | |||

| Autorités de l'aviation militaire | |||

| Aviation privée/d'affaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'inspection en vol ?

Le marché de l'inspection en vol a atteint 5,92 milliards USD en 2025 et devrait atteindre 7,44 milliards USD d'ici 2030, reflétant un TCAC de 4,66 %.

Quelle région connaît la croissance la plus rapide pour les services d'inspection en vol ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 5,98 % jusqu'en 2030, portée par la construction aéroportuaire à grande échelle et l'adoption de la PBN.

Pourquoi les autorités se tournent-elles vers les contrats FIaaS ?

Le FIaaS permet aux régulateurs de satisfaire aux mandats d'inspection sans posséder des aéronefs à coût élevé, réduisant les charges en capital tout en bénéficiant d'une capacité à la demande.

Quel type de plateforme domine les missions actuelles ?

Les aéronefs à voilure fixe détiennent plus de 70 % des revenus en raison de leur endurance et de leur autonomie supérieures pour les contrôles en route et multi-aéroports.

Quelle tendance technologique clé façonne la demande future ?

La numérisation des systèmes CNS/ATM, notamment la navigation par satellite et l'analyse en nuage, accroît la complexité des missions et la fréquence des inspections.

Comment les aéronefs à voilure fixe évoluent-ils pour les missions d'inspection en vol ?

Les nouveaux modèles à voilure fixe tels que le King Air 360ER et le Citation Longitude offrent des palettes de capteurs modulaires plus légères, une avionique améliorée et des moteurs économes en carburant permettant la capture de données en un seul passage et des coûts de mission réduits.

Dernière mise à jour de la page le: