北米火災スプリンクラーシステム市場規模およびシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2023 - 2024 |

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 3.07 十億米ドル |

| 成長率 (2026 - 2031) | 1.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米火災スプリンクラーシステム市場分析

北米火災スプリンクラーシステム市場規模は2026年にUSD 28億1,000万と推定され、予測期間(2026年~2031年)においてCAGR 1.79%で成長し、2031年にはUSD 30億7,000万に達する見込みです。この軌跡は、交換サイクル、改修義務、および限定的な新規着工活動が需要を規定する、成熟した既存設備基盤を反映しています。NFPA 13の2025年版の施行、耐震ブレーシングに関する新付属書、および2024年国際建築基準の改訂により、既存物件は更新を余儀なくされるか非適合リスクを負う状況となっており、一方で保険会社主導の保険料割引が商業ビルオーナーおよび住宅開発業者の双方に対して投資対効果の論拠を強化しています。データセンターのプレアクション設備、山火事多発州における一戸建て住宅建設、およびメキシコにおけるニアショアリング主導の産業プロジェクトに、より急速な成長の局面が見られます。並行して、全国卸売業者がパイプ、ヘッド、およびバルブをターンキーキットにまとめることでサプライチェーンを安定させており、これにより請負業者は地域コードのパッチワークおよびショートサイクルのプロジェクトスケジュールに対応しやすくなっています。CarrierおよびJohnson Controlsによる戦略的事業売却もサプライヤー力学を再編しており、スプリンクラー、検知、およびアクセス制御を単一の管理画面にまとめるIoT対応監視プラットフォームへの投資を促進しています。

主要レポートのポイント

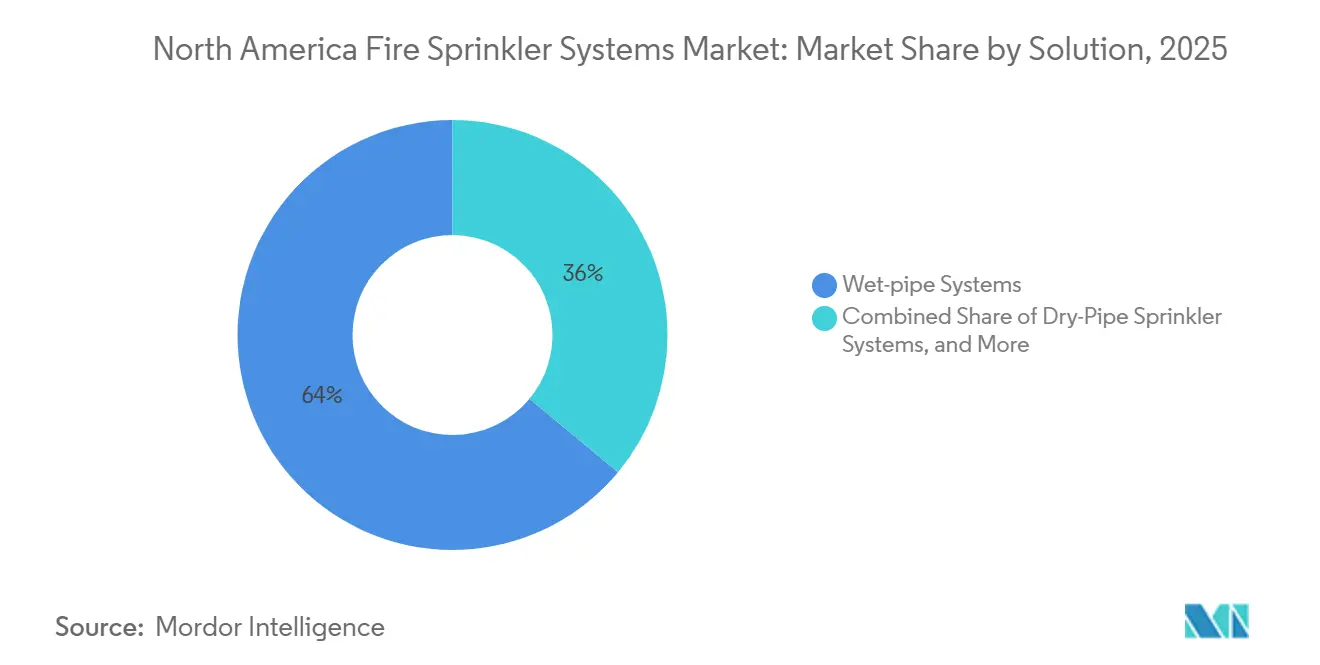

- ソリューション別では、ウェットパイプシステムが2025年収益の63.98%をリードし、プレアクションシステムは2031年にかけてCAGR 3.57%で成長する見込みです。

- コンポーネント別では、スプリンクラーヘッドが2025年収益の31.42%を占め、センサーおよび検知器は2031年にかけてCAGR 2.31%で拡大する予測です。

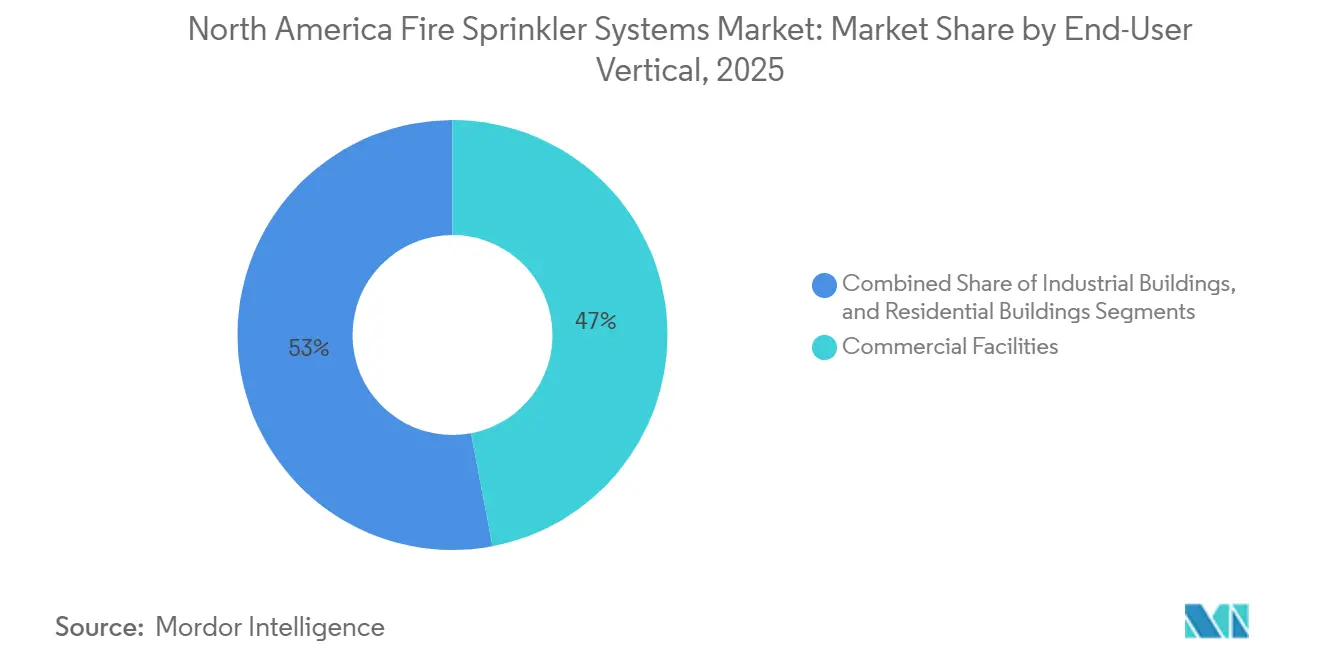

- エンドユーザー別では、商業施設が2025年の需要の47.02%を占め、住宅向け設備は2031年にかけてCAGR 3.01%で拡大しています。

- 流通チャネル別では、ディストリビューター販売が2025年収益の44.06%を獲得し、同チャネルは2031年にかけてCAGR 2.89%で成長する予測です。

- 地域別では、米国が2025年の地域収益の79.03%を占め、メキシコは2031年にかけてCAGR 2.91%の成長軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米火災スプリンクラーシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 厳格な 政府規制および義務 | +0.4% | 米国、カナダ、メキシコでの採用拡大 | 長期 (4年以上) |

| 商業建設支出の 増加 | +0.3% | 米国、メキシコ、カナダの一部物流ハブ | 中期 (2~4年) |

| 設備導入に対する 保険料インセンティブ | +0.2% | 米国、カナダ、メキシコでの早期採用 | 短期 (2年以下) |

| NFPA 915遠隔点検の 導入 | +0.2% | 米国、カナダ、メキシコシティでの試験導入 | 中期 (2~4年) |

| AIベースの 予知保全統合 | +0.2% | 米国のハイパースケールデータセンター、カナダでの段階的普及 | 長期 (4年以上) |

| 企業の ESGレポーティング圧力 | +0.1% | 米国、カナダ、メキシコの多国籍企業キャンパス | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制および義務

NFPA 13の2025年版は、クイックレスポンスおよび住宅用スプリンクラーのヘッド間隔を厳格化し、耐震ブレーシング規則を追加し、アトリウムおよびカバードモールへの要件を拡大したことで、竣工検査証が更新されるたびにオーナーが改修を実施することを余儀なくされています。メリーランド州の一戸建て住宅義務がカリフォルニア州に影響を与え、山火事ゾーンの全新築住宅へのスプリンクラー義務付けが拡大され、オンタリオ州の2025年建築基準では1974年以前の高層タワーの改修が義務付けられました。各州または各省が基準規格に改正を重ねているため、複数州をまたぐエンジニアリングチームを持つ全国規模のシステムインテグレーターが実行上の優位性を得ています。同時に、NFPA 25は四半期ごとのバルブ点検、年次流量試験、および5年ごとの内部点検を規定することで改修を収益性の高いものとし、数十年にわたる定期サービス収益を実質的に確保しています。国際コード評議会(International Code Council)は2024年コードをNFPA 13に整合させ、グループB用途の適用除外を縮小し、何千もの小規模オフィスや店舗を規制対象ユニバースに追加しました。

商業建設支出の増加

米国の非住宅建設は2025年8月にUSD 1兆2,000億に達し、前年比4.2%増を記録しました。これは新設ホテル、病院、およびオフィスへのスプリンクラー設備と直接連動しています。[1]米国国勢調査局、「月次建設支出、2025年8月」、census.govニアショアリングにより、メキシコの既存469施設に106の産業パークが追加され、電子機器組立ラインにデリュージまたはプレアクションシステムを好むFM Global仕様の適合が求められています。トロントおよびバンクーバー周辺のカナダの倉庫プロジェクトは、高積み在庫を保護するためにアーリーサプレッションファストレスポンス(ESFR)ヘッドを採用しており、延べ床面積が変わらない中でもプロジェクトあたりの支出を押し上げています。マスティンバー規格が拡大していますが、木材は可燃性であるため、エンジニアはより狭いヘッド間隔を設計仕様とし、棟あたりの資材数量を増加させています。これらの要因が総体として、マクロレベルの建設費をバルブ、パイプ、およびヘッドの単位販売に転換しています。

スプリンクラー設備に対する保険料インセンティブ

State FarmおよびUSAAは、NFPA 13適合システムを装備した物件に対して5~15%の割引を提供しており、運営コスト削減を重視するオーナーにとって回収期間が明確になっています。ホーム・ファイア・スプリンクラー・コアリション(Home Fire Sprinkler Coalition)は、火災死亡率の96%低減および1平方フィートあたりUSD 1.61の設置コストを報告しており、これらのデータポイントは保険数理士がより広範なインセンティブの引受けに利用しています。[2]ホーム・ファイア・スプリンクラー・コアリション、「住宅用火災スプリンクラーの設置」、homefiresprinkler.orgカリフォルニア州山火事安全諮問委員会(California's Wildfire Safety Advisory Board)は、高リスクZIPコードにおけるスプリンクラーへのクレジットを紐付け、事実上スプリンクラーの採用を手頃な保険加入の要件として位置付けています。商業用途では、FM GlobalおよびZurichが四半期ごとのNFPA 25点検適合に保険料を連動させており、サービス請負業者に予測可能な業務をもたらしています。保険料の価格設定が精緻化されるにつれ、スプリンクラーの設置はコンプライアンスのための費用から財務戦略へと移行しています。

改修を加速するNFPA 915遠隔点検の導入

2024年に公表されたNFPA 915は、認定点検者が四半期バルブ点検および年次試験にライブ映像フィードを活用することを認めており、移動時間を削減するとともに複数拠点のポートフォリオに対する当日中のコンプライアンス対応を可能にしています。[3]全米火災スプリンクラー協会、「米国改修市場分析」、nfsa.org800店舗を持つ全国小売業者は、監視を一元化し点検コストを二桁台のパーセンテージで削減できます。ニューヨークおよびロサンゼルスでの初期試験では、点検関連のダウンタイムが22%削減され、この結果がオーナーにIoTバルブおよび圧力センサーの追加を促し、クラウドダッシュボードへのリアルタイムデータ送信を実現しています。プロジェクトの最終確認事項が短縮されることでスケジュール遅延が減少し、当該規格を採用した管轄区では請負業者がより迅速に許可証を取得できます。採用が広がるにつれ、遠隔点検は改修予算に組み込まれる可能性が高く、スマートバルブ、カメラ、およびデータプランの数量成長を支えることになります。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 既存建物の 改修コストの高さ | -0.3% | 米国の老朽化ストック、カナダの高層タワー | 中期 (2~4年) |

| 配管資材の サプライチェーン変動 | -0.2% | 地域内の国境をまたぐプロジェクト | 短期 (2年以下) |

| スプリンクラー設置作業者の 熟練労働力不足 | -0.2% | 米国、カナダ、限定的なメキシコでの訓練 | 長期 (4年以上) |

| 誤作動による 賠償責任への懸念 | -0.1% | 米国のオフィス、カナダのデータセンター | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

既存建物の改修コストの高さ

1980年以前のオフィスタワーのアップグレードには1平方フィートあたりUSD 3~7のコストが掛かる場合があり、この金額はオーナーの限られた設備投資予算においてHVACおよびエレベーターの近代化と競合します。垂直シャフトの欠如からアスベスト除去に至る構造的障壁により、総費用が20~30%増加する場合があります。テナントへの影響が大きいため、オーナーは賃料の減額交渉または夜間シフトのスケジュール調整を余儀なくされ、いずれもプロジェクトの収益性を損ないます。グリーンビルディングのインセンティブの大部分が防火安全改修を対象外としているため、資金調達支援は乏しい状況です。その結果、改修機会のほんの一部しか毎年実現されず、北米火災スプリンクラーシステム市場を本来加速させうる増分的な単位需要を抑制しています。

配管資材のサプライチェーン変動

鋼管指数は2022年中ごろに185.3のピークに達した後、2025年9月には162.1まで低下しましたが、月次変動は3~5%で持続しており、確定額入札を複雑にしています。2025年の銅価格は、チリの鉱山操業障害および中国の需要変動により、1ポンドあたりUSD 4.20~4.80の間で推移しました。Viking Corporationは2025年4月にチャネル全体に6%の値上げを実施し、市場リーダーのサプライヤーとしての価格決定力を裏付けました。メキシコでの国境をまたぐプロジェクトは、関税上のハードルおよび国内製造能力の限界に直面しており、リードタイムが3か月に及び、請負業者はより多くの運転資本を保有することを余儀なくされています。資材価格の変動が安定するまで、請負業者はエスカレーション条項を入札に盛り込み続け、一部の裁量的着工を遅らせ、北米火災スプリンクラーシステム市場の全体的なCAGRを抑制することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:プレアクション需要の高まりとウェットパイプの優位性

ウェットパイプシステムは2025年収益の63.98%を占め、北米火災スプリンクラーシステム市場における全システム構成の中で最大の市場シェアを確保しました。ハイパースケールデータセンターや半導体製造施設などのミッションクリティカルな環境で好まれるプレアクション設備は、2031年にかけてCAGR 3.57%で成長すると予測されており、最も成長の速いソリューション分野となっています。ドライパイプネットワークは米国北部およびカナダの非加熱倉庫で引き続き一般的ですが、起動の遅さとコンプレッサーの維持管理が拡大を制限しています。デリュージシステムは、広範な散水展開が義務付けられている航空機格納庫や石油化学ラック架台などのハイハザードニッチを担っています。

エンドユーザーはリスクプロファイルに基づいてシステム技術をますます選択するようになっており、これが北米火災スプリンクラーシステム市場の実質的なセグメント化を強化しています。現在の規格では、通電設備を収容するスペースに対してデュアルインターロックプレアクションバルブが規定されており、設備投資の優先事項を稼働時間要件と整合させています。メーカーはクイックレスポンスヘッド、電子式解放パネル、および低圧スイッチを統合キットとして提供することで対応しており、コンサルティングエンジニアの設計プロセスを簡略化しています。その結果、プレアクションソリューションの火災スプリンクラーシステム市場規模は2031年までに拡大すると予想されますが、絶対的な金額ではウェットパイプ収益を大幅に下回る水準にとどまります。

コンポーネント別:センサーおよび検知器がコモディティ化したパイプおよびヘッドを凌駕

スプリンクラーヘッドは2025年のコンポーネント収益の31.42%を占め、従来の可溶合金リンク設計からより低温で作動するクイックレスポンスモデルへの着実な交換需要に支えられています。しかしながら、センサーおよび検知器はCAGR 2.31%で成長しており、リアルタイムデータをビルマネジメントダッシュボードに送信するIoTゲートウェイの採用により、北米火災スプリンクラーシステム市場全体の成長を上回っています。パイプ、バルブ、および継手はコストベースでは依然として主要なコンポーネントですが、革新は限定的であり価格設定は原材料指数に対して敏感なままです。

現場溶接を不要とするVictaulic社の溝型カップリングは、労働時間を最大40%削減しており、大規模商業プロジェクトで標準仕様となりつつあります。RFIDタグ付き制御バルブは、デジタルチェックリストにシリアル番号を自動入力することでNFPA 25点検を簡略化しており、これは予知保全を火災スプリンクラーシステム産業のロードマップに組み込むトレンドです。スマートコンポーネントが下流に普及するにつれ、接続されたセンサーの北米火災スプリンクラーシステム市場規模は拡大し続け、オーナーが既存システムをクラウド監視プラットフォームに統合する際にアフターマーケット改修が二次的な収益源を提供することになります。

エンドユーザー業種別:住宅向け成長が商業施設の基盤を上回る

商業施設は2025年の需要の47.02%を占めましたが、成長は建設支出全体に追随しており、裁量的改修ではなく全体的なCAGRに近い水準でセグメントを維持しています。住宅向け設備は絶対規模では小さいものの、メリーランド州、カリフォルニア州、および山火事多発の西部諸州が州建築基準にスプリンクラーを組み込んでいることから、2031年にかけて年率3.01%で成長する見通しです。保険会社の割引および実証済みの安全実績の組み合わせが、特に設置コストが1平方フィートあたり平均USD 1.61の新築一戸建て住宅において購入者の躊躇を縮小させています。

産業需要はメキシコのニアショアリング回廊に集中しており、多国籍テナントは高価値電子機器ラインを保護するためにFM Global承認のプレアクションまたはデリュージシステムを要求しています。自動化倉庫はロボット式ピッキング設備を保護するためにアーリーサプレッションファストレスポンスヘッドを採用しており、これが従来の明細材料費を超えるカスタムエンジニアリング費用を生じさせています。変化するリスクマトリックスにより住宅向け需要の勢いが持続しつつも、産業改修を北米火災スプリンクラーシステム市場全体における収益性の高いニッチとして位置付けています。

流通チャネル別:直接販売拡大の中でもディストリビューターが地位を維持

ディストリビューターは2025年の収益の44.06%を獲得し、チャネルレベルで最大の火災スプリンクラーシステム市場シェアを維持しました。当日配送とプロジェクト固有キットのパッケージ化により、圧縮されたスケジュールで作業する請負業者にとって地域卸売業者は不可欠な存在となっています。直接販売は、設計施工の大手企業がJohnson Controls、Tyco、およびReliableから直接ボリュームリベートを交渉することで、売上高の約35%を占めています。オンラインマーケットプレイスは依然として初期段階のチャネルであり、認定された設置業者による機器設置を要求するライセンス規則により制約されています。

Ferguson EnterprisesおよびHD Supplyは全国規模のネットワークを活用し、鋼材や銅の指数が急騰した際に価格安定性を提供しており、付加価値の高い物流が本セクターでは純粋なeコマースより優れていることを実証しています。インテグレーターがHVAC、アクセス、および防火安全の一括契約に移行するにつれ、OEMパッケージ取引は2031年までに北米火災スプリンクラーシステム市場規模の15%を超えると予想されます。それでも、ディストリビューターがパイプ、ヘッド、およびバルブを1回のトラック配送内でステージングできる能力が、当チャネルのCAGRを穏やかながらも2.89%のプラスに維持することを保証しています。

地域分析

米国は2025年の地域収益の79.03%を生み出しました。更新されたコードはグループB用途のヘッド数閾値を厳格化し、実質的に何千もの小規模オフィスを規制対象プールに取り込みました。非住宅建設は2025年8月にUSD 1兆2,000億を計上し、基準となる需要を支える一方、山火事ゾーンにおける住宅義務付けが増分的な数量を追加しています。成熟度が上方リスクを制限しますが、交換サイクルとNFPA 25サービス契約が北米火災スプリンクラーシステム市場に安定した収益の底支えを維持しています。

カナダは2025年の北米収益の約15%を占めました。オンタリオ州の1974年以前に建設されたタワーに対する2025年の改修要件は、複数年にわたるアップグレードパイプラインをもたらしましたが、オーナーの資金ギャップとテナント対応の物流が実行を遅らせています。2024年10月の建設投資は前月比0.3%増となり、トロントおよびバンクーバー周辺のESFR保護を指定する物流倉庫に牽引されました。新興のマスティンバープロジェクトは階あたりのヘッド数を押し上げており、全国の延べ床面積が横ばいとなる中でも棟あたりの支出を高水準に維持しています。

メキシコは成長において際立っており、469の既存サイトに106の新たな産業パークを追加するニアショアリングを背景に、2031年にかけてCAGR 2.91%で拡大しています。FM Global基準がプレアクションおよびデリュージの採用を促進していますが、国内製造所の不足により請負業者は8~12週間のパイプのリードタイムに苦慮しています。2025年10月の建設データは、前年比の変動が不規則な中でも前月比3.8%の増加を示しており、設備投資が対内直接投資フローに敏感であることを示しています。手頃な価格の住宅イニシアティブは中層集合住宅プロジェクトにNFPA 13Dシステムを規定していますが、主要都市圏以外での施行が依然として一貫しておらず、近い将来の普及を制限しています。全体として、非対称な規制タイムラインが成長の局面を生み出し、ヘッドラインのGDP数値が示唆するよりも高い総合需要を押し上げており、メキシコが地域内の北米火災スプリンクラーシステム市場の需要エンジンとしての役割を強化しています。

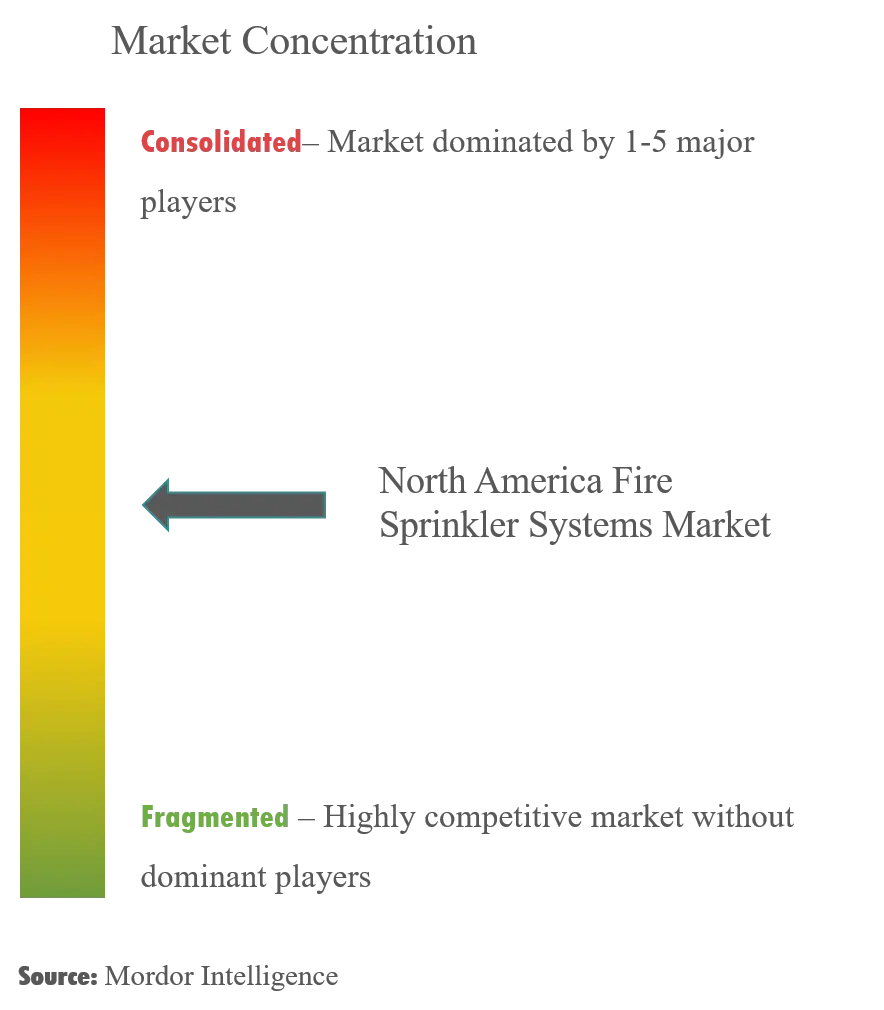

競合状況

北米のサプライヤー市場は中程度に集中しており、上位5社のJohnson Controls、Carrier(売却前)、Viking Corporation、Tyco Fire Products、およびReliable Automatic Sprinklerが出荷量の約40~45%を占めています。Carrierの産業用消火事業のUSD 14億2,500万での売却およびJohnson ControlsのUSD 81億での住宅・軽量商業用HVACユニットの売却は、いずれも2024年に完了しており、スプリンクラー、検知、およびアクセスが単一のデータレイヤーを共有するコネクテッドビルディングプラットフォームへの投資を方向付けています。これらの事業分割により、ディストリビューターの倉庫で空いたスペースを中規模メーカーおよびプライベートエクイティ系ロールアップ企業が取り込む余地が生まれました。

テクノロジーの統合が今や主要な差別化要因となっています。Johnson ControlsのOpenBlueはバルブ位置、温度、および流量アラートをビルマネジメントスイートに集約し、一方2025年3月に開始されたシーメンス(Siemens)のスマート・ファイア・スプリンクラー・サービス(Smart Fire Sprinkler Service)は、各建物の警報発生頻度をピアビルディングと比較してベンチマークし、外れ値にフラグを立てます。Viking Corporationが2025年4月に実施した6%の定価引き上げは、コスト意識の高い環境においてもシェアリーダーにとって原材料コストの転嫁が依然として実行可能であることを裏付けました。UL 1626およびFM承認が引き続き市場参入の障壁となっていますが、プレファブリケーションのスプール製作が小規模請負業者のエンジニアリング障壁を低下させています。

NFPA 25点検からの定期収益がプライベートキャピタルを引き付けています。サービス重視の買収者は地域請負業者を統合して全国規模のネットワークを構築し、ハードウェアに対して通常200~300ベーシスポイントのマージンプレミアムを持つ四半期および年次試験手数料を確保しています。IoTがバルブおよびヘッドに浸透するにつれ、サービスとしてのソフトウェア(SaaS)価格体系が台頭しており、サプライヤーが従来の機器に加えてデータアナリティクスを収益化することを可能にしています。競争の激しさは中程度を維持しますが、デジタルサービスが業界の実質的なスイッチングコストを引き上げ、2031年までに集中度をわずかに高める可能性があります。

北米火災スプリンクラーシステム業界のリーダー企業

Fireline Corporation

Reliable Automatic Sprinkler Co. Inc

Control Fire Inc.

Vanguard Fire & Security systems

Johnson Controls International PLC (Tyco)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:シーメンス(Siemens)がスマート・ファイア・スプリンクラー・サービス(Smart Fire Sprinkler Service)を開始。IoT対応制御バルブとクラウドアナリティクスを統合し、各建物の警報プロファイルをピアコホートと比較してベンチマークします。

- 2025年4月:Viking Corporationがスプリンクラーヘッド、バルブ、およびパイプ継手全体に6%の価格引き上げを実施。原材料インフレの持続を理由として挙げています。

- 2024年7月:CarrierがHVACおよびビルオートメーションソフトウェアへの転換を図り、産業用消火ユニットのApollo Global Managementへの売却(USD 14億2,500万)を完了しました。

- 2024年7月:Johnson ControlsがOpenBlueの開発資金調達のため、住宅・軽量商業用HVACユニットのBoschへの売却(USD 81億)を完了しました。

北米火災スプリンクラーシステム市場レポートの調査範囲

火災スプリンクラーシステムは、安全および予防を目的として多くの用途で広く使用されています。本調査は、家庭用および商業用建物の火災防護システムのアクティブコンポーネントを形成する火災スプリンクラーの需要動向を対象としています。これらのシステムは天井または側壁に設置され、給水設備、配水配管システム、およびスプリンクラーヘッドで構成されています。本調査は、住宅、商業、産業、および機関向けのエンドユーザーを重点として、米国およびカナダ全体での市場採用状況の分析に焦点を当てています。

北米火災スプリンクラーシステム市場レポートは、ソリューション(ウェットパイプ、ドライパイプ、プレアクション、デリュージスプリンクラーシステムを含むシステム、およびサービス)、コンポーネント(スプリンクラーヘッド、パイプおよび継手、制御バルブ、警報バルブ、センサーおよび検知器、ならびに付属品)、エンドユーザー業種(商業施設、産業施設、および住宅建物)、流通チャネル(直接販売、ディストリビューター販売、オンライン/サードパーティ、およびOEMパッケージ取引)、および地域(米国、カナダ、およびメキシコ)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| システム | ウェットパイプスプリンクラーシステム |

| ドライパイプスプリンクラーシステム | |

| プレアクションスプリンクラーシステム | |

| デリュージスプリンクラーシステム | |

| サービス |

| スプリンクラーヘッド |

| パイプおよび継手 |

| 制御バルブ |

| 警報バルブ |

| センサーおよび検知器 |

| 付属品 |

| 商業施設 |

| 産業施設 |

| 住宅建物 |

| 鋼 |

| CPVC |

| 銅 |

| その他の配管材料 |

| 直接販売 |

| ディストリビューター販売 |

| オンライン/サードパーティ |

| OEMパッケージ取引 |

| ソリューション別 | システム | ウェットパイプスプリンクラーシステム |

| ドライパイプスプリンクラーシステム | ||

| プレアクションスプリンクラーシステム | ||

| デリュージスプリンクラーシステム | ||

| サービス | ||

| コンポーネント別 | スプリンクラーヘッド | |

| パイプおよび継手 | ||

| 制御バルブ | ||

| 警報バルブ | ||

| センサーおよび検知器 | ||

| 付属品 | ||

| エンドユーザー業種別 | 商業施設 | |

| 産業施設 | ||

| 住宅建物 | ||

| 配管材料別 | 鋼 | |

| CPVC | ||

| 銅 | ||

| その他の配管材料 | ||

| 流通チャネル別 | 直接販売 | |

| ディストリビューター販売 | ||

| オンライン/サードパーティ | ||

| OEMパッケージ取引 |

レポートで回答される主要な質問

北米火災スプリンクラーシステム市場の現在の価値はいくらですか?

市場は2026年にUSD 28億1,000万を創出し、2031年にはUSD 30億7,000万に達する見込みです。

地域収益をリードするソリューションタイプはどれですか?

ウェットパイプシステムが2025年収益の63.98%で最高シェアを維持しています。

北米で最も急速に拡大している地域はどこですか?

メキシコはニアショアリング投資を背景に、2031年にかけてCAGR 2.91%で成長すると予測されています。

保険会社のインセンティブは採用にどのような影響を与えていますか?

State FarmおよびUSAAはNFPA 13適合物件に対して5~15%の保険料割引を提供しており、新規設備の回収期間を短縮しています。

遠隔点検は将来の成長においてどのような役割を果たしていますか?

NFPA 915は認定技術者がビデオベースのバルブ点検を実施することを可能にし、点検コストを削減して改修スケジュールを加速しています。

スマートスプリンクラー監視で主導的立場にある企業はどこですか?

Johnson ControlsのOpenBlueおよびシーメンス(Siemens)のスマート・ファイア・スプリンクラー・サービス(Smart Fire Sprinkler Service)が、IoT対応の予知保全へのシフトをリードしています。

最終更新日: