軍用航空機衝突防止システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

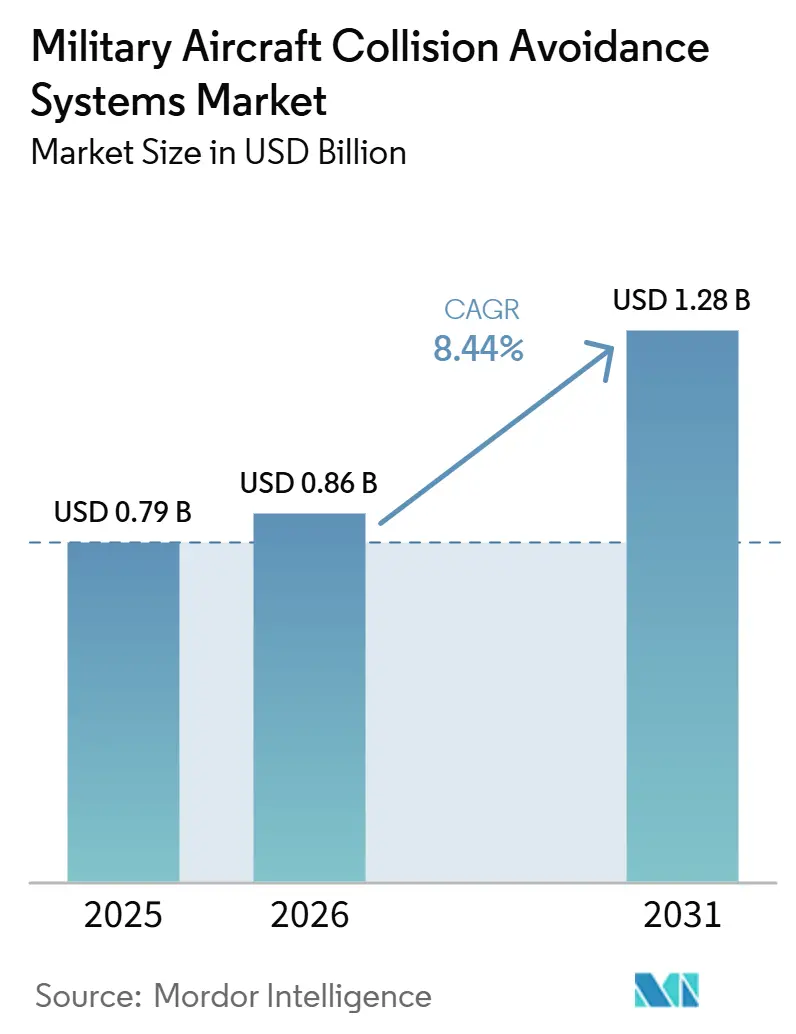

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.28 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用航空機衝突防止システム市場分析

2026年の軍用航空機衝突防止システムの市場規模は8億5,668万米ドルと推定され、2025年の7億9,000万米ドルから増加し、2031年には12.8億米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.44%で成長します。この拡大は、TCAS II v7.1への義務的なアップグレード、無人航空機(UAV)の急速な統合、および競合空域における予測的脅威管理への需要増大によって推進されています。北米における防衛費配分の増加、アジア太平洋地域における大規模な戦闘機調達プログラム、および世界的なマルチドメイン作戦の拡大が支出の勢いを維持しています。4D AESAレーダーアレイとAI駆動センサーフュージョンを可能にするハードウェアの小型化は、システムを反応的な警報から予測的な回避へと移行させることで製品設計を再構築しています。アフターマーケットの急速な成長は、コンプライアンス期限前にレガシー機体を近代化する緊急性を示しています。同時に、ガリウムナイトライド(GaN)無線周波数デバイスの供給制約とスペクトル混雑は、パッシブおよび非協調的検出方法で革新するサプライヤーにとってリスクと機会の両方をもたらしています。

主要レポートのポイント

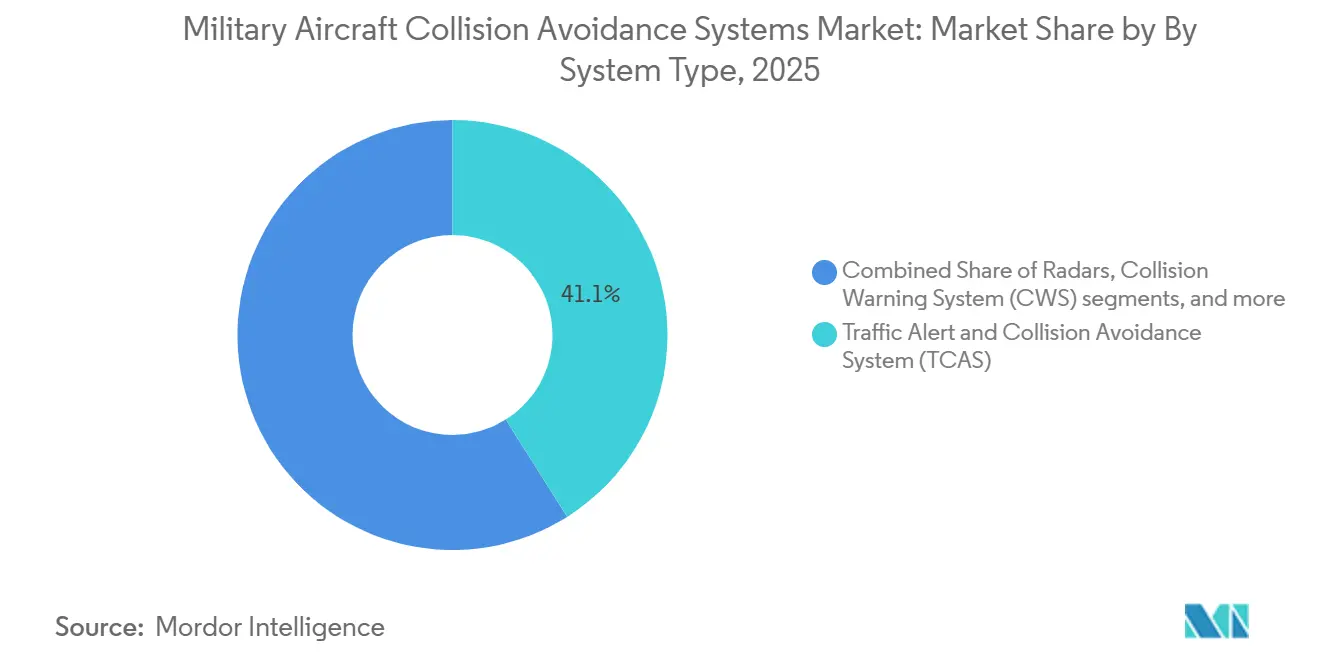

- システムタイプ別では、TCASが2025年の軍用航空機衝突防止システム市場シェアの41.05%を占め、同セグメントは2031年までCAGR 9.03%で成長すると予測されています。

- プラットフォーム別では、有人航空機が2025年の軍用航空機衝突防止システム市場規模の78.92%のシェアを占め、一方でUAVは予測期間中にCAGR 9.31%で成長すると予測されています。

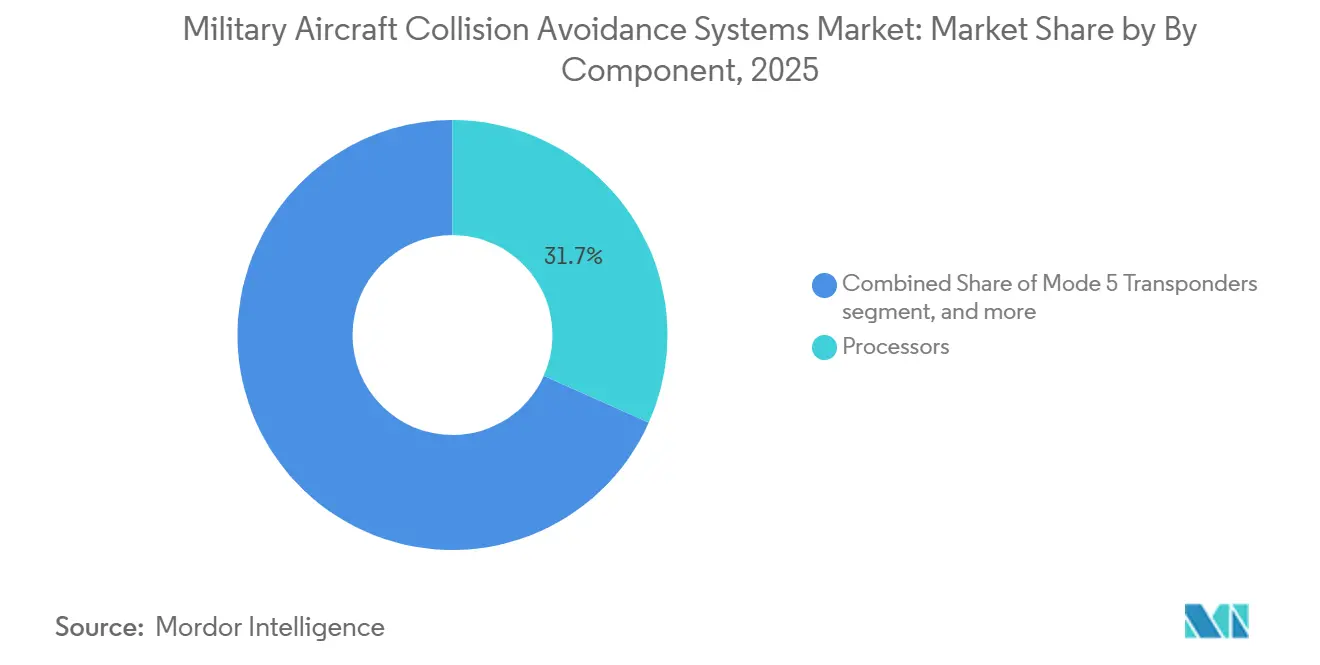

- コンポーネント別では、プロセッサーが2025年の収益の31.68%を占め、アンテナおよびセンサーは2031年までCAGR 9.41%で成長する見込みです。

- エンドユーザー別では、OEM設置が2025年に53.64%のシェアを占め、アフターマーケットセグメントは2031年までCAGR 9.60%で成長すると予測されています。

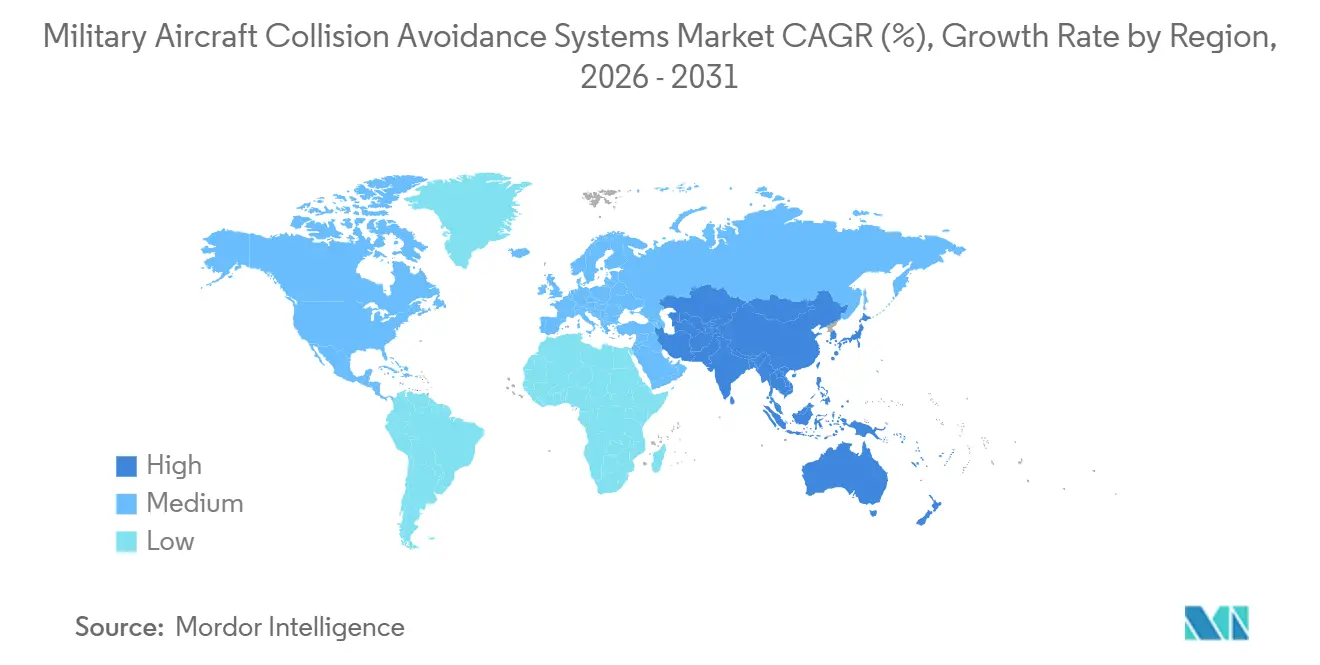

- 地域別では、北米が2025年に40.78%のシェアでリードし、アジア太平洋地域は2031年までCAGR 9.76%で最も急成長する地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の軍用航空機衝突防止システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 防衛費の増加と新型航空機の調達 | +1.50% | 世界規模、北米・欧州・アジア太平洋地域に集中 | 中期(2〜4年) |

| TCAS II v7.1およびACAX-X規格への義務的コンプライアンス | +1.20% | NATOメンバーおよび同盟国 | 短期(2年以内) |

| 小型化された4D AESAレーダーおよびAIベースのセンサーフュージョンの進歩 | +1.10% | 北米、欧州、先進的なアジア太平洋市場 | 長期(4年以上) |

| 地上ベースのBVLOS感知・回避(SAA)ネットワークの展開 | +1.00% | 北米、欧州、および一部のアジア太平洋諸国 | 中期(2〜4年) |

| 探知・回避能力を必要とするUAV調達の急増 | +0.80% | アジア太平洋地域および北米 | 中期(2〜4年) |

| 有人・無人機チーミング(MUM-T)相互運用性への需要増大 | +0.90% | 北米、欧州、同盟国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛費の増加と新型航空機の調達

世界的な防衛支出の拡大は、軍用航空機衝突防止システム市場における主要な需要曲線を形成しています。国インド太平洋軍は、設計段階で回避能力を統合する新型戦術航空プラットフォームへの多額の資金を配分し、後のレトロフィットの複雑さを軽減しています。インドの114機戦闘機入札は、衝突防止をベースラインの航空電子機器要件として組み込み、プロセッサー、センサー、セキュアトランスポンダーのサプライヤーパイプラインを確立しています。高額の調達契約は、オープンシステムアーキテクチャと衝突防止アップグレードをバンドルし、機体ライフサイクル全体にわたる継続的な能力挿入を可能にしています。戦闘機、輸送機、特殊任務機にわたる支出の上昇トレンドは、モジュール式・多機能パッケージを迅速に認証できるサプライヤーへの収益成長を傾けています。調達機関はまた、訓練および維持コストを削減するための共通性を重視し、初期納入後のソフトウェア定義アップグレードのフォローオン機会を創出しています。

TCAS II v7.1およびACAX-X規格への義務的コンプライアンス

規制上の義務は、回避アップグレードを任意の投資から不可欠な投資へと転換します。TCAS II v7.1は新しい脅威解決ロジックとモードS監視性能を必要とし、ファームウェアパッチではなく完全なライン交換ユニットの交換を強いることが多いです。回転翼機体は高度抑制免除または特殊低高度バリアントを必要とし、複雑さと認証費用を増加させます。NATO STANAG 4193相互運用性マンデートは、IFFトランスポンダーと衝突防止計算を緊密に結合する暗号化モード5識別を義務付けています。[1]企業リリース、「敵味方識別(IFF)」、HENSOLDT、hensoldt.net 認証のボトルネックは、少数の承認済みサプライヤーに需要を集中させ、価格圧力を高めながらも、機体が設置スロットを待つ中で長期的なアフターマーケット収益を強化しています。2027年のコンプライアンス期限を満たせない運用者は運航停止のリスクを負い、契約受注の短期的な加速を強調しています。

探知・回避能力を必要とするUAV調達の急増

グループ1クアッドローターからHALE偵察システムまで、加速すUAVポートフォリオは業界全体で新たな技術要件を生み出しています。自律型UAVには搭乗パイロットがいないため、探知・回避アルゴリズムは遅延なく脅威を分類し回避機動を指令しなければなりません。米国海兵隊による協調戦闘航空機の評価は、有人および無人ウィングマン間での共有脅威情報の必要性を浮き彫りにしています。協調的監視はGNSS拒否環境では信頼性が低く、業界はレーダー、電気光学、パッシブRFマッピングを融合するマルチセンサーフュージョンへと向かっています。軽量AESAアレイとエッジコンピューティングプロセッサーに注力するサプライヤーは、急速に拡大するUAVのレトロフィットおよびフォワードフィット市場を取り込み、機体が定期的なAIモデル更新サイクルを採用するにつれてソフトウェア収益の割合を高めています。

小型化された4D AESAレーダーおよびAIベースのセンサーフュージョンの進歩

Gデバイス製造における急速な進歩により、戦闘機や戦術UAVに適した小型フォームファクターに4Dイメージング機能を詰め込んだセンチメートル級の送受信モジュールが実現しいます。インドのヴィルパークシャレーダーは、単一のLRUで空対空ターゲティングと衝突防止マッピングを統合するデュアルユースセンサーアーキテクチャの典型例です。処理側では、HoneywellによるNXP S32Nプロセッサーの統合により、より低い熱負荷でのリアルタイムニューラルネットワーク推論が可能になっています。AIを活用したセンサーフュージョンは、回避を反応的な音声警報から予測的な軌道管理へと移行させ、TCAS準拠の航空機にも付加価値のあるアップグレードを提供しています。処理需要の増大は強化された電力・熱管理を必要とし、環境制御システムおよび航空機電気サブシステムにおける二次的な機会を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 協調システムに影響する無線周波数スペクトル混雑 | -1.10% | 欧州、北米、および密集した軍事作戦地域 | 中期(2〜4年) |

| レガシー軍用機体の高いレトロフィットおよび認証コスト | -0.70% | 世界規模、特に予算制約のある軍に影響 | 短期(2年以内) |

| 衝突防止アルゴリズムを妨害するGNSSジャミングのリスク | -0.60% | 世界規模、競合地域でリスクが高まる | 短期(2年以内) |

| GaNベースのRFデバイスのサプライチェーン制限 | -0.40% | 世界規模、特に先進レーダーシステムへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー軍用機体の高いレトロフィットおよび認証コスト

老朽化した航空機は重量、電力、スペースの余裕が不足していることが多く、次世代プロセッサーやアンテナスイートの設置には構造的な配線の見直し、ラックの再設計、および広範な地上試験サイクルが必要です。認証機関は機体固有の設置ごとに飛行安全証拠を要求し、試験キャンペーンを長引かせ、機体あたりのコストを膨らませます。予算制約のある運用者はアップグレードを遅らせ、コンプライアンスの猶予期間を延ばし、短期的な需要曲線を抑制します。サプライヤーは既存の航空電子機器ベイに適合するプラグアンドプレイキットで対応しますが、一品物のエンジニアリングと限られた生産量のため単価は高止まりしています。レトロフィットの負担は、技術サービスとスペアパーツにおける長期的な収益の尾を保証しながらも、市場全体の勢いを抑制しています。

協調システムに影響する無線周波数スペクトル混雑

混雑した1030/1090 MHzチャンネルは、特に主要な演習回廊および軍民共用航空路付近でTCAS照会・応答の完全性を低下させます。欧州のEMITデータは、脅威解決計算を遅延させる同期ガベージイベントの増加を記録しています。[2]企業リリース、「HENSOLDTパッシブレーダーが民間航空に使用される」、HENSOLDT、hensoldt.net 5G通信のロールアウトが隣接周波数帯に侵入し、追加的な干渉を生み出しています。軍の計画立案者は、衛星放送照明源を利用するパッシブレーダーを探求し、状況認識を維持しながらスペクトル放射を低減しています。パッシブセンサーは応答性をステルス性と引き換えにするため、採用は限定的であり、許容リスク閾値に関する教義的な議論を引き起こしています。サプライヤーは協調的技術と非協調技術への投資のバランスを取らなければならず、研究開発費を増大させ利益率を圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:TCASが近代化の波をリード

TCASセグメントは2025年の軍用航空機衝突防止システム市場の41.05%を占め、2031年までCAGR 9.03%で成長すると予測されています。義務的なv7.1アップグレードが完全なハードウェア更新を促進し、より大きな計算余裕を持つプロセッサーへの需要を高めています。TAWSは低高度ヘリコプター運用に引き続き関連性を持ち、合成視覚システムは複数のセンサーフィードを3Dコックピットディスプレイに融合させ、単純な警報を超えてパイロットの状況認識を向上させます。

先進プロセッサーとモード5対応トランスポンダーの設置がより広範な航空電子機器近代化とバンドルされた場合にコストシナジーをもたらすことを運用者が認識するにつれ、交換サイクルが勢いを増しています。TCAS内の協調ロジックは現在、搭載電子戦自己防衛スイートと統合され、任務機動と衝突防止のリアルタイムな競合解消を可能にしています。このような統合パケージを認証するメーカーは、顧客が戦闘能力を損なうことなくコンプライアンスを確保する包括的なアップグレードを優先するにつれ、より高いマージンのストリームを獲得しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:UAVが有人機の優位性に挑戦

有人航空機プラットフォームは2025年の軍用航空機衝突防止システム市場シェアの78.92%を占めましたが、UAVは2031年までに最速のCAGR 9.31%を達成すると予測されています。戦闘機プログラムは高G機動中のコックピット作業負荷を最小化するためにミッションコンピューター内に衝突防止ロジックを組み込み、一方で大型輸送機はシステムの信頼性と飛行管理コンピュターとの統合を重視しています。

無人プラットフォームはサプライヤーに対し、データリンク依存の意思決定ループにおける遅延を排除するために回避ロジックをローカルで実行するエッジAIプロセッサーの採用を強いています。MUM-Tコンセプトは、有人航空機とUAVが通信帯域幅を飽和させることなく状況認識を共有できるよう、標準化された脅威データスキーマを必要とします。MUM-Tコンセプトへの注目は、圧縮データフォーマットと標準アプリケーションプログラミングインターフェースの開発を促進し、レガシー航空電子機器と次世代自律コアを橋渡しするミドルウェアに特化したソフトウェアベンダーのニッチを創出しています。

コンポーネント別:センサーがイノベーションを牽引

プロセッサーは2025年の収益の31.68%を占めましたが、アンテナおよびセンサーは小型化されたAESAアレイが非協調的検出の要となるにつれ、2031年までに最高のCAGR 9.41%を記録すると見込まれています。アンテナ・センサークラスターの軍用航空機衝突防止システム市場規模は、サプライヤーが先進GaN製造を活用してアパーチャフットプリントを増大させることなく射程と視野を拡大するにつれ、拡大すると予測されています。

コンポーネントメーカーはNATOの義務を満たすために暗号的にセキュアなモード5トランスポンダーに多大な投資を行い、一方でディスプレイベンダーはテキスト形式の勧告からヘルメット搭載サイトに投影される拡張現実オーバーレイへと移行しています。このヒューマンマシンインターフェースの進化は反応時間を短縮し、衝突防止警報を他の戦術的手がかりと調和させます。統合センサー・プロセッサーパッケージを提供するサプライヤーは、バンドル認証が航空機レベルの資格取得を加速させるため、競争上の優位性を獲得しています。

エンドユーザー別:アフターマーケットが加速

OEM設置は2025年に53.64%のシェアを占めましたがアフターマーケットはCAGR 9.60%でより速く成長すると見込まれています。特に輸送機および特殊任務機において、数十年の耐用年数が残るレガシー機体は、システムをTCAS II v7.1およびモード5規格に適合させるレトロフィットキットの相当な収益プールを提供しています。軍用航空機衝突防止システム市場は、整備デポが重整備と連動した機体全体の改修ブロックをスケジュールすることで恩恵を受け、整備スロットあたりの設置密度を高めています。

アフターマーケットプロバイダーは、エンジニアリング図面、部品供給、および現地技術サポートを含むターンキーパッケージによって差別化を図っています。モジュール式オープンシステムアーキテクチャは、急速に進化するセンサー技術に対して機体を将来対応させ、総所有コストを低減するため、普及が進んでいます。契約には定期的な更新を保証するソフトウェア維持条項が組み込まれることが多く、強力なフィールドサポートネットワークを持つサプライヤーに年金収入ストリームを追加しています。

地域分析

北米は2025年の軍航空機衝突防止システム市場において40.78%の収益シェアで優位を占めました。米国国防総省(DoD)の近代化予算は、戦闘機、回転翼機、空中給油機への大規模なアップグレードに資金を提供し、それぞれが準拠した回避サブシステムを必要としています。カナダの将来戦闘機能力プロジェクトも同様に、初期納入時にモード5識別と衝突防止の整合を規定し、統合ソリューションへの需要を強化しています。

欧州はNATO標準化イニシアチブがメンバーを同一の回避ロジックと暗号化トランスポンダーへと推進する中、均衡のとれた成長を維持しています。ユーロドローンや将来戦闘航空システム(FCAS)などの協調プログラムは衝突防止要件を組み込み、主要請負業者の安定したバックログを維持しています。スペクトル混雑への懸念が地域のパッシブレーダー技術への関心を高め、航空航法サービスプロバイダーと提携するサプライヤーが民軍デュアルユースケースの認証を加速させています。

アジア太平洋地域はCAGR 9.76%で最も急成長する地域であり、インド、韓国、日本、オーストラリアにおける規模な航空機調達によって牽引されています。輸出規制の障壁により、中国の国内需要は依然として大きいものの内向きであり、国産センサー開発を促進しています。ASEAN諸国は、空中システムを補完する地上ベースの目視外(BVLOS)ネットワークに投資し、分散した群島領土上の衝突防止カバレッジを拡大しています。これらの要因が総合的に地域の軍用航空機衝突防止システム市場のフットプリントを拡大し、オフセット要件と技術移転規則を乗り越えるための合弁事業参入に西側および地域サプライヤーを引き付けています。

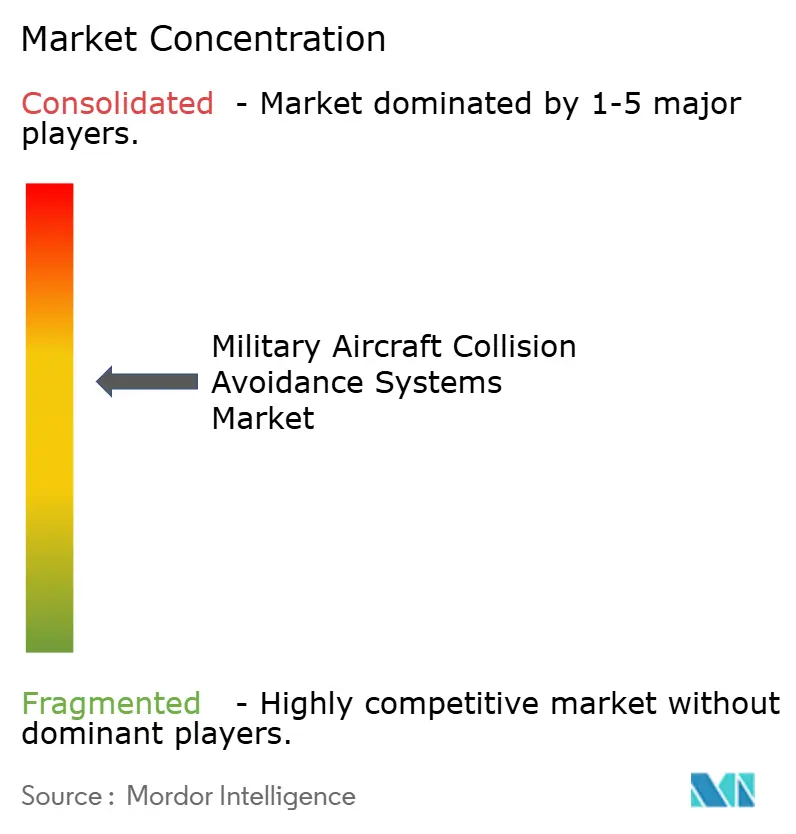

競合状況

軍用航空機衝突防止システム市場は中程度の集中度を示しています。Honeywell Aerospace Inc.、Collins Aerospace(RTX Corporation)、Thales Group、Lockheed Martin Corporation、Leonardo S.p.A.は、大規模な設置盤、独自のセンサーフュージョンアルゴリズム、および認証実績を活用してシェアを守っています。HoneywellによるCAESの19億米ドルの買収は、そのRFおよび処理ポートフォリオを拡大し、共通フォームファクターで衝突防止、電子戦、通信モジュールを統合するエンドツーエンドパッケージを可能にしました。[3]企業リリース、「HoneywellによるCAES買収完了」、Honeywell Aerospace、honeywell.com Collins Aerospaceのモジュール式オープンシステムアーキテクチャに関するUH-60Mの複数年契約は、スケーラビリティとライフサイクルコスト低減を中心とした競争を示しています。

新興企業はレーダーの小型化とAIベースの非協調的検出、特にUAVトラフィックに注力しています。ニッチなイノベーターが認証済み生産ラインへのアクセスを必要とし、既存企業が製品サイクルを加速させる新鮮な知的財産を求めるため、スタートアップと大手企業のパートナーシップが増殖しています。GaN不足が利益率を圧迫するセンサー領域で競争激化が進み、垂直統合された半導体ラインを持つサプライヤーはリスクを軽減しスケジュールの確実性を確保し、固定価格入札での優先を勝ち取っています。

サプライヤー戦略は、回避アルゴリズムをサブスクリプションコンテンツのように扱うソフトウェア更新エコシステムを中心に展開するようになっています。この転換は収益機体デジタル近代化トレンドと整合させ、ハードウェアのコモディティ化から既存企業を守ります。オープンソースライブラリを提供する市場参入者は知的財産漏洩のリスクを負いますが、採用速度を得ており、軍用航空機衝突防止システム産業における異なるビジネスモデルを浮き彫りにしています。

軍用航空機衝突防止システム産業リーダー

Honeywell Aerospace Inc.

Lockheed Martin Corporation

Thales Group

Leonardo S.p.A.

Collins Aerospace (RTX Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:台湾は、2026年7月にF-16V機体への自動地上衝突防止システム(Auto-GCASのアップグレードを開始し、2026年9月にハードウェアアップグレードを行うと発表しました。このシステムは飛行データを使用して墜落防止を支援し、2028年末までに全機への完全設置が予定されています。

- 2025年7月:米国と英国は、軍用機と民間機の空中衝突を防止するためのF-35ライトニングIIの安全システムを開発する計画を発表しました。

- 2022年11月:Honeywell International Inc.はインドネシアの国営航空機メーカーであるPT Dirgantara Indonesia(PTDI)と覚書(MoU)を締結し、インドネシア空軍に軍用機載衝突防止システム(MILACAS)を供給することになりました。MILACASは全方位100海里の監視範囲を持ち、改良された照会方法とハイブリッド監視(ADS-B)を使用しています。

世界の軍用航空機衝突防止システム市場レポートの範囲

軍用航空機衝突防止システムは、防衛運用者が空中衝突のリスクを軽減し、地形との衝突を防止するのを支援します。これらのシステムは、自動トランスポンダー、先進レーダーセンサー、およびコンピューター処理を統合して、競合する飛行経路を識別します。予防的な警報とリアルタイムの解決勧告を提供し、乗務員が安全な空域分離を維持し、任務の継続性を支援できるようにします。

軍用航空機衝突防止システム市場は、システムタイプ、プラットフォーム、コンポーネント、エンドユーザー、および地域別にセグメント化されています。システムタイプ別では、市場はレーダー、交通警報衝突防止システム(TCAS)、地形認識警報システム(TAWS)、衝突警報システム(CWS)、障害物衝突防止システム(OCAS)、および合成視覚システムにセグメント化されています。プラットフォーム別では、市場は有人航空機と無人航空機(UAV)にセグメント化されています。コンポーネント別では、市場はプロセッサー、モード5トランスポンダー、アンテナおよびセンサー、ならびにディスプレイ・警報ユニットにセグメント化されています。エンドユーザー別では、市場は完成品メーカー(OEM)とアフターマーケットにセグメント化されています。レポートはまた、異なる地域の主要国における軍用航空機衝突防止システム市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| レーダー |

| 交通警報衝突防止システム(TCAS) |

| 地形認識警報システム(TAWS) |

| 衝突警報システム(CWS) |

| 障害物衝突防止システム(OCAS) |

| 合成視覚システム |

| 有人航空機 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 無人航空機(UAV) |

| プロセッサー |

| モード5トランスポンダー |

| アンテナよびセンサー |

| ディスプレイ・警報ユニット |

| 完成品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| システムタイプ別 | レーダー | ||

| 交通警報衝突防止システム(TCAS) | |||

| 地形認識警報システム(TAWS) | |||

| 衝突警報システム(CWS) | |||

| 障害物衝突防止システム(OCAS) | |||

| 合成視覚システム | |||

| プラットフォーム別 | 有人航空機 | 戦闘機 | |

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 無人航空機(UAV) | |||

| コンポーネント別 | プロセッサー | ||

| モード5トランスポンダー | |||

| アンテナよびセンサー | |||

| ディスプレイ・警報ユニット | |||

| エンドユーザー別 | 完成品メーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の軍用航空機衝突防止システム市場の価値はいくらで、2031年までにどの程度の速さで成長すると予測されていますか?

軍用航空機衝突防止システム市場は2026年に8億5,668万米ドルと評価されており、2031年までにCAGR 8.44%で成長し12.8億米ドルに達すると予測されています。

どのシステムタイプが収益と成長をリードしていますか?

TCASは2025年に41.05%のシェアでリードしており、CAGR 9.03%で最も急成長しています。

アフターマーケットセグメントがOEM販売よりも速く拡大しているのはなぜですか?

TCAS II v7.1の期限を満たすための機体全体のレトロフィットプログラムがアフターマーケットの成長をCAGR 9.60%に押し上げています。

どの地域が最も速く成長しますか?

アジア太平洋地域は大規模な航空機調達と近代化計画によりCAGR 9.76%で成長すると予測されています。

製品設計を再構築する主要な技術トレンドは何ですか?

小型化された4D AESAレーダーとAI駆動センサーフュージョンの組み合わが、システムを反応的な警報から予測的な回避へと移行させています。

最終更新日: