軍用固定翼航空機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

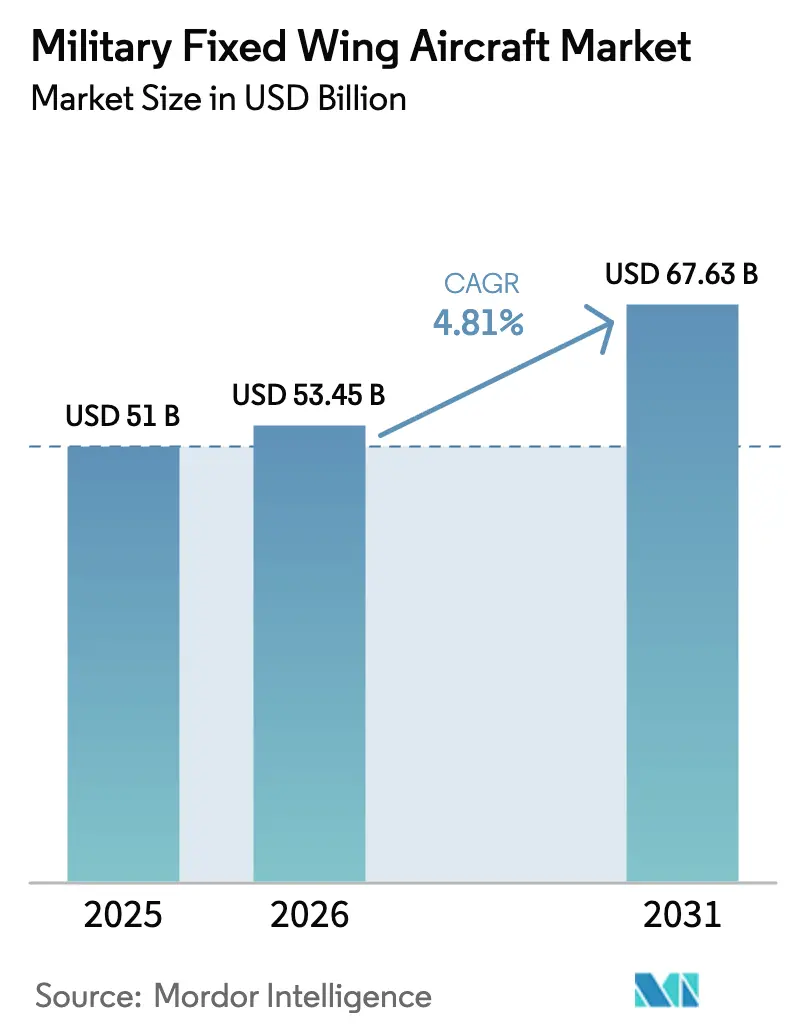

| 市場規模 (2026) | 53.45 十億米ドル |

| 市場規模 (2031) | 67.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

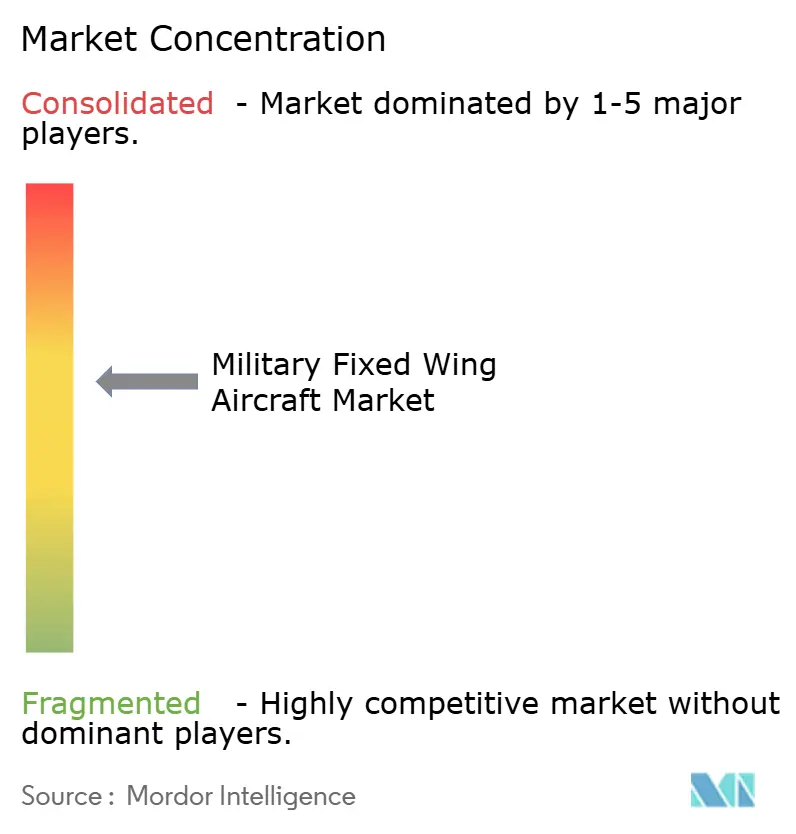

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用固定翼航空機市場分析

2026年における軍用固定翼航空機の市場規模は530億4,500万USDと推定されており、2025年の510億USDから成長し、2031年には676億3,000万USDに達すると予測され、2026年から2031年にかけて年平均成長率4.81%で拡大する見通しです。この成長軌道は、地政学的リスクの高まり、艦隊近代化計画の加速、および北米・欧州・アジア太平洋地域における防衛支出の拡大を反映しています。各国空軍は冷戦時代の戦闘機を退役させ、訓練・整備・基地運用コストを削減できる多用途設計への移行を進めています。また、オープンシステム・アーキテクチャの採用によりアップグレードサイクルが短縮され、長期的な資産価値の保護が図られています。アジア太平洋地域の各国政府は、平均4%を超えるGDP成長に支えられ、広大な海洋域での戦力投射を可能とする次世代航空機に対して国家予算のより大きな割合を配分し続けています。同時に、パイロット練習機、空中給油機、情報収集プラットフォームに対する補完的需要が、軍用固定翼航空機市場におけるサプライヤーにとって幅広い対応可能な事業機会を持続させています。

主要レポートの要点

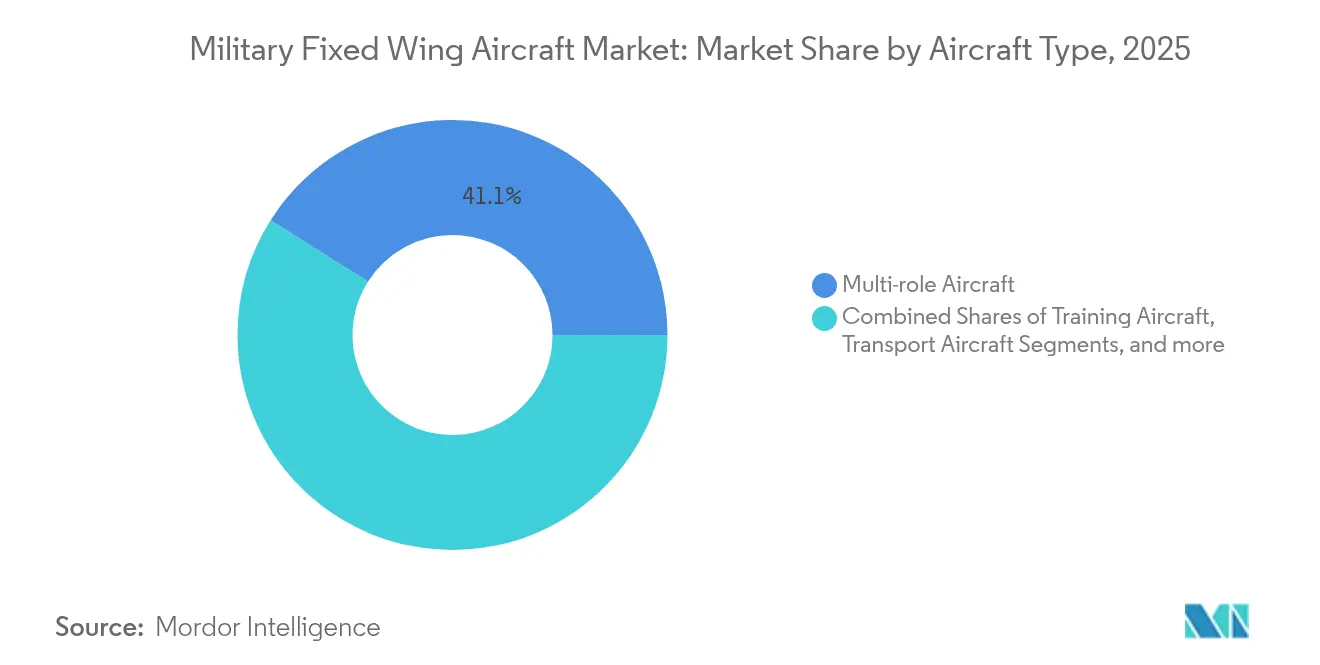

- 航空機タイプ別では、多用途機が2025年の軍用固定翼航空機市場シェアの41.05%を占めてリードし、練習機は2031年にかけて年平均成長率5.85%を記録する見込みです。

- エンドユーザーサービス別では、空軍が2025年の軍用固定翼航空機市場規模の41.93%を占め、統合・特殊作戦部門が年平均成長率5.54%で2031年に向けて最高成長率を記録する見込みです。

- 推進タイプ別では、ターボファンシステムが2025年の軍用固定翼航空機市場規模の64.55%を占め、完全電動・ハイブリッド電動コンセプトは2031年にかけて年平均成長率4.62%で推移する見込みです。

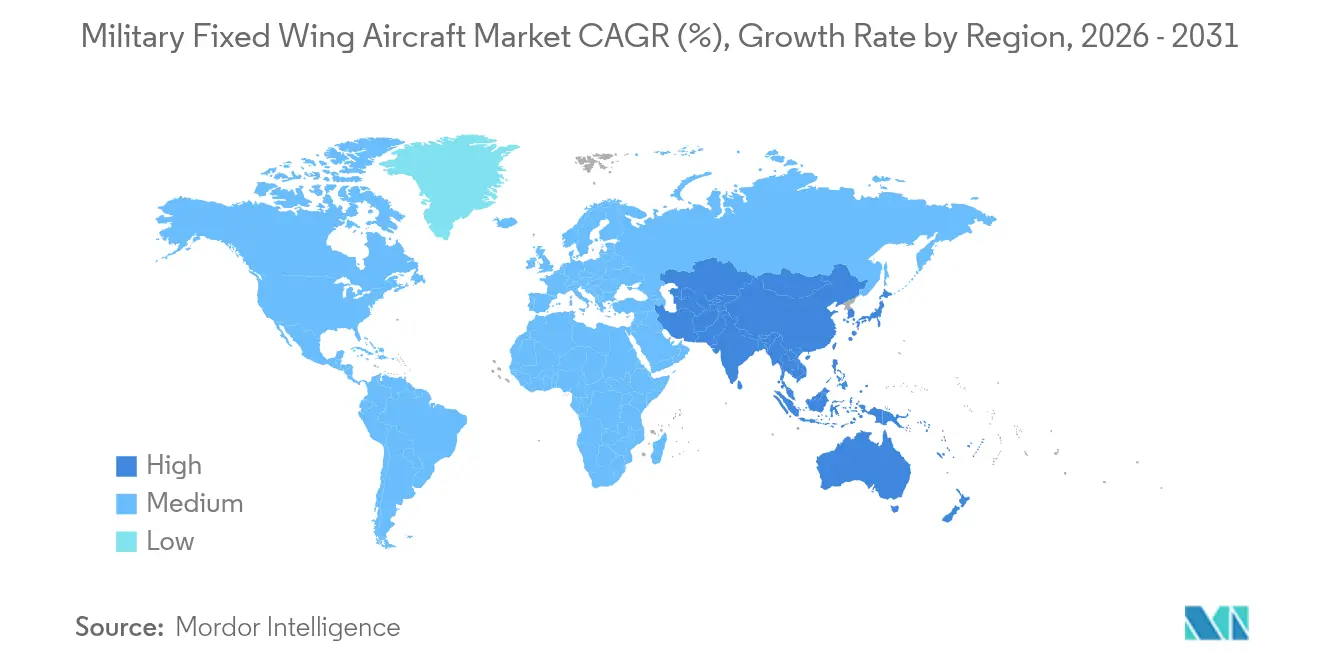

- 地域別では、北米が2025年の軍用固定翼航空機市場シェアの51.10%を占め、アジア太平洋は2031年にかけて年平均成長率6.12%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用固定翼航空機市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張点が戦闘機調達を加速 | +1.2% | 東欧、インド太平洋 | 短期(2年以内) |

| 冷戦時代の老朽化した装備品を刷新するための急速な艦隊近代化サイクル | +1.8% | 北米、欧州、一部のアジア太平洋地域の同盟国 | 中期(2年~4年) |

| 持続的なGDP成長に支えられたアジア太平洋地域の防衛予算の増加 | +1.1% | アジア太平洋地域中核部、中東への波及 | 長期(4年以上) |

| ライフサイクルコストを低下させる多用途機プラットフォームへの選好 | +0.7% | グローバル | 中期(2年~4年) |

| プラグアンドプレイ型アップグレードを可能にするモジュール式オープンシステム・アーキテクチャ | +0.5% | 北米、欧州、日本、オーストラリア | 長期(4年以上) |

| 有人航空機の調達に新たな相乗効果をもたらす「ロイヤル・ウィングマン」需要 | +0.4% | 米国、オーストラリア、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的緊張点が戦闘機調達を加速

ロシアによるウクライナへの戦争は欧州各国政府を触発し、NATOのGDP比2%の国防費目標達成へと向かわせ、複数年にわたる戦闘機発注を前倒しし、軍用固定翼航空機市場に即座の数量増加をもたらしました。[1]北大西洋条約機構(NATO)、「NATO加盟国の防衛支出2024年」、nato.int ポーランドが締結した32機のF-35A契約(総額30億USD)は、近期における規模拡大の典型例であり、ドイツのユーロファイター・タイフーン追加発注は防空および核共有任務の継続を支えています。インド太平洋全域では、中国による航空機の侵入行為の激化が日本を刺激し、2027年まで毎年26%の防衛予算増額を決断させ、F-35、F-15EX、および次世代戦闘機プログラムが前面に押し出されています。[2]日本防衛省、「中期防衛力整備計画2024年~2028年」、mod.go.jp オーストラリアのF-35A 72機(総額110億USD)の艦隊は同盟国間の相互運用性を支え、クワッド(QUAD)の枠組みはプラットフォームの共通化需要を高めています。これらの加速要因は、軍用固定翼航空機市場における主要請負企業の生産安定性の向上に直接寄与しています。

冷戦時代の老朽化した装備品を刷新するための急速な艦隊近代化サイクル

NATO加盟国の戦闘機約3,000機の平均就役年数は25年を超えており、整備ダウンタイムや陳腐化した航空電子機器が即応性指標を低下させています。米空軍が保有する690機のF-16は機体飛行時間が9,000時間に迫っており、F-35Aへの代替が同等敵脅威に対する航空優勢を維持するうえで不可欠です。[3]米空軍、「パイロット訓練ネクスト」、af.mil ドイツはトーネード打撃機の2030年退役期限を控え、ステルス打撃能力への直接移行を迫られています。段階的な改修では機体疲労や統合上の限界を解消できないため、艦隊全体の更新が経済的に有利となり、軍用固定翼航空機市場における機体需要を押し上げています。

持続的なGDP成長に支えられたアジア太平洋地域の防衛予算の増加

地域の軍事支出は2024年に5,750億USDに達し、前年比8.2%増となっており、2030年まで世界平均を上回る成長が予測されています。[4]ストックホルム国際平和研究所(SIPRI)、「軍事費データベース2024年」、sipri.org 日本は2025年度予算の43%を航空機調達に充て、F-35A/Bの105機追加取得と2030年までに400億USDに上る国産第6世代戦闘機への初期投資を賄っています。韓国はKF-21ボラメプログラムに88億USDを投じ、国内サプライチェーンの自立化と東南アジアへの輸出ポジションの確立を図っています。オーストラリアは2,700億USDの防衛力整備計画において航空戦闘・海上哨戒能力に600億USD以上を充当しており、軍用固定翼航空機市場に広範な上昇余地を織り込んでいます。

ライフサイクルコストを低下させる多用途機プラットフォームへの選好

各国空軍は現在、対空・対地・ISR(情報収集・監視・偵察)任務をシームレスに切り替えられる航空機を重視しています。F-35は複数のミッション区分を一つの機種に統合することで訓練費用を30%削減します。ドイツは1990年に7つあった戦闘機系列を現在の3つに集約し、予備部品の在庫とハンガーの占有面積を削減しました。東南アジアやラテンアメリカの新興オペレーターは、多様な兵装オプションとプラグアンドプレイ式データリンクを備えたグリペンEおよびスーパーホーネットを選択し、軍用固定翼航空機市場における費用対効果を最適化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる開発・認証スケジュール | –0.8% | グローバル全域、特に複雑な多用途機プロジェクトで顕著 | 長期(4年以上) |

| 急膨張するプログラムコストが発注延期を誘発 | –1.2% | 世界の高コスト戦闘機プログラム | 中期(2年~4年) |

| 無人機・サイバー戦能力への予算転用 | –0.6% | 米国、欧州、アジア太平洋地域 | 中期(2年~4年) |

| 輸出管理および技術移転制限 | –0.4% | 新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたる開発・認証スケジュール

現代の戦闘機開発プロジェクトは、概念設計から初期運用能力(IOC)達成まで平均15年から20年を要します。これは主に、スケジュール全体の60%超を占めるようになったソフトウェア統合とサイバーレジリエンス試験に起因しています。F-35はIOCに達するまで23年を要し、遅延がコストと在庫リスクを複利的に悪化させることを示しています。A400Mのような多国間プログラムでは8年の遅延が生じ、機体単価が40%増加しました。進化するサイバーセキュリティ基準への適合は、通常、飛行試験フェーズを2年延長させます。これらの遅延は新型プラットフォームの市場への流入を遅らせ、軍用固定翼航空機市場の短期的な上昇余地を制限しています。

急膨張するプログラムコストが発注延期を誘発

インフレ調整後の戦闘機機体単価は過去10年間で消費者物価指数(CPI)の約2倍の速度で上昇しました。F-35は2024年に1機当たり1億900万USDに達しており、複数のパートナー国が計画調達数を最大25%削減しています。ドイツはコミットメントした能力目標にもかかわらず、財政上限を管理するためにユーロファイターの一括発注を延期しました。B-21レイダープログラムは目標機数を165機から100機に縮小し、コスト超過が艦隊規模を直接制限することを証明しました。このダイナミクスは軍用固定翼航空機市場の総調達可能規模を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:多用途機プラットフォームが近代化の優先課題を主導

多用途戦闘機は2025年の軍用固定翼航空機市場シェアの41.05%を占め、対空・対地・ISR任務における単一プラットフォームの多用途性に対するオペレーターの需要を反映しています。練習機は最も高い成長ニッチを形成しており、デジタルネットワーク型シミュレーターと実機飛行訓練資産によってパイロット育成パイプラインを補充しようとする各国空軍の動きを受けて、2031年にかけて年平均成長率5.85%を記録する見込みです。

F-35プログラムの累計引渡し数は2025年時点で世界全体で890機を超え、標準的な機体が如何にライフサイクル支出を削減し、同盟国間の相互運用性を容易にするかを示しています。C-130JやA400Mのような輸送機プログラムは旧来の艦隊を継続的に更新しているものの、多くの国が過去10年間に代替を完了したため成長は比較的緩やかです。電子戦(EW)や海上哨戒の特化型派生機は規模こそ小さいものの、的を絞った更新予算を通じて安定を維持する不可欠な層を形成しています。これらのトレンドは総じて、軍用固定翼航空機市場における事業機会の幅を拡大しています。

エンドユーザーサービス別:空軍作戦がリードしつつ統合任務が加速

空軍オペレーターは、航空優勢および戦略打撃領域における法定任務により、2025年の軍用固定翼航空機市場の41.93%を保持しています。統合・特殊作戦部隊は、世界規模での対テロ・非正規戦任務の拡大を反映し、年平均成長率5.54%で最速の成長軌道を示しています。

400機以上が就役するCV-22オスプレイは、統合部隊が迅速浸透のための特化型固定翼輸送にどれほど依存しているかを典型的に示しています。海軍・海兵隊航空は空母甲板および強襲揚陸艦を通じた調達を維持しており、F-35B/C型ジェット機が艦隊防衛を確保しています。陸軍航空の固定翼部分には、ISR、医療後送、軽輸送任務が含まれます。これらのダイナミクスは軍用固定翼航空機市場の参加者間で需要を分散させ、サプライヤーが単一のサービス調達パイプラインへ過度に依存するリスクを回避させています。

推進タイプ別:ターボファンが支配的、電動化の潜在力が台頭

ターボファンエンジンは2025年の軍用固定翼航空機市場規模の64.55%を占め、超音速ダッシュと持続的な高亜音速巡航を可能にする推力重量比が評価されています。現在の収益シェアはわずか0.9%に留まるハイブリッド・完全電動システムは、各国軍が練習機や軽輸送機でゼロエミッション概念を試験するにつれ、2031年にかけて年平均成長率4.62%での成長が予測されています。

F135エンジンはステルス対応設計で4万3,000ポンドの推力を発揮し、その優位性を確立しています。ターボプロップは34.79%のシェアを維持しており、運用コストの低さから粗地での兵站支援や基礎訓練体制での関連性を保っています。米国環境保護庁(EPA)による騒音・排出規制が、持続可能な燃料と電動モーター・アーキテクチャの研究開発を推進しており、軍用固定翼航空機市場における将来の多様化を確保しています。

地域分析

北米は2025年の軍用固定翼航空機市場シェアの51.10%を維持しており、これは米国防総省(DoD)の8,420億USDの予算とF-35、B-21、KC-46の継続的な調達に支えられています。カナダの将来戦闘機能力プロジェクトとメキシコの監視機アップグレードが地域全体の規模を段階的に拡大しています。これらの促進要因を合わせると、同地域は2026年から2031年にかけて3.92%の年平均成長率が見込まれ、従来の2.75%を上回るペースとなります。

アジア太平洋地域は2031年にかけて年平均成長率6.12%を記録する最速拡大市場です。日本の多層的な戦闘機ロードマップ、韓国の88億USDのKF-21開発、およびオーストラリアの統合防空強化が調達パイプラインを満たしています。中国の近代化によって形成される広域シアターの戦略的計算式は、同盟パートナーを相互運用性が保証される西側設計へと向かわせ、軍用固定翼航空機市場のトップライン成長勢いを強化しています。

欧州は現在の支出の約20%を占め、NATO加盟国がGDP比2%目標を追求する中で堅調に推移するでしょう。ドイツのF-35A調達、ポーランドの多機種更新、そして仏独西三カ国の将来戦闘航空システム(FCAS)が長期的な需要を生み出しています。中東とアフリカはサウジアラビアとUAEの戦闘機競合入札に典型的に示されるように、断続的ながら大規模なプロジェクトをもたらしています。ラテンアメリカの成長は練習機の代替と軽攻撃機を中心に、より着実な推移を見せています。これらの地域特性は軍用固定翼航空機市場の収益源を分散させ、特定の作戦地域に依存する景気循環リスクを軽減しています。

競合情勢

当市場は緩やかに集中した状態にあり、Lockheed Martin、Boeing、Airbus、Northrop Grumman、BAE Systemsの5社の主要請負企業が収益の大半を占め、軍用固定翼航空機産業において中程度の集中度をもたらしています。主力戦闘機の受注をめぐる競争は依然として激しく、F-35はユーロファイター・タイフーン、ダッソー・ラファール、サーブ・グリペンと数十億ドル規模の国際入札で競合しています。

戦略的チーミングが中心的役割を果たしています。F-35の産業ネットワークは18のパートナー国にまたがり、1,500社以上のサプライヤーにワークシェアを分散させることで政治的・サプライチェーンリスクを拡散しています。欧州の将来戦闘航空システム(FCAS)は三カ国共同開発モデルを採用し、米国の主要請負企業はシリコンバレーのソフトウェア企業を統合してMOSAアップグレードを加速しています。Korea Aerospace Industries、Turkish Aerospace Industries、インドのHindustan Aeronautics Limitedは政府支援プログラムを活用して輸出枠の獲得を目指しており、軍用固定翼航空機市場における競合のステークスを高めています。

イノベーションのホットスポットは自律型チーミング、電動推進、先進材料に集中しています。BoeingのMQ-28Aゴースト・バットとNorthrop GrummanのB-21レイダーは、既存大手企業がステルスと自律性のノウハウをどのように新たな主力プログラムへと転換するかを示しています。AirbusはRolls-Royceと連携して水素対応エンジン実証機を開発し、将来の環境規制を見越した準備を進めています。長期サイクルの契約に守られた持続的な研究開発の高度化が、軍用固定翼航空機市場全体にわたる参入障壁の持続的な強化を支えています。

軍用固定翼航空機産業のリーダー企業

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

直近の業界動向

- 2025年10月:スウェーデン国防装備庁がSaab ABに対し、将来戦闘機システムの概念研究実施に係る調達契約を付与しました。本契約は2025年から2027年にわたる研究イニシアティブを対象とし、総額26億スウェーデンクローナ(2億7,400万USD)と評価されています。

- 2025年10月:Hindustan Aeronautics Limitedがナーシク工場においてテジャスMk1A戦闘機の初飛行という重要なマイルストーンを達成しました。同社は10機のMk1A型機の製造・試験を完了しましたが、インド空軍への正式な引き渡しは最終飛行試験と兵装統合手続きの完了を待って行われます。

- 2025年3月:米国防総省がBoeingに対し、次世代航空優勢(NGAD)戦闘機の開発契約を付与しました。F-47と指定されたこの第6世代戦闘機は、米空軍の先進戦闘航空機艦隊において現行のF-22ラプターを代替します。

世界の軍用固定翼航空機市場レポートのスコープ

| 多用途機 |

| 練習機 |

| 輸送機 |

| その他の航空機 |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事組織・沿岸警備隊 |

| ターボジェット |

| ターボプロップ |

| 完全電動・ハイブリッド電動 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 航空機タイプ別 | 多用途機 | ||

| 練習機 | |||

| 輸送機 | |||

| その他の航空機 | |||

| エンドユーザーサービス別 | 空軍 | ||

| 陸軍航空 | |||

| 海軍・海兵隊航空 | |||

| 統合・特殊作戦 | |||

| 準軍事組織・沿岸警備隊 | |||

| 推進タイプ別 | ターボジェット | ||

| ターボプロップ | |||

| 完全電動・ハイブリッド電動 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 航空機タイプ - 各種用途に使用されるすべての軍用航空機が本調査の対象に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づくすべての軍用固定翼航空機が考慮されています。

- 機体タイプ - 多用途機、輸送機、練習機、爆撃機、偵察機、およびその他各種航空機が本調査の対象として考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空と航法を支援する国際連合の専門機関です。 |

| 航空運送事業者証明書(AOC) | 国家航空当局により付与される証明書であり、商業飛行活動の実施を許可するものです。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局から航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)とは、特定期間に各国で生産されたすべての最終財・サービスの市場価値を貨幣で測定したものです。 |

| 有償旅客キロ(RPK) | 航空会社のRPKとは、各フライト区間において運搬された有償旅客数に区間距離を乗じた積の総和であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率(ロードファクター) | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能座席収容能力の割合を測定します。 |

| 相手先商標製品製造者(OEM) | 相手先商標製品製造者(OEM)は伝統的に、その製品が別企業の製品のコンポーネントとして使用され、その別企業が完成品をユーザーに販売するという会社として定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、1フライトにおける利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 乗客・貨物・燃料の重量の合計を含む満載時の航空機重量であり、「離陸重量」とも呼ばれます。 |

| 耐空性 | 航空機またはその他の飛行機器・システムが、乗務員、地上員、乗客、または第三者に著しい危険を及ぼすことなく飛行中および地上において運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地事業者(FBO) | 空港で事業を展開する企業または組織。FBOは整備、燃料補給、飛行訓練、チャーターサービス、格納庫、および駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWI) | 富裕層個人(HNWI)とは、流動性のある金融資産が100万USD超の個人です。 |

| 超富裕層個人(UHNWI) | 超富裕層個人(UHNWI)とは、流動性のある金融資産が3,000万USD超の個人です。 |

| 連邦航空局(FAA) | 米国において航空に関する事項を所管する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営に至るすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を担うべく2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AEW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを搭載し、軍を指揮するための装備を有しています。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、欧州28カ国と北米2カ国の計30加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国トルコのために、既存の戦闘機・打撃機・地上攻撃機の幅広い種類を代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)とは、高度な練習機設計から派生することが多い、軽量で多用途のジェット・ターボプロップ軍用機であり、軽度の戦闘任務に従事するよう設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、ならびに軍縮・軍備管理に関するデータ、分析、および提言を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は海上偵察機とも呼ばれ、対潜水艦戦(ASW)、対水上艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において海上での長時間運用を目的として設計された固定翼航空機です。 |

| マッハ数 | マッハ数とは、航空機の真対気速度と当該高度における音速との比として定義されます。 |

| ステルス機 | ステルスは低可視性(LO)技術と運用原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知に対してほぼ不可視とするものです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 強固な予測手法を構築するために、第1段階で特定された変数と要因を入手可能な過去の市場数値と照合して検証します。反復的プロセスを通じて市場予測に必要な変数を設定し、これらの変数を基にモデルを構築します。

- 第2段階:市場モデルの構築: 過去年および予測年の市場規模推計は、金額および数量ベースで提供されます。販売数量への換算にあたり、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれ、価格設定にインフレは考慮されません。

- 第3段階:検証と確定: この重要な段階において、すべての市場数値、変数、およびアナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルおよび職能にわたって選定され、対象市場の総合的な全体像を生成します。

- 第4段階:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム