現地建設型冷却塔市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 4.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる現地建設型冷却塔市場分析

現地建設型冷却塔市場規模は2025年に29億3,000万米ドルと評価され、2026年の30億9,000万米ドルから2031年には40億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは5.58%です。

熱発電への投資拡大、厳格な環境規制、そしてモジュール式繊維強化プラスチック(FRP)構造への顕著なシフトが、最も影響力のある成長要因となっています。新興経済圏における電力需要の増大、急速な工業化、および厳格化するプルーム抑制要件が、エンドユーザーを水を節約しながら熱排出性能を損なわないハイブリッドおよび乾式技術へと誘導しています。同時に、北米および欧州における定期的な改修サイクルが、レガシー資産を高度な改修能力を持つサプライヤーにとって安定したアフターマーケット収益へと転換しています。世界の製造業者は、納期短縮と原材料価格変動への対応を目的として現地生産を推進するとともに、予知保全と生涯運用コスト削減を約束するデジタルサービスポートフォリオの拡充にも取り組んでいます。

主要レポートのポイント

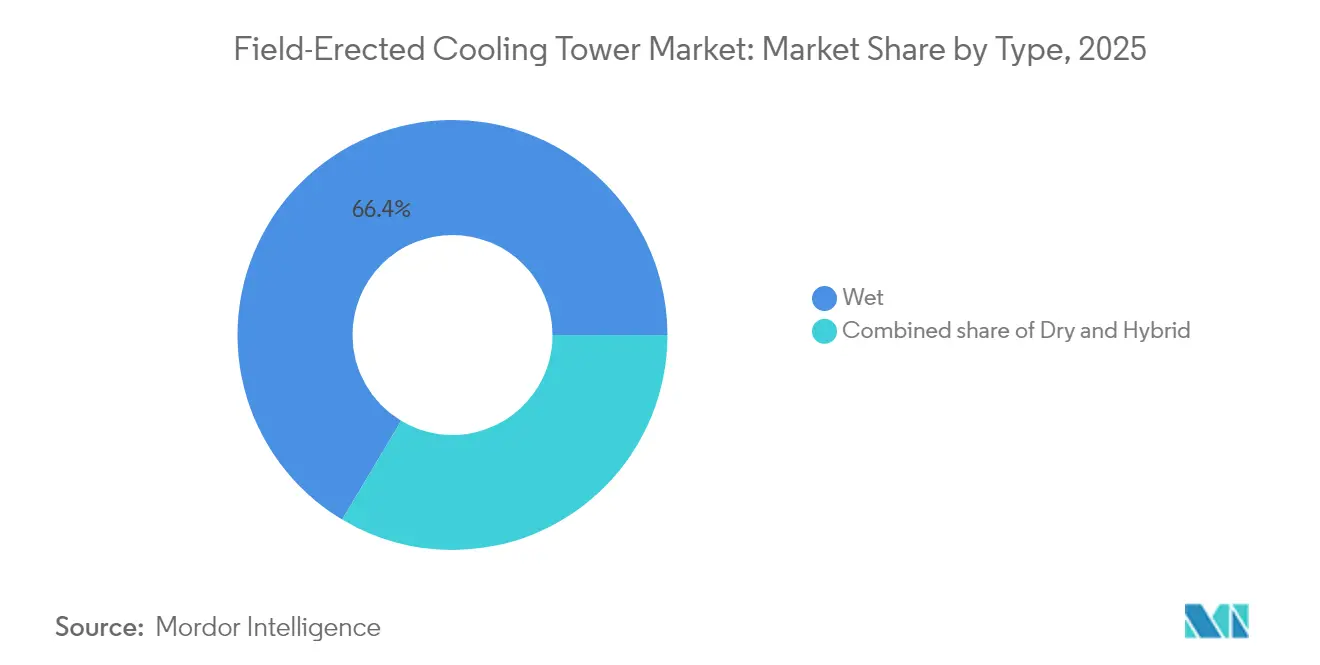

- タイプ別では、湿式冷却塔が2025年の収益の66.42%を占め、ハイブリッド冷却塔は2026年から2031年にかけて最も高い6.55%の成長率を記録する見込みです。

- 設計別では、誘引通風システムが2025年の現地建設型冷却塔市場規模の61.80%を占め、2026年〜2031年にかけて5.74%のCAGRで成長すると予測されています。

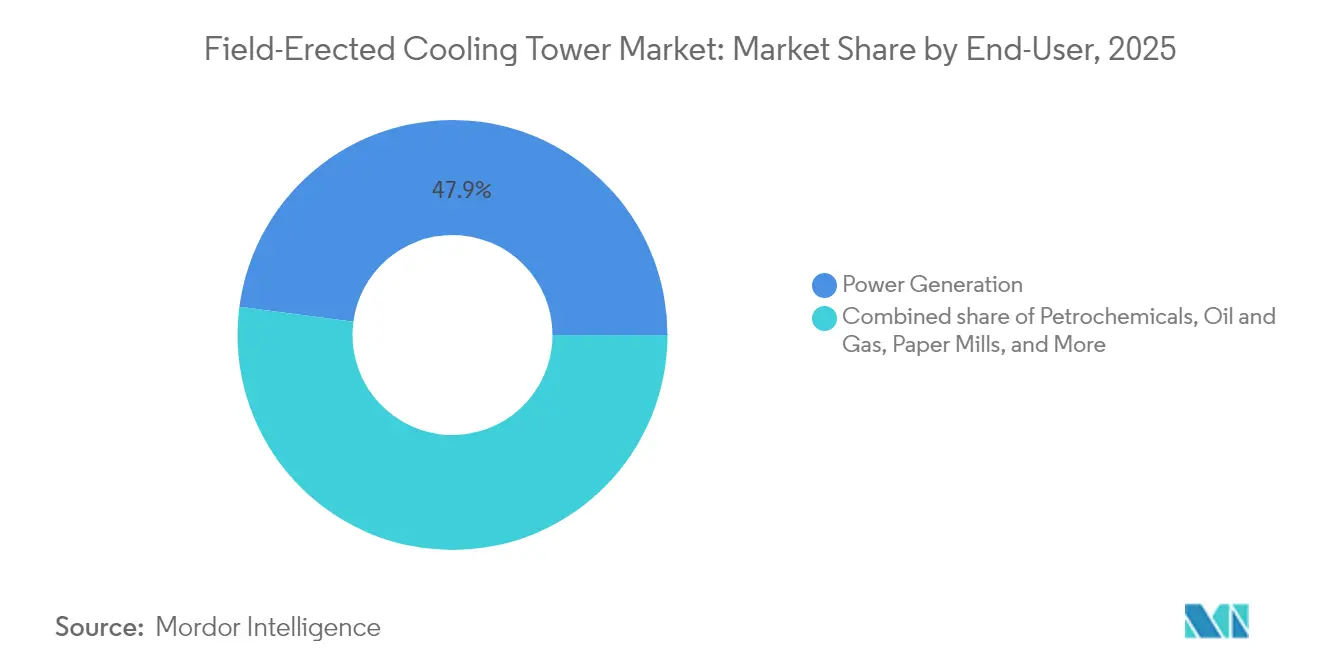

- エンドユーザー別では、発電が2025年の現地建設型冷却塔市場シェアの47.90%をリードし、2031年まで5.83%のCAGRで拡大すると予測されています。

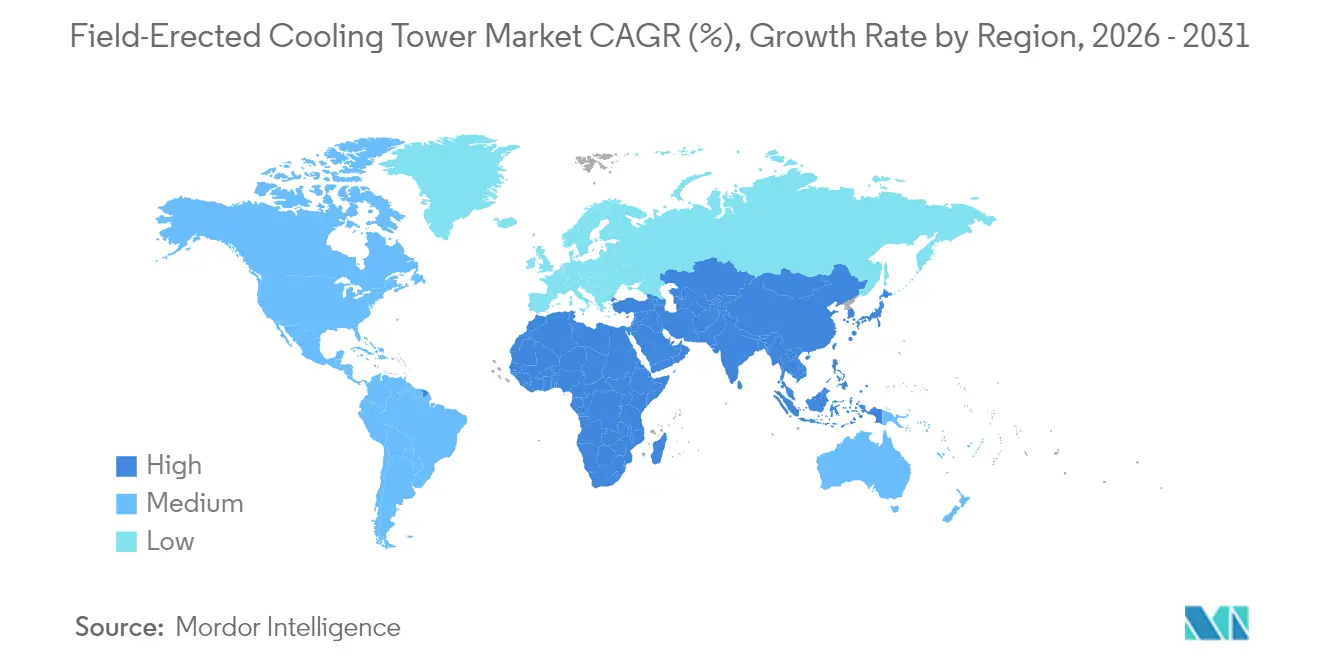

- 地域別では、アジア太平洋が2025年に42.10%の収益を獲得し、予測期間中に最高の6.92%のCAGRを記録する見込みです。

- SPX Technologies、Babcock & Wilcox、EVAPCOは合計で2024年の世界収益の中程度の二桁シェアを占めており、適度に集約されたサプライヤー基盤を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の現地建設型冷却塔市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における熱発電容量の拡大 | 1.80% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 老朽化した発電所冷却設備の義務的改修 | 1.20% | 北米・欧州連合 | 短期(2年以内) |

| ハイブリッド冷却塔を優遇するプルーム抑制規制の強化 | 0.90% | 世界全体 | 長期(4年以上) |

| 低水使用乾式冷却塔を求める地熱・廃棄物発電プロジェクト | 0.60% | 北米・欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 地区規模のデータセンター熱再利用冷却需要 | 0.40% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 現地作業コストを削減するモジュール式FRP部品 | 0.70% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済圏における熱発電容量の拡大

インド、中国、東南アジアにおける電力需要の急増が、最適なコンデンサ性能のために大容量の現地建設型冷却塔を必要とする大規模蒸気サイクル投資を牽引しています。インドにおけるNTPCのラーラ超大型火力発電所拡張プロジェクトや中国の南通通州湾超超臨界ユニットは、メガプロジェクトが冷却塔の寸法、材料耐久性、節水能力に新たな基準を設けている様子を示しています。電力エンジニアは、ドリフト損失、プルーム視認性、ライフサイクル耐食性に関する性能保証をますます義務付けており、実証済みの数値流体力学設計と自社FRP製造能力を持つサプライヤーの地位を高めています。グジャラート、広西、ホーチミン市における現地合弁製造拠点も輸送コストの削減と建設スケジュールの短縮に貢献し、機器ベンダーとエンジニアリング・調達・建設(EPC)請負業者との地域的な結びつきを強化しています。ほとんどの国家エネルギー計画が2030年以降まで延長されていることから、この促進要因はアジア太平洋地域における継続的な複数年にわたる調達パイプラインを支えています。

老朽化した発電所冷却設備の義務的改修

北米および欧州連合では、化石燃料および原子力発電ユニットの大半が1995年以前に稼働を開始しており、コンデンサ真空損失、ファン非効率、構造腐食が現在、出力と許可要件への適合を脅かしています。[1]World-Nuclear-News Staff、「ホルテック、パリセーズ冷却アップグレードを開始」、world-nuclear-news.org 電力会社は、充填材の交換、ギアボックスのアップグレード、長時間の停止なしにアプローチ温度を回復させる高効率ファンの設置に向けて増大する設備投資予算を配分しています。パリセーズ施設におけるホルテックの熱交換器交換は、モジュール式スキッドアセンブリが接続時間を短縮し、コストのかかる土木工事を最小化する方法を示す好例です。改修需要は、熱的監査、振動監視、ドリフト除去アップグレードを含むターンキー再構築プログラムを提供するBaltimore Aircoil Companyなどの世界的サプライヤーのアフターマーケット部門にも恩恵をもたらしています。[2]Baltimore Aircoil Company、「改修・再構築サービス」、baltimoreaircoil.com 改修プログラムは10年以上のサービス契約を締結することが多いため、この収益源は新規建設プロジェクトに伴う景気循環的な変動を緩和するのに役立っています。

ハイブリッド冷却塔を優遇するプルーム抑制規制の強化

工業用地周辺への都市の侵食により、かつては無害であった水蒸気プルームが公衆からの苦情、時には航空上の懸念の原因となっています。ハイブリッド冷却塔は湿式と乾式の熱排出面を組み合わせており、オペレーターは寒冷・多湿条件下で可視プルームを抑制しながら、年間の大部分において蒸発冷却効率を維持するモードを切り替えることができます。Nooter Eriksenの複合NEXTシリーズはこのトレンドを体現しており、フィン付きチューブのアドオンを使用した統合プルーム制御モジュールが水滴を回収し、道路での着氷を防止します。[3]Nooter Eriksen、「NEXTハイブリッド冷却ソリューション」、nootereriksen.com 規制圧力は、州の環境機関が大気質許可にプルーム視認性制限を組み込んでいるドイツ、日本、および米国の一部で最も強くなっています。ハイブリッドシステムは10〜15%の資本プレミアムを伴いますが、回収は地域社会の緩和コストの回避と簡素化された計画承認を通じて実現することが多く、複合サイクルガスおよびバイオマス発電所全体でより広い採用を促しています。

低水使用乾式冷却塔を求める地熱・廃棄物発電プロジェクト

高エンタルピー地熱および次世代廃棄物発電(WtE)プラントの開発者は、冷却水が不足しているか排水が厳しく規制されている地域で操業しています。彼らは湿式システムと比較して取水量を最大95%削減する乾式または乾式補助設計に転換しています。10MWから200MWの施設向けに設計された空冷コンデンサ(ACC)バンクは、現場でのクレーン時間を削減するプレハブ鋼製モジュールを使用してコンパクトなA型フレームアレイに建設できるようになりました。欧州および北米における積極的な導入インセンティブと、グリーンボンド報告フレームワークへの正味水使用量指標の組み込みにより、乾式冷却塔はこれらのニッチながら急成長する市場における資金調達可能な標準として位置付けられています。この需要を活用するサプライヤーは、可変周波数ドライブ(VFD)ファンパッケージとデジタルツインを統合し、季節的な性能変動を予測することで、柔軟な電力購入契約の下での運用経済性の最適化を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乾燥地域における高い水使用ペナルティ | -0.80% | 世界の乾燥地域、特に米国西部・中東 | 短期(2年以内) |

| 原材料価格の変動(鉄鋼、FRP樹脂) | -0.60% | 世界全体 | 短期(2年以内) |

| 沿岸プラントにおけるFRPシャフトの銅析出物による亀裂 | -0.30% | 世界の沿岸地域 | 中期(2〜4年) |

| コストのかかるファン改修を促す厳格な騒音規制 | -0.40% | 世界の都市・住宅近接地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乾燥地域における高い水使用ペナルティ

アリゾナ州、ネバダ州、および中東の一部の電力委員会は、指定された閾値を超える蒸発損失に対して容積課金を導入しています。[4]ブロワード郡、「冷却塔水効率条例」、broward.org 豊富な淡水源から遠い場所に立地する石炭、ガス火力、集光型太陽熱発電所にとって、これらの料金は発電マージンを侵食し、運用経済性を複雑にします。乾式冷却は適合経路を提供しますが、低い熱伝達係数はタービン背圧の上昇と正味出力の低下をもたらします。したがって、プロジェクトスポンサーは節水と燃料効率のトレードオフに直面し、これはすでに困難な市場環境にある熱発電プロジェクトの経済性を損なう可能性があります。この政策環境はハイブリッド化を促進しますが、同時に水ストレス地域における純粋な湿式冷却塔プロジェクトの資金調達ハードルを引き上げ、近期の現地建設型冷却塔市場の成長ポテンシャルを制限しています。

原材料価格の変動(鉄鋼、FRP樹脂)

熱間圧延コイル鋼の平均価格は2021年から2024年の間に倍増した後、反落しましたが、エポキシ樹脂コストは原油および石油化学のサプライチェーン混乱に連動して変動しました。現地建設型冷却塔は1,500トン以上の鉄鋼と相当量のFRP材料を必要とする場合があるため、中小規模の製造業者は複数年にわたる建設サイクル中のエクスポージャーをヘッジするのに苦労しています。低価格時に交渉された固定価格EPC契約は、投入コストが上昇すると負債となり、粗利益率を侵食するか、プロジェクト実行を遅延させる再交渉を強いることになります。大企業はボリュームディスカウント、先物買いプログラム、垂直統合によってリスクを軽減しており、これはサプライチェーン全体で見られる統合トレンドを支えています。[5]EVAPCO、「空冷コンデンサソリューション」、evapco.com 持続的な変動は新規参入者を抑制し競争の激しさを和らげる可能性がありますが、価格の不確実性は依然として市場全体の拡大を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:湿式優位の中でハイブリッドの成長が加速

湿式システムは2025年の世界収益の66.42%を占め、水が容易に入手できる場所での比類なき熱力学的効率を裏付けています。これらのユニットは、蒸発冷却がコンデンサ温度を乾球温度以下に大幅に下げるため、サイクル効率を最大化することを目指す石炭、ガス、バイオマス火力発電所のデフォルトの選択肢となっています。その結果、現地建設型冷却塔市場はアジア太平洋および中南米の一部において湿式設計の相当な調達量を引き続き見ています。しかし、ハイブリッドサブセグメントは6.55%のCAGRで拡大しており、大都市圏での可視プルーム高さを制限する規制変更や、ESG報告に関連した企業の水管理目標から恩恵を受けています。

ハイブリッドシステムのプレミアムは、既存の水槽に後付けして独立した乾式クーラーの必要性を排除するモジュール式アドオンセクションのおかげで毎年縮小しています。充填材形状とドリフト除去ブレードプロファイルの革新も湿式モード効率を向上させ、温暖な気候の発電所が最小限の水ペナルティでハイブリッドを運用できるようにしています。逆に、乾式冷却塔は乾燥または干ばつが多い地域に不可欠なソリューションを提供しますが、高い資本集約度が政府義務付けの文脈以外での採用を制限しています。サプライヤーは、熱伝達係数を高めてフットプリントを削減する高いフィン付きチューブバンドルと強化されたチューブ表面コーティングによってコストの障壁に対抗しています。これらの進歩は総じて、完全な技術置換ではなく製品進化が現地建設型冷却塔市場の勢いを維持していることを示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

設計別:誘引通風が技術的リーダーシップを維持

誘引通風構成は2025年の収益の61.80%を占め、設計が強力な気流と構造的適応性のバランスをとることから、2031年まで優位性を維持する可能性が高いです。冷却塔の頂部にファンスタックを設置することで負圧ゾーンが生まれ、充填材を通じて均一な空気を引き込み、再循環を最小化しながら高い熱伝達率を実現します。この空力的優位性により、誘引通風ユニットは系統調整ガスタービン、ピーキングボイラー、コジェネレーション発電所に典型的な可変負荷プロファイルをサポートできます。この設計の固有の柔軟性はセグメント化をサポートし、例えば発電ブロック全体を定格低下させることなくメンテナンスのために隔離できる多セルアレイなどが可能です。

自然通風冷却塔は対照的に、浮力上昇を利用して空気を移動させるため、補助動力をほとんどまたは全く消費しません。1GWを超えるベースロード原子力施設に好まれていますが、双曲線コンクリートシェルが最大200mの高さに達する可能性があるため、相当な土木工事予算を必要とします。強制通風設計は、低い全体高さが必須のスペース制約のある工業施設では依然として関連性がありますが、底部に設置されたファンが温かい排気を冷却塔に引き戻し、熱性能を低下させる可能性があります。採用の選択はしたがってプロジェクト固有ですが、低騒音軸流ファン、複合ギアハウジング、高効率ドリフト除去装置の漸進的な改善が現地建設型冷却塔市場内での誘引通風の優位性を引き続き強化しています。

エンドユーザー別:発電が市場の進化を牽引

発電事業者は2025年の世界収益の47.90%を占め、コンデンサ背圧と発電所熱効率性能の間の不可分な関係を裏付けています。コンデンサ真空の1パーセントポイントの改善ごとに正味熱効率が数ベーシスポイント向上し、燃料節約と排出強度の低下をもたらします。その経済的レバーと、石炭、ガス、バイオマス火力セクターにおける継続的な容量追加が相まって、発電が主要な需要センターであり続けることを確実にしています。発電事業者向けの現地建設型冷却塔市場規模は5.83%のCAGRで成長すると予測されており、既存の発電所においても厳格な効率アップグレードが実施されることから、人口加重電力消費を上回るペースとなっています。

電力会社を超えて、製油所と石油化学コンプレックスが合わせて第2位の顧客ブロックを形成しています。それらのプロセスストリームは触媒を保護し処理量を最大化するために厳密な温度制御を必要とし、高信頼性の冷却塔を不可欠なものにしています。製鉄所の連続鋳造ラインやパルプ・製紙工場の高真空消化装置も堅牢な熱排出インフラに依存しています。一方、データセンターオペレーターは急速に成長するニッチとして台頭しています。100MWを超えるハイパースケール施設は、二段階熱交換器ループ、冗長性、超低騒音上限を備えたカスタマイズされた冷却塔構成を必要とすることが多い地区熱再利用スキームを評価しています。この拡大する垂直多様化は、予測期間にわたって現地建設型冷却塔市場に追加的な回復力をもたらしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界収益の42.10%を維持し、積極的な熱発電追加、産業拡大、および送電インフラへの支援的な国家投資に牽引されて2031年まで6.92%のCAGRで成長すると予測されています。中国の超超臨界石炭ユニットの展開とインドの80GW超の新規容量パイプラインは、継続的な需要の規模を示しています。インドネシアとベトナムにおける石油化学クラスターの急速な建設が、先進冷却技術に対する地域的な需要をさらに増幅させています。中国の江蘇省とインドのマハラシュトラ州における現地冷却塔製造ヤードは物流コストを削減し国内技術基盤を育成し、アジア太平洋を現地建設型冷却塔市場の中心に置く競争コスト優位性を強化しています。

北米は価値において第2位にランクされ、厳格化する環境性能基準に直面している石炭および原子力発電所の定着したフリートに支えられています。この地域の市場は、新規容量よりも改修、ハイブリッド転換、および寿命延長プロジェクトを通じて主に成長しています。水取水および有害大気汚染物質に関する米国環境保護庁(EPA)の規制が適合の複雑さを増大させ、電力会社が高効率ドリフト除去装置、プルーム制御モジュール、高度な水化学システムを採用するよう促しています。バージニア州ラウドン郡とオレゴン州コロンビア川回廊のデータセンタークラスターからの並行需要も生まれており、熱再利用に対する電力会社のリベートが地区エネルギー統合が可能な現地建設型設備のビジネスケースを強化しています。

欧州は脱炭素化、騒音抑制、水管理を中心とした技術主導のプロファイルを維持しています。ほとんどの欧州連合加盟国は厳格な汚染視認性閾値を施行しており、ハイブリッド冷却塔の採用を加速させています。水素対応ガスタービンと廃棄物発電プラントも特注の冷却ソリューションを必要としており、このトレンドはオールボーにおける統合炭素回収を備えたデンマーク初のWtEプラントによって例示されています。低塩化物・高アルカリ性水向けに設計された複合充填パックが再循環凝縮水ストリームに対応し、プロセス化学と冷却塔設計の相互作用を強調しています。

中南米と中東・アフリカは合わせて小規模ながら重要な成長ポケットを形成しています。ブラジルとサウジアラビアはガス発見に結びついた複合サイクル発電所を推進しており、南アフリカは淡水不足を緩和するための乾式冷却改修を検討しています。現地のエンジニアリング専門知識は依然として不均一であるため、世界的なサプライヤーは土木工事と試運転のために地域のEPC企業と提携することが多いです。ソブリン信用リスクが融資コストを増大させると資金調達の完了に課題が生じますが、多国間気候基金は水を節約するハイブリッドまたは乾式設備をますます支援しており、これらの地域における市場の実行可能性を徐々に高めています。

競合環境

現地建設型冷却塔市場は適度に集約されています。SPX Technologies、Babcock & Wilcox、EVAPCO、江蘇双良、Hamonは合計で2024年の世界収益の60%をわずかに超えるシェアを占めていたと、各社の開示によれば示されています。規模により、これらの企業は広範な参照リスト、ギアボックスやFRPパネルなどの主要部品の垂直統合、および商品価格ショックを吸収する能力を持っています。SPX Technologiesは2024年の冷却製品売上高で前年比32.5%の成長を記録し、米国での大規模改修受注とドイツでのターンキーハイブリッド設置によって牽引されました。

Babcock & Wilcoxも同様の勢いを示し、2024年第4四半期に過去最大の四半期受注額となる8億8,960万米ドルの新規受注を計上しました。これは電力会社が熱発電所冷却アップグレードと連動するSolveBright™モジュール式炭素回収冷却塔改修を採用したことによるものです。EVAPCOはオランダのフィン付きチューブ専門企業を買収して乾式冷却フットプリントを拡大し、欧州市場へのアクセスを強化するとともに、バイオマス用途でのファウリングを低減する独自のチューブコーティング技術を追加しました。

競争上の差別化は現在、ライフサイクルデジタルサービス、音響最適化、ESG連動型性能保証を中心に展開されています。サプライヤーはクラウドベースの分析にデータを送るIIoTセンサーを組み込み、充填材のファウリング、ファン振動、ドリフト損失を予測しています。また、循環経済指令を満たすための解体設計原則を追求し、部品レベルでの炭素フットプリント認証を提供しています。新規参入者は地熱、データセンター地区エネルギー、太陽熱集光型発電(CSP)などのニッチセグメントに向かい、アジャイルなエンジニアリングチームと複合材料の専門知識を活用しています。しかし、マルチメガワット規模の設備には実証済みの計算モデリング、グローバルな物流能力、専任の建設クルーへのアクセスが必要であるため、市場参入障壁は依然として高い状態にあります。

現地建設型冷却塔産業のリーダー企業

SPX Cooling Technologies, Inc.

Hamon & Cie International SA

Paharpur Cooling Towers Ltd

Enexio Management GmbH

Babcock & Wilcox Enterprises Inc. (SPIG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tower Techが2025年AHRエキスポでモジュール式複合冷却塔を展示し、Delta Cooling Towersが非腐食性ケーシングとフットプリント縮小を特徴とするTMXシリーズを発売しました。

- 2024年9月:Babcock & Wilcoxがアルバータ州における炭素回収を備えたカナダ初のWtEプラントのFEED契約を受注し、廃棄物焚きボイラーと関連冷却インフラをカバーしました。

- 2024年8月:ホルテックがミシガン州パリセーズ原子力発電所で大規模な冷却システムアップグレードを開始し、ミシガン湖の水温上昇に対応するために従来の2倍のサイズの熱交換器を設置しました。

- 2024年6月:Babcock & Wilcoxがミシガン州ファイラーシティにおいて年間55万トンのCO₂除去能力を持つバイオマス燃料炭素回収プロジェクトの推進に合意しました。

世界の現地建設型冷却塔市場レポートの調査範囲

現地建設型冷却塔市場レポートには以下が含まれます:

| 湿式 |

| 乾式 |

| ハイブリッド |

| 自然通風 |

| 誘引通風 |

| 強制通風 |

| 発電 |

| 石油化学 |

| 石油・ガス |

| 鉄鋼・冶金 |

| 製紙工場 |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他中東・アフリカ |

| タイプ別 | 湿式 | |

| 乾式 | ||

| ハイブリッド | ||

| 設計別 | 自然通風 | |

| 誘引通風 | ||

| 強制通風 | ||

| エンドユーザー別 | 発電 | |

| 石油化学 | ||

| 石油・ガス | ||

| 鉄鋼・冶金 | ||

| 製紙工場 | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

現地建設型冷却塔市場の現在の規模はどのくらいですか?

現地建設型冷却塔市場規模は2026年に30億9,000万米ドルに達し、2031年までに40億6,000万米ドルに成長すると予測されています。

どのエンドユーザーセクターが需要を主導していますか?

発電がリードしており、2025年の収益の47.90%を占め、2031年まで5.83%のCAGRで成長すると予想されています。

なぜハイブリッド冷却塔の人気が高まっているのですか?

ハイブリッドシステムは、より厳格なプルーム抑制規制に適合しながら、ほとんどの運転時間において湿式冷却の熱効率を維持します。

どの地域が最も高い成長ポテンシャルを提供していますか?

アジア太平洋は、大規模な熱発電追加と拡大する産業容量により、2031年まで6.92%のCAGRを記録すると予測されています。

原材料価格の変動はサプライヤーにどのような影響を与えていますか?

鉄鋼と樹脂の価格変動は中小企業のマージンを圧縮し、ヘッジ能力を持つ大規模プレーヤーへの統合を加速させています。

どのような技術トレンドが将来の競争を形成していますか?

モジュール式FRP構造、IoT対応性能監視、低騒音ファン設計が主要ベンダー間の差別化の中心となっています。

最終更新日: