冷却塔市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.59 十億米ドル |

| 市場規模 (2031) | 5.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷却塔市場分析

2026年の冷却塔市場規模は約45億9,000万米ドルと推定され、2025年の43億7,000万米ドルから成長し、2031年には58億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて5.09%のCAGRで成長します。

発電分野における継続的な資本形成と、ハイパースケールデータセンターキャンパスの整備により、大容量蒸発式システムへの需要が維持される一方、事業者が水使用量・エネルギー効率規制の強化に対応するなかで、ハイブリッド湿式乾式設計の普及が加速しています。カウンターフロー構成の採用拡大、20MW超の設備導入の増加、PFAS不使用充填材への移行が、冷却塔市場の成長軌道をさらに強固なものにしています。デジタルツイン分析、予知保全、代替補給水スキームを統合できるサプライヤーは、持続可能性に関する規制要件が強化されるなかで、実行面での優位性を持ちます。

主要レポートのポイント

- 流れタイプ別では、クロスフロー冷却塔が2025年に56.90%のシェアで市場をリードし、カウンターフロー冷却塔は2031年までに7.69%のCAGRで拡大すると予測されています。

- タワータイプ別では、蒸発式システムが2025年の冷却塔市場規模の66.40%を占め、ハイブリッド湿式乾式ユニットは8.34%のCAGRで最も高い成長率を記録すると予測されています。

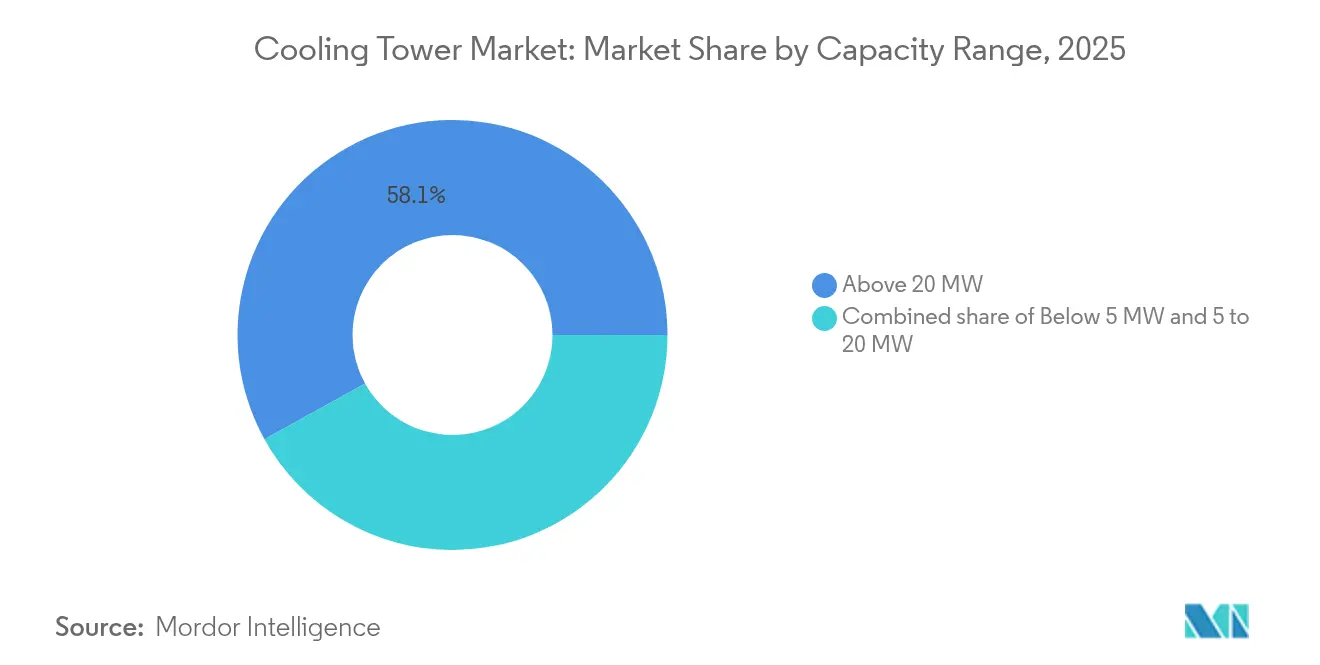

- 容量別では、20MW超の設備が2025年の冷却塔市場規模の58.05%を占め、6.08%のCAGRで拡大すると予測されています。

- 用途別では、発電が2025年の冷却塔市場シェアの38.60%を占め、データセンターは2031年までに9.05%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に43.70%の収益シェアでリードし、2031年まで6.78%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷却塔市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用不動産におけるHVACR設備の拡大 | 1.80% | 北米とアジア太平洋に集中したグローバル規模 | 中期(2〜4年) |

| アジアおよび中東における発電所容量の増強 | 0.90% | アジア太平洋が中心、中東への波及 | 長期(4年以上) |

| 厳格な水使用量・エネルギー効率規制(CTI、ASHRAE) | 0.70% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 新興経済国における工業化と製油所のアップグレード | 0.60% | アジア太平洋、中東、南米 | 長期(4年以上) |

| ハイパースケールデータセンターキャンパスの急速な整備 | 0.50% | グローバル規模、北米・欧州・アジア太平洋での早期拡大 | 短期(2年以内) |

| プロセス冷却を必要とするグリーン水素電解槽プロジェクト | 0.40% | 欧州と北米、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業用不動産におけるHVACR設備の拡大

複合用途複合施設および高仕様データセンターの急速な商業化により、デベロッパーは需要対応型制御を備えた大容量のデジタル監視型蒸発式・ハイブリッドシステムを採用するようになっています。Johnson Controlsは、スマートビルのオーナーがビルオートメーションサーバーと連動する需要対応型制御を備えた冷却塔を指定するなか、131億米ドルの受注残を報告しました。[1]Johnson Controls、「2025年度第1四半期決算プレゼンテーション」、johnsoncontrols.com IoTセンサーの統合により、ダウンタイムを削減する予知保全ルーティンが実現します。水不足地域のプロジェクトでは、負荷追従能力を損なうことなくコンプライアンス基準を満たすため、ハイブリッド湿式乾式ユニットの採用が増加しています。CTI認定の性能試験を通じて実際のエネルギー節約効果を実証できるサプライヤーは、不動産投資家が持続可能性指標を審査する際に調達上の優位性を得ます。

アジアおよび中東における発電所容量の増強

中国、インド、湾岸諸国の電力会社は、変動する蒸気負荷を管理するために大容量カウンターフロータワーを必要とする原子力・ガス火力・再生可能エネルギーハイブリッド発電所を拡大しています。中国の和気1号(Heqi-1)産業用蒸気連携は年間480万トンのプロセス蒸気を供給しており、冷却塔を産業用熱回収ループに統合することの商業的メリットを示しています。GCC(湾岸協力会議)の電力会社は沿岸部のコンバインドサイクルガスタービン(CCGT)サイトに海水冷却タワーを採用し、淡水取水量を削減するとともに、極端な周囲温度でも40%以上の設備利用率を実現しています。中東における太陽熱補完への移行により、ハイブリッドシステムは将来の炭素価格制度に対応したコンプライアンス対応製品としての地位をさらに確立しています。

厳格な水使用量・エネルギー効率規制

CTI規格201認証およびASHRAEのレジオネラ菌ガイドラインは、飛散率の上限を厳格化し、最低濃縮サイクル数を引き上げており、所有者は充填材の近代化と殺生物剤投与の自動化を余儀なくされています。CDCが更新したレジオネラ菌対策ツールキットは執行リスクを高め、プルームリスクを低減する密閉ループまたはハイブリッド設計の採用を促しています。[2]疾病管理予防センター、「レジオネラ菌管理ツールキット」、cdc.gov CTIによる自己認証を行うメーカーは、部分負荷条件下での性能を証明するためにサードパーティ試験設備に投資しており、これが競争入札における差別化要因となっています。規制の勢いはまた、同等の耐汚染性と熱伝導率を持つPFAS不使用充填材のR&Dを促進しています。

ハイパースケールデータセンターキャンパスの急速な整備

ハイパースケール事業者は、圧縮された建設工程内でクレーンで設置し液体冷却ループに接続できる多セル型モジュラータワーを指定しています。Baltimore Aircoil Companyの液体対応モジュールは、水流量の0.0005%未満の飛散損失を実証しており、補助プルーム抑制システムなしに地域の排出基準を満たしています。事業者はN+2の冗長性レベルを要求しており、最小限の現場作業で交換可能な標準化されたタワースキッドの調達を促進しています。液体ラックへの移行により出口水温要件が高まり、タワーが長期間エコノマイザーモードで運転できるようになり、年間水消費量が削減されます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運用コストと水不足への懸念 | -0.80% | 中東とオーストラリアに深刻な影響を与えるグローバル規模 | 中期(2〜4年) |

| プルーム抑制・飛散除去のコンプライアンスコスト | -0.60% | 北米と欧州、グローバルに拡大 | 短期(2年以内) |

| 1MW以下の範囲における断熱式乾式クーラーへの移行 | -0.40% | 欧州と北米、水不足地域での採用 | 中期(2〜4年) |

| PFAS充填材の段階的廃止による新規建設より改修需要の増加 | -0.30% | 北米と欧州、アジア太平洋への規制波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い運用コストと水不足への懸念

多くの乾燥市場では化学処理費と排水費が電気代を上回るようになっており、総所有コストが上昇しています。太平洋北西部国立研究所の事例研究では、軍事施設がHVAC凝縮水と雨水を回収することで補給水需要を削減していることが示されていますが、統合型貯水設備の資本支出により回収期間が5年を超えています。[3]太平洋北西部国立研究所、「冷却塔の代替水源」、pnnl.gov 水道料金が1,000ガロンあたり5米ドルを超えるオーストラリアや中東の施設では、効率上のペナルティがあるにもかかわらず、乾式冷却またはハイブリッド設計の採用が増加しています。節水改修に性能保証を組み合わせるサプライヤーは、新規建設の低迷期における収益変動を平準化する長期サービス契約を確保しています。

PFAS充填材の段階的廃止による改修需要の増加

EPAの2025年1月のTSCA改正により、PFASが新規化学物質の適用除外から除外され、従来の充填材の供給が制限されるとともに、改修サイクルの加速が促されています。[4]米国環境保護庁、「PFASに関するTSCA第5条改正」、epa.gov セラミックおよび非フッ素化ポリマー代替品は熱伝導率が低いため、所有者はより大きな平面寸法または多セルアレイを使用して補完しています。これにより資本費用は増加しますが、狭い停止時間内でターンキー充填材交換を実施できる専門業者のアフターマーケットサービス需要が拡大します。ベンダーは、より高い表面積対体積比を約束する付加製造格子充填材も探索していますが、商業的な入手可能性は2027年以降になる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流れタイプ別:カウンターフローが効率面での優位性を獲得

カウンターフロー設備は2025年に収益の43.10%を占め、7.69%のCAGRで成長しており、データセンターおよび製薬クライアントが高いL/G比と小さなフットプリントを優先しています。カウンターフロータワーとプロセスチラーを組み合わせた産業用ヒートポンププロジェクトは年間15%以上のエネルギー節約を実現し、食品・飲料工場のOPEX感度を直接改善しています。クロスフロータワーは、補助負荷を軽減する低静圧降下が有利な石炭およびガスタービンにおいて、特に設置済みベースの優位性を維持しています。しかし、水道料金の上昇がより厳格な温度管理を優先させるにつれ、そのシェアは侵食されると予想されます。デジタルツインシミュレーションにより、カウンターフロー設計が予知型貯水池管理と統合された場合に運用コストを5%削減できることが確認されており、シェア拡大をさらに促進しています。

従来のクロスフローユニットは、充填材へのアクセスが容易で、大きな表面積が即時の性能低下なしに汚染に対応できるため、改修において引き続き魅力的です。段階的なコンプライアンス戦略を追求する所有者は、資本的な更新を先送りするために低飛散エリミネーターを備えたクロスフローセルを改修することが多いです。それでも、東南アジアの新しい産業複合施設は、設計湿球温度降下が10°C以上のカウンターフロータワーを標準化しており、今後10年間でメーカーの製品ポートフォリオを再形成する構造的な転換を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タワータイプ別:ハイブリッドシステムがイノベーションをリード

ハイブリッド湿式乾式モデルは8.34%のCAGRで進展しており、2025年に66.40%のシェアを維持すると予測される蒸発式タワーを上回っています。水不足地域の電力会社は、干ばつ制限時に乾式モードに切り替えることができるハイブリッド設計を評価しており、熱的コンプライアンスを維持しながら季節的な水使用量を50%削減します。穿孔露点間接蒸発モジュールのフィールドトライアルにより、給気比が0.5未満で最適な熱効率向上が達成されることが確認されており、ハイブリッドをプルーム抑制改修の実行可能な代替品として位置づけています。

蒸発式タワーは、湿式運転が湿球温度の3°C以内のアプローチ温度を達成するため、蒸気サイクル効率に不可欠な大容量用途で支配的な地位を維持しています。サプライヤーは、蒸発式ベースンに改修できるモジュラーハイブリッドラインを投入することで市場リスクをヘッジし、従来の資産を効果的に変換しています。親水性膜充填材などの材料の進歩により、ハイブリッドの出口温度が湿式運転のベンチマークに近づくことが期待されており、プルーム緩和が不可欠な都市部の病院や半導体工場での競争が激化しています。

容量範囲別:大規模設備の優位性が継続

20MW超のコホートは58.05%のシェアを占め、デジタル振動監視、自動化学薬品投与、可変周波数ファンドライブへの投資を正当化する規模の経済により、年率6.08%で拡大すると予測されています。Babcock & Wilcoxの1,900ユニット以上の設置実績は、EPCグレードのサービスとライフサイクルサポートを提供できるティア1サプライヤーへの所有者の選好を示しています。中規模(5〜20MW)ユニットは、モジュール性がメガワット密度より重視されるASEANスマートシティプロジェクトの地域冷却ネットワークをターゲットにしています。

5MW未満の設備は、ほぼゼロのプルームと簡素化された許可手続きを誇る断熱式クーラーとの競争に直面しています。それでも、OEMのロードマップは、このセグメントを特にターゲットとした統合飛散エリミネーターと複合ケーシングを備えたコンパクトな誘引通風タワーを示しており、特定の製薬および軽工業サイトがより厳密なアプローチ温度のために湿式冷却を依然として好むことを反映しています。老朽化した北米製油所フリートの容量アップグレードも、規制フレームワークが熱効率改善を奨励する場合に特に、20MW超のセグメントの需要を維持します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:データセンターが成長を牽引

データセンターは9.05%のCAGRで最も急成長しているエンドマーケットです。液体冷却ラックは熱排出密度を高め、より高い凝縮水温度に対応するタワー仕様を促し、年間時間の最大80%を節水モードで運転することを可能にします。ハイパースケールデベロッパーが完全組み立て済みで出荷される多セルスキッドを標準化するにつれ、冷却塔市場は恩恵を受けています。

発電は絶対的な熱負荷強度により最大の38.60%の収益シェアを維持しています。中国の和気1号(Heqi-1)に代表される原子力蒸気供給統合プロジェクトは、電力・産業パートナーシップがタービン復水器を超えてプロセス蒸気回路までタワーの使用を拡大する方法を示しています。石油・ガスおよび化学施設は、スループット拡大に連動した改修サイクルを通じて安定した需要をもたらしています。一方、商業用HVACRはAI駆動型ビル管理システムと中央プラント冷却を統合する複合用途超高層ビルからの勢いを得ています。

地域分析

アジア太平洋地域は冷却塔市場の43.70%を占め、中国とインドにおける電力・石油化学・データセンターインフラへの同期投資に牽引され、6.78%のCAGRで成長すると予測されています。中国の原子力蒸気コジェネレーションモデルは、産業脱炭素化目標とプロセス熱最適化を組み合わせた同地域の統合的アプローチを示しています。インドの火力発電所改修では、取水強度を制限する国家水規範草案に準拠するため、ハイブリッドタワーの指定が増加しています。

北米では、バージニア州、テキサス州、太平洋北西部に集中したデータセンターの拡張と、PFAS系充填材を除去するための製油所改修が主な需要を生み出しています。厳格なASHRAEおよびEPAガイドラインが、CTI認定の低飛散セルへの調達をさらに形成しています。欧州では、ドイツとスカンジナビアの地域エネルギースキームがハイブリッド湿式乾式タワーを採用し、水資源管理と季節的負荷変動のバランスを取るなか、緩やかな成長が続いています。 中東・アフリカでは、淡水不足がゼロ排出サイクルに高いプレミアムを課す太陽熱・海水淡水化複合施設に接続された海水冷却・乾式タワーの採用が増加しています。南米の勢いはブラジルの鉱業回廊とアルゼンチンの大豆搾油ハブに集中しており、いずれも高い粉塵と変動負荷に対応するために20MW超のカウンターフロータワーに依存しています。これらの地域的ダイナミクスは総じて、気候的・規制的多様性を超えた冷却塔市場の回復力を裏付けています。

競争環境

冷却塔市場は中程度に分散しており、上位サプライヤーは技術的差別化とサービスの深さを活用して市場シェアを維持しています。SPX TechnologiesはHVACセグメントの収益を前年比32.5%増の3億5,650万米ドルに成長させ、ハイブリッドおよび断熱式ラインのポートフォリオギャップを埋めるオーガニック成長と買収によって牽引されました。ベンダーは、サイト固有の気象条件下での液滴飛散、汚染軌跡、ファンエネルギーをシミュレートするデジタルツインプラットフォームに投資しており、ライフサイクル経済を精査するCFOに響く成果ベースの契約を実現しています。

Johnson Controlsの131億米ドルの受注残は、冷却塔を統合ビルオートメーションエコシステムに組み込めるサプライヤーへの顧客の信頼を示しています。ハイパースケール事業者とのパートナーシップによるモジュールフットプリントの事前設計は調達サイクルを短縮し、カスタマイズと標準化の間に好循環を生み出しています。M&A活動は、PFAS不使用充填材と肋状複合ケーシングを開発するニッチな材料科学企業をターゲットにしており、規制強化に備えた知的財産を確保しています。

新規参入者は、グレーウォーターで運転する断熱式・密閉ループシステムを推進することで、水不足地域のホワイトスペースを追求しています。しかし、CTI認証の実績が限られていることや、大容量ユニットのスケーリング課題が障壁となっています。確立されたブランドは、遠隔監視サービスとセットにした延長保証を提供することで混乱を抑制し、施設所有者の切り替えコストを高めています。予測期間にわたり、競争の激しさは持続可能性の信頼性と、水・エネルギー使用量の測定可能な削減を保証する能力に集中するでしょう。

冷却塔業界リーダー

SPX Technologies, Inc.

Baltimore Aircoil Company, Inc.

EVAPCO, Inc.

Johnson Controls International plc

Hamon & CIE (John Cockerill SA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:EPAのTSCA改正が発効し、PFASを新規化学物質の適用除外から除外し、冷却塔用途における代替充填材への移行を加速させました。

- 2024年12月:米国エネルギー省が水素電解評価を発表し、1kgあたり1米ドルの水素製造目標を達成するための冷却要件を詳述しました。

- 2024年6月:中国が天湾原子力発電所において和気1号(Heqi-1)産業用原子力蒸気プロジェクトを稼働させ、石油化学事業に年間480万トンの蒸気を供給するよう設計されており、統合冷却システムの応用を示しました。

- 2024年5月:Baltimore Aircoil Companyがシリーズ3000冷却塔を発表し、容量を最大16%増加させ、ASHRAE 90.1-2013エネルギー基準を超えました。

世界の冷却塔市場レポートの範囲

冷却塔は、空気と水を直接接触させて水温を下げる特別に設計された熱交換器です。その結果、少量の水が蒸発し、タワーを循環する水サイクルの温度が下がります。冷却塔は通常、暖房・換気・空調(HVAC)および産業用途に使用されます。冷却塔は、冷却システムの費用対効果が高くエネルギー効率の良い運転を可能にします。

冷却塔市場は、用途タイプ、流れタイプ、タイプ、地域によってセグメント化されています。用途タイプ別では、市場は石油産業、HVACR、化学産業、発電、その他にセグメント化されています。流れタイプ別では、市場はクロスフローとカウンターフローにセグメント化されています。タイプ別では、市場は蒸発式、乾式、ハイブリッド冷却塔にセグメント化されています。レポートはまた、主要地域における冷却塔市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(10億米ドル)に基づいて行われています。

| クロスフロー |

| カウンターフロー |

| 蒸発式 |

| 乾式 |

| ハイブリッド式(湿式乾式) |

| 5MW未満 |

| 5〜20MW |

| 20MW超 |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| HVACR(商業ビル) |

| データセンター |

| パルプ・紙 |

| 食品・飲料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 流れタイプ別 | クロスフロー | |

| カウンターフロー | ||

| タワータイプ別 | 蒸発式 | |

| 乾式 | ||

| ハイブリッド式(湿式乾式) | ||

| 容量範囲別 | 5MW未満 | |

| 5〜20MW | ||

| 20MW超 | ||

| 用途別 | 石油・ガス | |

| 化学・石油化学 | ||

| 発電 | ||

| HVACR(商業ビル) | ||

| データセンター | ||

| パルプ・紙 | ||

| 食品・飲料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の冷却塔市場の現在の規模は?

冷却塔市場規模は2026年に45億9,000万米ドルに達し、2031年までに58億9,000万米ドルに達すると予測されています。

最も急速に拡大している用途セグメントはどれですか?

データセンターは、ハイパースケール施設の拡大に牽引され、2031年まで9.05%のCAGRで最も急成長している用途セグメントです。

ハイブリッド湿式乾式冷却塔が普及している理由は何ですか?

ハイブリッドタワーにより、事業者は湿式モードと乾式モードを切り替えることができ、厳格なプルーム抑制規制を満たしながら年間水使用量を最大50%削減できるため、水不足地域で魅力的です。

PFASの段階的廃止は市場にどのような影響を与えますか?

2025年に発効するEPAのPFAS規制により、従来の充填材が制限され、改修需要が加速するとともに、代替媒体のサプライヤーに機会が生まれます。

冷却塔市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域が2025年に43.70%の収益シェアで市場をリードしており、2031年まで6.78%のCAGRで最も急成長している地域でもあります。

新しい冷却塔の調達において最も求められている技術的特徴は何ですか?

購入者はCTI認定の性能、IoT対応の予知保全、可変周波数ファンドライブ、最適なエネルギーと水の管理のためのビルオートメーションシステムとの統合能力をますます要求しています。

最終更新日: