冷却塔レンタル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 1.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

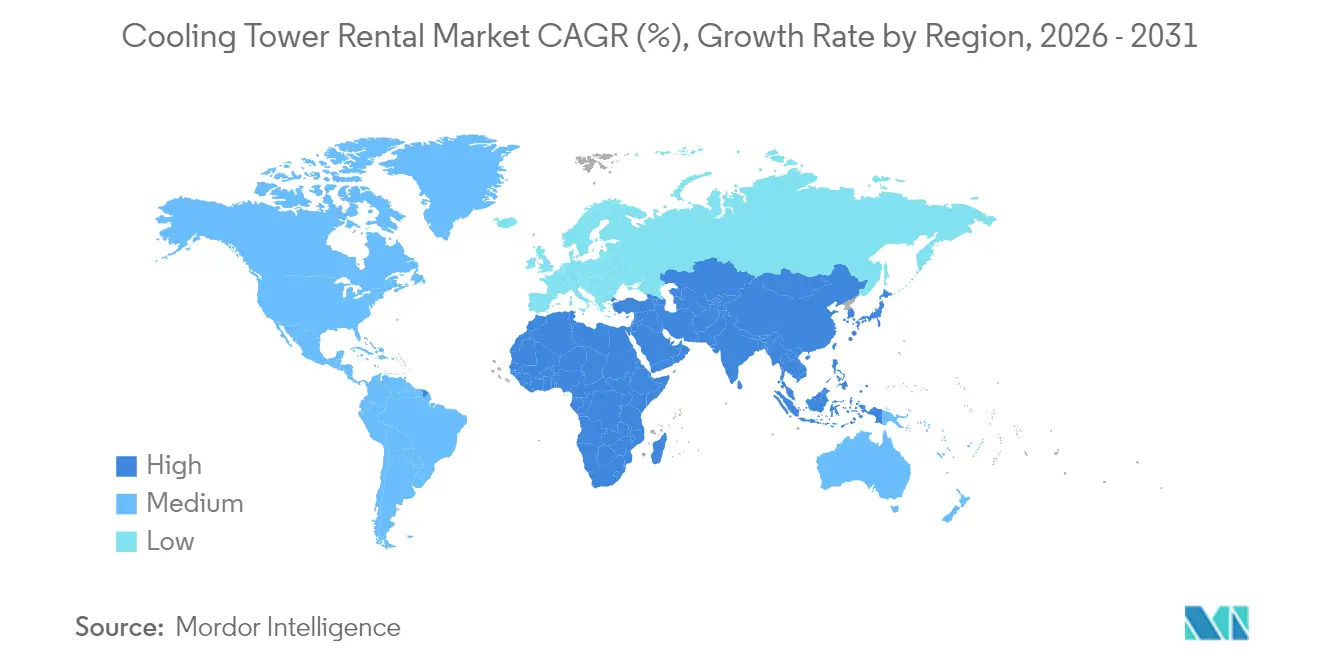

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

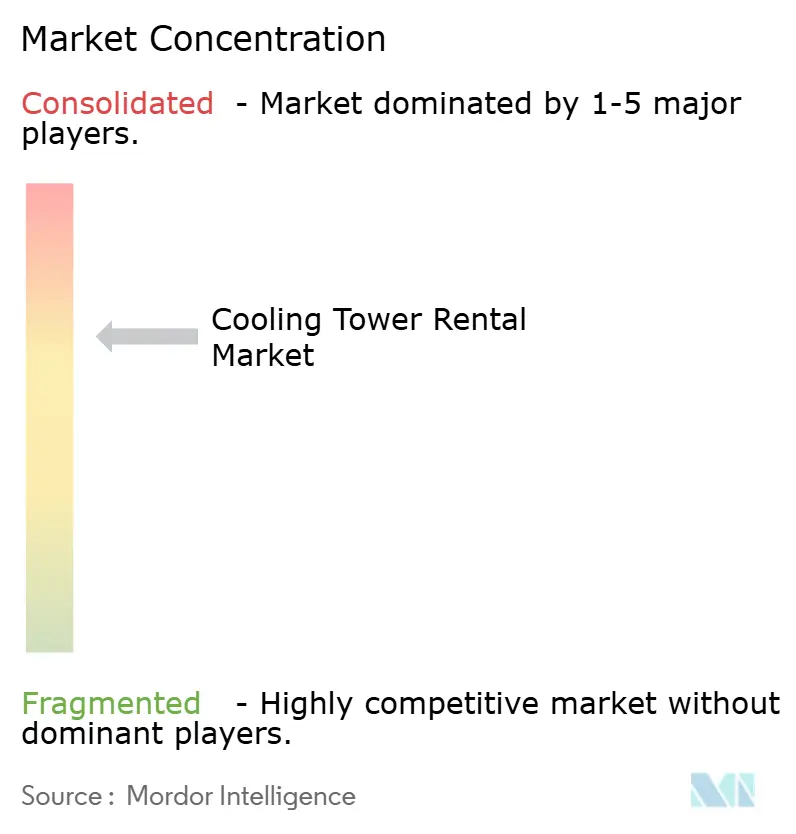

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷却塔レンタル市場分析

冷却塔レンタル市場規模は、2025年の13億9,000万米ドルから2026年には14億7,000万米ドルに成長し、2026年〜2031年のCAGR 5.98%で2031年までに19億7,000万米ドルに達すると予測されています。

データセンターのフットプリント拡大、産業設備の長期メンテナンスサイクル、および気候変動に起因する冷却ニーズが、冷却塔レンタルの需要プロファイルを総合的に再形成しています。プロバイダーはモジュール式タワー設計の恩恵を受け、設置時間が短縮されています。一方、ハイパースケールデータセンターは20MW超の受注を牽引し、平均契約額を押し上げています。顧客はレンタル冷却を固定資産ではなく運用サービスとして捉え、設備投資予算をコア生産設備のアップグレードに振り向けています。レンタル専門業者間の統合がグローバルカバレッジを加速させる一方、地域プレーヤーは迅速な展開を必要とするニッチな案件を引き続き獲得しています。

主要レポートの要点

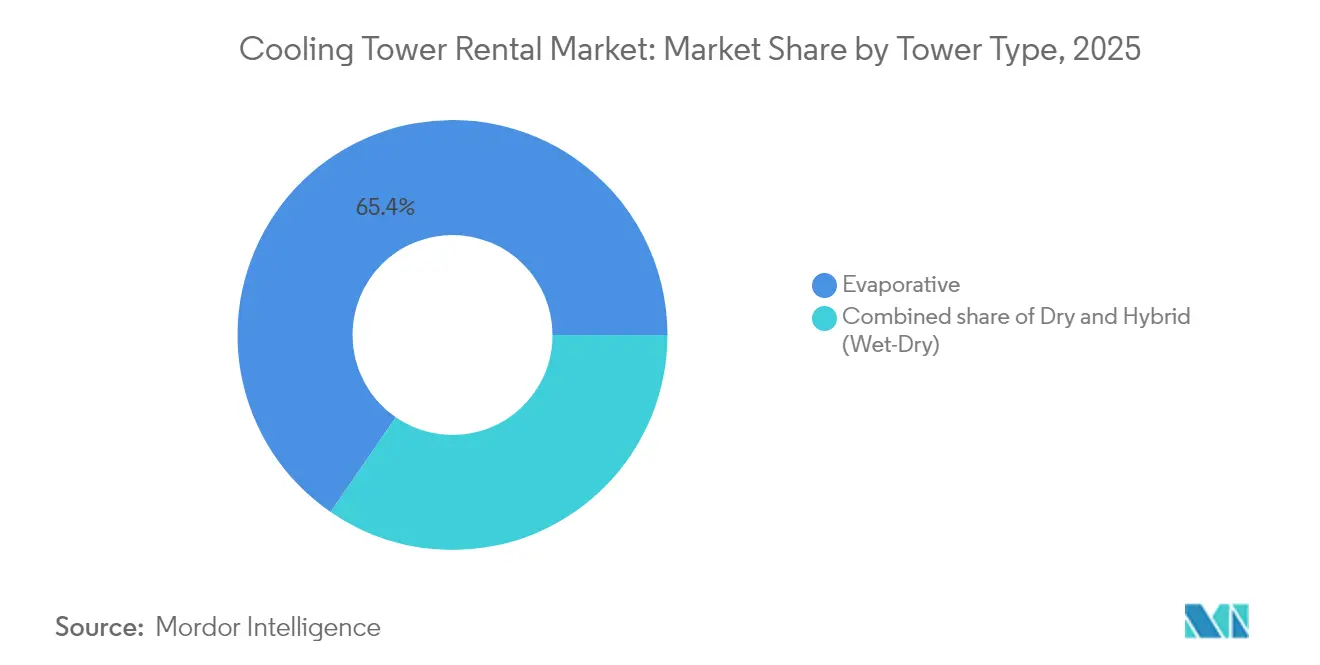

- タワータイプ別では、蒸発式システムが2025年の冷却塔レンタル市場シェアの65.40%を占め、ハイブリッドタワーは2031年にかけてCAGR 8.35%を達成する見込みです。

- 容量範囲別では、5〜20MWの設備が2025年の冷却塔レンタル市場規模の42.60%を占め、20MW超のユニットはCAGR 7.55%で成長する見込みです。

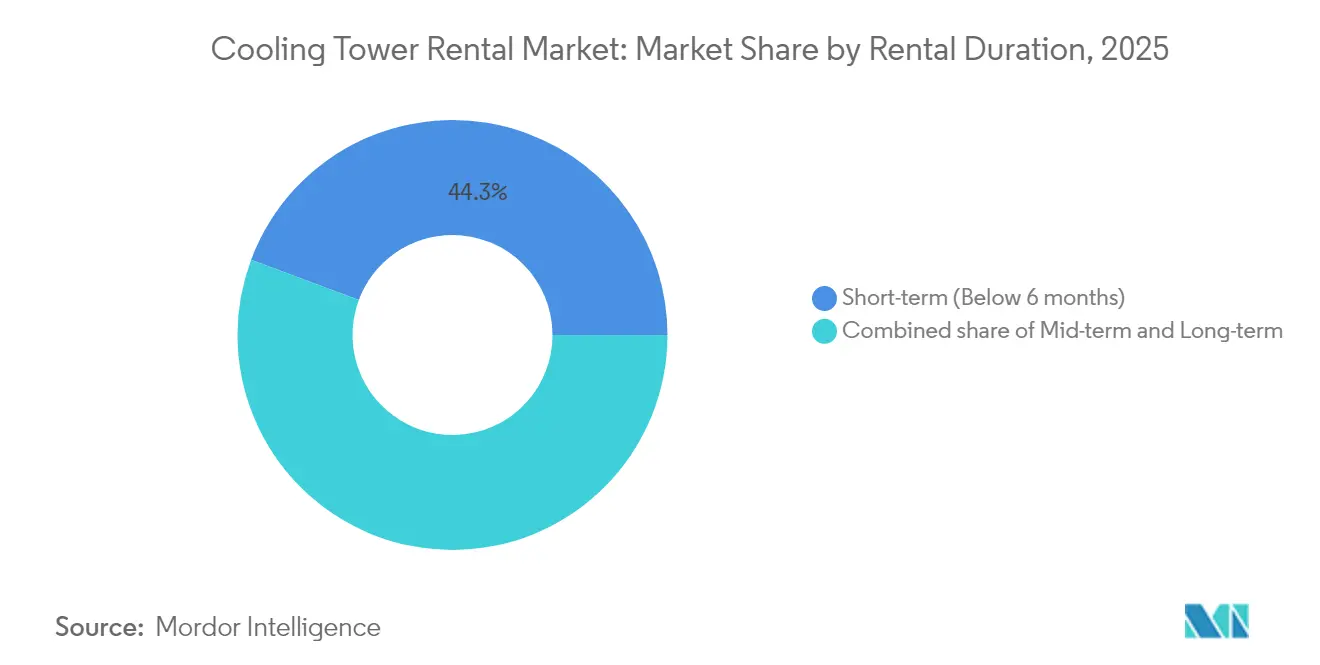

- レンタル期間別では、6ヶ月未満の短期契約が2025年の冷却塔レンタル市場の44.30%のシェアを獲得し、6〜24ヶ月の中期レンタルはCAGR 7.12%で拡大する見込みです。

- エンドユーザー産業別では、石油・ガスセクターが2025年の冷却塔レンタル市場規模の27.40%を占めましたが、データセンターは2031年にかけてCAGR 9.28%という最も高い成長率を記録する見込みです。

- 地域別では、北米が2025年の収益シェアの36.40%をリードし、アジア太平洋地域は2031年にかけてCAGR 10.02%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル冷却塔レンタル市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 産業用メンテナンス停止の頻度の増加 | +1.20% | 北米および欧州の産業拠点への集中を伴うグローバル | 中期(2〜4年) |

| 一時的な冷却冗長性を必要とするデータセンターの急速な建設拡大 | +1.80% | 北米およびアジア太平洋、欧州への波及 | 短期(2年以内) |

| 高効率レンタルタワーを優先するより厳しい環境規制 | +0.90% | 欧州および北米、先進アジア太平洋市場における早期導入 | 長期(4年以上) |

| 新興国における大規模イベントの急増による短期需要の拡大 | +0.60% | アジア太平洋および中東、カタール、アラブ首長国連邦、インドにおける拡大 | 短期(2年以内) |

| 中東、南欧、米国南西部での緊急冷却展開を引き起こす気候変動による熱波 | +0.80% | 中東、南欧、米国南西部への深刻な影響を伴うグローバル | 中期(2〜4年) |

| 設置時間とコストを削減するモジュール式プラグアンドプレイ設計 | +0.70% | 北米、欧州、先進アジア太平洋での早期拡大を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用メンテナンス停止の頻度の増加

ターンアラウンド期間の長期化により、特に石油化学・製油所ハブにおける一時的な冷却ニーズが増大しており、停止期間は現在8週間に及ぶケースもあります。レンタルパートナーシップにより、オペレーターはオーバーホール期間中の排熱信頼性を確保しながら、恒久的な設備投資支出を回避できます。製油所向け冷却の契約は、ある大手プロバイダーの産業収益の60%を占めるまでに拡大しており、緊急時のみの需要からの転換が進んでいます。水処理および現場技術者をバンドルするベンダーは、顧客が単一請求書サービスパッケージを好むため、更新率を高める傾向があります。このドライバーは、成熟経済圏における冷却塔レンタル市場のベースライン成長を下支えしています。

一時的な冷却冗長性を必要とするデータセンターの急速な建設拡大

ハイパースケールプロジェクトでは、永久チラーの発注が建設プロセスの後半に行われることが多く、その間3〜6ヶ月にわたってレンタルタワーがサーバー安全温度を維持します。アジア太平洋地域では2024年に1,622MWの新規ITロードが追加され、短期レンタルの需要が前例のない水準に達しました。レンタルフリートは可変速ファンと低GWP冷媒を統合しており、データセンターオーナーが立ち上げ段階においてサステナビリティ目標を達成できるようにしています。24時間リモートモニタリングを提供するプロバイダーは、24時間365日稼働する施設を運営する顧客の現場スタッフィングコストを削減します。これらの優位性により、レンタル冷却はデジタルインフラ整備における不可欠なブリッジ技術として位置付けられています。(1)クッシュマン&ウェイクフィールド、「世界のデータセンター市場比較2025」、cushmanwakefield.com

高効率レンタルタワーを優先するより厳しい環境規制

国家の排出規制およびレジオネラ菌管理規則により、固定式タワーのコンプライアンス管理が複雑化し、組み込みモニタリング機能を備えた一時的なソリューションへの移行が促進されています。米国環境保護庁(EPA)の有害大気汚染物質に関する基準により、工場は高効率ドリフトエリミネーターを装備したレンタルフリートの採用が促されています。ニューヨーク州では、冷却塔の義務的登録制度により、認定された水処理プロトコルを装備したレンタルユニットへの需要が高まり、物件オーナーは高コストな改修費用を節約できます。プロバイダーは、規定限度内で水質を維持するIoT対応投薬システムにより差別化を図っています。こうした動向は、冷却塔レンタル市場における最低限のパフォーマンス基準を着実に引き上げています。(2)米国環境保護庁「有害大気汚染物質の国家排出基準」epa.gov

設置時間とコストを削減するモジュール式プラグアンドプレイ設計

コンテナ型タワーは事前配線・事前配管の状態で納入され、現場での組み立て時間が3日から8時間未満に短縮されます。クイックコネクト式マニホールドはクレーン作業時間を削減し、これは密集したブラウンフィールドサイトにおける重要なコスト要因です。標準化されたスキッドはまた、国境を越えた再展開を容易にし、資産オーナーは季節的なピーク需要に対応するために資産を再配置できます。迅速な動員はアセットターンオーバーを向上させ、全体的なフリート稼働率と収益性を高めます。モジュール性に投資するベンダーは、持続的な効率上の優位性を獲得します。(3)SPXテクノロジーズ、「MDエベレスト冷却塔パンフレット」、spx.com

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 恒久的な設備と比較した場合の高い運営費 | -0.80% | コスト意識の高い新興市場においてより高い影響を受けるグローバル | 長期(4年以上) |

| 遠隔地における大規模タワーの物流上の複雑さ | -0.50% | グローバル、遠隔地の石油・ガスサイトおよび採掘場所への深刻な影響 | 中期(2〜4年) |

| 現場設置および水処理に必要な熟練労働力の不足 | -0.40% | 北米および欧州、先進アジア太平洋市場への波及 | 長期(4年以上) |

| 代替レンタルとしての空冷チラーに対する選好の高まり | -0.30% | 水資源の乏しい中東などの地域での早期導入を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

恒久的な設備と比較した場合の高い運営費

多くの新興市場では、低コストの労働力により固定式タワーのメンテナンス費用が低減されるため、レンタルの総費用は2年後に所有コストを上回ります。湾岸協力会議(GCC)の資本力のある石油化学オペレーターは、10年の事業期間を有するプロジェクトに対して所有を好む傾向があります。このコスト格差は、プロバイダーに対し、ランタイム費用を低減するエネルギー効率の高いモーターおよび自動投薬システムの開発を促しています。フリートのデジタル化により、技術者の出張回数も削減され、長期的なコスト格差が縮小しています。価格感応度の高い地域は引き続き選択的ユーザーにとどまり、複数年アプリケーションにおける冷却塔レンタル市場の普及を抑制しています。

遠隔地における大規模タワーの物流上の複雑さ

20MW超のタワーには、遠隔地の採掘現場では希少なマルチアクストレーラーと大型クレーンが必要です。貨物・リギング費用が設備費用の3倍に達することもあり、一部の坑口やレンタルは魅力を失います。プロバイダーは、大型道路許可証を回避するためにISOコンテナに収まるノックダウン式モジュールへの投資を進めています。しかし、国境を越えた出荷の調整は、依然として専門的な経験とローカルブローカーネットワークを必要とします。こうしたハードルは、潜在的な需要があるにもかかわらず、フロンティア地域での普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タワータイプ別:ハイブリッドの需要拡大の中で蒸発式システムが優位性を維持

蒸発式ユニットは2025年の冷却塔レンタル市場の65.40%を占め、これは数十年にわたる産業界での馴染みと優れた排熱効率を反映しています。政府が水使用量とプルームドリフトに関する規制を強化する中、ハイブリッドウェットドライモデルは2031年にかけてCAGR 8.35%で成長すると予測されています。

レンタルプロバイダーは、干ばつ傾向の高い地域に立地する製薬工場やデータホールのニーズに応えるため、ハイブリッドフリートを強化しています。ハイブリッド設計の冷却塔レンタル市場規模は、オペレーターが暑い季節に段階的に追加し、涼しい月に縮小できるモジュール式セルの恩恵を受けています。ドライタワーは、半導体製造工場など排水が制限される地域において引き続き重要な役割を果たしています。しかし、蒸発式システムは1メガワット当たりのコストにおいて引き続きコスト優位性を維持し、製油所のターンアラウンドおよび石油化学のデボトルネッキングにおける支配的地位を確保しています。サプライヤーは、可変周波数ドライブとドリフトエリミネーターのアップグレードを統合し、基本性能を犠牲にすることなく新たな効率基準を満たしています。

段階的な設計革新により、水資源管理と迅速な展開の両立が支援されています。伸縮式ファンスタックは輸送高さを低減し、州間輸送の運賃を削減します。複合材フィルメディアはサービスインターバルを延長し、薬品消費量を15%削減します。これらの運用上の優位性のバランスを取ることができるプロバイダーは、冷却塔レンタル市場全体で持続的なシェア維持に向けて有利な立場にあります。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

容量範囲別:ハイパースケールの牽引を受ける中規模コンフォートゾーン

5〜20MWの設備が2025年の冷却塔レンタル市場規模の42.60%を占め、この範囲が典型的な製油所ユニットおよびコロケーションデータホールと合致していることを反映しています。20MW超の契約はCAGR 7.55%で増加すると予測されており、ハイパースケールクラウドの展開と大型LNG端末のアップグレードに牽引されています。

マルチラックAIクラスターを持つ顧客は、持続的な高密度冷却負荷を必要とし、レンタルタワーバンクを新たな容量水準に押し上げています。ベンダーは、共通ヘッダー配管を持つ30MWクラスターにモジュール式セルをグループ化することで対応しており、これにより現場作業を3分の1削減しています。5MW未満のレンタルは食品加工ラインや商業HVACの改修に引き続き対応していますが、契約あたりの収益性には限界があります。

ハイパースケールの成長は、電力配分スキッドやリアルタイムSCADAポータルなどの付帯サービスも牽引し、プロバイダーのアカウント浸透度を深めています。このモメンタムはフリートミックスを再形成し、中規模ユニットを主要な産業メンテナンスサイクル向けに維持しつつ、より大型の重量物搬送モジュールへの設備投資予算をシフトしています。高容量の採用は、冷却塔レンタル市場内の収益ポテンシャルを拡大しながら稼働率比率を再バランスさせています。

レンタル期間別:戦略的な中期レンタルが勢いを増す

6ヶ月未満の契約が2025年において最大のシェア44.30%を維持しており、緊急停止や計画的なシャットダウンによるものです。6〜24ヶ月の中期レンタルはCAGR 7.12%で成長し、ユーザーが一時的な冷却をより広範な設備投資計画に組み込み始めていることを示しています。

データセンター開発業者は、コミッショニング遅延のヘッジとして12ヶ月契約を頻繁に締結します。特殊化学品メーカーは、恒久的な設備投資を伴わない柔軟な排熱を必要とする長期パイロットを計画します。このシフトにより、資産当たりの収益認識期間が延長され、プロバイダーの季節的な変動が安定します。2年超の長期レンタルは、恒久的なタワーが現実的でない遠隔地のパイプラインキャンプや契約された電力バージに対応するニッチ市場です。

サプライヤーは中期契約にIoTゲートウェイを装備し、振動および導電率データを送信することで、稼働率を99.5%以上に維持する予知保全を実現しています。このサービスオーバーレイはクライアントのロイヤルティを強固にし、スイッチングコストを高めます。したがって、中期の成長は冷却塔レンタル市場のキャッシュフローの耐久性に重要な影響を与えています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:データセンターの急増が加速する中で石油・ガスが支配

石油・ガスユーザーは2025年の冷却塔レンタル市場の27.40%を占め、製油所のシャットダウンおよびガス処理のデボトルネッキングに支えられています。データセンターは、AIおよびクラウドワークロードの急増に牽引され、2031年にかけてCAGR 9.28%という最も高い成長率を記録する見込みです。

化学・石油化学コンプレックスは、複数年にわたるメンテナンスサイクルと厳格なプロセス温度管理により安定した需要を確保しています。電力事業者は、特に電力網がより多くの再生可能エネルギーの変動性を取り込む中、熱波時の出力ピークを平準化するためにタワーをレンタルしています。高層商業ビルのHVACR管理者は、チラー交換時に入居者のダウンタイムを回避するためにレンタルユニットを採用しています。

データセンターオペレーターはエネルギー効率と水資源管理を優先しており、ベンダーは断熱冷却装置と組み合わせたハイブリッドタワーを供給し、水使用量を60%削減しています。バンドルされたテレメトリにより、コロケーション企業はハイパースケールテナントに環境指標を示すことができ、レンタルモデルがサステナビリティレポーティングの一環として定着しています。このエンドユーザーの再編成は、冷却塔レンタル市場の収益基盤を従来の炭化水素産業を超えて多様化させています。

地域分析

北米の収益支配は、ほとんどの産業地帯において同日タワー動員を可能にする成熟した物流回廊に起因しています。米国はフリート密度において第1位を占め、パーミアン盆地のガスプラントとバージニア州のデータセンター集積地帯の両方にサービスを提供しています。カナダの油砂アップグレーダーは春の雪解けメンテナンス期間にレンタルを好み、メキシコの自動車産業ベルトは設備増強に合わせた中期レンタルを選択しています。継続的な製油所の脱炭素化改修が5〜20MWの需要を支え、冷却塔レンタル市場における北米のリーダーシップを維持しています。

アジア太平洋の二桁のCAGRは、迅速なデータホール建設を必要とする国家ブロードバンドアジェンダとクラウドサービスのローカライゼーション政策に起因しています。中国の東数西算戦略は、より涼しい北部省にハイパースケールキャンパスを設置していますが、建設フェーズは依然としてコミッショニング遅延を埋めるレンタルタワーに依存しています。インドの再生可能エネルギー電力ITパークは、水使用量を制限するためにハイブリッドウェットドライユニットを採用し、日本の耐震基準は現場クレーンリフトを削減するモジュール式スキッドを優先しています。各国政府は大規模イベントを支援することもあり、短期レンタルの機会をさらに広げています。

欧州はドイツの産業改修と英国のエッジデータの展開を先頭に、より安定したペースで前進しています。より厳格なレジオネラ菌規制により、病院や商業不動産は恒久的なタワーの改修工事中にレンタルへの移行が促されています。南欧の熱波は電力網支援冷却における季節的なスパイクを引き起こし、オフバランスシートの需要を高めています。東欧は、タービンオーバーホール中にレガシー発電所のオンライン状態を維持するためにレンタルを活用し、冷却塔レンタル市場全体で越境したフリートの再展開効率を強化しています。

競合環境

市場構造は依然として中程度の分散状態にあり、上位5社が合計で収益の約42%を保有し、中程度の集中スコアをもたらしています。United Rentalsによる2025年のH&E Equipment Servicesの48億米ドルでの買収は、約64,000の資産を追加し、電力およびHVACに特化した部門を強化しました。Aggrekoは、燃料管理と冷却をバンドルすることで石油化学のターンキーサービスを拡大し、複数サイトの契約を獲得しています。Sunbelt Rentalsは地域企業を買収し、主要な産業クラスターから50マイル以内にデポを確保することで、競争力のある対応時間を維持しています。

技術パートナーシップがリーダーを差別化しています。Johnson ControlsはグローバルデータセンターソリューションズユニットをYORK磁気軸受チラーとレンタルタワーを統合して設立し、一時的な展開において最大40%のエネルギー節約を提供しています。SPX Technologiesは、水消費量を20%削減する複合材フィルの後付けキットを市場に投入し、サステナビリティ意識の高いデータテナントにアピールしています。小規模な地域プレーヤーは深い地元知識と柔軟な価格設定で競争力を維持し、スタジアムの改修や遠隔地の鉱山停止などの迅速対応プロジェクトを獲得しています。

デジタル能力が次の競争の場を形成しています。プロバイダーはエッジ設置の振動センサーを展開してクラウド分析に送り込み、10日前に軸受摩耗を予測することで計画外のダウンタイムを最小化しています。拡張現実サポートは現場トレーニングを加速し、熟練労働力のボトルネックを緩和しています。設備規模とデータインテリジェンスを融合させた企業は、冷却塔レンタル市場がパフォーマンスベースのサービス契約にシフトするにつれて競合他社を凌駕する態勢を整えています。

冷却塔レンタル業界リーダー

Aggreko plc

Caterpillar Inc.

United Rentals, Inc.

SPX Cooling Technologies, Inc.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Johnson Controlsは、特にハイパースケールプロジェクト向けに大規模データセンターへの特化した冷却ソリューションを提供する能力を強化するため、グローバルデータセンターソリューションズ組織を新設しました。

- 2025年1月:United Rentalsは、H&E Equipment Servicesの買収を48億米ドルで完了し、レンタルフリートに約64,000ユニットを追加するとともに、年間1億3,000万米ドルのコストシナジー達成を目指しています。この取引は2025年第1四半期に完了する予定です。

- 2024年12月:特殊HVACソリューションのフルサービスプロバイダーであるAirX Climate Solutions, Inc.は、冷却・加熱エアターンオーバーシステムを含む特殊HVAC製品およびソリューションの設計・製造大手であるPowrmatic USAを買収したと発表しました。

- 2024年6月:Johnson ControlsはYORK YVAMチラーを発表しました。このチラーは従来型チラーと比較してエネルギー消費量を40%削減し、現場での水使用を必要としません。

- 2024年5月:Sunbelt Rentalsは、合計8億4,560万米ドルに上る26件の買収のうちの一つとして、Rentalmax社の買収を完了しました。この買収は、設備レンタル市場におけるSunbeltのプレゼンス拡大を目的とした広範な戦略の一環です。

グローバル冷却塔レンタル市場レポートのスコープ

冷却塔レンタル市場レポートには以下が含まれます:

| 蒸発式 |

| ドライ |

| ハイブリッド(ウェットドライ) |

| 5MW未満 |

| 5〜20MW |

| 20MW超 |

| 短期(6ヶ月未満) |

| 中期(6〜24ヶ月) |

| 長期(24ヶ月超) |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| HVACR(商業ビル) |

| データセンター |

| パルプ・紙 |

| 食品・飲料 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| タワータイプ別 | 蒸発式 | |

| ドライ | ||

| ハイブリッド(ウェットドライ) | ||

| 容量範囲別 | 5MW未満 | |

| 5〜20MW | ||

| 20MW超 | ||

| レンタル期間別 | 短期(6ヶ月未満) | |

| 中期(6〜24ヶ月) | ||

| 長期(24ヶ月超) | ||

| エンドユーザー産業別 | 石油・ガス | |

| 化学・石油化学 | ||

| 発電 | ||

| HVACR(商業ビル) | ||

| データセンター | ||

| パルプ・紙 | ||

| 食品・飲料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

冷却塔レンタル市場の現在の規模はどのくらいですか?

冷却塔レンタル市場規模は2026年に14億7,000万米ドルであり、CAGR 5.98%に基づいて2031年までに19億7,000万米ドルに達する見込みです。

冷却塔レンタル市場をリードするタワータイプはどれですか?

蒸発式システムが65.40%のシェアでリードしており、ハイブリッドは2031年にかけてCAGR 8.35%で最も急速に成長しています。

なぜデータセンターはレンタル冷却の需要を押し上げているのですか?

ハイパースケールビルドは3〜6ヶ月のコミッショニングギャップにレンタルタワーを使用し、データセンター需要のCAGR 9.28%を2031年にかけて牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋は、大規模なデジタルインフラ投資と政府の支援政策により、CAGR 10.02%を達成すると予測されています。

レンタル期間はプロバイダーの収益にどのような影響を与えますか?

6〜24ヶ月の中期レンタルはCAGR 7.12%で成長しており、契約価値を延長し、ベンダーのフリート稼働率を安定させています。

冷却塔レンタル市場の主要プレーヤーは誰ですか?

United Rentals、Aggreko、Sunbelt Rentals、およびJohnson Controlsが、買収、特化したサービス、および技術統合型のサービスを通じてリードしています。

最終更新日: