極低温機器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 27.59 十億米ドル |

| 市場規模 (2031) | 37.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる極低温機器市場分析

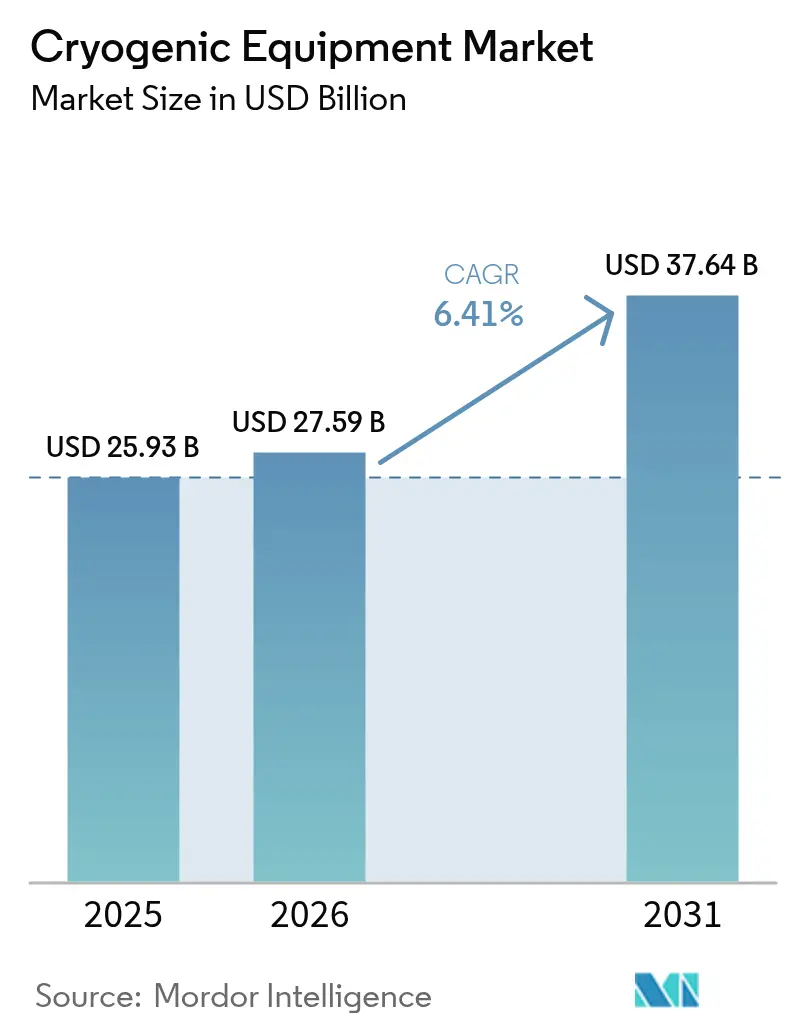

極低温機器市場規模は、2025年のUSD 259億3,000万から2026年にUSD 279億5,900万に成長し、2026年から2031年にかけてCAGR 6.41%で2031年までにUSD 376億4,000万に達すると予測されています。

現在の勢いは、LNGインフラ拡大、半導体グレードガス需要、量子コンピューティングの技術革新、およびグリーン水素液化への投資加速の影響を反映しています。北米およびアジア太平洋のプロジェクトパイプラインが近期成長を支え、宇宙探査および水素モビリティにおける長距離用途が中期的な見通しを広げています。新たなヘリウム、アルゴン、水素の生産能力が最近の供給不足を緩和するなか、供給側の再編が続いています。Chart Industries–Flowserveの統合交渉に代表される戦略的合併は、垂直統合とアフターマーケット能力を強化し、競争環境を補強しています。安全関連規制および高い資本集約度は依然として新規参入者の障壁となっていますが、既存メーカーは高まるコンプライアンス障壁とサービス収益を支える長期メンテナンスサイクルの恩恵を受けています。

主要レポートポイント

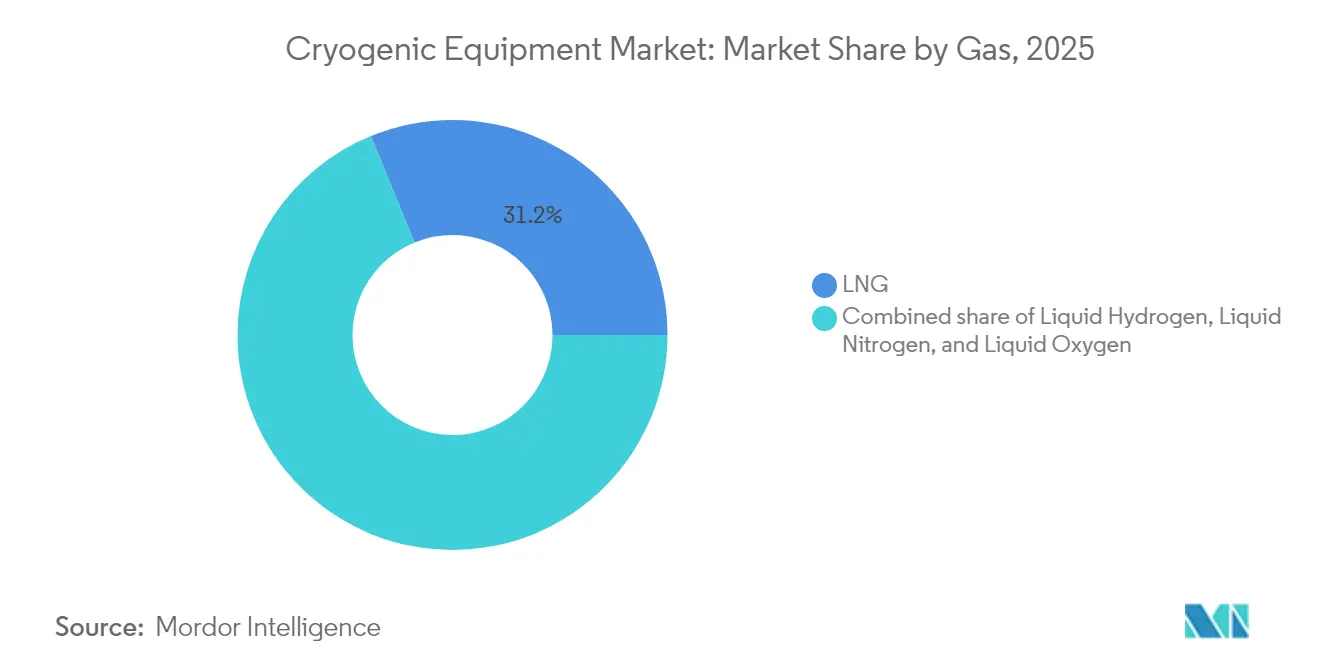

- ガス別では、LNGが2025年の世界の極低温機器市場シェアの31.20%を占めてトップとなりました。液体水素は2031年までにCAGR 9.95%で拡大する見込みです。

- 機器別では、タンクが2025年の世界の極低温機器市場において33.25%のシェアを占めました。ポンプは2026年から2031年にかけてCAGR 8.18%で前進すると予測されています。

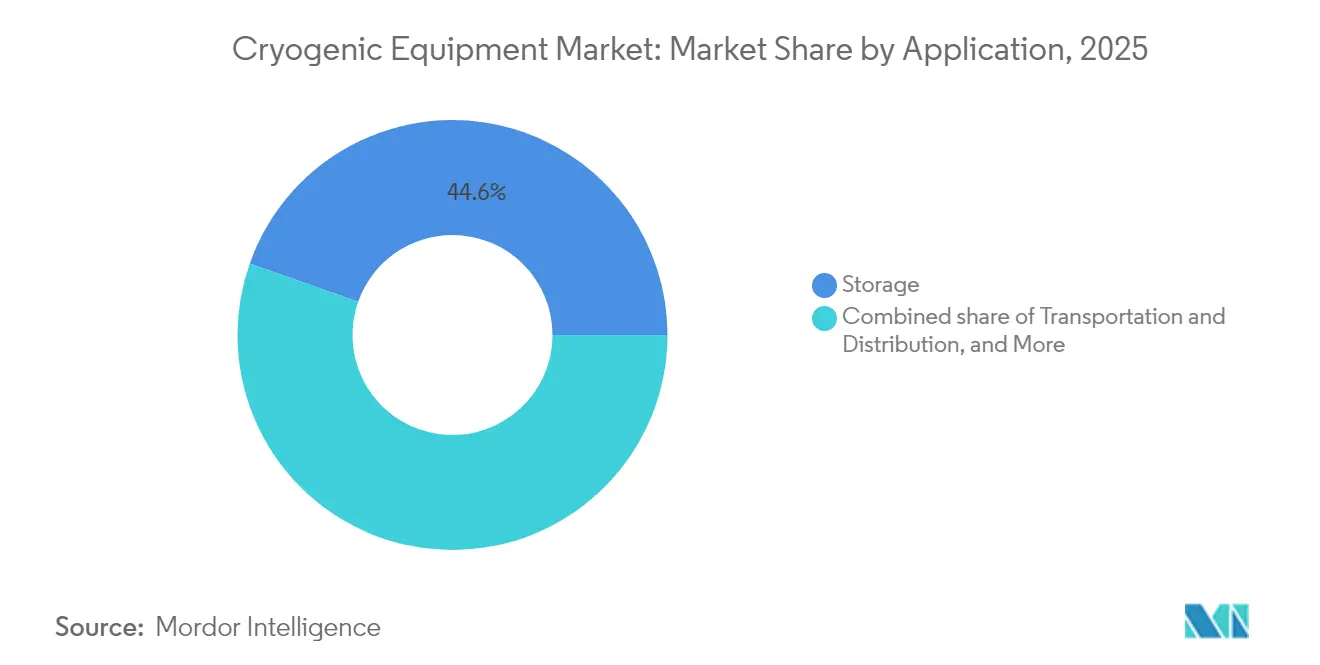

- 用途別では、貯蔵が2025年の世界の極低温機器市場規模の44.60%を占めました。輸送および流通はCAGR 7.69%で最も速い成長を示しています。

- エンドユーザー別では、石油・ガスが2025年に27.55%の収益を貢献し、電子機器・半導体は2031年までにCAGR 9.26%を記録しました。

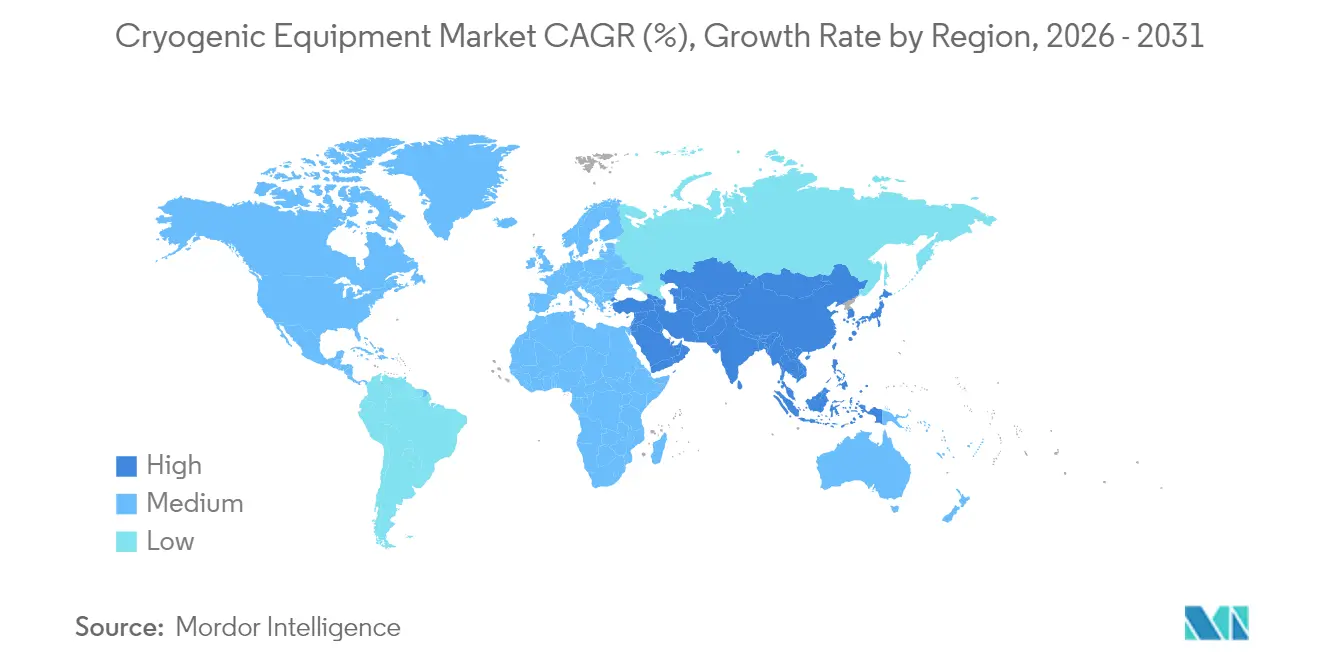

- アジア太平洋は2025年の世界の極低温機器市場シェアの42.30%を占め、同地域はCAGR 7.38%で2031年まで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

極低温機器市場の促進要因影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LNG取引の急増と小規模LNGインフラ | +1.80% | 世界規模;アジア太平洋および北米で最も顕著 | 中期(2〜4年) |

| 超高純度クライオジェンを必要とする半導体ファブの拡大 | +1.50% | 北米、アジア太平洋 | 短期(2年以内) |

| 宇宙打ち上げにおける極低温推進剤需要の成長 | +0.90% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| 量子コンピューティングおよび超伝導ユースケースの台頭 | +0.70% | 北米、欧州、一部のアジア太平洋ハブ | 長期(4年以上) |

| 医療用クライオセラピーおよびバイオロジクスのコールドチェーン物流の成長 | +0.60% | 世界規模;先進市場 | 中期(2〜4年) |

| グリーン水素液化プラントへの投資 | +1.20% | 欧州、北米、拡大する中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LNG取引の急増と小規模LNGインフラ

米国、カタール、東アフリカで稼働を開始した新規液化トレインが、タンク、熱交換器、およびボイルオフ再液化システムへの需要を高めています。Venture GlobalのPlaqueminesプラントは2024年に初の貨物を出荷し、建設スケジュールを短縮するミッドスケール技術を実証しました。カタールの北部ガス田拡張計画は2030年までに年間1億4,200万トンに達し、世界のLNG貿易の25%を占める位置付けです。LindeのOPTI-LNG™プラントに代表されるモジュール式システムは、ラテンアメリカおよびサブサハラアフリカのニッチなオフグリッド需要を支えています。(1)Linde AG、「OPTI-LNG™技術概要」、linde.com ターボブレイトンユニットへの記録的な受注は、航海損失を削減するメタン回収への船舶業界投資を示しています。欧州の一部の再ガス化ターミナルでは稼働率が50%を下回っており、画一的な増設には慎重さが求められ、グリーンフィールド投資よりも改修工事が促進される可能性があります。

超高純度クライオジェンを必要とする半導体ファブの拡大

CHIPS法によるUSD 300億のインセンティブが複数の米国メガファブを刺激し、10年以内に国内ヘリウム需要を4倍に拡大させます。Air Liquideはアイダホ州に再生可能エネルギーを統合したUSD 2億5,000万規模の超高純度窒素コンプレックスを建設し、MicronのDRAM(1-betaノード)ラインに対応しています。中国の輸入源転換はヘリウムの約90%をカタールから調達するようになっており、ISOタンクおよびリキッドライナーの海上物流を再編しています。5nm以下のノードサイズでは、許容不純物レベルが数兆分の一(ppt)まで低下し、高仕様の極低温精製スキッドへの需要が高まっています。局所化されたガスエコシステムにより、2030年までに半導体材料投入の60%が米国内で生産される可能性があり、世界の極低温機器市場の調達が加速しています。

宇宙打ち上げにおける極低温推進剤需要の成長

商業コンステレーションおよびアルテミス月面物流計画により、液体水素、液体酸素、および液体メタンの貯蔵要件が倍増しています。NASAの実験では、ゼロボイルオフタンクがアクティブミキシングとクライオクーラーを使用することで推進剤を年間42%節約できることが示されています。欧州宇宙機関(ESA)による蒸気シールド冷却の検証は、惑星間ミッションへの欧州サプライヤーの参入経路を提供しています。Graham Corporationのフロリダ州の新テストサイトは、20Kまでのポンプおよびバルブの特性評価を行い、国内の資格認定インフラを強化します。永久磁石浮上式移送ラインは伝導熱侵入を削減し、再使用型ロケット車両に重要なステージタイム窓を延長します。地上でのスピンオフにはハイブリッド電動航空向けの水素貯蔵が含まれ、世界の極低温機器市場のアドレス可能な領域を広げています。

グリーン水素液化プラントへの投資

Air Liquideのネバダ州サイトは日産30トンを供給し、カリフォルニア州全体で4万台以上の燃料電池車をサポートしています。(2)Air Liquide、「ターボブレイトン受注が新記録を更新」、airliquide.com Plug Powerのルイジアナ州プラントは2025年4月に稼働を開始し、北米の生産能力を日産40トンに引き上げ、USD 3/kg未満での電解水素経済性を実証しています。Chart IndustriesはElement ResourcesのLancasterハブに液化装置を供給し、年間2万トンを目標としており、OEM機会の多様性を示しています。欧州は2030年までに国内で年間1,000万トンの水素生産を計画しており、少なくとも310GWの電解槽建設と日産1〜3トンの分散型液化装置への広範な需要を意味します。LNG・水素複合バースは二用途タンクとバルブを必要とし、改修対応設計における世界の極低温機器市場のポテンシャルを拡大しています。

極低温機器市場の抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストと複雑な設置 | -1.20% | 世界規模;新興市場で顕著 | 短期(2年以内) |

| ヘリウムの供給不足と価格変動 | -0.80% | 世界規模;アジア太平洋および北米 | 中期(2〜4年) |

| 規制上の遅延を引き起こす安全リスク | -0.60% | 世界規模;先進国市場でより厳格 | 中期(2〜4年) |

| 極低温技術に精通した労働力の不足 | -0.40% | 世界規模;新興経済圏で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストと複雑な設置

大規模LNGまたは空気分離ユニットは市場リーダーにとって年間USD 50億以上の設備投資を伴い、小規模参入者を遠ざけています。熱交換器の製造だけでプラント予算の30%を占める可能性がありますが、効率が1%向上するごとにコンプレッサーエネルギーが5%節約されます。ADNOCのルワイスプロジェクトは、コミッショニング前のEPC額がUSD 55億に達し、資金調達の障壁を示しています。NFPA 59AおよびASMEコードへの準拠はスケジュールを数ヶ月延長し、専門的な検査を必要とします。欧州ガス協会のガイドラインはさらに設計の複雑さとオペレーターのカリキュラムを増加させます。その結果、改修最適化がグリーンフィールド建設を上回ることが多く、世界の極低温機器市場の即時受注を抑制しています。

ヘリウムの供給不足と価格変動

米国の備蓄段階的廃止を受けて、2023年には価格がUSD 14/m³でピークに達し、MRI設備と半導体ファブに圧力をかけました。カタールが最大の供給国となり、中国の輸入の90%をカバーしています。ロシアのアムールガス処理プラントが新たな供給量を加えていますが、地政学的リスクは継続しています。クローズドループ回収キオスクと小規模精製スキッドにより、ファブは消費量を最大30%削減できます。北米およびタンザニアでの探査は将来の多様化を示唆していますが、市場へのパイプラインは依然として高コストです。したがって、価格変動は世界の極低温機器市場の調達サイクルに不確実性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

極低温機器市場セグメント分析

ガス別:

LNGの優位性が水素加速に挑戦されるLNGは2025年の世界の極低温機器市場シェアの31.20%を占め、PlaqueminesのBCF/d(1日あたり26億立方フィート)の生産能力とカタールの拡大軌道に支えられています。しかし、液体水素はPlug PowerのルイジアナラインとAir Liquideのネバダユニットを背景にCAGR 9.95%で成長しています。欧州が年間1,000万トンの目標を達成すれば、水素液化装置の世界の極低温機器市場規模は2031年までにUSD 31億8,000万を超える可能性があります。ヘリウムとアルゴンはニッチながらも戦略的であり、半導体グレードのアルゴンはリソグラフィの成長に乗り、ヘリウム不足はリサイクルスキッドへの注目を強めています。多様化した受注には再使用型ロケット向けのメタンタンクや植物性タンパク質加工業者向けの液体窒素冷凍庫が含まれており、エンドユーズの多様化が拡大していることを示しています。

セグメントの競争的焦点は、ガス種間での切り替えが可能なモジュール式・高柔軟性プラントへとシフトしています。Chart Industriesのプラグアンドプレイ水素モジュールはこの収束を体現しており、LNG訓練を受けた製造者が最小限の改修で水素分野に転換できるようにしています。北米とアジア太平洋が市場を支配していますが、欧州のグリーンディール資金はミッドスケールのグリーン水素液化装置の需要を支えています。マイクロエレクトロニクス契約において、一桁pptレベルの汚染制御を実証できるサプライヤーが価格プレミアムを獲得しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

機器別:

タンクの安定性とポンプのイノベーションタンクは2025年の世界の極低温機器市場規模において33.25%のシェアを占め、250m³に近づくフルコンテインメントLNG貯蔵と航空プロトタイプにおける高圧複合シリンダーへの需要に支えられています。ポンプ収益は最速のCAGR 8.18%で拡大しており、DoverによるCryogenic Machinery Corp買収が低NPSH(正味吸込みヘッド)遠心設計をポートフォリオに加えることで促進されています。

熱交換器のアップグレードが製油所改修工事を支配しており、熱力学的効率が1%向上するとコンプレッサーエネルギーが5%節約されます。バルブメーカーは予知保全のためにデジタルツインを活用し、ユニット販売が横ばいになっても安定したアフターマーケット収益を獲得しています。計装需要は安全自動化と連動して増加しており、SIL-3認定センサーが入札のベースラインとなっています。磁気浮上式移送ラインの台頭は摩擦損失を排除し、宇宙グレードパイプラインの長サイクル受注への道を補助コンポーネントの専門家に開きます。

用途別:

貯蔵のリーダーシップが輸送の混乱に直面貯蔵は2025年の世界の極低温機器市場規模の44.60%を占め、LNG、酸素、窒素のサプライチェーン全体にわたるバルクタンクの普遍性を反映しています。水素モビリティとISO LNGコンテナ取引の拡大に伴い、輸送機器はCAGR 7.69%で加速しています。米国西海岸のトラッキングコリドーは2030年までに4万台以上の燃料電池車を見込んでおり、20K以下の評価を受けたポリウレタン断熱トレーラーを必要としています。

処理・液化機器はグリーン水素電解槽の普及とともに成長し、再ガス化需要は欧州において稼働率が50%を下回る中で伸び悩んでいます。量子チップ向け希釈冷凍機はボリュームではニッチですが、プレミアムマージンを生み出し、1セット当たりUSD 100万以上の価格がつくこともあります。ターボブレイトン受注を先導とする海上ボイルオフ再液化装置は、特定の用途上の課題が急速な機器採用を促進することを示しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

エンドユーザー産業別:

石油・ガスの成熟と電子機器の急増のコントラスト石油・ガスは2025年においても収益の27.55%を供給していますが、将来的な成長はCAGR 9.26%で拡大する電子機器クラスターに傾いています。Micron、Samsung、SK Hynixの増産は、オンサイトの空気分離とポイント・オブ・ユース精製を必要とし、複数年にわたるガス供給・機器契約を確定させています。エネルギー転換の分野では、発電および重輸送向けの水素とLNGが採用され、新たなピークシェービングと衛星再ガス化プロジェクトをもたらしています。食品加工では液体窒素フラッシュ冷凍が植物性タンパク質の食感を保護し、医療分野ではFDAの厳格な規則に基づいた自己細胞療法を支援するためにクライオバンクがアップグレードされています。宇宙観光フライトの増加とともに宇宙航空需要が急増しており、地上支援には急速冷却フィルスタンドとゼロボイルオフパッドが必要です。

地域分析

アジア太平洋地域の極低温機器市場

アジア太平洋地域は2025年の世界極低温機器市場において42.30%のシェアを維持しており、これは中国の29か所の稼働中LNGターミナルおよび39か所の建設中ターミナルによるものです。インドが再ガス化能力を拡大し、韓国が米国の半導体サプライチェーン同盟を深化させる中、地域CAGRは7.38%を維持しています。数量ベースでは、中国の設備稼働率が2030年までに43%まで低下する可能性があるものの、タンクの改修および安全改修工事がアフターマーケット需要を支えています。

北米の極低温機器市場

米はCHIPS法に基づく半導体工場およびLNG輸出の恩恵を受けています。2028年までに、米国は21.2 bcf/dの液化能力を見込んでおり、大型貯蔵タンクおよびコールドボックスの受注を下支えしています。同時に、ルイジアナ州の水素回廊は、メタンおよび水素の両方に対応可能なツインサービスバルブを供給する地元OEMを有利な立場に置いています。カナダの新興ヘリウムプロジェクトは、極低温分離スキッドの調達をさらに拡大させています。

EMEA・南米の極低温機器市場

欧州は2024年上半期に前年比20%減というガス需要の落ち込みに直面しているものの、引き続きターミナルの稼働を開始しており、稼働率低下リスクが高まっています。同大陸の水素戦略は年間1,000万トンの生産を目標とし、電解槽と連結した液化装置への設備投資を促進しています。EU圧力機器指令などの規制はコンプライアンスコストを引き上げる一方で、既存事業者を保護しています。中東・アフリカ地域はADNOCのルワイスおよびQatarEnergyプロジェクトにおける低炭素LNGを活用しており、南米ではブラジルに浮体式再ガス化ユニットが追されています。各地域が独自の促進要因と制約を世界極低温機器市場の成長軌道に反映させています。

競争環境

世界の極低温機器市場は中程度の集中度を示しているが、統合の速度は上昇しています。Chart IndustriesとFlowserveの全株式交換合併は、ポンプ、バルブ、貯蔵容器の合算収益の約20%を捕捉するUSD 190億規模の事業体を創出し、2027年までにUSD 3億のコスト相乗効果を目標としています。DoverによるCryogenic Machinery Corp買収はポンプセグメントを強化し、空気ガス大手への長期供給を確保します。Alfa LavalによるFives Energy Cryogenicsの2億ユーロ買収は水素とCO₂回収ラインへの展開を拡大しています。

技術差別化が主要なレバーとして浮上しています。Air Liquideのターボブレイトン再液化装置が海上改修工事を支配し、HeLIUM CryogenicsのスターリングマイクロクーラーはQuantum Labの入札を獲得しています。NikkisoがドイツのJapanese製造能力を倍増させる計画は、OEMが貿易摩擦を乗り越え、リードタイムを短縮するために地域拠点を拡大していることを示しています。オペレーターが予知保全をアウトソーシングするにつれてサービス収益が上昇しており、ChartのNordic Service Center買収がこのトレンドを反映しています。

新規参入者は量子、マイクロLNG、医療用クライオセラピーなどのニッチセグメントに引き寄せられており、従来の規模の経済よりも市場投入までの時間とIPの機敏性が重視されます。既存企業はベンチャー投資と共同開発協定で対応し、混乱を先取りしようとしています。統合と専門化の融合が世界の極低温機器市場の競争的チェス盤を特徴づけています。

極低温機器産業リーダー

Linde plc

Emerson Electric Co.

Beijing Tianhai Industry Co Ltd

Cryofab Inc

Chart Industries, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた極低温機器市場の企業

- Linde plc

- Air Liquide

- Chart Industries Inc.

- Air Products & Chemicals Inc.

- Cryofab Inc.

- Beijing Tianhai Industry Co. Ltd.

- Emerson Electric Co.

- Honeywell International Inc.

- Sumitomo Heavy Industries Ltd.

- McDermott International Ltd.

- Flowserve Corporation

- HEROSE GmbH

- Wessington Cryogenics

- Cryostar SAS

- IHI Corporation

- Kawasaki Heavy Industries Ltd.

- INOXCVA

- Taylor-Wharton

- Fives Group

- Peters Shipyards

極低温機器市場における最近の業界動向

- 2025年6月:Chart IndustriesとFlowserveが全株式交換合併を行い、約USD 190億の評価額を持つ統合事業体が設立され、年間USD 3億のシナジーを目標としています。

- 2025年4月:Plug PowerとOlinの合弁会社Hidrogeniが、ルイジアナ州セントガブリエルで日産15トンの水素液化プラントを稼働させ、Plug Powerの総水素生産能力を日産40トンに大幅に増加させました。

- 2025年1月:DoverのPSG部門がCryogenic Machinery Corp(Cryo-Mach)を買収し、極低温ポンプ市場でのプレゼンスを拡大しました。Cryo-Machは工業ガス向けの極低温遠心ポンプ、メカニカルシール、アクセサリーを専門としています。

- 2024年8月:Nikkiso Clean Energy & Industrial Gases Groupがドイツのヴルツェンにおける製造業務を拡張し、欧州の生産能力を倍増させます。

世界の極低温機器市場レポートのスコープ

極低温機器市場レポートの内容:

セグメンテーションの概要

| 液体窒素(LIN) |

| 液体酸素(LOX) |

| 液体アルゴン |

| 液体ヘリウム |

| 液体水素(LH₂) |

| LNG(メタン) |

| タンク(極低温貯蔵タンク、デュワー瓶およびシリンダー、ISOおよびロードタンクコンテナ) |

| ポンプ |

| 熱交換器 |

| バルブおよびレギュレーター |

| 計装・制御 |

| 補助機器(移送ライン、コールドボックスなど) |

| 貯蔵 |

| 輸送および流通 |

| 処理および液化 |

| 再ガス化 |

| 研究開発・実験室 |

| 石油・ガス(上流、中流、LNG) |

| エネルギー・電力(グリッドスケール貯蔵、SMR、H₂) |

| 化学・石油化学 |

| 食品・飲料 |

| 医療・ライフサイエンス |

| 電子機器・半導体 |

| 航空宇宙・防衛 |

| その他(海運、冶金・金属加工) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| ガス別 | 液体窒素(LIN) | |

| 液体酸素(LOX) | ||

| 液体アルゴン | ||

| 液体ヘリウム | ||

| 液体水素(LH₂) | ||

| LNG(メタン) | ||

| 機器別 | タンク(極低温貯蔵タンク、デュワー瓶およびシリンダー、ISOおよびロードタンクコンテナ) | |

| ポンプ | ||

| 熱交換器 | ||

| バルブおよびレギュレーター | ||

| 計装・制御 | ||

| 補助機器(移送ライン、コールドボックスなど) | ||

| 用途別 | 貯蔵 | |

| 輸送および流通 | ||

| 処理および液化 | ||

| 再ガス化 | ||

| 研究開発・実験室 | ||

| エンドユーザー産業別 | 石油・ガス(上流、中流、LNG) | |

| エネルギー・電力(グリッドスケール貯蔵、SMR、H₂) | ||

| 化学・石油化学 | ||

| 食品・飲料 | ||

| 医療・ライフサイエンス | ||

| 電子機器・半導体 | ||

| 航空宇宙・防衛 | ||

| その他(海運、冶金・金属加工) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の極低温機器市場の現在の規模はどのくらいですか?

世界の極低温機器市場規模は2026年にUSD 279億5,900万に達し、2031年までにUSD 376億4,000万に成長する見込みです。

最も急成長しているガスセグメントはどれですか?

液体水素は、大規模グリーン水素液化装置が稼働を開始するなか、2031年までCAGR 9.95%で最速の拡大を記録しています。

ポンプが他の機器カテゴリーよりも速く成長している理由は何ですか?

専門的な極低温ポンプは効率向上とDoverによるCryogenic Machinery Corp買収のような統合動向の恩恵を受け、CAGR 8.18%の予測となっています。

どの地域が需要をリードしていますか?

アジア太平洋が先頭に立ち、積極的なLNGターミナル建設と半導体製造投資により2025年の世界の極低温機器市場シェアの42.30%を占めています。

安全規制は将来のプロジェクトにどのような影響を与えますか?

NFPA 59AやEU圧力機器規則などの厳格なコードは承認タイムラインを延長し、コンプライアンスコストを引き上げ、経験豊富なサプライヤーの優位性を強化しています。

最終更新日: