極低温ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.63 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる極低温ポンプ市場分析

2026年の極低温ポンプ市場規模はUSD 26.3億と推定され、2025年の価値USD 25.0億から成長し、2031年の予測はUSD 33.7億を示しており、2026年から2031年にかけて5.10%のCAGRで成長しています。

LNG基地の建設加速、水素経済インフラ、および量子コンピューティングや商業宇宙飛行などのディープテクノロジーの応用が設備需要を下支えしています。クリーン燃料に対する政策支援の高まりと、ボイルオフを低減し流量効率を向上させる技術改善が、エンドユーザーに対して予定されたライフサイクルよりも早期に従来のポンプを交換するよう促しています。サプライヤーは、より大型のインペラ設計、統合された状態監視、およびブラウンフィールドおよびグリーンフィールドサイトへの迅速な設置に対応したモジュール式スキッドで対応しています。同時に、企業買収により知的財産の集約が進み、グローバルベンダーはLNG、液体水素、および特殊ガスのバリューチェーン全体にわたる完全な極低温流体処理パッケージを提供できるようになっています。

主要レポートのポイント

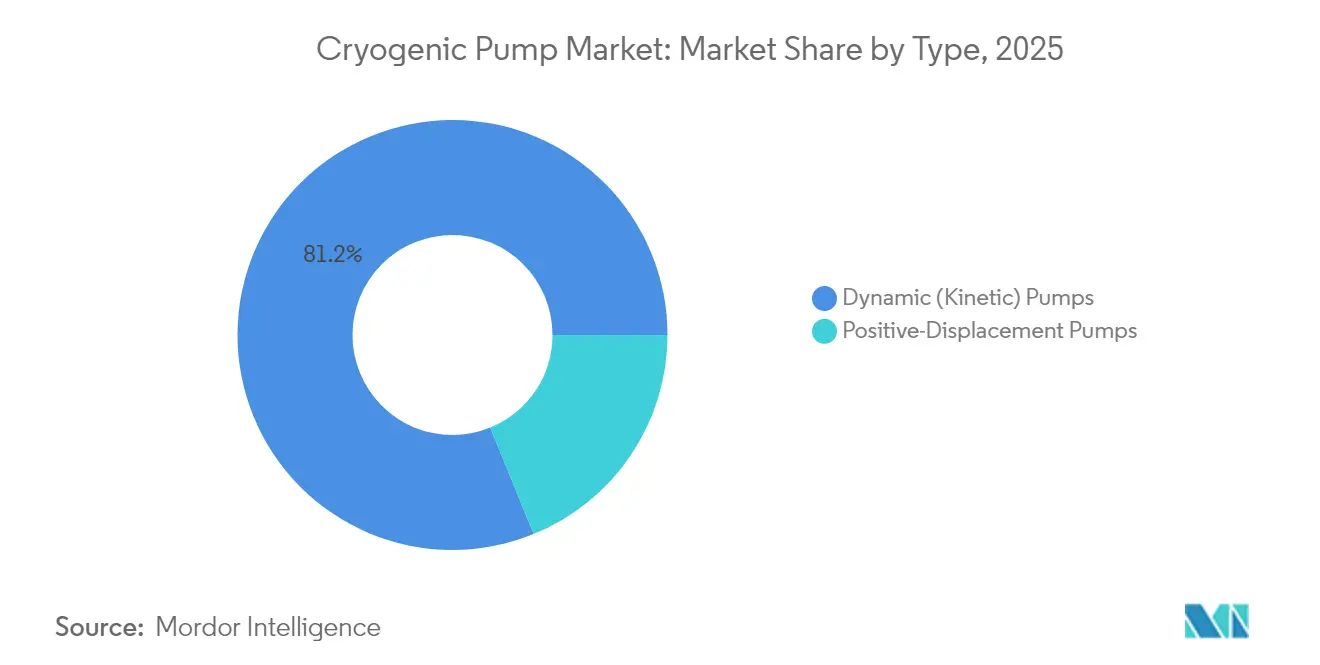

- タイプ別では、動的(動力学的)設計が2025年の極低温ポンプ市場シェアの81.16%を占め、容積式ユニットは2031年までに5.62%のCAGRで推移しています。

- 極低温ガス別では、LNGが2025年の極低温ポンプ市場規模の26.95%を占め、水素は2031年までに8.55%のCAGRで拡大すると予測されています。

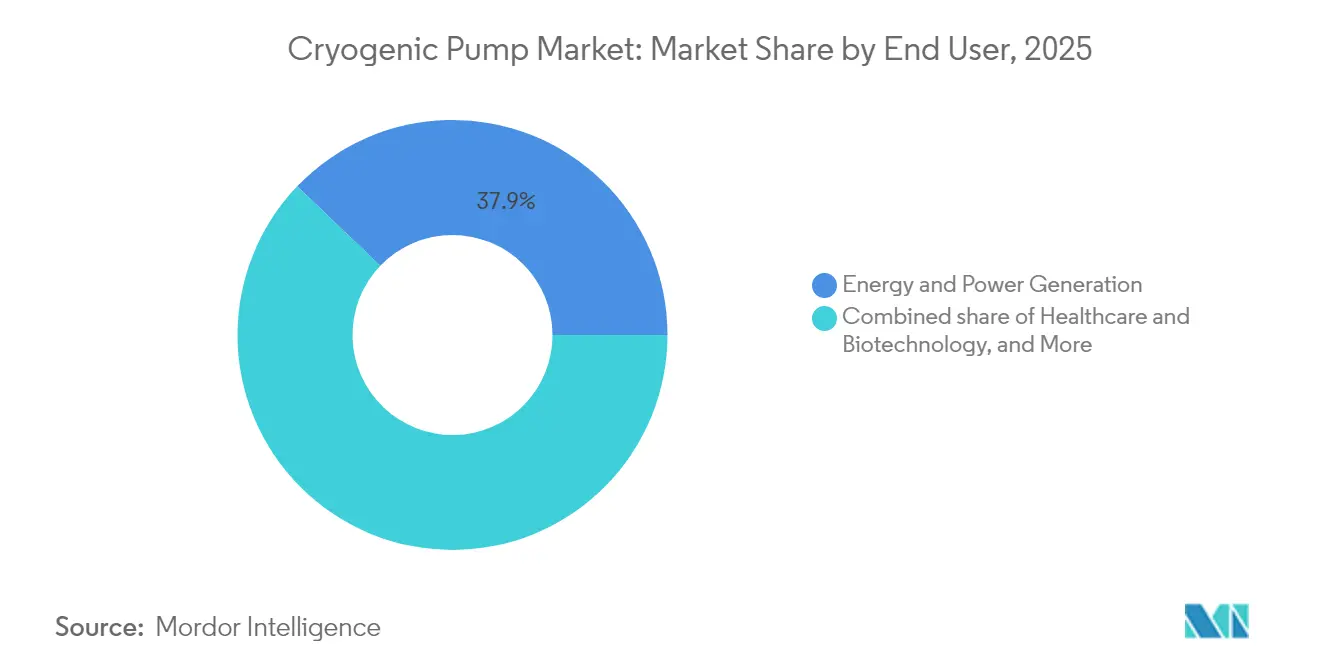

- エンドユーザー別では、エネルギーおよび発電が2025年に37.85%の売上シェアでリードし、ヘルスケアおよびバイオテクノロジーは2031年までに6.32%のCAGRで成長する見込みです。

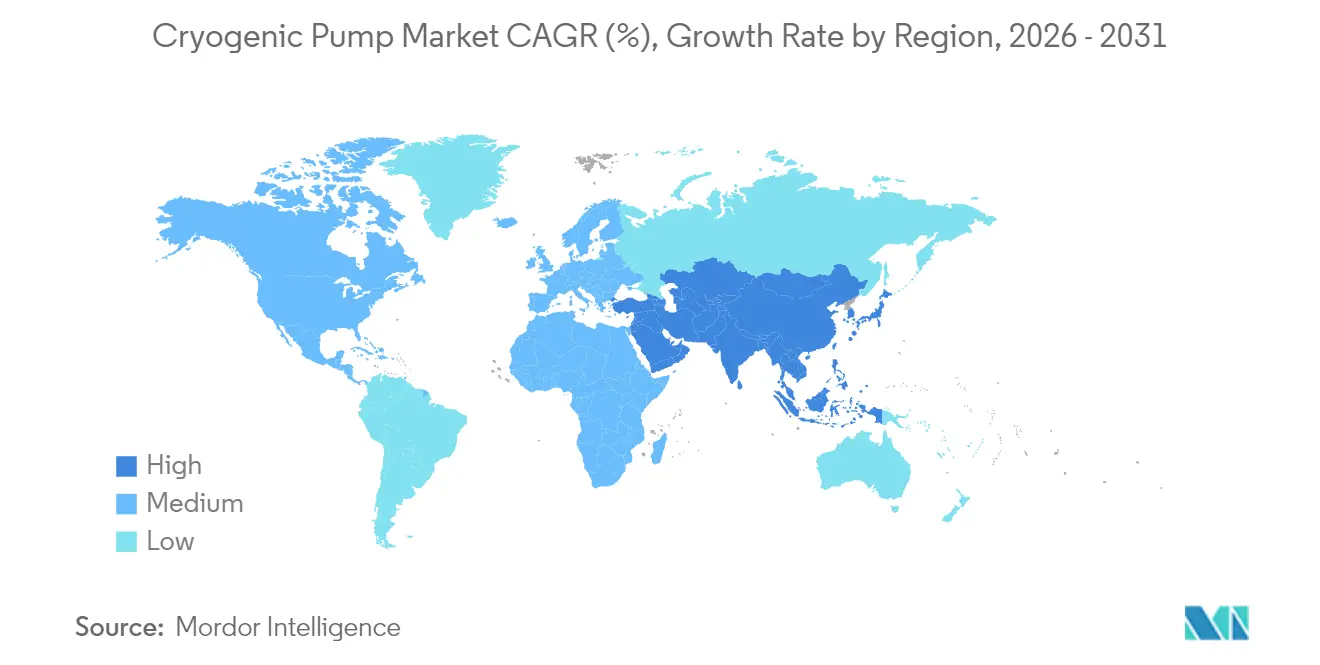

- 地域別では、アジア太平洋が2025年の極低温ポンプ市場シェアの37.92%を占め、2031年までに5.38%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル極低温ポンプ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) % CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| LNG インフラ投資の急増 | 1.2% | アジア太平洋および北米での早期利益を伴うグローバル | 中期 (2〜4年) |

| ヘルスケアおよび半導体ファブからの 産業用ガス需要の増大 | 0.9% | APACが中核、北米およびEUへの波及 | 短期 (≤ 2年) |

| グローバル水素経済の拡大 | 1.1% | EU、日本、韓国に集中するグローバル | 長期 (≥ 4年) |

| OECD諸国における老朽化した空気分離装置の 更新 | 0.7% | 北米およびEU、選択的APACマーケット | 中期 (2〜4年) |

| ハイパースケール量子コンピューティング データセンター向け極低温ポンプ | 0.6% | 北米、EU、中国 | 長期 (≥ 4年) |

| 商業宇宙打ち上げ推進剤 処理要件 | 0.5% | 北米、EU、インド、中国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

LNGインフラ投資の急増

2025年から2030年の間に年間約2,900億m³の新規LNG輸出能力が稼働予定であり、これは業界史上最大の波となっています。プラカミンズ、コーパスクリスティステージ3、カタールのノースフィールドイーストなどのプロジェクトが、−162°C対応のポンプに対する大量需要を支えています。欧州では、シュターデ基地が迅速な船舶から陸上への移送に対応した多段遠心ユニットを必要とする24万m³の貯蔵タンクを2基保有しています。Nikkisoを含むベンダーはオーバーホールサイクルを短縮するため欧州サービスハブを開設しており、プロセスライセンサーは可変速ドライブを統合して消費電力を最大7%削減しています。契約バックログは、99%を超える可用性閾値を保証する長期サービス契約のもとで確定されつつあります [1]国際エネルギー機関、「ガス市場レポート—2025年第1四半期」、iea.org。

ヘルスケアおよび半導体ファブからの産業用ガス需要の増大

ヘリウム需要はMRIの設置と2nmの半導体ノードへの移行によって2035年までに倍増すると予測されており、超高純度環境が必要とされています。米国のCHIPS法はUSD 300億を新規ファブに投入し、EPCファームが窒素、アルゴン、およびヘリウム供給システムをターンキー極低温ポンプスキッドと組み合わせる動機付けとなっています。精密ダイアフラムポンプは、ISO 14644-1クラス1クリーンルーム基準を満たすオイルフリー供給を保証します。アジアでは、台湾、韓国、および中国本土でのウェーハ製造能力の増強が、25バールの吐出圧力でヘリウムを再循環させ、従来のループと比較してガス損失を15%削減する高揚程往復ポンプの発注を促進しています [2]米国低温学会、「ヘリウム展望2025」、cryogenicsociety.org。

グローバル水素経済の拡大

圧縮ガスに対する液体水素の密度優位性が、大型モビリティおよび長期エネルギー貯蔵開発者を引き付けています。グローバルの液化能力は2024年に358.9 t/日に達し、米国とカナダが生産量の85%を保有しています。日本のEbara Corporationは、世界初のフルスケールLH₂ポンプ試験センターにUSD 160億を投資し、ISO 21013-1規格に従って−253°Cでコンポーネントを検証しています。同時に、中国は2020年以来3つの国家LH₂規格を発行し、128の燃料補給ステーションを展開しており、密集した都市の給油所に適合するコンパクトな垂直インライン型ポンプへの地域需要を加速させています。米国の政府支援による水素ハブはインフラにUSD 70億を割り当て、ポンプ設備投資のリスクを軽減する複数年にわたる引き取りを保証しています [3]Ebara Corporation、「Ebaraが液体水素試験センターを開設」、ebara.co.jp。

OECD諸国における老朽化した空気分離装置の更新

欧州と北米の空気分離装置の40%以上が2005年以前に稼働しました。ドイツのFLEXASUのような改修プログラムは、より厚いパイプラインの壁、改善された断熱材、および追加の極低温ポンプによって固有電力を8%削減できることを示しています。変動価格制の電力市場は柔軟な設備を評価するため、運営者は2速モータードライブと予知保全ソフトウェアを設置してオフピーク時間帯に生産をシフトさせています。Lindeの最近のEUR 1億の中国空気分離装置は、デジタルツインを組み込み、予期せぬダウンタイムを30%削減し、水中ポンプの平均オーバーホール間隔を60,000時間に延長するというこのアプローチを反映しています [4]Linde Engineering、「FLEXASUリトロフィットプロジェクト概要」、linde.com。

制約の影響分析*

| 制約 | (〜) % CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い 設備投資および保守の複雑さ | -0.8% | グローバル | 短期 (≤ 2年) |

| LNG 価格変動によるプロジェクト延期 | -0.6% | アジア太平洋、中東に集中するグローバル | 短期 (≤ 2年) |

| 特殊合金の サプライチェーン不足 | -0.4% | 北米、EUで深刻な影響を受けるグローバル | 中期 (2〜4年) |

| 船舶燃料としてのアンモニアに関する 規制の不確実性 | -0.3% | 主要な海運ルートに焦点を当てたグローバル | 長期 (≥ 4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資および保守の複雑さ

水中極低温ポンプスキッドはLNGトレインの設置コストの4〜6%を占める場合があり、米国機械学会(ASME)セクションIXの認定を受けた溶接工は2021年以来20%を超える賃金プレミアムを要求しています。請負業者の倒産によって引き起こされたゴールデンパスLNGプロジェクトの遅延は、予算上のリスクを浮き彫りにしています。さらに、ポンプ修理には世界中のわずかなサービスセンターしか保有していない専門的な工具が必要であり、修理期間が延びています。地政学的緊張によって悪化した極低温鋼およびインコネルへの関税が材料費を押し上げており、運営者は供給リスクを償却するベンダー管理在庫プログラムの交渉を余儀なくされています。

LNG価格変動によるプロジェクト延期

アジアのスポットLNGは2024年のピーク時にUSD 52/MMBtuを超え、米国湾岸での新規液化の最終投資決定を停滞させました。欧州の非自由貿易協定輸出承認の一時停止は、ポンプ受注の見通しを損なうスケジュールの不確実性をもたらし、見込みのある買い手は市場のシグナルが安定するまで調達を延期するよう仕向けられています。同様の躊躇が中東の大型プロジェクトにも影響を与えており、引き取り契約には現在、EPC動員の早期化を妨げる価格再交渉条項が含まれています。ポンプメーカーは見積もりの有効期間を延長し、利益率を守るために通貨ヘッジ条項を追加していますが、受注サイクルは依然として長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:動的ポンプが効率優位性により主導

動的(動力学的)設計、主に遠心式モデルは、限られた可動部品で高い体積流量を提供するため、2025年の極低温ポンプ市場の81.16%を支配しました。LNG基地では、−162°CでのNPSH要件を最小化するオープンボリュートアーキテクチャを持つ軸受間遠心ポンプが好まれます。このセグメントは、アジアおよび欧州全体で再ガス化能力が加速する中でリーダーシップを維持すると予測されています。一方、容積式技術は、流量安定性が能力を上回る精密計量および高圧水素サービスに対応しています。これらのユニットは、モビリティおよび分散電力向けの液体水素配送ネットワークの成長に後押しされ、5.62%のCAGRを記録すると予測されています。

遠心式モデルはキャビテーションを低減する蒸気回収ラインを統合し、オーバーホール間隔を60,000時間以上に延長します。軸流型バリアントは、差圧が小さいピークシェービングLNG送出を対象としています。混流ポンプは浮体式貯蔵再ガス化ユニット向けのハイブリッド性能を提供します。容積式カテゴリの往復ポンプは、炭化水素汚染を制限するオイルフリーのピストンリングを採用しており、燃料電池グレードの水素における主要指標となっています。スクリューポンプは冶金用アルゴンサービスにおける連続運転をサポートし、ダイアフラムポンプは3nm半導体ウェットベンチ向けに微粒子のない流体を供給します。多様な用途は各モダリティが独自のニッチを見つけることを保証し、設計パラダイム間の健全な競争を維持します。セグメントの分割は、異なるアーキテクチャが異なるシールキットとスペアローターを必要とするため、アフターマーケット収益も支えており、OEMと設備運営者とのライフサイクルエンゲージメントを強化しています。

注記: 個々のセグメントのセグメントシェアはレポート購入後にご利用いただけます

極低温ガス別:水素が成長ドライバーとして台頭

LNGは2025年の極低温ポンプ市場規模の26.95%を維持しており、多段ポンプを統合した液化および再ガス化資産に支えられています。しかし、水素セグメントはネットゼロを目標とする国家ロードマップに後押しされて8.55%のCAGRで拡大すると予測されています。液体水素の重量エネルギー密度の優位性が大型輸送や航空試験台での採用を促進し、120バールの吐出が可能なポンプの発注を刺激しています。一方、窒素と酸素は製鋼および医療用途での安定した需要を維持しており、標準デューティの水中遠心ポンプが必要とされています。

量子コンピューティングおよびMRIスキャニングにおけるヘリウムのニッチかつ急成長している役割が、2K以下の運転に耐える特殊な低損失ポンプへの需要を押し上げています。回生制動を備えた回収ユニットはモーターエネルギーの最大14%を回収し、新設計に組み込まれた効率向上を示しています。アルゴンは付加製造および高純度溶接市場に引き続き対応しており、汚染制御が体積スループットよりも重視されています。ガスタイプ全体にわたって、ポンプ、蒸発器、およびコントロールを組み合わせた多目的パッケージ提供により、サプライヤーは様々な熱力学的特性とエンドユーザーの純度仕様に合わせて迅速に構成をカスタマイズできます。

エンドユーザー別:ヘルスケアおよびバイオテクノロジーがイノベーションを牽引

エネルギーおよび発電は2025年の極低温ポンプ市場規模の37.85%を占め、LNG貿易フローおよび製油所と一貫製鉄所における産業用ガス消費を反映しています。しかし、ヘルスケアおよびバイオテクノロジーは2031年まで6.32%のCAGRで最も急成長している垂直市場です。MRIフリートの拡大、陽子線治療の普及、および凍結焼灼デバイスが増加しており、画像解像度を保護するための最小振動でヘリウムまたは窒素を一定供給するポンプが必要とされています。設備サプライヤーは、コンパクトなポンプを病院インフラに適したターンキー冷却ループに統合するため、医療機器OEMと協力しています。

石油化学クラスターは酸化分解および不活性ブランケットのために引き続き酸素および窒素ポンプを展開していますが、成長は緩やかです。直接還元鉄プラントを含む冶金サイトは、より環境に優しい製鋼への転換を支援するため、極低温ポンプで酸素を加圧して反応器の化学量論に達することを求めています。電子ファブはリソグラフィにアルゴンと窒素を使用しており、ここでは漏れのないダイアフラムポンプがウェーハ収率を損なうオイル汚染がないことを保証します。航空宇宙打ち上げ施設および推進試験台が顧客基盤の中で際立っており、厳格な信頼性のためにASME B31.3配管コードの認定を受けた大口径LH₂およびLOXポンプを調達しています。セグメント間の多様化により、サプライヤーは特定のエンドユーズの景気循環から守られ、広範な極低温ポンプ市場における回復力を強化しています。

注記: 個々のセグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に37.92%の売上シェアで極低温ポンプ市場をリードし、中国の27の進行中のLNG基地と積極的な水素ステーション展開に支えられています。地域のCAGRはインド、日本、韓国がクリーン燃料輸入と半導体能力を加速させる中で2031年まで5.38%と予測されています。国内OEMはロジスティクスコストを削減するために地元での組み立てを拡大しており、多国籍企業は調達規則に準拠するためジョイントベンチャーパートナーに知的財産をライセンス供与しています。584.4 bcfの貯蔵を特徴とする中国の唐山IIターミナルは、多段ポンプ需要を促進する大規模な用途の典型です。同時に、西安の小規模LNGハブは140万トン/年の液化能力を追加し、遠隔地の産業団地に展開可能なスキッド搭載ポンプの受注を促進しています。

北米は、11.4 Bcf/日のLNG輸出基地が2028年までに24.4 Bcf/日に達すると予測される中、堅調な勢いを維持しています。326 t/日を生産する15施設を持つ液体水素のリーダーシップが、この地域を技術インキュベーターとして位置づけています。米国のベンダーは航空宇宙大手や水素ハブ助成金との近接性を活用し、先進的な振動診断アナリティクスをポンプ製品に組み込んでいます。カナダの新興LH₂コリドーはプリンスルパートと内陸のトラッキングフリートを結び、トレーラーの荷降ろしに最適化された中規模ポンプへの需要を刺激しています。航空宇宙クラスターにおけるメキシコの産業用ガス拡大が地域の機会をさらに広げています。

欧州はロシアのガス不足に対抗するため輸入インフラへのシフトを進めています。ドイツのシュターデターミナルはアンモニア対応のベースロードポンプを統合し、燃料転換に備えています。スカンジナビアの造船所はLH₂バンカリングを試験中であり、迅速切り離しカップリングを備えたポータブルポンプモジュールが必要とされています。中東の輸出業者はコスト優位性のある原料ガスを活用し続けていますが、サウジアラビアとUAEの新しいブルー水素プラントは超低温ポンプを必要とするLH₂物流チェーンを組み込んでいます。アフリカと南米は発展途上ながらも、オフグリッド電力向けの小規模LNGを推進しており、段階的なポンプ需要の基盤を築いています。

競合環境

この産業は、高い技術的障壁と長い認定サイクルにより、中程度の集中度を示しています。Nikkisoは特定のLNG送出ニッチで約50%のシェアを支配しており、高流量下のキャビテーションを抑制する特許取得済みのスパイラルインデューサー設計を活用しています。2025年のChart IndustriesとFlowserveの全株式合併は、アフターマーケットサービスから42%の売上を持つUSD 190億の企業を生み出し、顧客を固定するライフサイクル収益モデルへの転換を示しています。Alfa LavalによるFives Energy CryogenicsのEUR 2億の買収は、熱移動とポンプのバンドルを拡大し、DoverのPSG部門はCryogenic Machinery Corp.を統合して遠心ポンプ能力を深化させています。

競合他社は冶金、デジタルツイン、およびパッケージスキッドエンジニアリングで差別化を図っています。EbaraのUSD 160億のLH₂試験センターは−253°Cでの10,000時間デューティのコンポーネントを検証し、先行者優位をもたらしています。Flowserveはオーバーホールサイクルを14日未満に短縮するグローバルサービスハブを活用しており、ダウンタイムが厳しい環境での競争優位となっています。スタートアップは量子コンピューティングのホワイトスペースを標的に、希釈冷凍機向けに調整された磁気浮上マイクロポンプを提供しています。戦略的な重点は、ポンプと蒸発器、コントロール、および予知分析を組み合わせたプラットフォームソリューションへの移行が進んでおり、より粘着性の高い顧客関係と継続的な収益を育成しています。

極低温ポンプ業界のリーダー企業

Nikkiso Co., Ltd.

Ebara Corporation

Flowserve Corporation

Cryostar SAS

Sumitomo Heavy Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Alfa LavalがFives Energy CryogenicsのEUR 2億の買収を完了し、先進的な極低温熱移動およびポンプシステムへの参入を拡大しました。

- 2025年1月:PSG(Dover)がCryogenic Machinery Corp.を買収し、産業用ガス向け遠心ポンプラインを強化しました。

- 2024年12月:ArianeGroupとFivesが大型モビリティ向けLH₂ポンプの共同開発に関する覚書(MoU)を締結しました。

- 2024年6月:ITER核融合プロジェクトが最初のフルスケール極低温ポンプを受け取り、核融合エネルギーインフラにおけるマイルストーンを達成しました。

グローバル極低温ポンプ市場レポートの範囲

極低温ポンプ市場レポートには以下が含まれます:

| 動的(動力学的)ポンプ | 遠心式 |

| 軸流式 | |

| 混流式 | |

| 容積式ポンプ | 往復式 |

| スクリュー式 | |

| ダイアフラム式 |

| 窒素 |

| 酸素 |

| アルゴン |

| LNG |

| 水素 |

| ヘリウム |

| エネルギーおよび発電 |

| 化学品および石油化学 |

| ヘルスケアおよびバイオテクノロジー |

| 冶金および金属加工 |

| 半導体および電子機器 |

| 航空宇宙および宇宙打ち上げサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| タイプ別 | 動的(動力学的)ポンプ | 遠心式 |

| 軸流式 | ||

| 混流式 | ||

| 容積式ポンプ | 往復式 | |

| スクリュー式 | ||

| ダイアフラム式 | ||

| 極低温ガス別 | 窒素 | |

| 酸素 | ||

| アルゴン | ||

| LNG | ||

| 水素 | ||

| ヘリウム | ||

| エンドユーザー別 | エネルギーおよび発電 | |

| 化学品および石油化学 | ||

| ヘルスケアおよびバイオテクノロジー | ||

| 冶金および金属加工 | ||

| 半導体および電子機器 | ||

| 航空宇宙および宇宙打ち上げサービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主要な質問

2031年までに極低温ポンプ市場はいくらになりますか?

極低温ポンプ市場規模は2031年までにUSD 33.7億に達し、5.10%のCAGRで成長すると予測されています。

極低温ポンプ市場規模は2031年までにUSD 33.7億に達し、5.10%のCAGRで成長すると予測されています。

アジア太平洋が37.92%の最大シェアを保有し、5.38%のCAGRで最も急成長している地域でもあります。

極低温ポンプが水素経済にとって重要な理由は何ですか?

液体水素は−253°Cで輸送する必要があり、特殊な極低温ポンプがモビリティおよび産業用途に必要な高圧での安全かつ効率的な移送を可能にします。

LNGサービスではどのポンプタイプが主流ですか?

動的遠心ポンプは高い流量能力と低い保守性により主流であり、2025年の全体的な市場シェアの81.16%を占めています。

ヘルスケアが極低温ポンプの需要にどのような影響を与えていますか?

MRIの設置および陽子線治療センターの拡大がヘルスケアおよびバイオテクノロジーセグメントを牽引しており、2031年まで6.32%のCAGRで成長すると予測されています。

Chart IndustriesとFlowserveの合併は市場にどのような影響を与えますか?

USD 190億の合併により、広範なサービスカバレッジを持つフルラインプロバイダーが誕生し、製品ライン全体での競争激化と技術統合の加速が見込まれます。

最終更新日: