肥料灌漑・農薬灌漑市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 52.68 十億米ドル |

| 市場規模 (2031) | 66.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肥料灌漑・農薬灌漑市場分析

肥料灌漑・農薬灌漑市場規模は、2025年の503億米ドルから2026年には526.8億米ドルに成長し、2026年から2031年にかけて4.73%のCAGRで2031年には663.3億米ドルに達すると予測されています。この成長は、水不足への懸念の高まり、効率性ニーズを強調する肥料コストの上昇、および栄養素供給システムへのモノのインターネット(IoT)と人工知能(AI)技術の統合によって牽引されています。これらの要因は農場管理の実践を変革し、運営上の無駄を削減し、気候変動への適応力を向上させています。企業は水溶性製剤、クラウドベースの制御システム、および水分・塩分・栄養素レベルをリアルタイムで監視するセンサー技術の研究開発に投資しています。先進国・途上国の政府はマイクロ灌漑補助金を拡大し、設備のアップグレードを促進し、国内イノベーションを支援しています。投入物メーカーはソフトウェアソリューション、農学サービス、保守サポートを統合し、顧客維持と価値向上を図っています。

レポートの主要ポイント

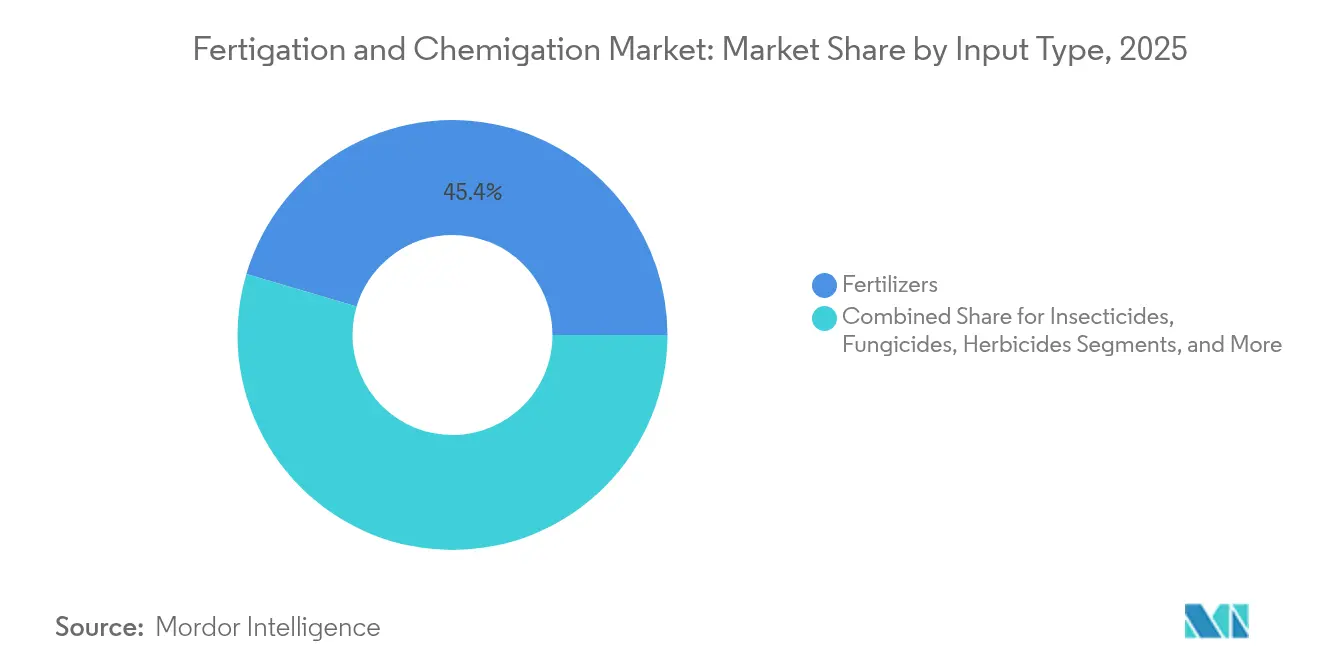

- 投入物タイプ別では、肥料が2025年の肥料灌漑・農薬灌漑市場シェアの45.42%を占め、バイオスティミュラントおよびマイクロ栄養素は2031年までに9.68%のCAGRで成長すると予測されています。

- 作物タイプ別では、果物・野菜が2025年の肥料灌漑・農薬灌漑市場の37.35%を占め、プランテーション作物が2031年までに7.62%の最高CAGRを達成すると予測されています。

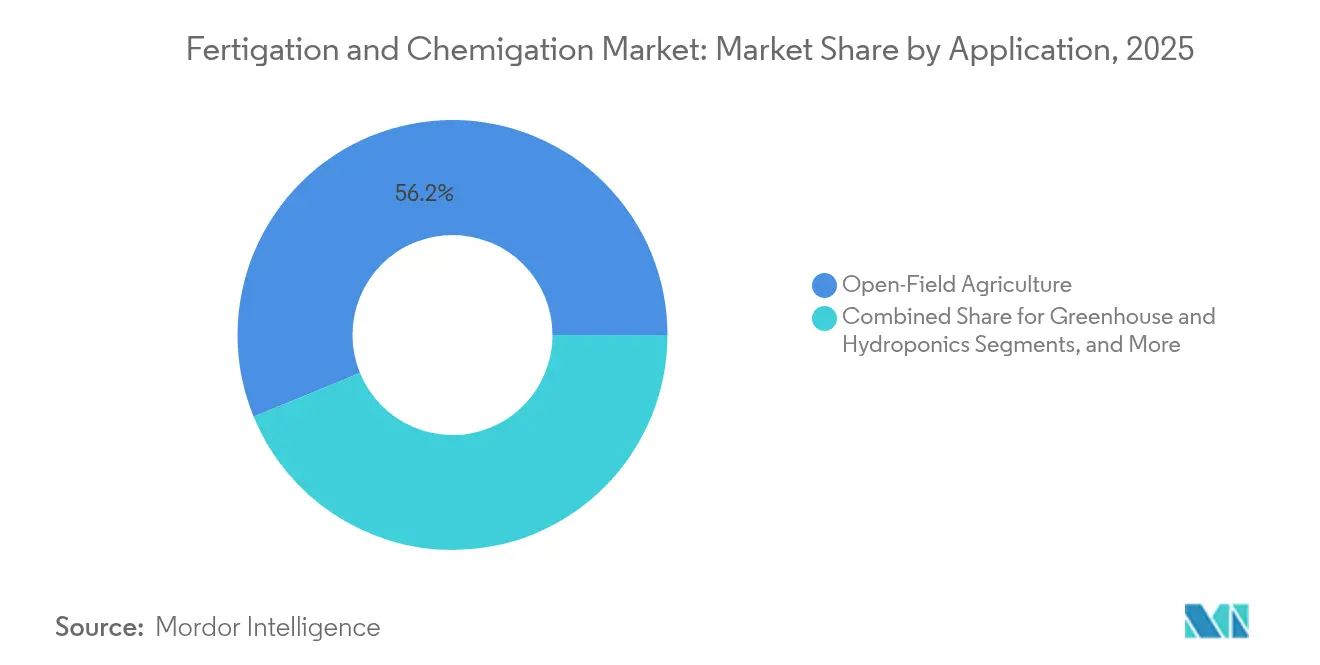

- 用途環境別では、露地農業が2025年の肥料灌漑・農薬灌漑市場規模の56.20%のシェアを維持し、都市型垂直農業は2026年から2031年にかけて10.15%のCAGRで成長しています。

- 灌漑タイプ別では、点滴システムが2025年の肥料灌漑・農薬灌漑市場規模の60.25%のシェアで優位を占め、地下灌漑およびその他のシステムは同期間に11.78%のCAGRで成長しています。

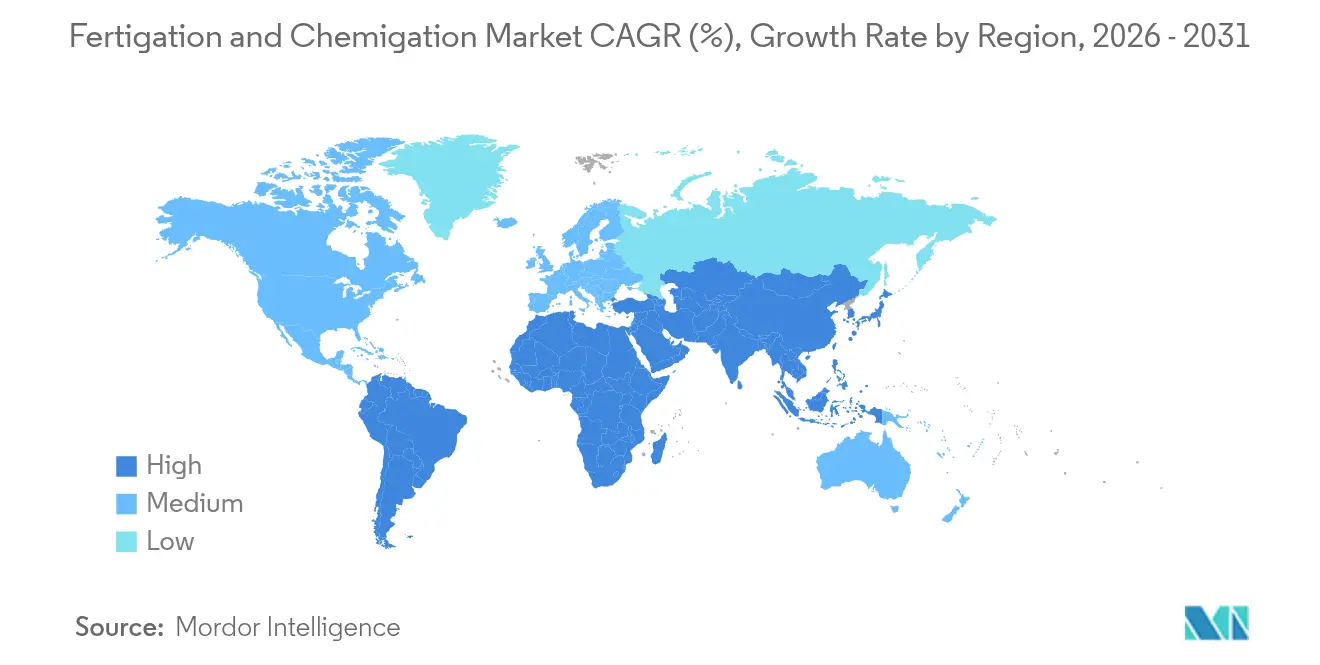

- 地域別では、欧州が2025年に33.62%の収益シェアを獲得し、アフリカが2031年までに8.92%の最高CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肥料灌漑・農薬灌漑市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食料安全保障と収量最大化への需要増大 | +1.50% | 世界全体、アジア太平洋およびアフリカで最大の影響 | 長期(4年以上) |

| 政府補助金とマイクロ灌漑インセンティブ | +1.20% | アジア太平洋、北米、欧州 | 中期(2~4年) |

| 水不足の深刻化による効率的な栄養素供給の必要性の高まり | +1.30% | 中東、アフリカ、アジア太平洋、北米西部 | 長期(4年以上) |

| 水溶性特殊肥料の急速な普及 | +0.80% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| IoT対応の可変施肥灌漑システム | +0.6% | 北米、欧州、先進アジア太平洋市場 | 中期(2~4年) |

| 労働・コスト効率 | +0.4% | 世界全体、労働力制約のある先進市場で最大の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食料安全保障と収量最大化への需要増大

世界的なカロリー需要は耕作可能な土地の利用可能性よりも速く増加しており、農家は水・栄養素・労働力の単位当たりの生産量を最大化することが求められています。植物の根圏に直接栄養素を供給する肥料灌漑は、窒素・リン・カリウムの供給を植物の発育段階と同期させることで、高付加価値作物の収量を15~35%向上させます。商業的な果樹園や野菜農場では、肥料使用効率が最大30%改善され、投入物価格が変動する時期のコストを削減しながら栄養素の流出を減少させています。肥料灌漑は気候スマート農業の実践と統合されることで、定期的な一括肥料施用に代わり、データ駆動型の継続的な栄養プログラムを農場が実施することを可能にします。

政府補助金とマイクロ灌漑インセンティブ

政府の政策は、補助金、税額控除、低利融資を通じて農業技術の普及を支援しています。米国農務省の2025年度予算は、精密水管理システムに重点を置いた天然資源保全局に105億米ドルを配分しています。[1]天然資源保全局、「2025年度予算概要」、米国農務省、usda.govインドと中国の同様のプログラムでは、低圧点滴灌漑設備に対して最大55%の払い戻しが提供されており、中小規模農家の普及を促進しています。これらの取り組みは、農学コンサルティング、センサー製造、ソフトウェアベースの灌漑管理などの支援サービスの発展を促進しています。

水溶性特殊肥料の急速な普及

水溶性NPK、カルシウム・マグネシウムブレンド、微量元素混合物は、エミッターの詰まりを防ぎ、1回の施用で複数の栄養素を供給できるため、より普及しています。研究によると、水溶性肥料は粒状施用と比較して30%高い栄養素利用効率を達成し、「5R」フレームワーク(適切な供給源、施用量、時期、場所、灌漑)への準拠を支援しています。[2]水局、「栄養素削減戦略」、米国環境保護庁、epa.govメーカーは現在、pH感受性作物や高頻度肥料灌漑向けに特別に配合された製品を提供しており、欧州と北米のプレミアム果物および温室生産での普及が進んでいます。

水不足の深刻化による効率的な栄養素供給の必要性の高まり

農業は世界の淡水取水量の70%を占めており、この割合は人口増加と食生活パターンの変化に伴いさらに増加すると予測されています。点滴統合型肥料灌漑は、洪水灌漑と比較して水消費量を20~60%削減しながら、帯水層への硝酸塩の浸出を低減します。中東・北アフリカの乾燥地域で肥料灌漑システムを導入した農家は、土壌塩分の低下と暑い季節における安定した作物収量を経験しています。この灌漑方法は、水保全と栄養素効率の両方の要件に対応しており、規制上の監視がますます強化されています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用および運営・保守コスト | -0.90% | 世界全体、途上地域で最大の影響 | 中期(2~4年) |

| 農家の技術知識の不足 | -0.80% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| 沈殿物およびバイオフィルムによるエミッターの詰まり | -0.50% | 世界全体 | 短期(2年以内) |

| 栄養素浸出に関する規制強化 | -0.30% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用および運営・保守コスト

高度な機能を備えた点滴肥料灌漑システムは、圧力調整幹線、二重ろ過、逆流防止、プログラム可能なコントローラーなど、重要なインフラを必要とします。これらの要件により、多くの小規模農家が負担できる水準を超えた初期コストが発生します。経済分析によると、可変施肥灌漑システムの商品作物における回収期間は27年以上であるのに対し、固定施肥ピボットシステムは10年で回収できます。財務上の障壁は、農場規模が小さく信用へのアクセスが限られた低所得地域において特に深刻です。システムのフラッシング、酸処理、センサー校正などの継続的な保守コストが追加的な財務的負担を生み出し、システムのアップグレードや新規購入を抑制しています。[3]米国政府説明責任局、「精密農業:メリットと障壁」、gao.gov

農家の技術知識の不足

効果的な精密栄養素供給には、作物生理学、肥料灌漑化学、および監視ソフトウェアの使用に関する理解が必要です。2021年に南アフリカで実施されたフィールド調査では、知識格差が普及率に影響する主要因として特定され、資源が限られた地区では24%、資源が豊富な地区では68%となっています。インドのカルナータカ州では、地域の農業指導サービスの不足が投資収益率を制限しています。技術的サポートが不十分な場合、校正エラーが発生し、エミッターの詰まりや栄養素の不均衡につながり、農家の技術への信頼を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投入物タイプ別:バイオスティミュラントとマイクロ栄養素が効率性の限界を拡大

肥料灌漑・農薬灌漑市場は肥料が主導しており、2025年の収益シェアの45.42%を占めています。この優位性は主に、迅速な溶解と配管内沈殿の最小化を実現する水溶性NPK製剤によるものです。主要メーカーは、集約的な園芸作業における栄養素欠乏に対処するためのキレート化マイクロ栄養素ブレンドを開発しています。

バイオスティミュラントとマイクロ栄養素は重要な成長ドライバーとして台頭しており、2026年から2031年にかけて9.68%のCAGRが見込まれています。この成長は、予測不可能な気象条件下でも安定した収量を求める農家によって牽引されています。研究によると、植物由来の抽出物と微生物コンソーシアムは、従来の肥料施用と比較して栄養素利用効率を30%向上させ、主要なレタスおよびベリー生産者がこれらのソリューションを事業全体に導入しています。低圧点滴システム向けに設計された新しい液体接種剤は、エミッターの詰まりなしに土壌微生物の相互作用を強化します。

殺虫剤と殺菌剤は中程度の成長率を維持しており、肥料灌漑システムが密集した作物の樹冠全体に均一な分布を可能にし、効果的な病害虫防除レベルを維持しながら全体的な化学物質使用量を削減しています。除草剤セグメントは、施用上の制限から規模は小さいものの、グリホサート耐性雑草の管理において緩やかな成長を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

作物タイプ別:プランテーション作物が注目を集める

果物・野菜は2025年に37.35%の最大市場シェアを維持しており、肥料灌漑が効果的に対応する高い栄養素タイミング要件によって牽引されています。点滴ライン肥料灌漑システムは、特に高い土地コストが生産性向上を必要とする都市近郊地域において、つる性作物、イチゴ、葉物野菜で15~35%の収量増加を示しています。シリアル・穀物生産者はパイロットプログラムから商業的な実施へと移行しており、トウモロコシと小麦の農家が作物輪作スケジュール内で低圧システムを採用しています。この技術は、窒素の分割施用が揮発による栄養素損失を低減する水不足地域において、油糧作物や豆類でも普及が進んでいます。

茶、コーヒー、カカオ、ヤシ、ゴムなどのプランテーション作物は、独自の肥料灌漑普及パターンを示しています。現在は市場シェアが小さいものの、プランテーション作物の肥料灌漑・農薬灌漑市場は2026年から2031年にかけて7.62%のCAGRで成長すると予測されています。これらの作物は、長い生産サイクルと多年生の根系、特に長期の乾燥期間中において、少量・高頻度の栄養素供給から大きな恩恵を受けます。生産者は点滴肥料灌漑の導入後、葉の発育と豆の品質均一性の改善を報告しており、高降雨地域での栄養素浸出を低減しています。プランテーション作物の長い寿命は初期資本投資を支え、収益上の恩恵が複数年にわたって蓄積されることで、全体的な投資収益率が向上します。

用途別:都市農業が加速

露地農業は2025年の収益の56.20%を占めており、綿花、サトウキビ、トウモロコシ栽培への点滴灌漑システムの導入によって牽引されています。精密マッピングの統合により、収量変動と環境規制のバランスをとるゾーン別肥料灌漑施用量が可能になります。温室・水耕栽培セグメントは、気候の不確実性が管理環境農業の利点を強調する中で成長を続けています。苗床・造園セグメントは、自治体が水効率の高い緑地を整備するにつれて拡大しています。

都市型垂直農業は、肥料灌漑・農薬灌漑市場において2031年までに10.15%の最高成長率を示すと予測されており、葉物野菜生産の地域化を目指す都市の取り組みによって牽引されています。AIベースのスケジューリングシステムの導入により、蒸散要件に基づいて硝酸塩とアンモニウムの比率が最適化され、運営効率が向上しています。屋上農業補助金や発光ダイオード栽培施設への有利な融資などの政府インセンティブがこの成長軌道を支援しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

灌漑タイプ別:点滴技術が優位を維持

点滴灌漑は2025年に60.25%の市場シェアを保有しており、精密施用、蒸発損失の最小化、可変施肥技術との統合によって牽引されています。高度なエミッター設計は逆サイフォン機構と圧力補償ラビリンスを組み込み、不均一な地形全体で一貫した水分配を確保しています。永年果樹園における後付け点滴灌漑キットの市場は、樹木作物生産者が重要な果実発育期間中に一貫した栄養素供給を維持しようとする中で拡大しています。スプリンクラーシステムは2位にランクされており、ピボットおよびリニアシステムには現在、ドリフトを最小限に抑えた精密な肥料施用のための個別ノズル流量制御が搭載されています。

地下灌漑およびその他の灌漑システムは11.78%のCAGRで最高の成長率を示しています。地下点滴灌漑(SDI)システムは水と栄養素を地下25~40cmに供給し、地表蒸発を低減し雑草の成長を抑制します。研究によると、SDIは地表灌漑と比較して水生産性を15%向上させながら硝酸塩の吸収を強化します。パルス灌漑システムは、重力供給設計によるコスト効率と効率的な水供給を組み合わせ、水が限られた小規模農家地域での普及が進んでいます。

地域分析

欧州は2025年の肥料灌漑・農薬灌漑市場シェアの33.62%を占めています。オリーブ、ブドウ園、温室野菜の生産者は、EU硝酸塩指令の要件を満たしながら収量の一貫性と製品品質を向上させるために、センサーベースの肥料灌漑システムを導入しています。共通農業政策は、土壌水分センサー、自動ろ過、デジタル監視プラットフォームを組み込んだ高度なシステムの普及を支援する政府補助金と低利融資を提供し、労働コストの増加にもかかわらず投資回収期間を短縮しています。オランダ、スペイン、イタリアの広大な温室施設が技術普及を牽引しており、管理環境が精密な栄養素施用とpH管理の効果を最大化しています。市場成長は確立されたサービスネットワークによって支えられており、農業投入物サプライヤーが技術企業と協力して、技術スタッフを増員せずに規制遵守を必要とする中規模農業協同組合を対象に、設計から保守までの完全なソリューションパッケージを提供しています。

北米は金額ベースで2番目に大きい市場シェアを保有しており、デジタル技術の広範な普及と確立された技術サポートネットワークによって牽引されています。地域収益は、肥料価格の変動に対応する中西部農家によって牽引され、2025年の2億9,658万米ドルから2031年には4億6,817万米ドルに成長すると予測されています。研究によると、トウモロコシと大豆農家の78.6%が肥料効率を優先しており、可変施肥ピボット灌漑の導入が進んでいます。連邦政府の保全資金と厳格な流出規制が導入の根拠を強化しています。

アフリカは2026年から2031年にかけて8.92%のCAGRで最高の成長ポテンシャルを示すと予測されています。2024年には、アフリカ肥料・土壌健全性サミットが地域のスマート灌漑イニシアチブと連携し、肥料灌漑の水保全と栄養上の利点を強調します。導入水準は大きく異なり、2021年には南アフリカのヴェンベ地区の農場の24%が気候スマート灌漑を採用しているのに対し、カプリコーン地区では68%となっています。ショートメッセージサービス(SMS)ベースおよび低帯域幅のデジタル普及サービスが知識格差の解消に活用されています。さらに、ケニアとタンザニアの精密施肥プログラムは、栄養素管理指導のためのモバイルアプリケーションへの地域的な関心を示しています。

競合環境

肥料灌漑・農薬灌漑市場は中程度の集中度を維持しており、上位5社が2024年の収益の63%を支配しています。Netafim Limited(An Orbia Business)が18.2%で最大シェアを保有し、Jain Irrigation Systems Limited(Rivulis)、Lindsay Corporation、Valmont Industries, Inc.、The Toro Companyが続いています。これらの企業はソフトウェア機能の拡充とサービス契約を通じて市場ポジションを強化しています。競争の焦点は、サードパーティのセンサー、気象データ、農場管理プラットフォームと統合するオープンアーキテクチャ制御システムの開発へとシフトしています。

新興地域には大きな市場ポテンシャルが存在しており、経済的実行可能性はコスト効率の高い設備と資金調達オプションに依存しています。垂直農業セグメントは、軽量でセンサー搭載モジュールを開発するスタートアップ企業を中心にベンチャーキャピタル投資を集めています。既存メーカーは、予測分析能力を強化するためにドージングポンプメーカーの戦略的買収とAI企業とのパートナーシップで対応しています。企業はサービス提供を設計、設置、保守、遠隔監視まで拡大し、スイッチングコストの増加を通じてより強固な顧客関係を構築しています。

中小サプライヤーは、浅根綿花向け地下点滴システムや耐塩性野菜品種など、特化した市場をターゲットにしています。特殊肥料灌漑投入物サプライヤーは消耗品製品と設備リースオプションを統合し、サプライチェーンの垂直統合とマージンの安定化を促進しています。

肥料灌漑・農薬灌漑産業のリーダー企業

Netafim Limited (An Orbia Business)

Jain Irrigation Systems Limited (Rivulis)

Lindsay Corporation

Valmont Industries, Inc.

The Toro Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Reinke Manufacturing Co., Inc.はポンプ、ピボット、ドージング制御を統合するために設計されたクラウドベースのプラットフォームReinCloud 3を発売しました。このプラットフォームは、灌漑と栄養素施用プロセスを管理するための集中システムを提供することで栄養素スケジューリング効率を向上させ、ユーザーが資源利用を最適化し農業生産性を向上させることを可能にします。

- 2024年10月:Rivulis は傾斜地や岩場の地形への肥料灌漑を拡大し、精密灌漑に新たな農地を開拓するためにD4000点滴システムを発売しました。

- 2024年11月:Irritec SPAはイタリアでSFIDA(バイオフォーティファイド農業生産向けインテリジェント肥料灌漑システム)を発表しました。SFIDAはモノのインターネット(IoT)システムであり、肥料灌漑とも呼ばれるスマート灌漑を通じて資源使用を最適化し肥料品質を向上させます。

- 2024年9月:Orbia Advance CorporationのPrecision Agriculture事業グループであるNetafimは、精密灌漑と肥料灌漑を自動化するオペレーティングシステムGrowSphereを発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界のフェルティゲーションおよびケミゲーション市場を、露地圃場・温室・苗圃・環境制御型農場において加圧灌漑システムを通じて水溶性肥料または作物保護化学品を供給する新規機器・ソフトウェア・消耗品から生じるすべての収益として定義する。Mordor Intelligenceによれば、同市場は2025年にUSD 503億に達し、2030年までにUSD 642億に達すると予測されている。

スコープ除外事項:農業コンサルティングのみに限定されたサービス、独立型栄養混合機、または葉面散布機器は定量化スコープ外とする。

セグメンテーション概要

- 投入物タイプ別

- 肥料

- 殺虫剤

- 殺菌剤

- 除草剤

- バイオスティミュラントとマイクロ栄養素

- その他の投入物タイプ

- 作物タイプ別

- シリアル・穀物

- 油糧種子・豆類

- 果物・野菜

- プランテーション作物

- 芝生・観賞植物

- その他の作物タイプ

- 用途別

- 露地農業

- 温室・水耕栽培

- 苗床・造園

- 都市型垂直農業

- その他の用途

- 灌漑タイプ別

- 点滴灌漑

- スプリンクラー灌漑

- その他の灌漑タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、スペインの灌漑ディーラー、メキシコのトマト生産者、インドネシアのパーム油農園、ならびにケニアおよびイスラエルの農業専門家にインタビューを実施した。インジェクターの標準容量、フェルティゲーション採用率の中央値、化学品投与の季節性、および新興IoTレトロフィットキットについて調査し、二次データの比率を検証するとともに普及曲線を精緻化した。

デスクリサーチ

FAO・USDA・Eurostat・世界銀行などの機関が公表する灌漑農地・肥料消費・農薬使用・補助金プログラムに関する統計を起点として、潜在的な対象農地面積と投入需要を推計した。UN Comtradeおよび税関ポータルの貿易データにより、ドリップライン・インジェクター・水溶性肥料の国境を越えた流通を明確化し、Questelの特許分析により技術普及トレンドを把握した。企業の10-K、Tenders Infoの入札公告、Dow Jones Factiva上のニュースアーカイブから最近の出荷量と価格シグナルを取得した。これらの情報源は、主要OEMに関するD&B Hooversの財務データとともに、予備的推計の基盤となった。上記リストは例示であり、検証および明確化のために多数の追加資料を参照した。

市場規模推計と予測

トップダウンの農地面積モデルにより、灌漑農地のヘクタール数を潜在的なフェルティゲーション対象ヘクタール数に変換し、地域別採用率および平均インジェクター交換サイクルで調整する。ボトムアップによる検証として、ディーラー販売集計および平均販売価格(ASP)のサンプルに販売数量を乗じた値を用いて合計値を微調整する。主要変数には、灌漑ヘクタール数、システム普及率、インジェクターASPトレンド、水溶性肥料価格、精密農業の普及、および政府補助金支出が含まれる。多変量回帰分析によりこれらのドライバーを過去の収益と結び付け、水不足規制およびコモディティ価格変動を反映したシナリオフィルターを適用する。ボトムアップ入力のギャップ領域は、地域類似事例およびインタビューで合意した専門家レンジにより補完する。

データ検証と更新サイクル

アウトプットは3段階のレビューを経る:過去系列との自動分散フラグ、アナリスト間のクロスチェック、および最終的なシニアサインオフ。データセットは年次で更新し、干ばつ宣言・補助金改定・重要なM&Aが市場計算に影響を与える場合には中間更新を実施する。クライアントへの納品前には迅速な再検証を行う。

フェルティゲーションおよびケミゲーションのベースラインが信頼性を持つ理由

公表値がしばしば乖離するのは、調査によって投入物の組み合わせ、価格基準、および更新頻度が異なるためである。

主なギャップ要因は、スコープ(ケミゲーション投入物を除外する企業が複数存在する)、通貨換算のタイミング、および新規農地面積やASPインフレの反映速度である。Mordorは当年データを報告しているが、他社は過去年のスナップショットに依拠したり、インタビューにより最大18パーセントの差異が確認された地域別ASPを一律と仮定している場合がある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 50.30 B(2025年) | Mordor Intelligence | - |

| USD 45.69 B(2024年) | Global Consultancy A | 都市型垂直農業を除外し、2023年のASPベンチマークを使用 |

| USD 49.16 B(2024年) | Analytics Provider B | フェルティゲーション機器のみを計上;化学品は作物保護市場に含める |

| USD 36.60 B(2024年) | Industry Association C | 一部OEMの出荷調査に依拠し、アフターマーケットおよびサービス収益を除外 |

定義上のギャップと古い価格基準を調整すると、Mordorの最新一次情報・バランスのとれたモデリング・年次更新という規律ある組み合わせが、戦略的計画立案において最も透明性が高く実用的なベースラインを提供することが示される。

レポートで回答される主要な質問

肥料灌漑・農薬灌漑市場の現在の規模はいくらですか?

肥料灌漑・農薬灌漑市場規模は2026年に526.8億米ドルに達し、2031年までに663.3億米ドルに達すると予測されています。

最大のシェアを持つ灌漑方法はどれですか?

点滴システムは、水と栄養素を根圏に精密に供給するため、2025年の肥料灌漑・農薬灌漑市場シェアの60.25%を占めて優位を保っています。

最も高い成長が予測されている地域はどこですか?

アフリカは、水不足の深刻化と肥料灌漑投資を促進する土壌健全性イニシアチブによって牽引され、2031年までに8.92%の最高CAGRを達成すると予測されています。

政府はどのように普及を促進していますか?

米国農務省の保全資金やインドのマイクロ灌漑インセンティブなどのプログラムを含む補助金、助成金、低利融資が、農家の初期コスト削減と技術のより迅速な普及促進を支援しています。

可変施肥灌漑のより広範な普及に対する主な障壁は何ですか?

高い初期コストが主要な制約であり、経済研究によると高度なシステムの回収期間は27年を超える可能性があることが示されています。

最終更新日: