中東・アフリカ植物油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

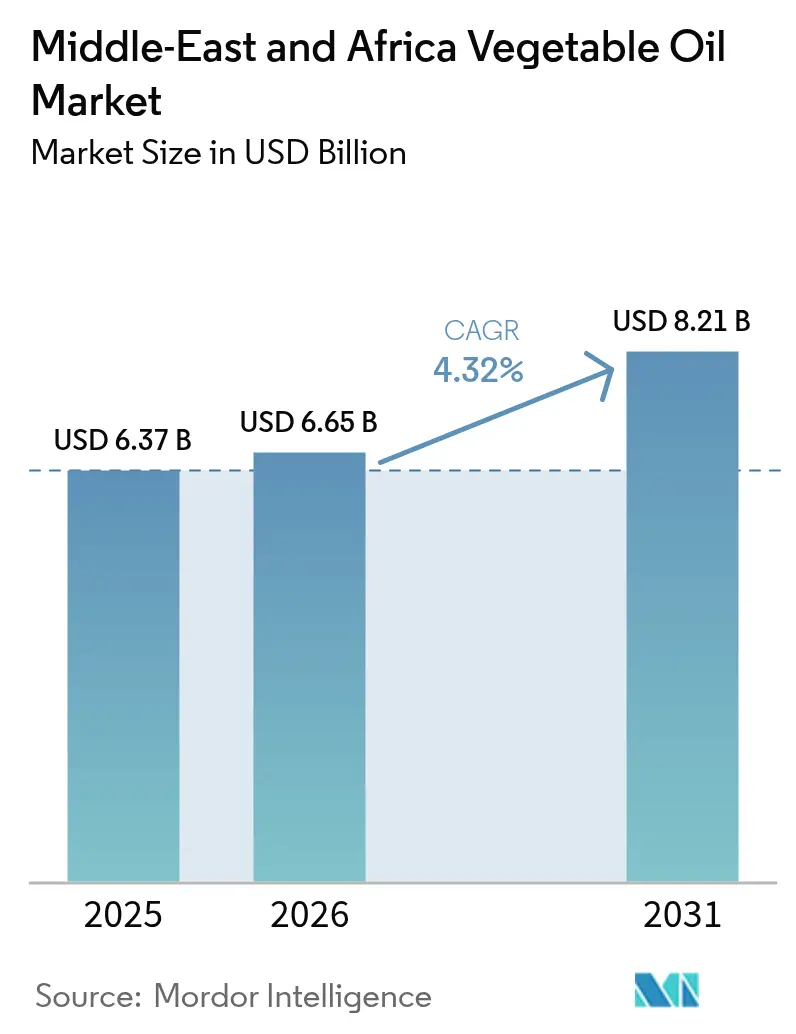

| 基準年の市場規模 (2025) | 6.37 十億米ドル |

| 市場規模 (2026) | 6.65 十億米ドル |

| 市場規模 (2031) | 8.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ植物油市場分析

中東・アフリカの植物油市場規模は2026年に66億5,000万USDと推定され、2025年の63億7,000万USDから成長し、2031年には82億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.32%で成長します。主要市場における都市人口の力強い増加、中間所得層の拡大、そして世界の植物油輸送における戦略的な通過回廊としての同地域の役割が、引き続き需要を押し上げています。特にサウジアラビア、UAE、エジプトにおいて顕著な政府の食料安全保障アジェンダが、国内での圧搾・精製プロジェクトを促進し、サプライチェーンの短縮と通貨変動による輸入コスト圧力の緩和に貢献しています。また、クイックサービスレストランの拡大、急増するバイオ燃料義務化、および紅海リスクを軽減するための代替物流回廊への投資強化が勢いを後押ししています。さらに、脂肪酸プロファイルの良好な油脂に対する消費者の明確な嗜好の傾向が加わり、ひまわり油の地位が向上する一方で、価格競争力の高いパーム油はその首位の座を維持しています。

主要レポートの要点

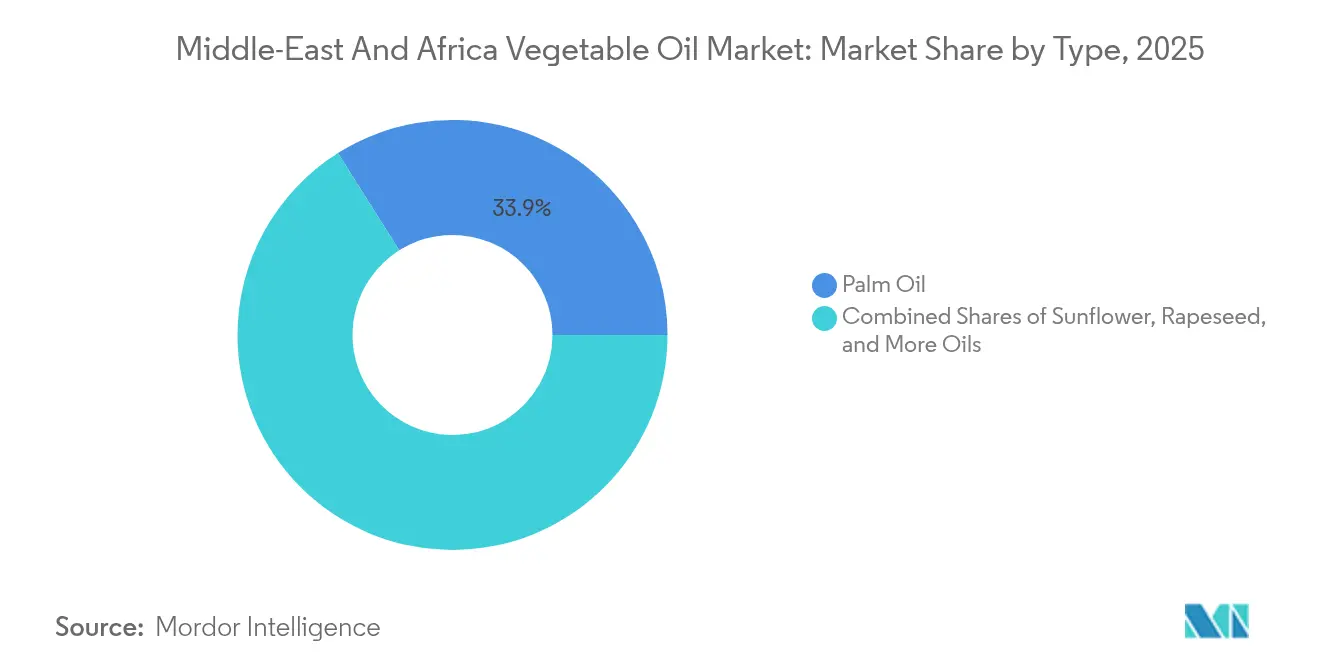

- タイプ別では、パーム油が2025年の中東・アフリカ植物油市場シェアの33.94%を占め、ひまわり油は2031年までにCAGR 5.27%を達成する見込みです。

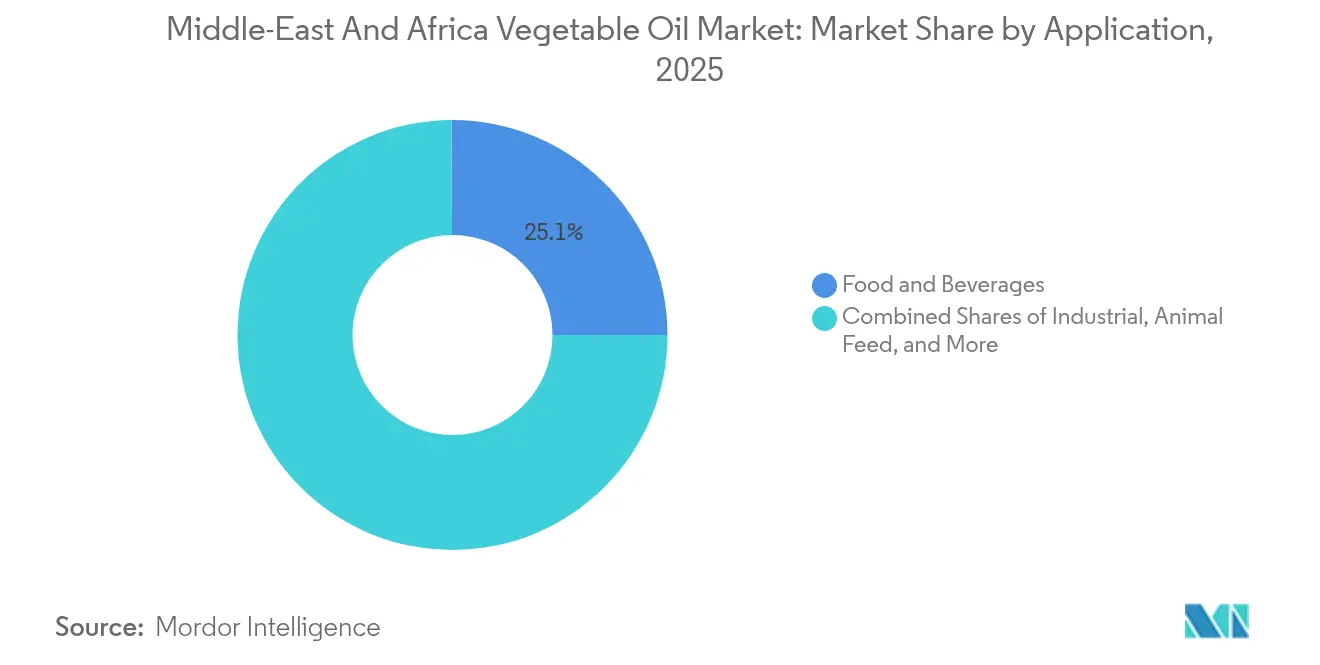

- 用途別では、食品・飲料が2025年の中東・アフリカ植物油市場シェアの25.08%を占め、工業用セグメントは2031年までCAGR 5.92%で成長しています。

- 地域別では、南アフリカが2025年に市場シェア34.05%でトップとなり、ナイジェリアは2031年までのCAGR 6.66%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ植物油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 食用油および加工食品に対する需要の増加 | +1.2% | 全世界、特にナイジェリア、エジプト、サウジアラビアへの影響が大きい | 中期(2~4年) |

| 国内生産を支援する政府の取り組み | +0.8% | サウジアラビア、UAE、エジプト、ナイジェリア | 長期(4年以上) |

| 外食サービスおよびホスピタリティ産業の拡大 | +0.7% | UAE、サウジアラビア、南アフリカ、トルコ | 短期(2年以内) |

| 精製・加工・包装における技術革新 | +0.5% | 南アフリカ、UAE、サウジアラビア | 中期(2~4年) |

| バイオ燃料およびその他の用途における利用の増加 | +0.6% | 南アフリカ、ナイジェリア、エジプト | 長期(4年以上) |

| 戦略的な貿易・物流ハブの拡大 | +0.4% | UAE、サウジアラビア、エジプト、ジブチ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食用油および加工食品に対する需要の増加

中東・アフリカの主要市場における都市人口は60%を超え、消費パターンに大きな変化をもたらしています。この変化により、利便性の高い食品やプレミアム食用油への需要が増大しています。ナイジェリアの人口は2050年までに4億4,000万人に達すると予想されており、手頃な価格の植物油に対する需要が高まっています。同時に、可処分所得の増加により、付加価値製品への機会が生まれています。湾岸協力会議(GCC)諸国では、ライフスタイルの変化と大規模な在留外国人人口を背景に、加工食品セクターが急速に拡大しており、国際料理の食材や特殊油脂に対する需要が高まっています。ケニアでは、国内生産の強化を通じて食用油の輸入を50%削減しようとする政府の取り組みが、人口動態の変化がいかに政策決定を形成し、サプライチェーンを変革しているかを示しており、これは米国農務省海外農業局によって指摘されています[1]米国農務省海外農業局、「ケニア食用油投資機会」、apps.fas.usda.gov。これらの人口動態のトレンドは二重の機会を提示しています:基本的な食用油に対する需要の増加と、加工食品用途におけるプレミアム化への移行です。この動向は、地域全体の精製能力と流通ネットワークに重要な示唆をもたらしています。

国内生産を支援する政府の取り組み

世界各国の政府は、国内植物油生産への投資を大幅に増加させることで、戦略的な食料安全保障上の懸念に対応しています。この転換は、近年の世界的な混乱によって浮き彫りになった輸入依存型サプライチェーンのリスクに各国が直面する中で生じています。例えば、UAEとインドネシアの間の包括的経済連携協定(CEPA)は、パーム油貿易を促進するだけでなく、ADVOCなどの企業が主導し、UAE経済省が支援するUAEの国内精製能力を強化しています[2]UAE経済省、「UAE・インドネシア包括的経済連携協定」、moec.gov.ae。同様に、エジプトはバイオディーゼル製造施設に対するインセンティブを提供し、輸入依存を低減しながら再生可能エネルギー向け原料生産を強化しています。ウガンダでは、食用油産業のマッピング調査によって明らかにされた政府支援の加工インフラが、同国を原材料輸出国から付加価値生産国へと転換させることを目指しており、地域の貿易パターンを変える可能性があります。これらの取り組みは、貿易依存型戦略から生産指向型の食料安全保障アプローチへの重要な転換を示しており、国際的なステークホルダーと地域メーカーとの間の技術移転パートナーシップや合弁事業に機会をもたらしています。さらに、国内の分別技術によってトランス脂肪酸の削減に成功したイランの事例は、政府主導のプログラムが健康改善と産業的進歩の両方を実現できることを示しています。

外食サービスおよびホスピタリティ産業の拡大

湾岸諸国は、パンデミックからの回復と経済多様化戦略の実施に伴い、業務用グレードの植物油に対する需要の急増を経験しています。ドバイとリヤドは世界的なホスピタリティの中心地として自らを位置づけており、高度なサプライチェーンソリューションへの需要が高まっています。この成長は、従来の観光市場にとどまりません。ナイジェリアの拡大するクイックサービスレストラン業界と、南アフリカの確立された外食サービスインフラが、高安定性の揚げ油や少量個別包装製品などの特殊品への需要を促進しています。同様に、ガーナのホスピタリティセクターは西アフリカにおける広範な可能性を示しており、都市化と成長する中間層が、商業用途における加工食品原料や食用油への需要を増大させています。これは米国農務省海外農業局によって指摘されています。これらのトレンドは、外食サービス用途が通常より高い利益率を提供し、高度なサプライチェーン能力を必要とするため、特に重要です。この複雑さが参入障壁となり、強力な流通ネットワークを持つ既存プレーヤーに有利に働きます。

バイオ燃料およびその他の用途における利用の増加

地域全体での再生可能エネルギー義務化と気候変動対策へのコミットメントが、バイオディーゼル原料としての植物油需要を大幅に押し上げています。廃食用油をバイオディーゼルに転換するUAEの取り組みは、UAE エネルギー・インフラ省が指摘するように、循環型経済の枠組みにおけるセクターの潜在性を示しています。同様に、南アフリカのバイオ燃料産業育成への取り組みやエジプトのバイオディーゼル投資インセンティブは、食品用途を超えた植物油の戦略的重要性に対する政府の認識を反映しています。この転換は、生産者や加工業者に新たな収益機会をもたらしています。工業用セグメントは、植物油から生産されるバイオベース潤滑油、化粧品原料、特殊化学品への需要の増大を示しています。このトレンドは、石油ベースの代替品よりも再生可能な原料を優先する持続可能性規制によって推進されています。豊富なパーム油資源を持つナイジェリアは、国内のバイオ燃料需要を満たし、再生可能燃料義務化のある市場への輸出機会を活用するための好位置にあります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 輸入への過度な依存が市場を価格および供給変動にさらしている | -1.1% | エジプト、ナイジェリア、サウジアラビア、UAE | 短期(2年以内) |

| 原材料価格の変動 | -0.9% | 全世界、特に輸入依存市場への影響が大きい | 短期(2年以内) |

| 飽和脂肪酸含有量の高い特定の油脂に対する健康上の懸念 | -0.4% | サウジアラビア、UAE、南アフリカ | 中期(2~4年) |

| 代替食用油または代替品が市場シェアを獲得する技術的変化 | -0.3% | 南アフリカ、UAE、サウジアラビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入への過度な依存が市場を価格および供給変動にさらしている

世界的な輸出禁止措置によって引き起こされたエジプトの最近の供給危機は、植物油の輸入への著しい依存による外部ショックに対する地域の脆弱性を浮き彫りにしています。紅海の海運混乱は貿易パターンを変化させており、経済政策研究センターによると、輸入業者は喜望峰回りルートに対して一往復当たり追加で100万USD超の負担を強いられ、配送時間が10~14日延長されています。世界の植物油生産が少数の国に集中していることが、システミックリスクをもたらしています。ウクライナのひまわり油の供給問題やインドネシアの断続的なパーム油輸出制限などの混乱は、地政学的な出来事が地域のサプライチェーンに影響を与える可能性を示しています。輸入依存型市場は、通貨変動や商品価格の変動による課題に直面しています。現地通貨の下落は、世界的な価格上昇が国内消費者に与える影響を悪化させます。この脆弱性に対処するため、地域内調達の拡大と国内生産の増加への転換が進んでいます。しかし、これらの移行に必要な多大な資本と時間により、市場は継続中のサプライチェーン混乱に対して一時的に脆弱なままとなっています。

原材料価格の変動

再生可能燃料義務化が新たな需要源を生み出しており、CMEグループのデータは、エネルギー価格と植物油先物の間の相関関係が強まっていることを示し、商品価格のボラティリティの高まりを浮き彫りにしています。主要生産地域における天候関連の生産障害に加え、在庫投機や金融市場活動が相まって価格変動をもたらし、地域の加工業者や流通業者における従来の調達・価格戦略に課題を与えています。商品市場の金融化により、植物油価格に影響する要因が、基本的な需給を超えて、通貨変動、エネルギー価格、主要経済国のマクロ経済政策決定にまで拡大しています。地域の加工業者は、特に価格に敏感な消費者が多く、コスト増加を転嫁する能力が限られている市場において、原材料コストが完成品価格の調整よりも速く上昇することによるマージン圧力に直面することが多いです。このボラティリティが、リスク管理能力とサプライチェーンの多様化への一層の投資を促しています。同時に、高度な予測・ヘッジの専門知識を持つ企業は、より安定した価格戦略を通じて競争優位を獲得する機会を活用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パーム油の優位性がひまわり油の挑戦に直面

2025年、パーム油はコスト効率性と食品加工・工業用途を含む多様な用途への適応性に支えられ、33.94%という大きな市場シェアを保持しています。しかし、その首位の地位は、健康志向の消費者と持続可能性の推進者からの増大する課題に直面しています。パーム油より高価なひまわり油は、健康的な脂肪酸プロファイルとクリーンな製造工程を持つ油脂に対する消費者の嗜好の変化を反映し、2031年までに印象的なCAGR 5.27%で成長する見込みです。大豆油は食品製造において安定した需要が継続しており、菜種油はプレミアムクッキングや特殊食品のニッチ市場に対応しています。

規制の枠組みは、油種間の競争を形成する上でますます重要な役割を果たしています。例えば、世界保健機関(WHO)のトランス脂肪酸排除イニシアティブは、業界を部分水素化油脂から自然に安定した代替品へとシフトさせています。また、ヤシ油、綿実油、オリーブ油などの油種は、プレミアム・ポジショニングと際立った栄養プロファイルが高いマージンをもたらす専門セグメントを対象としています。ただし、それらの成長は供給制約と価格感度によって制限されています。ひまわり油に対する好みの高まりは、より広い健康志向のトレンドと都市市場におけるヨーロッパの食事嗜好の影響を反映しています。この転換は、伝統的なひまわり油輸出国に影響を及ぼす地政学的混乱の中でも、一貫した品質と信頼できるサプライチェーンを確保できるサプライヤーに機会をもたらします。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

用途別:工業用セグメントが将来の成長を牽引

2025年、食品・飲料用途は日常的な食用油から加工食品向けの特殊原料まで幅広く25.08%という大きな市場シェアを保持しており、地域の栄養と食料安全保障におけるセクターの重要な役割を示しています。印象的なCAGR 5.92%を誇る工業用セグメントは、市場の最も急速に成長する分野として際立っています。この成長は、バイオ燃料義務化、再生可能エネルギーイニシアティブ、そして植物油の持続可能な特性を活用したバイオベース化学品や潤滑油の利用増加によって牽引されています。食品・飲料セクター内では、乳製品、製パン・菓子、スナック、食肉製品などのカテゴリーが、油脂の機能性と品質に対して異なる要件を持っています。

パーソナルケアおよび化粧品は、天然原料と持続可能性への消費者関心の高まりから恩恵を受けています。同時に、動物飼料セクターは安定した需要基盤を提供し、生産変動や価格変動の影響を緩和しています。工業用セグメントの成長は、再生可能エネルギーと循環型経済原則を推進する政府政策によってさらに支えられています。廃食用油回収やバイオディーゼル生産などの取り組みは、持続可能性を支援するだけでなく、UAE エネルギー・インフラ省が指摘するように、植物油サプライチェーン内に新たな価値の流れを生み出します。さらに、技術的・特殊用途が革新のための有望な分野として台頭しており、独自の価値提案とプレミアム価格設定の機会の発展を可能にしています。

注記: 全セグメントの個別シェアはレポート購入時に取得可能

地域分析

2025年、南アフリカは高度な精製インフラと確立された流通ネットワークに支えられ、34.05%という主要な市場シェアを保持しています。これらのネットワークはサブサハラアフリカ全体の国内消費と輸出の両方を支援しています。同国の強固な規制の枠組みと高品質基準は、国際的なパートナーシップと技術移転を引き付けています。さらに、南アフリカの多様化した経済は、食品サービス、小売、工業セクターにわたって一貫した需要を確保しています。アフリカで最も人口の多い国であるナイジェリアは、2031年までに予測されるCAGR 6.66%という注目すべき成長を経験しています。この成長は、50%を超える都市化率と拡大する中間層によって推進されており、加工食品や食用油への大きな需要を生み出しています。ナイジェリアの豊富なパーム油資源と国内生産を促進する政府の取り組みは、輸入代替と付加価値加工の機会を創出しています。しかし、市場参加者はインフラの制限や規制の複雑さに関連する課題に直面しています。

欧州と中東市場を結ぶトルコの戦略的な位置は、地域の植物油流通における加工ハブおよび流通センターとしての立場を与えています。この優位性は、トルコの高度な製造能力と有利な貿易協定によって支えられています。大規模な国内市場を持つエジプトも、北アフリカ市場の主要な流通ハブとして機能しています。しかし、最近のサプライチェーン混乱は、輸入依存型戦略に伴う脆弱性を露わにしました。サウジアラビアとUAEのプレミアム市場は、健康志向の消費者と高度な外食サービスセクターが特徴であり、特殊油脂や付加価値製品への需要を牽引しています。同時に、政府主導の食料安全保障イニシアティブが国内生産・加工への投資を促進しています。 中東・アフリカ地域全体には、モロッコの確立されたオリーブ油の伝統からケニアの新興加工能力まで、多様な市場が存在します。各市場は固有の機会と課題を提供しており、地域に即した戦略とパートナーシップが求められます。紅海の海運混乱は、代替貿易ルートと地域加工能力の発展を加速させています。これらの変化は従来のサプライチェーンの動態を再形成し、新たな競争環境をもたらしています。地域全体の成長は、より広い経済発展、インフラ整備、および規制の調和化への取り組みを反映しており、伝統的な地理的境界を超えた、より統合された効率的な植物油市場を形成しています。

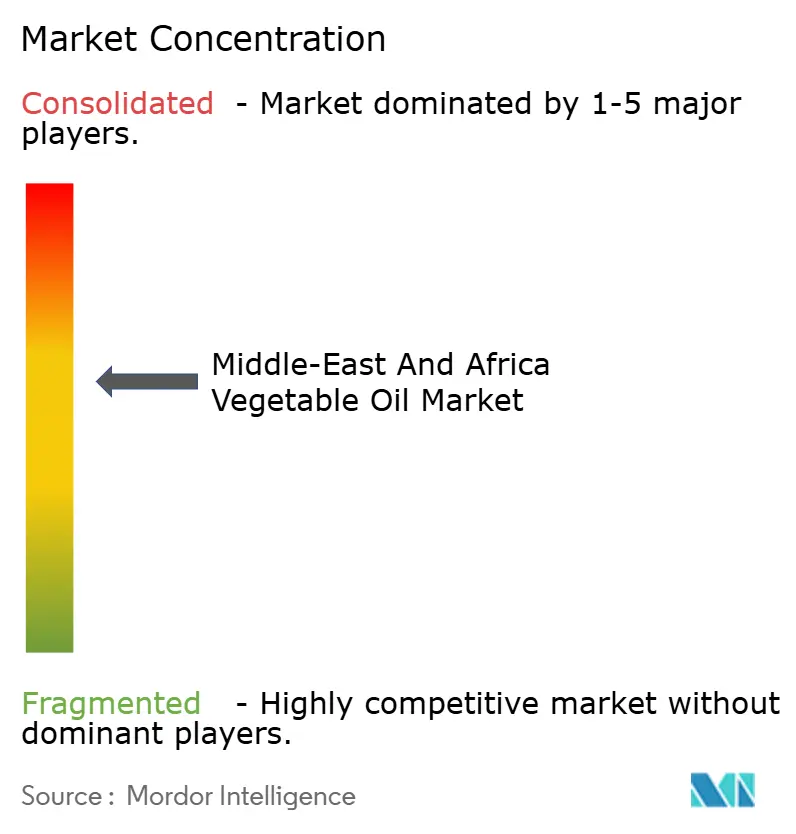

競争環境

中東・アフリカにおける植物油市場は中程度に集中しており、統合と戦略的提携の機会を提供しています。グローバルプレーヤーは、市場シェアの拡大とサプライチェーン管理の強化を目指して、確立された地域リーダーと競争しています。Cargill、Wilmar、Bungeなどの企業は、グローバルな調達の専門知識と高度な加工技術を活用して大規模顧客にサービスを提供しています。一方、ADVOC、Savola Group、IFFCO Groupなどの地域企業は、地域市場への深い理解、広範な流通ネットワーク、および強力な政府関係を活用しています。

垂直統合の強化とサプライチェーンのレジリエンス向上への注力が成長トレンドとなっています。企業は、最近の世界的な混乱によって露わになったリスクを軽減するために、上流の生産への投資、物流インフラの改善、および代替調達戦略の検討を行っています。技術導入は業界における重要な競争要因となっています。主要企業は、効率の向上、製品品質の改善、および運用コストの削減のために、高度な精製技術、自動包装システム、デジタルサプライチェーン管理ツールへの投資を行っています。

バイオ燃料、化粧品原料、プレミアム食用油などの特殊セグメントにホワイトスペースの機会が浮上しており、革新と製品開発が独自の価値提案とプレミアム価格設定を推進できます。Bungeの調達から精製までの一体化したアプローチはこの変化を反映しています。2024年末までにブラジルの優先地域における大豆の100%トレーサビリティの達成を含む同社の持続可能性イニシアティブは、規制遵守とESGへのコミットメントが競争上の優位性へと進化していることを示しています。さらに、代替タンパク質企業やバイオテクノロジー企業が新たな油脂源を開発していますが、スケールとコストに関連する課題により、短期的な影響は限定的なままです。

中東・アフリカ植物油業界リーダー

Cargill, Incorporated

Sime Darby Plantation Berhad

Wilmar International Limited

ADVOC(アブダビ植物油会社)

Savola Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Olam Agriはナイジェリアにおける大豆プログラムを拡大し、クワラ州の5,000人の小規模農家をサプライチェーンに統合しました。この動きは、同社の食用油ビジネスを強化する戦略の一環です。

- 2024年8月:アンゴラはルアンダに新しい野菜・パーム油工場を開設しました。同国はこの拡張に9,000万USDを投資しました。この拡張は植物油の市場プレゼンスを強化することを目的としていました。

- 2024年5月:Wilmar Edible Oil Refineriesは、リチャーズベイ工業開発ゾーン(RBIDZ)特別経済区に位置する食用油精製工場(Wilmar Processing SA)の第一フェーズを完了しました。リチャーズベイの深水港は、タンクファームへの直接パイプライン接続を有しており、輸入油脂を効率的に受け入れることができます。この設備により、大型船舶から直接原材料および原油を工場に陸揚げすることが可能です。

- 2023年3月:Wilmar International Ltd(WILMAR)は、南アフリカのクワズール・ナタール州リチャーズベイに食用油工場の建設を開始しました。この8,100万USDのプロジェクトは、分別機、ショートニング工場、および包装施設の開発を含んでいます。なお、この取り組みは2020年に開始されました。

中東・アフリカ植物油市場レポートの範囲

中東・アフリカ植物油市場は、パーム油、大豆油、菜種油、ひまわり油、オリーブ油、およびその他の製品タイプを含む製品タイプ別にセグメント化されています。用途に基づいて、市場は食品、飼料、および工業用にセグメント化されています。本調査では、南アフリカ、アラブ首長国連邦、その他の中東・アフリカなどの主要国の地域レベルの分析も含まれています。各セグメントについて、市場規模と予測は金額(単位:百万USD)ベースで行われています。

| パーム油 |

| 大豆油 |

| 菜種油 |

| ひまわり油 |

| その他の油種(綿実油、オリーブ油、ヤシ油) |

| 食品・飲料 | 乳製品 |

| 製パン・菓子 | |

| スナック・セイボリー製品 | |

| 食肉製品 | |

| その他のタイプ | |

| パーソナルケア・化粧品 | |

| 動物飼料 | |

| 工業用 | |

| その他の用途 |

| サウジアラビア |

| 南アフリカ |

| トルコ |

| ナイジェリア |

| エジプト |

| その他の中東・アフリカ地域 |

| タイプ | パーム油 | |

| 大豆油 | ||

| 菜種油 | ||

| ひまわり油 | ||

| その他の油種(綿実油、オリーブ油、ヤシ油) | ||

| 用途 | 食品・飲料 | 乳製品 |

| 製パン・菓子 | ||

| スナック・セイボリー製品 | ||

| 食肉製品 | ||

| その他のタイプ | ||

| パーソナルケア・化粧品 | ||

| 動物飼料 | ||

| 工業用 | ||

| その他の用途 | ||

| 地域 | サウジアラビア | |

| 南アフリカ | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ地域 | ||

レポートで回答される主要な質問

中東・アフリカ植物油市場の2026年の市場規模は?

市場規模は2026年に66億5,000万USDと評価されています。

現在、地域シェアでトップの国はどこですか?

南アフリカが2025年に34.05%のシェアでトップです。

最も急速に成長している油種はどれですか?

ひまわり油は2031年までのCAGR 5.27%という予測成長率を示しています。

物流ハブはなぜ重要ですか?

ジブチ、サウジアラビア、エジプトの新しいハブは、リードタイムを短縮し、ルートを多様化し、付加価値加工を可能にします。

最終更新日: