欧州植物油市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

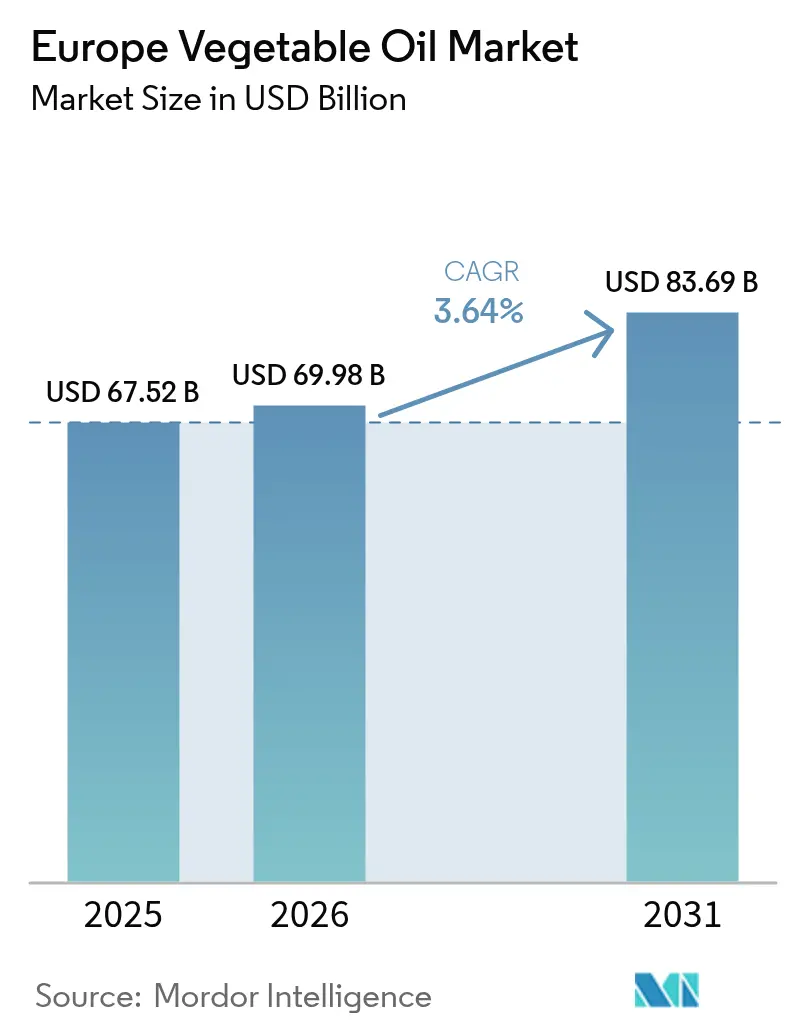

| 基準年の市場規模 (2025) | 67.52 十億米ドル |

| 市場規模 (2026) | 69.98 十億米ドル |

| 市場規模 (2031) | 83.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州植物油市場分析

欧州植物油市場規模は2025年に675億2,000万USD、2026年に699億8,000万USDと予測され、CAGR 3.64%で成長し2031年までに836億9,000万USDに達する見込みです。成長の勢いは、多価不飽和脂肪酸および一価不飽和脂肪酸への食生活のシフト、RED IIIに基づく水素化植物油(HVO)およびバイオディーゼルプラントの急速な拡大、ならびに持続可能な航空燃料(SAF)混合義務の対象となる原料の高付加価値化から生まれています。ドイツのエネルギーヴェンデ補助金、イタリアのオリーブ油収穫の回復、そしてロッテルダムの輸入ハブとしての地位が需要を下支えする一方、気候・規制・地政学的リスクにサプライチェーンをさらしています。2024年のBunge-Viterra合併に代表される搾油業者間の統合が上流の交渉力を高める一方、特殊精製業者はオーガニック、コールドプレス、構造化脂質の提供を通じて差別化を図っています。EU全域での偽造品取り締まりおよび森林破壊トレーサビリティ規制は、監査済みサプライチェーンを持つ大規模事業者に有利なコンプライアンスコストを追加しています。

主要レポートのポイント

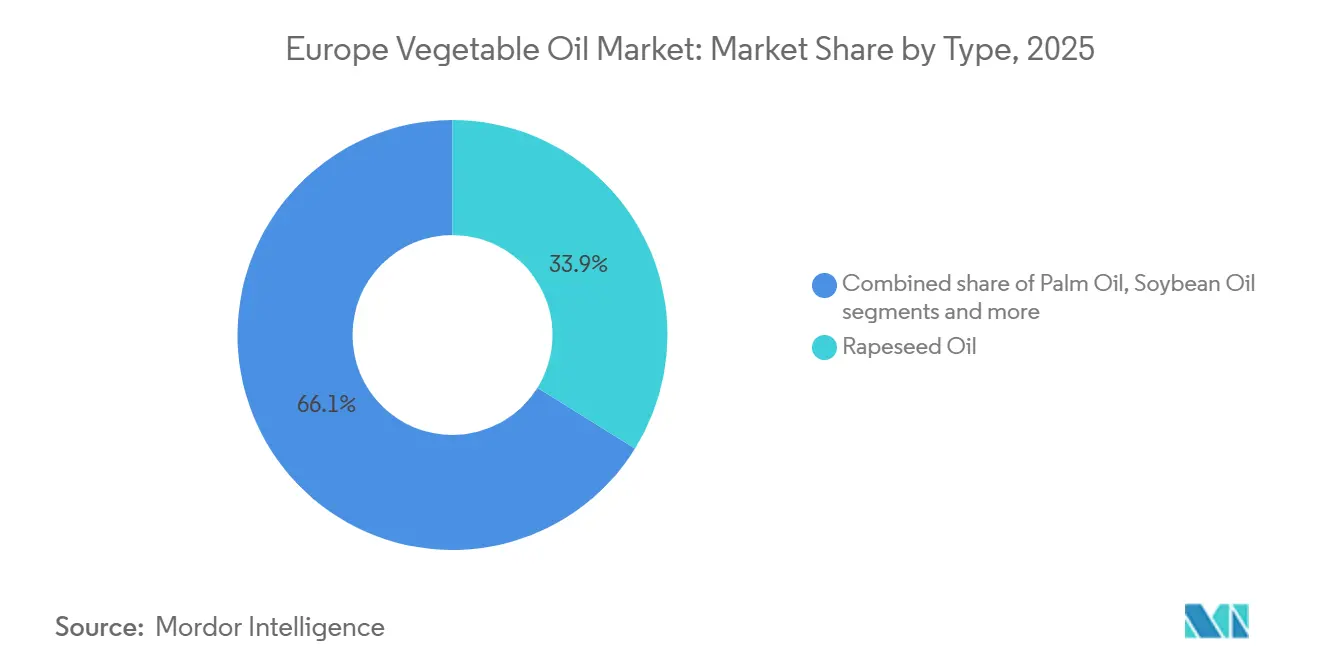

- 製品種類別では、菜種油が2025年に33.86%の収益シェアで首位を占め、パーム油は2031年にかけてCAGR 4.35%で最も速く拡大すると予測されます。

- 性質別では、従来型グレードが2025年に価値の76.45%を占め、オーガニック油は2031年にかけてCAGR 4.87%で成長する見込みです。

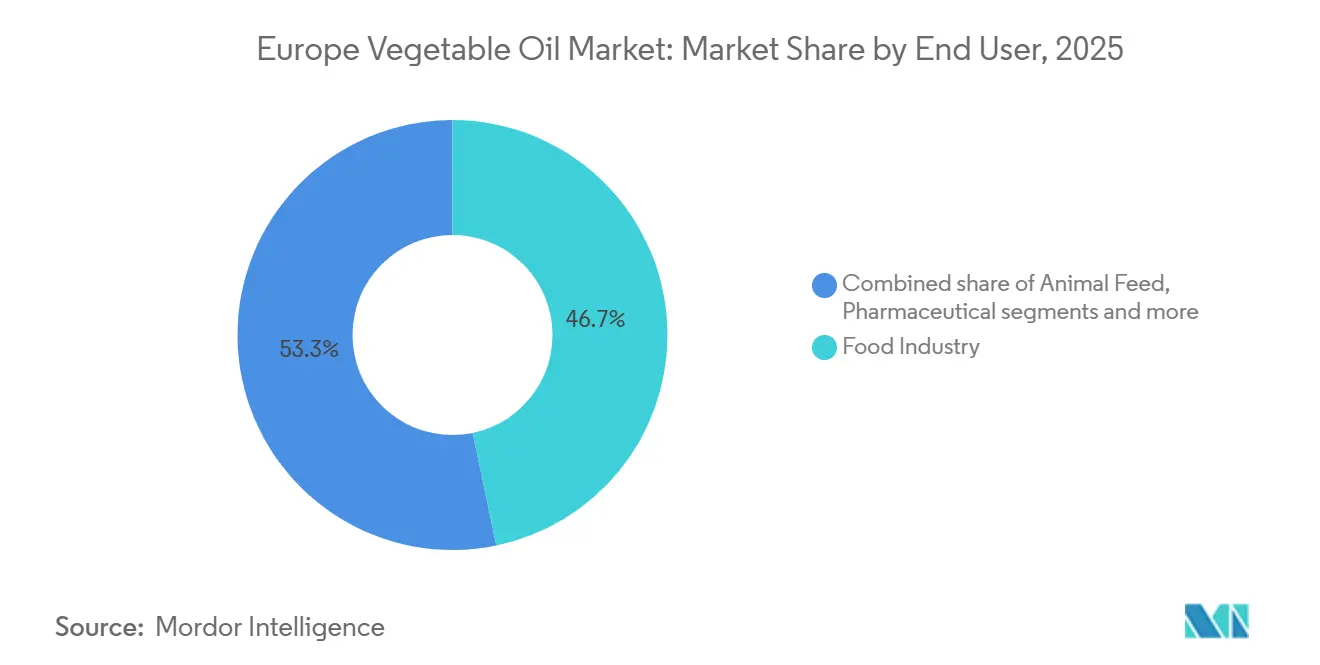

- エンドユーザー別では、食品産業が2025年の支出の46.74%を占め、バイオ燃料は2026年~2031年にかけてCAGR 5.02%で拡大しています。

- 地域別では、イタリアが2025年の地域売上の19.08%を占め、ドイツは2031年にかけてCAGR 4.65%で最も速い拡大を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州植物油市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オメガ3およびオメガ6脂肪酸を豊富に含む心臓に良い油を好む健康意識の高まり | +0.9% | 汎欧州、ドイツ・オランダ・北欧諸国で最も強い | 中期(2~4年) |

| 工業用途における持続可能かつ生分解性油への需要増加 | +0.7% | ドイツ、フランス、ベルギー(工業クラスター) | 長期(4年以上) |

| プレミアム食品セグメント向けオーガニックおよびコールドプレス油の成長 | +0.6% | 西欧(ドイツ、フランス、英国、オランダ) | 中期(2~4年) |

| 植物性食事および健康的な調理の代替品へのシフト | +0.8% | 汎欧州、英国・ドイツ・オランダが主導 | 短期(2年以内) |

| 厳格なEU持続可能性指令および循環経済イニシアチブ | +1.0% | 全EU加盟国、北欧での執行が最も強い | 長期(4年以上) |

| 抽出・精製プロセスにおける技術的進歩 | +0.5% | ドイツ、オランダ、フランス(加工ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オメガ3およびオメガ6脂肪酸を豊富に含む心臓に良い油を好む健康意識の高まり

欧州の消費者の健康意識の高まりは、特に心臓血管への効果で知られる油に対する植物油市場の需要を大幅に押し上げています。消費者は、心臓の健康をサポートし健康的なコレステロール値を維持することで知られるオメガ3およびオメガ6脂肪酸を豊富に含む油をますます選ぶようになっています。菜種油、ひまわり油、亜麻仁油などの品種は、その有利な栄養組成と低い飽和脂肪含有量により採用が増加しています。このシフトは、予防栄養、バランスの取れた食事、および全体的な健康を促進する機能性食品への関心の高まりによって強化されています。食品メーカーは、クリーンラベルおよび健康志向の期待に応えるため、これらのより健康的な油を再処方製品に取り入れることで対応しています。欧州全域での栄養表示の強化と啓発キャンペーンが、消費者をより良い選択へとさらに導いています。その結果、心臓に良い植物油は小売および外食産業の両セクターで力強く持続的な成長を遂げています。

工業用途における持続可能かつ生分解性油への需要増加

欧州植物油市場は、工業用途における持続可能かつ生分解性油への需要増加に牽引され、力強い成長を遂げています。産業界は、環境への影響を低減し進化する規制に準拠するため、潤滑油、油圧作動油、その他の工業用途に植物性油を積極的に採用しています。改訂されたEU循環経済行動計画(2024年)はこの移行において重要な役割を果たしており、2027年以降に販売される工業用潤滑油および油圧作動油の65%がOECD 301B試験プロトコルに基づき28日以内に生分解可能でなければならないと義務付けています[1]出典:欧州委員会、「循環経済法」、environment.ec.europa.eu。この規制上の推進力は、効率的かつ持続可能な再生可能・環境に優しい油の採用をメーカーに促しています。さらに、持続可能性と炭素削減に対する企業のコミットメントの高まりが、従来の石油系製品に代わる生分解性植物油ベースの代替品への選好を高めています。精製および配合における技術的進歩も、工業環境におけるこれらの油の性能と安定性を向上させています。

プレミアム食品セグメント向けオーガニックおよびコールドプレス油の成長

欧州植物油市場は、プレミアム食品セグメントにおけるオーガニックおよびコールドプレス油への需要の高まりによってますます牽引されています。消費者は、優れた風味、栄養上の利点、クリーンラベルの訴求力を提供する高品質で最小限の加工を施した油に対して強い選好を示しています。世界のオーガニック農業レポートによると、欧州のオーガニック小売売上高は2024年に約587億ユーロに達し、2023年比で4.1%増加しており、健康志向の食事の一環としてオーガニック製品への消費者の持続的な関心が浮き彫りになっています[2]出典:世界のオーガニック農業レポート、「未来はオーガニック」、fibl.org。このトレンドは特にプレミアム食品およびグルメセグメントで顕著であり、シェフ、レストラン、こだわりのある家庭が純度と栄養素含有量を理由にコールドプレスのオリーブ油、菜種油、ひまわり油などを優先しています。生産者は、このニッチながら急速に成長する需要に応えるため、ターゲットを絞った製品発売と特殊パッケージングで対応しています。天然加工方法とオーガニック認証への重点化が、ブランドの信頼性と消費者の信頼を高めています。

植物性食事および健康的な調理の代替品へのシフト

欧州植物油市場は、植物性食事の人気の高まりと健康的な調理の選択によってますます推進されています。2024年から2025年にかけて、欧州全域でフレキシタリアンおよびビーガンのライフスタイルが大幅に拡大し、欧州ベジタリアン連合はEU人口の10%が現在ベジタリアンまたはビーガンと自認し、さらに30%が積極的に肉の消費を制限していると報告しています[3]出典:欧州ベジタリアン連合、「EUにおける持続可能な食料システムのために」、euroveg.eu。このシフトは、日常の調理や食品調製における動物性脂肪の栄養豊富な植物由来の代替品として植物油への需要を高めています。ひまわり油、菜種油、オリーブ油などの油は、有益な脂肪酸や低い飽和脂肪含有量を含む健康上の利点から特に好まれています。このトレンドは、クリーンラベルおよび最小限の加工を施した原材料への消費者の関心の高まりによっても支えられています。食品メーカーはこれらの嗜好に応えるため、製品の再処方と植物性を前面に出した選択肢の提供をますます進めています。その結果、植物性食事と健康的な調理習慣の採用が、欧州全域の小売および外食産業セグメントにおける植物油消費の主要な促進要因として台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造または混入油製品の増加 | -0.5% | 南欧(イタリア、スペイン、ギリシャ)からEU全域への波及 | 短期(2年以内) |

| 低脂肪食への消費者シフトによる全体的な油消費量の減少 | -0.3% | 北欧(ドイツ、英国、北欧諸国) | 中期(2~4年) |

| 天候変動と作物不作による原材料供給の変動 | -0.7% | 汎欧州、中・東欧(ポーランド、ルーマニア、ハンガリー)で深刻 | 短期(2年以内) |

| オリーブ油や種子油などの新興代替品との競合 | -0.4% | 地中海地域(イタリア、スペイン、フランス) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造または混入油製品の増加

欧州植物油市場は、偽造品および混入製品の蔓延の増加によって制約を受けています。これらの不正な油は栄養品質を低下させるだけでなく、汚染物質や劣悪な原材料への暴露を含む潜在的な健康リスクを消費者にもたらします。プレミアム油を安価な代替品と混合するような行為は消費者の信頼を損ない、確立されたブランドの評判を傷つける可能性があります。特に輸入油の複雑なサプライチェーンは監視と執行を困難にし、悪意ある業者に機会を与えています。規制当局と業界団体が検査、認証、トレーサビリティの取り組みを強化している一方で、コンプライアンスの確保は依然として困難でリソースを要します。本物の認証済みでトレーサブルな油への消費者需要の高まりが、メーカーに品質管理措置の強化を促しています。その結果、混入品および偽造油の問題は市場成長と消費者の信頼に対する顕著な抑制要因として機能し続けています。

低脂肪食への消費者シフトによる全体的な油消費量の減少

欧州植物油市場はまた、低脂肪食への消費者シフトの拡大によっても制約を受けており、これが全体的な油消費量の減少につながっています。肥満、心臓血管の健康、カロリー摂取に対する意識の高まりが、多くの消費者に日常の食事での調理油の使用を制限させています。このトレンドは特に都市部および健康意識の高い人々の間で顕著であり、蒸し料理やグリルなどの少量・低脂肪調理法がますます好まれています。小売業者は、油を減らした、または油を使わない食品への需要の高まりを報告しており、これが従来の油の販売量に影響を与えています。さらに、ノンスティックスプレーや植物性バター代替品などの代替調理媒体の人気が、従来の油の使用をさらに制限しています。特定の油の栄養上の利点にもかかわらず、この健康志向の行動は全体的な市場成長を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:菜種油の優位性が食品および燃料需要を支える

菜種油は2025年の欧州植物油市場において最大の収益シェアを占め、総売上の33.86%を獲得しました。その主導的な地位は、欧州の主要国における国内生産の強さに支えられており、安定した供給と価格上の優位性を確保しています。家庭での調理と食品加工の両方での広範な使用が、その優位性をさらに強化しています。さらに、菜種油は低い飽和脂肪含有量を含む有利な脂肪酸プロファイルにより、より健康的な代替品として広く認識されています。欧州における地元産および非GMO食用油への選好の高まりも、その持続的な需要に貢献しています。

パーム油は欧州植物油市場において最も成長の速い製品セグメントとなり、2031年にかけてCAGR 4.35%で拡大すると予測されます。この成長は主に、他の植物油と比較したコスト効率の高さと高い収量効率によって牽引されています。高温での安定性や長い賞味期限などのパーム油の機能的特性は、加工食品やベーカリー用途に非常に適しています。食品製造セクター、特に菓子類や即席食品への需要の増加が、その採用をさらに加速させています。規制上の精査と持続可能性への懸念にもかかわらず、認証済み持続可能なパーム油イニシアチブが欧州市場でのその受け入れを維持するのに役立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の規模対オーガニックのプレミアム

従来型植物油は2025年の欧州市場において最大のシェアを占め、総価値の76.45%を占めました。その優位性は主に、広範な入手可能性、確立されたサプライチェーン、およびオーガニック代替品と比較して相対的に低い価格帯に起因しています。従来型油は小売、外食産業、および工業用食品加工セクター全体で広く使用されており、安定した大量需要を確保しています。欧州全域の大規模農業生産と効率的な精製インフラがその強力な市場浸透をさらに支えています。さらに、大手小売業者によるプライベートブランドの提供と競争力のある価格戦略が、従来型グレードへの消費者の選好を強化しています。

オーガニック植物油は最も成長の速いセグメントとなり、2031年にかけてCAGR 4.87%を記録すると予測されます。この成長は、健康、持続可能性、クリーンラベル食品への消費者意識の高まりによって牽引されています。化学物質不使用および非GMO食品原材料への需要の増加が、小売業者とメーカーの両方にオーガニックポートフォリオの拡大を促しています。オーガニック農業慣行への政府支援と欧州全域での厳格な食品安全基準もセグメントの拡大に貢献しています。さらに、プレミアム化のトレンドと可処分所得の増加が、消費者が高い価格帯にもかかわらずオーガニック品種を選択することを可能にしています。

エンドユーザー別:食品産業の規模対バイオ燃料の勢い

食品産業は2025年の欧州植物油市場において最大のエンドユーザーセグメントを占め、総支出の46.74%を占めました。この優位性は、ベーカリー、菓子類、スナック、ソース、即席食品などの食品加工用途における植物油の広範な使用によって牽引されています。油は揚げ物、乳化、風味向上、テクスチャー改善に不可欠な原材料として機能し、メーカーにとって欠かせないものとなっています。欧州全域でのパッケージ食品およびコンビニエンス食品消費の強い存在感が、このセグメントからの高い需要を持続させています。さらに、プライベートブランド食品とプレミアム加工食品の拡大が数量成長を引き続き支えています。

バイオ燃料セグメントは最も成長の速いエンドユーザーカテゴリーとなり、2026年から2031年にかけてCAGR 5.02%で拡大すると予測されます。このセグメントの成長は主に、再生可能エネルギーと炭素削減目標を推進する欧州の強力な規制枠組みによって支えられています。植物油はバイオディーゼル生産の原料として広く使用されており、安定した工業需要を牽引しています。持続可能な燃料代替品と循環経済イニシアチブへの投資の増加が採用をさらに加速させています。さらに、化石燃料依存と温室効果ガス排出に対する懸念の高まりが、政府と産業界にバイオ燃料混合義務の拡大を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

イタリアは2025年の欧州植物油市場において最大のシェアを占め、地域総売上の19.08%を占めました。同国の強固な地位は、確立された食品加工セクターと植物油に大きく依存する根付いた食文化によって支えられています。家庭、ホレカチャネル、パッケージ食品メーカー全体での高い消費が安定した需要を維持しています。特にオリーブ油とブレンド油における同国の広範な生産・精製能力が市場リーダーシップをさらに強化しています。さらに、輸出志向の加工食品産業が主要原材料として植物油の大量調達を促進しています。その結果、イタリアは地域市場内で主要な収益創出ハブであり続けています。

ドイツは欧州植物油市場において最も速い成長を記録すると予測され、2031年にかけてCAGR 4.65%で拡大します。同国の成長は、植物性および持続可能な食品への需要の高まりによって牽引されており、食品製造全体での植物油消費を増加させています。ドイツの強力なバイオ燃料産業も、特に菜種油やその他の原料油に対する増分需要に大きく貢献しています。消費者の健康意識の高まりが高品質・特殊油へのシフトを促しています。さらに、食品加工技術の進歩とクリーンラベル処方における革新が市場拡大を支えています。その結果、ドイツは予測期間中に高成長市場としての地位を強化すると期待されています。

英国、フランス、スペインを含む他の主要欧州市場も地域需要のダイナミクスを形成する上で重要な役割を果たしています。英国は、大規模なパッケージ食品およびクイックサービスレストランセクターに牽引された安定した消費を示しており、より健康的でオーガニックな油の品種への関心の高まりも見られます。フランスは強力な加工食品とグルメ料理文化の恩恵を受けており、プレミアムおよび特殊植物油への需要を支えています。スペインは、その重要な食用油生産基盤と地中海式食事パターンにより、地域消費への実質的な貢献者であり続けています。さらに、これらの国々は持続可能性とバイオ燃料義務への整合をますます進めており、工業需要をさらに刺激しています。

競合状況

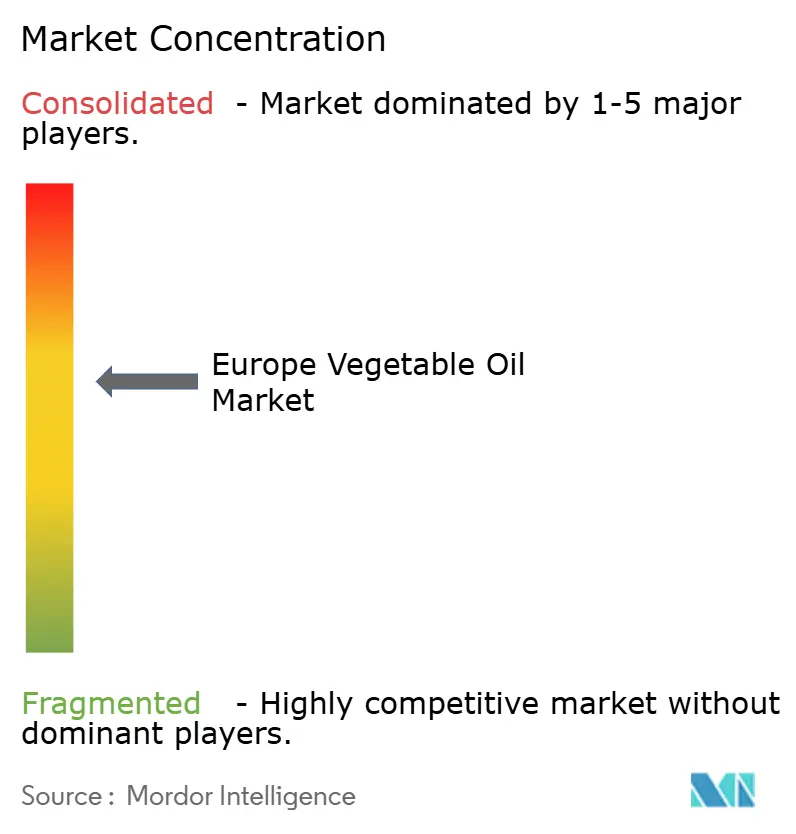

欧州植物油市場は、複数の多国籍企業と強力な地域・国内プレーヤーが共存する、適度に分散した競合状況を特徴としています。少数の主要企業が注目すべき市場シェアを持つ一方、単一の参加者が市場を完全に支配しているわけではありません。この構造は競争力のある価格設定、継続的な製品革新、差別化されたポートフォリオ戦略を促進しています。大手プレーヤーは垂直統合されたサプライチェーンと確立された流通ネットワークの恩恵を受ける一方、中小企業はニッチなポジショニングと特殊な提供物を通じて競争しています。プライベートブランドの共存が小売チャネル全体での競争をさらに激化させています。

市場における競争は主に製品多様化、持続可能性イニシアチブ、戦略的パートナーシップによって牽引されています。企業は厳格な欧州規制基準に沿うため、特にパーム油と菜種油の認証済み持続可能な調達への投資をますます増やしています。オーガニック、非GMO、コールドプレス品種における革新がプレミアムブランド間の主要な差別化要因となっています。さらに、メーカーは地理的リーチと加工能力を拡大するため、合併、買収、協業を通じて足場を強化しています。価格戦略は、マージンが比較的タイトな従来型油カテゴリーにおいて特に重要です。

さらに、より健康的で環境に責任ある製品への消費者嗜好の進化が競争戦略を再形成しています。企業は信頼とブランドロイヤルティを構築するため、透明性、トレーサビリティ、クリーンラベルの主張を強調しています。バイオ燃料と工業用途の重要性の高まりも収益源を多様化させており、企業が食品と非食品セグメントのバランスを取ることを促しています。欧州全域での小売統合が大型スーパーマーケットチェーンの交渉力を高め、サプライヤーとの交渉にさらに影響を与えています。一方、地元生産者は地域調達と真正性を活用して国内市場での存在感を維持しています。

欧州植物油産業リーダー

Bunge Ltd.

Wilmar International

Louis Dreyfus Company

Archer Daniels Midland Company

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Beyond Oilの独占販売代理店であるPilpel Hungary Kft.は、Beyond Oilの製品21,600kgの先行注文を行うという重要な動きを見せました。この注文はPilpelの2026年のコミットメントよりもかなり前に行われており、中欧市場におけるBeyond Oilの製品の高まる牽引力と採用を強調しています。

- 2025年6月:Eniはコートジボワールのゴムの木残渣を原料とした植物油の初輸出を行いました。このイニシアチブはEniの包括的な脱炭素化アジェンダと連動するだけでなく、地域農業サプライチェーンの持続可能な発展を推進しています。その結果、農業コミュニティは経済的多様化の強化と収入源の増加から恩恵を受けることになります。ISCC-EU認証の植物油は先進バイオ燃料生産に充てられ、より広範な輸送脱炭素化の取り組みにおいて重要な役割を果たします。

- 2025年4月:RepsолとBungeは欧州全域での再生可能燃料イニシアチブを強化することを目的とした戦略的提携を結びました。カメリナやサフラワーなどの中間作物を活用することで、両社は従来のディーゼルと比較して最大90%の大幅な排出削減を目指しています。この野心的な目標は、先進的なHVOおよびSAFという最先端の生産技術を通じて達成される予定です。

欧州植物油市場レポートの範囲

植物油は、調理、揚げ物、サラダドレッシングに使用できる淡色・無臭・無味の調理油です。欧州植物油市場は製品種類、性質、用途、地域別に区分されています。製品種類に基づき、市場はパーム油、大豆油、菜種油、ひまわり油、オリーブ油、ココナッツ油、その他の種類に区分されています。性質に基づき、市場は従来型とオーガニックに区分されています。用途に基づき、市場は食品産業、動物飼料、医薬品、バイオ燃料、美容・パーソナルケア、その他に区分されています。地域に基づき、市場はスペイン、英国、フランス、ドイツ、イタリア、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他の欧州に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)および数量(トン)で提供されます。

| パーム油 |

| 大豆油 |

| 菜種油 |

| ひまわり油 |

| 落花生油 |

| ココナッツ油 |

| オリーブ油 |

| その他の種類 |

| 従来型 |

| オーガニック |

| 食品産業 | 食品加工産業 | マーガリンおよびスプレッド |

| スナック食品 | ||

| 即席食品 | ||

| その他 | ||

| 外食産業・ホレカ | ||

| 小売 | ||

| 動物飼料 | ||

| 医薬品 | ||

| バイオ燃料 | ||

| 美容・パーソナルケア | ||

| その他 |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他の欧州 |

| 製品種類別 | パーム油 | ||

| 大豆油 | |||

| 菜種油 | |||

| ひまわり油 | |||

| 落花生油 | |||

| ココナッツ油 | |||

| オリーブ油 | |||

| その他の種類 | |||

| 性質別 | 従来型 | ||

| オーガニック | |||

| エンドユーザー別 | 食品産業 | 食品加工産業 | マーガリンおよびスプレッド |

| スナック食品 | |||

| 即席食品 | |||

| その他 | |||

| 外食産業・ホレカ | |||

| 小売 | |||

| 動物飼料 | |||

| 医薬品 | |||

| バイオ燃料 | |||

| 美容・パーソナルケア | |||

| その他 | |||

| 国別 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他の欧州 | |||

レポートで回答される主要な質問

2031年における欧州の植物油需要はどの程度になるか?

欧州植物油市場規模は2031年までに836億9,000万USDに達すると予測され、2026年からCAGR 3.64%で拡大します。

現在、売上金額で首位を占める油の種類は何か?

菜種油は2025年の価値の33.86%を占めてトップの地位を維持しており、地域農業と均衡の取れた脂肪酸プロファイルが評価されています。

最も速く成長しているエンドユース セグメントはどれか?

バイオ燃料はEUの再生可能エネルギー義務とHVO精製所の建設により、CAGR 5.02%で最も強い勢いを示しています。

ドイツが最も速く成長している市場である理由は何か?

ドイツの積極的な脱炭素化政策と先進バイオ燃料能力への投資が、2031年にかけてCAGR 4.65%を牽引しています。

植物油のバイオ燃料需要を牽引する政策は何か?

RED IIIおよびReFuelEU航空義務は道路燃料と航空燃料における再生可能成分の高い含有量を要求しており、HVOおよびSAF原料需要を押し上げています。

最終更新日: