フェイスマスク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.65 十億米ドル |

| 市場規模 (2031) | 16.20 十億米ドル |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェイスマスク市場分析

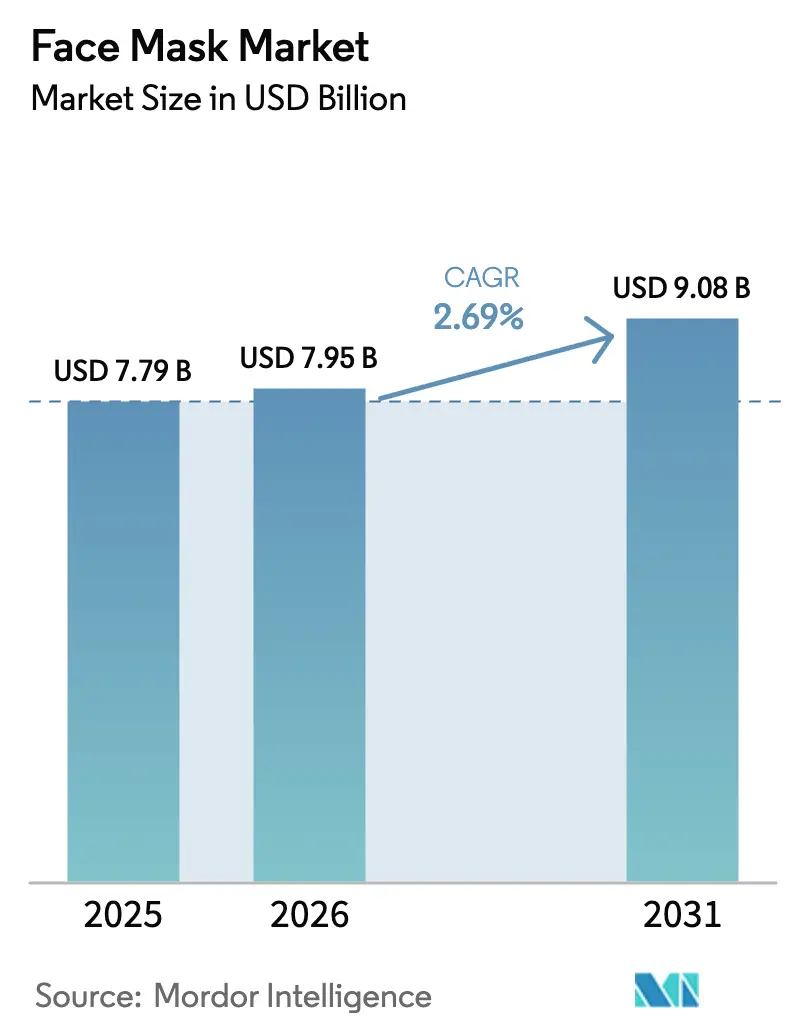

フェイスマスク市場規模は、2025年の77億9,000万米ドルから2026年には79億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 2.69%で2031年までに90億8,000万米ドルに達すると予測されています。業界では、製品差別化の軸が基本的な保湿から、ターゲット型活性成分、デバイスとの統合、革新的な流通チャネルへとシフトしています。消費者が成分の透明性とエコフレンドリーなパッケージをますます重視するにつれ、プレミアムなクリーンラベル製品への顕著なシフトが見られます。特にライブコマースを通じたデジタルエンゲージメントの台頭により、製品発見から購入までの過程が短縮され、リアルタイムの在庫管理の必要性が高まっています。2026年時点では、競争優位性は単なる規模よりも、知的財産の保有、規制上の課題への備え、幅広いオムニチャネルプレゼンスにかかっています。さらに、持続可能性への懸念の高まりに応じて、メーカーは生分解性・エコフレンドリーなマスク形態を革新し、環境に配慮した製品を求める消費者需要に応えています。

主要レポートのポイント

- 製品タイプ別では、クリーム・ジェルマスクが2025年に売上シェアの46.96%を占め、クレイマスクは2031年までに9.80%のCAGRで拡大する見込みです。

- 成分別では、来型処方が2025年のフェイスマスク市場シェアの69.74%を占め、ナチュラル・オーガニック製品は2031年までに10.93%のCAGRで成長すると予測されています。

- エンドユーザー別では、女性が2025年の売上の58.82%を占めましたが、男性セグメントは2031年までに9.78%のCAGRを記録すると予測されています。

- 流通チャネル別では、専門店が2025年の売上の32.57%を獲得し、オンライン小売は2031年までに9.36%のCAGRを達成する軌道に乗っています。

- 地域別では、アジア太平洋が2025年に売上シェアの75.43%を占め、北米は2031年までに9.56%という最速の地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のフェイスマスク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 成分と機能性における技術革新 | +0.8% | 日本、韓国、フランスに集中した グローバル | 中期 (2~4年) |

| 大気汚染の増加と環境への懸念 | +0.6% | アジア太平洋中心(中国、インド)、中東・アフリカの都市部への波及 | 長期 (4年以上) |

| スキンケア製品への消費者支出の増加 | +0.5% | 北米、欧州、および新興アジア太平洋市場 | 短期 (2年以内) |

| ソーシャルメディアとセレブリティによる推薦の影響 | +0.4% | グローバル、北米・アジア太平洋の若年層で最も強い | 短期 (2年以内) |

| 肌トラブルの増加 | +0.3% | グローバル、汚染度の高い都市部で顕著 | 長期 (4年以上) |

| 天然・オーガニック・クリーンフェイシャルケア製品への需要 | +0.7% | 北米、欧州(EU規則1223/2009への準拠) | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

成分と機能性における技術革新

成分科学は単なる保湿から積極的な改善へと進化しています。ブランドは現在、ペプチド、成長因子、カプセル化レチノイドの力を活用し、過酷な環境下でも効果を発揮できるよう工夫しています。L'Oréalは2025年7月、独自の経路でメラニン産生を抑制するMelasylを発表しました。この製品は従来のチロシナーゼ阻害剤とは一線を画し、競争上の優位性をもたらすとともに特許保護も備え、L'Oréalの色素沈着市場における立場を強化しています。Shiseidoは2025年11月、Action 2030の青写真を発表し、医療皮膚科学に向けて1,000億円(6億7,000万米ドル)という多額の投資を行うことを表明しました。この投資には、光療法と活性外用薬を融合したLED統合マスクや、経皮吸収を高めるために設計されたマイクロニードルパッチなどの最先端ソリューションが含まれます。Estée Lauderは2025年、独自の発熱フォイルを活用してシグネチャーのChronoluxテクノロジーの吸収を高めるAdvanced Night Repair PowerFoilマスクを展開しました。こうした画期的な進歩は、自宅でのスキンケアルーティンをプロフェッショナルレベルに引き上げるだけでなく、消費者の期待を高め、平均販売価格を押し上げています。規制面では、2023年12月に最終化された米国食品医薬品局の化粧品規制近代化法(MoCRA)により、施設登録や有害事象報告などの新たな義務が導入されました。これらの規制は、強固なコンプライアンス体制を持つ既存プレーヤーに有利に働く一方、新規参入者には課題をもたらすと見られています。

大気汚染の増加と環境への懸念

都市部における微粒子への暴露を背景に、抗汚染スキンケアへの需要が急増しています。Journal of Investigative Dermatologyの研究では、PM2.5、PM10、多環芳香族炭化水素などの汚染物質が酸化ストレスを引き起こし、アリール炭化水素受容体を活性化し、コラーゲンおよびエラスチン繊維の分解をもたらすことが示されています[1]出典:Journal of Investigative Dermatology、「大気汚染と皮膚の老化」、jidonline.org。大気質の問題が常に懸念される中国やインドでは、消費者はナイアシンアミド、レスベラトロール、緑茶ポリフェノールなどの抗酸化物質を配合したマスクに注目しています。この傾向は現在、急速な工業化による微粒子レベルの上昇に悩む中東・アフリカの都市部にも広がっています。ブランドは汚染防御効果を訴求し、活性酸素種の捕捉を測定するインビトロアッセイを参照することが多くなっています。ただし、規制当局はまだ標準化された試験プロトコルを確立していない点は注目に値します。今後、気候変動が山火事や砂嵐を悪化させるにつれ、かつてはニッチだった抗汚染処方がスキンケアの標準的な期待値となる可能性があります。

ソーシャルメディアとセレブリティによる推薦の影響

2025年末までに、TikTokの#skincareハッシュタグは驚異的な892億回の閲覧数を記録し、#sheetmaskは12億回を獲得しました。これらの数字は、従来の広告では捉えにくいバイラルな需要サイクルを浮き彫りにしています。Influencer Marketing Hubによると、インフルエンサーマーケティングは1ドルの支出に対して平均5.78米ドルという印象的なリターンを誇り、ディスプレイ広告や検索広告を上回っています。フォロワー数が1万人から10万人のマイクロインフルエンサーは、エンゲージメント率が3%から10%に達します。これはセレブリティの3倍であり、新興ブランドにとってコスト効率の高い推進力として位置づけられています。2024年、中国のライブコマースでは、ホストがリアルタイムでマスクを塗布し、期間限定割引を提供することで、視聴者をわずか数分で購買者に転換しました。Estée Lauderの2025年のNutritiousラインにおける女優Nicole Richieとのコラボレーションは、レガシーブランドがセレブリティの魅力とデジタル戦略を融合させるトレンドを示しています。しかし、ブランドがバイラルな注目を競い合う中、オーガニックリーチが低下し、顧客獲得コストが上昇するという課題も迫っています。

天然・オーガニック・クリーンフェイシャルケア製品への需要

クリーンビューティーの義務化が成分の多様化を促し、美容業界を再形成しています。米国農務省は、「オーガニック」ラベルを表示するためには、製品に少なくとも95%の認定オーガニック成分が含まれていなければならないと義務付けています。「オーガニック成分使用」と表示された製品については、基準は70%に設定されています。一方、欧州のCOSMOS規格では、リーブオン製品は成分の95%が物理的に加工された植物由来であり、重量比で最低20%がオーガニックであることを規定しています。SephoraのCleanプログラムとUltaのConscious Beautyイニシアチブは、パラベン、フタル酸エステル、ホルムアルデヒドを放出する防腐剤を含む50以上の成分を除外するという大胆な一歩を踏み出しました。これにより、これらの小売大手は事実上、米国食品医薬品局が設定した基準を超える民間セクターの基準を確立しています。2024年、Ecocert認証を取得した製品は平均99%の天然由来成分を誇りました。この統計は業界に波紋を広げ、従来の処方者に製品の再処方を迫るか、あるいは取扱い廃止のリスクを負わせています。EUの規則2021/850は、リーブオン化粧品における二酸化チタンを対象とし、サリチル酸濃度に制限を設けるなど、さらなる制約を導入しました。その結果、ブランドは合成活性成分の代わりにヤナギの樹皮エキスやバクチオールなどの植物由来の代替品を選択する方向に転換しています。このような規制の強化は、垂直統合型プレーヤーにとって恩恵となるようです。原材料調達を管理するこれらの企業は、オーガニック認証に関連するコストを吸収するうえで有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 化学成分に関する 健康上の懸念 | -0.4% | 北米、欧州(消費者の監視が強化) | 中期 (2~4年) |

| スキンケアルーティンの代替・伝統的な方法 | -0.3% | アジア太平洋(グアシャ、ジェイドローリング)、グローバルなDIYトレンド | 長期 (4年以上) |

| 肌の敏感さとアレルギー反応 | -0.2% | グローバル、アトピー性皮膚炎を持つ集団で顕著 | 短期 (2年以内) |

| サプライチェーンと原材料の制約 | -0.5% | グローバル、ヒアルロン酸・植物エキスで深刻 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

化学成分に関する健康上の懸念

消費者が合成防腐剤や香料に対して警戒心を強める中、処方の優先事項が変化しています。Journal of the American Academy of Dermatologyの臨床パッチテストデータによると、化粧品中の香料は14%から30%のケースで接触性皮膚炎を引き起こし、メチルイソチアゾリノンやパラベンなどの防腐剤はさらに10%から15%を占めています[2]出典:Journal of the American Academy of Dermatology、「接触性皮膚炎のトレンド」、jaad.org。2024年、米国食品医薬品局のMedWatchは化粧品に関連する数千件の苦情を記録しましたが、同機関が事前承認するのは着色料のみです。米国では「低アレルギー性」の表示に規制がなく、信頼性のギャップが生じています。クリーンビューティーブランドは、漠然とした安全性の約束をするのではなく、除外成分を強調することでこの状況を活用しています。欧州規則1223/2009は安全性評価を義務付け、1,300以上の物質を制限していますが、米国の監督はより緩やかです。この格差は、多国籍ブランドに処方を統一するか、市場ごとに別々のSKUを維持するかを迫っています。その結果、ブランドはアレルゲン試験、無香料バリアント、透明なラベリングへの投資により、規制上の精査と消費者の反発を回避しようとする中で、利益率の圧縮に直面しています。

サプライチェーンと原材料の制約

保湿マスクの主要な保湿剤であるヒアルロン酸は、供給の集中によりリスクにさらされています。その商業生産の大部分は中国の細菌発酵施設から行われています。規制上、地政学上、または環境上の混乱が生じると、数週間以内に20%から30%の価格急騰につながる可能性があります。カモミール、カレンデュラ、緑茶などの植物エキスは気候変動の影響を受けやすく、主要な栽培地域での干ばつは収量を減少させ、コストを押し上げ、処方者に代替品の探索か利益率の低下を受け入れることを迫っています。持続可能な調達への移行はこれらの課題を深刻化させています。オーガニック認証の取得には農薬不使用の土地への3年間の移行が必要であり、フェアトレードプレミアムは原材料コストをさらに10%から15%押し上げる可能性があります[3]出典:米国農務省、「オーガニック認証コスト」、usda.gov。防腐剤の制限は選択肢を狭めています。パラベンやホルムアルデヒド放出剤が敬遠される中、ブランドはフェノキシエタノール、ベンジルアルコール、大根根発酵物などの天然オプションへと転換していますが、これらの代替品は低濃度では効果が低く、より高い使用量が必要です。EUの使い捨てプラスチック指令に代表されるパッケージングの持続可能性義務は、ブランドをリサイクル可能または生分解性素材へと誘導しています。しかし、これらのエコフレンドリーなオプションは通常、従来のフィルムより15%から25%高価であり、酸化から敏感な活性成分を保護するために重要なバリア特性を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マルチマスキングがクレイの復活を促進

クレイマスクは2031年までに9.80%のCAGRで成長し、市場全体を上回るペースで拡大すると予測されています。これは、2025年にクリーム・ジェルマスクが46.96%のシェアを維持する中でも顕著な傾向です。この復活は主にマルチマスキングのトレンドに起因しています。この手法では、消費者が顔の異なるゾーンに複数のマスクタイプを使い分け、Tゾーンには皮脂を吸収するクレイを、頬には保湿クリームを使用することで、混合肌の悩みを一度のセッションで解消します。カオリンとベントナイトクレイは、陽イオン交換能力が高く評価されており、肌の脂質バリアを損なうことなく不純物を効果的に吸着します。バブルクレイマスクは、塗布時に酸素フォームを生成し、ユニークな感覚体験を提供することでSNSでのシェアを促進し、リピート購入を促します。アジア太平洋ではシートマスクが主流であり、バイオセルロースやハイドロゲル基材が顔の輪郭にフィットしてエッセンスの蒸発を最小限に抑えるという利点がありますが、使い捨てパッケージに対するサステナビリティへの懸念の高まりにより、成長が鈍化しています。ピールオフマスクは、目に見える汚れの除去を求めるニッチな層に対応していますが、激しい剥離によるバリア機能の損傷リスクについて皮膚科医から警告が出ています。クリーム・ジェルマスクは、あらゆる肌タイプへの汎用性、柔軟な使用時間、ルーティンへのシームレスな統合により、最大の市場シェアを維持しています。ハイブリッドフォーマットへのシフトを示す例として、Shiseidoの2025年11月の戦略では、LED統合マスクとマイクロニードルパッチに焦点を当て、局所デリバリーと物理的手法を融合させることが強調されています。

基材技術の革新により、製品タイプ間の境界線がますます曖昧になっています。Estée Lauderの2025年のPowerFoilマスクは、発熱性メタリックフィルムを採用し、浸透力を高めることで、シートマスクの手軽さとクリームの有効成分デリバリー能力を効果的に組合わせています。水またはセラムを90〜95%含むハイドロゲルマスクは、液垂れしない密着性と冷却効果により炎症を鎮め、プレミアムセグメントでニッチな地位を確立しています。規制基準はマスクタイプによって異なります。ほとんどの法域では、洗い流さないマスクは化粧品規制の対象となりますが、トレチノインや高濃度酸など処方箋相当の有効成分を含むものは市販薬とみなされ、市販前承認が必要となる場合があります。2023年12月に最終化された米国食品医薬品局のMoCRAは、すべての化粧品メーカーに施設登録と有害事象報告の義務を課しており、特に中小ブランドにとってコンプライアンスコストが増大しています。

成分別:クリーンビューティーが処方経済を再定義

ナチュラル・オーガニックマスクは10.93%のCAGRで成長すると予測されており、クリーンビューティーの要求と消費者の期待の変化に牽引され、従来型製品の約50%速いペースで拡大しています。従来型処方は、実証された有効性とコスト面での優位性から2025年に69.74%の市場シェアを保持していますが、規制上の課題が増大しています。EUの規則2021/850は、洗い流さない製品における二酸化チタンを制限し、サリチル酸の上限を設けており、社内研究開発部門を持つブランドに有利な処方変更サイクルを促しています。COSMOS認証は、洗い流さない製品に対して物理的に処理された植物成分を95%以上、有機成分を少なくとも20%以上含むことを要求しており、欧州の専門小売における標準となりつつあります。Sephoraのクリーンプログラムは、パラベン、フタル酸エステル、鉱物油を含む50種類以上の成分を除外しており、米国食品医薬品局のガイドラインよりも厳格な民間セクターの基準を設定しています。

天然成分へのシフトは、サプライチェーンの複雑化をもたらしています。オーガニック認証には3年間の農薬不使用の土地転換が必要であり、フェアトレードプレミアムは原材料コストに10〜15%を上乗せします。カモミールやカレンデュラなどの植物エキスは気候変動の影響を受けやすく、主要産地での干ばつにより収穫量が20〜30%減少し、処方者は代替品の使用や利益率の圧縮を余儀なくされることがあります。防腐剤の制限も課題を加えています。パラベンやホルムアルデヒド放出剤が敬遠される中、ブランドはフェノキシエタノール、ベンジルアルコール、ラディッシュルート発酵物などの代替品に移行していますが、同等の微生物防腐効果を得るためにはより高い使用量が必要で。L'Oréalの2023年のオンライン販売浸透率27%は、クリーン処方のプレミアム価格設定を消費者に教育し正当化するチャネルとしての役割を示しています。従来型マスクは大衆チャネルでコスト面の優位性を維持していますが、有機農業や発酵由来の有効成分における規模の経済が生まれるにつれ、マージンの差は縮小しています。

エンドユーザー別:男性グルーミングがフェイシャルマスキングを標準化

2026年から2031年にかけて、男性のフェイスマスク採用は9.78%のCAGRで成長すると予測されており、2025年に女性が58.82%の市場シェアを占めているにもかかわらず、女性セグメントを上回るペースで拡大します。男性スキンケアの急増は、主にSNSの影響に起因しています。例えば、TikTokの#mensskincareハッシュタグは2025年半ばまでに2億300万回という驚異的な閲覧数を記録し、クレンジング、トーニング、マスキング、保湿を含む包括的なルーティンを紹介する男性インフルエンサーが注目を集めています。これに応じて、ブランドはターゲットを絞った製品を展開しています。例えば、KenvueのNeutrogenaは、2024年に発売したHydro Boost+ ナイアシンアミドカプセルマスクにユニセックスパッケージを採用し、男性消費者の主要な悩みである皮脂コントロールと毛穴の引き締めに特化しています。同様に、BeiersdorfのNivea Men Sensitiveラインは2025年に製品ラインを拡充し、より厚みがあり脂性の男性肌に適したクレイマスクを導入しました。

アジア太平洋における確立されたマルチステップルーティンや北米・欧州での可処分所得の増加により、女性は引き続き人口統計上の主要層を占めていますが、若い世代の間でその差は急速に縮まっています。特に、Z世代の男性はスキンケアを単なる虚栄心ではなくセルフケアの行為として捉え、その認識を塗り替えています。この文化的変化は、パンデミックによるZoom疲れと外見への新たな関心によってさらに加速し、業界のダイナミクスを再形成しています。さらに、男性セグメントには独自の優位性があります。価格感度が著しく低いという特性です。多くの男性消費者は、段階的にアップグレードするのではなく、最初からプレミアム製品を選ぶ傾向があり、平均取引額が高くなっています。過度に男性的なブランディングを避け、代わりに有効性、シンプルさ、皮膚科医の推薦に焦点を当てるブランドは、両性から恩恵を受けています。このトレンドは、パーソナルケア分野におけるジェンダーニュートラルなポジショニングへの大きなシフトを示しています。

流通チャネル別:ライブコマースが小売経済を再形成

オンライン小売は、2031年までに9.36%のCAGRという予測成長率を誇り、すべての流通チャネルを上回るペースで拡大する見込みです。一方、専門店は2025年に32.57%という注目すべき市場シェアを占めした。オンライン販売の急増は、ソーシャルコマース、ライブストリーミング、拡張現実試着ツールの台頭に起因しています。中国では、ライブストリーミングを通じた美容品の販売が前例のない高みに達しています。ホストはリアルタイムでマスクの使用方法を実演するだけでなく、フラッシュ割引を提供し、視聴者を迅速に購買者へと転換させています。このトレンドを示す例として、TikTok ShopのP.Louiseはライブストリーム中のわずか12時間で200万米ドルを売り上げ、Made by Mitchellは1週間以内に同じ成果を達成しました。

SephoraやUltaなどの専門小売業者は、製品ラインナップのキュレーション、店内カウンセリング、リピート来店を促すロイヤルティプログラムの実施により市場を牽引しています。2023年時点で、Sephoraは世界に2,700店舗以上を展開し、Ulta Beautyは米国内に1,355店舗を運営しています。両社はオンラインで購入して店舗で受け取るBOPIS(Buy Online, Pick Up In Store)サービスをシームレスに統合し、デジタルの利便性と実店舗での体験を融合させています。戦略的な動きとして、Ultaは2021年にTargetと提携し、100店舗のTarget内にショップインショップを設置することで、独立した美容専門店が不足していた郊外市場に進出しました。スーパーマーケットやハイパーマーケットは市場シェアが低下している一方、消費者はより幅広い品揃えとパーソナライズされたレコメンデーションに引き寄せられ、専門店やオンラインチャネルへと移行しています。ダイレクトトゥコンシューマーウェブサイトやサブスクリプションボックスなどの他のチャネルは増加傾向にありますが、依然として分散・断片化した状態にあります。L'Oréalの2023年のオンライン浸透率27%は、ビューティーテックへの投資、バーチャル試着、自社プラットフォームおよび小売パートナープラットフォームへのトラフィックを促進するインフルエンサーコラボレーションによって推進されたコミットメントを示しています。オンラインおよび専門チャネルへのこのシフトは、大衆小売業者の利益率を圧迫し、ブランドに販促費とプロモーション戦略の見直しを迫っています。

地域分析

2025年、アジア太平洋は世界のフェイスマスク売上の75.43%を占め、グローバル市場を牽引しました。この優位性は、マスキングが週1回あるいは毎日のルーティンとして定着している同地域のマルチステップスキンケア習慣に起因しています。韓国の有名な10ステップスキンケアルーティン(ダブルクレンジング、トーニング、エッセンス、セラム、シートマスクアイクリーム、保湿剤、日焼け止めを含む)は、K-ビューティーブランドとSNSチュートリアルの普及により世界的な注目を集めています。一方、日本は修正よりも予防を重視し、酒、米ぬか、椿油を配合した保湿・エイジングケアマスクへの需要を高めています。中国の豊かな漢方医学の伝統は、高麗人参、真珠粉、ツバメの巣などの成分の価値を高めています。これらはプレミアム価格を維持するだけでなく、文化的に根付いた有効性を評価する消費者の共感を深く呼び起こしています。2024年第3四半期、Amorepacificは1兆4,000億ウォン(10億5,000万米ドル)の売上を記録し、スキンケア製品が売上の60%以上を占めました。Shiseidoは2025年11月の戦略において、中国がグループ売上の30%を占める一方で、集中リスクを軽減するために米国、欧州、インド、アフリカへの多角化を進めていることを認めました。インドの美容市場は上昇軌道にあり、特にオンラインチャネルの急増とともに成長しています。Hindustan Unileverの2025年におけるMinimalistの270億6,000万インドルピー(3億2,500万米ドル)での戦略的買収は、インドの急成長する潜在性に対する多国籍企業の認識を示しています。同時に、男性グルーミングセグメントをターゲットとするMaricoによるBeardoの買収は、約40億インドルピー(4,800万米ドル)と評価されました。

北米は2031年までに9.56%のCAGRで成長し、全地域の中で最速の成長を主導する見込みです。この成長は、クリーンビューティーの台頭、男性グルーミングの一般化、専門小売の拡大によって牽引されています。Sephoraのクリーンプログラムやultaのコンシャスビューティーなどの取り組みは、成分基準を引き上げ、しばしば米国食品医薬品局の要件を上回り、ブランドに処方変更か取り扱い廃止かの選択を迫っています。2023年12月に最終化された米国食品医薬品局のMoCRAは、施設登録、製品リスト登録、有害事象報告などの義務を導入しました。これらの措置はコンプライアンスコストを引き上げる一方で、参入障壁を生み出し、既存の業界プレーヤーに有利に働いています。L'OréalのSAPMENA地域(サブサハラアフリカ、パキスタン、中東、北アフリカを含む)は、世界人口の25歳未満の43%以上を擁しています。5,000万回以上のビューティーテックインタラクションが記録されており、この地域はデジタルコマースにおける大きな未開拓の潜在性を示しています。

欧州の成長は、市場の飽和と複雑な規制により障壁に直面しています。例えば、規則1223/20091,300種類以上の物質を制限し、規則2021/850は二酸化チタンとサリチル酸にさらなる制限を課しており、継続的な処方変更が必要となっています。南米および中東・アフリカは規模の小さい市場ですが、これらの地域の都市部は有望な機会を提供しています。所得の上昇と西洋の美容理想への憧れがスキンケア支出を押し上げています。ブラジルは、広大な人口と豊かな美容文化を持ち、グローバルブランドにとって主要な参入拠点として際立っています。一方、湾岸協力会議加盟国は、高級化粧品への一人当たり支出が顕著に高い水準を示しています。

競合環境

フェイスマスク市場は中程度に断片化されています。上位5社であるL'Oréal、Estée Lauder、Unilever、Shiseido、Amorepacificは大きなシェアを占めていますが、地域専門企業やダイレクトトゥコンサマーの新規参入者にも十分な余地があります。これらの既存企業は、迅速なイノベーション、強固な規制コンプライアンス、広範なオムニチャネル流通を通じて優位性を競っています。一例として、L'Oréalの2025年6月のMedik8の10億ユーロ(10億8,000万米ドル)という戦略的買収は、臨床グレードのスキンケアとダイレクトトゥコンサマーアプローチへのシフトを示しており、従来の小売マークアップを回避しています。一方、Shiseidoの2025年11月の「Action 2030」戦略は、医療皮膚科学に1,000億円(6億7,000万米ドル)以上を割り当て、LED統合マスクやマイクロニードルパッチなどの自宅治療を先駆けています。テクノロジーが競争優位性を生み出しています。L'OréalのAI駆動のPersoデバイスはオンデマンドのパーソナライズドスキンケアを提供し、2023年のオンライン販売浸透率27%はバーチャル試着とインフルエンサーコラボレーションへの投資によって支えられています。インドでは、美容市場の急成長が見込まれる中、地元ブランドが急速に統合されています。Hindustan UnileverによるMinimalistの270億6,000万インドルピー(3億2,500万米ドル)での買収と、MaricoによるBeardoの約40億インドルピー(4,800万米ドル)での買収は、新興市場における積極的な市場獲得を示しています。

ホワイトスペースの機会は3つの領域に集中しています。男性グルーミング、医療グレードの自宅用デバイス、持続可能なパッケージングです。男性消費者がグルーミング製品をますます受け入れる中、露骨に男性的なブランディングよりも有効性とシンプルさを優先するブランドが利益を得る立場にあります。LED療法、マイクロニードリング、またはイオントフォレーシスと外用マスクを融合させた医療グレードのデバイスは、化粧品と医療機器の境界線上に位置しています。この規制上のグレーゾーンは、臨床データと米国食品医薬品局の承認を持つ先駆者に有利です。持続可能なパッケージングはコスト上の課題をもたらしますが、リサイクル可能または生分解性素材は標準フィルムより15%から25%高価になる場合があります。このコードを解読したブランドは、特に使い捨てプラスチック指令が拡大生産者責任を施行している欧州において、環境意識の高い消費者の共感を得るでしょう。

Herbivore BotanicalsやHonasa Consumer(Mamaearth の親会社)などの小規模プレーヤーは、クリーン処方、透明な成分調達、デジタルファーストの流通を推進することでニッチを開拓しています。しばしば見落とされがちな規制コンプライアンスは、強力な参入障壁として機能しています。米国食品医薬品局のMoCRAとEU規則1223/2009は、厳格な基準、施設登録、安全性評価、有害事象報告を義務付けており、専任のコンプライアンスチームを必要とし、資本力の乏しいスタートアップの参入障壁を高めています。

フェイスマスク業界のリーダー企業

Shiseido Company Limited

Amorepacific Corporation

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Lushは、アボカド、パセリ、カブ、イチジク、リンゴを含む16種類の果物と野菜を配合した防腐剤不使用のスキンケアラインを発表しました。このラインには、世界各地の伝統とデザートのような体験からインスピレーションを得た、責任ある調達成分で作られた8種類のフェイスマスクが含まれています。製品は肌の自然なバリアを栄養補給し保護することを目的としています。

- 2025年5月:Dr.RashelはProBoostスキンケアレンジにインド初のビーガンバイオコラーゲンディープフェイシャルマスクを導入しました。このマスクは植物由来の海洋コラーゲンと大豆繊維を含み、肌の修復、弾力性の向上、小じわの軽減を目的として設計されています。このマスクは有害な化学物質を含まず、動物実験不使用であることを謳っており、インドにおけるクリーンで倫理的な美容製品への消費者需要の高まりに応えています。

- 2025年2月:Beauty by Bieは、21ヶ月にわたる27回の試験を経て開発されたDNDオーバーナイトマスクを発表しました。このマスクは3Dマトリックステクノロジー、プレバイオティクス、プロバイオティクス、セラミド、バクチオールを含み、睡眠中に肌を修復・回復させます。この製品は1回の使用で肌のマイクロバイオームを強化し、バリア機能を強化し、一晩で外観を改善すると謳っています。

- 2024年12月:韓国のスキンケアブランドAsnoが米国市場にデビューしました。その製品の中には、低アレルギー性のビーガンシートマスク「Rescue Squad」があります。このブランドは製品が100%ビーガンであることを謳い、持続可能なパッケージングへのコミットメントを強調しています。Asnoの処方は刺激を与えないように設計されており、有害な成分を含んでいません。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルコスメティックフェイスマスク市場を、クレイ、シート、ハイドロゲル、ピールオフ、クリームまたはジェルマスクなどの洗い流し不要のスキンケアトリートメントとして定義しており、家庭用またはスパでの使用を目的として小売店またはプロフェッショナルビューティーアウトレットで購入されるものを対象としています。市場規模は、2024年の米ドル固定価格で表されたメーカーレベルの収益を示しています。

使い捨て医療用マスク、レスピレーター(例:N95)、再利用可能な布製カバー、および個人用防護具として厳密に販売されているマスクは、本調査の対象外です。

セグメンテーション概要

- 製品タイプ

- クレイマスク

- ピールオフマスク

- シートマスク

- クリームマスク/ジェルマスク

- 成分

- 従来型

- 天然・オーガニック

- エンドユーザー

- 男性

- 女性

- 流通チャネル

- スーパーマーケットおよびハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- ペルー

- コロンビア

- チリ

- 南米その他

- 中東・アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州にわたる受託製造業者、原料サプライヤー、皮膚科医、カテゴリーバイヤーへのインタビューにより、価格帯、チャネルマークアップ、地域別使用頻度を精緻化しました。都市部のミレニアル世代消費者へのフォローアップ調査により、ナチュラルおよびプレミアムフォーマットへのシフトが確認され、一人当たりの平均マスク使用数のベンチマーク設定に役立てました。

デスクリサーチ

ビューティー製品(HS 330499)の貿易コードを用いた基礎消費量は、UN Comtrade、Eurostat COMEXT、US ITC DataWebから取得し、韓国関税庁および日本の経済産業省の国内統計で補完しました。消費者支出パターンは、米国BLS、中国国家統計局、インドネシア統計局が発行する家計調査から取得し、規制動向はFDA Cosmetics、EU Cosingポータル、ASEANコスメティック委員会のノートを通じてモニタリングしました。企業収益の内訳はD&B Hooversから取得し、ニュースフローはDow Jones Factivaでスクリーニングしました。ここに記載されている情報源は範囲を例示するものであり、網羅的なものではありません。

市場規模推計と予測

まず、フェイシャルスキンケアの小売売上から需要を再構築するトップダウンモデルを採用し、使用率と平均販売価格の乗数を通じてマスクのシェアを分離した後、輸出入量および受託製造業者の生産能力とクロスチェックを行いました。上場ブランドの収益およびサンプリングされたオンライン販売数量のボトムアップ集計を選択的に用いて、差異が5%を超えた場合に合計値を検証・調整しました。モデルに投入する主要変数には、女性労働参加率、ソーシャルメディアにおけるビューティーエンゲージメント、パーソナルケアにおけるeコマース普及率、インフレ調整済み可処分所得、アジアから世界その他地域への輸出比率が含まれます。5年間の予測は、原料コストのインフレおよびクリーンラベル採用率に関するシナリオ分析を重ねた多変量回帰によって作成されます。小規模な地域におけるデータのギャップは、専門家との協議で合意された地域加重一人当たり支出格差を適用することで補完されます。

データ検証と更新サイクル

アウトプットは、2段階のアナリストによるピアレビュー、独立した小売監査指標に対する異常値チェック、および承認前の差異調整を経ます。本調査は12ヶ月ごとに更新され、規制上の禁止措置や急激な為替変動などの重大なイベントが発生した場合には中間改訂が行われます。

Mordorのフェイスマスクベースラインがステークホルダーの信頼を獲得する理由

調査対象とするマスクの種類、基準年、パンデミック調整ルールが異なるため、公表値はしばしば乖離します。以下では、主な乖離要因を説明するために、当社の2025年数値を外部データとベンチマーク比較します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| USD 7.88 B(2025年) | Mordor Intelligence | - |

| USD 25.10 B(2022年) | Global Consultancy A | 外科用マスク、レスピレーター、布製マスクを含む;パンデミックにより需要が高騰した年を使用 |

| USD 10.76 B(2022年) | Trade Journal B | 医療・産業向け保護フェイスマスクに特化;異なる基準年 |

| USD 0.40 B(2025年) | Industry Association C | シートマスクのみを対象;クレイ、ピールオフ、クリームフォーマットを除外 |

この比較から、医療用マスクやファッションマスクが含まれる場合に高い数値が生じる一方、非常に低い数値は単一製品セグメントのみを反映していることがわかります。明確なコスメティック専用スコープを設定し、一貫した通貨およびインフレベースラインを採用し、チャネルチェックと貿易データの両方で検証することにより、Mordor Intelligenceは戦略的意思決定のための均衡のとれた再現可能な出発点を提供します。

レポートで回答される主要な質問

世界のフェイスマスク市場の現在の価値と予測CAGRは?

フェイスマスク市場規模は、2025年の77億9,000万米ドルから2026年には79億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR 2.69%で2031年までに90億8,000万米ドルに達すると予測されています。

フェイシャルマスクで最も高い売上を生み出している地域はどこですか?

アジア太平洋は世界売上の75.43%を占めており、マルチステップスキンケアルーティンとシートマスクの高い普及率によって牽引されています。

市場全体を上回るペースで拡大している製品タイプはどれですか?

クレイマスクは2031年にかけてCAGR 2.80%を記録すると予測されており、市場全体を上回るパフォーマンスを示しています。

最も強い成長見通しを示しているチャネルはどれですか?

オンライン小売はCAGR 4.36%を達成すると予測されており、ライブコマースとハイブリッドフルフィルメントモデルによって後押しされています。

規制は処方戦略にどのような影響を与えていますか?

米国のMoCRAとEU規則2021/850は成分および報告要件を厳格化しており、強固なコンプライアンス体制を持つブランドに有利に働いています。

最も迅速な増分成長を提供するエンドユーザーセグメントはどれですか?

グルーミング規範の進化とジェンダーニュートラルなパッケージングの普及に伴い、男性セグメントはCAGR 3.78%で成長すると予測されています。

最終更新日: