四肢組織拡張器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる四肢組織拡張器市場分析

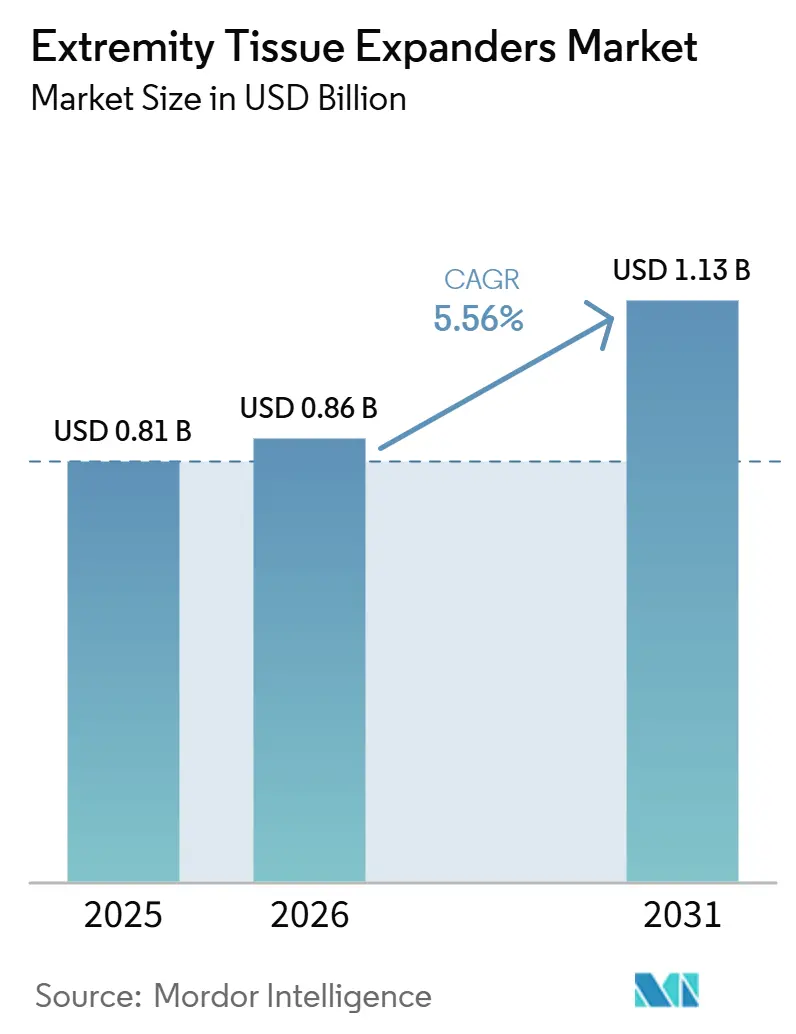

四肢組織拡張器市場の規模は、2025年に8億1,000万米ドル、2026年に8億6,000万米ドルと予測され、2031年までに11億3,000万米ドルに達し、2026年から2031年にかけて5.56%のCAGRで成長する見込みである。

腫瘍外科手術後の再建、高エネルギー外傷、熱傷に起因する持続的な需要が生じており、新しいポリマーシェルおよび抗菌コーティングが合併症発生率を低下させ、拡張スケジュールを短縮しています。北米は依然として収益の中核を担っていますが、中国、インド、韓国における三次医療への設備投資により、アジア太平洋地域が最も急速に成長する地域として台頭しています。支払者が段階的再建を外来設定へ誘導し、包括払いが主流となる中、デバイス価格は引き続き交渉圧力にさらされています。一方、製品差別化はボリューム範囲を超えてMRI適合性および表面工学へと移行しており、実臨床データが低い抜去率を確認した場合に外科医がプラットフォームを切り替えることを促しています。

レポートの主要ポイント

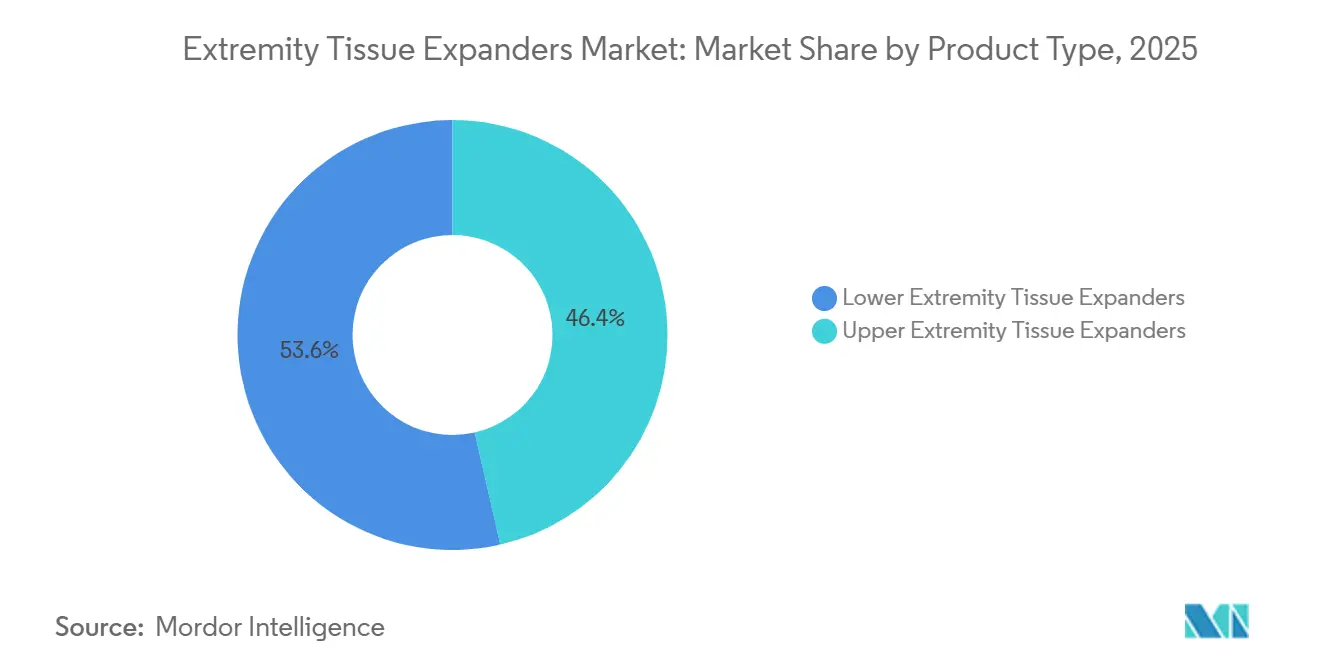

- 製品タイプ別では、上肢デバイスが2025年に46.43%の収益シェアをリードした。下肢デバイスは2026年から2031年にかけて7.65%のCAGRで拡大する見込みである。

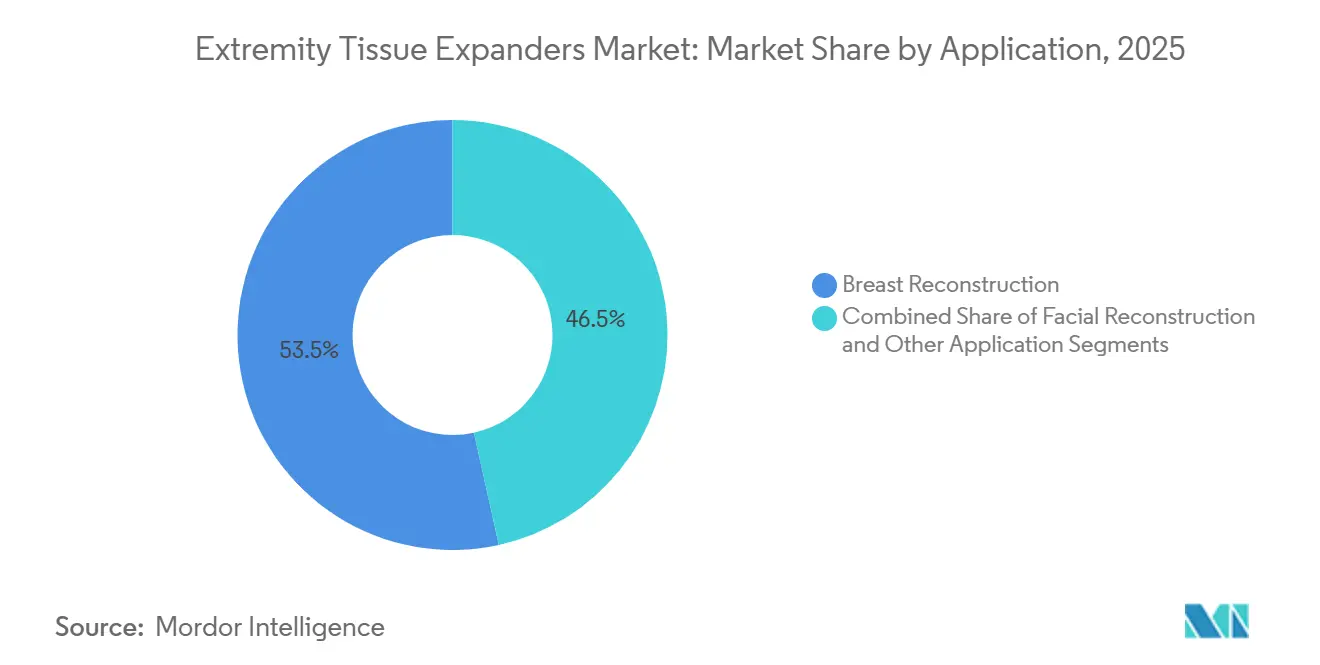

- 用途別では、乳房再建が2025年に収益の53.45%を占めた。顔面再建は2026年から2031年にかけて7.88%のCAGRで進展すると予測される。

- エンドユーザー別では、病院が2025年に収益の62.45%を占めた。外来手術センターは2031年までに8.65%のCAGRで成長する見込みである。

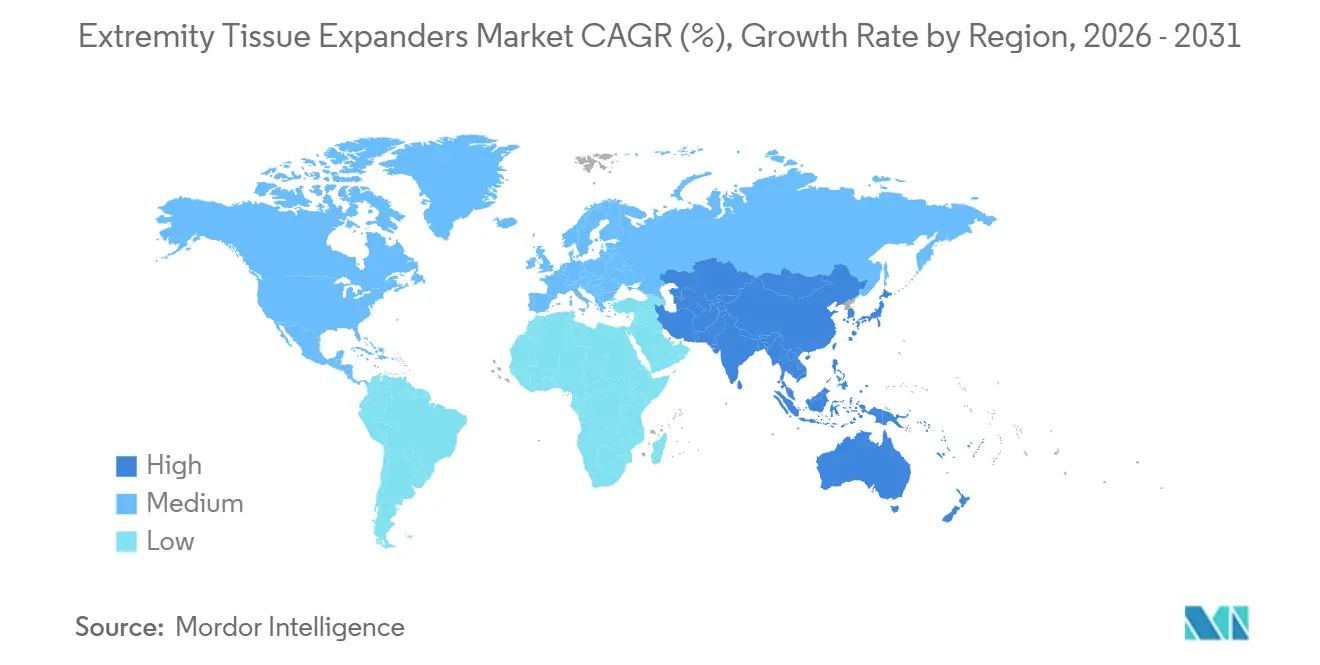

- 地域別では、北米が2025年に収益の42.56%を占めた。アジア太平洋地域は2026年から2031年にかけて6.54%のCAGRで進展すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の四肢組織拡張器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再建外傷および腫瘍手術の件数増加 | +1.2% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| 組織拡張器の材料および設計技術の進歩 | +1.0% | 世界規模、北米および西欧が主導 | 長期(4年以上) |

| 低侵襲再建技術の受容拡大 | +0.8% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 再建手術に対する償還へのアクセス拡大 | +0.7% | 北米、一部の欧州市場 | 中期(2〜4年) |

| 美容・審美的強化需要の成長 | +0.6% | 世界規模、北米およびアジア太平洋で最も強い | 短期(2年以内) |

| 新興経済圏における医療インフラの拡充 | +0.9% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再建外傷および腫瘍手術の件数増加

世界的な外傷件数および腫瘍切除件数は増加し続けており、患者を段階的な軟部組織再建経路へと誘導しています。米国形成外科学会は2024年に162,579件の乳房再建手術を記録しており、償還の変動にもかかわらず安定した手術件数を示しています。世界保健機関は年間最大5,000万件の非致死的損傷を推定しており、その多くが皮弁被覆前に四肢または頭蓋顔面の拡張を必要とします[1]世界保健機関、「疾病の世界的負担2020」、who.int。口腔がん切除は2020年に世界で377,000件を超え、それぞれが拡張器留置に適した軟部組織欠損を生じさせています。米国の職場事故は2020年に210万件の非致死的損傷をもたらし、自転車損傷は425,910件に増加し、再建パイプラインをさらに拡大しています。乳腺腫瘍における生存率の向上により、遅延または予防的再建の対象患者プールが拡大し、四肢組織拡張器市場における基礎的成長を強化しています。

組織拡張器の材料および設計技術の進歩

大容量およびMRI適合デバイスに対する規制承認が医療水準を引き上げています。Mentorは2024年12月にMemoryGel Enhance植込み材およびCPX4 PLUS Enhance拡張器(930〜1,445 cc)のFDA承認を取得し、乳房切除患者の15%を占める胸部の大きい患者に対するギャップを埋めました。400名の患者を対象とした研究では、3年間の追跡調査で97%の満足度が示され、合併症発生率は自家組織オプションと同等でした。SientraのAlloX2ProはMRI適合拡張器として初めて2023年6月にFDA認可を取得し、画像検査前の抜去手術を不要にしました。Establishment LabsのMotiva Floraは細菌付着を阻害するナノ表面を特徴とし、被膜拘縮率の低減を目指しています。これらの技術により、入札が厳しくなる中でもメーカーはプレミアム価格を維持でき、四肢組織拡張器市場の利益率維持を支援しています。

低侵襲再建技術の受容拡大

胸筋前留置は、筋肉剥離を不要にする無細胞真皮基質(ADM)の日常的使用により、2022年の88,043件から2023年には106,380件へと加速しました。ADM手術は2023年に79,747件に増加し、Integra LifeSciencesは需要に応えるため2026年にマサチューセッツ州の施設でPriMatrixおよびSurgiMendの生産を再開する予定です。当日退院プロトコルは外来センターの経済性と相乗効果を発揮し、麻酔時間の短縮と麻薬性鎮痛薬使用量の減少が患者スコアを向上させています。デバイスが大胸筋上に留置される場合、外科医はアニメーション変形の減少と拡張サイクルの短縮を報告しています。これらの臨床的成果は、段階的再建を病院外来部門から移行させようとする支払者の取り組みを強化し、四肢組織拡張器市場における件数成長を持続させています。

再建手術に対する償還へのアクセス拡大

女性の健康とがん権利法は、乳房切除術をカバーする民間保険に再建の費用負担を義務付けていますが、請求審査は州によって異なります。米国医療保険・メディケイドサービスセンターは2024年10月に請求・コーディング記事A58573を改訂し、CPTコードおよびサポートするICD-10診断を明確化し、組織拡張器請求の否認率を低下させました。しかし、Fair Healthのデータは、拡張器経路に対する商業的許容額がサービス提供場所の違いを反映して9,300〜18,000米ドルの範囲にあることを示しています。支払者は、留置、拡張、交換に対して定額を支払うエピソードベースのバンドルを試験的に導入しており、中央値コスト付近に設定されれば利用拡大につながる可能性があります。明確なガイダンスとバンドル化の取り組みにより手術件数が増加し、四肢組織拡張器市場内の需要が強化されると期待されています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術およびデバイスの高コスト | -0.9% | 世界規模、価格に敏感な新興市場で最も深刻 | 短期(2年以内) |

| 術後合併症リスク | -0.6% | 世界規模、放射線照射患者および免疫不全患者で増幅 | 中期(2〜4年) |

| 専門外科医の不足 | -0.5% | 北米、欧州の一部、農村部アジア太平洋 | 中期(2〜4年) |

| 厳格な規制承認プロセス | -0.4% | 米国、欧州連合、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術およびデバイスの高コスト

ネットワーク外で実施された場合、段階的拡張器再建の総費用は50,000米ドルを超える可能性があり、Fair Healthのデータは同一CPTコードに対してオースティンのネットワーク内支払いが9,300〜18,000米ドルであることを示しています。乳房再建に対するメディケア支払いは2000年から2019年の間に実質13.32%減少し、外科医は自家組織オプションよりも迅速で低マージンの拡張器経路を選好せざるを得なくなっています[2]メイヨークリニック、「乳房再建における過去のメディケア支払いトレンド」、mayoclinic.org。顕微外科皮弁への支払いを増加させた一時的Sコードの廃止をめぐる議論は、高リソース再建に対する支払者の反発を示しています。デバイスの定価はグループ購買契約の下で不透明なままであり、患者の価格透明性を妨げています。新興経済圏では自己負担による資金調達が普及を制限し、四肢組織拡張器市場の成長軌道を抑制しています。

術後合併症リスク

感染率は2%から35%の範囲にあり、放射線照射野では高く、しばしば抜去と遅延再建を必要とします。被膜拘縮は症例の最大20%に影響し、修正手術の必要性を生じさせます。2019年のFDAによるAllerganのBIOCELLテクスチャードデバイスのリコール要請は、乳房インプラント関連未分化大細胞型リンパ腫への認識を高め、多くの外科医がスムース拡張器に切り替えるきっかけとなりました[3]米国食品医薬品局、「BIOCELLデバイスリコール」、fda.gov。拡張器の突出は剪断力にさらされる下肢部位でより一般的であり、糖尿病および熱傷再建を複雑にしています。メーカーはNBIRなどのレジストリに資金を提供して実臨床アウトカムを監視していますが、合併症は依然として懸念事項であり、四肢組織拡張器市場の勢いを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:上肢の優位性、下肢の勢い

上肢デバイスは2025年に四肢組織拡張器の市場シェア46.43%を保持しており、胸壁および頭皮再建ならびに段階的乳房手術における幅広い使用を反映しています。Mentorの2024年12月のCPX4 PLUS Enhance(最大1,445 ccまでスケール)の承認は、より大きな胸部欠損に対応する形状安定シェルへのシフトを例示しています。下肢ユニットは熱傷センタープロトコルおよび糖尿病性四肢温存プログラムに支えられ、2026年から2031年にかけてCAGR 7.65%で成長すると予測されています。全米安全評議会のデータは、米国で年間425,000件以上の自転車損傷を示しており、継続的な外傷需要を裏付けています。

下肢用途における設計上の課題には、荷重ストレスおよび関節感染リスクが含まれます。強化シェルおよび抗菌シリコンブレンドが試験的に使用されており、モジュール式ポートによりベッドサイドでの注入が可能となり、外来受診回数を削減しています。支払者が在宅拡張を評価する中、企業は注入量を案内し過圧イベントを通知するスマートフォンアプリのベータテストを実施しています。これらの機能強化は、四肢温存に対する安定した償還と相まって、下肢デバイスの予測上回りのパフォーマンスを支援し、四肢組織拡張器市場内の収益を多様化しています。

用途別:乳房再建の基盤、顔面の増加

乳房再建は2025年に収益の53.45%を占め、2023年の米国における拡張器から植込み材への移行症例85,970件に支えられています。このコホートは乳房切除後の保険適用を保証する連邦義務から恩恵を受け、基礎的なユニット流量を維持しています。顔面再建は2020年の世界における口腔・下顎がん診断377,713件および顎顔面外傷紹介件数の増加に支えられ、2031年までCAGR 7.88%で拡大する見込みです。

三日月形および解剖学的輪郭拡張器は現在顔面販売の約半分を占め、注入中の変形を最小化しています。外科医はこれらのデバイスを口腔内皮弁および3Dプリントガイドと組み合わせて手術時間を短縮しています。実臨床エビデンスは、MRI適合シェルが頭頸部がん生存者の腫瘍学的サーベイランスを容易にすることを示唆しています。機能障害に対する段階的顔面再建を承認する保険会社が増えるにつれ、このニッチ分野の成長が従来の乳房ワークフローにおける横ばいの件数を相殺し、四肢組織拡張器市場の多様性を維持するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:病院の優位性、外来センターの急成長

病院は2025年収益の62.45%を維持しており、複雑な顕微外科再建および小児医療における役割を反映しています。それにもかかわらず、外来手術センターは米国医療保険・メディケイドサービスセンターのサイト中立支払い政策が低コスト施設を奨励する中、2031年までCAGR 8.65%の軌道にあります。胸筋前留置は患者が数時間以内に歩行できるため外来手術センターのワークフローに適しており、バンドル供給品が在庫管理コストを削減しています。

メーカーは現在、拡張器、充填チューブ、ADMパッチをバンドルした「外来手術センターキット」を販売し、SKU数と交渉力を削減しています。遠隔創傷モニタリングプラットフォームが外科医のダッシュボードにデータを送信し、術後受診を最大40%削減しています。2025年に留置件数の約20%を獲得した美容クリニックは、段階的増大パッケージで自費患者を引き付けています。総じて、外来移行と消費者の自費支出により、病院件数が横ばいであっても手術件数が増加し、四肢組織拡張器市場の安定した中一桁成長を支援するでしょう。

地域分析

北米は2025年の世界収益の42.56%を占め、162,579件の乳房再建手術および法定補償義務によって牽引された。2000年以降のメディケア実質支払額が13.32%低下するなど、償還額の侵食がマージン圧力を強めているが、件数の成長を反転させるには至っていない。国内製造は拡大しており、Tiger Aesthetics Medicalは2025年にウィスコンシン州で5,000万米ドルの工場の建設に着手し、サプライチェーンのリスク分散と連邦政府の調達契約獲得を目指している。

欧州は2025年の売上において相当な割合を占め、ドイツ、フランス、イタリア、スペイン、英国が主導した。これらの国では公的医療制度が腫瘍学的再建術を償還している。アレルガンBIOCELLリコール以降、CEマーク認証を取得したスムース型拡張器がシェアを拡大しており、MDR監視義務は確立された品質システムを持つ企業に有利に働いている。EU結束基金が外科センターの近代化を進める東欧での普及が拡大しており、四肢組織拡張器市場に対して着実ながらも緩やかな追い風をもたらしている。

アジア太平洋地域は、中国、インド、韓国、日本が三次医療病床を拡充し医療観光客を誘致する中、2031年までに6.54%のCAGRで成長をリードすると予測される。中国の国家薬品監督管理局(NMPA)はクラスIIIデバイスの審査サイクルを短縮し、輸入拡張器の承認を迅速化している。インドのアーユシュマン・バーラット制度は現在、熱傷および外傷の再建術を償還対象とし、患者の自己負担費用を軽減している。韓国の審美クリニックは厳格な術後画像診断に対応するためMRI対応シェルを活用しており、日本では高齢化人口が乳房切除率を押し上げている。HansBioMedなどの地元メーカーが価格競争力を持つ一方、多国籍企業は外科医のロイヤルティを構築するトレーニングプログラムを通じて市場を支配しており、四肢組織拡張器市場は引き続きグローバルに多様化した状態を維持するものと見込まれる。

競合環境

5社のメーカーが収益の相当なシェアを占めている:AbbVieのAllergan Aesthetics、Mentor Worldwide、Establishment Labs、Sientra、およびGC Aestheticsである。Establishment Labsは2024年第3四半期に5,060万米ドルの収益を計上し、前年同期比20%増となった。これはMotivaインプラントおよび拡張器が90カ国以上に浸透したことによるものである。Sientraは同四半期に2,380万米ドルを記録し、MRI対応AlloX2Proの出荷にえられ、事業再編にもかかわらず堅調を維持した。MentorのMemoryGelエンハンスラインは解剖学的エンベロープを拡大し、アレルガンはBIOCELL撤退後もスムースシェルシステムの販売を継続している。

POLYTECH Health & AestheticsおよびPMT Corporationを含む中堅企業は、地域承認と低い資本集約度を通じて競争しており、康寧医療(Kangning Medical)などのアジア系新規参入企業はコスト優位性を活用している。差別化はMRIラベリング、ナノサーフェス、ADMまたは生物学的マトリックスとの統合に集中している。21 CFR 878.3510およびEU MDRに基づく規制の厳格化はコンプライアンスコストを増大させ、業界再編を促進している。3Dプリント患者個別対応拡張器およびブルートゥース対応圧力センサーへの投資は、スマート再建ソリューションに向けたパイプラインの転換を示唆しており、四肢組織拡張器市場における価格決定力を再設定する可能性がある。

四肢組織拡張器業界リーダー

Mentor Worldwide LLC

AbbVie Inc.

GC Aesthetic

Sientra, Inc.

POLYTECH Health & Aesthetics GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tiger Aesthetics Medicalはウィスコンシン州フランクリンに延床面積120,000平方フィートの工場に5,000万米ドルを投資することを表明し、2028年までに従業員数を倍増させ、インプラントおよび拡張器の生産を国内化することを目指している。

- 2024年12月:Mentor WorldwideはMemoryGel Xtraインプラントおよび850~1,445ccサイズのCPX4 PLUSエンハンス拡張器について米国食品医薬品局(FDA)の認可を取得した。

世界の四肢組織拡張器市場レポートの調査範囲

本レポートの範囲において、四肢組織拡張器とは、四肢の皮膚および軟部組織を段階的に伸展させるために再建外科手術で使用されるデバイスである。皮膚の下に挿入され、定期的に生理食塩水で充填することで組織の成長を促進する。このプロセスにより、四肢の欠損や損傷の再建に使用するための追加的な皮膚が形成される。

四肢組織拡張器市場レポートは、製品タイプ(上肢および下肢)、用途(乳房再建、顔面再建、その他の用途)、エンドユーザー(病院、外来手術センター、美容クリニック、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されている。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅している。レポートは上記セグメントの金額(米ドル)を提供している。

| 上肢組織拡張器 |

| 下肢組織拡張器 |

| 乳房再建 |

| 顔面再建 |

| その他 |

| 病院 |

| 外来手術センター(ASC) |

| 美容クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 上肢組織拡張器 | |

| 下肢組織拡張器 | ||

| 用途別 | 乳房再建 | |

| 顔面再建 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 美容クリニック | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

四肢組織拡張器市場の現在の価値はいくらですか?

市場は2026年に8億6,000万米ドルと評価されており、2031年までに11億3,000万米ドルに達すると予測されています。

四肢組織拡張器において最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年までCAGR 6.54%を記録すると予測されており、他のすべての地域を上回っています。

最大のシェアを持つ製品セグメントはどれですか?

上肢デバイスが2025年時点で46.43%の収益シェアをリードしています。

外来手術センターが成長にとって重要な理由は何ですか?

施設中立的支払いおよび当日退院プロトコルが外来手術センターに有利に働き、2031年までに8.65%のCAGRが見込まれる。

メーカーはどのように新しい拡張器を差別化していますか?

MRI適合性、感染を低減するナノ表面技術、および大柄な患者に対応するサイズ範囲に注力しています。

患者にとっての主なコスト障壁は何ですか?

商業的支払いの大きな変動、ネットワーク外の高額請求、およびメディケア償還の低下が自己負担の増加をもたらしています。

最終更新日: