四肢義肢市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 2.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

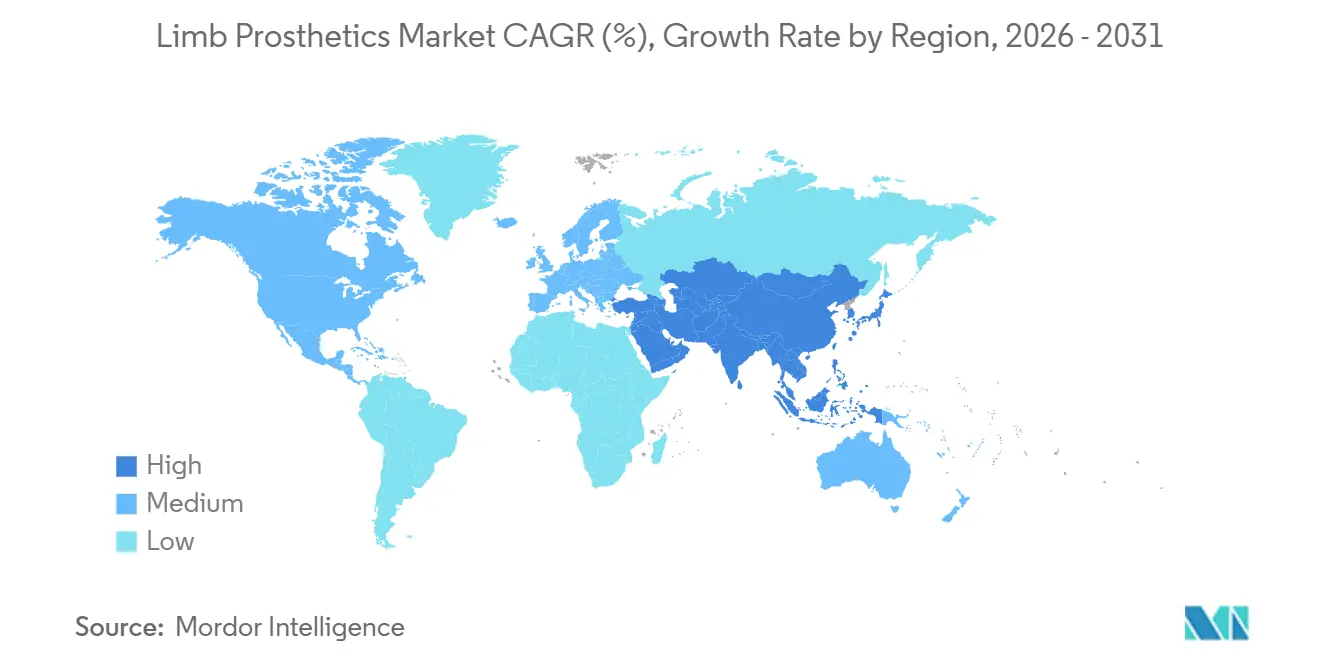

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

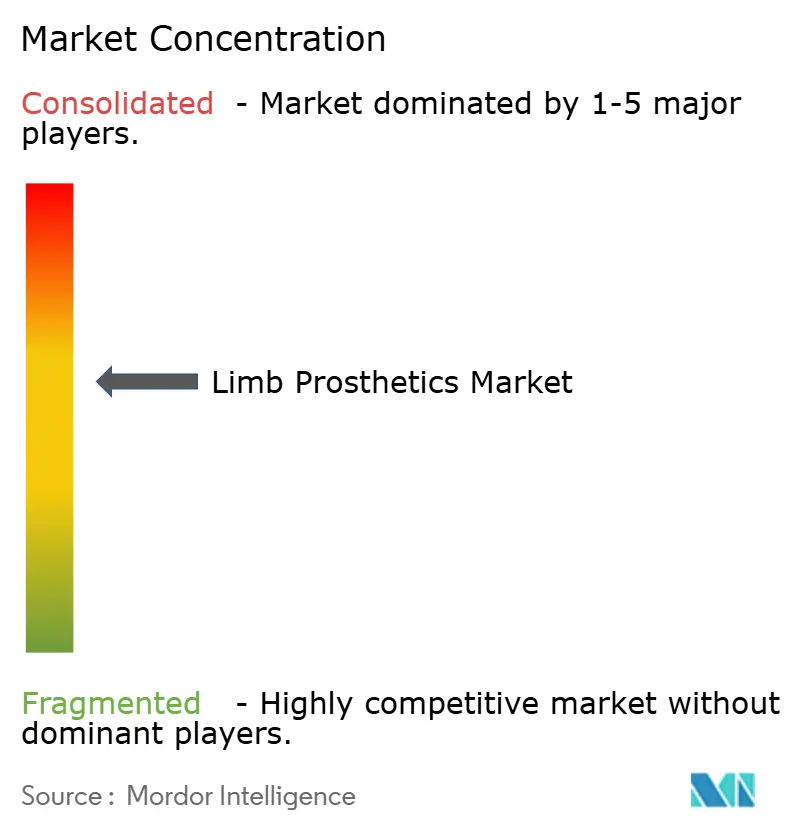

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる四肢義肢市場分析

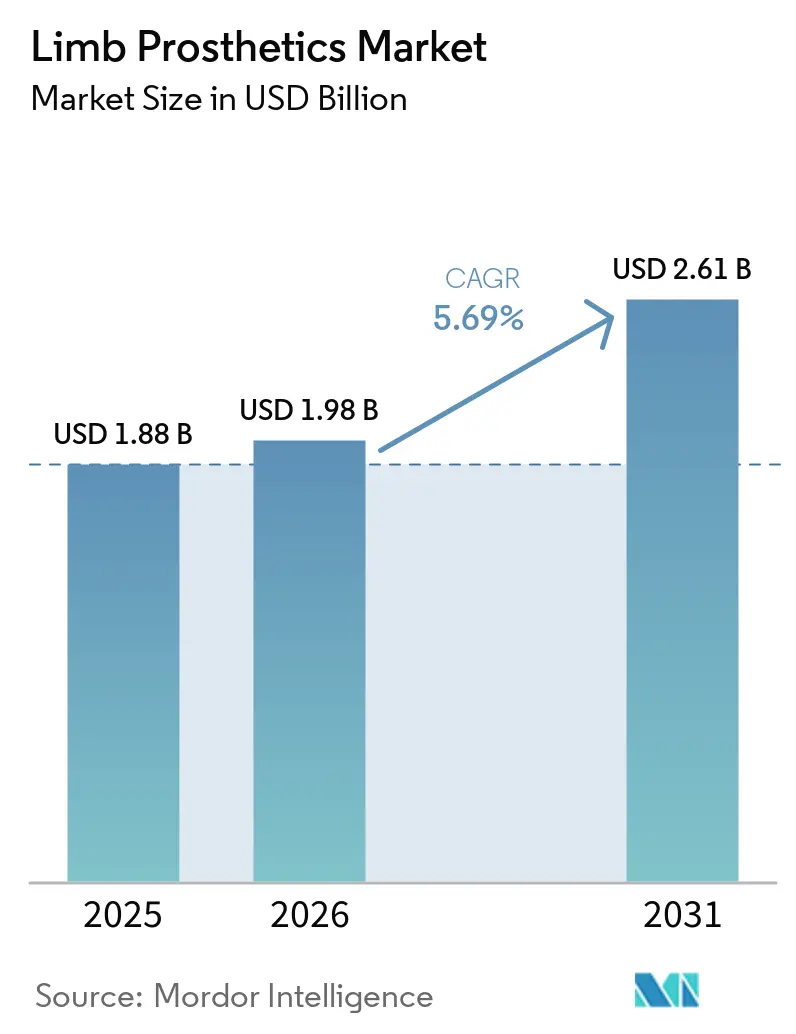

四肢義肢市場規模は、2025年の18億8,000万米ドルから2026年には19億8,000万米ドルに増加し、2026年から2031年にかけて年平均成長率5.69%で成長して、2031年までに26億1,000万米ドルに達する見込みです。

対象患者層が外傷性四肢喪失と慢性疾患関連切断の両面で拡大しているため、需要は引き続き拡大しています。2025年の研究では、220万9,000人のアメリカ人が四肢喪失を抱えて生活しており、外傷性切断による世界的な負担はすでにはるかに大きい規模に達しています。四肢義肢市場の成長経路は、糖尿病に関連した下肢切断の着実な増加によっても支えられており、これが交換用デバイス、ソケット、ライナー、および経時的なフォローアップケアへの継続的な需要を生み出しています。近期の拡大は、より広範な償還アクセス、退役軍人ケア経路の強化、マイクロプロセッサー膝やデジタル製造コンポーネントなどの先進デバイスカテゴリーの幅広い受容によって形成されています。イノベーションは孤立したプレミアムデバイスから、よりスケーラブルなカスタマイズへと移行しており、3Dデザイン、フィット管理の改善、モジュラーアーキテクチャが大手メーカーと専門開発者の双方に機会を創出しています。四肢義肢市場のプレミアム端での競争は依然として最も激しいですが、外来ケアモデル、コスト重視の製品層、および償還が臨床ニーズに追いついていない地域での成長機会が拡大しています。

主要レポートのポイント

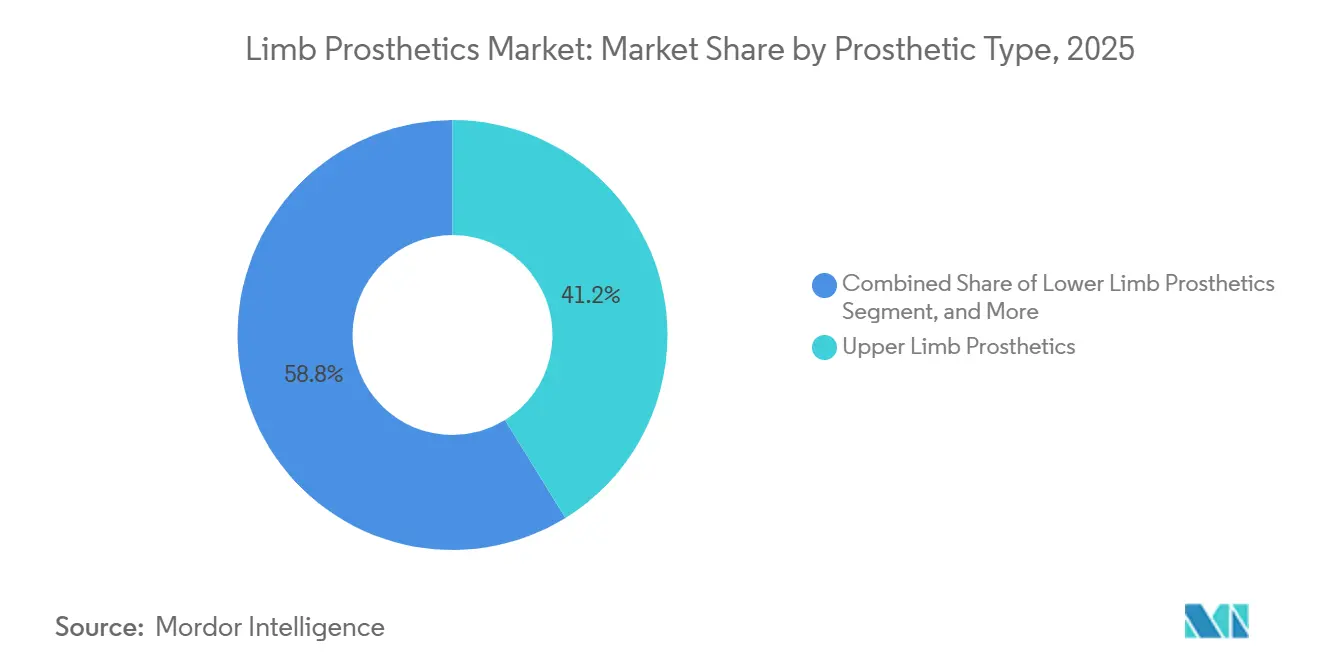

- 義肢タイプ別では、上肢義肢が2025年の四肢義肢市場シェアの41.21%を占め、下肢義肢は2031年までに年平均成長率7.14%で成長する見込みです。

- 素材別では、炭素繊維強化ポリマーが2025年の四肢義肢市場規模の37.83%のシェアを占め、チタン合金は2031年までに年平均成長率6.32%で拡大する見込みです。

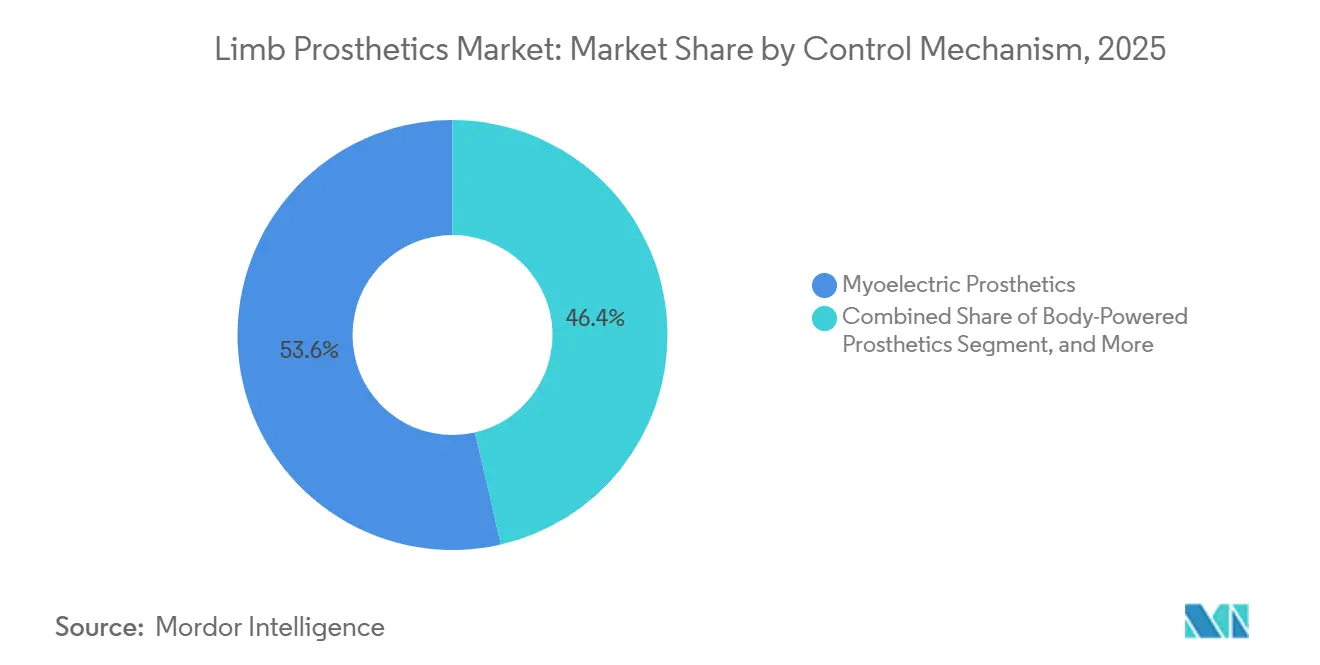

- 制御方式別では、筋電義肢が2025年に53.64%のシェアでリードし、体動力式義肢は2031年までに年平均成長率7.68%で進展する予測です。

- コンポーネント別では、ソケットが2025年の四肢義肢市場規模の29.23%のシェアを占め、補装具は2031年までに年平均成長率6.03%で最高の成長率を記録する見込みです。

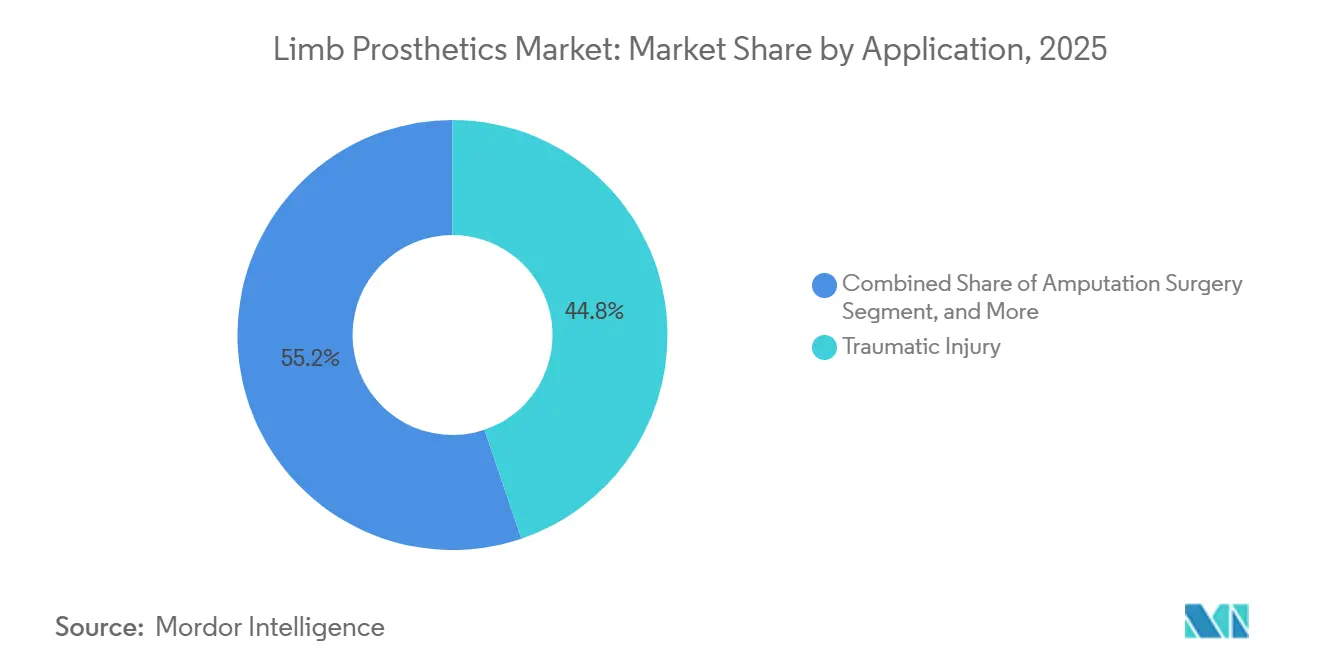

- 用途別では、外傷性損傷が2025年に44.83%のシェアを占め、切断術は2031年までに年平均成長率7.04%で成長する見込みです。

- エンドユーザー別では、病院が2025年に38.18%のシェアを占め、義肢クリニックは2031年までに年平均成長率6.87%で拡大する見込みです。

- 地域別では、北米が2025年の四肢義肢市場シェアの42.23%を占め、アジア太平洋地域は2031年までに年平均成長率7.74%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の四肢義肢市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外傷性および疾患関連切断の発生率の上昇 | +1.5% | 南アジア、サハラ以南のアフリカ、および米国南部に集中した影響を持つグローバル | 長期(4年以上) |

| マイクロプロセッサー、筋電制御、およびバイオニック制御システムの進歩 | +1.8% | 採用リーダーとしての北米および西欧、急速な追随者としてのアジア太平洋地域 | 中期(2〜4年) |

| 償還、補助金、および退役軍人支援プログラムを通じたより広いアクセス | +1.2% | 北米、西欧、ウクライナ、湾岸協力会議および韓国へのスピルオーバー | 短期(2年以下) |

| 3Dスキャニング、積層造形、および大規模な迅速カスタマイズ | +1.0% | グローバル、北米、英国、ドイツ、オーストラリアにおける早期リーダーシップ | 中期(2〜4年) |

| 小児交換サイクルと成長対応デバイス需要 | +0.6% | インドと中国を含むアジア太平洋地域コア、北米、西欧 | 長期(4年以上) |

| 遠隔フィッティング、遠隔リハビリテーション、および接続型フォローアップケアの拡大 | +0.5% | 北米、北欧、オーストラリアおよび韓国における早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外傷性および疾患関連切断の発生率の上昇

四肢義肢市場は、外傷、血管疾患、および糖尿病関連の四肢喪失によって生み出された拡大する需要基盤に引き続き依存しています。2025年の全国入院患者サンプルデータを使用した研究では、220万9,000人のアメリカ人が四肢喪失を抱えて生活していると推定され、この数は2050年までに倍増し、2060年までに145%増加すると予測されています。世界的な負担はすでにはるかに大きく、2021年には4億4,520万人が外傷性切断を抱えて生活しており、その状態に関連した障害生存年数は590万年に達しています。イリノイ州の病院データでも、2016年から2023年の間に脚と足の切断が65%増加したことが示されており、これは糖尿病と末梢動脈疾患からの同様の圧力をより広く反映しています。[1]ノースウェスタン・メディシン、「イリノイ州の病院における脚と足の切断が2016年から2023年の間に65%増加」、ノースウェスタン・ナウ、news.northwestern.edu 糖尿病関連の下肢切断は、毎年世界で150万件発生し、そのうち50%から70%が糖尿病によるものであるため、四肢義肢市場に繰り返しの交換サイクルを加えています。

マイクロプロセッサー、筋電制御、およびバイオニック制御システムの進歩

四肢義肢市場は、失われた解剖学的構造を置き換えるだけでなく、制御性、安定性、および機能範囲を向上させるデバイスへと移行しています。2026年の研究では、拮抗筋神経インターフェース手術と筋内電極を通じた骨固定型神経制御膝義肢の性能が検証され、神経制御が実験室での約束をえて進んでいることが示されています。[2]リッカルド・ブローネマルクら、「骨固定型神経制御膝義肢の設計と評価」、神経工学とリハビリテーションジャーナル、link.springer.com この進歩は、プレミアムデバイスの性能上限を引き上げ、より広範な臨床使用への長期的な根拠を支持するため重要です。Ottobockも四肢義肢市場のこの部分で商業的な牽引力を示しており、2025年の成長はマイクロプロセッサー膝の発売と南北アメリカおよびEMEAでの採用強化によって支えられました。HCSCが2026年1月1日から米国5州でK2マイクロプロセッサー膝のカバレッジを開始したことで、カバレッジの拡大が需要をより直接的に支援し始めています。技術的検証と支払者の受容のこの組み合わせにより、先進システムは四肢義肢市場における製品差別化の中心に留まり続けるでしょう。

償還、補助金、および退役軍人支援プログラムを通じたより広いアクセス

償還は、アクセスが根本的な疾患パターンよりも速く変化することが多いため、四肢義肢市場における最も明確な近期成長レバーの一つであり続けています。米国退役軍人省は、切断ケアシステムを通じて包括的な義肢ケアを提供し続けており、対象となる退役軍人がデバイスコストのほとんどを自己負担しなくて済むようにしています。[3]米国退役軍人省、「テネシー州退役軍人局が四肢喪失退役軍人のケア提供方法を革新」、退役軍人局ニュース、news.va.gov 同システムはケア提供効率も改善しており、モバイル義肢・装具ケアプログラムは地域プロバイダーと比較して臨床医1人当たり年間8万6,000米ドルを節約しています。民間支払者の決定も対象患者層を拡大しており、HCSCはテキサス州、イリノイ州、モンタナ州、オクラホマ州、ニューメキシコ州でK2マイクロプロセッサー膝のカバレッジを開始しました。償還が改善されるにつれて、メーカーはプレミアム研究への資金調達に自信を持ち、クリニックは四肢義肢市場全体で先進義肢カテゴリーのフィッティング能力を拡大する理由が増えます。

3Dスキャニング、積層造形、および大規模な迅速カスタマイズ

デジタル生産方法は、四肢義肢市場全体で臨床評価から最終フィットまでの経路を短縮しています。2025年のレビューでは、3Dプリント下肢義肢が歩行バイオメカニクス、患者満足度、および使いやすさを一貫して改善したことが確認されましたが、ワークフローの改善と材料耐久性にはまだ課題があります。[4]機能性生体材料ジャーナル、「3Dプリント義肢の現状:臨床アウトカム」、MDPI、mdpi.com Ottobockの2026年のiconiqライナー発売は、積層造形大規模な商業利用へと移行していることを示しており、可変厚みプロファイルは圧迫を改善し、下肢義肢ユーザーの約68%に影響するフィット問題に対処するよう設計されています。Open Bionicsも別の証拠を提供しており、米国食品医薬品局(FDA)認可の3DプリントHero FLEXアームが複数の国の800以上の臨床施設で利用可能になっています。これらのツールが日常的な実践の一部となるにつれて、四肢義肢市場は機能的性能を犠牲にすることなく、より速いカスタマイズサイクル、より低い反復負担、およびより広い製品リーチを実現するでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(概算)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進義肢および消耗品の高い自己負担コスト | -0.9% | 南アジア、サハラ以南のアフリカ、ラテンアメリカ、および農村部の北米で最も深刻なグローバル | 長期(4年以上) |

| フィット不良、ソケット不耐性、および修正の複雑さ | -0.6% | フォローアップケアのための認定義肢士へのアクセスが限られた市場に集中したグローバル | 中期(2〜4年) |

| 二次・三次都市における認定義肢士へのアクセスの制限 | -0.5% | アジア太平洋地域、中東・アフリカ、南米、および農村部の北米 | 長期(4年以上) |

| 精密コンポーネントおよび先進材料のサプライチェーンの深の弱さ | -0.4% | チタン合金加工、炭素繊維プリプレグ、および電子部品に集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進義肢および消耗品の高い自己負担コスト

特に先進デバイスが一部しかカバーされないか、まったくカバーされない場合、手頃な価格は四肢義肢市場の主要な障壁であり続けています。アクセスのギャップも不均等であり、米国の公衆衛生データは、より高い切断リスクと劣悪なアクセス条件を低社会経済的地域および糖尿病を持つ黒人成人と結びつけています。一次デバイスが償還される場合でも、ライナーや交換ソケットなどの繰り返し使用する消耗品は、ユーザーに繰り返しの支出圧力をかけます。このコスト負担は、プレミアムな筋電制御、バイオニック、およびマイクロプロセッサーデバイスが一度限りの購入ではなく、長期的なメンテナンスが患者をより単純な代替品に向かわせる可能性があるため重要です。その結果、四肢義肢市場はしばしば、十分な保険に加入したプレミアムユーザーと、耐久性、修理可能性、および低い総所有コストを優先するコスト重視のユーザーに分かれます。

フィット不良、ソケット不耐性、および修正の複雑さ

フィット不良は、基礎となる義肢技術が先進的であっても、四肢義肢市場におけるデバイスの満足度と効果的な日常使用を制限し続けています。Ottobockは、下肢義肢ユーザーの約68%がデバイスに関連する問題を経験しており、ソケットとライナーのフィット問題が主な原因の一つであると報告しています。臨床レビュー文献でも、デジタル製造がアウトカムを改善していることが示されていますが、日常ケア全体でフィット問題が大幅に減少する前に、より良いワークフロー精度と強力な材料一貫性が必要です。ソケット製作、残肢の変化、および繰り返しの調整を完全に標準化することが難しいため、修正作業はクリニックにとって依然として時間がかかります。これらの制約は、信頼できるフォローアップケアへのアクセスがなく、繰り返しの受診を管理する能力が最も低い四肢義肢市場ユーザーに最も重くのしかかります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

義肢タイプ別:上肢セグメントがプレミアムデバイス経済を支える

上肢義肢は2025年に41.21%のシェアを占め、そのリーダーシップは巧緻性重視のシステムに関連する高い平均販売価格を反映していました。四肢義肢市場において、上肢デバイスは多くの場合、多くの下肢システムよりも要求の高い方法で細かい運動動作、把持の変化、および外観への期待を再現しなければならないため、より高いプレミアム価格を持つことが多いです。これにより、臨床患者数が下肢ユーザーよりも少い場合でも、このカテゴリーは重要な収益の柱となっています。製品開発活動もこのセグメントで依然として活発であり、メーカーはマルチグラスプ制御、モジュラー手首、より軽量な構造、およびより自然なユーザーインタラクションで競争しています。Open Bionicsは2026年にHero FLEXを上腕切断者に拡大し、米国、英国、欧州、オーストラリア、ニュージーランドの800以上の臨床施設を通じた流通を継続することで、この方向性を強化しました。

下肢義肢は依然として最も速い成長を記録すると予想されており、このサブタイプの四肢義肢市場規模は2031年までに年平均成長率7.14%で上昇する見込みです。この成長は、下肢四肢喪失のはるかに大きな基盤を反映しており、以前の疫学では米国の四肢喪失症例の91%が下肢に関係していることが示されています。糖尿病も、下肢切断が慢性疾患の進行と血管合併症に強く結びついているため、この見通しを強化しています。部分足、部分手、および中足骨切断デバイスを含むその他の義肢タイプは、糖尿病性足管理において部分切断ケアが一般的であり、異なるフィッティング経済を必要とするため、四肢義肢産業において規模は小さいながらも臨床的に意味のあるカテゴリーであり続けています。下肢システムの成長は、より広い四肢義肢市場全体でソケット、ライナー、パイロン、およびフォローアップ交換からの隣接収益も支援します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:チタン合金とコンポジットが新たな次元で競争

炭素繊維強化ポリマーは2025年に37.83%のシェアを占め、コンポジットを四肢義肢市場全体の構造的性能の中心に置き続けました。炭素コンポジットは、重量削減とエネルギー回帰がユーザーの快適性と機能効率の中心であるため、義肢足部とパイロンに深く組み込まれています。2026年の走行用義肢足部に関する研究では、ハニカムサンドイッチ炭素コンポジット設計が1.95の安全係数を維持しながら、固体参照設計と比較してエネルギー貯蔵容量を57.4%増加させることが示されました。この結果は、確立されたコンポジット材料システム内でまだ意味のある性能向上の余地があることを示唆しています。また、炭素繊維強化ポリマーが四肢義肢市場のプレミアム下肢製品にとって引き続き重要である理由を説明するのにも役立ちます。

チタン合金は2031年までに年平均成長率6.32%で拡大する見込みであり、四肢義肢市場で最も成長の速い材料グループとなっています。その魅力は、強度対重量比の性能、耐食性、および生体適合性に結びついており、デバイスが長期装着、高負荷、および骨結合適合設計に向かうにつれてこれらすべてがより重要になります。同じトレンドは、インターフェースの安定性がデバイスアーキテクチャの中心となる骨固定型義肢アプローチへの関心の高まりによって支持されています。ポリエチレンとシリコーンは依然として重要なニッチを保持しており、ポリエチレンはコスト重視のライナーとソフトソケット用途に使用され、シリコーンは皮膚適合性と個別化されたフィットがより重要な場合に好まれます。四肢義肢産業における材料競争は、したがって、単純なコスト比較から、重量、耐久性、臨床的快適性、およびデジタル製造適合性のより広い組み合わせへとシフトしています。

制御方式別:筋電制御の統合が新興の神経インターフェース競争に直面

筋電義肢は2025年に53.64%のシェアを占め、四肢義肢市場における主要な制御方式としての地位を確認しました。この優位性は、電動上肢デバイスと先進制御システムが資金調達される可能性が高い高所得市場での長年の臨床受容を反映しています。筋電システムはまた、強力な既存基盤、より確立された臨床医の習熟度、およびプレミアム価格帯へのより明確な経路から恩恵を受けています。実際には、ユーザーが実験的な神経インターフェースプラットフォームに移行せずにより高い機能範囲を必要とする場合のデフォルトオプションであり続けています。これにより、筋電製品は四肢義肢市場のプレミアム競争の中心に留まり続けており、その性能上限がより明確になっています。

体動力式義肢は2031年までに年平均成長率7.68%で最も速い成長を記録する見込みであり、より単純なシステムが依然として強い商業的関連性を持っていることを示しています。その成長は、コスト重視の環境、紛争影響地域、および耐久性が電子機器よりも重要なことが多い小児使用例における耐久性、修理の簡便さ、および容易なメンテナンスに結びついています。ケーブル駆動式システムは、一部のユーザーが依然として直接的な機械的フィードバックと低いサービス複雑性を重視するため、スポーツおよび職業的使用において存在感を保っています。同時に、神経インターフェースアプローチが将来の競争を形成し始めており、2026年の研究では骨固定型および外科的に統合されたプラットフォームを通じた電動膝義肢の継続的な神経制御が実証されました。その結果、筋電デバイスが依然としてリードしているが、長期的なイノベーションの最前線はすでにより深い人間とデバイスの統合に向かって移行している四肢義肢市場が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:補装具イノベーションが上流に価値を集中させる

ソケットは2025年に29.23%のシェアを占め、価値貢献において四肢義肢市場で最大のコンポーネントグループとなりました。この地位は、ソケットがユーザーとデバイスの間の主要なインターフェースであり、経時的に繰り返しの調整と交換を必要とするという事実から来ています。頻繁な交換サイクルにより、ソケットシステムは他の多くの単一コンポーネントよりも構造的に大きい繰り返し収益プロファイルを持ちます。このカテゴリーの商業的重要性は、下肢ユーザーにおけるフィット合併症の高い発生率によて強化されており、再設計とライナー交換活動を高い水準に保っています。

補装具は最も速く成長すると予想されており、このコンポーネントグループの四肢義肢市場規模は2031年までに年平均成長率6.03%で進展する見込みです。これは、目に見える機能的差別化を提供し、より高い単位経済性を持つ義肢手、エネルギー回帰足部、および足首ユニットのプレミアム価格を反映しています。関節は、マイクロプロセッサー膝やその他の電動関節がソフトウェア、センサー、および機械工学を高価値パッケージに組み合わせているため、技術的に最も複雑なコンポーネントの一つであり続けています。接続モジュールはより標準化された役割を果たしていますが、モジュラー製品アーキテクチャと大量組み立てに不可欠であり続けています。2026年の計算研究でも、格子統合経大腿ソケットが積層造形を通じて構造効率と患者固有の荷重分散を改善できることを示すことで、ソケット生産の将来の変化が指摘されました。これらのパターンを総合すると、価値が繰り返しのインターフェースコンポーネントとイノベーション主導の価格設定を獲得するプレミアム補装具の間に分散している四肢義肢市場が示されます。

用途別:慢性疾患の負担がコア需要を支える

外傷性損傷は2025年に44.83%のシェアを占め、四肢義肢市場で最大の用途グループであり続けました。これは、交通事故、産業災害、軍事的暴露、および長期的な外傷後リハビリテーションニーズによって生み出された大きな既存基盤を反映しています。このカテゴリーはもはや急性回復だけではなく、多くのユーザーが数年にわたって複数のアップグレード、交換、およびコンポーネント変更を必要とするためです。この長い交換弧は、メーカーとサービスプロバイダーに繰り返しの販売と長い臨床関係を支援します。また、短期的な処置量が医療システム全体で変動する場合に四肢義肢市場を安定させるのにも役立ちます。

切断術は2031年までに年平均成長率7.04%で成長する見込みであり、四肢義肢市場で最も成長の速い用途となっています。主な理由は、糖尿病関連の下肢切断の持続的な増加であり、毎年世界で150万件の下肢切断が行われ、そのうち50%から70%が糖尿病によるものです。先天性四肢変形は量的には小さいセグメントですが、小児ユーザーが成長段階を通じて繰り返しの交換とサイズアップを必要とするため、戦略的重要性が高いです。Open Bionicsは、モジュラーで適応可能なシステムが広い臨床流通モデルを通じてこれらのユーザーグループへのリーチを拡大するのにどのように役立つかをすでに示しています。これにより、四肢義肢市場は、大きな外傷主導の需要、増加する慢性疾患需要、および小規模ながら高い生涯価値を持つ小児コホートのバランスの取れた用途ミクスを持つことになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが成長チャネルとして台頭

病院は2025年に38.18%のシェアを占め、四肢義肢市場で最大のエンドユーザー設定であり続けました。その地位は、切断後の回復、早期リハビリテーション計画、および外科的ケアに結びついた初期フィッティング経路における病院の中心的役割を反映しています。多くの医療システムでは、病院に連携したリハビリテーションチームが依然としてデバイス選択と紹介の最初のステップを管理しています。これにより、病院はプレミアムデバイスの採用、臨床プロトコルの標準化、および初回フィッティングのタイミングに継続的な影響力を持ちます。また、ケアが外部にシフトしても、病院との関係が四肢義肢市場全体で商業的に重要であり続ける理由を説明しています。

義肢クリニックは2031年までに年平均成長率6.87%で成長する見込みであり、四肢義肢市場で最も成長の速いエンドユーザーチャネルとなっています。専門クリニックは、入院設定では効率的に管理することが難しい、より集中したフィッティングワークフロー、デジタルスキャン能力、および繰り返しのフォローアップ訪問から恩恵を受けています。退役軍人省のモバイル義肢・装具ケアモデルは、農村部のユーザーへのアクセスを拡大しながら、地域プロバイダーと比較して臨床医1人当たり年間8万6,000米ドルを節約するため、この効率シフトの有用な例を提供しています。リハビリテーションセンターは、歩行訓練、較正、および長い監督下の調整期間を必要とする複雑な電動システムにとって依然として重要です。結果として生じるチャネルミックスは、病院主導の開始からクリニック中心のメンテナンスと最適化へと徐々に移行している四肢義肢市場を示しています。

地域分析

北米は2025年に42.23%のシェアを占め、四肢義肢市場で主要な地域的地位を与えられました。この地域は、強力な臨床インフラ、確立された償還経路、および相当規模の軍事・退役軍人患者基盤から恩恵を受けています。退役軍人省の切断ケアシステムは、対象となる退役軍人への包括的なアクセスを引き続き支援し、義肢ケアの直接的な患者コスト負担を軽減するのに役立っています。民間支払者の政策も支持的な方向に動いており、HCSCは2026年1月1日から米国5州でK2マイクロプロセッサー膝のカバレッジを拡大しました。この地域内では、米国が四肢義肢市場規模の大部分を占め、カナダとメキシコは先進的なカバレッジの深さが依然として米国の基準に遅れているため、より選択的な機会に留まっています。

欧州は、その公衆衛生システムが長期的な義肢ケアを支援し、高齢化する人口が慢性疾患の負担を引き続き高めているため、四肢義肢市場の構造的に重要な部分であり続けています。ドイツ、英国、フランスは、より強力なリハビリテーションネットワークとより確立された装具・義肢インフラにより、コア市場であり続けています。この地域はまた、臨床標準化と工学的深度の長い歴史を持ち、プレミアム下肢および上肢システムの採用を支援しています。同時に、償還圧力とサプライ依存が国間で不均等なアクセス条件を生み出す可能性があり、プレミアムデバイスがどれだけ均等にスケールするかを制限しています。これにより、欧州は四肢義肢市場において、強力な臨床需要が厳しいコスト管理と国レベルの変動と並存する安定しているが混在した状況となっています。

アジア太平洋地域は2031年までに年平均成長率7.74%で最も速い成長を記録する見込みであり、四肢義肢市場の主要な拡大ゾーンとなっています。糖尿病有病率の上昇、より広範な医療投資、および義肢サービス能力の向上が、中国、インド、韓国、オーストラリア全体でこの方向を支援しています。中国とインドは最大の量的機会を提供していますが、採用は高級筋電デバイスよりも体動力式およびモジュラー下肢製品で依然として強いです。オーストラリアおよびこの地域の他の先進的な地域はより強いプレミアム浸透を示しており、OttobockのアジアパシフィックビジネスもオーストラリアのNorthern Prostheticsの2025年の買収から恩恵を受けました。

競合状況

四肢義肢市場は、少数のグローバルな医療機器企業が筋電制御、マイクロプロセッサー制御、および先進バイオニックカテゴリーで強力な地位を保持するプレミアム端で適度に統合されています。OttobockとEmbla Medicalは、ブランド力、広範なポートフォリオ、および長い臨床関係を組み合わせているため、最も目立つ大規模プレイヤーであり続けています。Ottobockの2025年のコア収益は16億ユーロ(18億米ドル)に達し、コア有機成長率10.6%、基礎コアEBITDAマージン26%を記録しており、これは小規模な競合他社が容易に匹敵できないスケールの優位性を示しています。四肢義肢市場全体は、地域プロバイダーと専門開発者がカスタマイズ、サービスリーチ、およびコストで競争するこのトップ層の下ではより断片化されたままです。このミックスは、市場全体が完全に統合されることなく、プレミアムの集中を支援します。

四肢義肢市場における主要な競争パターンは、デバイス製造と患者ケア提供の垂直統合です。製品供給とフィッティングネットワークの両方を管理する企業は、紹介を保持し、フォローアップを管理し、ライナー、ソケット、およびメンテナンスからの繰り返し収益を獲得するためにより良い位置にあります。Ottobockの2025年の南北アメリカでの業績(有機成長率14%)は、高価値カテゴリーにおける強力な製品発売と改善された償還支援の恩恵を反映しています。2026年のiconiq 3Dプリントシリコーンライナーの発売も、主要プレイヤーがフラッグシップ膝と部を超えて、エコシステム管理を強化するデジタル製造消耗品へと移行していることを示しました。これにより、競争圧力は画期的なデバイスだけでなく、四肢義肢市場全体でのフィット品質、サービス維持、および製品ファミリーの深さにも集中しています。

専門的な挑戦者は依然として四肢義肢市場の重要な部分を形成しています。Open Bionicsは、3Dプリント筋電アームが最大の既存企業と同じ規模のレガシーインフラを必要とせずに規制承認と広範な臨床流通を達成できることを示しました。Embla Medicalも、Fior & Gentzの買収を通じて戦略的範囲を拡大し、隣接する下肢神経装具への地位を拡大し、より広いリハビリテーションプラットフォームを強化しました。残りのホワイトスペースは、カテゴリーリーダーシップがまだ明確に定義されていない中間市場のモジュラーシステム、小児成長対応設計、および接続型フォローアップモデルで最も強いです。これにより、プレミアムリーダーシップが少数の確立されたブランドに集中したままであっても、四肢義肢市場は標的を絞った破壊に開かれています。

四肢義肢産業リーダー

Fillauer LLC

Integrum AB

Ottobock SE & Co. KGaA

Össur hf.

WillowWood Global LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Ottobockは、ライプツィヒで開催されたOTWorldにて、同社初の3Dプリントシリコーン義肢ライナーであるiconiqを発売しました。この製品は、下肢義肢ユーザーの約68%に影響するフィット合併症を対象としており、デジタル製造消耗品コンポーネントへのOttobockの産業規模での参入を示し、グローバル展開が進行中です。

- 2026年3月:Ottobockは2025年の年次報告書を発表し、南北アメリカでのマイクロプロセッサー膝の採用とEMEAでの新製品の勢いに支えられ、基礎コアEBITDAマージンが26.0%に達し、通年のコア収益成長率が10.6%であることを確認しました。

- 2026年2月:OttobockのHCSC保険によるK2レベルマイクロプロセッサー膝のカバレッジ拡大が、テキサス州、イリノイ州、モンタナ州、オクラホマ州、ニューメキシコ州のブルークロス・ブルーシールドプランで発効し、メディケアの改訂された地域カバレッジ決定に沿って、マイクロプロセッサー膝デバイスの対象患者層を大幅に拡大しました。

世界の四肢義肢市場レポートの範囲

四肢義肢は、腕や脚などの欠損した上肢または下肢を置き換えるために使用されるカスタムフィットの人工デバイスです。外傷、糖尿病、血管疾患、または先天性疾患による切断を経験した個人の移動性、機能的自立性、および自然な外観を回復します。

四肢義肢市場は、義肢タイプ、素材、制御方式、コンポーネント、用途、エンドユーザー、および地域別にセグメント化されています。義肢タイプ別では、上肢義肢、下肢義肢、およびその他の義肢タイプが含まれます。素材別では、市場は炭素繊維強化ポリマー、チタン合金、ポリエチレン、およびシリコーンをカバーしています。制御方式別では、義肢は筋電義肢、体動力式義肢、およびケーブル駆動式義肢に分類されます。コンポーネント別では、ソケット、補装具、関節、接続モジュール、およびその他の義肢コンポーネントが含まれます。用途別では、義肢は切断術、外傷性損傷、および先天性四肢変形に使用されます。エンドユーザー別では、病院、義肢クリニック、およびリハビリテーションセンターで採用されています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋地域(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)、中東・アフリカ(湾岸協力会議、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)にまたがっています。

| 上肢義肢 |

| 下肢義肢 |

| その他の義肢タイプ |

| 炭素繊維強化ポリマー |

| チタン合金 |

| ポリエチレン |

| シリコーン |

| 筋電義肢 |

| 体動力式義肢 |

| ケーブル駆動式義肢 |

| ソケット |

| 補装具 |

| 関節 |

| 接続モジュール |

| その他の義肢コンポーネント |

| 切断術 |

| 外傷性損傷 |

| 先天性四肢変形 |

| 病院 |

| 義肢クリニック |

| リハビリテーションセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 義肢タイプ別 | 上肢義肢 | |

| 下肢義肢 | ||

| その他の義肢タイプ | ||

| 素材別 | 炭素繊維強化ポリマー | |

| チタン合金 | ||

| ポリエチレン | ||

| シリコーン | ||

| 制御方式別 | 筋電義肢 | |

| 体動力式義肢 | ||

| ケーブル駆動式義肢 | ||

| コンポーネント別 | ソケット | |

| 補装具 | ||

| 関節 | ||

| 接続モジュール | ||

| その他の義肢コンポーネント | ||

| 用途別 | 切断術 | |

| 外傷性損傷 | ||

| 先天性四肢変形 | ||

| エンドユーザー別 | 病院 | |

| 義肢クリニック | ||

| リハビリテーションセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの四肢義肢分野の予想価値は?

2026年から2031年にかけて年平均成長率5.69%で成長し、2026年の19億8,000万米ドルから2031年までに26億1,000万米ドルに達する見込みです。

四肢義肢デバイスのグローバル収益をリードしている地域はどこですか?

北米は2025年に42.23%のシェアでリードし、より強力な償還システム、退役軍人ケアプログラム、および先進的な臨床能力によって支えられています。

2031年まで最も速く成長している地域はどこですか?

アジア太平洋地域は、糖尿病有病率の上昇と義肢ケアアクセスの改善に支えられ、年平均成長率7.74%で最も速い成長を記録する見込みです。

現在最大のシェアを持つ制御技術はどれですか?

筋電義肢は2025年に53.64%のシェアでリードし、先進上肢および高級デバイスカテゴリーにおける長年の地位を反映しています。

下肢システムへの最も強い需要を促進しているものは何ですか?

需要は、特に糖尿病、血管疾患、および長期的な交換ニーズに関連した下肢切断の高い量によって支えられています。

義肢クニックが病院よりも重要性を増している理由は何ですか?

義肢クリニックは、入院設定よりもデジタルスキャニング、フィッティング、調整、および繰り返しのフォローアップに適しているため、年平均成長率6.87%で成長する見込みです。

最終更新日: