プラズマエッチング装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

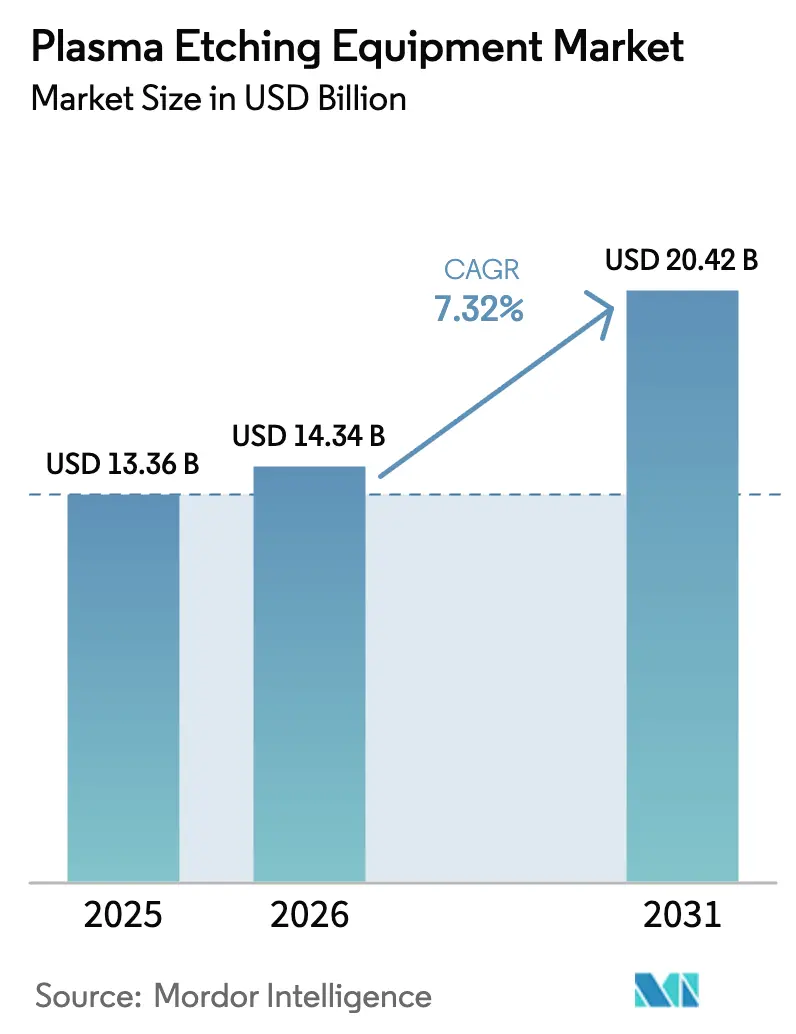

| 市場規模 (2026) | 14.34 十億米ドル |

| 市場規模 (2031) | 20.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

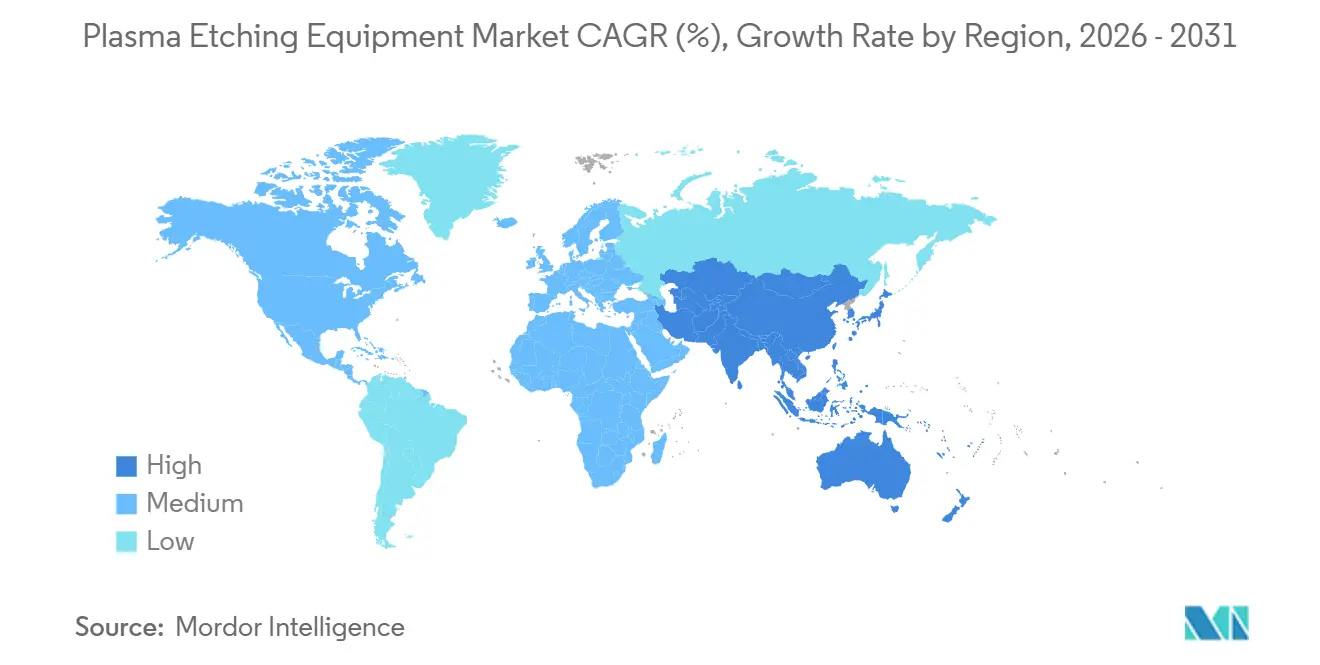

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラズマエッチング装置市場分析

プラズマエッチング装置市場規模は、2025年に133億6,000万米ドル、2026年に143億4,000万米ドルと予測され、2026年から2031年にかけて7.32%のCAGRで成長し、2031年までに204億2,000万米ドルに達する見込みです。

極端紫外線(EUV)リソグラフィが3 nm量産に移行し、3次元メモリアーキテクチャが200層を超えるにつれて需要は拡大しており、いずれも100:1を超えるアスペクト比制御を必要としています。誘導結合プラズマ装置は、低圧・高密度プラズマが繊細なゲート誘電体を保護しながら垂直側壁を維持できるため、主流となっています。深掘り反応性イオンプラットフォームは、特に先進パッケージング向けのシリコン貫通ビア形成において勢いを増しており、原子層エッチングアプローチはパイロットラインから量産へと移行しつつあります。米国、欧州連合、日本、韓国における政府のインセンティブが装置受注を加速させる一方、電気自動車および5Gインフラにおける炭化ケイ素および窒化ガリウムの採用が材料ニーズを多様化させています。

主要レポートのポイント

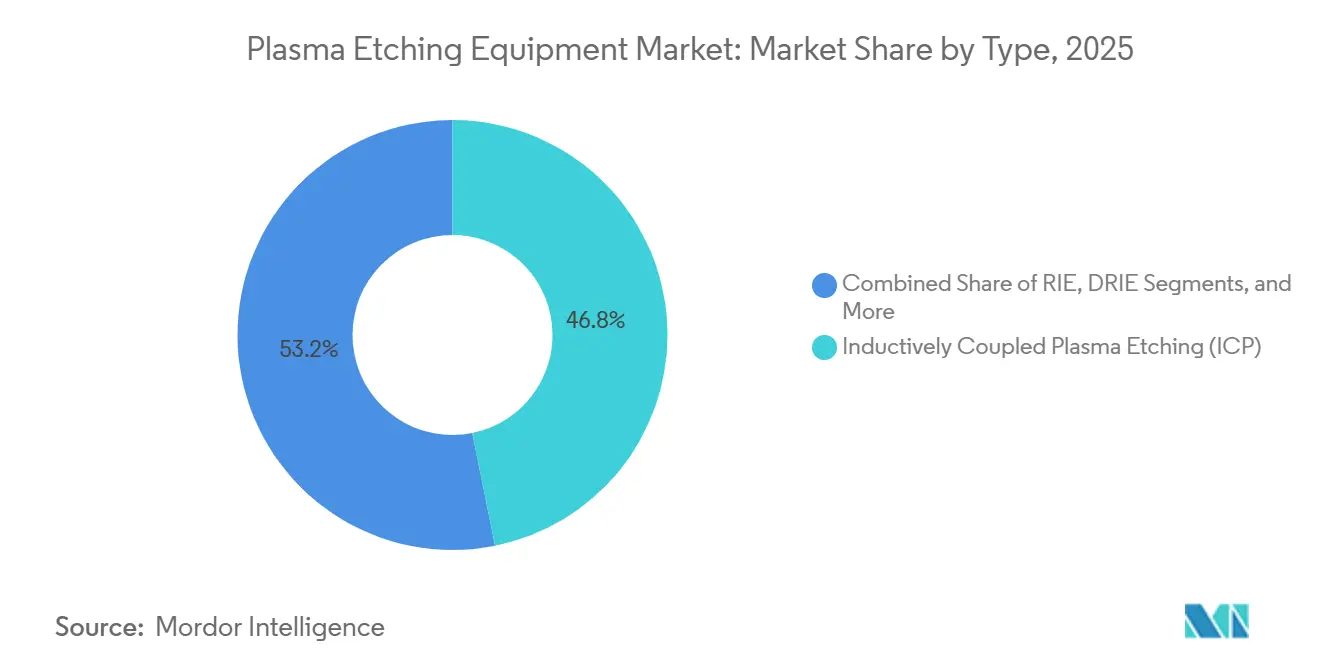

- タイプ別では、誘導結合プラズマシステムが2025年の売上高の46.83%を占め、深掘り反応性イオン技術は2031年までに7.99%のCAGRを達成する見通しです。

- ウェーハサイズ別では、300 mmフォーマットが2025年に51.73%の売上高シェアを確保し、ダイあたりコストの重要性が高まる中、450 mm超は8.33%の成長が予測されています。

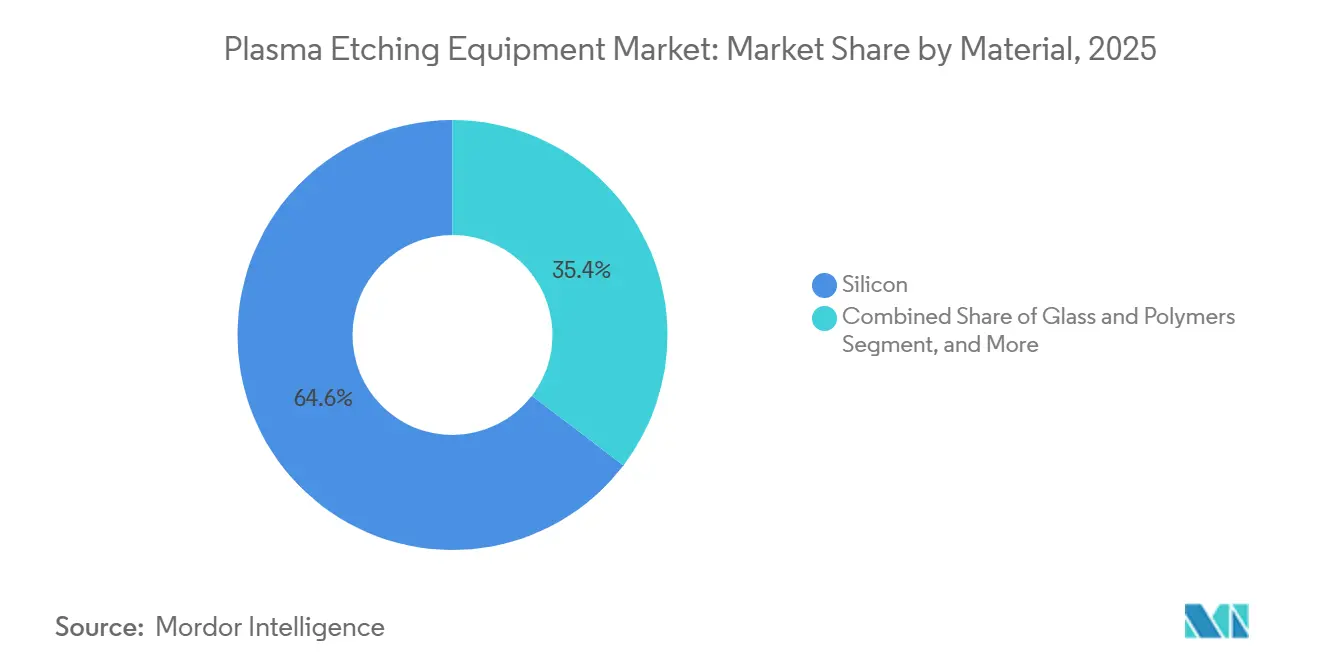

- 材料別では、シリコンが2025年に64.63%の需要を獲得し、炭化ケイ素および窒化ガリウムの使用増加により化合物基板は年率8.56%の成長が予測されています。

- 用途別では、民生用電子機器が2025年に38.61%の売上高シェアでトップを維持し、電動化の追い風により自動車用電子機器は2031年までに7.88%のCAGRが見込まれています。

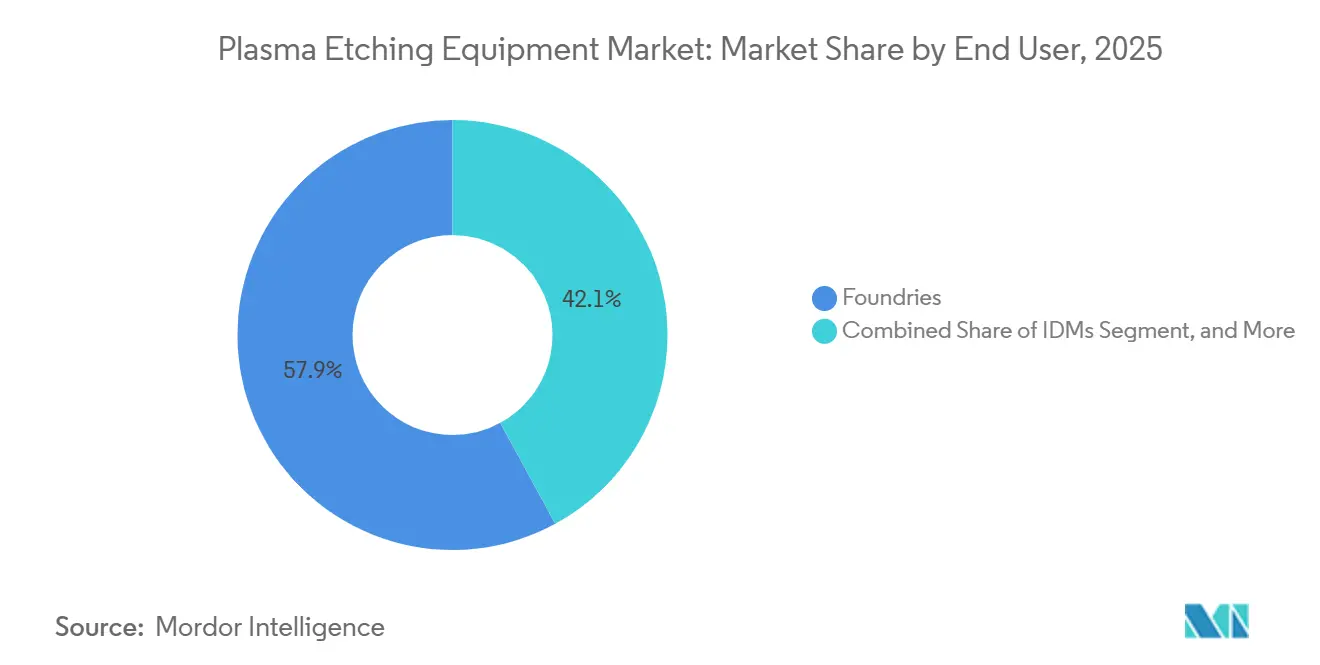

- エンドユーザー別では、ファウンドリが2025年の支出の57.94%を占め、ファブレス設計会社のアウトソーシング増加により2031年までに8.51%のCAGRを達成する見通しです。

- 地域別では、アジア太平洋地域が2025年の売上高の55.72%を生み出し、台湾、韓国、日本、中国における設備増強により2031年までに8.66%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラズマエッチング装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUVリソグラフィの拡大による高アスペクト比エッチング要件の増大 | +1.8% | アジア太平洋地域が中核、北米および欧州の最先端ファブ | 中期(2〜4年) |

| 3D NANDおよびDRAMノードの微細化の普及 | +1.6% | アジア太平洋地域(韓国、日本、中国)、一部北米 | 中期(2〜4年) |

| 化合物半導体パワーデバイスの需要増大 | +1.4% | 欧州およびアジア太平洋地域の自動車ハブに集中するグローバル市場 | 長期(4年以上) |

| 政府主導のチップ自給プログラム(米国CHIPSおよび科学法、EU半導体法) | +1.3% | 北米および欧州、同盟国への波及効果 | 短期(2年以内) |

| ヘテロジニアス統合および先進パッケージングへのシフト | +1.0% | アジア太平洋地域のファウンドリおよび北米の設計会社が主導するグローバル市場 | 中期(2〜4年) |

| 量子コンピューティングデバイス製造における新たな用途 | +0.3% | 北米および欧州の研究クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUVリソグラフィの拡大による高アスペクト比エッチング要件の増大

極端紫外線(EUV)リソグラフィは2025年に3 nmノードでパイロットラインから大量生産へと移行し、2027年までに2 nmノードでの採用が予定されています。EUVの各ステップはエッチング強度を高めます。コンタクトホール、ビア、ゲートスペーサーは現在、臨界寸法10 nm未満で120:1を超えるアスペクト比を必要としているためです。[1]ASML、「2025年第1四半期決算」、asml.com ASMLは2025年第1四半期に20台のEUVスキャナーを出荷し、前年同期比33%増となりました。各スキャナーには複数の誘導結合プラズマチャンバーが組み合わされています。IBMはゲートスタックあたり14の独立したエッチングステップを必要とするナノシートトランジスタを検証しており、これはフィンFETノードと比較して複雑性が2倍になっています。[2]IBM Research、「2 nmチップ技術」、ibm.com その結果、エッチング装置への設備投資は2025年にファブ総支出の18〜22%に上昇しました。装置メーカーはマイクロトレンチングを抑制するためにリアルタイムエンドポイント分光法を組み込んでおり、ファブは側壁の反りを1度以内に抑える超低バイアスプロセスを実行するためにレシピライブラリを改訂しています。

3D NANDおよびDRAMノードの微細化の普及

サムスンは2024年に286層の垂直NANDを発表しました。これは15 µmを超えるエッチング深度と2度未満のテーパーを必要とし、アスペクト比依存ラグを軽減するよう調整された深掘り反応性イオン装置への需要を拡大させています。[3]Samsung Electronics、「286層V-NAND発表」、samsung.com SK Hynixは2025年に発売した1-alpha-nm DRAMにおいて、高誘電率誘電体を保護するために原子層エッチングを採用しました。一方、0 °C以下に冷却した極低温プロセスが、酸化シリコンと窒化物間の選択比を向上させるために適格化されています。SEMIは、メモリ企業が2025年に設備投資として450億米ドルを支出し、そのうち20%がエッチングプラットフォームに充てられたと推計しています。[4]SEMI、「世界ファブ予測2025年版」、semi.org 3D NANDの高層化とDRAMのキャパシタピッチの微細化により、2031年まで毎年エッチングプロセスステップは増加し続けるでしょう。

化合物半導体パワーデバイスの需要増大

炭化ケイ素および窒化ガリウムパワーデバイスは2025年に200 mmおよび300 mmウェーハへと移行し、400 °Cを超える温度で化学的に不活性な基板を扱える新世代の装置需要を生み出しています。インフィニオンはマレーシアで300 mm炭化ケイ素ラインを立ち上げ、2027年までにアンペアあたりコストを半減させる目標を掲げています。オンセミはチェコ共和国に300 mm炭化ケイ素ファブを発表し、2026年後半に量産を開始する予定であり、高温プラズマチャンバーの顧客基盤をさらに拡大しています。電気自動車は2030年までに1台あたり1,200米ドルの半導体コンテンツを搭載すると予測されており、パワーデバイスがその価値の約30%を占めることから、化合物基板が成長エンジンとして浮上しています。

政府主導のチップ自給プログラム

米国のCHIPSおよび科学法、EU半導体法、ならびに日本と韓国の類似インセンティブは合計1,000億米ドルを超え、ファブ建設のタイムラインを短縮しています。インテルのオハイオサイトは85億米ドルの米国補助金を受け、2024年9月に着工し、エッチング装置の搬入は2026年下半期に予定されています。台湾積体電路製造(TSMC)のアリゾナプロジェクトは66億米ドルの直接資金援助を確保し、第2ファブの着工日を2027年に前倒ししました。欧州連合は430億ユーロ(467億米ドル)を割り当て、2030年までに地域の半導体生産量を2倍にすることを目指しています。これらのインセンティブは近い将来の装置受注を保証し、国内サービスハブを必要とすることから、Applied MaterialsおよびLam Researchはアリゾナ州とザクセン州でスペアパーツデポを拡張しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5 nm未満構造におけるプラズマ誘起ダメージ | -1.2% | アジア太平洋地域および北米の最先端ファブに集中するグローバル市場 | 短期(2年以内) |

| クリーンルーム建設およびユーティリティコストの上昇 | -0.9% | 北米および欧州、アジア太平洋地域への中程度の影響 | 中期(2〜4年) |

| 高純度特殊ガスのサプライチェーンの不安定性 | -0.7% | 国内ガス生産が限られる地域で深刻なグローバル市場 | 短期(2年以内) |

| 中国への装置輸出を制限する知的財産規制 | -0.6% | 中国が主要な影響を受け、世界の装置稼働率に二次的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5 nm未満構造におけるプラズマ誘起ダメージ

エッチングステップ中のイオン衝撃によって引き起こされる格子欠陥、電荷蓄積、および界面粗さは、ゲート酸化膜厚が1 nmに近づくとドライブ電流を低下させ、閾値電圧をシフトさせます。原子層エッチングはダメージを低減しますが、サイクル時間が3倍になり、ウェーハあたりのコストが増加します。東京エレクトロンの最新原子層プラットフォームは1サイクルあたり0.5 nmを除去しますが、10 nmトレンチをクリアするには約200サイクルを必要とし、連続プラズマエッチングの30秒と比較して大幅に長くなります。そのため、ファブは原子層方式を最も感度の高い層に限定し、重要度の低い領域では制御されたダメージを許容しています。

クリーンルーム建設およびユーティリティコストの上昇

米国および欧州の最先端ファブは200億米ドル以上のコストがかかり、労働力不足、環境許可、および高いエネルギー料金により、アジア太平洋地域の同等施設の約2倍となっています。インテルのオハイオ投資見積もりは、鉄鋼および特殊クリーンルーム材料の価格上昇により、2025年半ばまでに200億米ドルから280億米ドルに増加しました。特に電力に関するユーティリティコストは台湾や韓国より40〜60%高く、回収期間を5年から7年に延ばし、一部の垂直統合型デバイスメーカーが拡張スケジュールを遅らせる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:誘導結合プラズマが主導し、深掘り反応性イオンが加速

誘導結合プラズマプラットフォームは2025年に46.83%という最大のプラズマエッチング装置市場規模への貢献を生み出しました。イオンエネルギーをプラズマ密度から切り離す能力により、ファブは異方性を微調整し、繊細なフィンやナノシートを保護することができます。深掘り反応性イオン装置は2031年まで7.99%のCAGRで成長すると予測されており、20:1を超えるアスペクト比で50〜100 µmの深度を必要とするシリコン貫通ビアおよびウェーハレベルパッケージングに不可欠であり、このセグメントが保有するプラズマエッチング装置市場シェアを拡大しています。従来の反応性イオン装置は成熟ノードで引き続き需要がありますが、徐々に後端ファウンドリラインへと移行しています。

Lam ResearchのSense.iプラットフォームは機械学習を採用してリアルタイムのバイアス調整を行い、2025年以降のコンタクトホールエッチングにおいて歩留まりを約3パーセントポイント向上させました。Applied MaterialsはCentris Sym3にインサイチュ計測を追加し、チャンバー間のばらつきを0.3 nm未満に抑えました。これは2 nmゲートオールアラウンドトランジスタに不可欠な要件です。プラズマとデータサイエンスのこの融合は、装置カテゴリ間の従来の境界を曖昧にし、サプライヤー間の競争を激化させています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

ウェーハサイズ別:300 mmが中核を維持し、450 mm超が勢いを増す

300 mmフォーマットは2025年の需要の51.73%を占め、台湾積体電路製造(TSMC)、サムスン、インテルが合計50以上のファブをこの直径で稼働させているため、プラズマエッチング装置市場規模の基盤となっています。450 mm超のパイロット作業が進んでおり、業界コンソーシアムが規模の経済を再検討する中、このセグメントは2031年まで8.33%の成長が予測されています。インテルは2024年に限定的な450 mmパスファインディングを再開し、1ウェーハあたりのダイ数を40%増加させることを目指しており、予測される150億米ドルの改修投資を正当化しようとしています。

化合物半導体メーカーは炭化ケイ素および窒化ガリウムデバイスのダイあたりコストを削減するために150 mmおよび200 mmから300 mmラインへと移行しており、300 mm装置の需要をさらに拡大しています。SEMIは2025年6月に更新された規格を発表し、化合物ウェーハのエッチング均一性および欠陥仕様を認証し、腐食性化学物質向けにチャンバー材料を再設計するサプライヤーを指導しています。

材料別:シリコンが主導し、化合物基板が急増

シリコン基板は2025年に64.63%の売上高を獲得し、ロジックおよびメモリの主力としての数十年にわたる役割を反映しています。化合物材料は年率8.56%の拡大が予測されており、炭化ケイ素パワーデバイスおよび窒化ガリウム高周波増幅器に起因するプラズマエッチング装置市場シェアを拡大しています。炭化ケイ素の熱伝導率はシリコンの3倍であり、トラクションインバーターにおいて200 °Cを超えるジャンクション温度を可能にします。一方、窒化ガリウムの電子移動度は10倍であり、ミリ波周波数において1 mmあたり10 Wを超える増幅器電力密度をサポートします。

Wolfspeedはノースカロライナ州のファブにおいて200 mm炭化ケイ素基板全体でウェーハ内エッチングばらつきを3%未満に抑えることを実証しました。これは自動車認定に必要な閾値です。塩素系ガスとパルスバイアス波形を用いた選択的化学物質は、窒化ガリウムと下地シリコン間で50:1の選択比を実現しており、誘導結合プラズマプラットフォームを難加工材料に拡張する装置メーカーの進歩を示しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

用途別:民生用電子機器が主導し、自動車が加速

民生用電子機器は2025年の需要の38.61%を占め、スマートフォン市場の飽和にもかかわらずプラズマエッチング装置市場でのトップの座を維持しました。電気自動車の普及増加および先進運転支援システムの採用により、自動車用電子機器は7.88%のCAGRで成長すると予測されており、プラズマエッチング装置市場規模を押し上げています。各バッテリー電気自動車には内燃機関モデルの2〜3倍の半導体が搭載されており、パワーデバイスとイメージセンサーが増分コンテンツを牽引しています。

テスラは炭化ケイ素デバイスを車両ラインナップ全体に垂直統合することでインバーターコストを20%削減し、ゼネラルモーターズなどが化合物ウェーハサプライヤーとの長期契約を締結する動きを促しました。産業用オートメーション、医療機器、航空宇宙は多様なテールセグメントを形成しており、それぞれプラズマエッチングの精度を重視していますが、総量への貢献は低くなっています。

エンドユーザー別:ファウンドリが拡大を継続し、垂直統合型デバイスメーカーが安定

ファウンドリは2025年の支出の57.94%を占め、NVIDIA、AMD、クアルコムなどのファブレス設計会社がアウトソーシングを拡大するにつれて、2031年まで8.51%のCAGRが見込まれています。台湾積体電路製造(TSMC)は2025年の設備投資320億米ドルのうち約58億米ドルをエッチング装置に割り当てました。サムスンはゲートオールアラウンド生産を可能にするために華城に約120台の新しいチャンバーを設置しました。インテル、マイクロン、SK Hynixなどの垂直統合型デバイスメーカーは内部と外部の設備容量のバランスを取り、大学のクリーンルームは新興材料への原子層エッチング研究を推進しています。

アウトソーシングの傾向は、現在1サイトあたり200億米ドルを超えるファブ建設コストの上昇を反映しており、最先端設備への資金調達ができる企業はごく少数に限られています。したがって、ファウンドリのシェアは着実な上昇傾向を維持しており、サプライヤー収益を形成する上での装置ロードマップの中心的役割を強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年の売上高の55.72%を生み出し、8.66%のCAGRを達成すると予測されており、プラズマエッチング装置市場での優位性を維持し続けています。台湾のクラスターは2025年に1,600億米ドルの生産高を達成し、世界のファウンドリ売上高の65%を占めました。韓国はその年にDRAMの70%とNANDの45%を生産し、メモリハブとしての地位を確固たるものにしました。輸出規制に制約された中国は国産装置の採用を加速させ、中芯国際集成電路製造(SMIC)と華虹半導体がNAURAおよびAdvanced Micro-Fabrication Equipmentのシステムを14 nmおよび28 nmフローに適格化しました。日本は地域設備向けに2兆円(135億米ドル)を割り当てることで投資を再活性化し、台湾積体電路製造(TSMC)、マイクロン、ウエスタンデジタルを誘致しました。

北米は2025年の需要の約25%を占め、CHIPSおよび科学法の資金がアリゾナ州、オハイオ州、ニューヨーク州、テキサス州のファブを支援することで7.8%の成長が予測されています。インテルのオハイオ州の2ファブキャンパスだけで、2028年までに200台以上のエッチングチャンバーが必要になると見込まれています。台湾積体電路製造(TSMC)のアリゾナコンプレックスは2030年までに年間60万枚のウェーハ投入能力を持つ3つのファブを擁し、すべて最先端プラズマ装置を備える予定です。

欧州は2025年に約10%のシェアを保有していましたが、EU半導体法の430億ユーロ割り当てのもと、2030年までに世界の半導体生産量の20%を獲得することを目指しています。インテルのマクデブルクプロジェクト、STマイクロエレクトロニクスとGlobalFoundriesのフランス合弁施設、インフィニオンのドレスデン拡張は、800億ユーロ(870億米ドル)を超える発表済み投資を代表しています。中東およびアフリカは探索段階にあり、アブダビとリヤドが設計およびパッケージングハブを追求しています。南米の活動はブラジルとアルゼンチンの組み立て事業に限定されており、オーストラリアとニュージーランドは研究に貢献していますが、大規模な製造は行っていません。

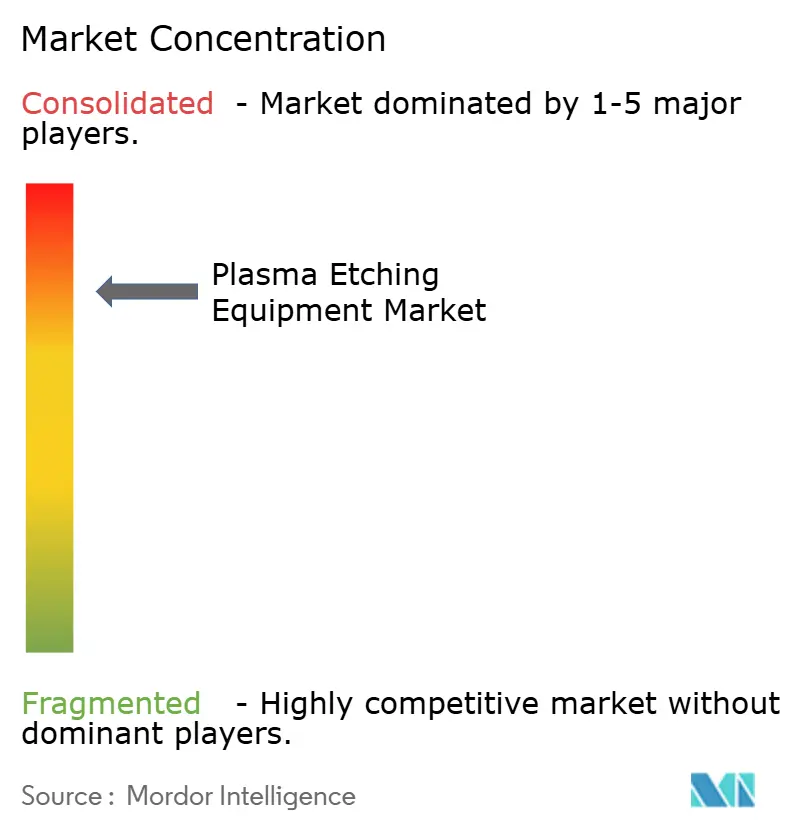

競合環境

Applied Materials、Lam Research、東京エレクトロンは最先端プラズマエッチング装置市場シェアの大部分を集合的に保有しており、高い集中度を反映しています。Applied Materialsは1万台を超えるCenturaのインストールベースを活用し、顧客が最小限の再適格化でレシピを移植できるようにしています。Lam Researchはエッチングと成膜の統合に注力し、先進パッケージングの立ち上げを簡素化するバンドルプロセスフローを提供しています。東京エレクトロンはコーター・デベロッパーとエッチングクラスターを単一スイートで提供し、リソグラフィ隣接ステップの調達を合理化しています。

中国のサプライヤーであるAdvanced Micro-Fabrication EquipmentとNAURA Technology Groupは2025年に国内シェア15%に達しましたが、7 nm未満ノードに必要なプラズマ均一性、エンドポイント検出、および自動化の深度が不足しています。Oxford Instruments、Plasma-Therm、SPTSは原子層エッチングや極低温エッチングなどのニッチな機会をターゲットにしています。極低温プロセスの特許出願は2024年に前年比40%増加し、SEMIのF47自動化規格の2025年4月更新によりクラウドベースの予知保全が可能になり、小規模参入者の障壁が低下しています。

ゲートオールアラウンドトランジスタフローにおける選択比が新たな競争の場となっています。Oxford Instrumentsは周期的なフッ化水素曝露により150:1のシリコンゲルマニウム対シリコン選択比を達成し、東京エレクトロンはパルスプラズマ化学物質を試験して100:1を超えることを目指しています。これらのブレークスルーが2027年までに大規模に商業化されれば、既存大手の優位性を侵食する可能性があります。

プラズマエッチング装置業界のリーダー企業

Lam Research Corporation

Applied Materials Inc.

Tokyo Electron Ltd

SPTS Technologies(KLA傘下企業)

Oxford Instruments PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Applied Materialsは2 nm以下向けのSculpta Vx誘導結合プラズマ装置を発表し、光学発光モニタリングと機械学習制御を統合しました。台湾および韓国のファウンドリへの初期出荷は2026年第1四半期に開始されます。

- 2025年9月:Lam Researchは、2 nmおよび1.4 nmノード向けのSense.iエッチングおよび成膜システムを供給するため、サムスンと12億米ドルの複数年契約を締結しました。

- 2025年7月:東京エレクトロンは山梨テクノロジーセンターの拡張に3億米ドルを投資し、原子層エッチングおよび極低温エッチングの研究開発に特化した15台のチャンバーを追加しました。

- 2025年6月:NAURA Technology Groupは、14 nmおよび28 nmラインをカバーする誘導結合プラズマシステムについて、中芯国際集成電路製造(SMIC)から4億5,000万米ドルの受注を確保しました。

世界のプラズマエッチング装置市場レポートの調査範囲

本調査の範囲は、世界のプラズマエッチング装置製品の市場分析に焦点を当てています。市場規模の算定は、世界中で分析され、さまざまな市場参加者によって販売されたプラズマエッチング装置製品から生み出された売上高を包含しています。本調査はまた、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間における市場推計と成長率を支えています。本調査はさらに、エコシステムに対するCOVID-19の全体的な影響を分析しています。レポートの調査範囲は、タイプ、用途、および地域別のセグメンテーションによる市場規模と予測を包含しています。

| 反応性イオンエッチング(RIE) |

| 誘導結合プラズマエッチング(ICP) |

| 深掘り反応性イオンエッチング(DRIE) |

| 高密度プラズマエッチング(HDPE) |

| その他のタイプ |

| 150 mm未満 |

| 200 mm |

| 300 mm |

| 450 mm超 |

| シリコン |

| 化合物半導体 |

| ガラスおよびポリマー |

| その他の材料 |

| 民生用電子機器 |

| 産業用 |

| 医療機器 |

| 自動車用電子機器 |

| 航空宇宙および防衛 |

| その他の用途 |

| ファウンドリ |

| 垂直統合型デバイスメーカー(IDM) |

| 研究・学術機関 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | 反応性イオンエッチング(RIE) | ||

| 誘導結合プラズマエッチング(ICP) | |||

| 深掘り反応性イオンエッチング(DRIE) | |||

| 高密度プラズマエッチング(HDPE) | |||

| その他のタイプ | |||

| ウェーハサイズ別 | 150 mm未満 | ||

| 200 mm | |||

| 300 mm | |||

| 450 mm超 | |||

| 材料別 | シリコン | ||

| 化合物半導体 | |||

| ガラスおよびポリマー | |||

| その他の材料 | |||

| 用途別 | 民生用電子機器 | ||

| 産業用 | |||

| 医療機器 | |||

| 自動車用電子機器 | |||

| 航空宇宙および防衛 | |||

| その他の用途 | |||

| エンドユーザー別 | ファウンドリ | ||

| 垂直統合型デバイスメーカー(IDM) | |||

| 研究・学術機関 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プラズマエッチング装置市場の現在の規模はどのくらいですか?

市場は2026年に143億4,000万米ドルに達し、2031年までに204億2,000万米ドルに向けて順調に推移しており、7.33%のCAGRを反映しています。

プラズマエッチング装置市場で最大のシェアを占めるセグメントはどれですか?

誘導結合プラズマプラットフォームは、ロジック、メモリ、先進パッケージングにわたる汎用性により、2025年に46.83%の売上高でトップとなりました。

プラズマエッチング装置の将来の需要を牽引しているものは何ですか?

3 nmおよび2 nmノードにおけるEUVリソグラフィ、200層を超える3D NAND、および電気自動車における炭化ケイ素の採用が、ウェーハあたりのエッチング強度を拡大しています。

2031年まで最も速く成長する地域はどこですか?

台湾、韓国、日本、中国が新設備に多額の投資を行う中、アジア太平洋地域は8.66%のCAGRが予測されています。

最先端エッチング装置の主要サプライヤーは誰ですか?

Applied Materials、Lam Research、東京エレクトロンは7 nm未満ノードで使用される装置の80%以上を集合的に供給しており、NAURAおよびAdvanced Micro-Fabrication Equipmentは中国における成熟ノード需要に注力しています。

最終更新日: