ヨーロッパ肥満外科手術デバイス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2030) | 1.72 十億米ドル |

| 成長率 (2025 - 2030) | 5.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ肥満外科手術デバイス市場分析

ヨーロッパ肥満外科手術デバイス市場は2025年にUSD 13億2,000万と評価されており、予測期間中に5.46%のCAGRで拡大し、2030年までにUSD 17億2,000万に達する見込みです。スリーブ胃切除術は、手術時間の短さと合併症発生率の低さから術式の主導的地位を維持しており、新たな内視鏡的スリーブ胃形成術(ESG)技術は2024年のNICEによるIPG783承認後に償還面での追い風を受けました。病院および専門クリニックが依然として大半の手術を実施していますが、オランダのセンターが93%の日帰り退院と2%未満の重大合併症を記録したことで、日帰り手術経路が急速に普及しています。競争の激しさは中程度にとどまっており、Intuitive Surgicalの1万600台のロボットシステム設置基盤が規模の優位性をもたらしていますが、KARL STORZやCMR Surgicalなどのヨーロッパメーカーが予算に制約のある病院に響く低コストのモジュール式ロボットを投入しています。

主要レポートのポイント

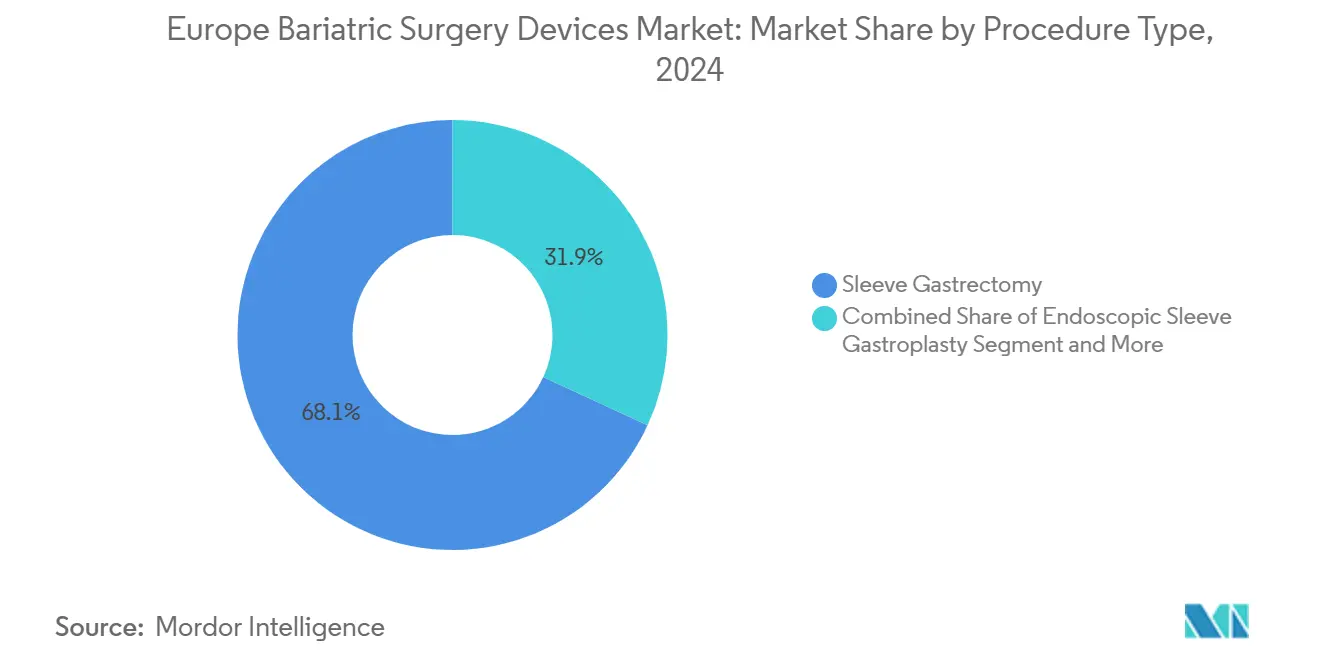

- 術式タイプ別では、スリーブ胃切除術が2024年の収益の68.12%を占め、内視鏡的スリーブ胃形成術は2030年までにヨーロッパ肥満外科手術デバイス市場においてCAGR 7.6%で成長すると予測されています。

- デバイスタイプ別では、ステープラーおよび関連縫合システムが2024年のヨーロッパ肥満外科手術デバイス市場規模の58.1%を占め、植込み型バルーンおよびスティミュレーターは2030年までにCAGR 8.8%で成長すると予測されています。

- エンドユーザー別では、病院および専門クリニックが2024年の収益の68.4%を占め、外来手術センターは2030年までにCAGR 8.7%で成長する最も急速に拡大するチャネルを代表しています。

- 患者年齢層別では、18〜64歳の成人が2024年の手術件数の46.5%を占め、青少年の手術件数は2025〜2030年にCAGR 7.7%で増加しています。

- 国別では、ドイツが2024年の地域収益の36.5%を生み出し、スペインは地域保健当局が医療能力を拡大するにつれて2025〜2030年にCAGR 7.2%という最も速い成長を記録すると予測されています。

ヨーロッパ肥満外科手術デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および代謝症候群の有病率の上昇 | +1.2% | EU-5中核、中東欧へ拡大 | 長期(4年以上) |

| 低侵襲および日帰り手術への選好 | +0.8% | オランダ、英国、フランスが先行;スペインおよびイタリアが採用中 | 中期(2〜4年) |

| 主要EU-5全体での償還強化 | +1.0% | 英国(NICE NG246)、フランス(HAS 2024)、ドイツ(病院改革法2024年) | 中期(2〜4年) |

| 雇用主負担の肥満外科手術カバレッジおよびウェルネスプログラム | +0.2% | ドイツ、英国の多国籍企業に限定 | 長期(4年以上) |

| ロボットおよび内腔プラットフォームの病院での採用 | +0.7% | ドイツ、英国、フランス(三次医療センター);イタリア(地域ハブ) | 短期(2年以内) |

| 慢性GLP-1療法に対する費用対効果の実証 | +0.9% | GLP-1償還が制限されているEU-5(ドイツ、イタリア、スペイン) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満および代謝症候群の有病率の上昇

WHO欧州地域事務局は肥満による年間死亡者数を120万人超と推計しており、Eurostatは2022年に成人の50.6%が過体重または肥満に分類されたと報告しています[1]世界保健機関、「肥満と過体重」、who.int。2022年のASMBS/IFSO診療ガイドラインはBMI 35 kg/m²超のすべての患者に手術適応を拡大し、潜在的な対象患者プールを2倍にしました。イタリアのエミリア=ロマーニャ州は最近、予防クリニックから認定手術センターへ候補者を誘導する三層ケアモデルを導入し、地域政策が潜在的ニーズをデバイス需要に転換する方法を示しています。EU医療予算の4%しか予防に充てられていないため、ステープラー、トロカール、バルーンを含む下流の介入的支出は長期的に底堅く推移するとみられます。

低侵襲および日帰り手術への選好

2023年1月のオランダにおけるルー・アン・Y法患者500名のコホートでは、93%の日帰り退院、2%未満の重篤な合併症、死亡ゼロを達成し、肥満外科手術のリスクを通常の胆嚢摘出術と同等の水準に引き下げました。スリーブ胃切除術に関するフランスの同等データでは、プロトコル遵守率85.2%、患者満足度96.8%、症例あたり最大43%のコスト削減が示されました。デバイスメーカーも対応し、Olympusは2025年5月にTHUNDERBEATエネルギープラットフォームをリリースし、Creo MedicalのSpydrBlade Flexは2025年3月にEUクリアランスを取得しました。いずれも腹腔鏡または内腔ワークフローの迅速化を目的として設計されています。

主要EU-5全体での償還強化

NICEガイドラインNG246(2025年)は第3段階の体重管理前提条件を廃止し、英国の待機リストを直接短縮するとともに、IPG783が初めてESGの償還を開始しました[2]国立医療技術評価機構、「ガイドラインNG246」、nice.org.uk。フランスは2024年2月に成人肥満の診療経路を刷新し、時間をかけてデバイス利用を固定化する多職種フォローアップを組み込みました。ドイツの病院ケア改革法は2026年から2035年にかけて500億ユーロの変革基金を高件数センターに投入しますが、保険会社の政策の不均一性が依然として同国の手術件数を他国と比較して抑制しています。

ロボットおよび内腔プラットフォームの病院での採用

Intuitive Surgicalは2024年にda Vinci SPシステムの新たなCEマーク取得に支えられ、世界全体で8万件超のロボット肥満外科手術症例を記録しました。ドイツのベンダーであるKARL STORZは2024年8月にAsensus SurgicalとそのSenhanceロボットを買収することで対抗しました。Boston ScientificのOverStitch NXTは12ヵ月時点で13.6%の総体重減少が検証されており、一次手術および再手術にわたる内視鏡的収益機会を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術およびデバイスの高い初期費用 | -0.4% | 中東欧、自己負担費用が高い南欧(イタリア、スペイン) | 中期(2〜4年) |

| 術後合併症とフォローアップの負担 | -0.5% | EU-5中核;多職種インフラが限られた地域(その他のヨーロッパ)でより大きな影響 | 長期(4年以上) |

| GLP-1体重減少薬の採用 | -1.0% | ドイツ、英国、フランス(自費診療セグメント);公的償還の制限が影響を緩和 | 短期(2年以内) |

| 認定外科医の不足とセンター件数要件 | -0.6% | ドイツ(100万人あたり72件 対 フランス571件)、スペイン、イタリア(地域集中)、その他のヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手術およびデバイスの高い初期費用

フランスは胃バルーン留置の償還を行っておらず、患者は約3,000ユーロを自己負担する必要があり、相互保険の上限は多くの場合200ユーロ前後にとどまるため、採用が抑制されています。中東欧の医療制度も同様の自己負担を課しており、医療従事者不足に直面しているため、臨床的ニーズが明らかな場合でも普及が遅れています。ステープルライン補強は漏出率を30%低下させますが、一部の支払者が現在負担を拒否するコストが追加されるため、価格と有効性の間の緊張関係を示しています。

GLP-1体重減少薬の採用

セマグルチドおよびチルゼパチドは14〜20%の体重減少をもたらし、手術との有効性の差を縮小しており、ロシュは2025年にZealand Pharmaと次世代ペプチドを共同開発するために最大USD 53億を投じることを約束しました。しかしドイツはGLP-1の保険適用を除外しており、英国、フランス、スペインは狭い糖尿病コホートへのアクセスを制限しているため、大半の肥満患者にとって手術が唯一の償還対象の選択肢であり続けています。したがって、デバイスメーカーは自費診療セグメントでの処方量増加にもかかわらず、保護された収益基盤を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:スリーブ胃切除術が主導的地位を維持

スリーブ胃切除術は2024年の手術件数の68.12%を占め、ヨーロッパ肥満外科手術デバイス市場において最大のシェアをもたらしました。吻合なしで手術時間が短いという臨床的シンプルさが漏出率と出血率を低く保ち、日帰り手術の目標に合致する特性となっています。ルー・アン・Y胃バイパス術は重篤な糖尿病や逆流性食道炎に対して依然として重要ですが、その複雑さから使用率は約22%に抑えられています。OAGBおよびMGBと十二指腸スイッチはニッチな役割を果たしており、調節型胃バンディングは20%の再手術リスクにもかかわらず可逆性を重視する地域で主に継続されています。

内視鏡的スリーブ胃形成術はCAGR 7.6%で最も急速に成長する技術であり、NICE IPG783とMERITトライアルによる13.6%の体重減少エビデンスによって支えられています[3]国立医療技術評価機構、「IPG783:内視鏡的スリーブ胃形成術」、nice.org.uk。ESGは手術を内視鏡室に移行させ、資本障壁を低下させてプロバイダーの参加を拡大するダイナミクスをもたらし、病院および外来センター全体で肥満外科手術デバイス市場のフットプリントを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

デバイスタイプ別:ステープリングシステムが収益を支え、バルーンが加速

ステープラー、エネルギーデバイス、トロカール、縫合ツールが2024年の売上の58.1%を生み出し、ヨーロッパ肥満外科手術デバイス市場シェアの最大部分を占めました。MedtronicのTri-Staple 2.0とEthiconのEchelon補強マットは、段階的なアップグレードがどのようにマージンを守るかを示しています。W.L. GoreのSEAMGUARDバットレスは85の出版物に支えられ、日常的なワークフローにプレミアム消耗品を定着させています。

植込み型デバイス(バルーン、電気スティミュレーター、バンド)は2030年までにCAGR 8.8%で成長すると予測されており、肥満外科手術デバイス市場規模セグメントの中で最も高い成長率となっています。Allurionの嚥下型バルーンは4ヵ月時点で青少年の体重を13.1%減少させ、連続留置後には22.1%の減少をもたらし、一時的デバイスの汎用性を示しています。フランスは依然として償還を認めておらず普及を制限していますが、ドイツ、スペイン、英国の一部では自費診療需要が拡大しています。

エンドユーザー別:病院が依然としてリード、外来センターが急増

認定病院および専門クリニックは、多職種インフラと認定センターに対する保険会社の選好により、2024年の収益の68.4%を獲得しました。ドイツの病院改革法は、ロボットプラットフォームを償却できる高スループットハブに件数をさらに集中させ、小規模施設が肥満外科手術から撤退することを促す可能性があります。

しかし外来手術センターは、日帰り退院モデルが普及するにつれてCAGR 8.7%で成長するでしょう。オランダ、フランス、英国のエビデンスは、BMIおよび併存疾患の基準が厳格に管理される場合に入院ケアと同等の安全性を証明しています。肥満外科手術デバイス産業は、北欧および西欧全体の小規模な手術特化型施設において新たな収益を見出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

患者年齢層別:成人が中核、青少年が増加

18〜64歳の成人は依然として中核コホートであり、2024年の手術件数の46.5%を占め、代謝症候群の発症ピークと一致しています。12〜17歳の青少年は、改訂されたガイドラインがBMI閾値を引き下げたことでCAGR 7.7%という最も速い成長を示しており、英国とイタリアのレジストリの更新が現実世界の小児アウトカムを捕捉するようになっています。一時的バルーンとESGは永続的な解剖学的変化を避けるため青少年に適しており、成人向けのステープラーやトロカールと直接競合することなくヨーロッパ肥満外科手術デバイス市場の対象範囲を拡大しています。

地理的分析

ドイツは2024年の肥満外科手術デバイス市場収益の36.5%を生み出しましたが、段階的な保険会社の政策と限られたセンター容量がスループットを制限しているため、100万人あたりの手術件数はわずか72件にとどまり、フランスの7分の1に過ぎません。500億ユーロの変革基金(2026〜2035年)は、ロボットおよび内腔プラットフォームの採用がすでに最も高い高件数ハブへの活動集約を目指しています。

英国は、NICEが2025年に第3段階プログラムの前提条件を撤廃して待機時間を短縮し、IPG783がESG償還を正式に認めたことで、成長が加速するとみられます。民間でのGLP-1使用は増加していますが、NHSの厳格な基準と長期的な費用対効果モデルが手術の償還優先度を維持しています。

フランスは年間5万5,000件超の症例と100万人あたり571件の手術件数でHASの強力な多職種義務に支えられ、利用率でリードし続けています。ただし、自費払いのバルーンは依然として限定的であり、植込み型デバイスのミックスを制約しています。

イタリアのエミリア=ロマーニャ州の三層ネットワークと低侵襲技術のほぼ普遍的な採用はベストプラクティスの地域的な先進事例を示していますが、全体的な医療能力は需要に遅れをとっています。スペインは、15%の全国的な体重減少に対する800億ユーロの10年間コスト削減試算が新たなセンター認定を正当化することで推進され、2030年までにCAGR 7.2%という予測でEU-5最速成長市場を代表しています。EU-5以外では、ベルギーの100万人あたり928件が地域の最高水準を設定しており、北欧諸国も堅調な普及率を示していますが、絶対的な人口規模の小ささが総収益への貢献を抑制しています。

競争環境

多国籍企業が幅広いポートフォリオでリードしており、Medtronic、Johnson & Johnson(Ethicon)、Intuitive Surgical、Boston Scientificがヨーロッパの肥満外科手術デバイス市場の最大シェアを合わせて獲得していますが、カテゴリーレベルの断片化は続いています。Boston Scientificの2023年のApollo Endosurgery買収により、OrberapバルーンとOverStitch縫合プラットフォームがラインナップに加わり、内視鏡および外科チャネル全体でのクロスセルが可能になりました。KARL STORZの2024年のAsensus Surgical買収により、低コストのSenhanceロボットを装備し、ヨーロッパの病院に対する資本アクセス性で競争する戦略を反映しています。

段階的なイノベーションが主流であり、MedtronicのTri-Staple 2.0、EthiconのEchelon補強デバイス、W.L. GoreのSEAMGUARDはいずれも確立されたワークフローを変えることなく漏出率または手術時間を削減することを目指しています。Creo Medical(SpydrBlade Flex)やOlympus(THUNDERBEAT)などの破壊的プレーヤーは、日帰り肥満外科手術を採用する施設に響くハイブリッドエネルギーまたは多機能ツールに注力し、手術室と内視鏡室の両方に適合しています。ロシュおよびリリーが率いる製薬参入企業はGLP-1および二重GLP-1/GIPアゴニストに数十億ドルを投資し続けていますが、制限された償還が予測期間においてデバイスの優位性を維持しています。

ヨーロッパ肥満外科手術デバイス産業リーダー

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:MOVIVA胃粘膜アブレーションは、初の人体適用症例から数ヵ月以内に8ヵ国で80件の手術に達し、新たな内視鏡的治療クラスを開始しました。

- 2025年11月:NitinoteはESG向けEndoZip自動縫合システムのCEマークを取得し、EU商業化への道を開きました。

ヨーロッパ肥満外科手術デバイス市場レポートの範囲

体重減少手術向けに設計された肥満外科手術デバイスは、肥満に悩む患者を支援する上で重要な役割を果たしています。これらの専門的なツールおよびインプラントは、胃の容量を縮小するか、消化を変化させるか、または満腹感を誘発することで機能し、いずれも大幅かつ持続的な体重減少の達成を目的としています。一般的な例としては、胃バンド、胃バルーン、および肥満外科手術介入向けに設計された植込み型と取り外し可能型の両方を含むその他のさまざまなデバイスが挙げられます。

肥満外科手術デバイスのヨーロッパ市場は術式タイプ別にセグメント化されており、スリーブ胃切除術、ルー・アン・Y胃バイパス術、調節型胃バンディング、十二指腸スイッチを伴う胆膵路変更術、一吻合胃バイパス術、内視鏡的スリーブ胃形成術などが含まれます。デバイス別では、縫合、閉鎖、ステープリングデバイス、トロカールなどの補助ツールと、胃バンド、電気刺激デバイス、胃バルーン、胃排出デバイスなどを含む植込み型オプションに区別されます。エンドユーザーは病院および専門クリニック、専門肥満外科手術センター、外来手術センター、その他にわたります。年齢別では、市場は青少年(12〜17歳)、成人(18〜64歳)、高齢者(65歳以上)にセグメント化されています。各セグメントの市場規模はUSD金額ベースで定量化されています。

| スリーブ胃切除術 |

| ルー・アン・Y胃バイパス術 |

| 調節型胃バンディング |

| 十二指腸スイッチを伴う胆膵路変更術 |

| 一吻合胃バイパス術 |

| 内視鏡的スリーブ胃形成術 |

| その他の術式 |

| 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | |

| ステープリングデバイス | |

| トロカール | |

| その他の補助デバイス | |

| 植込みデバイス | 胃バンド |

| 電気刺激デバイス | |

| 胃バルーン | |

| 胃排出デバイス | |

| その他のデバイス |

| 病院および専門クリニック |

| 肥満外科手術センター |

| 外来手術センター |

| その他 |

| 青少年(12〜17歳) |

| 成人(18〜64歳) |

| 高齢者(64歳超) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 術式タイプ別 | スリーブ胃切除術 | |

| ルー・アン・Y胃バイパス術 | ||

| 調節型胃バンディング | ||

| 十二指腸スイッチを伴う胆膵路変更術 | ||

| 一吻合胃バイパス術 | ||

| 内視鏡的スリーブ胃形成術 | ||

| その他の術式 | ||

| デバイスタイプ別 | 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | ||

| ステープリングデバイス | ||

| トロカール | ||

| その他の補助デバイス | ||

| 植込みデバイス | 胃バンド | |

| 電気刺激デバイス | ||

| 胃バルーン | ||

| 胃排出デバイス | ||

| その他のデバイス | ||

| エンドユーザー別 | 病院および専門クリニック | |

| 肥満外科手術センター | ||

| 外来手術センター | ||

| その他 | ||

| 患者年齢層別 | 青少年(12〜17歳) | |

| 成人(18〜64歳) | ||

| 高齢者(64歳超) | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2025年のヨーロッパにおける肥満外科手術デバイス市場の規模はどのくらいですか?

USD 13億2,000万と評価されており、CAGR 5.46%で成長して2030年までにUSD 17億2,000万に達すると予測されています。

現在のデバイス需要を主導している術式はどれですか?

スリーブ胃切除術は全手術件数の約68%を占め、ステープラーおよびエネルギーデバイスの売上の大部分を牽引しています。

ヨーロッパでGLP-1体重減少薬の採用を制限しているものは何ですか?

ドイツの公的支払者は保険適用を除外しており、英国、フランス、スペインは狭い糖尿病コホートへの償還を制限しているため、手術が大半の患者にとって主要な償還対象の選択肢であり続けています。

外来手術センターがシェアを拡大しているのはなぜですか?

オランダとフランスで実証された日帰り退院プロトコルが最大43%のコスト削減と同等の安全性を示しており、より多くのセンターが腹腔鏡・内視鏡的経路を採用するよう促しています。

2030年までに最も速く成長すると予測されている国はどこですか?

スペインは、地域保健当局が800億ユーロのコスト削減研究を受けて認定肥満外科手術医療能力を拡大するにつれて、CAGR 7.2%を達成すると予測されています。

ロボットプラットフォームは肥満外科手術においてどのような役割を果たしていますか?

ロボットは複雑な吻合作業を容易にし、Intuitive Surgicalのda Vinci SPなどのシステムは現在世界全体で年間8万件超の肥満外科手術をサポートしており、ヨーロッパの病院は資本予算が許す限り投資を増やしています。

最終更新日: