アジア太平洋地域ウェアラブル医療機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

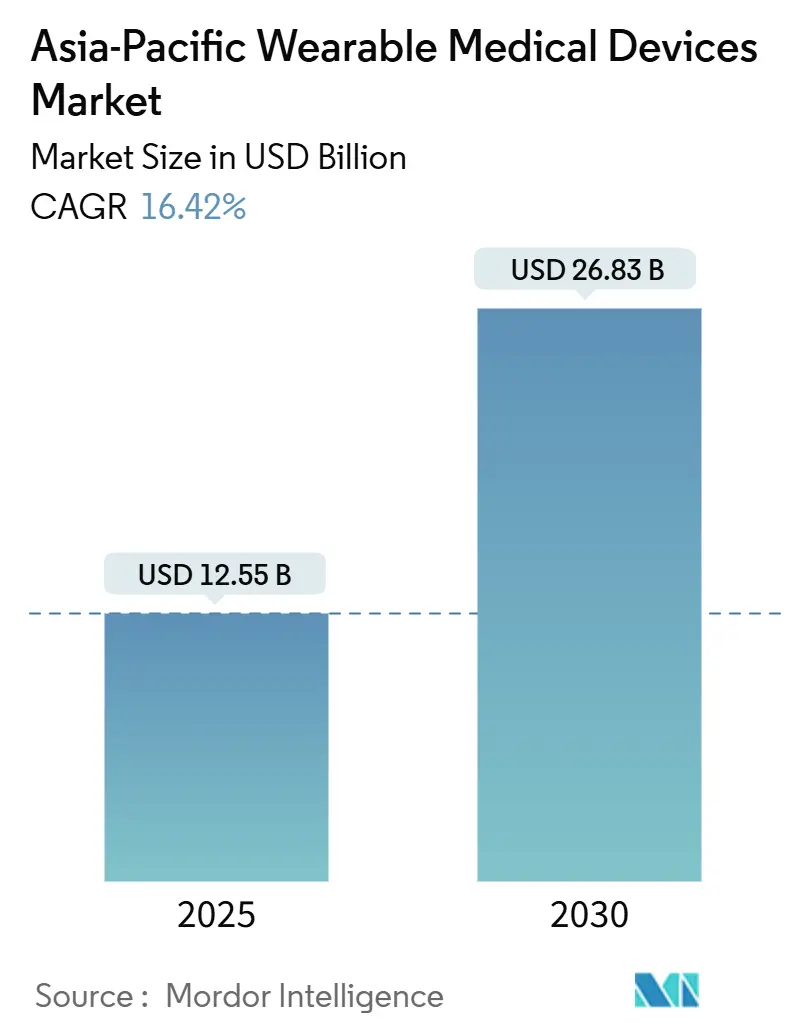

| 市場規模 (2025) | 12.55 十億米ドル |

| 市場規模 (2030) | 26.83 十億米ドル |

| 成長率 (2025 - 2030) | 16.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ウェアラブル医療機器市場分析

アジア太平洋地域ウェアラブル医療機器市場規模は2025年に125億5,000万米ドルに達し、2030年までに268億3,000万米ドルに拡大すると予測されており、同期間のCAGRは16.42%を反映しています。バイオセンサーの小型化による収益化の加速、アドヒアランスと連動した償還に関する保険会社のパイロット事業、および5G対応スマートフォンの普及がこのペースを持続させています。アジア太平洋地域に集中する47億件以上のモバイルインターネット契約によるエコシステム効果が、継続的テレメトリーおよびクラウド分析のアドレス可能なユーザーベースを拡大しています。中国とインドだけで既に2億5,700万人が罹患している糖尿病および心血管疾患は、持続血糖モニター(CGM)、心電図パッチ、およびAI対応血圧ウェアラブルに対する安定した複数年にわたる需要曲線を生み出しています。競争の激しさは中程度にとどまっており、医療機器の既存企業が規制承認と償還の連携を追求する一方、民生用電子機器大手はエコシステムのロックインを活用してウェルネスユーザーを臨床サブスクライバーへと転換しています。同時に、インドのABDMおよび日本のDXビジョンが主導する政府のデジタルヘルス計画が相互運用性標準を推進し、ベンダーおよびプロバイダーの統合コストを低減しています。

レポートの主要ポイント

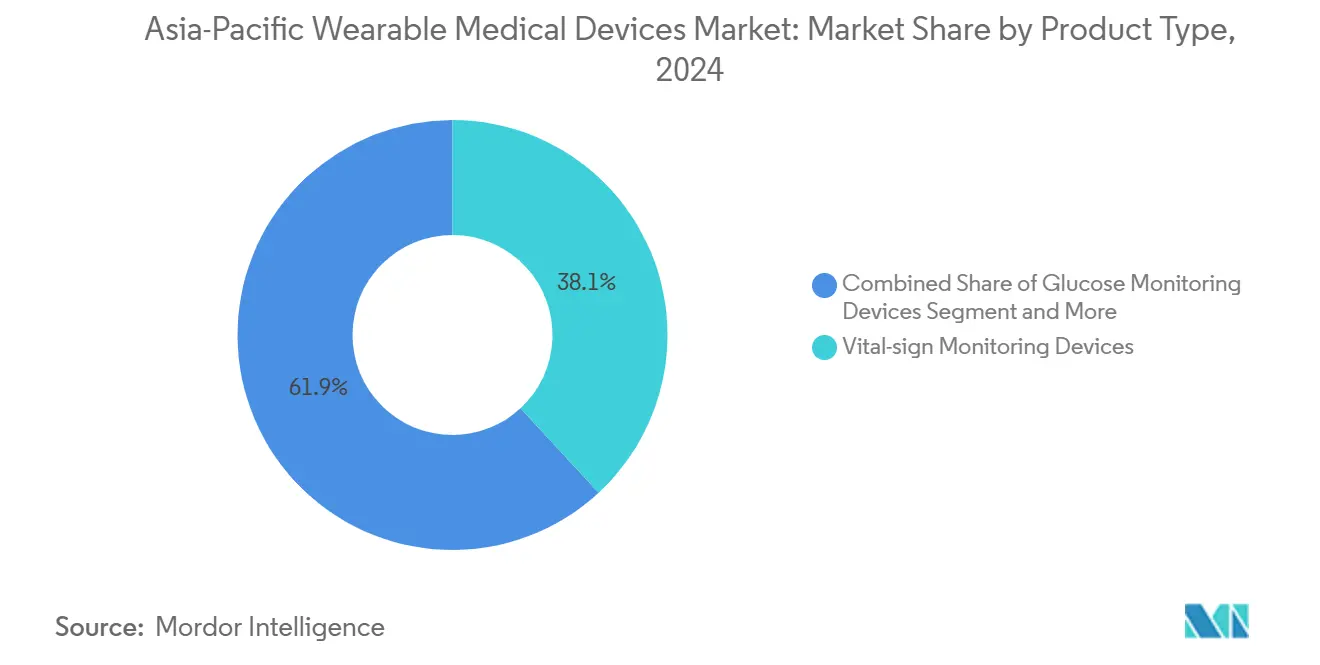

- 製品タイプ別では、バイタルサイン監視機器が2024年のアジア太平洋地域ウェアラブル医療機器市場シェアの38.12%を占めてトップとなり、一方でグルコース・インスリン監視プラットフォームは2030年にかけてCAGR 17.6%で拡大しています。

- 用途別では、スポーツ・フィットネスが2024年のアジア太平洋地域ウェアラブル医療機器市場規模の48.1%を占め、遠隔患者モニタリングは2030年にかけてCAGR 19.8%で拡大しています。

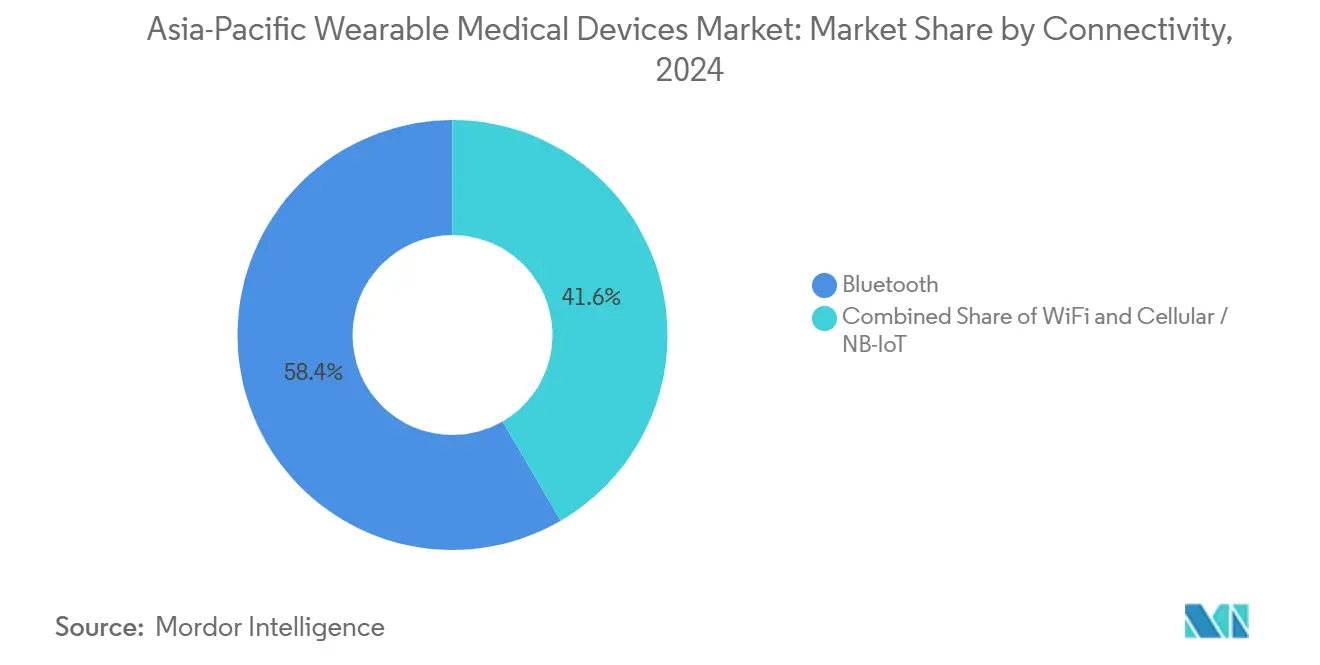

- 接続方式別では、Bluetoothが2024年の出荷台数の58.4%を占めましたが、セルラーおよびNB-IoTリンクは2030年にかけてCAGR 18.7%で成長しています。

- 流通チャネル別では、薬局・ドラッグストアが2024年の収益の46.5%を占めましたが、オンラインマーケットプレイスは予測期間においてCAGR 17.7%を記録しています。

- 中国は2024年の収益の36.5%を占め、最大の地域であり続けており、インドは2030年にかけてCAGR 18.2%を記録する最も成長の速い国です。

アジア太平洋地域ウェアラブル医療機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンの普及とヘルスアプリエコシステムの拡大 | +2.8% | 中国、インド、東南アジア | 短期(2年以内) |

| 糖尿病・心血管疾患の有病率の上昇 | +3.2% | 中国、インド、ASEAN | 長期(4年以上) |

| 遠隔患者モニタリングパイロット事業に対する保険会社の償還拡大 | +2.1% | 中国、オーストラリア | 中期(2〜4年) |

| 予測分析を可能にするAI対応バイオセンサープラットフォーム | +2.5% | 日本、韓国、オーストラリア | 中期(2〜4年) |

| 政府のデジタルヘルス計画 | +2.9% | インド、日本 | 長期(4年以上) |

| 女性の健康をターゲットとした超小型スマートリングおよびパッチ | +1.7% | オーストラリア、シンガポール、中国都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマートフォンの普及とヘルスアプリエコシステムの拡大

アジア太平洋地域はモバイルインターネットユーザーの最大のインストールベースを有しており、この現実がウェアラブルをより広範なデジタルケアメッシュ内のエンドポイントへと変えています。AbottのFreeStyle Libre 3などスマートフォンと連携したCGMは、分単位のグルコース値をクラウドダッシュボードに送信し、予測アラートを提供しています。インドのアーユシュマン・バーラト・デジタル・ミッションは、モバイルによる同意フローとQRコードログインを活用して4億9,000万件の健康記録をウェアラブルテレメトリーと連携させ、大規模な相互運用性を実証しています。2024年に公表された日本の循環器学会ガイドラインは、不整脈スクリーニングにおけるスマートフォン連携型心電図モニターを承認し、モバイル中心の診断をさらに標準化しました[2]日本循環器学会、「心臓不整脈ガイドライン」、J-CIRC.OR.JP 。

糖尿病・心血管疾患の有病率の上昇

中国は1億4,790万人の診断済み糖尿病患者を抱え、インドは8,980万人を抱えており、従来の医療インフラではこれらの規模を管理しきれません[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、IDF.ORG 。ASEANには3,680万人の心血管疾患患者がおり、現地訪問なしにリアルタイムの監視を提供する心電図パッチおよび血圧ウェアラブルへの需要を押し上げています。AbottのLibreポートフォリオは2024年半ばまでに600万人以上のアクティブユーザーを有し、MedtronicのSimplera CGMは2025年4月よりMiniMed 780Gポンプと統合され、クローズドループ管理への移行を牽引しています。

遠隔患者モニタリングパイロット事業に対する保険会社の償還拡大(中国、オーストラリア)

中国の省レベルの支払いコードおよびオーストラリアのメディケア給付スケジュールは、アドヒアランスとアウトカムが記録された場合に遠隔モニタリングを償還対象とし、ウェアラブルを実質的に償還可能なケアモダリティとして再定義しています。VitalConnectの使い捨てVitalPatchは、これらのコードの対象となる在宅入院ダッシュボードに心電図および呼吸数をストリーミングし、遠隔患者モニタリングの採用曲線を市場平均以上に引き上げています。

予測分析を可能にするAI対応バイオセンサープラットフォーム

Dexcom G7のオンデバイスニューラルネットワークは20分前にグルコース値の逸脱を予測し、睡眠中の低血糖リスクを低減します。Apple Watch Series 9およびSamsung Galaxy Watchは、ポリソムノグラフィーに対して検証された睡眠時無呼吸検出機能を追加し、2025年6月にオーストラリアのTGAおよびシンガポールのHSAから規制上の認可を取得しました。これらの進歩により、製品競争は検証済みの臨床エンドポイントへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得に対する機器の平均販売価格の高さ | -2.4% | インド、インドネシア、ベトナム、フィリピン | 短期(2年以内) |

| アジア太平洋地域の規制機関にわたる断片化した規制経路 | -1.8% | 中国、日本、インド、韓国、オーストラリア | 中期(2〜4年) |

| クラウドサービスを制限するデータ主権規制 | -1.3% | 中国、インド、オーストラリア | 長期(4年以上) |

| バッテリー寿命と装着感のトレードオフ | -1.1% | 日本、オーストラリア、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

平均可処分所得に対する機器の平均販売価格の高さ

Libre 3センサーはインドで14日間使用分が70米ドルで販売されており、地方都市の月間可処分所得の最大20%に相当します。DexcomのG7センサーは10日間分が90米ドルであり、価格面での格差を強調しています。国内の競合他社は50米ドル未満のトラッカーを販売していますが、臨床的精度と規制上の認可を欠いており、償還適格性が制限されています。

クロスボーダークラウドサービスを制限するデータ主権規制

中国の個人情報保護法およびインドのデータローカライゼーション規則草案は、ベンダーに対して健康データを国内サーバーに保存することを義務付けており、クラウドアーキテクチャを断片化してコストを増大させています。エッジAIは一部の制約を緩和しますが、縦断的分析には依然として集中型の集約が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グルコースモニターがバイタルサイン既存製品を上回る成長

グルコース・インスリン監視機器はCAGR 17.6%で拡大しており、アジア太平洋地域ウェアラブル医療機器市場全体を上回るペースで成長しています。AbottのFreeStyle Libre 3およびDexcom Steloは、糖尿病患者だけでなく糖尿病予備群やウェルネスセグメントにも対応し、従来は指先穿刺式血糖計に依存していたユーザーを取り込んでいます。Medtronicによる2023年5月の韓国EOFlowの買収により、パッチポンプ層が追加され、CGM入力とマイクロポンプ投与を統合したクローズドループ療法が進展しています。

バイタルサイン監視は規模を維持していますが、コモディティ化の懸念が迫っています。OmronはOMRON Connectアプリ内にAIトレンド分析を追加することでハードウェアの価値低下を補い、GarminのECG対応Forerunner 970はアスリートと医師の交差点での差別化を図っています。呼吸器、神経、胎児、スマートリングのマイクロセグメントは現在規模が小さいものの、特定のコホートにおけるアジア太平洋地域ウェアラブル医療機器市場規模を拡大する可能性を持つ高成長隣接領域のパイプラインを構成しています。

用途別:遠隔患者モニタリングがフィットネスを上回る急成長

遠隔患者モニタリング(RPM)は、中国とオーストラリアの支払者がアウトカム指標に連動した継続的テレメトリーを償還対象とするなか、CAGR 19.8%で成長をリードしています。在宅入院ダッシュボードにデータを送信するVitalConnectパッチは新たな支払者コードの対象となり、機関調達を促進しています。スポーツ・フィットネスは高出荷量のスマートウォッチにより依然として収益を支配していますが、保険会社が臨床ウェアラブルを補助するにつれてそのシェアは低下しつつあります。在宅医療の利用は、65歳以上のコホートが非侵襲的な血圧およびSpO2モニタリングを求める日本と韓国の高齢化により増加しています。臨床試験での展開は収益規模では小さいものの、戦略的価値を提供しています。FDAの2023年デジタルヘルスガイダンスは、PMDAおよびTGAの立場を反映し、医薬品申請におけるウェアラブルエンドポイントを正式化しています。

接続方式別:セルラーリンクがスタンドアロン動作を可能に

セルラーおよびNB-IoTウェアラブルはCAGR 18.7%で成長しており、スマートフォンを持たないユーザーやWi-Fiが弱い農村地域のユーザーに対して常時接続テレメトリーを提供します。China MobileのNB-IoT全国展開により、CGMおよび心臓パッチはBluetoothへの依存を回避できます。Bluetooth Low Energyは出荷台数では依然として主流ですが、臨床グレードの製品はデータの継続性と緊急時のエスカレーションを保証するeSIMベースのウォッチおよびNB-IoT対応パッチへとシフトしています。

流通チャネル別:オンラインマーケットプレイスがシェアを拡大

電子商取引プラットフォームはCAGR 17.7%を記録しており、薬局の歴史的なリードを侵食しています。Amazon、JD.com、Tmall上のLibreおよびG7センサーは自動配送サブスクリプションを提供し、単価を引き下げて離脱を減少させています。薬局はオムニチャネルモデルと店内デモコーナーで対抗しています。民生用電子機器小売はプレミアムスマートウォッチにおいて引き続き存在感を示していますが、現在はブランド直営店やブランド公式ウェブサイトと競合しています。この収束により小売業者のマージンが圧縮され、アジア太平洋地域ウェアラブル医療機器市場において強力な消費者直接関係を持つメーカーへとレバレッジがシフトしています。

地域分析

中国は地域収益の36.5%を占めています。国内大手のHuawei、Xiaomi、Zepp Healthは低価格バンドとWeChatおよびAliPayのヘルスミニアプリを組み合わせ、都市部のZ世代消費者を取り込んでいます。しかし、データローカライゼーション法により多国籍企業は国内データセンターを必要とし、コンプライアンスコストが増加しています[3]中国政府、「個人情報保護法」、GOV.CN。NMPAのクラスII・IIIの承認経路も、国内既存企業への早期参入を有利にしています。

インドはCAGR 18.2%で成長をリードしており、アーユシュマン・バーラト・デジタル・ミッションの7億3,900万件のABHA IDおよび4億9,000万件のリンク済み記録が成長を牽引しています。CGMの採用は大都市圏で最も強く、地方都市の価格面での格差がGOQiiおよびLifesenseの50米ドル未満のトラッカーへの需要を持続させています。データ保護法制の草案は、中国に倣った将来のローカライゼーション義務を示唆しています。

日本と韓国は、高い一人当たり支出と急速な5G展開により安定した出荷量を提供しています。日本のPMDAは2024年にソフトウェア医療機器の承認を緩和し、ベンダーがアルゴリズムのアップデートをより迅速に展開できるようにしました。韓国はSamsungの国内サプライチェーンの定着から恩恵を受けています。オーストラリアは、2025年6月にAppleおよびSamsungウォッチの睡眠時無呼吸検出がTGAの認可を取得した後、アルゴリズムで検出された呼吸障害に対する償還のパイロット事業を開始し、アジア太平洋地域ウェアラブル医療機器市場を拡大しています。

競争環境

アジア太平洋地域ウェアラブル医療機器市場には、AbbottやMedtronicなどの確立した多国籍医療機器大手、Apple、Samsung、Huawei、Xiaomiなどの民生用電子機器大手、そしてGOQii、Lifesense、Zepp Healthなどの機動力のある地域プレーヤーが存在しています。パートナーシップが増殖しており、AbbottはMedtronicポンプ向けにCGMセンサーを供給し、SamsungとOuraはDexcomとのデータ共有協定を追求しています。ベンチャーキャピタルは超小型デバイスへの関心を強調しており、OuraのシリーズEにおける110億米ドルのバリュエーションでの9億米ドルの資金調達がその証左です。

ホワイトスペースの機会は、50米ドル未満の臨床グレードデバイス、充電なしの複数週間のバッテリー寿命、および真のHL7 FHIR相互運用性にあります。エッジAIおよびNB-IoTは技術的な参入障壁を提供し、垂直統合されたシリコンおよびクラウドスタックを持つ企業はコスト優位性を享受しています。バイオセンサーの小型化、低消費電力無線、および光電脈波波形における特許の勢いは、差別化圧力の加速を示しています。しかし、2024年においていずれのプレーヤーも大きなシェアを持たず、市場は中程度の集中度を維持しており、横断的な提携が促進されています。

アジア太平洋地域ウェアラブル医療機器業界リーダー

Abbott Laboratories

Apple Inc.

Philips Healthcare

Samsung Electronics Co. Ltd.

Omron Healthcare Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Samsung Galaxy Watchの睡眠時無呼吸通知機能がオーストラリアのTGAおよびシンガポールのHSAの承認を取得し、70市場への展開が拡大しました。

- 2025年5月:Apple Watchの睡眠時無呼吸検出機能がオーストラリアのTGAおよびシンガポールのHSAの認可を取得し、米国および欧州市場を超えて展開が進みました。

アジア太平洋地域ウェアラブル医療機器市場レポートの調査範囲

本レポートの調査範囲として、ウェアラブル医療機器とは、健康関連データをリアルタイムで監視・記録し、場合によっては分析する携帯型の、多くの場合身体に装着する機器またはセンサーです。これらの機器は、継続的または定期的な使用において快適で便利なように設計されており、健康管理、診断、または医療状態の治療を支援します。

アジア太平洋地域ウェアラブル医療機器市場は、製品タイプ、用途、接続方式、流通チャネル、および国別にセグメント化されています。製品タイプ別では、市場はバイタルサイン監視機器、心拍数モニター、活動量計、心電図モニター、血圧ウェアラブル、グルコース・インスリン監視機器、呼吸療法ウェアラブル、神経監視機器、胎児・産科ウェアラブル、その他(スマートパッチ、スマートリングなど)を含みます。用途別では、市場はスポーツ・フィットネス、遠隔患者モニタリング、在宅医療、臨床試験・研究に分類されます。接続方式別では、市場はBluetooth、Wi-Fi、セルラー・NB-IoTにセグメント化されます。流通チャネル別では、市場は薬局・ドラッグストア、オンラインマーケットプレイス、民生用電子機器小売を含みます。国別では、市場は中国、日本、インド、韓国、オーストラリア、およびその他のアジア太平洋地域をカバーしています。市場予測は金額ベース(米ドル)で提供されます。

| バイタルサイン監視機器 | 心拍数モニター |

| 活動量計 | |

| 心電図モニター | |

| 血圧ウェアラブル | |

| グルコース・インスリン監視機器 | |

| 呼吸療法ウェアラブル | |

| 神経監視機器 | |

| 胎児・産科ウェアラブル | |

| その他(スマートパッチ、スマートリングなど) |

| スポーツ・フィットネス |

| 遠隔患者モニタリング |

| 在宅医療 |

| 臨床試験・研究 |

| Bluetooth |

| Wi-Fi |

| セルラー・NB-IoT |

| 薬局・ドラッグストア |

| オンラインマーケットプレイス |

| 民生用電子機器小売 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリア |

| その他のアジア太平洋地域 |

| 製品タイプ別 | バイタルサイン監視機器 | 心拍数モニター |

| 活動量計 | ||

| 心電図モニター | ||

| 血圧ウェアラブル | ||

| グルコース・インスリン監視機器 | ||

| 呼吸療法ウェアラブル | ||

| 神経監視機器 | ||

| 胎児・産科ウェアラブル | ||

| その他(スマートパッチ、スマートリングなど) | ||

| 用途別 | スポーツ・フィットネス | |

| 遠隔患者モニタリング | ||

| 在宅医療 | ||

| 臨床試験・研究 | ||

| 接続方式別 | Bluetooth | |

| Wi-Fi | ||

| セルラー・NB-IoT | ||

| 流通チャネル別 | 薬局・ドラッグストア | |

| オンラインマーケットプレイス | ||

| 民生用電子機器小売 | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2030年のアジア太平洋地域ウェアラブル医療機器の予測値はいくらですか?

市場は2030年までに268億3,000万米ドルに達すると予測されており、2025年からのCAGRは16.42%を反映しています。

最も成長が速い製品セグメントはどれですか?

グルコース・インスリン監視機器はCAGR 17.6%で拡大しており、他のすべてのカテゴリーを上回っています。

遠隔患者モニタリングが注目を集めている理由は何ですか?

中国とオーストラリアの保険会社がアドヒアランスとアウトカムに連動した継続的テレメトリーを償還対象とするため、遠隔患者モニタリングの採用はCAGR 19.8%で加速しています。

セルラー接続はどのように採用に影響しますか?

セルラーまたはNB-IoTリンクを持つウェアラブルはCAGR 18.7%で成長しており、スマートフォンを持たない高齢者や農村部のユーザーに対してスタンドアロンのデータ送信を可能にしています。

最も急速に成長している国はどこですか?

インドは2030年にかけてCAGR 18.2%で成長をリードしており、アーユシュマン・バーラト・デジタル・ミッションと慢性疾患有病率の上昇が成長を後押ししています。

ベンダーが直面する規制上のハードルは何ですか?

NMPA、PMDA、CDSCO、MFDS、TGAにわたる断片化した承認経路は、個別の臨床エビデンスを必要とし、市場投入までの時間を長期化させてコストを増大させています。

最終更新日: